BEBERAPA TEMUAN TERKAIT DENGAN IMPLEMENTASI PSAK SYARIAH

Ahmad Roziq

Disampaikan Pada KRA III 2016 Di Universitas Jember dan Muhamadiyah

Abstrak

A. Pembiayaan di Bank Syariah

Ada dua metode pembiayaan yang diterapkan di bank syariah, yaitu metode non-profit loss sharing (non-PLS) berupa pembiayaan dengan sistem jual beli termasuk sewa beli dan metode profit loss sharing (PLS) berupa pembiayaan dengan sistem bagi-hasil. Namun berdasarkan konsep dasar tersebut, sesungguhnya bank syariah adalah bank yang core product-nya ditujukan untuk produk syirkah (agency maupun partnership) seperti musyarakah dan mudharabah yang menggunakan sistem bagi-hasil (Muhammad, 2005:101). Sistem bagi-hasil diyakini sebagai alat penghapus sistem bunga (Siddiqui, 2005). Bentuk khusus kontrak keuangan yang telah dikembangkan untuk menggantikan mekanisme bunga dalam transaksi keuangan Islam (syariah) adalah mekanisme bagi-hasil.

Menurut Baiq (2006a) perbankan syariah seharusnya mengembangkan dan meningkatkan pembiayaan dengan sistem bagi-hasil seperti mudharabah karena pembiayaan jenis ini memiliki beberapa dampak positif antara lain: 1. akan menggairahkan sektor riil, 2. rate of return bank syariah lebih tinggi bila dibandingkan dengan interest rate yang berlaku pada bank umum, 3. akan mendorong tumbuhnya pengusaha/investor yang berani mengambil keputusan bisnis yang berisiko, 4. dapat mengurangi peluang terjadinya resesi ekonomi dan krisis keuangan dan, 5. sistem mudharabah dan musyarakah dapat menjadi solusi alternatif atas problem overlikuiditas yang saat ini terjadi.

Meskipun pembiayaan mudharabah dan musyarakah sangat penting dan bermanfaat sebagaimana dijelaskan di atas, namun dalam prakteknya, ternyata signifikansi sistem bagi-hasil dalam memainkan operasional investasi dana bank peranannya sangat lemah, sebagaimana ditunjukan pada tabel 1 dan 2 tentang statistik pembiyaan di bank umum syariah dan BPR syariah.

Tabe 1. Statistik Pembiayaan di Bank Umum Syariah dan UUS (dalam miliar rupiah)

Akad 2009 2010 2011 2012 2013 2014 2015(jan)

Akad Mudharabah 6,597 8,631 10,229 12,023 13,625 14,354 14,207 Akad Musyarakah 10,412 14,624 18,960 27,667 39,874 49,387 49,416 Akad Murabahah 26,321 37,508 56,365 88,004 110,565 117,371 115,979

Akad Salam 0 0 0 0 0 0 0

Akad Istishna 423 347 326 376 582 633 630

Akad Ijarah 1,305 2,341 3,839 7,345 10,481 11,620 11,418 Akad Qardh 1,829 4,731 12,937 12,090 8,995 5,965 5,628

[image:2.612.82.543.575.665.2]Sumber: statisitik bank indonesia

Tabel 2. Statistik Pembiayaan di BPR Syariah (dalam jutaan rupiah)

Akad 2009 2010 2011 2012 2013 2014 2015(jan)

Akad Mudharabah 52,781 65,471 75,807 99,361 106,851 122,467 118,415 Akad Musyarakah 144,969 217,954 246,796 321,131 426,528 567,658 537,147 Akad Murabahah 1,269,900 1,621,526 2,154,494 2,854,646 3,546,361 3,965,543 3,990,394

Akad Salam 105 45 20 197 26 16 16

Akad Istishna 32,766 27,598 23,673 20,751 17,614 12,881 12,677 Akad Ijarah 7,803 13,499 13,815 13,522 8,318 5,179 5,422 Akad Qardh 50,018 63,000 72,095 81,666 93,325 97,709 100,772

B. Pembiayaan Mudharabah (PSAK 105)

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi di antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana.

Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan prinsip bagi hasil atau bagi laba. Jika berdasarkan prinsip bagi hasil, maka dasar pembagian hasil usaha adalah laba bruto (gross profit) bukan total pendapatan usaha (omset). Sedangkan jika berdasarkan prinsip bagi laba, dasar pembagian adalah laba neto (net profit) yaitu laba bruto dikurangi beban yang berkaitan dengan pengelolaan dana mudharabah.

Contoh

Uraian Jumlah Metode Bagi Hasil

Penjualan 100

Harga Pokok Penjualan 65

Laba Kotor 35 Gross Profit Margin

Beban 25

Laba rugi bersih 10 Profit Sharing

Hasil penelitian (Roziq: 2012) di bank syariah sebanyak 19 bank syariah (unit usaha syariah) di Jawa Timur dapat diketahui bahwa ada 15 bank syariah yang menggunakan revenue sharing(Gross Profit Margin) dan 4 bank yang menggunakan profit sharing dan revenue sharing. Sistem bagi hasil yang diterapkan oleh lembaga keuangan syariah dalam membagi keuntungan yang menjadi hak/bagian bagi lembaga keuangan syariah dan UMKM menggunakan dasar (a) laba bersih di bagi, (b) laba kotor di bagi dan (c) penjualan di bagi (Roziq dkk: 2015)

Berdasarkan jawaban responden terdiri dari 19 Manager pembiayaan bank syariah di Jawa Timur (Roziq: 2012) dan 30 manager pembiayaan BMT di Jember (Roziq dkk: 2013) dapat diketahui bahwa kesulitan (kendala) dalam menjalankan pembiayaan mudharabah antara lain:

1. Keterbukaan mudharib 2. Kejujuran mudharib

3. Pemenuhan komitmen yang kurang 4. Pemberian laporan yang sering terlambat 5. Kesulitan memperoleh laporan bulanan 6. Monitoring usaha mudharib

7. Laporan keuangan 8. Data administratif

9. Pembayaran proyek mundur

10. Proyeksi bagi hasil tidak sesuai realita 11. Pelaporan pendapatan usaha

12. Usaha yang baru

13. Pembukuan mudharib belum rapi 14. Pemantauan stock barang

15. Keakuratan laporan rugi/laba

17. Kekurangan sumber daya manusia/insani 18. Evaluasi secara langsung

19. Keterbatasan produk pembiayaan 20. Proyeksi rugi laba

21. Aspek moral masyarakat 22. Resiko tinggi

23. Pengetahuan nasabah tentang bank syariah 24. Nasabah tidak bisa membuat lap keuangan rutin

25. Nasabah tidak mempunyai laporan keuangn yang diaudit 26. Penggunaan dana diluar ketentuan kontrak

27. Moral hazard

28. Nasabah tidak menyampaikan laporan bulanan 29. Nasabah tertutup terhadap kondisi usaha 30. Nasabah kurang paham akad syariah 31. Laporan keuangan belum terkomputerisasi 32.Track record nasabah

Berdasarkan jawaban responden terdiri dari 19 Manager pembiayaan bank syariah di Jawa Timur (Roziq: 2012) ) dan 30 manager pembiayaan BMT di Jember (Roziq dkk: 2013) dapat diketahui bahwa tindakan (perilaku) buruk mudharib yang sering terjadi dan merugikan kontrak pembiayaan mudharabah antara lain:

1. Laporan objek bagi hasil tidak benar

2. Penyimpangan penggunaaan dana (memakai dana diluar kesepakatan) 3. Tidak jujuran

4. Laporan pendapatan lebih kecil 5. Laporan biaya lebih besar 6. Laporan keuangan tidak sesuai 7. Perubahan perilaku

8. Tercampurnya uang pribadi dan usaha 9. Wanprestasi

10. Kurang transparan (terbuka)

11. Tidak kooperatif melaporkan kondisi usaha

12. Nasabah tidak memberikan laporan keuangan dengan baik 13.Covenant tidak dipenuhi

14. Moral hazard

15. Kelayakan usaha tidak sesuai pada saat awal proyek

Berdasarkan jawaban responden yaitu:19 Manager pembiayaan bank syariah di Jawa Timur (Roziq: 2012) ) dan 30 manager pembiayaan BMT di Jember (Roziq dkk: 2013) dapat diketahui bahwa tindakan (perilaku) buruk mudharib yang berkaitan dengan laporan keuangan usaha mudharib antara lain:

1. Laporan revenue sharing tidak benar 2. Laporan objek bagi hasil tidak benar

3. Laporan keuangan kurang sesuai dengan kenyataan 4. Memperbesar biaya

5. Laporan keuangan fiktif

7. Administrasi usaha tidak tertib

8. Laporan keuangan tidak dibuat secara transparan 9. Laporan keuangan yang tidak diaudit

10. Tidak mempunyai/membuat laporan keuangan 11. Tidak memberikan informasi secara terbuka

Berdasarkan jawaban responden pengusaha UMKM di Kabupaten Jember (Roziq dkk: 2015) dapat diketahui bahwa beberapa kesulitan atau kendala yang dihadapai dan dirasakan oleh UMKM yang terkait dengan pembiayaan system bagi hasil yang diperoleh dari lembaga keuangan antara lain; (a) persyaratan administrasi sulit, (b) jaminan kredit tidak ada, (c) jumlah jaminan kredit kurang, (d) biaya bagi hasil tinggi, (e) arus mengembalikan utang dalam 1 tahun, (f) menentukan bagi hasil, (g) kesulitan menentukan margin karena belum bisa menyusun laporan keuangan, (h) memahami karakteristik rekan kerja, (i) masalah penanggung kerugian, (j) kurang paham pola syariah dan (k) jangka waktu terlalu pendek

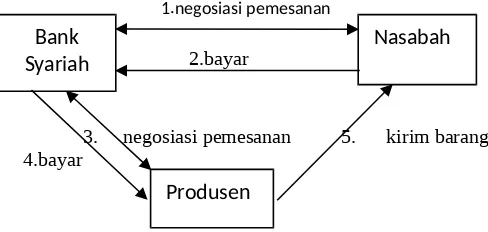

C. Pembiayaan Salam (PSAK 103)

Salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari oleh penjual (muslam illaihi) dan pelunasannya dilakukan oleh pembeli pada saat akad disepakati sesuai dengan syarat-syarat tertentu.

1.negosiasi pemesanan

2.bayar

[image:5.612.128.372.349.465.2]3. negosiasi pemesanan 5. kirim barang 4.bayar

Gambar 1.Skema Salam (Rifqi:2008, Yahya:2009)

Berdasarkan tabel 1 pembiayaan skema salam di bank syariah mulai tahun 2009 sd 2015 sebesar Rp.0 (tidak ada) sedangkan menurut tabel 2 pembiayaan skema salam di BPR syariah mulai tahun 2009 sd 2015 ada dengan jumlah sangat kecil dan mengalami penurunan. Keadaan ini perlu dikaji, mengapa pembiayaan salam tidak berjalan di perbankan syariah. Jika berdasarkan gambar 1 skema salam diatas tentang alur/tahapan salam pararel yang telah dijelaskan dalam fatwa DSN NO: 05/DSN-MUI/IV/2000 dan PSAK 103 tentang pembiayaan salam, maka skema ini sulit untuk dijalankan terutama bagi pihak nasabah yang memesan barang ke bank syariah dan disertai pembayaran secara tunai. Hasl penelitian Roziq dkk (2014) menemuan bahwa permasalahan yang akan dihadapi dalam pelaksanaan operasionalisasi pembiayaan sistem salam oleh petani singkong rendahnya kualitas ketela singkong, gagal panen, serangan hama penyakit, waktu stock dan naik turunnya harga serta lamanya periode produksi mulai tanam sampai dengan panen membutuhkan waktu 1 tahun. Permasalahan yang akan dihadapi dalam pelaksanaan operasionalisasi pembiayaan sistem salam pada industri/usaha tape, keripik singkong

Bank Syariah

Produsen

maupun tepung singkong tidak adanya modal yang digunakan untuk membayar uang tunai dimuka sebagaimana dipersyaratkan dalam akad salam, adanya ketakutan jika uang yang telah dibayar kepada petani tidak diberikan kepada pemesan (industri/usaha tape, keripik singkong maupun tepung singkong) bisa disebabkan karena petani berkarakter tidak baik atau hasil panen di jual ke pihak lain karena adanya kenaikan harga. Permasalahan yang akan dihadapi dalam pelaksanaan operasionalisasi pembiayaan sistem salam pada industri/usaha tape, keripik singkong maupun tepung singkong tidak adanya modal yang digunakan untuk membayar uang tunai dimuka sebagaimana dipersyaratkan dalam akad salam, adanya ketakutan jika uang yang telah dibayar kepada petani tidak diberikan kepada pemesan (industri/usaha tape, keripik singkong maupun tepung singkong) bisa disebabkan karena petani berkarakter tidak baik atau hasil panen di jual ke pihak lain karena adanya kenaikan harga.

Permasalahan yang akan dihadapi dalam pelaksanaan operasionalisasi pembiayaan sistem salam pada lembaga keuangan syariah seperti Bank Syariah Mandiri, Bank Muamalat, BNI Syariah, BRI Syariah, BPR Syariah ASRI Madani Nusantara maupun BMT Sidogiri adalah skema yang akan digunakan dalam pembiayaan salam kepada petani singkong adalah dengan akad/skema salam pararel artinya bahwa lembaga lembaga keuangan syariah seperti Bank Syariah Mandiri, Bank Muamalat, BNI Syariah, BRI Syariah, BPR Syariah ASRI Madani Nusantara maupun BMT Sidogiri membutuhkan akad/skema salam yang kedua antara lembaga keuangan syariah tersebut dengan industri berbahan singkong disamping akad/skema salam pertama antara lembaga keuangan syariah tersebut dengan petani singkong.

Model pembiayaan sistem salam pada petani singkong, lembaga keuangan syariah (Bank Syariah, BPR Syariah dan Koperasi Syariah) dan usaha kecil berbahan singkong yang mungkin bisa dilakukan adalah pembiayaan salam pararel karena dengan salam pararel maka lembaga keuangan syariah (Bank Syariah, BPR Syariah dan Koperasi Syariah) akan memperoleh keuntungan dari margin/mark up harga. Model pembiayaan salam pararel bisa dimodifikasi dengan sistem pembayaran seperti istisna yaitu dengan cara diangsur atau dengan cara murabahah.

D. Akuntansi Zakat Infaq dan Sadaqah (PSAK 109)

Akuntansi zakat merupakan akuntansi yang digunakan oleh lembaga pengelola zakat yang telah disahkan oleh pemerintah baik berbentuk Badan Amil Zakat (BAZ) ataupun berbentuk Lembaga Amil Zakat (LAZ). Komponen laporan keuangan lengkap organisasi pengelola zakat berdasarkan pada PSAK Nomor 109 sebagai berikut.

1. Laporan posisi keuangan 2. Laporan perubahan dana

3. Laporan perubahan aset kelolaan 4. Laporan arus kas

5. Catatan atas laporan keuangan

Nomor 109 secara lengkap. Hanya Yatim Mandiri telah menyusun empat (4) bentuk laporan keuangan kecuali Catatan atas laporan keuangan

Ketentuan PSAK Nomor 109 tentang Dana Non Halal

Dalam PSAK Nomor 109 tentang Akuntansi Zakat ayat 41 telah disebutkan bahwa Lembaga Amil Zakat juga harus membuat pengungkapan keberadaan dana non halal, jika ada, diungkapkan mengenai kebijakan atas penerimaan dan penyaluran dana, alasan, dan jumlahnya. Pendapatan non halal (dana non halal) adalah bukan merupakan pendapatan yang secara sengaja diterima oleh entitas syariah seperti hasil korupsi, pencurian, perampokan yang diketahui sebelumnya oleh entitas syariah tersebut. Pendapatan non halal ini diterima oleh entitas syariah karena secara sistem entitas syariah otomatis menerima seperti bunga dari investasi konvensional (tabungan dan deposito di bank konvensional). Entitas syariah berhubungan dengan lembaga keuangan konvensional dalam rangka lalu lintas keuangan dan pembayaran karena secara sistem keuangan belum bisa diselenggarakan oleh lembaga keuangan syariah sehingga statusnya adalah darurat. Jika dikemudian hari lembaga keuangan syariah sudah bisa melayani transaksi tersebut, maka disarankan agar hubungan dengan lembaga keuangan konvensional segera dihentikan untuk menghindari transaksi ribawi. (Rifqi: 2008: 137)

Berdasarkan hasl penelitian Roziq dan Yanti (2014) Pertumbuhan dana non halal pada LAZ Yatim Mandiri dan LAZ DD Surabaya rata-rata kecenderungannya adalah naik meskipun grafik pertumbuhannya sangat fluktuatif. Hal ini menunjukkan tingkat ketergantungan LAZ terhadap fasilitas bank konvensional masih sangat tinggi sehingga sulit LAZ terlepas dari penerimaan dana non halal. LAZ Rumah Yatim Mandiri, LAZ Rumah Zakat dan LAZ DD Surabaya dalam penyusunan laporan keuangan telah mengacu pada pedoman akuntansi zakat yakni PSAK Nomor 109. Namun dalam hal perlakuan dana non halal, ketiga LAZ tersebut belum sepenuhnya sesuai dengan ketentuan perlakuan akuntansi dana non halal yang ada di PSAK 109. Pengakuan dana non halal LAZ yang sudah sesuai dengan PSAK 109 adalah LAZ Rumah Zakat yakni dana non halal diakui sebagai penambah akun dana non halal sedangkan LAZ Yatim Mandiri dan LAZ DD Surabaya masih belum sesuai. Penerimaan dana non halal pada LAZ Yatim Mandiri diakui sebagai penambah dana amil, sedangkan penerimaan dana non halal pada LAZ DD Surabaya diakui sebagai penambah dana masyarakat.

Daftar Pustaka

Baiq, Irfan Sauqi, 2006. Bank Syari’ah dan Pengembangan Sektor Riil. Pesantren virtual.com.

Bank Indonesia. 2015. Statistik Bank Syariah Indonesia

Muhammad, 2005. Bank Syari’ah: Problem dan Prospek Perkembangan di Indonesia. Yogyakarta: Graha Ilmu.

PSAK Syariah.2008. IAI

Rifqi Muhammad.2008.Akuntansi Keuangan Syariah. P3EI Press

Rizal Yahya. 2009.Akuntansi Perbankan Syariah (Teori dan Praktek Kontemporer) .PT. Salemba.Jakarta

Roziq, Ahmad. Siti Maria Wardayati dan Achmad Iswahyudi. 2013. Kompetensi Account Officier Syariah, Risiko Dan Kinerja Serta Kendala Pembiayaan Mudharabah Pada BMT di Kabupaten Jember. Prosiding. AICIS 2013 Mataram

Roziq, Ahmad , Yulinartati dan Lely Ana Ferawati Ekaningsih.2013. Three Circles Model Revitalisasi Lembaga Pengelola Zakat. Jurnal Inferensi STAIN Salatiga

Roziq, Ahmad , Yulinartati dan Norita Citra Yuliarti.2015. Model Pembiayaan Sistem Bagi Hasil Pada UMKM Di Kabupaten Jember

Roziq, Ahmad, Nur Hisamuddin, NiningIkaWahyuni dan Indah Purnamawati.2014. Model Pembiayaan Salam Pada Petani Singkong Dan Usaha Kecil Berbahan Singkong Di Kabupaten Jember. Jurnal Akuntansi Universitas Jember.

Roziq Ahmad, Widya Yanti . 2014. Pengakuan, Pengukuran, Penyajian Dan Pengungkapan Dana Non Halal Pada Laporan Keuangan Lembaga Amil Zakat. Jurnal Ekonomi Akuntansi dan Manajemen. Fakultas Ekonomi Universitas Jember