ANALISIS SISTEM PENGENDALIAN INTERNAL YAYASAN PENDIDIKAN (STUDI PADA YAYASAN PAULUS MAKASSAR)

Oleh: Kunradus Kampo

ABSTRAK

Penelitian ini bertujuan menganalisis efektifitas sistem pengendalian keuangan yang diterapkan Yayasan Paulus Makassar dengan menggunakan komponen sistem pengendalian internal menurut Committee of Sponsoring Organisations of the Treadway Commission (COSO) framework. Penelitian menggunakan metode analisis atas 26 komponen pengendalian COSO dan metode wawancara. Teknik analisis ini digunakan untuk mengidentifikasi keberadaan elemen-elemen pengendalian internal dan bagaimana pelaksanaannya. Hasil penelitian menunjukkan bahwa sebagian besar (73%) elemen-elemen pengendalian internal sudah dimiliki oleh yayasan, meskipun dalam pelaksanaannya masih harus disempurnakan. Dengan hasil tersebut mengindikasikan sistem pengendalian internal yayasan belum dapat menjamin ketersediaan informasi keuangan yang akurat, andal, dan terutama dalam usaha melindungi asset yayasan secara aman.

Kata-kata kunci: Sistem Pengendalian Internal, Instrumen COSO, Yayasan Paulus Makassar

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem pengendalian internal terdiri atas berbagai kebijakan, praktik, dan prosedur yang diterapkan oleh perusahaan untuk mencapai tujuan menjaga aktiva perusahaan, memastikan akurasi dan keandalan catatan serta informasi akuntansi, mendorong efisiensi dalam operasional perusahaan, dan mengukur kesesuaian dengan kebijakan dan prosedur yang ditetapkan pihak manajemen (AICPA, 1987) dalam Hall (2007).

masyarakat dan stakeholder lainnya sehingga dibutuhkan pengelolaan dana secara bertanggungjawab melalui sistem kelola keuangan dan sistem pengendalian yang andal. Ciri khas pelayanan yayasan dalam KAMS adalah universal dan berpihak kepada yang lemah.

1.2 Perumusan Masalah

Yayasan Paulus Makassar mengelola beberapa unit pendidikan dengan wilayah operasi yang cukup luas, meliputi; Sulawesi Selatan, Sulawesi Tenggara, dan Sulawesi Barat. Fenomena bahwa terjadi kecenderungan kurang berkembangnya sekolah-sekolah yang dikelola Yayasan Paulus Makassar merupakan lingkaran permasalahan, yaitu: sebaran sekolah yang mencakup wilayah luas, jenjang sekolah yang bervariasi, jumlah siswa yang belum ideal, sehingga berdampak pada kesejahteraan guru yang relatif rendah dibandingkan dengan pegawai negeri, kurang memadainya fasilitas, dan mutu pendidikan yang relatif tidak berbeda dengan sekolah-sekolah non-Katolik, menuntut adanya usaha-usaha konkrit untuk mencari solusi terbaik. Masalah penelitian yang dirumuskan adalah: Bagaimanakah efektivitas SPI Yayasan Paulus Makassar selama ini?

1.3 Tujuan Penelitian

Pendekatan sistem dapat menjadi salah satu alternatif awal untuk memastikan adanya tata kelola yang mampu mengamankan asset, mencatat keuangan secara akurat dan menyajikan informasi yang andal dan mendorong dipatuhinya kebijakan manajemen. Analisis SPI bertujuan untuk menganalisis pengendalian yang selama ini diterapkan oleh yayasan dalam mengontrol keuangannya. Untuk itu perlu diketahui efektifitas pengendalian yang selama ini diterapkan dengan menggunakan metode dan teknik tertentu untuk mengukurnya.

Berdasarkan uraian di atas, maka penelitian ini dilakukan untuk mengetahui dan mengevaluasi pengendalian yang telah diterapkan yayasan. Tujuan khusus yang akan dicapai dalam penelitian ini adalah; menganalisis dukungan lingkungan pengendalian, kompetensi dalam menilai dan menaksir risiko, aktivitas pengendalian, pengendalian informasi dan komunikasi, sistem pengawasan internal dan eksternal yayasan.

pengendalian fisik, verifikasi independen, dan pengendalian SDM dalam 5 komponen pengendalian COSO, (2) rancangan aplikasi meliputi: rancangan dokumen, prosedur otorisasi, dan distribusi dokumen, (3) rancangan infrastruktur dan teknologi.

Dari hasil penelitian ini yayasan akan mendapatkan gambaran mengenai efektivitas pengelolaan sumberdayanya dan menjadi langkah awal untuk mengembangkan sistem tata kelola yang berbasis anggaran.

BAB II STUDI PUSTAKA

2.1 Sistem Pengendalian Internal

Sistem pengendalian internal terdiri atas berbagai kebijakan, praktik, dan prosedur yang diterapkan oleh perusahaan untuk mencapai tujuan menjaga aktiva perusahaan, memastikan akurasi dan keandalan catatan serta informasi akuntansi, mendorong efisiensi dalam operasional perusahaan, dan mengukur kesesuaian dengan kebijakan dan prosedur yang ditetapkan pihak manajemen (AICPA, 1987) dalam Hall (2007). Sistem pengendalian internal dirancang dengan tujuan pokok, yaitu : menjaga asset, menjamin keakuratan pencatatan transaksi dan reliabilitas informasi, menjamin kesesuaian pengelolaan keuangan menurut prinsip berterima umum, mendorong efesiensi organisasi, mendorong dipatuhinya kebijakan manajemen dan aturan hukum yang berlaku (Romney & Steinbart, 2009).

Weygant, et.all (2012) mengemukakan 6 prinsip pengendalian, yaitu: pembentukan tanggung jawab, pemisahan tugas, prosedur dokumentasi, pengendalian fisik, verifikasi independen internal, dan pengendalian manusia.

Sistem Pengendalian Internal menurut Committee of Sponsoring Organisations of the Treadway Commission (COSO) meliputi 5 komponen yaitu:

1) lingkungan pengendalian. 2) aktivitas pengendalian. 3) penilaian risiko.

4) informasi dan komunikasi. 5) monitoring.

Secara komprehensif ke-5 komponen pengendalian tersebut digunakan untuk menilai efektivitas pencapaian tujuan organisasional.

Gambar 1 menggambarkan Penerapan Proses Pengendalian Internal secara komprehensif.

Sumber: The Committee of Sponsoring Organizations of the Treadway Commission (COSO, 2009)

1) Lingkungan pengendalian

Lingkungan pengendalian merupakan faktor-faktor yang menentukan dalam membangun, mendukung, dan meningkatkan efektivitas kebijakan dan prosedur pengendalian. Lingkungan pengendalian menentukan iklim organisasi yang dapat menumbuhkan kesadaran karyawan terhadap pengendalian. Lingkungan pengendalian meliputi:

a. Integritas dan nilai-nilai etika, standar perilaku dan etika yang harus dilaksanakan semua komponen dalam perusahaan.

c. Filosofi manajemen dan gaya operasi, sikap dan kesadaran manajemen akan pentingnya pengendalian intern perusahaan.

d. Struktur organisasi, rerangka hubungan formal untuk mencapai tujuan perusahaan.

e. Perhatian dan pengarahan, dewan direksi dan komite audit dalam mendeteksi penyimpangan dan membuat langkah-langkah perbaikan.

f. Cara pembagian otoritas dan tanggung jawab, wewenang dan tanggung jawab dengan mekanisme yang jelas.

2) Penilaian risiko

Manajemen puncak harus memiliki seperangkat alat yang dapat digunakan untuk menilai risiko. Komponen alat penilaian risiko dalam struktur pengendalian internal meliputi; identifikasi, analisis risiko yang relevan, dan mengelola risiko. 3) Aktivitas pengendalian

Perusahaan seharusnya mengembangkan aktivitas pengendalian spesifik melalui kebijakan, praktik, dan prosedur agar manajemen dapat mengendalikan kegiatan operasional perusahaan. Aktivitas pengendalian meliputi; aktivitas pengendalian untuk pencapaian tujuan pelaporan keuangan dan aktivitas pengendalian untuk proses informasi yang dibedakan atas pengendalian umum dan pengendalian aplikasi.

4) Informasi dan komunikasi

Informasi harus dapat diidentifikasi, diproses, dan dikomunikasikan dengan baik agar dapat menjadi dasar untuk mengambil keputusan. Sistem informasi akuntansi harus dirancang dengan mempertimbangkan unsur-unsur pengendalian yang mampu menjaga keakuratan, keandalan, dan keamanan terhadap asset perusahaan.

5) Monitoring

BAB III

METODE PENELITIAN

Penelitian yang akan dilakukan menggunakan metode yang terdiri atas: 3.1 Bahan Penelitian

Bahan penelitian terdiri atas jenis data dan sumber data.

1. Jenis data meliputi data yang diperoleh berupa keterangan narasumber mengenai cara-cara pengendalian yang diterapkan dan data laporan keuangan.

2. Sumber data terdiri atas: data primer dan sekunder.

Data primer yaitu data yang diperoleh melalui observasi, check list dan manuskrip wawancara meliputi tinjauan terhadap sistem akuntansi, kebijakan akuntansi, unsur-unsur pengendalian. Sedangkan data sekunder yaitu data dokumentasi yang diperoleh dari yayasan meliputi; struktur organisasi, dokumen pengendalian keuangan, kebijakan akuntansi, dan laporan keuangan.

3.2 Metode Pengumpulan Data

Proses pengumpulan data dilakukan dengan cara observasi, check list dan manuskrip wawancara dengan Ketua Yayasan Paulus Makassar, Kepala Kantor, Kepala Sekolah, dan staf keuangan yayasan. Observasi dilakukan untuk mengamati secara langsung prosedur dan cara-cara pengendalian yang dilaksanakan. Wawancara dan daftar pertanyaan check list untuk mengetahui pandangan dan konfirmasi untuk mendapatkan keyakinan terhadap sistem pengendalian yang telah diterapkan.

3.3 Definisi Operasional

Menurut COSO frame work, sistem pengendalian internal meliputi:

1) Lingkungan pengendalian adalah semua komponen dalam yayasan yang berhubungan dengan sistem dan prosedur pengendalian internal.

2) Aktivitas pengendalian adalah kegiatan yang dilkasanakan menurut sistem, pedoman, dan kebijakan yang telah ditetapkan.

4) Informasi dan komunikasi adalah hasil kegiatan operasional yayasan yang diproses secara sistematis, akurat, dan andal sehingga dapat menjadi dasar pengambilan keputusan.

5) Monitoring adalah pengawasan terhadap pelaksanaan kegiatan khususnya pengelolaan keuangan.

3.4 Instrumen Penelitian

Check list SPI COSO digunakan untuk melakukan konfirmasi terhadap keberadaan elemen pengendalian internal yang ditetapkan oleh yayasan. Check list SPI meliputi 5 komponen utama pengendalian COSO yang terdiri atas 26 pertanyaan. Setiap item pertanyaan membutuhkan jawaban tertutup “YA” menunjukkan adanya elemen pengendalian atau “TIDAK” menunjukkan tidak adanya elemen pengendalian. Manuskrip wawancara untuk mendapatkan jawaban langsung tentang pelaksanaan pengendalian internal yayasan. Analisis kesesuaian antara struktur organisasi, pembagian tugas, otorisasi, dan pertanggungjawaban atas laporan keuangan dengan hasil Check list dan hasil wawancara digunakan untuk menarik simpulan tentang efektivitas pengendalian yang telah dilaksanakan.

3.5 Obyek Penelitian

Yang menjadi obyek penelitian ini adalah Yayasan Pendidikan Paulus Makassar yang mengelola sekolah-sekolah mulai tingkat TK, SD, SMP, dan SMA dan tersebar pada 3 propinsi yaitu; Sulawesi Selatan, Sulawesi Tenggara, dan Sulawesi Barat.

3.6 Informan

Penelitian ini melibatkan beberapa informan yang memberikan informasi mengenai pelaksanaan SPI Yayasan Paulus, yaitu:

1. Ketua Umum Yayasan : P. Drs. Alex Lethe, Pr.

3.7 Bagan Alir Penelitian

Secara garis besar, penelitian dibagi dalam tahap analisis sebagai berikut:

BAB IV

HASIL PENELITIAN

4.1 Profil Yayasan Paulus Makassar 4.1.1 Sejarah Singkat

Yayasan Paulus Makassar didirikan di Makale Kabupaten Tana Toraja tahun 1950 oleh Mgr. Nicolaas Martinus Schneiders nama Yayasan Paulus dengan tujuan mengadakan pengajaran di Indonesia dan khususnya pengajaran Katolik. Seiring perkembangan Gereja Katolik yang berpusat di Makassar maka Kantor Yayasan berkedudukan di Makassar. Anggaran Dasar, Azas, visi, misi, dan tujuan yayasan telah mengalami beberapa kali perubahan yang tentunya disesuaikan dengan perkembangan lingkungan masyarakat khususnya lingkungan pendidikan.

Nama Yayasan Paulus Makassar digunakan Akta Pendirian dari Departemen Hukum dan HAM berdasarkan SK Menteri Hukum dan HAM No. AHU.841.AH.01.02 tahun 2008, yang dimuat dalam Lembaran Berita Negara No. 41 tanggal 24 Desember 2008. Maksud dan tujuan pendirian yayasan meliputi: bidang sosial, keagamaan, dan kemanusiaan.

Secara geografis, Yayasan Paulus Makassar mengelola unit pendidikan (sekolah) yang tersebar pada 3 wilayah provinsi yang ada di Sulawesi, yaitu meliputi; Sulawesi

Identifikasi masalah Harapan Manajemen: 1. Jenis pengendalian 2. Pengukuran

Rekomendasi Manajemen Yayasan

Selatan, Sulawesi Tenggara, dan Sulawesi Barat. Penyebaran sekolah ini pada dasarnya mengikuti wilayah penyebaran gereja Katolik di wilayah Keuskupan Agung Makassar. Yayasan Paulus Makassar mengelola sekolah yang berbeda-beda tingkatannya, mulai dari Taman Kanak-Kanak (TK), Sekolah Dasar (SD), Sekolah Menengah Pertama (SMP), dan Sekolah Menengah Atas (SMA). Namun tidak semua provinsi mengelola semua tingkatan sekolah tersebut. Gambaran sekolah-sekolah yang dikelola oleh Yayasan Paulus Makassar ditunjukkan pada tabel 1, sebagai berikut:

Tabel 1

Data Sekolah Menurut Wilayah Kerja

No. Nama Provinsi TK SD SMP SMA

1 Sulawesi Selatan 8 6 11 4

2 Sulawesi Tenggara 1 2 - -

3 Sulawesi Barat 1 - 1 1

Jumlah 10 8 12 5

Sumber: Kantor Yayasan Paulus, diolah 2013

Tabel 2

Data Sumber Daya Manusia Menurut Unit Kerja

No. Unit Pendidikan

Tenaga Pendidik

(Guru)

Tenaga Kependidikan

(Non Guru)

1 Taman Kanak-Kanak (TK) 31 7

2 Sekolah Dasar (SD) 124 30

3 Sekolah Menengah Pertama (SMP) 185 33

4 Sekolah Menengah Atas (SMA) 152 23

5 Kantor Yayasan - 19

Jumlah 492 112

Sumber: Kantor Yayasan Paulus, diolah 2013 Tabel 3

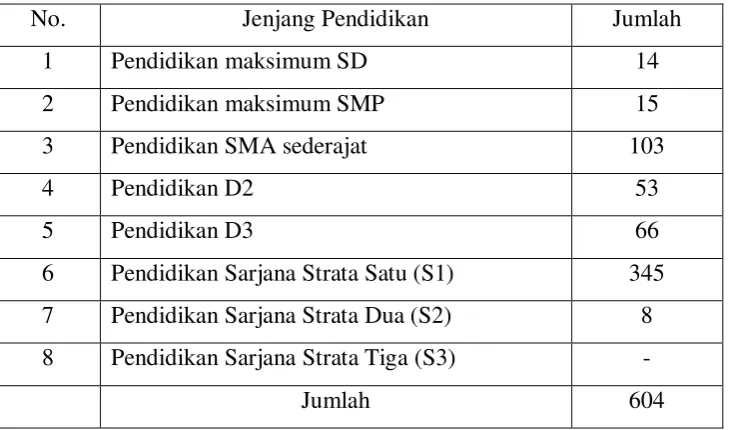

Data Sumber Daya Manusia Menurut Jenjang Pendidikan

No. Jenjang Pendidikan Jumlah

1 Pendidikan maksimum SD 14

2 Pendidikan maksimum SMP 15

3 Pendidikan SMA sederajat 103

4 Pendidikan D2 53

5 Pendidikan D3 66

6 Pendidikan Sarjana Strata Satu (S1) 345 7 Pendidikan Sarjana Strata Dua (S2) 8 8 Pendidikan Sarjana Strata Tiga (S3) -

Jumlah 604

Sumber: Kantor Yayasan Paulus, diolah 2013

4.1.2 Visi

4.1.3 Misi

1. Memberikan pelayanan pendidikan kepada peserta didik dengan semangat cinta kasih, rela berkorban, adil, dan lebih berpihak kepada yang miskin. 2. Menumbuhkembangkan wawasan kebangsaan yang pluralis, demokratis,

adil, berbudaya, dan inklusif dalam bermasyarakat, berbangsa, dan bernegara.

3. Menciptakan komunitas pendidikan yang dijiwai ”semangat kebebasan dan cinta kasih injili”, bermartabat, mengintegrasikan iman-ilmu, iman-kehidupan, serta iman-budaya.

4. Mendampingi peserta didik agar mampu untuk mengemban tanggung jawab yang benar, menggunakan kebebasan secara tepat, dan terlibat secara aktif dalam bermasyarakat.

5. Mendampingi peserta didik agar memiliki kecerdasan holistik: intelektual, emosional, dan spiritual.

6. Mendampingi peserta didik agar memiliki kepribadian yang religius, kreatif, dan mandiri.

7. Mendorong penyelenggara agar professional dalam merekrut, membina, menghargai, dan memutuskan hubungan kerja.

8. Mendampingi pendidik agar profesional dalam pembelajaran, pembimbingan, pelatihan, dan penilaian.

9. Mendorong pengelola agar profesional dalam mengembangkan kurikulum. 10. Mengelola keuangan secara akuntabel, dan kredibel.

11. Mendorong penyelenggara dan pengelola agar mampu memfungsikan unsur-unsur manajemen secara profesional.

4.1.4 Sasaran

1. Peserta didik memiliki semangat cinta kasih, rela berkorban, adil, dan lebih berpihak kepada yang miskin.

4. Peserta didik mampu mengemban tanggung jawab yang benar, menggunakan kebebasan secara tepat, dan terlibat secara aktif dalam bermasyarakat.

5. Peserta didik memiliki kecerdasan holistik: intelektual, emosional, dan spiritual.

6. Peserta didik memiliki kepribadian yang religius, kreatif, dan mandiri. 7. Penyelenggara agar profesional dalam merekrut, membina, menghargai, dan

memutuskan hubungan kerja.

8. Pendidik profesional dalam pembelajaran, pembimbingan, pelatihan, dan penilaian.

9. Pengelola (kepala sekolah) profesional dalam mengembangkan kurikulum. 10. Penyelenggara dan pengelola profesional dalam mengelola keuangan secara

akuntabel, dan kredibel.

11. Penyelenggara dan pengelola dalam memfungsikan unsur-unsur manajemen secara profesional.

4.1.5 Strategi

Strategi Yayasan Paulus dibagi dalam 5 bidang pengembangan strategis meliputi: 1. Pengembangan spiritualitas pendiri Yayasan Paulus Makassar.

2. Pengembangan pencerdasan kehidupan bangsa. 3. Pengembangan kesetiaan terhadap ciri khas Katolik. 4. Pengembangan keunggulan dalam pendampingan siswa. 5. Pengembangan profesionalitas.

Dari 5 bidang pengembangan tersebut disusun butir-butir program strategis dan rincian program untuk setiap bidang strategi (Renstra Yayasan Paulus Makassar, 2011-2015, bab III).

4.2 Sistem Pengelolaan Keuangan 4.2.1 Sistem Perencanaan

Tujuan penyusunan Renstra (Pengantar Renstra Yayasan Paulus Makassar, 2011-2015) adalah:

1. Menunjukkan arah yang hendak dituju.

3. Membentuk koordinasi antarbagian/tingkatan unit kerja. 4. Menciptakan kinerja unit yang baik.

5. Menghindari konflik akibat perbedaan persepsi. 6. Menjadi dasar dalam bekerja berdasarkan sistem. 7. Memungkinkan mengadakan evaluasi secara terarah.

Berdasarkan tujuan tersebut Yayasan Paulus Makassar telah menyusun Renstra tahun 2011 – 2015, yang memuat 5 bidang pengembangan strategis dan 37 program strategis dengan 192 rincian program yang akan dilaksanakan sepanjang periode 5 tahun. Perencanaan 5 tahun secara komprehensif membentuk sebuah sistem yang pelaksanaannya berdampak pada keterlibatan pihak manajemen yayasan, kepala sekolah, tenaga pendidik dan kependidikan, dan murid-murid sekolah.

4.2.2 Sistem dan Prosedur Akuntansi

Prosedur Penerimaan Kas

Penerimaan kas (uang) yang diterima dari orangtua murid dikategorikan atas 2 kategori yaitu: kas yang harus disetor ke yayasan dan kas yang disimpan dan dikelola sekolah. Kas yang disetor ke yayasan meliputi: uang sekolah, uang pangkal, dan uang alat. Kas yang disimpan dan dikelola sekolah meliputi: uang seragam, uang praktikum, uang pembinaan, uang buku, dan lain-lain yang manfaatnya berhubungan langsung dengan proses pembelajaran.

Prosedur penerimaan kas melibatkan pihak sekolah dan pihak yayasan. Pihak yang bertanggung jawab terhadap penerimaan kas adalah kepala sekolah, bendahara sekolah, kepala perwakilan, team, kepala kantor yayasan, kepala bagian keuangan yayasan, bagian akuntansi yayasan, bagian penerimaan uang (kasir) yayasan.

slip setoran PMB, kartu uang sekolah, buku slip setoran (uang sekolah, uang pangkal, dan uang alat), buku slip setoran ke bank, buku Sumbangan Peyelenggaraan Pendidikan (SPP), buku SPP, dan map surat (arsip) setoran.

4.2.3 Sistem Pengawasan dan Pelaporan Keuangan

Sistem pengawasan dilakukan melalui struktur organisasi yang ada sesuai dengan kewenangan dan tanggung jawab masing-masing. Sesuai uraian tugas fungsi pengawasan melibatkan kepala perwakilan daerah dan badan pengawas yayasan. Fungsi pengawasan dari badan pengawas yayasan akhir-akhir ini kurang optimum. Yang sangat berperan dalam pengawasan adalah kepala perwakilan daerah. Program pengurus yayasan dalam menunjang pengawasan adalah melakukan kunjungan minimum 2 kali dalam setahun (terjadwal), dan bila dipandang perlu karena adanya kondisi tertentu maka dilakukan kunjungan sesuai kebutuhan. Kunjungan pengurus yayasan ke sekolah-sekolah umumnya melibatkan kepala perwakilan daerah masing-masing sekolah.

Pelaporan keuangan dilakukan sekolah kepada yayasan setiap akhir bulan. Laporan sekolah harus mendapatkan persetujuan dari kepala perwakilan daerah sebagai pengawas sebelum laporan dikirimkan kepada yayasan.

4.3 Sistem Pengendalian Internal

4.2.1 Identifikasi elemen-elemen pengendalian

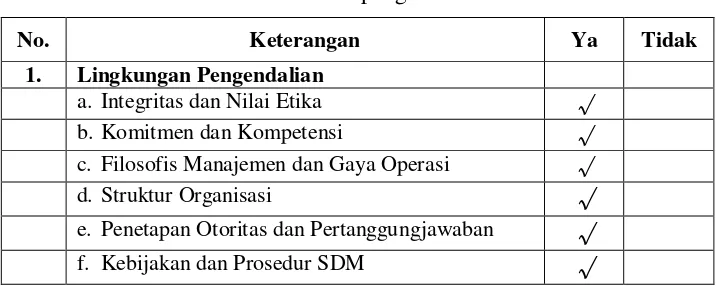

Dari hasil identifikasi melalui data sekunder diperoleh adanya ketersediaan elemen-elemen pengendalian internal yayasan. Elemen-elemen pengendalian internal yayasan selama ini sebagian besar (73%) sudah ada. Keberadaan elemen-elemen pengendalian internal tersebut ditinjukkan dalam 14tabel 4 berikut:

Tabel 4

Daftar elemen pengendalian internal

No. Keterangan Ya Tidak

1. Lingkungan Pengendalian

a. Integritas dan Nilai Etika √

b. Komitmen dan Kompetensi √

c. Filosofis Manajemen dan Gaya Operasi √

d. Struktur Organisasi √

e. Penetapan Otoritas dan Pertanggungjawaban √

2. Penilaian Risiko

a. Rumusan Tujuan secara keseluruhan √

b. Perumusan Tujuan institusi pada tingkat

kegiatan √

c. Identifikasi Risiko √

d. Analisis Risiko √

e. Mengelola Risiko √

3. Aktivitas Pengendalian

a. Review Pencapaian Kinerja Utama Pimpinan √

b. Pembinaan sumber daya manusia √

c. Pemrosesan Informasi √

d. Pengendalian Fisik Asset Rawan untuk menjaga

keamanan asset √

e. Penetapan dan Pemantauan Indikator dan

Ukuran Kinerja √

f. Pemisahan Tugas mengurangi kesalahan,

pemborosan, dan kecurangan √

g. Pelaksanaan Tranksasi berdasarkan otorisasi dari

pengawas √

h. Pencatatan dan pengklasifikasian Transaksi

Secara Layak √

i. Pembatasan Akses dan Pertanggungjawaban atas

Penyimpanan Aset √

j. Pengendalian Internal dengan dokumentasi yang

jelas √

4. Informasi dan Komunikasi

a. Informasi √

b. Komunikasi √

5. Monitoring

a. Monitoring Kegiatan Sedang Berjalan √

b. Evaluasi Terpisah √

c. Tindak Lanjut Atas Temuan Audit √

Jumlah 19 7

Persentase 73% 27%

Sumber: Kantor Yayasan Paulus, diolah 2013

4.2.2 Lingkungan pengendalian

1. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar meningkatkan diri dalam memahami, menghayati, dan mengamalkan pencerdasan kehidupan bangsa yang menjadi tujuan negara.

2. Menegaskan pelaku pendidikan Yayasan Paulus Makassar untuk mempertahankan ciri khas Katolik yang inklusif dalam semangat kebebasan dan cinta kasih injili.

3. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar memahami, menghayati, dan mengamalkan spiritualitas pendiri.

4. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar agar melaksanakan pendampingan peserta didik yang bertanggungjawab, mampu menggunakan kebebasan secara tepat, dan terlibat dalam kehidupan bermasyarakat.

5. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar mengembangkan kepekaan sosial dan kepedulian peserta didik dari keluarga mampu untuk membantu dan membela yang miskin.

6. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar agar mendampingi peserta didik memiliki kecerdasan holistik.

7. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar agar memahami, menghayati, dan mengamalkan filosofi pendidikan Katolik.

8. Mendorong agar pelaku pendidikan Yayasan Paulus Makassar berlaku professional dalam menyelenggarakan, mengelola, dan melaksanakan karya pendidikan.

9. Menumbuhkembangkan penggalangan dan pengelolaan dana Yayasan Paulus Makassar secara akuntabel dan kredibel.

10.Menumbuhkembangkan penyelenggaraan dan pengelolaan Yayasan Paulus Makassar agar melaksanakan manajemen secara professional.

Gambaran lingkungan pengendalian yayasan diungkap oleh informan 1 melalui wawancara sebagai berikut:

membantu sebagai pembimbing rohani. Kadang ada yang bertanya berapa sumbangan yayasan ke KAMS? Pertanyaannya seharusnya dibalik, berapa yang disumbang KAMS kepada yayasan? Yayasan berpijak pada 4 pilar yaitu; mencerdaskan, setia pada spiritualitas pendiri, ciri Katolik berpihak pada yang lemah dan profesionalitas. Itu yang saya terapkan sudah 10 tahun.

Dari hasil wawancara mengindikasikan bahwa aspek penciptaan lingkungan pengendalian telah dikembangkan Yayasan Paulus Makassar dan lembaga berusaha untuk merumuskan dasar bagaimana menciptakan lingkungan yang memungkinkan adanya integritas dan nilai-nilai etika, standar perilaku dan etika yang harus dilaksanakan seluruh komponen yayasan. Keputusan rapat tersebut juga menghendaki adanya komitmen terhadap kompetensi, yang dilandasi oleh filosofi manajemen dan gaya operasi (bandingkan tabel 4), sikap dan kesadaran manajemen akan pentingnya pengendalian internal yang baik. Usaha-usaha yayasan untuk menciptakan lingkungan pengendalian yang baik sudah dilaksanakan meskipun masih perlu pembenahan selanjutnya sebagaimana diungkap oleh informan 2 berikut:

Persoalan unit-sekolah dengan wilayah kerja yang luas sehingga kendala komunikasi pasti ada. Barangkali memang masih harus dibenahi dalam pengelolaan yayasan ini. Yayasan belum memiliki staf ahli untuk melihat peluang-peluang pengembangan, misalnya dalam hal seleksi pegawai. Termasuk perlu konsultan untuk memberikan masukan-masukan pengembangan yayasan. Usaha saya sekarang baru sebatas membedakan 3 pos: uang pembangunan untuk sarana prasarana, uang alat untuk running cost sekolah, uang sekolah untuk gaji. Untuk membangun perlu mempertimbangkan kondisi keuangan. Untung ada pertemuan pengurus yayasan rutin sekali sebulan untuk membicarakan hal-hal yang perlu dibenahi. Namun belum tertuang dalam bentuk pedoman perencanaan yang dapat dievaluasi dan ditindaklanjuti.

4.2.2 Aktivitas pengendalian

dari adanya aktivitas pengendalian yang akan menuntun semua komponen sistem untuk bekerja menurut sistem, pedoman, dan kebijakan yang telah ditetapkan yayasan.

Beberapa aktivitas pengendalian yang dilaksanakan Yayasan Paulus Makassar meliputi:

a. Penilaian kinerja, dilakukan melalui DP3 yang memuat tentang penetapan dan pemantauan indikator dan ukuran kinerja.

b. Pembinaan sumberdaya manusia; untuk tenaga pendidik dilakukan melalui pendidikan formal dalam bentuk studi lanjut maupun melalui kegiatan pelatihan, lokakarya, seminar, dan lain-lain. Pembinaan bagi tenaga kependidikan dilakukan melalui pelatihan-pelatihan terkait bidang kerja.

c. Pemrosesan data masih bersifat manual menggunakan perangkat komputer. d. Pengendalian asset untuk menjaga keamanan asset; dilakukan secara terpadu

melalui bagian-bagian yang ada dalam struktur organisasi.

Pelaksanaan aktivitas pengendalian yayasan sebagaimana diungkap informan 1 sebagai berikut:

Prinsipnya ada tanggung jawab masing-masing sesuai wewenang. Yayasan mempunyai wewenang mengenai administrasi, misalnya; pengangkatan sumberdaya manusia, kenaikan golongan, dan sebagainya. Sekolah operasional pendidikan. Tanggung jawab sudah jelas tidak perlu campur tangan.

Aktivitas pengendalian yayasan lebih dipertegas melalui ungkapan informan 2 sebagai berikut:

Penegasan aktivitas pengendalian keuangan juga diungkap oleh informan 4 sebagai berikut:

Tidak ada konfirmasi atas rekening bank karena tidak ada selisih. Apa yang diterima yayasan itu yang disetor ke bank. …… memang sekolah kadang mengeluh karena tidak segera dipenuhi permintaan dananya, tapi kan disesuaikan dengan uangnya, minus atau tidak.

Ungkapan informan 4 selaras dengan ungkapan informan 3 sebagai berikut: Kontrol sangat baik, hanya bagaimana yayasan berpikir untuk mengelola dan mencari sumber dana lain belum dilakukan selama ini.

Dari beberapa aktivitas pengendalian tersebut sebagaimana diungkap dalam hasil wawancara mengindikasikan bahwa aktivitas pengendalian yayasan dalam bidang sumberdaya manusia relatif memadai. Sementara dalam bidang pemrosesan data dan pengendalian keamanan asset khususnya keuangan, mengindikasikan masih kurangnya pemahaman mengenai pengendalian keuangan dan aktivitas pengendalian keuangan masih minimum (bandingkan tabel 4).

4.2.3 Penilaian risiko

Strategi Yayasan Paulus dibagi dalam 5 bidang pengembangan strategis meliputi: 1. Pengembangan spiritualitas pendiri Yayasan Paulus Makassar.

2. Pengembangan pencerdasan kehidupan bangsa. 3. Pengembangan kesetiaan terhadap ciri khas Katolik. 4. Pengembangan keunggulan dalam pendampingan siswa. 5. Pengembangan profesionalitas.

Gambaran mengenai penilaian risiko yayasan disajikan dalam petikan wawancara dengan informan 1 sebagai berikut:

mengatakan, apa pun kurikulumnya tapi yang menentukan sdmnya. Bidang pengembangan guru-guru belum dianggarkan khusus, baru sebatas pelatihan-pelatihan bersama melalui KOMDIK KAMS. Ke depan sementara dalam proses merintis kerjasama dengan penerbit untuk memprogramkan pelatihan-pelatihan bagi guru-guru. Hal ini dibuat karena uang yayasan memang masih sangat terbatas. Tapi kami sudah berusaha untuk melakukan perubahan secara bertahap. Misalnya gaji setiap tahun direncanakan akan ada perubahan meskipun kecil, pengangkatan sdm secara bertahap karena kesulitan dana pengembangan. Memang belum ada program terpadu. Program dibuat awal tahun pelajaran dengan mempertimbangkan kondisi keuangan sekolah-sekolah karena sebagian besar sekolah-sekolah mengalami defisit, hanya beberapa sekolah-sekolah yang surplus. Kecuali pembinaan rohani harus dilaksanakan. Ada 12 sekolah di Makassar, yang surplus hanya SMA Katolik Cenderawasih, SMP Garuda, dan SD . Pihak sekolah tahu kalau minus setelah yayasan sampaikan baru mereka tahu minus. Mereka sangka dengan bawa duit ke yayasan sudah bisa terpenuhi semua kebutuhan. Daya saing berkurang, yang dilakukan adalah bagaimana supaya tetap memiliki “daya tahan” ketimbang untuk bersaing secara kompetitif. Ke depan ada wacana menggabungkan unit pendidikan termasuk perguruan tinggi. Seperti Yayasan Palisupadang Palapala apakah gabung dengan Yayasan Paulus atau dengan STIKPAR Rantepao. Tapi masih perlu kajian mendalam melalui masukan dan analisis pakar.

Dalam hubungannya dengan penaksiran risiko khususnya berkaitan dengan perencanaan strategis yang menghendaki adanya anggaran tahunan, informan 3 mengungkapkan sebagai berikut:

Praktis anggaran tidak dibuat selama ini, karena untuk hal-hal rutin sudah jelas. Bahwa ada penarikan sejumlah uang dari siswa untuk alat dan uang pembangunan, yayasan melihat dan memutuskan untuk membangun. Memang anggaran belum mendesak untuk harus dibuat. Tetapi kesan saya yayasan mau menang sendiri. Kalau kami diundang pertemuan pembicaraan terlalu umum, lebih pada meminta

“kesabaran”. Tidak ada permintaan yayasan tentang usul dan ide untuk mengajak berpikir bersama kepala sekolah mengenai masa depan keuangan yayasan.

Strategi pengembangan yang dibangun yayasan dengan berpijak pada spiritualitas pendiri untuk pencerdasan bangsa sesuai ciri khas Katolik menjadi penciri keunggulan sekolah dan profesionalitas dalam pengelolaan yayasan sebagaimana terungkap dalam hasil wawancara akan memberikan keunggulan kompetetif dalam menghadapi persaingan di bidang pendidikan dasar sampai menengah. Strategi tersebut tampaknya sudah diimplementasi dalam beberapa bidang seperti sumberdaya manusia, administrasi dan keuangan, walaupun belum menyeluruh (bandingkan tabel 4). Pengembangan keunggulan spesifik melalui pengembangan kompetensi sumber daya manusia belum terprogram dengan baik karena kondisi keuangan yayasan masih kurang mendukung. Strategi yayasan saat ini adalah bagaimana mengelola sumberdaya agar yayasan masih tetap survive. Dengan kondisi keuangan yang ada, yayasan berupaya melakukan program pengembangan secara bertahap khususnya berkaitan dengan kesejahteraan pegawai, pelatihan tenaga pendidik, dan pengangkatan pegawai. Bila dikaitkan dengan evaluasi efektifitas strategi dalam pencapaian tujuan belum bisa terukur dengan baik karena belum tersedianya anggaran yang berfungsi sebagai sarana implementasi strategi yang telah ditetapkan.

4.2.4 Informasi dan komunikasi

Sistemdan prosedur yang baik menggambarkan semua aktivitas yang berdampak pada aktiva, utang, pendapatan dan biaya yang terjadi, diproses secara sistematis, akurat, dan andal sehingga dapat menjadi dasar pengambilan keputusan. Sebagai contoh kebijakan dan pedoman untuk prosedur akuntansi yang jelas baru sebatas transaksi penerimaan kas. Pada sisi lain, sangat penting adanya kebijakan dan pedoman untuk prosedur akuntansi pengeluaran kas karena aktivitas pengeluaran kas sangat berpotensi menimbulkan penyimpangan.

Gambaran mengenai informasi dan komunikasi yayasan dengan sekolah-sekolah diungkapkan oleh informan 1 sebagai berikut:

Masing-masing sekolah mengelola uangnya sendiri, dan dilaporkan ke yayasan. Yayasan menentukan pengeluaran. Sekolah mengelola dana rutin kecuali gaji, diperiksa yayasan dan dibayar diperwakilan. Ada laporan tapi kayaknya tidak lengkap, praktis anggaran yang besar-besar saja kalau sudah nilai jutaan yayasan. Mungkin neraca, laba/rugi hanya yayasan dan Makassar tetapi belum lengkap.

Ungkapan informan1 tersebut juga didukung oleh ungkapan informan 2 sebagai berikut:

Selama ini mau dikatakan bagaimana ya. Memang beberapa bagian diantaranya yang bisa dinilai dengan uang misalnya sarana komputer, sarana belajar mengajar, biasanya diutamakan dana yang dikelola sekolah. Kalau tidak cukup maka sekolah berembuk dengan yayasan. Sebagian dana dikelola di sekolah, tetapi tidak diminta laporan karena sudah jelas dari laporan setoran ke yayasan. Bagaimana uang digunakan, tidak ditanya lagi tapi tergantung pada kreativitas sekolah dengan prinsip maksimalkan untuk kepentingan sekolah. Kebanyakan permintaan dari sekolah mungkin dikatakan hampir semua permintaan dipenuhi hanya masalah waktu, karena yayasan harus mempertimbangkan keseimbangan untuk sekolah-sekolah yang ada. Ada memang permintaan dana sekolah yang tidak pernah dipenuhi seperti permintaan lembaga studi. Khusus kegiatan oleh lembaga studi tidak dipenuhi kecuali ada rekomendasi dari dinas pendidikan. Memang keuangan yayasan sentral dalam hal laporan, tetapi masalah dana dikelola di perwakilan. Yang dikirim ke yayasan hanya dana hari tua untuk diteruskan ke KWI. Uang ada di unit masing-masing tapi laporan ada di sini (yayasan). Sampai saat ini yayasan belum menyusun laporan laba rugi dan neraca.

Informasi keuangan juag diungkapkan oleh informan 3 sebagai berikut:

di sekolah, dan tidak diminta dilaporkan ke yayasan, tetapi dikeluarkan sesuai dengan tujuannya dan kalau ada sisanya dibagi-bagi untuk kesejahteraan guru dan pegawai.

Kurang lengkapnya prosedur keuangan diungkapkan oleh informan 4 sebagai berikut:

Ya, secara tertulis prosedur keuangan baru prosedur penerimaan uang. Kalau pengeluaran langsung di yayasan. Kadang dari bos, ketua yayasan atau kepala kantor. Kalau pengadaan barang diurus oleh bagian sarana.pertanggungjawaban keuangan dilakukan pada setiap selesai kegiatan.

Dari hasil wawancara terungkap bahwa yayasan telah berusaha membangun komunikasi dengan unit/sekolah namun masih ada hambatan-hambatan yang dijumpai karena ketiadaan sarana komunikasi yang standar untuk bisa dipahami dan diikuti oleh semua pihak. Komunikasi yang kurang lancar menyebabkan adanya informasi yang tidak sampai sasaran. Sistem dan prosedur keuangan yang kurang memadai menyebabkan proses akuntansi belum mampu mengahsilkan informasi keuangan dalam bentuk laporan keuangan yang baik (bandingkan tabel 4).

4.2.5 Monitoring

Monitoring atau pengawasan terhadap pelaksanaan kegiatan khususnya terkait dengan masalah keuangan menjadi suatu kegiatan yang sangat penting untuk memastikan adanya kesesuaian antara apa yang direncanakan dengan apa yang dilaksanakan. Monitoring yang baik seharusnya dilaksanakan dalam rangka evaluasi kegiatan maupun keuangan sebagai upaya untuk mencapai tujuan yang telah ditetapkan. Oleh karena itu diperlukan adanya sistem pencatatan dan pelaporan yang baik, dan menyusun anggaran untuk suatu periode tertentu.

Anggaran memuat rencana-rencana kegiatan untuk suatu periode tertentu disertai jumlah uang yang dibutuhkan untuk setiap rencana kegiatan. Monitoring anggaran menjadi sarana evaluasi baik aspek kegiatan maupun aspek pendanaan.

terhadap kebenaran prosedur belum ada. Kita ada sumberdaya manusia akuntansi tapi belum memilki kemampuan untuk itu.

Informan 4 mengungkapkan kegiatan monitoring keuangan yayasan sebagai berikut: selama saya di yayasan baru sekali audit oleh pak Kusnadi dan hasilnya katanya sudah bagus. Waktu itu ketua yayasan masih Pastor Lukas. Dan dalam hal evaluasi anggaran diungkapkan oleh informan 2 sebagai berikut: selama ini anggaran biasanya dibuat awal tahun dan belum ada evaluasi terhadap pelaksanaan anggaran.

Dari aspek monitoring melalui audit laporan keuangan, yayasan belum melaksanakan audit keuangan internal dan audit eksternal baru dilakukan sekali dalam kurun waktu lebih dari 5 tahun (bandingkan tabel 4). Yayasan juga belum menyusun anggaran baik tahunan maupun anggaran multi tahun.

Sistem pencatatan keuangan yang teratur dan sedapat mungkin mengikuti standar akuntansi keuangan akan sangat membantu proses monitoring internal yang lebih dikenal dengan pemeriksaan (audit) internal. Audit internal ditujukan untuk memastikan bahwa pencatatan keuangan telah mengikuti prosedur yang baik dan dapat menjamin keakuratan, keandalan dan keamanan asset yayasan. Monitoring dan evaluasi terhadap anggaran memberikan informasi mengenai efektivitas dan efisiensi dalam suatu periode tertentu.

BAB V PENUTUP

5.1Simpulan

Melalui Renstra tahun 2011 – 2015, Yayasan Paulus Makassar telah meletakkan dasar kebijakan untuk penciptaan lingkungan pengendalian yang baik. Terlebih didukung oleh filosofi manajemen yang didasarkan pada makna karya sebagai salah satu sarana pewartaan iman. Namun demikian keberadaan renstra belum didukung dengan kebijakan, standar-standar, prosedur operasi dan indikator-indikator capaian secara tertulis sehingga operasionalisasi renstra belum diterapkan dengan baik.

telah menunjukkan aktivitas pengendalian yang jelas dan memadai, tetapi dalam bidang kegiatan lainnya masih sulit untuk mengevaluasi keefektifan dari aktivitas pengendalian yang telah dilaksanakan.

Strategi pengembangan spiritualitas pendiri untuk pencerdasan bangsa sesuai ciri khas Katolik yang menjadi penciri keunggulan sekolah dan profesionalitas dalam pengelolaan yayasan akan memberikan keunggulan kompetetif dalam menghadapi persaingan di bidang pendidikan dasar sampai menengah. Strategi tersebut tampaknya sudah diimplementasi dalam beberapa bidang seperti sumberdaya manusia, administrasi dan keuangan, walaupun belum menyeluruh. Bila dikaitkan dengan evaluasi efektifitas strategi dalam pencapaian tujuan belum bisa terukur dengan baik karena belum tersedianya instrumen anggaran yang berfungsi sebagai sarana implementasi strategi yang telah ditetapkan.

Sistem dan prosedur yang baik seharusnya mencakup semua aktivitas yang berdampak pada aktiva, utang, pendapatan dan biaya yang terjadi, diproses secara sistematis, akurat, dan andal sehingga dapat menjadi dasar pengambilan keputusan. Sistem akuntansi yayasan yang masih sebatas pemrosesan penerimaan kas belum sepenuhnya menghasilkan informasi yang akurat dan andal untuk menjadi sarana komunikasi serta dapat dijadikan dasar pengambilan keputusan yang tepat.

Monitoring dalam bentuk pengawasan dalam bentuk supervisi dilakukan secara rutin dan dijadwalkan, tetapi monitoring khusus keuangan dalam bentuk audit baru sekali dilakukan audit eksternal. Audit internal juga belum terlaksana pada hal audit penting untuk memastikan bahwa sistem dan prosedur akuntansi telah mencerminkan pengendalian internal yang dapat menjamin keakuratan, keamanan, dan keandalan informasi keuangan Yayasan Paulus Makassar. Ketiadaan evaluasi atas pelaksanaan anggaran juga menyebabkan ketidakakuratan informasi mengenai seberapa efektif dan efisiennya suatu kegiatan operasio yang telah dilaksanakan untuk mencapai tujuan yayasan.

dukungan manajemen dalam bentuk komitmen manajemen untuk mau memperbaiki kelemahan yang ada selama ini.

Beberapa saran yang direkomendasikan dari penelitian ini adalah sebagai berikut: a). yayasan melengkapi sistem akuntansi dengan sistem dan prosedur pengeluaran kas, b). yayasan menyusun anggaran tahunan, c). yayasan melengkapi renstra dengan kebijakan tertulis, standar, prosedur operasi, dan indikator-indikator capaian, d). yayasan merekrut sumber daya manusia yang berkompeten khususnya untuk bidang keuangan dan akuntansi.

Kegiatan-kegiatan tersebut dapat dilakukan secara bertahap melalui pelatihan dan lokakarya dengan melibatkan sumberdaya manusia yang sesuai bidangnya, misalnya untuk level teknis administrasi dan keuangan dan untuk level manajerial.

DAFTAR PUSTAKA

Bodnar George H., William S. Hopwood, 2004. Sistem Informasi Akuntansi, Ed. 9, Terjemahan Julianto Agung Saputro dan Lilis Setiawati, Penerbit Andy, Yogyakarta.

Hall James A., 2007. Accounting Information Systems, Ed. 4, Terjemahan Dewi Fitriasari dan Denny Arnos Kwary, Penerbit Salemba Empat, Jakarta.

Husein M. Fakhri, 2004. Sistem Informasi Akuntansi, Cetakan pertama, Penerbit YKPN, Yogyakarta.

Kieso, Weygant, Kimmel, 2012. Accounting Principles, 10th Ed., www. Wileyplus.com. Romney Marshall B., Paul John Steinbart, 2009. Accounting Information Systems,

Eleventh edition, Pearson Internal Edition, Pearson Prentice Hall, New Jersey. The Committee of Sponsoring Organizations of the Treadway Commission (COSO).