10. ANNUAL ASIAN ACADEMIC ACCOUNTING ASSOCIATION

CONFERENCE PROCEEDINGS

15-18 November 2009

Kadir Has University

10. ANNUAL ASIAN ACADEMIC ACCOUNTING ASSOCIATION

CONFERENCE PROCEEDINGS

15-18 November 2009

Kadir Has University

Istanbul/Turkey

ISBN: 978-975-8919-54-3

Kadir Has University Publications

Editor:

Assoc. Prof. Dr. Mehmet Hasan Eken

Preface

Welcome to the Tenth Annual Conference of the Asian Academic Accounting Association hosted by Kadir Has University in Istanbul on Novemner 15-18, 2009! This is the first time that this prestigious conference is being held in Turkey. We are delighted to be the hosts for the auspicious tenth year of the conference. The Asian Academic Accounting Association is the premier professional organization for accounting academics across Asia. Its mission is to enhance accounting education and research and to build strong ties with the professional accounting community. The conference typically attracts accounting academics from over thirty countries along with members of the business community from the host country.

This year we received 175 manuscripts from academicians in 42 countries on five continents. 95 of these papers have been selected for presentation at the concurrent sessions, after two blind reviews. An additional 17 manuscripts were selected for the research forum applying the same review procedure. We anticipate 200 registrants, including accounting professionals in Turkey, at the conference.

This conference has been organized by a team of seven academicians. Two members of this team including Dr. Mehmet Hasan Eken, incoming AAAA President and Dr. Serkan Çankaya (both of Kadir Has University) have worked particularly diligently over the past year on organizing this conference. The AAAA appreciates their tremendous contributions in making the conference a great success.

This proceeding book contains 95 manuscripts that have been presented at the conference in various areas of accounting and finance alphabetically listed below. The conference program also lists the manuscripts for the research forum.

1- Accounting Education 2- Auditing

3- Behavioral Issues in Accounting 4- Capital Markets

5- Corporate Finance 5- Corporate Governance 6- Earnings Management 7- Financial Reporting 8- International Accounting

9- Islamic Accounting, Banking and Finance 10- Management Accounting

11- Social and Environmental Accounting 12- Social Responsibility

13- Other Issues in Accounting

Shahrokh M. Saudagaran Mehmet Hasan Eken

Secretary General President

TABLE OF CONTENTS

Page 1.1: Accounting Education

Accounting Technicians‘ Capabilities: the Employer and Student

Perspectives

Shirley Carr, (Massey University, New Zealand), Frances Chua (Massey University, New Zealand), Mike Fermor, Universal College of Learning

(UCOL), Whanganu, New Zealand 38

Back to the Basic -- Accounting as Number-crunching Courses

Arief Surya Irawan (Universitas Gadjah Mada, Indonesia), Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif Darmawan (Accounting Division of Accounting Corner, Indonesia), Muhammad Arsyadi Ridha (Accounting

Division of Accounting Corner, Indonesia) 65

Benchmarking the First Year Accounting Unit: Some Evidence from Australia

Nick Sciulli (Victoria University, Australia), Malcolm Smith (Curtin

University,Australia), Phil Ross (University of Western Sydney, Australia) 76 1.2 Behavioral Issues in Accounting

Do Analysts‘ Recommendations Contribute to the IPO Underperformance

Puzzle?

Chee-Meng Yap (National University of Singapore, Singapore), Yew-Kee

Ho (National University of Singapore, Singapore) 85

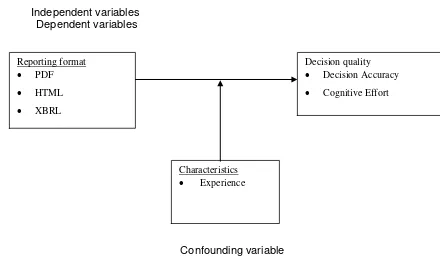

Do digital Reporting Formats Impact decision accuracy and cognitive effort? Fawzi Laswad (Massey University, New Zealand), Erlane K. Ghani

(Universiti Teknologi Mara, Malaysia), Stuart Tooley (Queensland University

of Technology, Australia) 114

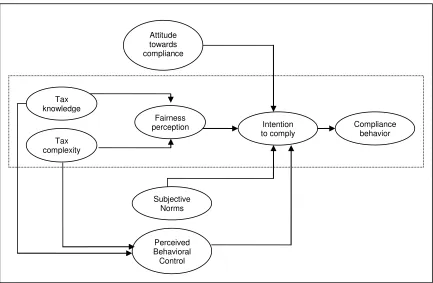

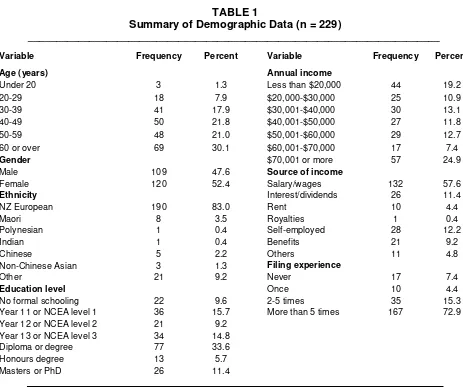

Fairness Perceptions and Compliance Behavior: New Zealand Evidence

Natrah Saad (University of Canterbury, New Zealand) 135

1.3 Earnings Management

Does Investor Protection Affect The Choice Of Earnings Management Methods Through Real Activity Manipulation And Accrual Manipulation? Asian Comparison

Ratna Candra Sari (Gadjah Mada University, Indonesia), Sony Warsono (Gadjah Mada University, Indonesia), Sri Suryaningsum (Gadjah Mada

University, Indonesia) 170

The Effect of Majority Shareholder Ownership on Real Earnings Management: A Korean Perspective

Ho Young Lee (Yonsei University, South Korea), Jai-Min Goh (Yonsei

University, South Korea) Lee Jung-Wha (Hanyang University, South Korea) 198

Related Parties‘ Transaction and Earnings Management: A Case in Indonesia

(Universitas Andalas, Indonesia) 1.4 Capital Markets

Further Evidence from Emerging Capital Markets that both Firm-Specific and Market-Wide Regime Shifting Behavior Approach Explains Asymmetric Price Reaction

Slamet Sugiri (Universitas Gadjah Mada, Indonesia), Sumiyana (Universitas

Gadjah Mada, Indonesia) 272

Have the economic effect of Japanese corporate merger changed? Ohashi Yoshitaka (The University of Aizu, Japan), Takahashi Mioko

(Takasaki City University of Economics, Japan) 294

Impact of Quarterly Disclosure on information Asymmetry: Evidence from Tokyo Stock Exchange Firms

Hitoshi Takehara (Waseda University, Japan), Keiichi Kubota (Chuo

University, Japan), Kazuyuki Suda (Waseda University, Japan) 311 1.5 Corporate Governance

Agency Theory and Managerial Ownership: Evidence from Malaysia

Mazlina Mustapha (Universiti Putra Malaysia, Malaysia), Ayoib Che Ahmad

(Universiti Utara, Malaysia) 336

Antecedents of CEO Selection in Malaysian Public Listed Companies Rokiah Ishak (Universiti Utara Malaysia, Malaysia), Ku Nor Izah Ku Ismail,

Shamsul Nahar Abdullah 362

Board Composition Expertise and Earnings Quality

Hafiza Aishah Hashim (Universiti Malaysia Terengganu, Malaysia), S. Susela Devi (Universiti Malaya, Malaysia), Ferdinand A Gul (The Hong

Kong Polytechnic University, Hong Kong) 388

2.1: Accounting Education

Data Examining Postings to the Discussion Board in Introductory Accounting

Abdel K Halabi, (University of Witswaterrand,South Africa) 410 Investigation of Importance Ethics Education in Accounting Curriculum

Saeed Jabbarzade Kangar Lue (IAU of Urmia, Iran), Akbar Pourreza Soltan

Ahmadi (IAU of Salmas, Iran) 421

The Use of Reflective Learning Journals as a Learning and Assessment Method within an Entry Level Tertiary Accounting Paper

Louise MacKenzie (University of Otago, New Zealand), Malcolm Smith (Curtin University, Australia), Phil Ross (University of Western Sydney,

Australia) 432

2.2 Management Accounting

Production Costs And Cost Management Practices Of Turkish Manufacturing Companies (ici 500): A Descriptive Study

Turkey)

The Effects of Management Demography on Auditor Choice and Earnings Management: Evidence from China

Leung Tak Yan (City University of Hong Kong, Hong Kong), Louis T. W.

Cheng (Hong Kong Polytechnic University, Hong Kong) 475

The Effects of Strategy-Control System Misfits on Firm Performance

Lindawati Gani (Universitas Indonesia, Indonesia), Johnny Jermias (Simon

Fraser University, Canada) 500

2.3 Earnings Management

Reporting Comprehensive income and Managerial Behavior in Japan

Miho Nakamura (Oita University, Japan) 535

The Effect of Corporate name change on the Earnings Management in KOREA

Soon Suk Yoon (Chonnam National University, South Korea), Min Kyong

Park (Chonnam National University, South Korea) 543

The Effect of Earnings Management through Real Activities on Future Operating Performance (Empirical Evidence from Manufacturing Firms Listed in Indonesia Stock Exchange)

Sylvia Veronica Siregar (University of Indonesia, Indonesia), Rizqa Liaviani

Afif (University of Indonesia, Indonesia) 566

2.4 Capital Markets

Life after IPO: Financing and Investing Activities of New Public Listed Firms in Indonesia

Dezie L. Warganegara (BINUS University, Indonesia), Josephine Nicole

(BINUS University, Indonesia) 589

Market Reaction to the Announcement of Related Party Transactions Sidharta Utama (Fakultas Ekonomi Universitas Indonesia, Indonesia), Cynthia A. Utama (Fakultas Ekonomi Universitas Indonesia, Indonesia),

Rafika Yuniasih (Fakultas Ekonomi Universitas Indonesia, Indonesia) 612 Private Information Arrival at Indonesia Stock Exchange, Reality or

Imaginary? U-Shaped Return Variance Curve Verification

Setiyono Mihardjo (Universitas Gadjah Mada, Indonesia), Sumiyana

(Universitas Gadjah Mada, Indonesia) 634

2.5 Corporate Governance

Corporate Governance and Performance of the Listed Companies in TSE Vida Mojtahedzadeh (Al-Zahra University, Iran), Seyed Hossein Alavi

Tabari (Al-Zahra University, Iran) 659

Corporate Governance and Board Performance: Evidence from Public Listed Companies in Malaysia

Hasnah Kamardin (Universiti Utara Malaysia, Malaysia), Hasnah Haron

Relationship Between Directors‘ Bonus and Shareholders‘ Value: A View from Corporate Governance

Zubaidah Zainal Abidin ( Universiti Teknologi MARA), Akhma Adlin Khalid

( Telekom Malaysia Berhad) 718

3.1: Financial Reporting

Risk Relevance of Accounting Variables

Vida Mojtahedzadeh (Al-Zahra University, Iran), Rahele Homayouni Rad

(Al-Zahra University, Iran) 754

Comparison of the Value Relevance between the Purchase and Rental Treatment of Leases

Eiko Sakai (Musashi University, Japan) 785

M&A goodwill accounting: ―Those are my principles, and if you do not like

them...‖

Humberto R Ribeiro (Bragança Polytechnic Institute, Portugal) 809

3.2 Management Accounting

Transfer pricing in service organizations: An Australian perspective Bülend Terzioğlu (Australian Catholic University, Australia), Robert Inglis

(RMIT University, Australia), Robert Clift (RMIT University, Australia) 844 CEO Compensation and Firm Performance: An Australian Perspective

Cathryn Harris (University of Adelaide, Australia), Siti Seri Delima Abdul

Malak (University of Adelaide, Australia) 876

3.3 Earnings Management

The Managers' Strategic Choice for Earnings Management: Real and/or Discretionary Accruals-Based Earnings Management

Yeonhee Park (SungKyunKwan University, South Korea), In Man Song (SungKyunKwan University, South Korea), Kaywon Lee (Chosun University,

South Korea) 907

Earnings Management by Means of Changes in Accounting Entities Case Study

Yoshihiro Tokuga (Kyoto University, Japan), Toshitake Miyauchi (Kyoto

University, Japan) 930

3.4 Capital Markets

Properties of Financial Analysts‘ Earnings Forecast Variance in Good-News and Bad-News Environments: Theory, Evidence and Usefulness

Praveen Sinha (California State University at Long Beach, USA), Pradyot Sen (University of Cincinnati, USA), Davit Adut (University of Cincinnati,

USA) 948

Public Disclosure, Private Information, and Investment Efficiency

Yoshikazu Ishinagi (Nagoya University of Commerce and Business, Japan), Atsushi Shiiba (Osaka University, Japan), Hiroji Takao (Osaka University,

Performance Evaluation Of Turkish Pension Mutual Funds Using Morningstar-Star Rating System

Sudi Apak (Beykent University, Turkey), Kamer Hagop TaΒçıyan (Turkey) 1006

3.5 Corporate Governance

Remuneration Committee, Ownership Structure and Pay-For-Performance: Evidence from Malaysia

Wan Nordın Wan Hussin (Indonesia), Basariah Salim (εalaysia) 1016

The impact of corporate governance mechanism on performance in emerging market (Evidence from Tehran Stock Exchange (TSE) Hossein Fakhari (Mazandaran University, Iran), Abbas Ali Daryaee (Mazandaran

University, Iran), Jean-Claude Cosset (HEC Montreal, Canada) 1053 Investigating the joint effects of strategy, environment and control structure

Lindawati Gani (Universitas Indonesia, Indonesia), Johnny Jermias (Simon

Fraser University, Canada) 1073

4.1: Financial Reporting

Comprehensive Evaluation of the Policy Implementation of Guidelines for

the Presentation and Disclosure of issuers and Public Companies‘ Financial

Statement

Sylvia Veronica Siregar (University of Indonesia, Indonesia), Yan Rahadian (University of Indonesia, Indonesia), Ira Annisa Abdullah (University of

Indonesia, Indonesia) 1103

Determinants and Earnings Quality of the Voluntary Filers of XBRL in Korea Ho Young Lee (Yonsei University, South Korea), Yun Sung Koh (Yonsei University, South Korea), Chaewon Esther Ra (Yonsei University, South

Korea) 1121

4.2 Islamic Accounting, Banking and Finance

Accounting and Accountability in Islamic Religious Based Organizations: The Case of Pesantren in Indonesia

Siti Nabiha Abdul Khalid (Universiti Sains Malaysia, Malaysia), Hasan Basri

(Universitas Syiah Kuala, Indonesia) 1161

The ideal Shariah Audit For Islamic Financial Institutions (IFIS)..

Perceptions of Accounting Academicians, Audit Practitioners and Shari‘Ah

Scholars in Malaysia

Ratna Mulyany (International Islamic University, Malaysia), Shahul Hameed Hj. Mohamed Ibrahim (International Center for Education in Islamic

Finance, Malaysia) 1194

4.3 Corporate Finance

The Cost of Equity Effects of Accruals Quality and Ownership Structure Radziah Abdul Latiff (Universiti Kebangsaan, Malaysia), Fauziah Md Taib

(Universiti Sains Malaysia, Malaysia) 1222

Evidence from Japan

Akinobu Shuto (Kobe University, Japan), Norio Kitagawa (Kobe University, Japan)

Financing alternatives and incentives for renewable energy, from the view

point of Turkey‘s membership to the EU

Cem Berk (Marmara University, Turkey) 1301

4.4 Capital Markets

The Effect of Foreign Ownership on the Association of Dividend Changes and Future Earnings

Hye Jeong Nam (Dongguk University, South Korea), Tae Goo Kang (Rutgers University, USA), Chang Woo Lee (Seoul National University,

South Korea) 1323

The impact of Block-holder Ownership, Firm Size and Level of Competition on Financial Disclosure of Manufacturing Companies Listed in the indonesia Stock Exchange

Cynthia Afriani Utama (University of Indonesia, Indonesia), Thomas D.

Susmantoro ((University of Indonesia, Indonesia) 1360

The impact Of Smoking Ban Fatwa On Indonesian Tobacco‘s Company: Evidence From Stock Market Return

Gatot Soepriyanto (Binus University, Indonesia), Paulina Santoso (Binus

University, Indonesia) 1378

4.5 Corporate Governance

The Role of Corporate Governance in Controlling Related Party Transaction Sidharta Utama (University of Indonesia, Indonesia), Winda Damaiyanti

Hutapea (University of Indonesia, Indonesia) 1395

The influence of Board and Ownership Structure on Pay Performance Based and Non-Pay Performance Based Companies in Malaysia

Basariah Salim, Wan Nordin Wan Hussin 1418

Impact of Accounting Reforms, CG Compliance Reporting and Disclosure intensity on Value Relevance of Accounting Numbers in ISE

εine Aksu (Sabancı University, Turkey), Can Simga Mugan (Middle East Technical University, Turkey), Ayse Tansel Cetin (Gebze Institute of

Technology, Turkey) 1458

5.1: Financial Reporting

The Effects of Transparency and Disclosure on Firm Performance: The Case of SET 100 Thailand

Suchada Jiamsagul (University of Technology Mahanakorn, Thailand) 1459 Risk Signal, Financial Derivatives Transactions and the Indonesian GAAP

Hilda Rossieta (University of Indonesia, Indonesia) 1490

Audit Committee Attributes, Financial Distress and the Quality of Financial Reporting in Malaysia

Haji-Abdullah (Universiti Utara Malaysia, Malaysia) 5.2 Islamic Accounting, Banking and Finance

The impact of Ruhiyah Aspect on the Assessment of Financial Performance Health on Bmts in Residency of Banyumas, Central Java, Indonesia

Muhammad Akhyar Adnan (International Islamic University Malaysia,

Malaysia), Permata Ulfah (Sudirman State University, Indonesia) 1550 Converting a Conventional Brokerage House into an Islamic One (An

Application to the Turkish Market)

Sinan OkumuΒ (εarmara University, Turkey) 1568

Waqf accounting and the construction of accountability

Hidayatul Ihsan (Padang State Polytechnic, Indonesia) 1584 5.3 Social and Environmental Accounting

Should Corporate Social Responsibility Become Mandatory? A View from Indonesian investor

Gatot Soepriyanto (Binus University, Indonesia), Rudy Suryanto

(Universitas Muhammadiyah Yogyakarta, Indonesia) 1624

Revisiting the Relationship between Corporate Social Responsibility and Corporate Financial Performance: Korean Evidence

Jong-Seo Choi (Pusan National University, South Korea), Young-Min Kwak

((Pusan National University, South Korea) 1655

How does Corporate Governance affect the Disclosure Practices of Environmental Information?

Yong-Ki Jung (Chonnam National University, South Korea), Sun-Hwa Kim (Chonnam National University, South Korea), Won-Sin Kim (Chonnam

National University, South Korea) 1681

5.4 Capital Markets

Tunneling, Overlapping Owner, and Investor Protection: Evidence from Merger and Acquisition in Asia

εas‘ud εachfoedz, Sumiyana (Universitas Gadjah εada, Indonesia),

Ratna Candra Sari 1709

The Association between Financial Characteristics and Capital Market Regulatory Non-Compliance

Ainun Na‘im (Universitas Gadjah Mada, Indonesia), Rida Prihatni

(Universitas Negeri Jakarta, Indonesia) 1731

The role of Self-Accounting and Financial Capability in consumer credit decisions

Umberto Filotto (University of Rome, Italy), Gianni Nicolini (University of

Rome, Italy) 1748

5.5 Corporate Governance

Corporate Citizenship and Corporate Governance

The impact of corporate governance practices and performance measurement systems on firm value in emerging markets

Elaine Yen Nee Oon (University of Malaya, Malaysia) 1782

6.1: Financial Reporting

Equity Recognition

Akihiro Noguchi, (Nagoya University, Japan) 1807

Reporting financial ratios in annual reports: Voluntary disclosure perspective

Greg Tower (Curtin University of Technology, Australia), Norhani Aripin (Curtin University of Technology, Australia), Grantley Taylor (Curtin

University of Technology, Australia) 1818

Evaluation of Indonesian Local Government Financial Disclosure Level Year 2007

Nanda Ayu Wijayanti (University of Indonesia, Indonesia), Yan Rahadian (University of Indonesia, Indonesia), Sylvia Veronica Siregar (University of

Indonesia, Indonesia) 1843

6.2 Auditing

Corporate Governance Quality, Audit Fees And Non-Audit Services Fees Mohammed Hudaib (University of Essex, UK), Mahbub Zaman (University

of Manchester, UK), Roszaini Haniffa (Bradford University, UK) 1863 Measurement of Audit Quality through Real-Activity Earnings Management

Hyuk Shawn (Syngkyunkwan University, South Korea), Hyoik Lee (Syngkyunkwan University, South Korea), Sanghyuk Moon (Yeungnam

University, South Korea) 1887

6.3 Social and Environmental Accounting

Ethical Values and Corporate Social Responsibility in Indonesia: An Exploratory Study

Ainun Na‘im (Universitas Gadjah εada, Indonesia) 1913

Stakeholder Engagement: The Relationship between Corporate Social Responsibility, Corporate Strategy and Financial Performance in Australian Firms

Cathryn Harris (University of Adelaide, Australia), Ainul Huda Jamil

(University of Adelaide, Australia) 1949

6.4 Capital Markets

Empirical Evidence on Management Forecast Disclosures in Thailand Somchai Supattarakul (Thammasat University, Thailand), Sirada

Jarutakanont (Thammasat University, Thailand) 1979

Is an Event Responded by Investors as a Non-event? Inquisitive Evidences

When Differentiated between Foreign and Domestic Investors‘ Reactions

Bambang Riyanto LS (Universitas Gadjah Mada, Indonesia), Sumiyana

Evidence on How Firms Combine Dividend Payouts and Share Repurchase Payouts in the Bursa Malaysia

Mohamad Jais (University Malaysia Sarawak, Malaysia), Bakri A. Karim (University Malaysia Sarawak, Malaysia), Azlan Zainol Abidin (University Utara Malaysia, Malaysia), Ayoib Che Ahmad (University Utara Malaysia, Malaysia), Kamarul Bahrain Abdul Manaf (University Utara Malaysia,

Malaysia) 2035

6.5 International Accounting

Japanese Responses to the Exposure Draft on the Conceptual Framework of Financial Accounting by IASB/FASB: The international Comparison Michimasa Satoh (Nagoya University, Japan), Aprilia Beta Suandi (Gadjah

Mada University, Indonesia) 2048

An international institutional Comparative Analysis of the Chinese Approach to Accounting for Business Combinations

Yuri Biondi (Preg CRG – Ecole Polytechnique, France), C. Richard Baker (Adelphi University, USA), Qiusheng Zhang (Beijing Jiaotong University,

China) 2077

Is the capitalization of development costs according to IAS 38 really consistent with the framework?

Carsten Winkler, (Heinrich-Heine-Universität Düsseldorf, Germany), Torsten Mindermann (Heinrich-Heine-Universität Düsseldorf, Germany),

Nadine Walther (Technische Universität Ilmenau Postfach, Germany) 2115

7.1: Financial Reporting

The influence of company characteristics on corporate reporting on the internet by Turkish listed firms

Ali Uyar (Fatih University, Turkey) 2130

Roadmap to Future Mandatory Application of IFRS in Japan—from the perspective of financial statements preparers

Yao Jun (Kobe University, Japan), Hu dan (Nagoya University, Japan), Chitoshi Koga (Kobe University, Japan), Norio Igarashi (Yokohama National

University, Japan) 2154

Company Characteristics, Dominant Personalities in Board Committees and internet Financial Disclosures by Malaysian Listed Companies

Mustafa Mohd Hanefah (Universiti Sains Islam Malaysia, Malaysia), Ali

Saleh Alarussi (Universiti Sana‘a, Yemen) 2176

7.2: Other Issues in Accounting

Tax Knowledge Dimensions under Self Assessment System in Malaysia Noraza Mat Udin (Northern University of Malaysia, Malaysia), Kamil Md Idris (Northern University of Malaysia, Malaysia), Hajah Mustafa Mohd

Hanefah (Islamic Science University of Malaysia, Malaysia) 2194 Using Mathematics to Teach Accounting Principles

Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif Darmawan

Corner, Yogyakarta, Indonesia)

Family Succession and Performance among Malaysian Companies Noor Afza Amran (Universiti Utara Malaysia, Malaysia), Ayoib Che Ahmad

(Universiti Utara Malaysia, Malaysia) 2239

7.3 Social and Environmental Accounting

Determinants of Nonreporting of Social and Environmental information by Malaysian Companies: Empirical Evidence from the Perspective of Proprietary and Information Costs

Noriah Che-Adam (Universiti Utara Malaysia, Malaysia), Lian Kee Phua,

Fauziah Md Taib 2251

Environmental Disclosure, Corporate Characteristics, and Firm Performance: Evidence from Thailand

Aim-orn Jaikengkit (Chulalongkorn University, Thailand), Duangmanee Komaratat (Chulalongkorn University, Thailand), Nopmanee Tepalagul

(Chulalongkorn University, Thailand) 2285

7.4 No Session

7.5 International Accounting

Present Value and Historical Cost Accounting: Toward the Global Convergence and Reconciliation Process in Japan

Noriyuki Tsunogaya (Kyushu University, Japan), Hiromasa Okada

(Nagasaki University, Japan), Hiroshi Yoshimi (Hokkaido University, Japan) 2319 The Effect of IFRS Implementation on Earnings Quality: Case in Japan and

Indonesia

Masako Saito (Osaka Sangyo University, Japan), Sekar Mayangsari

(Trisakti University, Indonesia) 2358

Accounting Conservatism and Future Bad News: The Case Od Singapore And Pakistan

Zuhrohtun, SE, ε.Si (Universitas Pembangunan Nasional ―Veteran‖,

Indonesia) 2389

RESEARCH FORUM PAPERS

Board Independence, Ownership Structure, Audit Quality And income Smoothing Activities

Nooriha Mansor (Universiti Teknologi MARA, Malaysia), Ayoib Che Ahmad

(Universiti Utara, Malaysia) 2413

Differences and the Factors of Convergence of Management Accounting Systems in Developed and Less Developed Countries

Gohar Saleem Parveiz (Institute of Management Sciences, Pakistan), Owais Mufti (Qurtaba University of Science and Information Technology,

Pakistan) 2454

E-Learning Model to Optimized Learning in Higher Education Using Dick and Carey Design Approach

(Airlangga University, Indonesia)

Harmonization of accounting standards and extension of extensible business reporting language (XBRL)

Saeed Jabbarzadeh Kangarlue (Islamic Azad University of Urmia, Iran),

Akbar Pourreza Soltan Ahmadi (Islamic Azad University of Salmas, Iran) 2498 Islamic view of accounting and new theories

Yaghoub Aghdam ((Islamic Azad University, Iran) 2509

Issues of Financial Literacy and Superannuation

Ide Clinton (Australian Catholic University, Australia) 2520 Leasing in Transitional Countries –Ccase of B&H

Maja Letica (University of Mostar, Bosnia and Herzegovina), Mirela Mabic (University of εostar, Bosnia and Herzegovina), Jelena Brkić (University of

Mostar, Bosnia and Herzegovina) 2552

Materiality disclosure thresholds and decision-making for environmental events

Jeffrey Faux (Victoria University, Australia) 2573

Mathematics in Accounting as a Big Unanswered Question

Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif Darmawan (The Accounting Division of Accounting Corner, Indonesia), Muhammad Arsyadi

Ridha (The Accounting Division of Accounting Corner, Indonesia) 2612 Revisions of Management Forecasts and Earnings Management under the

Toyota Production System in the Japanese Automobile Industry

Michio Kunimura (Meijo University, Japan), Mitsuru Kubo (Meijo University,

Japan 2641

The Development And Evaluation Of intellectual Capital Index in Malaysia

Shamsuddin Amanuddin (Universiti Tenaga Nasional, Malaysia) 2664 The Effect of Financial Crisis at Korean Stock Market

Jang Hee Lee (Dongseo University, Japan) 2678

The Predictive Ability of Accrual Models with Respect to Future Cash Flows

Yasushi Yoshida (Chiba University of Commerce, Japan) 2694 Transparency Reports and the Perception They Create On the Audit

Profession – Case Of the Republic Of Macedonia

Zorica Bozinovska Lazarevska (University Ss Cyril and Methodius, Republic

of Macedonia), Stolevska Maja (State Audit Office, Republic of Macedonia) 2698 Triple Entry Accounting and its Metaphors Reconsidered

Gabriel Donleavy (University of Western Sydney, Australia) 2730 Voluntary Disclosure on R&D Projects

Carsten Winkler (Heinrich-Heine-Universität Düsseldorf, Germany), Daniela Hochstein (Heinrich-Heine-Universität Düsseldorf, Germany), Torsten

Mindermann (Heinrich-Heine-Universität Düsseldorf, Germany) 2758

Golestan Province in Iran

Parviz Saidi (Islamic Azad University, Aliabad Katool Branch, Iran), Seyyed Hassan Seyyed Rezaie (Islamic Azad University, Aliabad Katool Branch, Iran)

Identifying Production Capacity of Food Industries Aiming at Finding Out Their Missing Link

Ahmed Sarani (Islamic Azad University, Iran), Zahra Nejad Akbari

10. Annual Asian Academic Accounting Association Conference Program

Sunday, November 15, 2009

8:30 AM

–

09.00 AM

Registration

9:00 AM

–

09.15 AM

Welcome and Introduction

–

M. Hasan Eken

–

Director of Institute of Social Sciences, Kadir Has University

9:15 AM

–

10.30 AM

Country Study: Accounting Research in Japan: Current Paradigm and Opportunities - Noguchi Akihiro- Nagoya University

10:30 AM

–

10.45 AM

Refreshment Break

10:45 AM

–

12.00 AM

Current Trend in Accounting Research: Accounting and Valuation: Connecting Accounting with Finance - P.K.Sen -

University of Cincinnati

12:00 AM

–

13.30 PM

Lunch Break

13:30 PM

–

14.45 PM

Parallel Panels: Finding a Research Topic

–

Mine Aksu -

Sabancı University &

P.K.Sen - University of Cincinnati

Writing and Publishing a Dissertation

–

Noguchi Akihiro- Nagoya University & Hajah Mustafa Mohd Hanefah - Islamic

Science University of Malaysia

15:00 PM

–

16.30 PM

Round Table Research Symposium

–

Faculty

15 min presentation followed by discussions:

Classification of Minority Interest on the Consolidated Balance Sheet in Japan

- Masako Futamura, Nagoya

University, Japan

Disclosure, Cost of Capital and Islamic Banks Performance: A Simultaneous Equations Approach

- Nurul Huda

Abdul Majid, Universiti Utara Malaysia, Malaysia

Corporate Governance and Earnings Management: A Study on the Malaysian Market

- Nooriha Mansor, Universiti

Teknologi MARA Perak, Malaysia

Economic Effects from Accounting Policy

:

The Mergers and Acquisitions Case

–

Humberto Ribeiro, Leicester

Business School, UK

4:30 PM - 5:30 PM

Plenary Session - Preparing for a lifelong career in Academia - Shahrokh Saudagaran

–

University of Washington

Monday, November 16, 2009

9:00 AM

–

10.00 AM

Registration

10:00 AM

–

11.30 AM

Opening Plenary

M. Hasan Eken

–

Director of Institute of Social Sciences

–

Kadir Has University, President-Elect, AAAA

Shahrokh Saudagaran -

Dean for the Milgard School of Business - University of Washington, Secretary-General, AAAA

Yücel Yılmaz –

Rector of Kadir Has University

Keynote Speaker

Bülent Üstünel –

Chairman of Turkish Accounting Standards Board

11:30 AM

–

12:00 AM

Refreshment Break

12:00 AM

–

13:30 PM

Concurrent Sessions

Session 1.1: Accounting Education

Room 1

Moderator: Lindawati Gani, Universitas Indonesia, Indonesia

Accounting Technicians‘ Capabilities: the Employer and Student Perspectives

Shirley Carr, (Massey University, New Zealand), Frances Chua (Massey University, New Zealand), Mike Fermor,

Universal College of Learning (UCOL), Whanganu, New Zealand

Back to the Basic -- Accounting as Number-crunching Courses

Arief Surya Irawan (Universitas Gadjah Mada, Indonesia), Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif

Darmawan (Accounting Division of Accounting Corner, Indonesia), Muhammad Arsyadi Ridha (Accounting Division of

Accounting Corner, Indonesia)

Benchmarking the First Year Accounting Unit: Some Evidence from Australia

1.2 Behavioral Issues in Accounting

Room 2

Moderator: Sidharta Utama, University of Indonesia, Indonesia

Do Analysts‘ Recommendations Contribute to the IPO Underperformance Puzzle?

Chee-Meng Yap (National University of Singapore, Singapore), Yew-Kee Ho (National University of Singapore,

Singapore)

Do digital reporting formats impact decision accuracy and cognitive effort?

Fawzi Laswad (Massey University, New Zealand), Erlane K. Ghani (Universiti Teknologi Mara, Malaysia), Stuart Tooley

(Queensland University of Technology, Australia)

Fairness Perceptions and Compliance Behavior: New Zealand Evidence

Natrah Saad (University of Canterbury, New Zealand)

1.3 Earnings Management

Room 3

Moderator: Miho Nakamura, Oita University, Japan

Does Investor Protection Affect The Choice Of Earnings Management Methods Through Real Activity Manipulation And

Accrual Manipulation? Asian Comparison

Ratna Candra Sari (Gadjah Mada University, Indonesia), Sony Warsono (Gadjah Mada University, Indonesia), Sri

Suryaningsum (Gadjah Mada University, Indonesia)

The Effect of Majority Shareholder Ownership on Real Earnings Management: A Korean Perspective

Ho Young Lee (Yonsei University, South Korea), Jai-Min Goh (Yonsei University, South Korea) Lee Jung-Wha (Hanyang

University, South Korea)

Related Parties‘ Transaction and Earnings Management: A Case in I

ndonesia

1.4 Capital Markets

Room 4

Moderator: Pradyot K. Sen, University of Cinninati, USA

Further Evidence from Emerging Capital Markets that both Firm-Specific and Market-Wide Regime Shifting Behavior

Approach Explains Asymmetric Price Reaction

Slamet Sugiri (Universitas Gadjah Mada, Indonesia), Sumiyana (Universitas Gadjah Mada, Indonesia)

Have the economic effect of Japanese corporate merger changed?

Ohashi Yoshitaka (The University of Aizu, Japan), Takahashi Mioko (Takasaki City University of Economics, Japan)

Impact of Quarterly Disclosure on information Asymmetry: Evidence from Tokyo Stock Exchange Firms

Hitoshi Takehara (Waseda University, Japan), Keiichi Kubota (Chuo University, Japan), Kazuyuki Suda (Waseda

University, Japan)

1.5 Corporate Governance

Room 5

Moderator: Yoshikazu Ishinagi, Nagoya University, Japan

Agency Theory and Managerial Ownership: Evidence from Malaysia

Mazlina Mustapha (Universiti Putra Malaysia, Malaysia), Ayoib Che Ahmad (Universiti Utara, Malaysia)

Antecedents of CEO Selection in Malaysian Public Listed Companies

Rokiah Ishak (Universiti Utara Malaysia, Malaysia), Ku Nor Izah Ku Ismail, Shamsul Nahar Abdullah

Board Composition Expertise and Earnings Quality

Hafiza Aishah Hashim (Universiti Malaysia Terengganu, Malaysia), S. Susela Devi (Universiti Malaya, Malaysia),

Ferdinand A Gul (The Hong Kong Polytechnic University, Hong Kong)

1.6 Research Forum

Room 6

13:30 PM

–

14:30 PM

Lunch Break

14:30 PM

–

16:00 PM

Concurrent Sessions

Session 2.1: Accounting Education

Room 1

Moderator: Shirley Carr, Massey University, New Zealand

Data Examining Postings to the Discussion Board in Introductory Accounting

Abdel K Halabi, (University of Witswaterrand,South Africa)

Investigation of Importance Ethics Education in Accounting Curriculum

Saeed Jabbarzade Kangar Lue (IAU of Urmia, Iran), Akbar Pourreza Soltan Ahmadi (IAU of Salmas, Iran)

The Use of Reflective Learning Journals as a Learning and Assessment Method within an Entry Level Tertiary Accounting

Paper

Louise MacKenzie (University of Otago, New Zealand), Malcolm Smith (Curtin University, Australia), Phil Ross (University

of Western Sydney, Australia)

2.2 Management Accounting

Room 2

εoderator: Bülend Terzioğlu, Australian Catholic University, Australia

Production Costs And Cost Management Practices Of Turkish Manufacturing Companies (ici 500): A Descriptive Study

Yusuf Ağ (Bozok University, T

urkey), Murat Kocsoy (Bozok University, Turkey)

The Effects of Management Demography on Auditor Choice and Earnings Management: Evidence from China

Leung Tak Yan (City University of Hong Kong, Hong Kong), Louis T. W. Cheng (Hong Kong Polytechnic University, Hong

Kong)

Lindawati Gani (Universitas Indonesia, Indonesia), Johnny Jermias (Simon Fraser University, Canada)

2.3 Earnings Management

Room 3

Moderator: Chee Meng Yap, National University of Singapore, Singapore

Reporting Comprehensive income and Managerial Behavior in Japan

Miho Nakamura (Oita University, Japan)

The Effect of Corporate name change on the Earnings Management in KOREA

Soon Suk Yoon (Chonnam National University, South Korea), Min Kyong Park (Chonnam National University, South

Korea)

The Effect of Earnings Management through Real Activities on Future Operating Performance (Empirical Evidence from

Manufacturing Firms Listed in Indonesia Stock Exchange)

Sylvia Veronica Siregar (University of Indonesia, Indonesia), Rizqa Liaviani Afif (University of Indonesia, Indonesia)

2.4 Capital Markets

Room 4

Moderator: Sudi Apak, Beykent University, Turkey

Life after IPO: Financing and Investing Activities of New Public Listed Firms in Indonesia

Dezie L. Warganegara (BINUS University, Indonesia), Josephine Nicole (BINUS University, Indonesia)

Market Reaction to the Announcement of Related Party Transactions

Sidharta Utama (Fakultas Ekonomi Universitas Indonesia, Indonesia), Cynthia A. Utama (Fakultas Ekonomi Universitas

Indonesia, Indonesia), Rafika Yuniasih (Fakultas Ekonomi Universitas Indonesia, Indonesia)

Private Information Arrival at Indonesia Stock Exchange, Reality or Imaginary? U-Shaped Return Variance Curve

Verification

2.5 Corporate Governance

Room 5

Moderator: Rokiah Ishak, Universiti Utara Malaysia, Malaysia

Corporate Governance and Performance of the Listed Companies in TSE

Vida Mojtahedzadeh (Al-Zahra University, Iran), Seyed Hossein Alavi Tabari (Al-Zahra University, Iran)

Corporate Governance and Board Performance: Evidence from Public Listed Companies in Malaysia

Hasnah Kamardin (Universiti Utara Malaysia, Malaysia), Hasnah Haron (Universiti Sains Malaysia, Malaysia)

Relationship Between Directors‘ Bonus and Shareholders‘ Value: A View from Corporate Governance

Zubaidah Zainal Abidin ( Universiti Teknologi MARA), Akhma Adlin Khalid ( Telekom Malaysia Berhad)

2.6 Research Forum

Room 6

Moderator: TBD

16:00 PM

–

16:30 PM

Coffee Break

16:30 PM

–

18:00 PM

Concurrent Sessions

Session 3.1: Financial Reporting

Room 1

Moderator: Sumiyana, Universitas Gadjah Mada, Indonesia

Risk Relevance of Accounting Variables

Vida Mojtahedzadeh (Al-Zahra University, Iran), Rahele Homayouni Rad (Al-Zahra University, Iran)

Eiko Sakai (Musashi University, Japan)

M&A goodwil

l accounting: ―Those are my principles, and if you do not like them...‖

Humberto R Ribeiro (Bragança Polytechnic Institute, Portugal)

3.2 Management Accounting

Room 2

Moderator: Leung Tak Yan (City University of Hong Kong, Hong Kong

Transfer pricing in service organizations: An Australian perspective

Bülend Terzioğlu (Australian Catholic University, Australia), Robert Inglis (RεIT University, Australia), Robert Clift (RεIT

University, Australia)

CEO Compensation and Firm Performance: An Australian Perspective

Cathryn Harris (University of Adelaide, Australia), Siti Seri Delima Abdul Malak (University of Adelaide, Australia)

3.3 Earnings Management

Room 3

Moderator: Sylvia Veronica Siregar, University of Indonesia, Indonesia

The Managers' Strategic Choice for Earnings Management: Real and/or Discretionary Accruals-Based Earnings

Management

Yeonhee Park (SungKyunKwan University, South Korea), In Man Song (SungKyunKwan University, South Korea),

Kaywon Lee (Chosun University, South Korea)

Earnings Management by Means of Changes in Accounting Entities Case Study

Yoshihiro Tokuga (Kyoto University, Japan), Toshitake Miyauchi (Kyoto University, Japan)

3.4 Capital Markets

Room 4

Properties of Financial Analysts‘ Earnings Forecast Variance

in Good-News and Bad-News Environments: Theory,

Evidence and Usefulness

Praveen Sinha (California State University at Long Beach, USA), Pradyot Sen (University of Cincinnati, USA), Davit Adut

(University of Cincinnati, USA)

Public Disclosure, Private Information, and Investment Efficiency

Yoshikazu Ishinagi (Nagoya University of Commerce and Business, Japan), Atsushi Shiiba (Osaka University, Japan),

Hiroji Takao (Osaka University, Japan)

Performance Evaluation Of Turkish Pension Mutual Funds Using Morningstar-Star Rating System

Sudi Apak (Beykent University, Turkey), Kamer Hagop TaΒçıyan (Turkey)

3.5 Corporate Governance

Room 5

Moderator: Mazlina Mustapha, Universiti Putra Malaysia, Malaysia

Remuneration Committee, Ownership Structure and Pay-For-Performance: Evidence from Malaysia

Wan Nordın Wan Hussin (Indonesia), Basariah Salim (εalaysia)

The impact of corporate governance mechanism on performance in emerging market (Evidence from Tehran Stock

Exchange (TSE)

Hossein Fakhari (Mazandaran University, Iran), Abbas Ali Daryaee (Mazandaran University, Iran),

Jean-Claude Cosset (HEC Montreal, Canada)

Investigating the joint effects of strategy, environment and control structure

Lindawati Gani (Universitas Indonesia, Indonesia), Johnny Jermias (Simon Fraser University, Canada)

3.6 Research Forum

Room 6

Moderator: TBD

Tuesday, November 17, 2009

9:30 AM

–

10.00 AM

Registration

10:00 AM

–

11:30 AM

Concurrent Sessions

Session 4.1: Financial Reporting

Room 1

Moderator: Akihiro Noguchi, Nagoya University, Japan

Comprehensive Evaluation of the Policy Implementation of Guidelines for the Presentation and Disclosure of issuers and

Public Companies‘ Financial Statement

Sylvia Veronica Siregar (University of Indonesia, Indonesia), Yan Rahadian (University of Indonesia, Indonesia), Ira

Annisa Abdullah (University of Indonesia, Indonesia)

Determinants and Earnings Quality of the Voluntary Filers of XBRL in Korea

Ho Young Lee (Yonsei University, South Korea), Yun Sung Koh (Yonsei University, South Korea), Chaewon Esther Ra

(Yonsei University, South Korea)

4.2 Islamic Accounting, Banking and Finance

Room 2

Moderator: Permata Ulfah , Sudirman State University, Indonesia

Accounting and Accountability in Islamic Religious Based Organizations: The Case of Pesantren in Indonesia

Siti Nabiha Abdul Khalid (Universiti Sains Malaysia, Malaysia), Hasan Basri (Universitas Syiah Kuala, Indonesia)

Ratna Mulyany (International Islamic University, Malaysia), Shahul Hameed Hj. Mohamed Ibrahim (International Center

for Education in Islamic Finance, Malaysia)

4.3 Corporate Finance

Room 3

Moderator: Mohammed Hudaib, University of Essex, UK

The Cost of Equity Effects of Accruals Quality and Ownership Structure

Radziah Abdul Latiff (Universiti Kebangsaan, Malaysia), Fauziah Md Taib (Universiti Sains Malaysia, Malaysia)

The Effect of Managerial Ownership on the Cost of Debt: Empirical Evidence from Japan

Akinobu Shuto (Kobe University, Japan), Norio Kitagawa (Kobe University, Japan)

Financing alternatives and incentives for renewable energy, from the view point of Turkey‘s membership to the

EU

Cem Berk (Marmara University, Turkey)

4.4 Capital Markets

Room 4

Moderator: Carsten Winkler, Heinrich-Heine-

Universität Düsseldorf, Germany

The Effect of Foreign Ownership on the Association of Dividend Changes and Future Earnings

Hye Jeong Nam (Dongguk University, South Korea), Tae Goo Kang (Rutgers University, USA), Chang Woo Lee (Seoul

National University, South Korea)

The impact of Block-holder Ownership, Firm Size and Level of Competition on Financial Disclosure of Manufacturing

Companies Listed in the indonesia Stock Exchange

Cynthia Afriani Utama (University of Indonesia, Indonesia), Thomas D. Susmantoro ((University of Indonesia, Indonesia)

The impact Of Smoking Ban Fatwa On Indonesian Tobacco‘s Company: Evidence From Stock Market Retu

rn

Gatot Soepriyanto (Binus University, Indonesia), Paulina Santoso (Binus University, Indonesia)

Moderator: Yuri Biondi, Preg CRG

–

Ecole Polytechnique, France

The Role of Corporate Governance in Controlling Related Party Transaction

Sidharta Utama (University of Indonesia, Indonesia), Winda Damaiyanti Hutapea (University of Indonesia, Indonesia)

The influence of Board and Ownership Structure on Pay Performance Based and Non-Pay Performance Based

Companies in Malaysia

Basariah Salim, Wan Nordin Wan Hussin

Impact of Accounting Reforms, CG Compliance Reporting and Disclosure intensity on Value Relevance of Accounting

Numbers in ISE

εine Aksu (Sabancı University, Turkey)

, Can Simga Mugan

(

Middle East Technical University, Turkey), Ayse Tansel Cetin (Gebze Institute of Technology, Turkey)4.6 Research Forum

Room 6

Moderator: TBD

11:30 AM

–

12:00 AM

Coffee Break

12:00 AM

–

13:30 PM

Concurrent Sessions

Session 5.1: Financial Reporting

Room 1

Moderator: Sylvia Veronica Siregar, University of Indonesia, Indonesia

The Effects of Transparency and Disclosure on Firm Performance: The Case of SET 100 Thailand

Suchada Jiamsagul (University of Technology Mahanakorn, Thailand)

Risk Signal, Financial Derivatives Transactions and the Indonesian GAAP

Hilda Rossieta (University of Indonesia, Indonesia)

Audit Committee Attributes, Financial Distress and the Quality of Financial Reporting in Malaysia

Wan Nordin Wan-Hussin (Universiti Utara Malaysia, Malaysia), Noor Marini Haji-Abdullah (Universiti Utara Malaysia,

Malaysia)

5.2 Islamic Accounting, Banking and Finance

Room 2

Moderator: Cynthia Afriani Utama, University of Indonesia, Indonesia

The impact of Ruhiyah Aspect on the Assessment of Financial Performance Health on Bmts in Residency of Banyumas,

Central Java, Indonesia

Muhammad Akhyar Adnan (International Islamic University Malaysia, Malaysia), Permata Ulfah (Sudirman State

University, Indonesia)

Converting a Conventional Brokerage House into an Islamic One (An Application to the Turkish Market)

Sinan OkumuΒ (εarmara University, Turkey)

Waqf accounting and the construction of accountability

Hidayatul Ihsan (Padang State Polytechnic, Indonesia)

5.3 Social and Environmental Accounting

Room 3

Moderator: Aim-orn Jaikengkit, Chulalongkorn University, Thailand

Should Corporate Social Responsibility Become Mandatory? A View from Indonesian investor

Gatot Soepriyanto (Binus University, Indonesia), Rudy Suryanto (Universitas Muhammadiyah Yogyakarta, Indonesia)

Revisiting the Relationship between Corporate Social Responsibility and Corporate Financial Performance: Korean

Evidence

Jong-Seo Choi (Pusan National University, South Korea), Young-Min Kwak ((Pusan National University, South Korea)

Yong-Ki Jung (Chonnam National University, South Korea), Sun-Hwa Kim (Chonnam National University, South Korea),

Won-Sin Kim (Chonnam National University, South Korea)

5.4 Capital Markets

Room 4

Moderator: Somchai Supattarakul, Thammasat University, Thailand

Tunneling, Overlapping Owner, and Investor Protection: Evidence from Merger and Acquisition in Asia

εas‘ud εachfoedz, Sumiyana (Universitas Gadjah εada, Indonesia), Ratna Candra Sari

The Association between Financial Characteristics and Capital Market Regulatory Non-Compliance

Ainun Na‘im (Universitas Gadjah εada, Indonesia), Rida Prihatni (Universitas Negeri Jakarta, Indonesia)

The role of Self-Accounting and Financial Capability in consumer credit decisions

Umberto Filotto (University of Rome, Italy), Gianni Nicolini (University of Rome, Italy)

5.5 Corporate Governance

Room 5

Moderator

: εine Aksu, Sabancı University, Turkey

Corporate Citizenship and Corporate Governance

εüberra Yüksel (Kadir Has University, Turkey)

The impact of corporate governance practices and performance measurement systems on firm value in emerging markets

Elaine Yen Nee Oon (University of Malaya, Malaysia)

5.6 Research Forum

Room 6

Moderator: TBD

14:30 PM

–

16:00 PM

Concurrent Sessions

Session 6.1: Financial Reporting

Room 1

Moderator: Wan Nordin Wan-Hussin, Universiti Utara Malaysia, Malaysia

Equity Recognition

Akihiro Noguchi, (Nagoya University, Japan)

Reporting financial ratios in annual reports: Voluntary disclosure perspective

Greg Tower (Curtin University of Technology, Australia), Norhani Aripin (Curtin University of Technology, Australia),

Grantley Taylor (Curtin University of Technology, Australia)

Evaluation of Indonesian Local Government Financial Disclosure Level Year 2007

Nanda Ayu Wijayanti (University of Indonesia, Indonesia), Yan Rahadian (University of Indonesia, Indonesia), Sylvia

Veronica Siregar (University of Indonesia, Indonesia)

6.2 Auditing

Room 2

Moderator: Gatot Soepriyanto, Binus University, Indonesia

Corporate Governance Quality, Audit Fees And Non-Audit Services Fees

Mohammed Hudaib (University of Essex, UK), Mahbub Zaman (University of Manchester, UK), Roszaini Haniffa (Bradford

University, UK)

Measurement of Audit Quality through Real-Activity Earnings Management

Hyuk Shawn (Syngkyunkwan University, South Korea), Hyoik Lee (Syngkyunkwan University, South Korea), Sanghyuk

Moon (Yeungnam University, South Korea)

Ethical Values and Corporate Social Responsibility in Indonesia: An Exploratory Study

Ainun Na‘im (Universitas Gadjah εada, Indonesia)

Stakeholder Engagement: The Relationship between Corporate Social Responsibility, Corporate Strategy and Financial

Performance in Australian Firms

Cathryn Harris (University of Adelaide, Australia), Ainul Huda Jamil (University of Adelaide, Australia)

6.4 Capital Markets

Room 4

Moderator: Hye Jeong Nam, Dongguk University, South Korea

Empirical Evidence on Management Forecast Disclosures in Thailand

Somchai Supattarakul (Thammasat University, Thailand), Sirada Jarutakanont (Thammasat University, Thailand)

Is an Event Responded by Investors as a Non-event? Inquisitive Evidences When Differentiated between Foreign and

Domestic Investors‘ Reactions

Bambang Riyanto LS (Universitas Gadjah Mada, Indonesia), Sumiyana (Universitas Gadjah Mada, Indonesia)

Evidence on How Firms Combine Dividend Payouts and Share Repurchase Payouts in the Bursa Malaysia

Mohamad Jais (University Malaysia Sarawak, Malaysia), Bakri A. Karim (University Malaysia Sarawak, Malaysia), Azlan

Zainol Abidin (University Utara Malaysia, Malaysia), Ayoib Che Ahmad (University Utara Malaysia, Malaysia), Kamarul

Bahrain Abdul Manaf (University Utara Malaysia, Malaysia)

6.5 International Accounting

Room 5

Moderator: Masako Saito, Osaka Sangyo University, Japan

Japanese Responses to the Exposure Draft on the Conceptual Framework of Financial Accounting by IASB/FASB: The

international Comparison

An international institutional Comparative Analysis of the Chinese Approach to Accounting for Business Combinations

Yuri Biondi (Preg CRG

–

Ecole Polytechnique, France), C. Richard Baker (Adelphi University, USA), Qiusheng Zhang

(Beijing Jiaotong University, China)

Is the capitalization of development costs according to IAS 38 really consistent with the framework?

Carsten Winkler, (Heinrich-Heine-

Universität Düsseldorf, Germany), Torsten εindermann (Heinrich

-Heine-Un

iversität

Düsseldorf, Germany), Nadine Walther (Technische Universität Ilmenau Postfach, Germany)

6.6 Research Forum

Room 6

Moderator: TBD

16:00 PM

–

16:30 PM

Refreshment Break

16:30 PM

–

18:00 PM

Concurrent Sessions

Session 7.1: Financial Reporting

Room 1

Moderator: Norhani Aripin, Curtin University of Technology, Australia

The influence of company characteristics on corporate reporting on the internet by Turkish listed firms

Ali Uyar (Fatih University, Turkey)

Roadmap to Future Mandatory Application of IFRS in Japan

—

from the perspective of financial statements preparers

Yao Jun (Kobe University, Japan), Hu dan (Nagoya University, Japan), Chitoshi Koga (Kobe University, Japan), Norio

Igarashi (Yokohama National University, Japan)

Company Characteristics, Dominant Personalities in Board Committees and internet Financial Disclosures by Malaysian

Listed Companies

Session 7.2: Other Issues in Accounting

Room 2

Moderator: Hilda Rossieta, University of Indonesia, Indonesia

Tax Knowledge Dimensions under Self Assessment System in Malaysia

Noraza Mat Udin (Northern University of Malaysia, Malaysia), Kamil Md Idris (Northern University of Malaysia, Malaysia),

Hajah Mustafa Mohd Hanefah (Islamic Science University of Malaysia, Malaysia)

Using Mathematics to Teach Accounting Principles

Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif Darmawan (Cherry Corner, Yogyakarta, Indonesia),

Muhammad Arsyadi Ridha (Cherry Corner, Yogyakarta, Indonesia)

Family Succession and Performance among Malaysian Companies

Noor Afza Amran (Universiti Utara Malaysia, Malaysia), Ayoib Che Ahmad (Universiti Utara Malaysia, Malaysia)

7.3 Social and Environmental Accounting

Room 3

Moderator: Cathryn Harris, University of Adelaide, Australia

Determinants of Nonreporting of Social and Environmental information by Malaysian Companies: Empirical Evidence from

the Perspective of Proprietary and Information Costs

Noriah Che-Adam (Universiti Utara Malaysia, Malaysia), Lian Kee Phua, Fauziah Md Taib

Environmental Disclosure, Corporate Characteristics, and Firm Performance: Evidence from Thailand

Aim-orn Jaikengkit (Chulalongkorn University, Thailand), Duangmanee Komaratat (Chulalongkorn University, Thailand),

Nopmanee Tepalagul (Chulalongkorn University, Thailand)

7.4 No session in this room

Room 4

Moderator: Somchai Supattarakul, Thammasat University, Thailand

Present Value and Historical Cost Accounting: Toward the Global Convergence and Reconciliation Process in Japan

Noriyuki Tsunogaya (Kyushu University, Japan), Hiromasa Okada (Nagasaki University, Japan), Hiroshi Yoshimi

(Hokkaido University, Japan)

The Effect of IFRS Implementation on Earnings Quality: Case in Japan and Indonesia

Masako Saito (Osaka Sangyo University, Japan), Sekar Mayangsari (Trisakti University, Indonesia)

Accounting Conservatism and Future Bad News: The Case Od Singapore And Pakistan

Zuhrohtun, SE, ε.Si (Universitas Pembangunan Nasional ―Veteran‖, Indonesia)

7.6 Research Forum

Room 6

Moderator: TBD

17:30 PM

–

18:30 PM

Annual General Meeting

18:30

–

24:00 PM

Conference Dinner

RESEARCH FORUM PAPERS

Board Independence, Ownership Structure, Audit Quality And income Smoothing Activities

Differences and the Factors of Convergence of Management Accounting Systems in Developed and Less Developed

Countries

Gohar Saleem Parveiz (Institute of Management Sciences, Pakistan), Owais Mufti (Qurtaba University of Science and

Information Technology, Pakistan),

E-Learning Model to Optimized Learning in Higher Education Using Dick and Carey Design Approach

A.A. Gde Satia Utama (Airlangga University, Indonesia), Khusnul Prasetyo (Airlangga University, Indonesia)

Harmonization of accounting standards and extension of extensible business reporting language (XBRL)

Saeed Jabbarzadeh Kangarlue (Islamic Azad University of Urmia, Iran), Akbar Pourreza Soltan Ahmadi (Islamic Azad

University of Salmas, Iran)

Islamic view of accounting and new theories

Yaghoub Aghdam ((Islamic Azad University, Iran)

Issues of Financial Literacy and Superannuation

Ide Clinton (Australian Catholic University, Australia)

Leasing in Transitional Countries

–

Ccase of B&H

Maja Letica (University of Mostar, Bosnia and Herzegovina), Mirela Mabic (University of Mostar, Bosnia and Herzegovina),

Jelena Brkić (University of εostar, Bosnia and Herzegovina)

Materiality disclosure thresholds and decision-making for environmental events

Jeffrey Faux (Victoria University, Australia)

Mathematics in Accounting as a Big Unanswered Question

Sony Warsono (Universitas Gadjah Mada, Indonesia), Arif Darmawan (The Accounting Division of Accounting Corner,

Indonesia), Muhammad Arsyadi Ridha (The Accounting Division of Accounting Corner, Indonesia)

Michio Kunimura (Meijo University, Japan), Mitsuru Kubo (Meijo University, Japan)

The Development And Evaluation Of intellectual Capital Index in Malaysia

Shamsuddin Amanuddin (Universiti Tenaga Nasional, Malaysia)

The Effect of Financial Crisis at Korean Stock Market

Jang Hee Lee (Dongseo University, Japan)

The Predictive Ability of Accrual Models with Respect to Future Cash Flows

Yasushi Yoshida (Chiba University of Commerce, Japan)

Transparency Reports and the Perception They Create On the Audit Profession

–

Case Of the Republic Of Macedonia

Zorica Bozinovska Lazarevska (University Ss Cyril and Methodius, Republic of Macedonia), Stolevska Maja (State Audit

Office, Republic of Macedonia)

Triple Entry Accounting and its Metaphors Reconsidered

Gabriel Donleavy (University of Western Sydney, Australia)

Voluntary Disclosure on R&D Projects

Carsten Winkler (Heinrich-Heine-

Universität Düsseldorf, Germany), Daniela Hochstein

(Heinrich-Heine-

Universität

Düsseldorf, Germany),

Torsten Mindermann (Heinrich-Heine-

Universität Düsseldorf, Germany)

The Evaluation of Bank Network Role in Economic Growth Case Study of Golestan Province in Iran

Parviz Saidi (Islamic Azad University, Aliabad Katool Branch, Iran), Seyyed Hassan Seyyed Rezaie (Islamic Azad

University, Aliabad Katool Branch, Iran)

Session 1.1: Accounting Education

ACCOUNTING TECHNICIA

NS‟ CAPABILITIES: TH

E EMPLOYER AND

STUDENT PERSPECTIVES

Shirley Carr, Academic Director, College of Business, Massey University, New Zealand Frances Chua, Lecturer, School of Accountancy, Massey University, New Zealand Mike Fermor, Lecturer, Universal College of Learning (UCOL), Whanganui, New Zealand

ABSTRACT

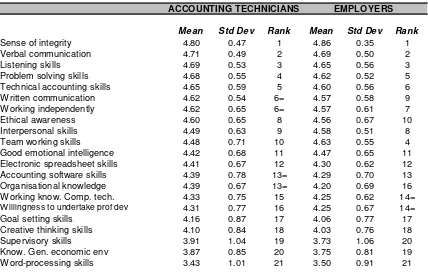

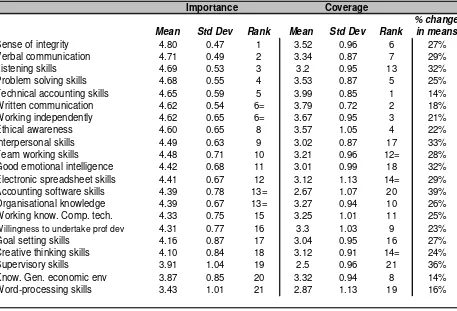

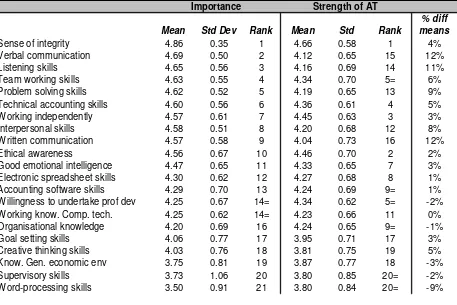

As accountants face pressure from a skills shortage, increasing regulation and a widening range of services to clients, professional bodies are paying more attention to paraprofessionals, the accounting technicians (ATs). This group of paraprofessionals, many of whom are not affiliated to a professional body, has a worldwide presence and is perceived to be an increasingly valuable part of the accounting services supply chain. As such, improving the credentials of this group may be seen as a way of legitimising their role in the provision of accounting services. With a rapidly growing paraprofessional sector, the profession has a responsibility to ensure that AT entry requirements, that is, AT education and training, are relevant and set at an appropriate level. In particular, the competence, skills and integrity of this group need to meet the expectations of the public, employers and the profession.

This paper reports the results of an opinion survey of New Zealand ATs and their employers on the relevance of AT skills, attributes and knowledge in their work environment. The findings suggest that although ATs perform a variety of technical tasks in the workplace, the employers tend to consider an AT‘s integrity, communication, and problem solving skills to be more important than their technical skills. Further, the ATs found that many of the key skills, attributes and areas of knowledge identified as being important to their work activities, were not adequately covered in their formal education. The findings also suggest that more ATs are electing to complete a degree in accountancy. All these may have implications for the traditional sub-degree diploma route, and the positioning of ATs in the profession.

INTRODUCTION

Professions are an integral part of society. The accounting profession, as one of the so-called ―elite‖ professions, is a critical and indispensable element in any economy depending on private capital. Over the years, the accounting profession has attempted to maintain its relevance in light of the rapid changes in the business environment. However, with increasing demands for accounting services, it is facing a skills shortage with paraprofessionals, namely, accounting technicians (ATs), working in supporting roles of accounting services. Some of these paraprofessionals are affiliated to a professional body while others are not.

A growing para-professional sector in accounting raises questions of quality for the profession. In the last few decades, attempts have been made by the UK, Australia and New Zealand professional accounting bodies to legitimise the supporting role of accounting personnel. To ensure that the quality of work of the accounting technicians is acceptable to the employers and does not erode the image of the profession, it is the responsibility of the accounting profession to oversee the entry requirements of this group - whether the entry academic requirements are relevant to the changing environment, and whether their levels of competence, skills and integrity meet the expectations of the public, employers and the profession. The interaction between employers, educators and other members of the profession is complex but important as this can have major impact on educational programmes and professional admission policies. However, very little research has been conducted on this group despite the increasing contribution they make to the business sector and accounting services in particular. In New Zealand, the accounting technician qualification and curriculum have not been validated over the last decade even though an Associate Chartered Accountants (ACA) designation was reintroduced in November 2006. International interest in accounting education has typically focused on the chartered accountancy (CA) level of the profession. In view of this situation, this paper examines what is traditionally considered the accounting paraprofessionals - the accounting technicians in the New Zealand context. More specifically, it aims to survey both ATs and their employers to ascertain whether the current academic requirements for New Zealand ATs meet the needs of their workplace.

and knowledge of accounting technicians. Section four explains the research design. Section five discusses and analyses the results of the survey before drawing some conclusions in the final section.

THE ROLE OF THE ACCOUNTING TECHNICIAN

The concept of the technician is not new to professions. The accountancy profession has employed personnel in technician type of jobs for many years. The formal recognition of their existence by established professional bodies, however, is a relatively recent development. By legitimizing their existence, the professional bodies have assumed some control over the group, including the type and standard of work they do. In order to understand the different roles between the professional accountant and the accounting technician, it is necessary to examine the different roles and rules of the two groups.

Professions and paraprofessions

Over the years, social scientists such as Abbott (1988), Emmet (1966), Greenwood (1966), Larson (1977) and Moore (1970) have studied the professions and compiled lists of specific observable professional attributes. Although the lists can vary from one scientist to another, the systematised views of professions tend to share some common characteristics as identified by Larson (1977, p.208): professional association, cognitive base, institutionalized training, licensing, work autonomy, colleague ―control‖, and code of ethics. Implicit in these attributes is the notion of a standard of professional performance supported by a sense of integrity, whereby professional members have a fiduciary trust to maintain in carrying out functions valued in the society.

specifically and generically occupations organized around a profession – paraprofessional occupations‖ (Freidson, 1970, p.76). It can therefore be explained that, paraprofessions, given their proximity to a profession, are encouraged to take on professional attributes and to claim to be a profession. It might also be noted that paraprofessional occupations usually seek professional status by creating many of the same institutions as those which possess professional status. They develop a formal standard curriculum of training, use theory to teach recruits, issue codes of ethics, and are prone to seek support for licensing or registration so as to exercise some control over who is allowed to do their work. This in itself makes a distinct species of occupation or profession, but whatever the claim, they do not stand in the same structural position as the profession on which they model themselves because their autonomy is limited by the dominant profession (Freidson, 1970).

Accounting technicians as supporting personnel

In accounting, this paraprofessional group is represented by the accounting technicians (AT). Here, social differentiation and stratification between the roles of the professional (chartered) accountant and accounting technician is discernible from the definition provided by the International Federation of Accountants (IFAC) Taskforce on the Role of Accounting Technicians (1994):

[They] differ from the other staff in other forms of accountancy training in that they are specifically trained as support staff; they are almost always working under the supervision and control of accountants; they are skilled in the technique of accountancy and computing as technicians; the most able of them can and do progress, if suitably motivated, to qualify as accountants. They differ from accountants in that they start training younger and without the necessary entry qualifications for an accountancy qualifications; if involved in decision-making at all, they are supervised and deal with less complex and technical financial decisions whilst providing a service to accountants; they produce the financial statements and accounts which are then used and interpreted by accountants according to the rules set by accountants. (p.2)

services as support to an accountant‘s wider and more comprehensive role. In this role, they may not be required to have the same levels of understanding and application as that of professional accountants. However, their job certainly involves a higher level of responsibility than does a purely routine clerical job (IFAC, 1987a). They help to increase efficiency by relieving qualified accountants of the routine and detailed tasks so that they can devote more time to tasks that require higher level of expertise.

<