The 8

thNCFB Towards a New Indonesia Business Architecture

Crisis Ma age e t: Key to “ustai able Develop e t of Busi ess

Fakultas Bisnis dan Pasca Sarjana UKWMS

29- 30 September 2015

LITERASI KEUANGAN DAN ALOKASI PENDAPATAN

(STUDI EMPIRIS PADA IBU RUMAH TANGGA DI KELURAHAN

PANGGUNG LOR, KECAMATAN SEMARANG UTARA, KOTA

SEMARANG)

Go Amelia Rosaline

Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga

Linda Ariany Mahastanti

Staff Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga

Abstract:

PENDAHULUAN

Pada saat ini, Bidang Edukasi dan Perlindungan Konsumen (EPK) Otoritas Jasa Keuangan

(OJK) sedang gencar melakukan edukasi dan sosialisasi untuk meningkatkan pemahaman

masyarakat dan konsumen mengenai Lembaga Jasa Keuangan (LJK) serta produk dan jasa yang

ditawarkan di industri keuangan yang mencakup berbagai lapisan masyarakat, seperti ibu rumah

tangga, pengusaha kecil, pedagang, dan para akademisi yang mencakup mahasiswa dan dosen

(http://www.ojk.go.id/). Hal ini tidak dapat dipungkiri karena survei yang dilakukan OJK

menunjukkan tingkat pemahaman masyarakat Indonesia atas produk keuangan masih sangat kecil,

sekitar 21 persen

Ibu rumah tangga menjadi salah satu sasaran utama dalam program edukasi dan sosialisasi

produk keuangan ini, dengan alasan kedudukan sebagian besar ibu rumah tangga adalah sebagai

pengatur pergerakan roda kehidupan rumah tangga yang termasuk di dalamnya menentukan dan

mengelola keuangan di dalam rumah tangga tersebut

Gerakan emansipasi wanita telah membawa perubahan yang besar pada peran perempuan

di sektor publik. Sehingga banyak perempuan termasuk di antaranya adalah wanita yang telah

berstatus menikah untuk masuk ke dunia kerja. Hal ini terlihat pada data statistik mengenai kondisi

Tingkat Partisipasi Angkatan Kerja (TPAK) tahun 2009 hingga tahun 2011 yang terus mengalami

peningkatan (Majid, 2012). Oleh karena itu, dapat dikatakan bahwa perempuan yang memiliki

peran ganda tidak asing lagi di dalam masyarakat. Perempuan tidak lagi dalam arti normatif

menjadi seorang istri yang bertanggungjawab terhadap tugas rumah tangga dalam menyediakan

makan dan kebutuhan lainya serta mengasuh anak (Widyasari 2004: 65).

Akan tetapi, seorang istri juga harus bekerja untuk mencari nafkah. Sehingga memiliki dua

jenis sumber pendapatan, pertama adalah dari hasilnya bekerja dan yang kedua adalah dari

pendapatan suaminya. Berbeda dengan ibu rumah tangga yang tidak bekerja yang hanya

memperoleh pendapatan dari hasil suaminya bekerja. Namun seiring berjalannya waktu banyak

kaum perempuan tidak hanya bertugas mencari nafkah tambahan, tetapi juga penopang pokok

ekonomi rumah tangga.

Tabel 1

Jumlah Angkatan Kerja dan TPAK Menurut Jenis Kelamin di Kota Semarang Tahun 2009-2011

Tabel 1

.

Hasil penelitian Warsono (2010) mengatakan bahwa Indonesia dengan jumlah penduduk

saat ini sebanyak 231 juta orang, sebagian besar masih menghadapi kendala dalam kesejahteraan

hidup. Hal ini dapat dilihat dari indikasi pendapatan per kapita masyarakat yang baru mencapai

sebesar US$2600. Dengan pendapatan per kapita sebesar itu, diperlukan perencanaan keuangan

yang baik, sehingga dapat mengoptimalkan pengalokasiannya.

Oleh karena itu, sebuah kehidupan rumah tangga yang roda pergerakan keuangannya

dipegang oleh seorang ibu rumah tangga harus pandai mengalokasikan pendapatan rumah tangga

yang dimilikinya seoptimal mungkin dalam rangka mencapai kesejahteraan finansial baik jangka

pendek maupun jangka panjang.

Perbedaan sumber pendapatan rumah tangga oleh kedua jenis ibu rumah tangga tersebut

juga dapat menjadikan perbedaan dalam mengalokasikan pendapatan rumah tangga yang

dimilikinya. Oleh karena dengan status pendapatan yang merupakan hasil pekerjaannya sendriri

membuat ibu rumah tangga yang bekerja lebih leluasa untuk menggunakannya. Kemudian untuk

mengimbangi gaya hidup rekan kerjanya Ibu Rumah Tangga juga harus berani untuk

mengeluarkan biaya yang terkadang tidak sedikit.

Kemudian terdapat alat untuk mengoptimalkan implementasi dari perencanaan keuangan

yang telah dibuat adalah dengan memiliki literasi keuangan. Seseorang perlu memiliki

pengetahuan, sikap, dan implementasi keuangan pribadi yang sehat yang dikenal dengan literasi

keuangan (Widayati, 2012). Sehingga dalam hasil penelitian Navickas, dkk (2014) mengatakan

bahwa literasi keuangan memiliki pengaruh yang sangat tinggi dalam manajemen keuangan

pribadi baik dalam populasi Lithuanian, OECD, maupun di USA. Hal itu terlihat pada ibu rumah

tangga yang berusia 18 tahun hinga 30 tahun tidak mengerti dasar literasi keuangan, seperti bunga

sederhana dan gabungan. Sehingga hal tersebut berdampak pada keputusan yang diambil dalam

memilih pinjaman, pegadaian, deposito, ataupun produk keuangan lainnya.

Hasil penelitian Byrne (2007) juga mengatakan bahwa pengetahuan keuangan yang rendah

akan menyebabkan pembuatan rencana keuangan yang salah dan menyebabkan bias dalam

pencapaian kesejahteraan di saat usia tidak produktif lagi. Sebaliknya dengan tingkat literasi

keuangan yang tinggi, seorang ibu rumah tangga ini diharapkan lebih dapat memperkirakan berapa

Dengan perbedaan kedua jenis ibu rumah tangga untuk dapat mengalokasikan pendapatan

rumah tangganya secara maksimal, ibu rumah tangga yang bekerja seharusnya memiliki tingkat

literasi keuangan yang lebih tinggi dari ibu rumah tangga yang tidak bekerja. Oleh karena ibu

rumah tangga yang bekerja berada dalam dunia kerja yang menjadikan pola pikirnya yang lebih

terbuka dan memiliki wawasan yang luas dan dinamis.

Hal tersebut menjadi semakin menarik untuk diteliti antara perbedaan kedua sumber

pendapatan ibu rumah tangga dalam literasi keuangan dan alokasi pendapatannya. Berdasarkan

uraian tersebut, dapat dirumuskan persoalan penelitian sebagai berikut:

1. Apakah terdapat perbedaan dalam alokasi pendapatan yang dilakukan oleh sejumlah ibu

rumah tangga yang tidak bekerja dan sejumlah ibu rumah tangga yang bekerja?

2. Apakah terdapat perbedaan dalam tingkat literasi keuangan yang dimiliki oleh sejumlah

ibu rumah tangga yang tidak bekerja dan sejumlah ibu rumah tangga yang bekerja?

TINJAUAN PUSTAKA

Definisi Konsep

Ibu Rumah Tangga yang Tidak Bekerja dan Ibu Rumah Tangga yang Bekerja

Keberadaan perempuan yang menyandang status sebagai ibu rumah tangga secara tradisi

menurut Tuti dan Fadilah (2001:9) berkewajiban untuk mengurus rumah tangga. Tugas ini

mencakup menyediakan makan untuk anggota keluarga, mengurus dan menata rumah, mengasuh

anak, dan sebagainya yang terkait dengan upaya menumbuhkan kenyamanan dan keasrian rumah

tangga. Namun setelah adanya emansipasi perempuan yang bertujuan memperjuangkan persamaan

derajat antara perempuan dan laku-laki telah membawa perubahan yang besar pada peran

perempuan di sektor publik. Perubahan tersebut menurut Sujarwa (2001:100) membawa

konsekuensi yang bersifat psikososiologik (pribadi dan kemasyarakatan) dimana perempuan

menjadi lebih percaya diri, tidak terlalu tergantung, lebih realistik, dan memperlihatkan perannya

sebagai pribadi individu. Sehingga, pada saat ini semakin banyak ibu rumah tangga yang

memasuki dunia kerja atau berkarir.

Akan tetapi, seiring berjalannya waktu tidak dapat dipungkiri bahwa realitas sosial saat ini

semakin sulit. Dimana penduduk Indonesia yang terus mengalami peningkatan sehingga peluang

mengalami peningkatan dan hal ini menjadikan banyak ibu rumah tangga yang tidak hanya

mencari nafkah tambahan, tetapi juga menjadi penopang pokok ekonomi rumah tangga.

Ibu rumah tangga yang bekerja seperti ini dapat dikatakan bahwa memiliki peran ganda

dimana sebagai seorang istri Ibu Rumah Tangga memiliki kewajiban untuk mengurus rumah

tangga, namun di satu lainnya Ibu Rumah Tangga harus terlibat dalam kegiatan ekonomi untuk

mencari penghasilan tambahan (Munandar 1985:4-7). Seorang perempuan dituntut untuk pandai

dalam mengelola waktu dan aktivitasnya serta akibatnya dalam psikis dan fisiknya. Sehingga

kesanggupan perempuan dalam berperan ganda merupakan pilihan yang berdasarkan kondisi

objektif dan kematangan berpikir.

Hoffman (1984) dalam bukunya yang berjudul Working Mothers: An Evaluative Review of

the Consequences for wife, husband, and child, menyebutkan beberapa faktor yang mempengaruhi

keputusan seorang ibu untuk bekerja, diantaranya adalah:

1. Kebutuhan ekonomi. Terdapat banyak motif yang mendasari faktor ini yang tergantung

dari kondisi dan keadaan keluarga. Penghasila suami yang tidak mencukupi paling sering

menjadi motif yang terbesar. Namun, ada motif lain seperti ibu menginginkan

barang-barang yang berharga yang mebutuhkan uang lebih untuk dapat membelinya, karena itulah

ibu bekerja.

2. Pekerjaan rumah tangga (peran sebagai ibu rumah tangga) yang lama-kelamaan menjadi

tidak lagi memuaskan, membosankan, dan tidak lagi membutuhkan keterampilan. Apalagi

ketika anak terkecil sudah mulai memasuki sekolah, sehingga sering ibu merasa tidak

dibutuhkan lagi di rumah (Birnbaum, 1971)

3. Kepribadian, Misalnya kebutuhan untuk berprestasi, dihargai karena ststus yang lebih

tinggo, keinginan untuk dapat bermanfaat bagi lingkungan dan juga menggunakan

potensi-potensi yang dimiliki.

Perencanaan Keuangan

Setiap rumah tangga pasti menginginkan masa depan yang sejahtera dan bahagia dan salah

satu faktor pendukungnya adalah dalam hal kesuksesan finansial. Garman dan Forgue (1997)

mengatakan bahwa kesuksesan finansial dapat tercapai jika telah memenuhi lima tujuan keuangan

yang diantaranya adalah memperoleh pendapatan dan kekayaan yang maksimum, melakukan

mengumpulkan kekayaan untuk dinikmati saat masa pensiun dan sebagian ditinggalkan sebagai

warisan. Dalam mencapai kesuksesan finansial tersebut, seorang ibu rumah tangga yang

memegang peranan roda pergerakan keuangan rumah tangga tidak berarti harus hemat, melainkan

harus mengerti jumlah yang pantas untuk setiap pos pengeluaran (Senduk, 2001). Perencanaan

keuangan merupakan sebuah kunci utama dalam mengalokasikan pendapatan rumah tangga secara

optimal (Putlia, 2009).

Sehingga, sebelum mengetahui lebih lanjut mengenai alokasi pendapatan, perlu diketahui

pengertian perencanaan keuangan terlebih dahulu. Wibawa dan Nancy (2009) mengartikan

perencanaan keuangan sebagai suatu cara menyusun keseimbangan dari penghasilan di satu sisi

dengan pengeluaran dan di sisi lain yang berupa konsumsi, tabungan, dan investasi.

Setelah perencanaan keuangan dilaksanakan, tugas pengelolaan keuangan yang kedua

adalah implementasi yang sama artinya dengan memanfaatkan atau mengalokasikan pendapatan

yang menurut Masassya (2004: 9-10) terdiri dari tiga hal pokok yang antara lain juga berupa

konsumsi, tabungan atau saving, dan investasi. Akan tetapi dalam praktek sehari-hari,

pengalokasian pendapatan ini mempunyai seni pengelolaan sendiri yang berbeda-beda sesuai

dengan kebiasaan, pengalaman, ataupun pengetahuan.

Selain itu, sebuah hal perlu diingat bagi seorang ibu rumah tangga yang berperan sebagai

pemegang roda pergerakan keuangan rumah tangga adalah faktor kedisiplinan dalam proses

implementasi ketika mengalokasikan pendapatan yang meliputi kebutuhan untuk konsumsi,

tabungan, dan investasi sesuai dengan perencanaan keuangan yang telah dilakukan sebelumnya.

Setelah semua hal tersebut dijalankan dengan baik, kesuksesan finansial dan tujuan hidup yang

sejahtera dan bahagia tentu saja dapat tercapai (Dorimulu, 2003).

Alokasi Pendapatan Rumah Tangga

Memanfaatkan atau mengalokasikan pendapatan berarti mengimplementasikan

perencanaan keuangan yang telah dilakukan. Masassya (2004: 9-10) membagi alokasi pendapatan

menjadi tiga hal pokok yang antara lain berupa konsumsi, tabungan atau saving, dan investasi.

Konsumsi

Masassya (2004: 9-10) mengatakan bahwa pengalokasian pendapatan rumah tangga

rumah, biaya listrik, air, telepon, biaya makan, minum, dan rekreasi. Biaya konsumsi ini beragam,

akan tetapi perlu dipatok atau ditentukan lazimnya biaya ini berkisar antara 40%-50%. Oleh karena

sebagian besar pengeluaran untuk konsumsi menyangkut kebutuhan pokok rumah tangga,

sehingga konsumsi menjadi unsur alokasi pendapatan yang paling diutamakan dalam proses

perencanaan dan kedisiplinannya. Ketika perencanaan konsumsi telah terpenuhi, barulah

keuangan keluarga menjadi bebas dimana artinya sisa pendapatan rumah tangga dapat

dialokasikan ke dalam pos lainnya yaitu, tabungan dan investasi.

Toohey (2000) juga mengatakan bahwa a family has achieved financial freedom when they

are able to pay for all of their living expenses, for the rest of their lives, utilizing their assets and

10 to 15 hours of work per week, per spouse, until social security, medicare and pension eligibility.

Tabungan

Pada dasarnya setiap individu memiliki ketidakpastian yaitu ketakutan akan masa depan

kehidupan finansial dan tidak ada seorangpun yang mampu untuk mencegah kecelakaan,

penderitaan, dam kesukaran dalam mengejar keberuntungan dan nasib baik (Wibawa, 2003).

Ditambah lagi dengan keadaan perekonomian Indonesia yang selalu dipenuhi dengan tingkat

inflasi dan ketidakpastian. Sehingga setiap individu yang sadar akan pentingnya perencaan

keuangan akan memikirkan motif untuk berjaga-jaga yang dapat digunakan dalam kepentingan

yang mendesak. Masassya (2004: 9-10) secara lebih mendetail menjelaskan pengalokasian pada

tabungan yang mana dapat dimasukkan sebagai simpanan/tabungan tetap dan bisa dimaksudkan

sebagai tabungan untuk berjaga-jaga yaitu misalnya ada keperluan ke dokter dan memberi

sumbangan. Tabungan ini juga perlu ditentukan dan pada umumnya berkisar 25% dimana

10%-15% digunakan sebagai motif berjaga-jaga dan sisanya digunakan sebagai tabungan tetap

Investasi

Dalam melakukan perencanaan keuangan, seorang ibu rumah tangga harus memiliki

pandangan yang selalu ke depan baik jangka pendek maupun jangka panjang. Dan dalam jangka

panjang, di masa depan setiap keluarga juga pasti menginginkan kehidupan yang sejahtera dan

bahagia. Selain itu, motif lain yang mendorong seorang ibu rumah tangga untuk melakukan

investasi adalah baik individu baik suami ataupun dirinya sendiri yang bekerja maupun yang tidak

Sedangkan Massasya (2004: 9-10) pengalokasian pada investasi dini dimaksudkan sebagai

pengembangbiakan uang secara terencana dan disiplin. Namun, dari sekian banyak produk

keuangan yang ditawarkan oleh jasa keuangan pasti memiliki tingkat resiko dan keuntungan yang

berbeda, sehingga seorang ibu rumah tangga harus pandai dan berhati-hati dalam mengambil

keputusan investasi tersebut.

Literasi Keuangan

Chen and Volpe (1998) mengartikan literasi keuangan sebagai pengetahuan untuk

mengelola keuangan dalam pengambilan keputusan keuangan. Definisi tersebut dapat diajabarkan

ke dalam 4 dimensi yaitu:

1. Manajemen keuangan pribadi (personal finance) merupakan proses perencanaan dan

pengendalian keuangan dari unit individu atau keluarga

2. Bentuk simpanan di Bank yang dapat dilakukan dalam bentuk tabungan (sebagian

pendapatan mastyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna

berjaga-jaga dalam jangka pendek), deposito berjangka (simpanan pada bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu), sertifikat deposito (deposito

berjangka yang bukti simpanannya dapat diperdagangkan), dan giro (simpanan pada bank

yang dapat digunakan sebagai alat pembayaran)

3. Asuransi adalah salah satu bentuk pengendalian resiko yang dilakukan dengan cara

mengalihkan/transfer risiko dari satu pihak ke pihak lain (dalam hal ini adalah perusahaan

asuransi). Pengerian asuransi yang lain adalah merupakan suatu pelimpahan resiko dar

pihak pertama kepada pihak lain

4. Investasi merupakan suatu bentuk pengalokasian pendapatan yang dilakukan saat ini untuk

memperoleh manfaat keuntungan (return) di kemudian hari yang bisa melebihi modal

investasi yang dikeluarkan saat ini.

Jorgensen dan Savla (2010) mendefinisikan literasi keuangan sebagai kemampuan

seseorang dalam memahami, menganalisa dan mengatur masalah keuangan pribadi.

Pengembangan Hipotesis

Literasi keuangan sehingga menjadi sesuatu yang dibutuhkan dalam kehidupan di era

ibu rumah tangga yang disertai dengan literasi keuangan yang tinggi dalam pengelolaan

keuangannya tentu saja akan lebih berhati-hati dan lebih terencana dengan baik. Hal ini dibuktikan

dalam hasil penelitian yang dilakukan oleh Byrne (2007) mengatakan bahwa pengetahuan

keuangan yang rendah akan menyebabkan pembuatan rencana keuangan yang salah, dan

menyebabkan bias dalam pencapaian kesejahteraan di saat usia tidak produktif lagi. Hal ini sejalan

dengan penelitian yang dilakukan oleh Sina (2012) yang berjudul Analisis Literasi Keuangan,

mengatakan bahwa rendahnya literasi keuangan berdampak pada kesejahteraan. Prioritas untuk

meningkatkan literasi keuangan menjadi suatu keharusan bagi individu ataupun keluarga yang

ingin sejahtera.

Terkait dengan investasi, hasil penelitian Sina dan Nggili (2012) yang mengatakan bahwa

perempuan lebih peduli pada ketidakpastian pendapatan di masa datang, sehingga lebih berusaha

untuk mencari tahu arti dan tujuan investasi. Dapat dikatakan literasi keuangan mengenai investasi

yang dimiliki perempuan lebih tinggi daripada laki-laki, sehingga perempuan mampu memahami

resiko dan imbal hasil dalam melipatgandakan uang selain dengan menabung. Namun bagi seorang

ibu rumah tangga yang bekerja diduga memiliki tingkat literasi keuangan yang lebih tinggi

dibandingkan ibu rumah tangga yang tidak bekerja. Hal tersebut dikarenakan keberadaannya

dalam dunia kerja yang menjadikan pola pikirnya yang lebih terbuka dan memiliki wawasan yang

luas dan dinamis dengan semakin banyak Ibu Rumah Tangga bergaul dalam ruang lingkup yang

semakin luas dan lebih banyak variasi pergaulannya. Sehingga dapat ditarik hipotesis sebagai

berikut:

H1 : Terdapat perbedaan tingkat literasi keuangan antara ibu rumah tangga yang tidak

bekerja dan ibu rumah tangga yang bekerja

Fenomena ibu rumah tangga yang memegang roda pergerakan keuangan keluarganya

menuntut para ibu rumah tangga untuk pandai dalam mengalokasikan pendapatan yang

dimilikinya baik yang bersumber dari pendapatan suaminya saja, yang bersumber dari hasilnya

bekerja ataupun gabungan pendapatannya dan pendapatan suaminya dengan seoptimal mungkin.

Menurut Wibawa (2003) faktor terpenting dalam mengalokasian pendapatan adalah perencanaan

keuangan. Karena secara sederhana perencanaan keuangan keluarga berkaitan dengan berapa

banyak uang yang masuk dari pendapatan dan berapa banyak uang yang keluar sebagai konsumsi

tujuan keluarga. Akan tetapi bagi ibu rumah tangga yang bekerja diduga memiliki perilaku yang

berbeda dalam mengalokasikan pendapatan rumah tangganya. Hal ini dikarenakan Ibu Rumah

Tangga merasa lebih leluasa untuk mengalokasikan pendapatannya yang merupakan jerih

payahnya sendiri. Kemudian semakin luas dan variatifnya pergaulan yang Ibu Rumah Tangga

jalani di dalam dunia kerja secara tidak langsung membuat Ibu Rumah Tangga mengikuti gaya

hidup mereka untuk dapat mengimbanginya. Sehingga seorang ibu rumah tangga yang bekerja ini

akan menjadi cenderung lebih konsumtif. Paparan-paparam tersebut dapat dirumuskan hipotesis

sebagai berikut:

H2 : Terdapat perbedaan dalam mengalokasikan pendapatan antara ibu rumah tangga

yang tidak bekerja dan ibu rumah tangga yang bekerja

METODE PENELITIAN

Jenis Penelitian

Penelitian yang dilakukan ini menggunakan metode penelitian deskriptif dan komparatif.

Penelitian deskriptif merupakan penelitian yang melakukan pengumpulan data untuk diuji

hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. Penelitian

komparatif merupakan penelitian yang bersifat membandingkan.

Populasi dan Sampel

Populasi dalam penelitian ini adalah ibu rumah tangga yang berada di Kelurahan Panggung

Lor, Kecamatan Semarang Utara, Kota Semarang baik yang bekerja maupun yang tidak bekerja.

Sugiyono (2005) juga mengatakan bahwa bagian dari populasi yang menjadi sumber data

dalam penelitian, yang mana adalah merupakan bagian dari jumlah karakteristik yang dimiliki oleh

populasi dapat disebut dengan sampel. Dalam penelitian dilakukan terhadap sampel yang mewakili

populasinya. Pada penelitian ini metode pemilihan sampel yang digunakan merupakan gabungan

dari Proportionate Stratified Sampling Method dan Snowball Sampling Method.

Dimana Proportionate Stratified Sampling Method adalah teknik pengambilan sampel

dalam bentuk distratifikasikan secara proporsional, namun tidak dipilih acak melainkan secara

adalah dengan mengetahui informasi dari satu atau dua orang sesuai dengan karakteristik atau

ciri-ciri yang telah ditentukan menjadi sampel atau responden dalam penelitian ini. Kemudian meminta

kepada sampel pertama tersebut untuk menunjukan orang lain yang kira-kira bisa dijadikan sampel

selanjutnya. Sampel dalam penelitian ini diambil menggunakan formula yang dikemukakan oleh

Yamane (1973) dalam Utami dan Supramono (2003) sebagai berikut:

n = � ��2+

Dimana:

n : jumlah sampel

N : jumlah populasi

d : presisi yang ditetapkan sebesar 10%

Dengan populasi ibu rumah tangga baik yang bekerja maupun yang tidak bekerja di

Kelurahan Panggung Lor, Kecamatan Semarang Utara, Kota Semarang menurut data Posyandu

pada periode Mei 2014 berjumlah 1.403 orang dan presisi yang ditetapkan sebesar 10%, maka

jumlah sampel yang harus diambil sebanyak 100 responden sesuai dengan perhitungan rumus di

atas. Dan dengan menggunakan Proportionate Stratified Sampling Method, pembagian sampel

menjadi 50 responden merupakan ibu rumah tangga yang tidak bekerja dan 50 responden

merupakan ibu rumah tangga.

n = � ��2+

= .

. %2+

= 93.34664 ≈ 100 orang

Metode Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung, literatur, jurnal, dan buku-buku referensi untuk mendapatkan

gambaran masalah yang diteliti. Data pendukung diperoleh dengan menggunakan kuisioner

tertutup dimana di dalam kuisioner tersebut telah disediakan semua alternatif jawaban yang telah

mewakili variabel yang diteliti, sehingga responden hanya perlu memilih alternatif jawaban yang

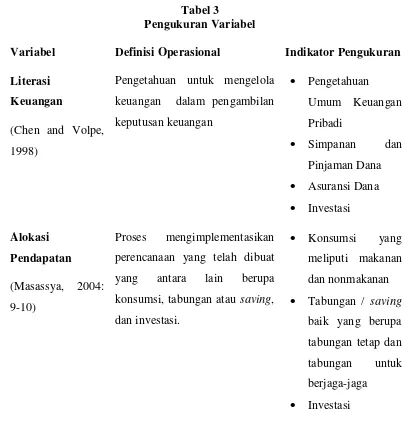

Pengukuran Variabel

Variabel yang ada dalam penelitian ini adalah literasi keuangan dan alokasi pendapatan

yang meliputi konsumsi, tabungan, dan investasi. Definisi literasi keuangan yang digunakan dalam

penelitian ini adalah pengetahuan untuk mengelola keuangan dalam pengambilan keputusan

keuangan sebagaimana yang dikemukakan oleh Chen dan Volpe (1998). Definisi tersebut dapat

diajabarkan ke dalam 4 dimensi yaitu:

1. Manajemen keuangan pribadi (personal finance) merupakan proses perencanaan dan

pengendalian keuangan dari unit individu atau keluarga

2. Bentuk simpanan di Bank yang dapat dilakukan dalam bentuk tabungan (sebagian

pendapatan mastyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna

berjaga-jaga dalam jangka pendek), deposito berjangka (simpanan pada bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu), sertifikat deposito (deposito

berjangka yang bukti simpanannya dapat diperdagangkan), dan giro (simpanan pada bank

yang dapat digunakan sebagai alat pembayaran)

3. Asuransi adalah salah satu bentuk pengendalian resiko yang dilakukan dengan cara

mengalihkan/transfer risiko dari satu pihak ke pihak lain (dalam hal ini adalah perusahaan

asuransi). Pengerian asuransi yang lain adalah merupakan suatu pelimpahan resiko dar

pihak pertama kepada pihak lain

4. Investasi merupakan suatu bentuk pengalokasian pendapatan yang dilakukan saat ini untuk

memperoleh manfaat keuntungan (return) di kemudian hari yang bisa melebihi modal

investasi yang dikeluarkan saat ini

Pertanyaan-pertanyaan mengenai literasi keuangan di kuesioner tersebut berisi 10

pertanyaan berupa pilihan ganda yang terdiri dari 4 komponen yang meliputi pengetahuan pribadi

dalam bidang pengetahuan umum, simpanan dan pinjaman dana, asuransi dana, dan investasi.

Pengelompokan skor diadopsi dari Chen dan Volpe (2002) dengan menghitung jawaban

benar yang dikelompokkan ke dalam tiga kategori menurut presentase dari seluruh peserta survei.

Kategori pertama mencakup skor 0 hingga 39% (tingkat pengetahuan rendah), yang kedua 40-59%

Sedangkan untuk variabel yang kedua adalah terkait dengan memanfaatkan atau

mengalokasikan pendapatan sebagaimana proses implementasi dari perencanaan keuangan yang

menurut Evelyn G. Masassya (2004: 9-10) terdiri dari tiga hal pokok, antara lain:

1. Konsumsi, pengalokasian ini termasuk pengeluaran biaya tetap (fixed cost) yang tidak bisa

ditunda lagi, yaitu angsuran rumah, biaya listrik, air, telepon, biaya makan, minum, dan

rekreasi. Biaya konsumsi ini beragam, akan tetapi perlu dipatok atau ditentukan lazimnya

biaya ini berkisar antara 40%-50%

2. Saving atau tabungan, pengalokasian pada tabungan bisa dimasukkan sebagai

simpanan/tabungan tetap dan bisa dimaksudkan sebagai tabungan untuk berjaga-jaga yaitu

misalnya ada keperluan ke dokter dan member sumbangan. Tabungan ini juga perlu

ditentukan dan pada umumnya berkisar 25% dimana 10%-15% digunakan sebagai motif

berjaga-jaga dan sisanya digunakan sebagai tabungan tetap

3. Investasi, pengalokasian pada investasi dini dimaksudkan sebagai pengembangbiakan

uang secara terencana dan disiplin

Dalam kuesioner ini, terlebih dahulu responden diminta untuk mengisikan presentase

jumlah konsumsi, tabungan, dan investasi yang dilakukannya. Sehingga dari rata-rata presentase

tersebut, dapat dilihat presentase jumlah alokasi pendapatan ibu rumah tangga yang bekerja dan

yang tidak bekerja.

Selanjutnya terdapat pertanyaan-pertanyaan mengenai proporsi alokasi pendapatan rumah

tangga berjumlah 16 buah. Setiap dimensi faktor akan diukur dengan skala likert, yang merupakan

skala ordinal. Ghozali (2001) dalam Anggara (2012) membagi skala tersebut menjadi lima tingkat

preferensi jawaban sebagai berikut:

1 = Sangat Tidak Setuju

2 = Tidak Setuju

3 = Agak Setuju

4 = Setuju

5 = Sangat Setuju

Semakin tinggi rata-rata skor menunjukkan proporsi alokasi pendapatan yang semakin

baik, indikator konsumsi yang baik, tabungan dan investasi yang penting. Semakin baik konsumsi

artinya ibu rumah tangga di samping melakukan penghematan, Ibu Rumah Tangga juga berani

Kemudian dalam penelitian ini, ada tiga kelas yaitu ketat, sedang, dan longgar dengan

interval yang dihitung dengan menggunakan rumus:

I = � ��− � � � Keterangan:

I = Interval

Max = kemungkinan skor jawaban tertinggi

Min = kemungkinan skor jawaban terendah

K = banyaknya klasifikasi/alternatif jawaban

Tabel 2

Inteval Kelas Proporsi Alokasi Pendapatan

Baik 3.67 - 5

Sedang 2.33 - 3.67

Dari penjabaran di atas, dapat dibuat tabel pengukuran variabel sebagai berikut:

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

1. Analisis Deskriptif

Tabel 3

Pengukuran Variabel

Variabel Definisi Operasional Indikator Pengukuran

Literasi

Keuangan

(Chen and Volpe,

1998)

Pengetahuan untuk mengelola

keuangan dalam pengambilan

keputusan keuangan

perencanaan yang telah dibuat

yang antara lain berupa

konsumsi, tabungan atau saving,

Analisis deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik data

seperti melihat mean, varians, modus, median, serta distribusi frekuensi (Situmorang dan

Muslich, 2010:10)

2. Analisis Independent Sample t Test (Uji Z)

Analisis Independent Sample t Test yang dilakukan untuk menguji signifikansi beda

rata-rata dua kelompok. Akan tetapi, syarat yang harus dipenuhi sebelum pengujian hipotesis

tersebut adalah data tersebut harus berdistribusi normal.

ANALISIS DATA

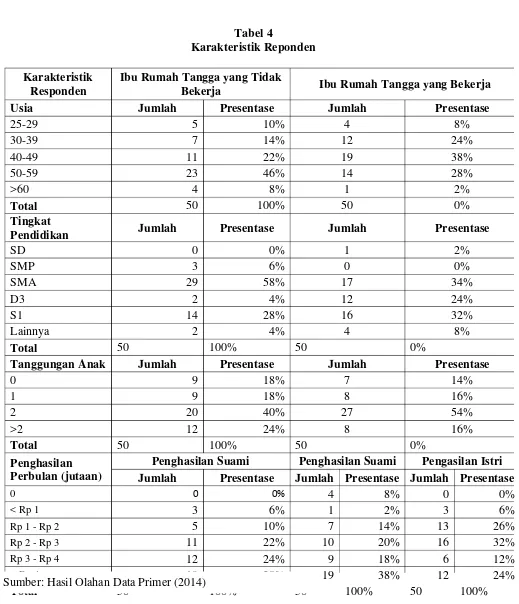

Karakteristik Responden

Sebanyak 100 responden yang terdiri dari 50 reponden ibu rumah tangga yang bekerja dan

sisanya merupakan ibu rumah tanga yang tidak bekerja telah memenuhi kriteria sebagai sampel

dan telah bersedia mengisi daftar pertanyaan atau kuesioner penelitian dengan lengkap sehingga

telah memenuhi persyaratan penelitian. Sebelum menguji hipotesis, perlu diketahui karakteristik

reponden terlebih dahulu. Karakteristik responden tersebut meliputi usia, tingkat pendidikan,

jumlah tanggungan anak, jenis pekerjaan, jumlah penghasilan per bulan, dan jumlah penghasilan

suami per bulan. Kemudian dari data yang telah terkumpul diolah dan dilakukan analisis frekuensi

Tabel 4

Karakteristik Reponden

Karakteristik Responden

Ibu Rumah Tangga yang Tidak

Bekerja Ibu Rumah Tangga yang Bekerja

Usia Jumlah Presentase Jumlah Presentase

25-29 5 10% 4 8%

Pendidikan Jumlah Presentase Jumlah Presentase

SD 0 0% 1 2%

Tanggungan Anak Jumlah Presentase Jumlah Presentase

0 9 18% 7 14%

Penghasilan Suami Penghasilan Suami Pengasilan Istri Jumlah Presentase Jumlah Presentase Jumlah Presentase

0 0 0% 4 8% 0 0%

Berdasarkan analisis menggunakan metode deskriptif frekuensi, usia dari 50 reponden ibu

rumah tangga bervariasi dari usia 26 tahun hingga 65 tahun. Tidak ada undang-undang yang

mengatur batas usia pensiun, namun menurut UU No.11 Tahun 1992 tentang Dana Pensiun

menyebutkan bahwa hak atas manfaat pensiun dengan catatan batas usia pensiun normal adalah

55 tahun dan batas usia manfaat pensiun wajib maksimum 60 tahun. Oleh karena itu mayoritas

responden ibu rumah tangga yang tidak bekerja adalah berada pada rentang usia 50-59 tahun. Sama

halnya dengan usia di atas 60 tahun lebih banyak diperoleh dari ibu rumah tangga yang tidak

bekerja. Sedangkan 1 reponden ibu rumah tangga yang bekerja dengan usia di atas 60 tahun

dikarenakan Ibu Rumah Tangga adalah seorang wirausahawati.

Sedangkan pada ibu rumah tangga yang bekerja mayoritas memiliki usia 40 tahun hingga

49 tahun. Oleh karena dalam masa berkarir, pada rentang usia inilah seseorang telah mencapai

kematangan karir dan memulai utuk menikmati pekerjaannya. Sehingga pada usia inilah banyak

ibu rumah tangga yang bertahan untuk terus meniti karir.

Terkait dengan usia rata-rata responden ibu rumah tangga yang berada pada rentang usia

50 tahun hingga 59 tahun tidak mengherankan jika tingkat pendidikan rata-rata responden ibu

rumah tangga yang tidak bekerja adalah tamatan SMA. Kemudian pada responden ibu rumah

tangga yang bekerja rata-rata jenjang pendidikan terakhir yang dimilikinya lebih tinggi

dibandingkan ibu rumah tangga yang tidak bekerja. Jumlah tamatan SMA nya lebih sedikit dan

lebih banyak yang berasal dari Diploma D3 dan Sarjana S1. Karena tidak dapat dipungkiri bahwa

pada era globalisasi ini sebagian besar lapangan pekerjaan mensyaratkan pelamar yang minimal

adalah tamatan SMA/SMK atau bahkan ada yang mensyaratkan Sarjana S1 bagi pelamarnya.

Sehingga dapat menjadi tuntutan bagi seorang ibu rumah tangga yang masih ingin tetap meniti

karirnya untuk melanjutkan pendidikannya yang lebih tinggi. Namun, masih ada 1 responden ibu

rumah tangga bekerja yang merupakan tamatan SD saja, dimana Ibu Rumah Tangga merupakan

seorang wirausahawati. Sedangkan beberapa responden yang memilih pilihan lainnya, sebagian

besar adalah seorang tamatan akademi sekretariat.

Kemudian karakteristik responden juga menyangkut jumlah tanggungan anak. Dimana

banyak dibandingkan ibu rumah tangga yang bekerja. Hal ini dikarenakan dengan peran ganda

yang disandangnya menjadikan ibu rumah tangga yang bekerja membatasi diri untuk memiliki

anak lebih dari 2. Oleh karena peran ganda tersebut menngakibatkan Ibu Rumah Tangga memiliki

keterbatasan waktu dan tenaga yang dimilikinya untuk mengurus banyak anak. Apalagi ditambah

dengan pemikiran mengenai keadaan ekonomi untuk mencukupi kebutuhan anak pada masa kini

yang tidaklah sedikit. Selain itu, ibu rumah tangga yang bekerja lebih memiliki pengetahuan yang

luas dari hasilnya bersosialisasi dengan kerabat-kerabatnya membuat Ibu Rumah Tangga lebih

mengerti metoda untuk menjadi Keluarga Berencana yang aman dan terbaik untuk kesehatan.

Jumlah anak yang tidak lebih dari 2 juga terkait dengan karakteristik responden yang

menunjukkan bahwa rata-rata penghasilan suami dari ibu rumah tangga yang bekerja lebih rendah

dibandingkan ibu rumah tangga yang tidak bekerja. Sehingga hal ini menjadi alasan bagi ibu rumah

tangga untuk bekerja membantu perekonomian rumah tangganya.

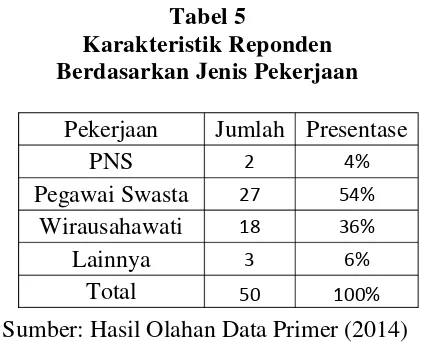

Jenis pekerjaan yang banyak dijalani oleh mayoritas ibu rumah tangga adalah sebagai

pegawai swasta. Dengan variasi sebagai guru, pegawai toko, karyawan kantor, karyawan

perusahaan, dan lain sebagainya. Oleh karena pegawai swasta memiliki jam kerja yang jelas dari

pagi hingga sore hari dan tetap memiliki hari libur sehingga memunngkinkan ibu rumah tangga

untuk menjalankan peran gandanya di sela kesibukannya. Selain itu, banyak ibu rumah tangga

yang menjadi seorang wirausahawati seperti membuka toko, membuka salon, memproduksi

makanan, membuka rumah makan, menjadi penjahit, dan lain sebagainya. Pekerjaan tersebut

menjadi sasaran banyak kalangan ibu rumah tangga dengan alasan hanya dengan

pekerjaan-pekerjaan tersebut Ibu Rumah Tangga dapat menjalankan peran ganda dengan maksimal. Hal

tersebut sesuai dengan pernyataan Beauregard (2008) dimana wanita yang menikah, terutama

Tabel 5

Karakteristik Reponden Berdasarkan Jenis Pekerjaan

Pekerjaan Jumlah Presentase

PNS 2 4%

Pegawai Swasta 27 54% Wirausahawati 18 36%

Lainnya 3 6%

Total 50 100%

mereka yang sudah memiliki anak harus mengambil pekerjaan yang tidak menuntut waktu banyak

dalam rangka untuk berhasil menggabungkan pekerjaan dengan tanggung jawab didalam rumah

tangga mereka.

Selain itu alasan lain adalah karena Ibu Rumah Tangga bekerja dengan usahanya sendiri

dan dengan modal kecilpun dapat membuat sebuah usaha yang menghasilkan pendapatan yang

cukup besar. Akan tetapi, dengan status peran gandanya juga menjadikan Ibu Rumah Tangga tidak

dapat bekerja secara fokus untuk meningkatkan karir sehingga rata-rata penghasilan ibu rumah

tangga yang bekerja tidak terlalu tinggi.

Namun, terdapat pula responden ibu rumah tangga bekerja dengan penghasilan suami yang

terbilang tinggi. Sehingga ada beberapa kemungkinan yang mendorong ibu rumah tangga untuk

bekerja. Pertama, seorang ibu rumah tangga memiliki tingkat konsumtif yang tinggi untuk

membeli barang-barang yang berharga sehingga menginginkan pendapatan tambahan.

Kemungkinan yang kedua adalah untuk mengatasi kebosanan dengan peran rumah tangga dan

yang terakhir terkait dengan faktor kepribadian yang lebih mendominasinya.

Selain untuk mencari tambahan pendapatan rumah tangga, terdapat 4 ibu rumah tangga

yang menjadi penopang kehidupan ekonomi rumah tangganya karena suami yang tidak bekerja.

PEMBAHASAN

Hasil Uji Validitas dan Reliabilitas Terhadap 20 Responden (Pilot Test)

Sebelum dilakukan penyebaran 100 kuesioner untuk penelitian, dilakukan penyebaran

kuesioner terhadap 20 responden maka diketahui hasil sebagai berikut: 10 butir pertanyaan pada

literasi keuangan dan 15 pernyataan dari alokasi pendapatan inilah yang merupakan isi dari

kuesioner yang akan digunakan dalam penelitian. Berdasarkan dari hasil uji reliabilitas

menghasilkan nilai Cronbach’s Alpha dari literasi keuangan 0.662 dan dari alokasi pendapatan

0.773. Keduanya lebih besar dari 0.6 yang artinya data telah bersifat valid dan reliabel.

Alokasi Pendapatan Ibu Rumah Tangga yang Tidak Bekerja dan Ibu Rumah Tangga yang

Bekerja

Seorang ibu rumah tangga yang sebagian besar adalah pemegang roda keuangan rumah

tangga memiliki tanggung jawab yang tidaklah ringan. Ibu Rumah Tangga tetap harus cerdas

dalam mengalokasikan pendapatan rumah tangga yang dimilikinya baik dari pendapatan suaminya

untuk jangka pendek maupun jangka panjang. Salah satu strategi yang dapat dilakukan adalah

membuat perencanaan keuangan untuk memprioritaskan kebutuhan mana yang harus terlebih

dahulu untuk dipenuhi dan mana yang harus dikesampingkan. Sehingga dalam implementasinya

tujuan keuangan baik jangka pendek maupun jangka panjang dapat terpenuhi.

Sebelumnya, ibu rumah tangga dapat dibedakan menjadi dua jenis. Pertama yaitu ibu

rumah tangga yang tidak memiliki suatu kegiatan yang menghasilkan uang di luar kehidupan

rumah tangga menjadikan sumber pendapatan rumah tangganya berasal dari suaminya. Kedua

adalah rumah tangga yang bekerja dapat menghasilkan uang di luar kehidupan rumah tangganya.

Sehingga di satu sisi mereka memiliki pendapatan tambahan di luar pendapatan suaminya sehingga

sumber penghasilan rumah tangganya berasal dari keduanya. Namun ada peluang bahwa dalam

ibu rumah tangga yang malah menjadi penopang ekonomi kehidupan rumah tangga tersebut.

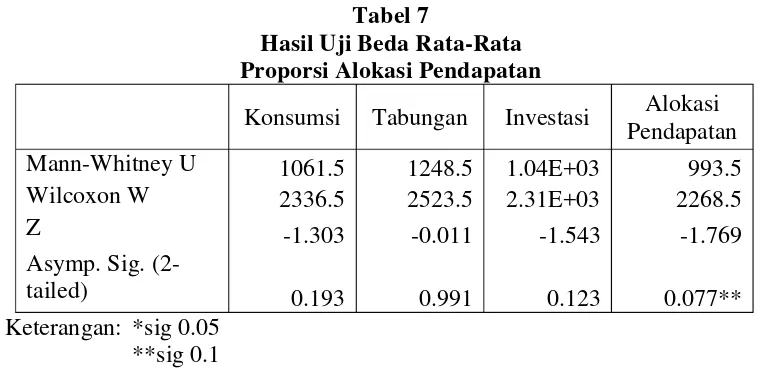

Dengan perbedaan kedua jenis sumber pendapatan rumah tangga yang dimiliki oleh kedua

jenis ibu rumah tangga tersebut, dilakukan pengujian hipotesis mengenai proporsi pengalokasian

pendapatan rumah tangganya. Karena dengan perbedaan peran, diduga keudanya memiliki

pandangan yang berbeda dalam mengalokasikan pendapatan rumah tangganya. Pengujian

dilakukan dengan menggunakan uji non parametric untuk uji beda rata-rata karena data

berdistribusi tidak normal sehingga dalam melakukan uji beda rata-rata pada alokasi pendapatan

menggunakan uji beda rata-rata mann-whitney.

Tabel 7

Hasil Uji Beda Rata-Rata Proporsi Alokasi Pendapatan

Konsumsi Tabungan Investasi Alokasi Pendapatan Mann-Whitney U 1061.5 1248.5 1.04E+03 993.5

Wilcoxon W 2336.5 2523.5 2.31E+03 2268.5

Z -1.303 -0.011 -1.543 -1.769

Asymp. Sig.

(2-tailed) 0.193 0.991 0.123 0.077**

Keterangan: *sig 0.05 **sig 0.1

Hasil nilai signifikansi tentang alokasi pendapatan secara statistik diperoleh 0.077 < 0.1.

Dalam hal ini maka Ho ditolak yang artinya terdapat perbedaan dalam hal proporsi alokasi

pendapatan yang dilakukan antara ibu rumah tangga yang tidak bekerja dan ibu rumah tangga yang

bekerja. Sedangkan pada indikator alokasi pendapatan untuk konsumsi memiliki nilai signifikansi

0.193 yang menujukkan bahwa Ho diterima. Artinya tidak terdapat perbedaan yang signifikan

dalam proporsi yang dimiliki untuk mengalokasikan pendapatan rumah tangga untuk konsumsi.

Begitu pula dengan indikator tabungan memiliki nilai signifikansi 0.991 yang menujukkan bahwa

tidak terdapat perbedaan yang signifikan dalam proporsi alokasi tabungan antara ibu rumah tangga

yang tidak bekerja dan ibu rumah tangga yang bekerja. Oleh karena sebagian besar ibu rumah

tangga menganggap bahwa tabungan itu penting untuk dimiliki sebagai motif berjaga-jaga dan

sebagain besar dari mereka memilih perbankan sebagai sarana untuk menabung. Kemudian

indikator yang terakhir adalah investasi memiliki nilai signifikansi sebesar 0.123. Dalam alokasi

pendapatan kedua ibu rumah tangga setuju pada pendapat bahwa investasi yang dilakukan dengan

tujuan untuk menghasilkan keuntungan.

Dari hasil penelitian ini, alokasi pendapatan ibu rumah tangga dalam aspek konsumsi tidak

menunjukkan perbedaan. Di samping keduanya melakukan penghematan, mereka juga berani

untuk harga yang tinggi demi memeroleh kualitas yang terbaik. Keduanya juga menganggap

bahwa tabungan penting untuk dilakukan dengan motif untuk berjaga-jaga.

Sedangkan dari investasi yang dilakukan dengan motif untuk memperoleh keuntungan

lebih banyak dilakukan oleh ibu rumah tangga yang bekerja. Sedangkan untuk ibu rumah tangga

yang tidak bekerja masih memiliki pemikiran yang konservatif takut pada resiko yang tinggi

dimana menjadikan investasi yang sebagian besar adalah aset riil sebagai simpanan yang dapat

digunakan untuk berjaga-jaga saja.

Sebaliknya ibu rumah tangga yang bekerja, dalam pergaulannya banyak wawasan yang

diperolehnya dan dengan sisi psikologisnya yang lebih kuat memiliki lebih banyak motivasi untuk

mencapai tujuan apapun yang diinginkannya. Jadi Ibu Rumah Tangga akan lebih memiliki ambisi

untuk meningkatkan kekayaannya dan salah satu yang dapat dilakukannya adalah melalui investasi

yang menghasilkan keuntungan. Selain itu ibu rumah tangga yang bekerja juga pasti akan

dini agar kelak di masa pensiunnya tetap dapat menikmati kesejahteraan finansial selayaknya

tujuan setiap orang.

Selanjutnya untuk melihat lebih jelas perbedaan dalam alokasi pendapatan yang dilakukan

baik oleh ibu rumah tangga yang tidak bekerja dan ibu rumah tangga yang bekerja, dapat dilihat

presentase rata-rata alokasi pendapatan rumah tangga yang biasa dilakukan oleh Ibu Rumah

Tangga dalam tabel di bawah ini.

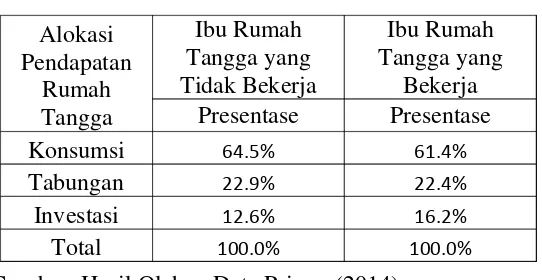

Aspek konsumsi merupakan alokasi terbesar dari pendapatan rumah tangga yang dimiliki

keduanya, sekitar 60%. Dengan proporsi alokasi pendapatan untuk konsumsi paling diprioritaskan,

baru mengalokasikan untuk kebutuhan nonpangan seperti kesehatan, pendidikan. Perbdaan

terdapat kembali pada prioitas untuk kebutuhan akan hiburan, perumahan, dan pakaian. Ibu rumah

tangga yang tidak bekerja akan memprioritaskan hiburan terlebih dahulu kemudian kebutuhan

akan perumahan dan yang terakhir dialokasikan untuk memperhatikan penampilan mereka yaitu

terkait dengan pakaian. Berkebalikan dengan ibu rumah tangga yang bekerja yang

memprioritaskan pakaian dimana dalam pergaulannya yang luas Ibu Rumah Tangga tetap harus

memperhatikan penampilan untuk dapat mengimbangi teman-temannya. Dan hiburan menjadi

prioritas terakhir dengan alasan dengan kesibukan yang dimiliki olehnya dan suaminya yang

bekerja membuat Ibu Rumah Tangga tidak memiliki banyak waktu luang unuk berekreasi sehingga

Ibu Rumah Tangga akan lebih memprioritaskan kebutuhan lainnya terlebih dahulu.

Dalam hal konsumsi kedua jenis ibu rumah tangga ini tidak menunjukkan perbedaan

karena di satu sisi, dalam data responden yang diperoleh dalam penelitian ini, jumlah tanggungan

anak yang dimiliki oleh ibu rumah tangga yang tidak bekerja lebih banyak dibandingkan ibu rumah

Tabel 9

tangga yang bekerja, sehingga kebutuhan konsumsi untuk memenuhi kebutuhannya menjadi

semakin tinggi. Sedangkan dari sudut pandang ibu rumah tangga yang bekerja yang memiliki

pendapatan sendiri di samping mendapat pendapatan dari suaminya bekerja membuat Ibu Rumah

Tangga lebih merasa bebas dalam mengalokasikan pendapatannya. Selain itu, dengan

pergaulannya yang besar menjadikan Ibu Rumah Tangga pasti memiliki keinginan untuk

mengimbangi gaya hidup rekan-rekan kerjanya.

Kemudian jika dilihat dari jumlah pendapatan yang dimiliki ibu rumah tangga yang bekerja

dan jumlah gabungan pendapatan ibu rumah tangga yang bekerja beserta suaminya juga berada

pada strata yang sama. Oleh karena, ibu rumah tangga yang tidak bekerja, suaminya memiliki

pendapatan yang terbilang tinggi. Sedangkan ibu rumah tangga yang bekerja memiliki pendapatan

yang berada pada kelas menengah dan mayoritas suaminya juga berada pada kelas yang menengah.

Selanjutnya ibu rumah tangga juga telah menyadari pentingnya motif untuk berjaga-jaga

dengan memiliki tabungan. Dimana mayoritas ibu rumah tangga baik yang tidak bekerja maupun

yang tidak bekerja mengalokasikan sekitar 22% untuk ditabung dan sebagian besar dari mereka

menabung di bank. Tentu saja dengan alasan di bank lebih aman dan banyak fasilitas yang

memudahkan. Seperti menarik uang melalui ATM, mentransfer uang baik secara langsung

menggunakan e-banking ataupun m-banking, dan lain sebagainya.

Sedangkan untuk investasi, lebih banyak ibu rumah tangga yang bekerja yang

mengalokasikannya sekitar 16% dibandingkan dengan ibu rumah tangga yang tidak bekerja yang

hanya sekitar 12%. Meskipun masih belum semua responden melakukan investasi dan kebanyakan

dari mereka hanya melakukan investasi pada aset riil saja.

Namun jika ditelusur lebih lanjut, perbedaan terdapat pada aspek konsumsi dan tabungan

meskipun perbedaan yang terjadi masih sangat tipis. Dimana ibu rumah tangga yang bekerja lebih

dapat meminimalisir alokasi pendapatan untuk konsumsi dan mengalokasikannya ke dalam

investasi. Oleh karena itu, hasil olahan data statistik menunjukkan perbedaan yang signifikan

dalam mengalokasikan pendapatan antara ibu rumah tangga yang tidak bekerja dan ibu rumah

tangga yang bekerja. Dimana alokasi pendapatan yang dilakukan oleh ibu rumah tangga yang

Tingkat Literasi Keuangan Ibu Rumah Tangga yang Tidak Bekerja dan Ibu Rumah

Tangga yang Bekerja

Dalam memaksimalkan proses implementasi perencanaan keuangan yang telah dilakukan

baik oleh ibu rumah tangga yang tidak bekerja dan ibu rumah tangga yang bekerja diperlukan

literasi keuangan baik menganai pengetahuan umum keuangan, simpanan dan pinjaman dana,

asuransi, dan investasi.

Dengan kedua jenis ibu rumah tangga tersebut dalam tingkat literasi keuangannya, ibu

rumah tangga yang bekerja selayaknya memiliki tingkat literasi keuangan yang lebih tinggi

dibandingkan ibu rumah tangga yang tidak bekerja. Hal tersebut dikarenakan keberadaan ibu

rumah tangga dalam dunia kerja yang menjadikan pola pikirnya yang lebih terbuka dan memiliki

wawasan yang luas dan dinamis dengan semakin banyak Ibu Rumah Tangga bergaul dalam ruang

lingkup yang semakin luas dan lebih banyak variasi pergaulannya.

Selain itu menurut data karakteristik responden, faktor usia ibu rumah tangga yang tidak

bekerja lebih banyak yang berada di atas usia pensiun dibandingkan ibu rumah tangga yang

bekerja. Karena faktor usia terkadang membuat seseorang lebih memilih untuk bersikap

konservatif daripada harus belajar hal yang baru lagi. Sama halnya dalam literasi keuangan yang

meliputi pengeahuan umum, simpanan dan pinjaman dana, asuransi, dan investasi. Dimana aspek

investasi yang lebih banyak tidak diketahui oleh ibu rumah tangga yang bekerja.

Kemudian dari faktor pendidikan ibu rumah tangga yang bekerja juga rata-rata lebih tinggi

dibandingkan ibu rumah tangga yang tidak bekerja. Oleh karena jika pendidikan yang dimiliki

semakin tinggi, maka bekal pengetahuan yang dimilikinya semakin banyak dan memiliki rasa

ingin tahu yang lebih tinggi untuk semakin memperluas wawasannya. Sehingga ibu rumah tangga

yang bekerja dalam lingkup pergaulannya yang lebih besar dalam dunia kerja menjadikan mereka

lebih memiliki wawasan yang luas dan memiliki keinginan untuk maju.

Hipotesis tersebut sesuai dengan hasil uji hipotesis statistik yang dilakukan dengan uji non

parametric untuk uji beda rata-rata 2 sample independent yang dipilih secara acak mengunakan

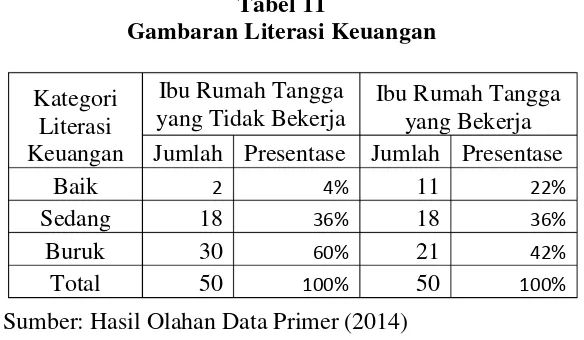

Kategori untuk literasi keuangan mempunyai nilai signifikan 0.012 < 0.05 maka Ho ditolak

yang berarti terdapat perbedaan yang signifikan tentang literasi keuangan antara ibu rumah tangga

yang tidak bekerja dan ibu rumah tangga yang bekerja. Kemudian untuk melihat perbedaannya

secara lebih mendetail dilakukan pembagian kategori tingkat literasi keuangan menjadi baik,

sedang, dan buruk. Dimana kategori baik berada pada skor 0-39, sedang 40-59, dan kategori buruk

berada pada rentang skor 60-100.

Jika dilihat dari tabel di atas, ibu rumah tangga yang tidak bekerja berada pada tingkatan

literasi keuangan buruk ke sedang. Sedangkan ibu rumah tangga yang bekerja memiliki tingkatan

literasi yang lebih tinggi dibandingkan ibu rumah tangga yang tidak bekerja. Kecenderungan

tingkat literasi keuangan yang dimiliki oleh ibu rumah tangga yang bekerja berada pada tingkatan

sedang hingga baik. Sama halnya dengan kategori tingkat literasi keuangan baik lebih banyak

Tabel 10

Sumber: Hasil Olahan Data Primer (2014) *sig 0.05 Jumlah Presentase Jumlah Presentase

Baik 2 4% 11 22%

Sedang 18 36% 18 36%

Buruk 30 60% 21 42%

Total 50 100% 50 100%

dimiliki oleh ibu rumah tangga yang bekerja dan tingkat literasi keuangan buruk yang lebih banyak

dimiliki oleh ibu rumah tangga yang tidak bekerja.

Sehingga dari penelitian ini dapat dikatakan bahwa tingkat literasi keuangan ibu rumah

tangga di Indonesia masih rendah. Meskipun menunjukkan perbedaan yang signifikan dimana ibu

rumah tangga yang bekerja memiliki tingkat literasi keuangan yang lebih tinggi dibandingkan ibu

rumah tangga yang tidak bekerja.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Navickas, dkk,

2013 yang mengatakan bahwa ibu rumah tangga baik dalam populasi Lithuanian, OECD, maupun

di USA yang berusia 18 tahun hingga 30 tahun tidak mengerti dasar literasi keuangan, seperti

bunga sederhana dan gabungan. Sehingga memiliki dampak pada manajemen keuangan pribadi,

khususnya keputusan yang diambil dalam memilih pinjaman, pegadaian, deposito, ataupun produk

keuangan lainnya.

KESIMPULAN

Berdasarkan hasil pengujian dan analisis data yang telah dilakukan, maka dapat disimpulkan

beberapa hal sebagai berikut:

1. Terdapat perbedaan signifikan mengenai alokasi pendapatan yang dilakukan antara ibu

rumah tangga yang bekerja dan tidak bekerja pada tingkat kepercayaan 10%.

2. Terdapat perbedaan yang signifikan tentang literasi keuangan, dimana ibu rumah tangga

yang bekerja memiliki tingkat literasi keuangan yang lebih tinggi.

3. Ibu rumah tangga baik yang tidak bekerja maupun yang bekerja masih memiliki tingkat

literasi keuangan yang cukup rendah

Keterbatasan Penelitian

Dalam penelitian ini tidak dianalisis lebih dalam terkait dengan apakah terdapat pengaruh

tambahan pendapatan dari suami ketika akan melakukan alokasi pendapatan yang diertima oleh

Saran Untuk Penelitian Mendatang

1. Dilakukan penelitian pengaruh suami yang bekerja dan suami yang tidak bekerja terhadap

ibu rumah tangga dan dalam mengalokasikan pendapatan rumah tangganya.

DAFTAR PUSTAKA

Anggara, Rudi, 2012, Hubungan Tingkat Penghasilan Dan Jenis Kelamin Dengan Sikap

Overconfidence Dalam Keputusan Investasi, Fakultas Ekonomika dan Binis.

Annamaria Lusardi, 2008, Household Saving Behavior: The Role of Financial Literacy, Information, dan Financial Education Programs – Dartmouth College and NBER.

Badan Pusat Statistik, Sensus Penduduk 2010, http://sp2010.bps.go.id/index.php/ diakses pada 8 Juni 2014 pada pukul 07.38 WIB

Bappeda dan BPS, Ideks Pembangunan Manusia Kota Semarang 2011,

http://bappeda.semarangkota.go.id/ diakses pada 8 Maret 2014.

Beauregard, T.A, 2008, Family Influences on the Career Life Cycle, LSE Research Online Edward Elgar Press pp, 101-126.

Budianto, Ivana Ngawen, 2006, Perbedaan Alokasi Penggunaan Dana Konsumsi Wanita Rumah Tangga dan Wanita Karir di Surabaya Timur, Universitas Kristen Petra.

Bryne, A, 2007, Employee saving and Investment decisions in defined contribution pension plans: survey evidence from the U.K,Financial Services Review 26 (2007).

Chen, Haiyang & Volpe, Ronal P, 1998, An Analysis of Personal Financial Literacy Among College Students. Financial Services Review 72 (2).

Chen, H. & Volpe, R. P, 2002,Gender Differences in Personal Financial Literacy Among College Students, Financial services review 11 (2002) 289-307.

Cohen, J.B & Zinbarg, E.D, 1987, Invesment Analysis and Portofolio Management. Richard D. Irwin INC, Amerika Serikat.

Garman, E. Thomas and Forgue, Raymond E, 1997, Personal Finance, Houghton Mifflin, Boston.

Goldsmith, RE & Goldsmith, EB, 2006, The Effects of Investment Education on Gender Differences in Financial Knowledge, Journal of Personal Finance, 5(2), 55-89

Ghozali, Imam, 2001, Aplikasi Analisis Multivariate dengan Progran SPSS, Edisi 2, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, Lawrence, 2002, Principle of Finance (11th Ed), Pretice Hall, New Jersey.

Halim, Abdul, 2005, Analisis Investasi, Edisi 2, Salemba empat, Jakarta

Hoffman & Wladis, Lois Norma, 1984, Working Mothers : an Evaluative Review of the Concequences for Wife, Husband, and Child.

Krishna, A., Sari, M. & Rofaida, R. 2010. Analisis Tingkat Literasi di Kalangan Mahasiswa dan Faktor-Faktor yang Mempengaruhinya - Survei pada Mahasiswa Universitas Pendidikan Indonesia. http://www.file.upi.edu/Dirrktori L-PFEB Prodi Manajemen.html.

Kuncoro, Mudrajat. 2009. Metode Penelitian Bisnis dan Ekonomi. Erlanggga, Jakarta.

Lemme, Barbara H. 1995. Development in Adulthood. Allyn & Bacon, USA.

Linawati. 2010. Pengambilan Keputusan Keuangan dalam Rumah Tangga di Kelurahan Salatiga. Fakultas Ekonomika dan Bisnis.

Majid, Fitria dan Herniwati Retno Handayani. 2012. Faktor-Faktor yang Mempengaruhi Keputusan Perempuan Berstatus Menikah untuk Bekerja - Studi Kasus Kota Semarang. Diponegoro Journal Of Economics Volume 1, Nomor 1, Tahun 2012.

Masassya, Evlyn G. 2004. Cara Cerdas Mengelola Investasi Keluarga. Gramedia, Jakarta.

Masassya, Evlyn G. Menyikapi Uang dalam Investasi dan Keuangan. Kompas, 1 Mei 2005.

Munandar, Utami, 1985, Emansipasi dan Pran Ganda Wanita Indonesia, Universitas Indonesia, Jakarta:.

Ojk, Merencanakan Keuangan: Mengapa Diperlukan, http://sikapiuangmu.ojk.go.id/ diakses pada 24 Februari 2014 pukul 22.16 WIB

Ojk, Perencanaan Keuangan Ibu Rumah Tangga,

http://sikapiuangmu.ojk.go.id/id/article/150/perencanaan-keuangan-ibu-rumah-tangga-pdf,

http://sikapiuangmu.ojk.go.id/public/content/files/buku-perencanaankeuanganirt.pdf

diakses pada 24 Februari 2014 pukul 21.47 WIB

Setiawan, Sakina Rakhma Diah, Ibu Rumah Tangga dan TKI Jadi Sasaran Program Literasi Keuangan, http://bisniskeuangan.kompas.com/read/ diakses pada 28 Februari 2014 pukul 23.53 WIB

Sina, Peter Garlans, 2012, Analisis Literasi Ekonomi, Jurnal Economia, Volume 8, Nomor 2, Oktober 2012.

Sina, Peter Garlans dan Ricky Arnold Nggili, 2012, Apakah Kamu Memiliki Tingkat Literasi Keuangan yang Tinggi.

Situmorang, Syafrizal Helmi dan Mulich Lufti, 2012, Analisis Data untuk Riset Manajemen dan Bisnis, Edisi 2,Usu Press, Medan.

Sugiyono, 1999, Metode Penelitian Bisnis, Alfabet, Bandung.

Sugiyono, 2005, Memahami Penelitian Kualitatif, Alfabet, Bandung.

Sujarwa, 2001, Polemik Gender Antara Realitas Dan Refleksi : Sebuah Kajian Sosiologi Seni Fenomenologis, Pustaka Pelajat; Cet. 1 edition, Jakarta.

Sundjaja, dkk, Pola Gaya Hidup dalam Keuangan Keluarga, Volume 15, Nomor 2, Agustus 2011.

Trisnaningsih, Sri dan Widyasari, 2010, Manajemen Pengelolaan dan Perencanaan Keuangan Keluarga pada Rumah Tangga di Kawasan Siwalankerto, Surabaya. Jurnal Strategi AkuntansiVolume 2 Nomor 10.

Toohey, Mary & Bill, 2000, The Aveage Family’s Guide to Financial Freedom, John Wiley & Sons, Inc.

Utami, Intiyas dan Supramono, 2003, Desain Proposal Penelitian Studi Akuntansi dan Keuangan, Fakultas Ekonomi Universitas Kristen Satya Wacana, Salatiga.

Warsono, 2010, Prinsip-Prinsip dan Praktik Keuangan Pribadi, Journal of Science Volume 13 Nomor 2 Juli – Desember 2010.

Wibawa, HK, 2003, Perencanaan Keuangan Keluarga, Salemba Empat, Jakarta.

Widyasari, 2004, Peran Ibu Rumah Tangga bekerja dalam Pengambilan Keputusan Permasalahan Keluarga, Jurnal Ilmiah Pendidikan, Sejarah, dan Sosial Budaya.

Widayati, Irin, 2012, Faktor-Faktor yang Mempengaruhi Literasi Finansial Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Brawijaya, Jurnal Akuntansi dan Pendidikan, Volume 1, Nomor 1, Oktober 2012.

Yulis, Indriani, 2010, Kecerdasan Finansial dan Kecerdasan Emosional dalam Pengelolaan Keuangan (Studi pada Ibu Rumah Tangga Wilayah Kentangan, Jagalan di Semarang), Program Pasca Sarjana Magister Manajemen 2010.

Zuraya, Nidia, Duh, Masyarakat Banyak Tak Paham Produk Jasa Keuangan.

http://www.republika.co.id/berita/ekonomi/keuangan/13/11/19/mwhup7-duh-masyarakat-indonesia-banyak-tak-paham-produk-jasa-keuangan diakses pada 1 Maret 2014 pukul 14.49 WIB

Zuraya, Nidia, Tahun Depan, OJK Bidik Ibu Rumah Tangga.