BAB I

PENDAHULUAN

1.1. Latar Belakang

Rencana Strategis Satuan Perangkat Kerja Daerah (Renstra SKPD) merupakan dokumen perencanaan resmi SKPD yang dipersyaratkan untuk mengarahkan pelayanan publik Satuan Kerja Perangkat Daerah (SKPD) dan pembangunan daerah dalam jangka 5 (lima) tahun kedepan pada masa kepemimpinan Kepala Daerah dan Wakil Kepala Daerah .

Secara umum Renstra SKPD diharapkan dapat menjawab dua hal mendasar, yaitu :

a. Arah pelayanan yang akan dikembangkan dan hendak dicapai SKPD dalam lima tahun kedepan;

b. Langkah-langkah strategis yang perlu dilakukan agar tujuan yang telah ditetapkan tercapai.

Demikian pula Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh sebagai bagian dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Payakumbuh merupakan dokumen perencanaan yang memuat potret permasalahan pembangunan daerah khususnya masalah dalam pengelolaan keuangan daerah serta indikasi program dan kegiatan yang akan dilaksanakan untuk memecahkan permasalahan tersebut secara terencana dan bertahap.

Selain itu Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset merupakan salah satu instrumen dasar dalam pengukuran kinerja atas pelayanan yang diberikan pada masyarakat dan aparatur dibidang pendapatan, penganggaran, perbendaharaan, akuntansi dan aset yang akan dievaluasi setiap akhir tahun dalam bentuk Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP).

penjabaran dari visi, misi dan program kepala daerah yang penyusunannya berpedoman kepada Rencana Pembangunan Jangka Panjang Daerah dengan memperhatikan RPJM nasional dan RPJMD Propinsi Sumatera Barat.

Berdasarkan renstra tersebut, SKPD menyusun rencana kinerja untuk 1 (satu) tahun, selanjutnya rencana kinerja ini dijadikan bahan dalam penyusunan Rencana Kerja Pemerintah Daerah (RKPD) dimana RKPD ini memuat rancangan kerangka ekonomi daerah, prioritas pembangunan dan kewajiban daerah, rencana kerja yang terukur dan pendanaannya baik yang dilaksanakan langsung oleh Pemerintah Daerah maupun ditempuh dengan mendorong partisipasi masyarakat.

1.2. Landasan Hukum.

Landasan hukum dalam penyusunan Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh Tahun 2013 – 2017 di dsarkan kepada :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. Undang- undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

4. Undang-undang Nomor 25 Tahun 2004 tentang Sistim Perencanaan Pembangunan Nasional.

5. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan menteri Dalam negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

10. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah

11. Peraturan Daerah Kota Payakumbuh Nomor 03 Tahun 2008 Tentang Organisasi Dan Tata Kerja Dinas di Lingkungan Pemerintah Kota Payakumbuh.

1.3. Maksud dan Tujuan

Maksud dari penulisan Renstra SKPD ini adalah :

1. Menyediakan kerangka perencanaan dalam upaya menetapkan strategi yag akan ditempuh dalam kurun waktu 2003-2017, meliputi penetapan visi, misi dan analisis untuk menetapkan tujuan, saaran, kebijakan dan program. 2. Sebagai pedoman dan landasan bagi Dinas Pendapatan, Pengelolaan

Keuangan dan Aset dalam menyusun rencana kinerja, rencana kerja anggaran dan dalam penyusunan laporan pertanggungjawaban Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset.

Berkaitan dengan maksud di atas, tujuan penulisan renstra ini adalah : 1. Agar progam dan kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan

Aset benar-benar terarah pada pencapian hasil sesuai dengan rencana yang telah ditetapkan sehingga penggunaan anggaran lebih efektif dan efisien. 2. Memudahkan seluruh jajaran pimpinan dan staf Dinas Pendapatan,

Pengelolaan Keuangan dan Aset dalam menetapkan dan melaksanakan program dan kegiatan selama 5 (lima) tahun.

3. Agar kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh selama kurun waktu 2013 - 2017 dapat diukur dan dievaluasi secara objektif.

1.4. Sistimatikan Penulisan

BAB I . PENDAHULUAN 1.1. Latar Belakang.

Mengemukan secara ringkas pengertian Renstra SKPD, fungsi renstra SKPD dalam penyelenggaraan pembangunan daerah, proses penyusunan Renstra SKPD, keterkaitan Renstra SKPD dengan RPJMD.

1.2. Landasan Hukum

Memuat penjelasan tentang Undang-Undang, Peraturan Pemerintah, Peraturan Daerah dan ketentuan peraturan lainnya yang mengatur tentang struktur organisasi, tugas dan fungsi, kewenangan SKPD serta pedoman yang dijadikan acuan dalam penyusunan perencanaan dan penganggaran SKPD.

1.3. Maksud dan Tujuan

Memuat penjelasan tentang maksud dan tujuan dari penyusunan renstra SKPD.

1.4. Sistimatika Penulisan.

Menguraikan pokok bahasan dalam penulisan Renstra SKPD, serta susunan garis besar isi dokumen.

BAB II. GAMBARAN PELAYANAN SKPD

4.1.Tugas, Fungsi dan Struktur Organisasi SKPD.

Memuat penjelasan umum tentang dasar hukum pembentukan SKPD, struktur organisasi SKPD, serta uraian tugas dan fungsi sampai dengan satua eselon dibawah kepala SKPD.

4.2. Sumber Daya SKPD.

Memuat penjelasan ringkas tentang macam sumber daya yang dimilki SKPD dalam menjalankan tugas dan fungsinya, mencakup sumber daya manusia, dan aset/modal.

4.3. Kinerja Pelayanan SKPD.

Mengemukakan hasil analisis terhadap renstra K/L dan Renstra SKPD Propinsi. Bagian ini juga mengemukakan macam pelayanan, perkiraan besaran kebutuhan pelayanan dan arahan lokasi pengembangan pelayanan yang dibutuhkan.

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

3.1.Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan SKPD.

Pada bagian ini dikemukan permasalahan-permasalahan pelayanan SKPD.

3.2.Telaahan visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih.

Bagian ini mengemukan apa saja tugas dan fungsi SKPD yang terkait dengan visi, misi serta program kepala daerah dan wakil kepala daerah terpilih. Selanjutnya berdasarkan identifkasi permasalahan pelayanan SKOD, dipaparkan apa saja faktor-faktor penghambat dan pendorong pelayanan SKPD yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah tersebut.

3.3.Telaahan Renstra K/L dan Renstra Propinsi.

Bagian ini mengemukan apa saja faktor-faktor penghambat ataupun faktor-faktor pendorong dari pelayanan SKPD yang mempengaruhi permasalahan pelayanan SKPD ditinjau dari sasaran jangka menengah renstra K/L ataupun renstra SKPD Propinsi.

3.4.Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup Strategis.

Pada bagian ini dikemukakan faktor-faktor penghambat dan pendorong dari pelayanan SKPD yang mempengaruhi permasalahan pelayanan SKPD ditinjau dari implikasi RTRW dan KLHS.

3.5.Penentuan Isu-Isu Strategis.

Selanjutnya dikemukan metoda penentuan isu-isu strategis dan hasil penentuan isu-isu strategis tersebut.

BAB IV. VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi SKPD

Pada bagian ini dikemukakan rumusan pernyataan visi dan misi SKPD.

4.2. Tujuan dan Sasaran Jangka Menengah SKPD.

Pada bagian ini dikemukan rumusan pernyataan tujuan dan sasaran jangka menengah SKPD.

4.3. Strategi dan Kebijakan SKPD.

Pada bagian ini dikemukan rumusan pernyataan strategi dan kebijakan SKPD dalam lima tahun mendatang.

BAB V RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA, KELOMPOK SASARAN DAN PENDANAAN INDIKATIF

Pada bagian ini dikemukan rencana program dan kegiatan, indikator kinerja, kelompok sasaran dan pendanaan indikatif.

BAB VI INDIKATOR KINERJA SKPD YANG MENGACU PADA TUJUAN DAN SASARAN RPJMD

BAB II

GAMBARAN PELAYANAN DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET KOTA PAYAKUMBUH

2.1. Tugas, Fungsi dan Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh dibentuk berdasarkan Peraturan Daerah Kota Payakumbuh Nomor 03 Tahun 2008 Tentang Organisasi Dan Tata Kerja Dinas di Lingkungan Pemerintah Kota Payakumbuh., yang terdiri dari 1 (satu) Kepala Dinas, 1 (satu) Sekretaris dan 4 (empat) Bidang yang terdiri dari Bidang Pendapatan, Bidang Anggaran, Bidang Perbendaharaan serta Bidang Akuntansi dan Aset.

Tugas pokok dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh dapat diuraikan sebagai berikut :

1. Tugas Pokok

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh mempunyai tugas pokok membantu Walikota dalam penyelenggaraan Pemerintah Daerah di bidang pengelolaan keuangan daerah sesuai dengan kewenangan umum pengelolaan keuangan daerah.

2. Fungsi

Adapun Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh adalah:

a. Penyusunan dan pelaksanaan kebijakan pengelolaan keuangan daerah; b. Penyusunan rancangan APBD dan perubahan APBD;

c. Pelaksanaan pemungutan pendapatan daerah yang telah ditetapkan dengan peraturan daerah

d. Pelaksanaan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan anggaran pendapatan dan belanja daerah;

f. Pengkoordinasian perencanaan, penyelenggaraan, pengendalian dan pengawasan tugas-tugas sekretariat dan bidang;

g. Menyusun kebijakan dan pedoman pelaksanaan APBD h. Mengesahkan DPA SKPD/DPPA SKPD

i. Melakukan pengendalian pelaksanaan APBD

j. Memberikan petunjuk teknis penyelenggaraan sistem penerimaan dan pengeluaran kas daerah

k. Melaksanakan pemungutan pajak daerah l. Menetapkan SPD

m.Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama pemerintah daerah

n. Melaksanakan sistem akuntansi dan pelaporan keuangan daerah o. Menyajikan informasi keuangan daerah

p. Melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah.

Secara struktural tugas dan fungsi masing-masing dapat diuraikan seperti dibawah ini :

Kepala Dinas

Mempunyai tugas pokok merumuskan kebijakan teknis pengelolaan pendapatan, pengelolaan keuangan daerah dan asset milik daerah serta mengoordinasikan penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) meliputi penetapan, perubahan dan perhitungan serta pengelolaan administrasi keuangan daerah.

Kepala Dinas mempunyai fungsi :

1. Penyusunan program kerja di bidang pendapatan, pengelolaan keuangan dan asset daerah;

2. Penyusunan perumusan kebijakan dan petunjuk teknis di bidang pendapatan, pengelolaan keuangan dan asset daerah;

4. Pembinaan bimbingan teknis, pengawasan dan pengendalian teknis serta pelaksanaan kegiatan di Dinas;

5. Penanggung jawab pelaksanaan kegiatan di Dinas ;

6. Pengelolaan administrasi kepegawaian, pengelolaan keuangan, sarana dan prasarana serta ketatausahaan Dinas;

7. Pemberian rekomendasi perijinan bidang pendapatan, pengelolaan keuangan dan asset daerah;

8. Pembinaan dan pengawasan terhadap penyelenggaraan UPTD dan kelompok jabatan fungsional; dan

9. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan bidang tugasnya.

Sekretaris

Mempunyai tugas pokok melaksanakan koordinasi perumusan kebijakan teknis dan memberikan pelayanan administratif dan fungsional kepada semua unsur di lingkungan Dinas, penyelenggaraan administrasi umum, surat menyurat, kepegawaian, pengelolaan keuangan, hubungan masyarakat, sarana dan prasarana, perlengkapan, urusan rumah tangga, protokol, perjalanan dinas, kearsipan dan ketatalaksanaan dinas serta penyusunan perencanaan program dan pelaporan.

Sekretaris mempunyai fungsi :

1. penyusunan program kerja di bidang kesekretariatan Dinas;

2. penyiapan bahan koordinasi dan penyusunan perumusan kebijakan teknis di bidang kesekretariatan Dinas;

3. penyiapan bahan koordinasi dan pelaksanaan tugas ketatausahaan, administrasi umum dan surat menyurat ;

4. pengelolaan kepegawaian, sarana dan prasarana, perlengkapan, urusan rumah tangga, protokol, hubungan masyarakat, ketatalaksanaan dinas, kearsipan, pengelolaan perencanaan program dan penyusunan pelaporan; 5. pengelolaan keuangan, perjalanan dinas dan pertanggungjawaban

keuangan;

7. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Kepala Bidang Pendapatan

Mempunyai tugas pokok menyusun program kerja dan melaksanakan perumusan kebijakan teknis pendapatan daerah, penggalian pendapatan daerah, penyusunan anggaran, perubahan dan penghitungan pendapatan daerah, penyusunan data dan laporan pendapatan daerah.

Bidang Pendapatan mempunyai fungsi :

1. Penyusunan program kerja di bidang pendapatan;

2. Penyusunan perumusan kebijakan teknis di bidang pendapatan; 3. Pelaksanaan kegiatan pengelolaan pendapatan daerah ; dan

4. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Kepala Bidang Anggaran

Mempunyai tugas pokok menyusun program dan melaksanakan penyusunan perumusan kebijakan teknis di bidang penyusunan APBD dan Perubahan APBD berdasarkan Rencana Kerja dan Anggaran (RKA) dari SKPD, menyiapkan DPA/DPPA, SPD dan anggaran kas serta administrasi penyusunan anggaran.

Bidang Anggaran mempunyai fungsi :

1. Penyusunan program kerja di bidang anggaran;

2. Penyusunan perumusan kebijakan teknis di bidang anggaran;

3. Melaksanakan kegiatan administrasi dan pengelolaan anggaran; dan

4. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Kepala Bidang Akuntansi dan Aset

1. Menyusun program dan melaksanakan perumusan kebijakan teknis akuntansi serta melaksanakan penyusunan laporan bulanan, triwulanan dan semesteran serta laporan keuangan terdiri dari laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan serta melaksanakan evaluasi kegiatan.

2. Menyusun perumusan kebijakan teknis di bidang barang daerah dan penyelenggaraan pengadaan barang dan jasa yang meliputi perencanaan, penentuan kebutuhan, penganggaran, pengadaan, penerimaan, penyimpanan, penyaluran, penggunaan, penatausahaan, pemanfataan, pemeliharaan, pengamanan, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rugi serta mengoordinir penyelenggaraan pengelolaan barang milik daerah yang ada pada masing-masing satuan kerja perangkat daerah

Bidang Akuntansi dan Aset mempunyai fungsi :

1. Penyusunan program kerja di bidang akuntansi dan aset; 2. Perumusan kebijakan teknis di bidang akuntansi dan aset; 3. Pelaksanaan kegiatan bidang akuntansi dan aset;

4. Penyusunan program kerja di bidang Asset Daerah; 5. Perumusan kebijakan teknis di bidang Asset Daerah dan

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Kepala Bidang Perbendaharaan

Mempunyai tugas pokok menyusun program, perumusan kebijakan teknis perbendaharaan, melaksanakan tata laksana keuangan, pembayaran, penerimaan pelaporan pertanggungjawaban keuangan dengan cara merencanakan operasional, membagi tugas, memberi petunjuk dan mengevaluasi tugas, menyiapkan bahan administrasi perbendaharaan dan verifikasi serta penerimaan laporan keuangan.

Bidang Perbendaharaan mempunyai fungsi :

3. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

2.2. Sumber Daya Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Untuk menjalankan tugas pokok dan fungsinya DPPKA Kota Payakumbuh tidaklah lepas dari ketersediaan sumber daya, baik sumber daya manusia sebagai pelaku dan pelaksana pengelolaan keuangan maupun sumber daya berupa aset yang dimiliki.

Sumber Daya Manusia

Dalam rangka pengembangan sumber daya manusia dilaksanakan berbagai pendidikan dan pelatihan (diklat). Diklat struktural yang diikuti oleh pegawai DPPKA meliputi :

1. Diklatpim Tingkat III dan Diklatpim Tingkat IV yang diselenggarakan oleh Badan Kepegawaian Daerah Kota Payakumbuh

2. Bimbingan Teknis dan Ujian Nasional Sertifikasi Ahli Pengadaan Barang dan Jasa Pemerintah berdasarkan Perpres No.54 Tahun 2010.

3. Sosialisasi peraturan lainnya yang berhubungan dengan tugas pokok dan fungsi DPPKA

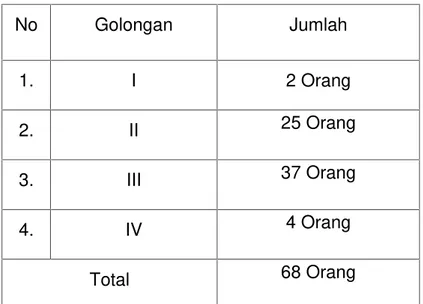

Tabel 2.1 Klasifikasi Golongan PNS DPPKA

No Golongan Jumlah

1. I 2 Orang

2. II 25 Orang

3. III 37 Orang

4. IV 4 Orang

Total 68 Orang

Tabel 2.2 Kualifikasi Pendidikan PNS DPPKA

No Pendidikan Jumlah

1. SLTA 23 Orang

2. D3 12 Orang

3. D4 0 Orang

4. S1 24 Orang

5. S2 7 Orang

Total 68 Orang

Aset

Aset atau sarana dan prasarana merupakan hal sangat pentiing dalam mendukung pelaksanaan tugas pokok dan fungsi SKPD tanpa sarana dan prasarana akan dapat menghambat dalam pemberian pelayanan kepada masyarakat. Dinas Pendapatan, Pengelola Keuangan dan Aset dari kondisi prasarana yang ada saat ini seperti gedung kantor masih melekat dengan Sekretariat Daerah, sehingga ruangan yang ada sekarang sangat sempit dan tidak bisa dikembangkan sesuai dengan kebutuhan organisasi. Namun disisi lain kondisi sarana sangat mendukung walapun masih ada yang perlu dilengkapi secara bertahap seperti komputer, almari, kursi dan sebagainya.

Secara umum kondisi sarana cukup baik, namun ada beberapa kondisinya tidak baik lagi dan sedang dalam proses penghapusan maupun sebagian ada yang dilakukan perbaikan, salah satu sarana yang digunakan adalah kendaraan dinas, dimana kendaraan dinas roda 4 (empat) saat ini berjumlah 5 unit dalam kondisi baik, sedangkan kendaraan roda 2 (dua) berjumlah 25 unit dengan kondisi baik dan beberapa perlu perbaikan. Sarana lainnya yang kondisinya rusak berat adalah mesi tik manual 1 buah, mesin ketik listrik 1 buah, mesin kalkulator 24 buah, mesin porporasi karcis 2 unit, kursi kayu 7 buah, kursi putar 10 buah, kursi lipat 8 buah, meja ½ biro 1 buah, dan sebagainya yang secara rinci dapat dilihat padal ampiran renstra ini..

3.3. Kinerja Pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Kinerja Pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Aset sesuai dengan tugas pokok dan fungsi adalah membantu Kepala Daerah khususnya dalam pelayanan pada masyarakat bidang pengelolaan keuangan dan aset daerah.

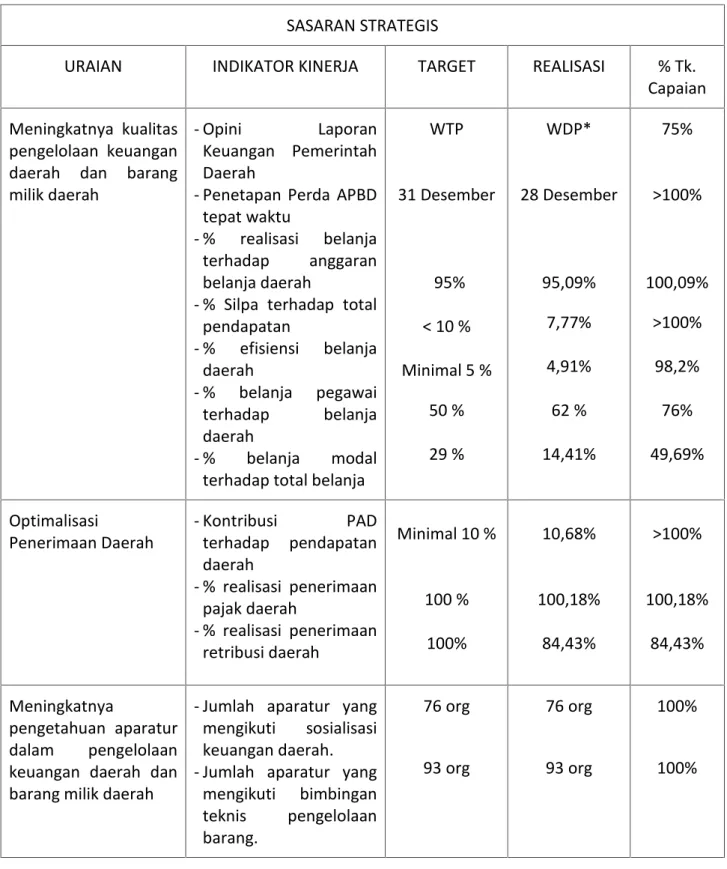

Tabel 2.3. Capaian Kinerja Tahun 2012

SASARAN STRATEGIS

URAIAN INDIKATOR KINERJA TARGET REALISASI % Tk.

Capaian

- Penetapan Perda APBD tepat waktu

- Jumlah aparatur yang mengikuti sosialisasi keuangan daerah. - Jumlah aparatur yang

mengikuti bimbingan

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Opini laporan keuangan pemerintah daerah dengan target Wajar Tanpa Pengecualian, namun masih terdapatnya pengelolaan barang milik daerah yang tidak memilik bukti kepemilikikan, nilai barang milik daerah yang tidak teridentifikasi sehingga pencapaian target opini terhadap laporan pengelolaan keuangan daerah masih wajar tanpa pengecualian.

b. Penetapan Perda APBD tepat waktu dengan target tanggal 31 Desember tahun sebelumnya, realisasi target ini dapat tercapai bahkan penetapan APBD tahun anggaran 2012 dan 2013 masing-masing tanggal 27 Desember dan 28 Desember.

c. Persentase realisasi belanja terhadap anggaran belanja dari target sebesar 95 % terealisasi sebesar 95,09% Artinya penyerapan anggaran bisa dikatakan cukup baik sehingga alokasi anggaran yang ada bisa dimanfaatkan untuk pembangunan dan pelayanan kepada masyarakat.

d. Persentase sisa lebih perhitungan anggaran tahun lalu terhadap total pendapatan dengan target kurang dari 10 %, dengan realisasi sebesar 7,77% yang berarti bahwa sisa anggaran yang tidak termanfaatkan berjumlah lebih kecil dari target yang ditetapkan.

e. Persentase efisiensi belanja daerah.

Dalam rangka meningkatkan kualitas pengelolaan keuangan daerah perlu diperhatikan efisiensi penggunaan anggaran daerah dalam arti terdapat sisa dari anggaran belanja yang digunakan. Namun efisiensi tersebut harus dibatasi sehingga jangan sampai terjadi dana idle atau yang tidak dipergunakan oleh pengguna anggaran.

Untuk tahun 2012 target efisien belanja ini adalah sebesar minimal 5 % atau apabila realisasi belanja kurang dari 5 % dari total belanja maka efisien belanja perlu dipertanyakan. Sementara realisasi sebesar 4,91 %. Hal ini disebabkan bahwa pada Perubahan APBD 2012 dilakukan pengetatan anggaran di SKPD termasuk melakukan penyesuain terhadap anggaran yang kemungkinan bersisa seperti TPPNS, BBM, Gaji dan tunjangan.

g. Persentase belanja modal terhadap total belanja dengan target 29 % sesuai dengan Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN Tahun 2010 – 2014, namun realisasi sebesar 14,4% karena keterbatasan pendanaan daerah untuk membiayai belanja modal.

2. Sasaran strategis Optimalisasi penerimaan daerah dengan Indikator kinerja sebagai berikut :

a. Kontribusi PAD terhadap pendapatan daerah.

Kontribusi PAD terhadap pendapatan daerah mencerminkan kemandirian daerah untuk membiayai kebutuhan pendanaan dalam penyelenggaran pemerintahan.

Target tahun 2012 sebesar 10 %, karena keterbatasan sumber daya alam, namun realisasi sebesar 10,68 %. Kontribusi terbesar dari PAD ini adalah pendapatan dari RSUD Dr. Adnaan WD.

b. Persentase realisasi penerimaan pajak daerah

Jumlah penerimaan pajak daerah pada tahun anggaran 2012 sebesar Rp. 5.720.646.198,- dari target yang ditetapkan sebesar Rp.5.710.408.000,- atau capaian 100,18 %. Dari penerimaan pajak daerah tersebut yang paling besar memberikan kontribusi terhadap PAD adalah dari pajak penerangan jalan yaitu sebesar Rp.3.453.650.903,- diikuti pajak restoran dan BPHTB masing-masing penerimaan sebesar Rp. 952.791.138,- dan Rp.757.596.550,-.

c. Persentase realisasi penerimaan retribusi daerah

Jumlah penerimaan dari retribusi daerah pada tahun anggaran 2012 sebesar Rp.7.515.311.400,- dari target sebesar Rp. 8.901.526.197,- atau capaian 84,43%. Tidak tercapainya penerimaan retribusi daerah ini terutama berasal dari retribusi penggantian biaya cetak akte capil dimana realisasi tahun anggaran 2012 sebesar Rp.33.530.000,- atau 60,96 % dari target sebesar Rp. 55.000.000,-, selanjut retribusi pemakian alat pemadam kebakaran dari target Rp. 31.500.000,- terealisasi sebesar Rp. 20.317.500 atau 64,50% dan retribusi parkit ditepi jalan umum target sebesar Rp. 1.250.000.000,- dapat direalisir sebesar Rp. 823.081.000,- atau 65,85%.

3. Sasaran strategi meningkatnya pengetahuan aparatur dalam pengelolaan keuangan daerah dan barang milik daerah dengan indikator sasaran sebagai berikut :

Jumlah aparatur pengelola keuangan daerah yang mengikuti sosialisasi sebanyak 76 orang antara Pejabat Penatausahaan Keuangan SKPD, bendahara pengeluaran dan bendahara penerimaan atau capaian 100%.

b. Jumlah aparatur yang mengikuti bimbingan teknis pengelolaan barang milik daerah.

Jumlah aparatur yang mengikuti bimbingan teknis pengelolaan barang milik daerah sebanyak 93 orang, yang diikuti oleh penyimpan dan pengurus barang di SKPD. Capaian sebesar 100%.

Dengan diikutinya sosialisasi pengelolaan keuangan daerah dan bimbingan teknis pengelolaan barang milik daerah diharapkan pengetahuan aparatur lebih meningkat dan pada gilirannya pengelolaan keuangan daerah akan lebih kedepannya.

3.4. Tantangan dan Peluang Pengembangan Pelayanan SKPD.

Berdasarkan analisis terhadap rencana strategis kementerian terkait dan Dinas Pengelolaan Keuangan Daerah Propinsi Sumatera Barat dan hasil telaahan terhadap rencana tata ruang wilayah yang berimplikasi sebagai tantangan dan peluang bagi pengembangan pelayanan SKPD pada lima tahun mendatang, dimana tantangan dan peluang tersebut sebagai berikut :

a. Peluang

1. Adanya peraturan perundang-undangan yang memberikan keleluasaan bagi daerah untuk mengelola potensi yang ada.

berupa Dana Alokasi Umum, Dana Alokasi Khusus dan bagi Hasil Pajak dan Bukan Pajak.

2. Adanya komitmen yang sama antara pemerintah pusat dan pemerintah propinsi untuk meningkatkan kualitas pengelolaan keuangan daerah. Komitmen pemerintah pusat dan pemerintah propinsi yang secara terus-menerus mengupayakan peningkatan kualitas pengelolaan keuangan daerah yang diwujudkan dengan memberikan pusnish dan reward terhadap pemerintah daerah yang pengelolaan keuangan daerahnya dinilai baik seperti memberikan dana insentif daerah dan memberikan sangsi bagi daerah yang terlambat penetapan perda APBD dengan melakukan penundaan terhadap transfer Dana Alokasi Umum.

3. Letak Geografis Kota Payakumbuh yang berada pada pintu gerbang Sumatera Barat bagian Timur dan merupakan daerah relatif aman dari akibat yang ditimbulkan gempa dan tsunami.

Letak geografis Kota Payakumbuh yang berada di pintu gerbang Sumatera Barat Bagian Timur yang dilewati oleh masyarakat Kota Pekanbaru yang menuju ke Kota Padang, Bukittinggi atau kabupaten/Kota lainnya diwilayah Sumatera Barat memberikan peluang bagi daerah untuk menarik masyarakat dari kota Pekanbaru untuk singgah dan menginap di Kota Payakumbuh. Disisi lain Kota Payakumbuh yang relatif aman dari akibat yang ditimbukan gempa dan tsunami sehingga para investor akan lebih tertarik melakukan investasi di Kota Payakumbuh dibandingkan di Kota Padang.

Dari kondisi tersebut pada gilirannya akan membawa dampak terhadap pendapatan asli daerah.

4. Tersedianya anggaran yang dialokasikan oleh Pemerintah melalui kementerian terkait dan Propinsi Sumatera Barat.

hasil pajak untuk Kabupaten/kota dan alokasi dana lainnya baik berupa bantuan keuangan maupun dana dekonsentrasi.

b. Tantangan

1. Terjadinya perubahan SOTK dan mutasi sehingga menimbulkan dampak psikologis pada aparatur.

Perubahan struktur organisasi tata kerja akibat adanya beberapa perubahan peraturan yang dilahirkan oleh Pemerintah seperti pengalihan kewenangan pemungutan BPHTB dan PBB P2 sehingga fungsi-fungsi tersebut harus diakomodir dalam struktur organisasi. Disisi lain terjadinya mutasi dan promosi yang menimbulkan dampak psikologis pada aparatur, disamping itu pejabat pengelola keuangan daerah tidak bisa dilakukan secara instan namun harus dimulai dari bawah sehingga pejabat lebih memahami pelaksanaan pengelolaan keuangan daerah untuk memberikan telaahan terkati dengan kebijakan yang akan diambil atau ditetapkan oleh kepala daerah.

2. Peraturan Pemerintah sering berobah-obah.

Peraturan pemerintah tentang pengelolaan keuangan yang relatif sering berobah-robah antara lain pedoman pengelolaan keuangan daerah yang sudah beberapa kali dirobah dan terakhir lahirnya peraturan tentang standar akuntansi pemerintah daerah yang harus diimplementasikan pada tahun 2014.

3. Kurangnya kesadaran masyarakat dan dunia usaha dalam membayar pajak dan retribusi daerah.

Kurangnya kesadaran masyarakat dan dunia usaha membayar pajak dan retribusi, antara lain pemungutan pajak restoran yang seharusnya dilakukan oleh pengelola rumah makan atau restoran kenyataan masih banyak yang tidak melakuka hal ini dan kasus-kasus lainnya seperti pembayaran PBB.

4. Kurangnya personil yang memiliki keahlian di bidang keuangan dan teknologi informasi.

seluruh SKPD. Di sebagian besar SKPD ini menjadi persoalan termasuk staf yang mengurus barang milik daerah dan personil yang menguasai teknologi informasi.

BAB III

ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh merupakan salah satu SKPD di Pemerintah Kota yang memberikan pelayanan kepada masyarakat disamping pelayanan yang diberikan kepada aparatur daerah. Dalam rangka pemberian pelayanan ini tentu saja masih terdapat permasalahan-permasalahan yang ditemukan. Permasalahan-permasalahan tersebut sebagai berikut :

1. Masih kurangnya kualitas SDM aparatur di bidang pengelolaan keuangan dan aset daerah. Hal ini disebabkan terjadinya perubahan peraturan perundang-undangan sehingga mengharuskan aparatur untuk mengikuti perkembangan perubahan tersebut dengan lebih banyak belajar dan membaca serta memahami peratura tersebut. Disamping itu, perkembangan teknologi informasi juga tidak dimbangi dengan kemampuan untuk mengimplementasikan teknologi tersebut.

2. Sarana dan prasarana yang belum memadai. Idealnya sebagai SKPD Dinas Pendapatan, pengelolaan keuangan dan aset memiliki gedung kantor sendiri, sehingga kenyamanan dan keleluasaan dalam bekerja dapat dirasakan.

3. Kurangnya kesadaran masyarakat dan dunia usaha untuk membayar pajak dan retribusi daerah.

4. Kesalahan kode rekening dalam penganggaran. Hal ini disebabkan masih kurangnya pemahaman SKPD terhadap pengelolaan keuangan daerah khususnya dalam memahami kode rekening penganggatan yang tepat.

5. Implementasi Sistim Informasi Keuangan Daerah yang belum optimal. Hal ini disebabkan sistim ini masih dalam rangka pengembangan dan penyesuaian dengan kebutuhan penatausahaan keuangan daerah. Disamping itu, jaringan yang masih terbatas sehingga di SKPD tertentu terasa sangat lambat dalam proses pengentrian data.

6. Pemahaman terhadap pengelolaan barang milik daerah yang masih terbatas. Hal ini ditandai masih adanya barang milik daerah yang keberadaannya tidak jelas termasuk status kepemlikannya seperti tanah.

3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan wakil Kepala Daerah Terpilih.

Berdasarkan visi kepala daerah terpilih periode 2012 – 2017 yaitu Terwujudnya Payakumbuh Menjadi Kota yang Maju, Sejahtera dan Religius, Pro rakyat, Berbasis Ilmu Pengetahuan dan Pendidikan yang Berlandaskan Kepada Adat Basandi Syarak, Syarak Basandi Kitabullah, maka dijabarkanlah misi yaitu :

1. Menjadikan Payakumbuh sebagai pusat pertumbuhan ekonomi baru di Sumatera Barat.

2. Menciptakan perekonomian yang bergairah bagi setiap pelaku ekonomi serta rasa aman dan kenyamanan masyarakat dalam melakukan aktifitas usaha.

3. Mewujudkan tata kelola pemerintahan yang baik, profesional dan bebas KKN.

4. Mewujudkan masyarakat yang berakhlak mulia dan menjunjung tinggi nilai-nilai agama ditengah masyarakat.

5. Mewujudkan pemerataan dan kualitas pendidikan untuk mewujudkan sumber daya manusia yang memiliki kompetensi tinggi secara ilmu dan moral.

7. Melakukan revitalisasi nagari dan pemberdayaan kelembagaan masyarakat dan Kota Payakumbuh.

8. Mengembangkan sarana dan prasarana olah raga, infrastruktur penunjang kegiatan seni dan budaya

9. Memaksimalkan pembangunan infrastruktur dan fasilitas umum sesuai dengan Rencana Tata Ruang Wilayah (RTRW).

Selanjutnya berdasarkan visi dan misi di atas,yang berkaitan dengan tugas pokok dan fungsi DPPKA adalah misi ke 3 yaitu mewujudkan tata kelola pemerintahan yang baik, profesional dan bebas KKN dengan tujuan :

1. Terwujudnya pengelolaan keuangan dan barang milik daerah yang berkualitas.

2. Terwujudnya kemandirian keuangan daerah.

Dengan sasaran :

1. Mendapatkan Laporan Keuangan Pemerintah Daerah (LKPD) berstatus Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksaan Keuangan (BPK)

2. Meningkatnya Pendapatan Asli Daerah (PAD) dan rasio kemandirian keuangan daerah,

3. Optimalisasi pengelolaan keuangan daerah. Dengan strategi :

1. Meningkatkan efisiensi, transparansi, efektifitas dan akuntabilitas penggunaan anggaran dan pengelolaan barang milik daerah.

2. Menggali sumber-sumber pendapatan daerah yang baru

3. Meningkatkan kinerja pengelolaan keuangan daerah berdasarkan prinsip transparansi, efisiensi dan akuntabilitas.

Dengan kebijakan :

1. Melakukan pengelolaan barang milik daerah secara tertib, efisien, efektif dan akuntabel melalui penerapan aplikasi sistim informasi manajemen barang milik daerah.

4. Peningkatan kualitas belanja daerah dalam APBD.

5. Penetapan dan penyampaian Rancangan Perda APBD dan Rancangan Perda Pertanggungjawaban Pelaksanaan APBD.

6. Meningkatkan kontribusi PAD terhadap total pendapatan daerah.

Berdasarkan visi, misi, tujuan, sasaran, strategi dan arah kebijakan di atas dan dikaitkan dengan identifikasi permasalahan-permasalahan pelayanan DPPKA, maka dapat disampaikan beberapa faktor-faktor penghambat dan pendorong pelayanan DPPKA yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah sebagai berikut :

1. Faktor penghambat.

a. Masih kurangnya kualitas SDM aparatur di bidang pengelolaan keuangan dan aset daerah.

Untuk mengatasi kekurangan kualitas SDM ini, bisa dilakukan dengan memberikan kursus, pelatihan atau pendidikan formal secara bertahap. b. Belum adanya SKPD yang secara spesifik menangani teknologi

informasi.

Apabila ada SKPD yang mengelola teknologi informasi seperti Kantor Inforkom atau Kantor Pengolah Data Elektronik maka penanganan jaringan dapat dilakukan secara tersentral dan lebih efisien, tidak seperti saat ini masing-masing SKPD yang memiliki sistim informasi seperi SIPKD, LPSE, E-KTP, Sistim Admninistrasi Kepegawaian, Website Pemerintah Kota, SISMIOP dan lain-lainnya berjalan secara sendiri sehingga mengakibatkan terjadinya pemborosan anggaran.

2. Faktor Pendorong.

a. Motivasi dan kemauan keras untuk bisa meningkatkan pengetahuan dan pemahaman terhadap peraturan pengelolaan keuangan dan barang milik daerah.

b. Komitmen pimpinan terhadap peningkatan kinerja pengelolaan keuangan dan barang milik daerah.

3.3. Telaahan Renstra K/L dan Renstra DPKD Provinsi Sumatera Barat

Berdasarkan telaahan rencana strategi Kementerian Dalam Negeri dan Kementerian Keuangan serta Rencana Strategis DPKD Provinsi Sumatera Barat maka dapat disampaikan faktor penghambat dan faktor pendorong dari pelayanan DPPKA yang mempengaruhi permasalahan pelayanan DPPKA ditinjau dari sasaran jangka menengah rennstra K/L ataupun Renstra DPKD Provinsi Sumatera Barat.

1. Faktor Penghambat

a. Peraturan yang dikeluarkan oleh pemerintah sering berubah-ubah sehingga menimbulkan kebingungan di Pemerintah Daerah khususnya dalam pengelolaan keuangan daerah.

b. Penyusunan Petunjuk teknis kegiatan Dana Alokasi Khusus yang masih di pengaruhi unsur politik atau intervensi lembaga DPR.

c. Masih banyak alokasi dana dari Pemerintah Pusat maupun Propinsi yang diberikan ke Pemerintah Daerah telah diperuntukan penggunaannya, sehingga Pemerintah Daerah yang masih mengandalkan dana perimbangan menjadi terbatas untuk mengalokasikan program dan kegiatan sesuai dengan urusan dan kewenangan Pemerintah Daerah. d. Masih ada dana dekonsentrasi dan tugas perbantuan dari Kementerian

terkait mewajibkan adanya dana sharing atau pendamping dari Pemerintah Daerah.

2. Faktor Pendorong.

a. Adanya komitmen yang sama dari Pemerintah Pusat dan Pemerintah Propinsi dalam peningkatan kinerja pengelolaan keuangan daerah.

c. Adanya Forum Komunikasi Pengelola Keuangan Daerah di Propinsi, sehingga bisa dijadikan sebagai media dalam berkomunikasi terhadap permasalahan keuangan di Propinsi Sumatera Barat.

d. Adanya Komunikasi Manajemen Data Nasional Sistim Informasi Keuangan Daerah (KOMANDAN SIKD) sehingga mempermudahkan Pemerintah Daerah menyampaikan data atau laporan keuangan ke Kementerian Keuangan.

3.4. Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup Strategis.

Faktor-faktor penghambat dan pendorong dari pelayanan DPPKA yang mempengaruhi permasalahan DPPKA ditinjau dari implikasi RTRW dan KLHS, sebagai berikut :

1. Faktor Penghambat.

a. Terbatasnya lahan di pusat kota yang digunakan untuk daerah parkir, sehinggi parkir kendaraan menggunakan badan jalan.

b. Kota Payakumbuh sebagai kota agraris dengan luas tanah untuk sawah lebih kurang 34,45%, sehingga sangat dilema apabila digantikan dengan areal perumahan, industri dan perhotelan.

2. Faktor Pendorong

a. Kota Payakumbuh secara geografis terletak pada daerah yang relatif aman dari resiko yang diakibatkan oleh gempa dan tsunami, sehingga membuka peluang bagi investor untuk menanamkan modal ke daerah. b. Suhu udara di Kota Payakumbuh yang relatif sejuk, sehingga memberikan

kenyamanan terhadap wisatawan untuk menginap atau bermalam.

3.5. Penentuan Isu-isu strategis

Berdasarkan permasalahan-permasalahan yang mempengaruhi pelayanan DPPKA Kota Payakumbuh seperti yang telah diuraikan di atas yaitu : 1. Masih kurangnya kualitas SDM aparatur di bidang pengelolaan keuangan dan

aset daerah.

3. Kurangnya kesadaran masyarakat dan dunia usaha untuk membayar pajak dan retribusi daerah.

4. Kesalahan kode rekening dalam penganggaran.

5. Implementasi Sistim Informasi Keuangan Daerah yang belum optimal.

6. Pemahaman terhadap pengelolaan barang milik daerah yang masih terbatas. Maka dapat dirumuskan isu-isu strategis dalam pelaksanaan tugas dan fungsi DPPKA yang harus diperhatikan aau dikedepankan dalam perencanaan pembangunan karena memiliki dampak yang sangat signifikan apabila tidak diantisipasi yaitu :

1. Masih relatif kurangnya kepercayaan aparatur dan masyarakat dibidang pengelolaan keuangan dan barang milik daerah.

Isu strategis ini diangkat didasari atas pertanyaan yang timbul dari masyarakat atas hibah dan bantuan sosial yang diberikan dengan adanya perbedaan besaran hibah dan bantuan sosial yang diberikan, bahkan tahun lalu bantuan untuk masyarakat yang terkena musibah kebakaran tidak dapat diberikan karena terhalang oleh Peraturan pemerintah tentang pemberian hibah dan bantuan sosial. Di sisi lain permasalahan terhadap pelelangan kendaraan dinas yang dianggap tidak transparan dan tidak adil juga menjadi perbincangan dikalangan aparatur.

2. Kurangnya pemahaman SKPD dalam pengelolaan keuangan dan barang milik daerah.

BAB IV

VISI, MISI, TUJUAN, SASARAN, STRATEGI DAN KEBIJAKAN

4.1. Visi dan Misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Visi SKPD adalah gambaran arah pembangunan atau kondisi masa depan yang ingin dicapai SKPD melalui penyelenggaraan tugas dan fungsi dalam kurun waktu 5 (lima) tahun yang akan datang. Visi dan misi SKPD harus jelas menunjukkan apa yang menjadi cita-cita layanan terbaik SKPD baik dalam upaya mewujudkan visi dan misi kepala daerah maupun dalam upaya mencapai kinerja pembangunan daerah pada aspek kesejahteraan, layanan, dan peningkatan daya saing daerah dengan mempertimbangkan permasalahan dan isu strategis yang relevan.

Berdasarkan hal di atas, visi Dinas Pendapatan, Pengelolaan Keuangan dan Aset kota Payakumbuh untuk kurun waktu 2013 – 2017 adalah :

“ Terwujudnya Pengelolaan Keuangan dan Aset Daerah Secara Profesional dengan Berbasis Teknologi Informasi”

Misi SKPD adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi SKPD. Rumusan misi SKPD yang baik membantu lebih jelas penggambaran visi SKPD yang ingin dicapai, serta menguraikan upaya-upaya apa yang harus dilakukan oleh SKPD bersangkutan. Dalam suatu dokumen perencanaan, rumusan misi menjadi penting untuk memberikan kerangka bagi tujuan dan sasaran yang ingin dicapai, dan menentukan jalan yang akan ditempuh untuk mencapai visi SKPD.

Untuk mewujudkan visi di atas, maka misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh adalah :

1 Mewujudkan pengelolaan keuangan dan Aset daerah yang transparan, efisien, efektif, ekonomis, adil, merata, akuntabel dan auditabel.

2 Menggali potensi dan meningkatkan pengelolaan sumber-sumber pendapatan daerah.

4 Menerapkan Sistim Informasi Pengelolaan Keuangan Daerah yang berbasis teknologi informasi dan dapat diakses oleh semua pihak..

4.2. Tujuan dan Sasaran Jangka Menengah Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Tujuan adalah pernyataan-pernyataan tentang hal-hal yang perlu dilakukan untuk mencapai visi, melaksanakan misi, memecahkan permasalahan, dan menangani isu strategis daerah yang dihadapi.

Berdasarkan definisi di atas, maka tujuan yang hendak dicapai oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh berdasarkan visi dan misi di atas adalah:

1. Terwujudnya kepercayaan aparatur dan masyarakat dibidang pengelolaan keuangan dan barang milik daerah.

2. Terwujudya peningkatan pemahaman SKPD dalam pengelolaan keuangan daerah.

Sasaran adalah hasil yang diharapkan dari suatu tujuan yang diformulasikan secara terukur, spesifik, mudah dicapai, rasional, untuk dapat dilaksanakan dalam jangka waktu 5 (lima) tahun ke depan. Perumusan sasaran perlu memperhatikan indikator kinerja sesuai tugas dan fungsi SKPD atau kelompok sasaran yang dilayani, serta profil pelayanan yang terkait dengan indikator kinerja.

Berdasarkan definisi di atas, maka sasaran yang ingin dicapai oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah “

1. Meningkatnya kualitas pengelolaan keuangan daerah dan barang milik daerah 2. Optimalisasi penerimaan daerah

3. Meningkatnya Pengetahuan aparatur dalam pengelolaan keuangan daerah dan barang milik daeah.

digunakan sebagai sarana untuk melakukan tranformasi, reformasi, dan perbaikan kinerja birokrasi. Perencanaan strategik tidak saja mengagendakan aktivitas pembangunan, tetapi juga segala program yang mendukung dan menciptakan layanan masyarakat tersebut dapat dilakukan dengan baik, termasuk di dalamnya upaya memberbaiki kinerja dan kapasitas birokrasi, sistem manajemen, dan pemanfaatan teknologi informasi.

Berdasarkan hal di atas, maka strategi yang dilakukan untuk mencapai tujuan dan sasaran DPPKA dengan melakukan analisis terhadap kekuatan, kelemahan, peluang dan tantangan yang dihadapi oleh DPPKA untuk kurun waktu 5 (lima) tahun ke depan sebagaimana matrik berikut :

MATRIK SWOT DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET KOTA PAYAKUMBUH

1. Adanya per UU yg memberikan keleluasaan bg daerah utk mengembangkan potensi

2. Adanya komitmen yg sama antara pemerintah & Pemprov

3. Adanya kemauan dan keinginan dalam melakansanakan tugas

1. kurangnya kualitas sumber daya aparatur

2. Kurangnya koordinasi antar bidang

3. Kurangnya disiplin aparatur 4. Kurangnya sarana dan

prasarana

W + O = Status Quo

Mengurangi kelemahan untuk memanfaatkan peluang.

ANCAMAN ( T )

1. Terjadinya perubahan SOTK dan mutasi sehingga menimbulkan dampak psikologis pada aparatur 2. Peraturan Pemerintah sering

berobah-obah.

3. Kurangnya kesadaran masyarakat & dunia usaha dlm membayar pajak/retribusi

4. Kurangnya personil yg memiliki keahlian di bid.keu dan TI

S + T = Status Quo

Menggunakan Kekuatan untuk mence – gah ancaman

W + T = Penghambat

Mengurangi kelemahan untuk mencegah dan mengatasi ancaman.

Alternatif Strategi

S + O =

1. Dengan berlakunya Otonomi Daerah membuka peluang bagi daerah kabupaten/kota untuk membuat Peraturan Daerah atau peraturan walikota yang berhubungan dengan pengelolaan keuangan dan aset daerah.

2. Dengan adanya dukungan dari pimpinan akan memotivasi staf dalam melaksanakan tugas dibidang pengelolaan keuangan daerah.

3. Letak Geografis Kota Payakumbuh yang merupakan daerah lintasan dan relatif aman dari gempa dan tsunami sehingga investor akan menanam modalnya sehingga membuka peluang bagi Dinas Pendapatan, Pengelola Keuangan dan Aset untuk menggali potensi pajak/retribusi.

4. Dengan tersedianya alokasi anggaran sehingga dapat mengembangkan dan melaksanakan tugas pokok dan fungsi.

W + O =

1. Di era otonomi daerah diharapkan akan mendorong aparatur untuk meningkatkan pengetahuan dan kemampuan, sehingga sumber daya aparatur semakin meningkat.

2. Dengan adanya alokasi anggaran dari pemerintah dan propinsi dapat dilakukan peningkatan sarana dan prasarana.

3. Dengan adanya sanksi yang tegas terhadap wajib pajak dan wajib retribusi yang tidak membayarkan kewajibannya dari Pemerintah Daerah memungkinkan dapat meningkatkan penerimaan pajak dan retribusi.

S + T =

1. Dengan adanya Perda dan perwako tentang pengelolaan keuangan dan barang milik daerah, sehingga kita mempunyai pedoman dalam melaksanaan tugas pokok dan fungsi

2. Adanya dukungan dari pimpinan akan menjadi pendorong bagi staf untuk menjalankan program kerja yang direncanakan.

3. Adanya kemauan dan keinginan dalam bekerja akan memudahkan untuk meningkatkan kualitas SDM.

pelatihan dan lain-lainnya sehingga dapat meningkatkan pengetahuan staf dibidang keuangan dan teknologi informasi.

W + T =

1. Kurangnya kualitas sumber daya aparatur dapat diatasi dengan penggantian personil, sehingga penempatan staf sesuai dengan keahliannya.

2. Kurangnya sarana dan prasarana dapat diatasi dengan pengadaan sarana yang baru.

3. Kurangnya kesadaran masyarakat membayar pajak dan retribusi daerah dapat diatasi dengan penerapan sanksi hukum yang tegas dan konsekuen.

Berdasarkan analisa SWOT di atas, dapat dirumuskan strategi untuk pencapaian tujuan dan sasaran DPPKA adalah :

1. Peningkatan kapasitas dan kemampuan sumber daya organisasi. 2. Peningkatan pemanfaatan teknologi informasi.

3. Membangun komitmen dengan stakeholder dalam peningkatan pengelolaan keuangan dan aset daerah.

Selanjutnya kebijakan yang dilakukan untuk mencapai tujuan dan sasaran DPPKA adalah

1. Menyusun Perda tentang APBD tepat waktu.

2. Menyusun laporan keuangan daerah secara transparan, efektig, efisien, akuntabel dan auditabel.

3. Menerbitkan peraturan daerah dan Perwako tentang Barang Milik Daerah 4. Melakukan percepatan pelaksanaan APBD.

5. Mengalokasikan belanja untuk kebutuhan publik lebih besar dari belanja aparatur.

6. Melakukan tindak lanjut terhadap hasil temuan.

7. Melakukan intensifikasi dan ekstensifikasi pendapatan daerah.

8. Mengadakan sosialisasi peraturan perundangan tentang keuangan daerah. 9. Mengadakan Bimtek pengelolaan Barang Milik Daerah.

BAB V

RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA, KELOMPOK SASARAN DAN PENDANAAN INDIKATIF

Rencana program , kegiatan dan indikator kinerja Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Kota Payakumbuh tahun 2013 – 2017 adalah sebagai berikut :

I. Program Pelayanan Administrasi Perrkantoran, dengan kegiatan sebagai berikut : 1. Penyediaan Jasa Surat Menyurat dengan indikator kinerja out put tersedianya

kebutuhan surat-menyurat dan indikator kinerja out come lancarnya komunikasi melalui surat-menyurat dengan SKPD terkait.

2. Penyediaan jasa komunikasi, sumber daya air dan listrik dengan indikator kinerja out put tersedianya pembayaran telpon dan listrik lampu jalan dan indikator kinerja out come tersedianya saluran telpon dan lampu jalan yang aktif.

3. Penyediaan Jasa Jaminan Barang Milik Daerah dengan indikator kinerja out put terlaksananya asuransi barang milik daerah dan indikator kinerja out come tersedianya jaminan barang milik daerah.

4. Penyediaan Jasa Pemeliharaan dan Perizinan Kendaraan dinas/operasional dengan indikator kinerja out put terlaksananya pembayaran pajak dan STNK kendaraan roda dua dan roda empat dan indikator kinerja out come tersedianya kendaraan dinas yang lunas pajak.

5. Penyediaan Jasa Administrasi Keuangan dengan indikator kinerja out put terlaksananya pembayaran honor PA, KPA, PPK, bendahara dan staf pengelola dan indikator kinerja out come terpenuhinya kebutuhan pejabat pengelola keuangan daerah.

6. Penyediaan Jasa Kebersihan Kantor dengan indikator kinerja out put tersedianya peralatan kebersihan kantor dengan indikator kinerja out come terpeliharanya kebersihan kantor.

8. Penyediaan Alat Tulis Kantor dengan indikator kinerja out put terlaksananya penyediaan alat tulis kantor dan indikator kinerja out come tersedianya kebutuhan ATK.

9. Penyediaan Barang Cetakan dan Penggandaan dengan indikator kienerja out put terlaksananya kebutuhan foto copy, cetak dan jilid dan indikator kinerja out come tersedianya surat-surat dan dokumen administrasi perkantoran

10. Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor dengan indikator kinerja out put terlaksananya penyediaan komponen instalasi listrik dan lampu dan indikator kinerja out come tersediannya komponen instalasi listrik / penerangan bangunan kantor.

11. Penyediaan Peralatan dan Perlengkapan Kantor dengan indikator kinerja out put tersedianya peralatan dan perlengakapan kantor dan indikator kinerja out come terpenuhinya peralatan dan perlengkapan kerja.

12. Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan dengan indikator kinerja out put tersedianya bahan bacaan dan indikator kinerja out come tersedianya informasi berita dan peraturan.

13. Penyediaan Makanan dan Minuman dengan indikator kinerja out put terlaksananya penyediaan makan dan minum rapat / tamu dan indikator kinerja out come terpenuhinya pelayanan makan dan minum kantor.

14. Rapat-rapat Koordinasi dan Konsultasi ke Luar Daerah dengan indikator kinerja out put terlaksananya koordinasi dan konsultasi keluar ke Pemerintah Pusat dan Pemerintah propinsi dan indikator kinerja out come meningkatnya pengetahuan dan wawasan aparatur.

II. Program Peningkatan sarana dan Prasarana Aparatur, dengan kegiatan sebagai berikut :

1. Pengadaan kendaraan dinas dengan indikator kinerja out put tersedianya kendaraan dinas operasional dan kendaraan perorangan dinas dan indikator kinerja out come meningkatnya pelayanan.

2. Pemeliharaan rutin/berkala kendaraan dinas/operasiomal dengan indikator kinerja out put terlaksananya pemeliharaan kendaraan dinas roda dua dan roda empat dan indikator kinerja out come tersedianya kendaraan dinas yang siap pakai untuk kepentingan dinas.

dinas beserta perlengkapannya dan indikator kinerja out come meningkatnya kedisiplinan aparatur.

IV. Program Peningkatan Kapasitas Sumber Daya Aparatur dengan kegiatan sebagai berikut :

1. Pendidikan dan Pelatihan Formal dengan indikator kinerja out put terlaksananya pemberian bantuan penyusunan tesis dan skripsi bagi pegawai izin belajar dan indikator kinerja out come tersedianya aparatur yang berkualitas.

2. Sosialisasi Peraturan Perundang-undangan dengan indikator kinerja out put terlaksananya sosialisasi peraturan perundang-undangan tentang pengelolaan keuangan dan aset daerah dan indikator kinerja out come tersedianya aparatur yang memahami peraturan perundang-undangan.

V. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah, dengan kegiatan sebagai berikut :

1. Penyusunan Standar Satuan Harga, dengan indikator kinerja out put tersedianya buku standar biaya dan standar harga barang dan jasa dan indikator kinerja out come tersedianya data kewajaran harga dan biaya dalam penyusunan APBD dan pelaksanaan APBD.

2. Penyusunan Sistim dan Prosedur Pengelolaan Keuangan Daerah dengan indikator kinerja out put tersedianya peraturan walikota tentang sistim dan prosedur pengelolaan keuangan daerah dan indikator kinerja out come tersedianya pedoman pengelolaan keuangan daerah,

3. Penyusunan Ranperda ttg APBD dengan indikator kinerja out put tersedianya Ranperda dan Ranperwako tentang APBD dan indikator kinerja out come tersedianya pedoman dalam pelaksanaan dan penyelenggaran pemerintah daerah.

4. Penyusunan Ranperda ttg Perubahan APBD dengan indikator kinerja out put tersedianya Ranperda dan Ranperwako tentang Perubahan APBD dan indikator kinerja out come tersedianya pedoman dalam pelaksanaan dan penyelenggaran pemerintah daerah.

6. Penyusunan KUA dan PPAS dengan indikator kinerja out put tersedianya kebijakan umum APBD dan PPAS APBD dan indikator kinerja out come tersedianya pedoman dalam penyusunan APBD.

7. Penyusunan Ranperda tt Pertanggungjawaban Pelaksanaan APBD dengan indikator kinerja out put tersedianya Renperda tentang Pertanggungjawaban Pelaksanaan APBD dan indikator kinerja out come tersedianya Ranperda tentang Pertanggungjawaban Pelaksanaan APBD yang siap untuk diaudit. 8. Penyusunan Ranper KDH ttg Penjabaran Pertanggungjawaban Pelaksanaan

APBD dengan indikator kinerja out put tersedianya Perwako tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD dan indikator kinerja out come tersedianya Penjabaran Pertanggungjawaban Pelaksanaan APBD yang siap untuk di audit.

9. Pengembangan Sistem Informasi Pengelolaan Keuangan Daerah dengan indikator kinerja out put tersedianya sistim informasi pengelolaan keuangan daerah yang berkelanjutan dan indikator kinerja out come meningkatnya tata kelola keuangan daerah.

10. Sosialisasi Paket regulasi ttg pengelolaan keuangan daerah dengan indikator kinerja out put terlaksananya sosialisasi pengelolaan keuangan daerah dan indikator kinerja out come tersedianya aparatur yang memahami peraturan tentang pengelolaan keuangan daerah.

11. Intensifikasi & Ekstensfikasi Sumber2 Pendapatan Asli daerah dengan indikator kinerja out put terlaksananya pemungutan PAD dan pemberian reward dan indikator kinerja out come tercapainya realisasi PAD.

12. Intensifikasi & Ekstensfikasi Sumber2 Pendapatan PBB dengan indikator kinerja out put terlaksananya pemungutan PBB dan pemberian reward PBB dan indikator kinerja out come tercapainya realisasi PBB

13. Pendataan PAD dan PBB dengan indikator kinerja out put tersedianya data potensi PAD dan PBB dan indikator kinerja out come meningkatnya realisasi penerimaan PAD dan PBB.

15. Sosialisasi PAD dan PBB dengan indikator kinerja out put terlaksananya sosialisasi PAD dan PBB dan indikator kinerja out come tercapainya target PAD dan PBB

16. Pengadaan software SISMIOP dengan indikator kinerja out put tersedianya perangkat SISMIOP dan indikator kinerja out come meningkatnya ketersediaan sarana dan prasarana dalam pengelolaan PBB P2.

17. Penyelesaian TP-TGR keuangan daerah dengan indikator kinerja out put terlaksanya sidang TPTGR dan indikator kinerja out come terlaksananya pengembalian keuangan daerah yang tidak memenuhi ketentuan.

18. Pengendalian dan Penghapusan asset daerah dengan indikator kinerja out put terlaksananya pengendalian dan penghapusan aset daerah dan indikator kinerja out come terlaksananya tertib pengelolaan barang milik daerah

19. Pelaksanaan Pengelolaan barang/aset daerah dengan indikator kinerja out put terlaksananya pengelolaan barang milik daerah dan indikator kinerja out come meningkatnya manajemen pengelolaan barang milik daerah.

20. Rekonsiliasi dan Penyusunan Laporan penerimaan dan pengeluaran dengan indikator kinerja out put tersedianya laporan penerimaan dan pengeluaran dan indikator kinerja out come tersedianya laporan rekonsliasi pendapatan, belanja dan pembiayaan daerah yang akurat.

21. Pembinaan pelaksanaan pengelolaan keuangan daerah di SKPD dengan indikator kinerja out put terlaksananya pembinaan pengelolaan keuangan daerah dan indikator kinerja out come meningkatnya ketertiban dan kelancaran pengelolaan keuangan daerah di SKPD.

22. Inventarisasi dan sinkronisasi data tunjangan profesi guru dan tambahan penghasilan guru dengan indikator kinerja out put terlaksananya inventarisasi dan sinkronisasi data tunjangan profesi guru dan TPP guru dan indikator kinerja tersedianya data guru yang mendapatkan tunjangan profesi dan TPP.

23. Verifikasi dana hibah, bantuan sosial bantuan keuangan dengan indikator kinerja out put tersedianya dokumen perencanaan, pelaksanaan dan pertanggungjawaban hibah, bansos dan bantuan keuangan dan indikator kinerja out come meningkatnya pelayanan kepada masyarakat.

25. Sensus Barang Milik Daerah dengan indikator kinerja out put terlaksananya sensus barang milik daerah dan indikator kinerja out come tersedia data belanja milik daerah yang faktua.

26. Bimbingan Teknis Akuntansi Berbasis Akrual dengan indikator kinerja out put terlaksananya bimbingan teknis akuntansi berbasis akrual dan indikator kinerja out come tersedianya aparatur yang memahami akuntansi berbasisi akrual. 27. Penyusunan Kebijakan Akuntansi Daerah dengan indikator kinerja out put

tersedianya Peraturan Walikota yang mengatur kebijakan akuntansi dan indikator kinerja out come tersedianya pedoman dalam penganggaran dan pelaksanaan APBD.

28. Penyusunan Dokumen pelaksanaan perubahan Anggaran dengan indikator kinerja out put tersedianya Dokumen Pelaksanaan Perubahan APBD dan indikator kinerja out come terlaksananya anggaran berbasis kinerja.

29. Penyusunan Dokumen pelaksanaan anggaran dengan indikator kinerja out put tersedianya Dokumen Pelaksanaan Anggaran dan indikator kinerja out come terlaksananya anggaran berbassis kinerja.

30. Rekonsiliasi data belanja pegawai Kota Payakumbuh dengan indikator kinerja out put tersedianya laporan komposisi belanja pegawai dan indikator kinerja out come tersedianya sinkronisasi data belanja pegawai.

31. Fasilitasi dan Pemuktakhiran Data Agen Konsolidator Elektronik Audit dengan indikator kinerja out put tersedianya dara elektronik audit dan indikator kinerja out come meningkatnya kinerja tata kelola keuangan daerah yang efektif, efisien, transparan, akuntabel dan auditabel.

VI. Program Perencanaan Pembangunan Daerah dengan kegiatan Penyusunan Renstra SKPD dengan indikator kinerja out put tersedianya Rencana Strategis DPPKA dan indikator kinerja out come tersedianya dokumen perencanaan pembangunan daerah.

VII. Program Peningkatan Pelayanan dengan kegiatan sebagai berikut :

1. Peningkatan Operasional BLUD dengan indikator kinerja out put terlaksananya operasional BLUD dan indikator kinerja out come meningkatnya pelayanan BLUD

BAB VI

INDIKATOR KINERJA

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET

Indikator kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh yang mengacu pada tujuan dan sasaran RPJMD adalah sebagai berikut:

1. Opini laporan keuangan pemerintah daerah dengan target Wajar Tanpa Pengecualian.

2. Penetapan Perda APBD tepat waktu dengan target tanggal 31 Desember tahun sebelumnya.

3. Persentase realisasi belanja terhadap anggaran belanja dengan target sebesar 95 %.

4. Persentase sisa lebih perhitungan anggaran tahun lalu terhadap total pendapatan dengan target kurang dari 10 %.

5. Persentase efisiensi belanja daerah dengan target 5 %.

6. Persentase belanja pegawai terhadap total belanja dengan target sebesar 50%. 7. Persentase belanja modal terhadap total belanja dengan target 29 %.

8. Kontribusi PAD terhadap pendapatan daerah dengan target sebesar 10 %. 9. Persentase realisasi penerimaan pajak daerah dengan target 100%.

10. Persentase realisasi penerimaan retribusi daerah dengan target 100%.

11. Jumlah aparatur yang mengikuti sosialisasi keuangan daerah dengan target sebanyak 76 orang.

BAB VII

PENUTUP

Dalam rangka penyelenggaraan Pemerintahan Daerah diperlukan adanya suatu

perencanaan strategis dari setiap satuan kerja perangkat daerah. Setiap SKPD harus bisa

mengetahui peluang, ancaman, kelemahan dan kekuatan yang akan dihadapi dalam

pencapaian tujuan dan sasaran organisasi. Berkaitan dengan itu, sebagai suatu SKPD yang

mengemban tugas dalam bidang pengelolaan keuangan dan aset daerah, Dinas Pendapatan,

Pengelolaan Keuangan dan Aset harus mampu melaksanakan tugasnya dengan baik sesuai

rencana yang telah ditetapkan, baik dalam upaya meningkatkan penerimaan pendapatan

maupun dalam pengelolaan keuangan maupun barang milik daerah itu sendiri.

Penyusunan Rencana Strategis ini dalam rangka untuk memberikan arah dalam

pencapaian tugas pokok dan fungsi yang diemban oleh Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Kota Payakumbuh. Keberhasilan dalam pelaksanaan Rencana Strategis ini

sangat tergantung pada kebijakan dan kemampuan dalam upaya menurunkan tingkat

hambatan yang dihadapi serta pemanfaatan sumber-sumber kekuatan yang ada dalam suatu

satuan kerja.

Kami menyadari bahwa Rencana Strategi DPPKA 2013 – 2017 ini masih jauh dari

kesempurnaan, untuk itu saran dan kritik yang membangun sangat diharapkan demi

kesempurnaan renstra ini di masa yang akan datang. Selanjutnya rencana strategis ini akan

menjadi sumber dalam menetapkan kinerja tahunan organisasi yang merupakan tolok ukur dari

suatu sistem akuntabilitas kinerja. Dengan demikian akan tercipta keinginan untuk

meningkatkan kinerja yang baik dimasa mendatang.

Terima kasih kepada semua pihak yang telah membantu dan memberikan masukan

terhadap penyusunan renstra ini.

Payakumbuh, Februari 2013 KEPALA DPPKA KOTA PAYAKUMBUH

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena atas rahmat dan hidayahnya kami dapat menyusun dan menyelesaikan Rencana Strategik ( Renstra) Dinas Pendapatan. Pengelolaan Keuangan dan Aset Kota Payakumbuh untuk tahun 2013 – 2017 yang dapat digunakan sebagai pedoman dalam penyusunan rencana kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Payakumbuh untuk lima tahun kedepan. Selain itu rencana strategi ini diperlukan untuk meningkatkan pelaksanaan Pemerintahan yang lebih berdaya guna dan berhasil guna serta bertanggung jawab .

Perencanaan strategik merupakan suatu proses yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun dengan memperhitungkan potensi, peluang dan kendala yang ada atau mungkin timbul. Rencana strategik mengandung visi, misi, tujuan, sasaran, kebijakan dan program yang realistis dengan mengantisipasi perkembangan masa depan.

Dengan selesainya renstra ini, diharapkan semua pihak yang terkait dalam pelaksanaan program dan kegiatan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset dapat mempedomani renstra ini sehingga tujuan dan sasaran yang kita harapkan dalam pencapaian visi dan misi DPPKA untuk lima tahun kedepan dapat tercapai.

Terakhir kami menyadari bahwa rencana strategik ini masih jauh dari kesempurnaan dan masih membutuhkan perbaikan-perbaikan dan penyesuaian lebih lanjut selaras dengan perkembangan keadaan dan kondisi daerah Kota Payakumbuh. Untuk itu saran dan kritik yang membangun sangat diharapkan demi penyempurnan renstra ini di masa yang akan datang. Terima kasih.

Payakumbuh, Februari 2013 KEPALA DPPKA KOTA PAYAKUMBUH

D A F T A R I S I

BAB II : GAMBARAN PELAYANAN DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET KOTA PAYAKUMBUH ... 7 2.1. Tugas, Fungsi dan struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset ... 7 2.2. Sumber Daya Dinas Pendapatan, Pengelolaan Keuangan dan Aset ... 12 2.3. Kinerja Pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Aset ... 14 2.4. Tantangan dan Peluang Pengembangan Pelayanan SKPD ... 18 BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI ... 22 3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Aset ... 22 3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih .. 23 3.3. Telaahan Renstra K/L dan Renstra DPKD Provinsi Sumatera Barat ... 26 3.4. Telaahan Rencana Tata Ruang Wilayah dan Lingkungan Hidup Strategis ... 27 3.5. Penentuan Isu-Isu Strategis ... 27

BAB IV : VISI, MISI, TUJUAN, SASARAN, STRATEGI DAN KEBIJAKAN ...

29

4.1. Visi dan Misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset ...

4.3. Strategi dan Kebijakan Dinas Pendapatan, Pengelolaan Keuangan dan Aset ...

30

BAB V : RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA, KELOMPOK SASARAN DAN PENDANAAN INDIKATIF ...

34

BAB VI : INDIKATOR KINERJA DINAS PENDAPATAN,

PENGELOLAAN KEUANGAN DAN ASET ...

41