i

PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH

TERHADAP KINERJA PEMERINTAH DAERAH

(

Studi pada Satuan Kerja Perangkat Desa Kec. Bajeng Kab.Gowa)

SKRIPSI

Oleh

KIKI REZKY AMELIA

105731114216

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH

TERHADAP KINERJA PEMERINTAH DAERAH

(

Studi pada Satuan Kerja Perangkat Desa Kec. Bajeng Kab.Gowa)

SKRIPSI

Oleh

KIKI REZKY AMELIA

105731114216

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammdiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Karya ilmiah saya persembahkan kepada:

1. Kedua orang tua tercinta Ayahanda Haeruddin dan Ibunda Rosmiaty, yang telah memberikan semangat dan doa sehingga bisa menyelesaikan skripsi ini.

2. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberikan arahan dalam menyelesaikan karya ilmiah ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan semangat beserta dukungan dalam menyelesaikan karya ini.

MOTTO HIDUP

“Jagalah Allah, niscaya engkau akan mendapatkan-Nya di hadapanmu. Kenalilah Allah di waktu senggang, niscaya Dia akan mengenalmu di waktu susah.

Ketahuilah apa yang ditetapkan luput darimu, tidaklah akan menimpamu. Dan apa yang ditetapkan akan menimpamu, tidak akan luput darimu. Ketahuilah

bahwa kemenangan itu bersama kesabaran, dan kemudahan itu bersama kesulitan, dan bersama kesulitan ada kemudahan (HR. Tirmidzi)”

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

iv

LEMBAR PERSETUJUAN SKRIPSI

Judul Penelitian

: “

Pengaruh Sistem Akuntansi Keuangan Daerah Terahadap Kinerja Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Desa Kecamatan Bajeng Kabupaten Gowa).

Nama Mahasiswa : Kiki Rezky Amelia

No. Stambuk/ NIM : 105731114216

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi

: Universitas Muhammadiyah Makassar

Telah diujiankan serta dipertahankan di hadapan penguji pada Ujian Skripsi yang dilaksanakan pada tanggal 30 Januari 2021 di Fakultas Ekonomi

dan Bisnis di Ruangan IQ 7.1 Gedung Iqra Unismuh Makassar

Makassar, Januari 2021 Menyetujui

Pembimbing I Pembimbing II

Muh. Amir, SE., M.Si.Ak.CA Faidul Adziem, SE., M.Si

NIDN 09 NIDN 09

Mengetahui

Ketua Program Studi Akuntansi,

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama Kiki Rezky Amelia, NIM : 105731114216, diterima dan disahkan oleh Panitia Ujian Skripsi Berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 1442/2021, Pada tanggal 30 Januari 2021 M, Sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. 17 Jumadil Akhir 1442 H Makassar, 30 Oktober 2021 M

PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse (………….….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE., MM (………..) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE., MM (….………….) (WD I Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Agus Salim HR, SE., MM (….………….)

2. Muh. Amir, SE., M.Si.Ak.CA (….………….)

3. Faidul Adziem, SE., M.Si (….………….)

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

vi

SURAT PENYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini :

Nama

: Kiki Rezky Amelia

No. Stambuk/ NIM : 105731114216

Jurusan

: Akuntansi

Dengan Judul : Pengaruh Sistem Akuntansi Keuangan Daerah Terahadap Kinerja Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Desa Kecamatan Bajeng Kabupaten Gowa)

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim penguji addalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Makassar, 30 Januari 2021

Kiki Rezky Amelia

NIM 105731114216

Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi Akuntansi,

Ismail Rasulong, SE., MM Dr. Ismail Badollahi, SE,M.Si.Ak.CA.SCP

vii

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW berserta para keluarga, sahabat, dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Sistem Akuntansi Keuangan Daerah Terahadap Kinerja Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Desa Kecamatan Bajeng Kabupaten Gowa)

.”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultan Ekonmi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua terkasih bapak Haeruddin dan ibunda Rosmiaty yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan do’a tulus tak pamrih. Dan untuk saudara-saudaraku tercinta yang senatiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan do’a restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse S.Ag, Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasullong, SE., MM Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Dr. Ismail Badollahi., SE., M.Si., Ak., CA., CSP selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar

4. Bapak Muh. Amir, SE., M.Si. Ak.CA selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini selesai dengan baik.

5. Bapak Faidul Adziem, SE., M.Si selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga Ujian skripsi

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 Khususnya AK.16.D yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis

ix

9. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu namanya yang telah membeikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamannya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khaerat, Wassalamualaikum Warrahmatullahi Wabarakatu.

Makassar, Januari 2021

x

ABSTRAK

Kiki Rezky Amelia, Tahun 2021 Pengaruh Sistem Akuntansi Keuangan Daerah Terahadap Kinerja Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Desa Kecamatan Bajeng Kabupaten Gowa). Skripsi Program StudI Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muh. Amir dan Pembimbing II Faidul Adziem

Penelitian ini bertujuan untuk melakukan pengujian dan mengetahui Apakah Sistem Akuntansi Keuangan Daerah Memiliki Pengaruh Terhadap Kinerja Pemerintah Daerah. Penelitian ini merupakan penelitian eksplanatori yaitu untuk melihat hubungan kausalitas atau sebab-akibat dari variabel dependen dengan variabel independen. Adapun populasi dalam penelitian ini yaitu seluruh Staff keuangan yang ada pada kecamatan bajeng kabupaten gowa yaitu berjumlah 32 orang yang kemudian memenuhi kriteria sampel sebanyak 32 orang. Pengujian Hipotesis dilakukan dengan menggunakan alat uji SPSS for windows 24.0. Adapun hasil penelitian menunjukan sistem akuntansi keuangan daerah berpengaruh secara signifikan terhadap kinerja pemerintah daerah. Dapat dilihat pada nilai koefisien bX= 0,683 yang berarti bahwa nilai koefisien positif menunjukkan bahwa setiap kenaikan suatu persen variabel sistem akuntansi keuangan daerah, dengan asumsi variabel lain tetap, maka akan meningkatkan kinerja pemerintah daerah sebesar 0,683 (68,3%). Selanjutnya, berpengaruh siknifikan dapat dilihat pada Tabel 4.14. dimana pada tabel tersebut menunjukkan bahwa angka signifikansi pada variabel sistem akuntansi keuangan daerah adalah 0,000. Nilai yang dihasilkan lebih kecil dari tingkat angka signifikansi yaitu 0,05 sehingga peneliti dapat menyimpulkan bahwa sistem akuntansi keuangan daerah berpengaruh secara positif signifikansi terhadap kinerja pemerintah daerah. Semakin baik sistem akuntansi keuangan daerah maka akan baik juga kinerja pemerintah daerah.kinerja pemerintah daerah yang baik dalam organisasi merupakan tuntutan dari otonomi daerah yang mana masyarakat di era reformasi saat sekarang ini meminta pelayanan yang transparan dan responsif.

xi

ABSTRACK

Kiki Rezky Amelia, Year 2021 The Influence of Regional Financial

Accounting Systems on Local Government Performance (Study on Village Work Units, Bajeng District, Gowa Regency). Thesis of Accounting Study

Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Muh. Amir and Supervisor II Faidul Adziem

This study aims to test and determine whether the regional financial accounting system has an influence on local government performance. This research is an explanatory study, which is to see the causality or cause-effect relationship of the dependent variable with the independent variable. The population in this study were all financial staff in the Bajeng sub-district, Gowa regency, amounting to 32 people who then met the sample criteria as many as 32 people. Hypothesis testing is done using the SPSS for windows 24.0 test tool. The results of the study show that the regional financial accounting system has a significant effect on the performance of local governments. It can be seen in the coefficient value of bX = 0.683 which means that the positive coefficient value indicates that every increase in a percentage of the regional financial accounting system variable, assuming other variables are constant, will increase local government performance by 0.683 (68.3%). Furthermore, a significant effect can be seen in Table 4.14. where in the table shows that the significance number on the variable of the regional financial accounting system is 0.000. The resulting value is smaller than the level of significance, namely 0.05, so that researchers can conclude that the regional financial accounting system has a positive and significant effect on local government performance. The better the regional financial accounting system, the better the performance of the local government. Good local government performance in the organization is a demand for regional autonomy where people in the current reform era demand transparent and responsive services.

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN ... v

SURAT PERYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... viii

ABSTRACK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Theory Agency ... 5

2. Sistem Akuntansi Keuangan Daerah ... 6

3. Kinerja Pemerintah Daerah ... 9

B. Tinjauan Empiris ... 11

C. Kerangka Pikir ... 18

D. Hipotesis ... 19

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 21

B. Lokasi dan Waktu Penelitian ... 21

C. Definisi Operasional dan Pengukuran ... 21

D. Populasi dan Sampel ... 22

xiii

F. Metode Analisis Data ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 33

B. Hasil Penelitian ... 35 C. Pembahasan ... 50 BAB V PENUTUP A. Kesimpulan ... 52 B. Saran ... 52 DAFTAR PUSTAKA ... 53 LAMPIRAN ... 55

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Sebelumnya ... 14

Tabel 3.1 Kriteria Penelitian Sampel ... 23

Tabel 3.2 Bobot Nilai Instrument Penelitian ... 25

Tabel 4.1 Deskripsi Koesioner Responden ... 36

Tabel 4.2 Jenis Kelamin Responden... 36

Tabel 4.3 Umur Responden ... 37

Tabel 4.4 Lamanya Berkerja ... 37

Tabel 4.5 Hasil Uji Reliabilitas ... 38

Tabel 4.6 Hasil Uji Validitas Variabel Sistem Akuntansi Keuangn Daerah ... 39

Tabel 4.7 Hasil Uji Validitas Variabel Kinerja Pemerintah Daerah ... 40

Tabel 4.8 Hasil Uji Kolomogrov Smimov ... 43

Tabel 4.9 Hasil Uji Multikolonieritas ... 45

Tabel 4.10 Hasil Uji Analisis Regresi Linear Sederhana ... 47

Tabel 4.11 Hasil Uji Koefisien Determinasi ... 48

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep... 19

Gambar 4.1 Struktur Organisasi Kecamatan Bajeng ... 35

Gambar 4.2 Hasil Uji Normalitass ... 42

Gambar 4.3 Hasil Uji Histogram ... 44

xvi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ... 56

Lampiran 2 Tabulasi Data ... 60

Lampiran 3 Hasil Uji Kualitas Data ... 61

Lampiran 4 Hasil Uji Asumsi Klasik ... 71

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di era revormasi tuntutan masyarakat semakin meningkat atas pemerintahan yang baik. Pemerintah daerah sekarang ini dihadapkan oleh banyak tuntutan baik daari segi ekternal maupun dari segi internal. Dari segi ekternal yaitu dituntut untuk agar pemerintah daerah mampu menciptakan masyarakat daerah yang sejahtera sebagai suatu implikasi dan penerapan otonomi daerah yang mengedepankan akuntabilitas kinerja, sedangkan dari segi internal yaitu peningkatan kinerja yang optimal.

Kinerja menjadi kata kunci yang banyak dibicarakan diberbagai organisasi baik perusahaan maupun perguruan tinggi. Begitupun kinerja masuk dalam setiapaspek social ekonomi masyarakat. Hal ini terlihat dari banyaknya organisasi yang memasukan kata kinerja dalam visi dan misinya. Rosmawati (2011) mengatakan, pencapaian kinerja tidak hanya diharapkan kepada karyawan saja melainkan dalan jangka panjang diharapkan mampu meningkatkan kinerja kelembagaan.

Kinerja menjadi gambaran menegnai tingat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam stratergi perencanaan suatu organisasi. pengukuran suatu kinerja merupakan proses penilaian kemajuan pekerjaan terhadap tujuan daan sasaran yang telah ditentukan sebelumnya, termasuk informasi tentang efisiensi penggunaan sumber daya dalam menghasilkan output yang

bekualitas, membandingkan hasil kerja dengan rencana kerja, serta menujuk efektivitas tindakan dalam mencapai tujuan. (Hidayat, 2015)

Kinerja adalah suatu ukuran prestasi atau hasil dalam mengelola dan menjalankan suatu organisasi dimana berhubungan dengan segala hal yang akan dating, sedang dan telah dilakukan organisasi dalam kurun waktu tertentu (Annisa, 2017). Pengukuran kinerja adalah susatu proses dan proses yang sistematis untuk mengumpulkan, menganalisis dan menggunakan informasi serta menentukan efisiensi daerah diukur dengan indikator masukan, proses, keluaran, hasil, manfaat dan dampak (Mahsun, 2006)

Sistem akuntansi keuangan daerah menjadi salah satu faktor yang mempengaruhi kinerja pemerintah daerah, untuk menunjang dan memperkuat kinerja perlu dilakukan Sistem Akuntansi Keuangan Daerah (SAKD). Penerapan Sitem Akuntansi Keuangan Daerah (SAKD) ditegaskan dalam Permendagri Nomor 13 Tahun 2006 bab XI pasal 232 ayat 1 tentang pedoman pengelolaan keuang daerah ang menatakan sistem akuntansi keuangan daerah (SAKD) adalah serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer.

Faktor lain yang mempengaruhi kinerja pemerintaah daerah yaitu pengelolaan keuangan daerah. Dalam rangka mewujudkan tata kelola pemerintahan ynag baik, pemerintah terus melakukan berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan daerah, salah satunya dengan penyempurnaan sistem administrasi negara secara menyeluruh. Salah satu cara yang ditempuh pemerintah

dengan menerbitkan dan menyempurnakan perangkat peraturan perundang-undangan tentang pengelolaan keuangan negara/daerah (Rohman, 2007)

Data Sistem akuntansi keuangan daerah yang dilaksanakan secara efektif dan efisien sangatlah penting untuk menghindari adanya penyimpangan dan penyelewengan yang terjad. Oleh karena itu, para pengguna anggaran harus mengetahui dengan baik siklus pencatatan yang ada pada sistem akuntansi keuangan daerah yang menggambarkan setiap tahapan dalam proses yang dilakukan. Akuntansi yang dilaporkan dalam sistem Akuntansi Keuangan Daerah, dikaitkan dengan data nonfinansial seperti data statistic memungkinkan instansi pemerintah untuk menilai efisiensi, sejauh mana sumber daya yang ad atelah dimanfaatkan secara ekonomis dan penilaian efektivitas suatu instansi tersebut mampu memberikan pelayanan maksimum kepada masyarakat dengan sumber yang tersedia, termasuk menilai apakah hasil suatu program dapat mencapai konsekuensi-konsekuensi yang dituju. (Ireeuw, 2019)

Berdasarkan latar belakang di atas serta hasil-hasil dari penelitian terdahulu penulis tertarik untuk mengangkat judul Pengaruh Sistem Akuntansi Keuangan Daerah Terhadap Kinerja Pemerintah Daerah

(Studi Pada Satuan Kerja Perangkat Daerah Kab. Gowa)

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka rumusan masalah dalam penelitian ini adalah “Apakah Sistem Akuntansi Keuangan Daerah Memiliki Pengaruh Terhadap Kinerja Pemerintah Daerah?”

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas maka tujuan dalam penelitian ini adalah untuk mengetahui adanya pengaruh Sistem akuntansi keuangan daerah tehadap kinerja pemerintah daerah.

D. Manfaat Penelitian

1. Secara Teoritis

Hasil penelitian ini dapat berguna sebagai bahan masukan bagi ilmu pengetahuan, khususnya dibidang akuntansi terkait sistem akuntansi keuangan daerah. Selain itu, penelitian ini juga dapat dijadikan referensi bagi mahasiswa-mahasiswa jurusan akuntansi untuk menambah wawasan dan pengetahuan serta dapat digunakan sebagai pedoman untuk penelitian lebih lanjut.

2. Secara Praktis

Hasil penelitian dapat bermanfaat serta dapat memberikan gambaran langsung tentang bagaimana sistem akuntansi keuangan daerah terhadap kinerja pemerintah daerah. Dilihat dari sudut pandang instansi penelitian ini dapat memberikan gambaran tentang sistem keuangan daerah yang diterapkan saat ini guna meningkatkan laporan keuangan instansi dikemudian hari.

5 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka 1. Teori Keagenan

Teori keagenan merupakan perjanjian antara satu atau lebih principal dengan agen implementasi dari teori keagenan berupa perjanjian yang berisi proporsi hak dan kewajiban masing-masing pihak. (Jensen&Meckling, 1976). Namun, dalam prakteknya terdapat kepentingan yang berbeda antara principal dan agen sehingga menimbulkan konflik kepentingan atau agency problem. Untuk meminimumkan konflik tersebut principal dan agen sepakat untuk menjembatani konflik tersebut dengan pihak ketiga dengan menggunakan auditor (Jayanti, 2015)

Berkaitan dengan masalah keagenan, praktek pelaporan keuangan dalam akuntansi merupakan suatu konsep yang didasari oleh teori keagenan. Dalam pengelolaan keuangan daerah, pemerintah yang bertindak sebagai agen mempunyai kewajiban menyajikan informasi yang bermanfaat bagi para pengguna informasi keuangan pemerintah yang bertindak sebagai principal dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial maupun politik.

Teori ini digunakan untuk menjelaskan adanya hubungan antara rakyat sebagai principal dan pemerintah sebagai agen. Pemerintah sebegai kewajiban pihak pemeganamanah (agen) untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada

rakyat selaku pihak pemberi amanah (principal) ynag memiliki hak untuk meminta pertanggung jawaban tersebut.

2. Sistem Akuntansi Keuangan Daerah

Akuntansi adalah seperangkat informasi mengenai perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif dari unit-unit organisasi dalam lingkungan negara tertentu. Cara penyampaian informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik (Surwadjono, 2015)

Harahap (2011) menyatakan bahwa akuntansi adalah proses mengidentifikasikan, mengukur, dan menyampaikan informasi ekonomi sebagai bahan dalam hal mempertimbangkan berbagai alternatif dalam mengambil kesimpulan oleh penggunanya. Akuntansi merupakan alat komunikasi bisnis yang dapat memberikan informasi tentang kondisi ekonimi dari suatu bisnis.

Akuntansi keuangan daerah adalah Proses pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk pelaporan hasil-hasilnya dalam penyelenggaraan urusan pemerintah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia. (Tanjung, 2012)

Sistem Akuntansi Keuangan Daerah menurut Mulyadi (2008) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen dalam pengelolaan. Berdasarkan definisi diatas, maka

diketahui bahwa sistem akuntansi terdiri dari elemen-elemen pokok yaitu formulir, catatan serta laporan.

Menurut Abdul (2007) dalam Ireew (2019) Definisi dari Akuntansi Keuangan Daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi(keuangan) dari entitas pemerintah daerah (kabupaten,kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemerintah daerah (kabupaten, kota, atau provinsi). Menurut Kepmendagri No. 29 Tahun 2002 prosedur Sistem Akuntansi Keuangan Daerah meliputi :

Pencatatan

Penggolongan dan Pengikhtisaran Pelaporan

Laporan keuangan disusun untuk menyediakan informasi yang dilakukan oleh suatu entitas selama satu periode pelaporan. Laporan keuangan tersebut oleh bagian keuangan akan dilaporkan kepada pihak-pihak yang memerlukannya. Pihak-pihak-pihak yang memerlukannya antara lain : Dewaan Perwakilan Rakyat Daerah (DPRD); Badan Pengawas Keuangan; Investor; Kreditor; dan Donatur; Analisis dan Ekonomi dan Pemerhati Pemerintah Daerah; Rakyat; Pemerintah Daerah lain dan Pemerintah Pusat yang semuanya ada dalam lingkungan akuntansi keuangan daerah.

Dalam Sistem Akuntansi Keuangan Daerah, Halim (2012) menjelaskan sistem akuntansi pemerintah daerah secara garis besar terdiri atas empat prosedur akuntansi yaitu akuntansi penerimaan kas, akuntansi pengeluaran kas, akuntansi selain kas, dan akuntansi asset dan

disempurnakan oleh pemendagri menjadi 5 prosedur sistem akuntansi keuangan daerah yang meliputi sebagai berikut :

a) Prosedur Akuntansi Penerimaan Kas adalah serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan ynag berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaa APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer.

b) Prosedur Akuntansi Pengeluaran Kas adalah serangkaian proses, baik manual maupun terkomputerisasi, mulai dari pencatatan, penggolongan dan peringkasan transaksi atau kejadian keuangan, hingga pelaporan keuangn dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan pengeluaran kas pada SKPD.

c) Prosedur Akuntansi Aset Tetap/Barang Milik Daerah adalah serangkaian proses baik manual maupun terkomputerisasi, mulai dari pencatatan dan pelaporan akuntansi atas perolehan, hingga pemeliharaan, rehabilitas, penghapusan, pemindah tanganan, perubahan klasifikasi dan penyusutan terhadap asset yang dikuasai/digunakan SKPD.

d) Prosedur Akuntansi Selain Kas adalah serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan semua transaksi atau kejadian selain kas yang dapat dilakukan secara manual atau menggunakan aplikasi computer.

e) Penyajian Laporan Keuangan tujuan umumnya adalah untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial dan politik serta sebagai bukti pertanggungjawaban pengelolaan.

3. Kinerja Pemerintah Daerah

Kinerja adalah gambaran tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, visi, misi organisasi yang tertuang dalam perumusan perencanaan strategis suatu organisasi (Soleh, 2011). Kinerja dari suatu pemerintah daerah merupakan cerminan kualitas proses atau keberhasilan kegiatan/program yang telah dilakukan untuk mencapai tujuan-tujuan pembangunan yang diwujudkan dalam bentuk hasil berupa peningkatan pelayanan kepeda masyarakat. Kinerja pemerintah daerah memiliki arti yang sangat penting bukan saja bagi masyarakat selaku pemilik kedaulatan, dan para donator selaku penyumbang dana, tetapi juga penting bagi pemerintah Daerah selaku Eksekutif, terlebih-lebih bagi DPRD yang secara fungsional memiliki tanggungjawab atas pelaksanaan fungsi legislasi, fungsi anggaran dan fungsi pengawasan (Jauharusaniah, 2017).

Menurut Mahsun (2006) indikator kinerja pemerintah daerah adalah sebagai berikut :

Indikator masukan (Input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran Indikator Proses (Proses) dalam indikator ini, organisasi/instansi

merumuskan ukuran kegiatan, baik dari segi kecepatan, ketepatan, maupun tingkat akurasi pelaksanaan kegiatan tersebut.

Indikator Keluaran adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan/atau nonfisik

Indikator Hasil adalah sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung)

Indikator manfaat adalah segala sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan.

Arti penting kinerja pemerintah daerah di bagi menjadi enam bagian (Soleh, 2011) yaitu sebagai berikut:

a) Sebagai umpan balik bagi Kepala Daerah untuk memperbaiki kinerja pemerintah daerah dimasa yang akan datang.

b) Untuk mencapai kembali SKPD mana yang memberikan kontribusi terbesar dan SKPD mana yang kurang dalam memberikan konstribusi terhadap proses pencapaian visi kepala daerah serta mengidentifikasi berbagai faktor penyebab keberhasilan dan kekurangberhasilan dari setiap SKPD.

c) Untuk membangkitkan motivasi kerja Kepala SKPDdan jajarnnya agar berkerja lebih produktif.

d) Untuk merumuskan kembali kebijakan, program dan kegiatan yang dinilai lebih efektif berikut penganggarannya serta metode/teknik pelaksanaan yang lebih efisien dalam proses pencapaian visi

e) Melalui laporan kinerja, pemerintah daerah meniinformasikan tingkat keberhasilan/kegagalannya secara jujur serta menjelaskan berbagai faktor kegagalannya baik kepada masyarakat, kepada para pemberi donasi, kepada DPRD dan kepada pemerintah tingkat atasnya.

f) Meningkatkan derajat kepercayaan kepada masyarakat, bahwa dana public yang dipercayakan kepadanya, telah dipergunakan sesuai amanat yang diberikan.

B. Tinjauan Empiris

Penelitian ini mengacu pada beberapa penelitian yang telah dilakukan sebelumnya oleh beberapa ahli. Hasil-hasil yang ditemukan oleh peneliti tersebut digunakan sebagai referensi di dalam penelitian ini :

1. Ireeuw (2019) tentang “Pengaruh Pengelolaan Keuangan Daerah dan Sistem Akuntansi Keuangan Daerah terhadap Kinerja Pemerintah Daerah (Studi Empiris Pada Organisasi Perangkat Daerah Kota Jayapura)”. Hasil dari penelitian ini menunjukan bahwa: 1) Pengelolaan Keuangan Daerah tidak berpengaruh secara signifikan terhadap kinerja pemerintah; 2) Sistem Akuntansi Keuangan Daerah berpengaruh secara signifikan terhadap kinerja pemerintah daerah.

2. Primasari, dkk (2015) tentang “Pengaruh Akuntansi Keuangan Daerah terhadap Kualitas Informasi Laporan Keuangan: Dysfuncional Behavior sebagai Variabel Moderating (Studi Empiri pada Satuan Kerja Perangkat Daerah Kabupaten Banyumas)” Hasil penelitian menujukan bahwa pentingnya implementasi sistem akuntansi keuangan daerah dalam penilaian hasil kerja yang dilihat dari kualitas laporan keuangan yang dimoderasi oleh Dysfunctional Behavior mendukung sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pada SKPD Kabupaten Banyumas.

3. Hidayat (2015) tentang “Pengaruh Pengelolaan Keuangan Daerah dan Sistem Akuntansi Keuangan Daerah Terhadap Kinerja Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah di Kabupaten Padang Pariaman” Hasil penelitian menunjukan bahwa: 1) Pengelolaan Keuangan Daerah berpengaruh signifikan positif terhadap

Kinerja Pemerintah Daerah; 2) Sistem Akuntansi Keuangan Daerah berpengaruh signifikan positif terhadap kinerja pemerintah daerah.

4. Pujanira dan Taman (2017) tentang “Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Standar Akuntansi Pemerintahan, Dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Provinsi DIY” Hasil Penelitian menunjukan bahwa: 1) Kompetensi sumber daya manusia berpengaruh positif terhadap Kualitas Laporan Keuangan pemerintah daerah; 2) Penerapan standar akuntansi pemerintah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah; 3) Penerapan sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah; 4) Kompetensi Sumber daya manusia, penerapan standar akuntansi pemerintahan, dan penerapan sistem akuntansi keuangan daerah secara bersama-sama berpengaruh positif terhadap kualitas laporan keuangan pemerintah DIY.

5. Mokoginta, dkk (2017) tentang “ Pengaruh Sistem Pengendalian Intern dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah” Berdasarkan hasil penelitian yang telah dilakukan membuktikan bahwa 1) Sistem pengendalian intern berpengaruh negative signifikan terhadap kualitas laporan keuangan pemerintah; 2) Penerapan sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah.

6. Annisa (2017) tentang “Pengaruh Sistem Akuntansi Keuangan Daerah, Pengelolaan Keuangan Daerah, dan Good Governance Terhadap Kinerja Pemerintah Daerah” Adapun simpulan dari penelitian ini adalah: 1) Sistem

akuntansi keuangan daerah secara parsial berpengaruh signifikan terhadap kinerja pemerintah daerah. Pengaruh yang ditunjukan adalah positif; 2) Pengelolaan Keuangan daerah secara parsial berpengaruh signifikan terhadap kinerja pemerintah daerah. Pengaruh yang ditunjukan adalah positif.

7. Anitasari (2016) tentang “Pengaruh Sistem Akuntansi Keuangan Daerah dan Anggaran Berbasis Kinerja Terhadap Kinerja Pemerintah Daerah (Survei pada Satuan Kerja Perangkat Daerah Kota Cimahi). Hasil penelitian menunjukan bahwa: 1) Sistem akuntansi keuangan daerah berpengaruh terhadap kinerja pemerintah daerah pada satuan kerja perangkat daerah pemerintah kota Cimahi; 2) Anggaran berbasis kinerja berpengaruh terhadap kinerja pemerintah daerah pada satuan kerja perangkat daerah pemerintah kota Cimahi.

8. Jauharusaniah, dkk (2017) tentang “Pengaruh Pengelolaan Keuangan Daerah, Sistem Akuntansi Keuangan Daerah Dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Pemerintah Daerah Kota Tanjungpinang. Hasil pengujian secara parsial menunjukan bahwa pengelolaan keuangan daerah, sistem akuntansi keuangan daerah dan partisipasi penyusunan anggaran berpengaruh terhadap kinerja pemerintah daerah.

9. Nurillah (2014) tentang “Pengaruh Kompensasi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada SKPD Kota Depok). Hasil pengujian hipotesis adalah kompetensi SDM, penerapan Sistem Akuntansi keuangan daerah, pemanfaatan teknologi informasi dan

sistem pengendalian intern pemerintah mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Judul penelitian

Metode

Penelitian Hasil penelitian 1. Ireeuw (2019) Pengaruh Pengelolaan Keuangan Daerah dan Sistem Akuntansi Keuangan Daerah terhadap Kinerja Pemerintah Daerah (Studi Empiris Pada Organisasi Perangkat Daerah Kota Jayapura)”. Metode Kuantitatif

Hasil dari penelitian ini menunjukan bahwa: 1) Pengelolaan Keuangan Daerah tidak berpengaruh secara signifikan terhadap kinerja pemerintah; 2) Sistem Akuntansi Keuangan Daerah berpengaruh secara signifikan terhadap kinerja pemerintah daerah. 2. Primasari, dkk (2015) “Pengaruh Akuntansi Keuangan Daerah terhadap Kualitas Informasi Laporan Keuangan: Dysfuncional Behavior sebagai Metode Kuantitatif

Hasil penelitian menujukan

bahwa pentingnya

implementasi sistem akuntansi keuangan daerah dalam penilaian hasil kerja yang dilihat dari kualitas laporan keuangan yang

dimoderasi oleh

Dysfunctional Behavior

Variabel Moderating (Studi Empiri pada Satuan Kerja Perangkat Daerah Kabupaten Banyumas)”

akuntansi keuangan daerah terhadap kualitas laporan keuangan pada SKPD Kabupaten Banyumas. 3. Hidayat (2015) “Pengaruh Pengelolaan Keuangan Daerah dan Sistem Akuntansi Keuangan Daerah Terhadap Kinerja Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah di Kabupaten Padang Pariaman” Penelitian ini tergolong Kausatif

Hasil penelitian menunjukan bahwa: 1) Pengelolaan

Keuangan Daerah

berpengaruh signifikan positif terhadap Kinerja Pemerintah Daerah; 2) Sistem Akuntansi Keuangan Daerah berpengaruh signifikan positif terhadap kinerja pemerintah daerah.

4. Pujanira dan Taman (2017) “Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Standar Akuntansi Pemerintahan, Penelitian ini menggunak an Kausal Komparatif

Hasil Penelitian menunjukan bahwa: 1) Kompetensi sumber daya manusia berpengaruh positif terhadap Kualitas Laporan Keuangan pemerintah daerah; 2) Penerapan standar akuntansi

Dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Provinsi DIY” pemerintah berpengaruh positif terhadap kualitas

laporan keuangan

pemerintah daerah; 3) Penerapan sistem akuntansi

keuangan daerah

berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah; 4) Kompetensi Sumber daya manusia, penerapan standar akuntansi pemerintahan, dan penerapan sistem akuntansi keuangan daerah secara bersama-sama berpengaruh positif terhadap kualitas laporan keuangan pemerintah DIY 5. Mokoginta , dkk (2017) “ Pengaruh Sistem Pengendalian Intern dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Pendekatan Kuantitatif

Berdasarkan hasil penelitian yang telah dilakukan membuktikan bahwa 1) Sistem pengendalian intern berpengaruh negative signifikan terhadap kualitas

laporan keuangan

pemerintah; 2) Penerapan sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah. 6. Annisa

(2017)

“Pengaruh Sistem Akuntansi

Adapun simpulan dari penelitian ini adalah: 1)

Keuangan Daerah, Pengelolaan Keuangan Daerah, dan Good Governance Terhadap Kinerja Pemerintah Daerah”

Sistem akuntansi keuangan daerah secara parsial berpengaruh signifikan terhadap kinerja pemerintah daerah. Pengaruh yang ditunjukan adalah positif; 2) Pengelolaan Keuangan daerah secara parsial berpengaruh signifikan terhadap kinerja pemerintah daerah. Pengaruh yang ditunjukan adalah positif. 7. Anitasari (2016) “Pengaruh Sistem Akuntansi Keuangan Daerah dan Anggaran Berbasis Kinerja Terhadap Kinerja Pemerintah Daerah (Survei pada Satuan Kerja Perangkat Daerah Kota Cimahi). Metode yang digunakan adalah Penelitian Deskriptif

Hasil penelitian menunjukan bahwa: 1) Sistem akuntansi

keuangan daerah

berpengaruh terhadap kinerja pemerintah daerah pada satuan kerja perangkat daerah pemerintah kota Cimahi; 2) Anggaran

berbasis kinerja

berpengaruh terhadap kinerja pemerintah daerah pada satuan kerja perangkat daerah pemerintah kota Cimahi. 8. Jauharusa niah, dkk (2017) “Pengaruh Pengelolaan Keuangan Daerah, Sistem Akuntansi Keuangan Daerah Dan Deskriptif Kuantitatif

Hasil pengujian secara parsial menunjukan bahwa pengelolaan keuangan daerah, sistem akuntansi keuangan daerah dan partisipasi penyusunan anggaran berpengaruh

Partisipasi Penyusunan Anggaran Terhadap Kinerja Pemerintah Daerah Kota Tanjungpinang.

terhadap kinerja pemerintah daerah. 9. Nurillah (2014) “Pengaruh Kompensasi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada SKPD Kota Depok). Penelitian Kuantitatif

). Hasil pengujian hipotesis adalah kompetensi SDM,

penerapan Sistem

Akuntansi keuangan daerah, pemanfaatan teknologi informasi dan sistem pengendalian intern pemerintah mempunyai pengaruh positif dan signifikan terhadap kualitas

laporan keuangan

pemerintah daerah.

C. Kerangka Pikir

Kerangka berpikir adalah penjelasan sementara terhadap suatu gejala yang menjadi objek permasalahan kita. Kerangka berpikir ini disusun dengan berdasarkan pada tinjauan pustaka dan hasil penelitian yang relevan atau

terkait. Kerangka berpikir ini merupakan suatu argumentasi kita dalam merumuskan hipotesis. Dalam merumuskan suatu hipotesis, argumentasi kerangka berpikir menggunakan logika deduktif (untuk metode kuantitatif) dengan pengetahuan ilmiah sebagai premis dasarnya. Berikut adalah kerangka berpikir untuk penelitian ini.

Gambar 2.1 Kerangka Pikir

D. Hipotesis

PP Nomor 58 tahun 2005 Pasal 134 tentang pengelolaan keuangan daerah bahwa dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan daerah, perlu dirancang suatu sistem yang mengatur proses pengklasifikasian, pengukuran, dan pengungkapan seluruh transaksi keuangan yang disebut dengan sistem akuntansi keuangan daerah. Hasil penelitian terdahulu yang dilakukan Ireew (2019), menguji pengaruh pengelolan keuangan daerah dan sistem akuntansi keuangan daerah terhadap kinerja pemerintah daerah (studi empiris pada organissi perangkat daerah kota jayapura). Hasil penelitian menujukan bahwa Sistem Akuntansi Keuangan Daerah berpengaruh positif terhadap kinerja pemerintah daerah. Sistem Akuntansi Keuangan Daerah(X) (X) Kinerja Pemerintah Daerah (Y)

Berdasarkan penjelasan penelitian terdahulu, maka dapat ditarik sebuah hipotesis:

H1 : Sistem Akuntansi Keuangan Daerah berpengaruh Signifikan terhadap Kinerja Pemerintah Daerah.

21 BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dan dengan pendekatan espranatori. Metode penelitian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada Kantor Kecamatan Bajeng Kabupaten Gowa. Secara keseluruhan penelitian ini dilaksanakan selama 2 (dua) bulan yaitu bulan september dan oktober pada tahun 2020.

C. Definisi Operasional dan Pengukuran

Menurut Sugiyono (2016) Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Berdasarkan hubungan antara satu variable dengan variable lainnya dalam penelitian ini terdiri dari variable bebas (Independent variable) dan Variabel terikat (Dependent Variabel). Adapun penjelasannya sebagai:

1. V ariabel bebas (Independent variable)

Variabel Bebas adalah variabel yang dijelaskan atau dipengaruhi oleh variabel yang lainnya. Variabel bebas dalam penelitian ini adalah Sistem Akuntansi Keuangan Daerah. Sistem Akuntansi Keuangan Daerah dapat didefinisikan sebagai serangkaian prosedur saling berhubungan yang disusun sesuai suatu skema yang menyeluruh yang ditinjau untuk menghasilkan informasi dalam bentuk laporan keuangan yang digunakan oleh pihak intern dan pihak ekstern pemerintah daerah untuk mengambil keputusan ekonomi yang memiliki konsentrasi akuntansi.

Sistem akuntansi keuangan daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas-entitas pemerintah.

2.

Variabel Terikat (Dependent Variabel)Variabel Terikat adalah tipe variabel yang mejelaskan atau mempengaruhi variabel yang lain. Variabel dependen dalam penelitian ini adalah kinerja Pemerintah Daerah. Kinerja pemerintah daerah adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi

D. Populasi dan Sampel

Populasi adalah keseluruhan objek penelitian dan memenuhi karakteristik tertentu (Bahri, 2018:49). Jadi, berdasarkan definisi tersebut maka populasi dalam penelitian ini adalah seluruh Staff keuangan yang ada pada kecamatan bajeng kabupaten gowa yaitu bejumlah 32 orang

Sampel merupakan sebagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu (Bahri, 2018:49). Jadi, berdasarkan definisi tersebut maka dapat disimpulkan bahwa sampel dalam penelitian ini adalah staff keuangan yang ada pada kecamatan bajeng yang telah memberikan jawaban atas kuesioner yang telah disebar. Adapun jumlah sampel dalam penelitian ini yaitu sebanyak 32 sampel. Metode pemilihan sampel dalam penelitian ini adalah metode Purposive Sampling, metode ini digunakan agar data yang diperoleh sesuai dengan kriteria sampel untuk mencapai tujuan penelitian. Berdasarkan metode tersebut maka kriteria penentuan sampel dalam penelitian ini yaitu:

Tabel 3.1

Kriteria Penelitian Sampel

Keterangan

Jenis Kelamin Laki-laki

Perempuan

Umur 20 – 30 Tahun

31 – 40 Tahun >41 Tahun

Lama Bekerja 1 – 3 Tahun

3 – 5 Tahun >5 Tahuh

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini untuk variabel Sistem Akuntansi Keuangan Daerah (X1) dan Kinerja Pemerintah Daerah (Y) adalah dengan cara membagikan kuesioner (Angket). Kuesioner atau angket merupakan daftar perttanyaan yang diberikan kepada orang lain yang bersedia menberikan respon sesuai dengan permintaan pengguna. Tujuan penyebaran angket adalah untuk mencari informasi yang lengkap mengenai suatu masalah dari responden tanpa merasa khawatir bila responden memberikan jawaban yang tidak sesuai dengan kenyataan dalam mengisi daftar pertanyaan. (Bhakti Setyolaksono, 2011).

Jenis angket yang digunakan dalam penelitian ini adalah jenis angket tertutup (close form questioner), yaitu kuesioner yang disusun dengan menyediakan jawaban sehingga responden hanya memberi tanda jawaban yang dipilih sesuai keadaan yang sebenarnya. Kuesioner akan disebar pada Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Gowa. Kuesioner dalam penelitian ini dibuat dalam bentuk skala likert, Sebagai mana yang dinyatakan oleh (Ghozali, 2011) skala yang sering dipakai dalam penyusunan kuesioner adalah ordinal dalam bentuk skala likert yang berisi lima tingkat profesi jawaban. Setiap pertanyaan disediakan 5 alternatif jawaban yang memiliki skor 1-5 yaitu Sangat Setuju (SS), Setuju (S), Kurang Setuju (KS), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Adapun penskoran indikator sistem akuntansi keuangan daerah dan kinerja pemerintah daerah dapat dilihat pada tabel 3.2 sebagai berikut:

Tabel 3.2

Bobot Nilai Instrumen Penelitian

JAWABAN SKOR

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

F. Metode Analisis Data

Teknik analisis biasa dijelaskan sebagai usaha untuk menyusun dan mencari catatan-catatan observasi dan dokumentasi agar dapat meningkatkan pemahaman peneliti mengenai kasus yang sedang diteliti dan meyakinkannya sebagai temuan. Dimana teknik analisis yang digunakan yaitu:

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai suatu data. Dalam hai ini, statistik deskriptif menjelaskan mengenai karakteristik responden dan variabel yang digunakan. Gambaran umum mengenai karakteristik responden dijelaskan dengan tabel statistik responden yang diukur dengan skala nominal. Dimana skala nominal biasa disebut skala yang hanya membedakan kategori berdasarkan jenis atau macamnya.

Penyusunan kuesioner adalah dengan menggunakan skala likert dengan kuensioner variabel bebas dan variabel terikat. Skala likert di desain untuk menelaah seberapa kuat subjek setujuh atau tidak dengan

pertanyaan pada lima titik dengan susunan responden terhadap sejumlah item yang berkaitan dengan konsep atau variabel tertentu kemudian diajukan kepada tiap responden.

2. Uji Kualitas Data

Uji kualitas data ini bertujuan untuk mengetahui apakah data yang digunakan valid dan reliable sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian. Data yang diuji kualitasnya yaitu data kuesioner yang berupa data Sistem Akuntansi Keuangan Daerah (X) dan Kinerja Pemerinttah Daerah (Y). Adapun alat analisis uji kualitas data yang digunakan yaitu uji validitas menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur, dan Reliabilitas adalah suatu nilai yang menunjukkan konsisten suatu alat ukur pengukur dalam mengukur gejala yang sama.

a. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2016: 47). Dalam pengujian reliabilitas ini, peneliti menggunakan metode statistik Cronbach Alpha dengan signifikansi yang digunakan sebesar 0,6 dimana jika nilai Cronbach Alpha dari suatu variabel lebih kecil dari 0,6 maka butir pertanyaan tersebut tidak reliable.

Uji validitas digunakan untuk mengetahui apakah item-item yang ada di dalam kuesioner mampu mengukur perubah yang didapatkan dalam sebuah penelitian ini. Maksudnya untuk mengukur valid atau tidaknya suatu kuensioner dilihat jika pertanyaan dalam kuensioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuensioner tersebut.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Setelah itu tentukan hipotesis Ha :skor butir pertanyaan berkorelasi positif dengan total skor konstruk dan H0: skor butir pertanyaan tidak berkorelasi positif dengan total skor konstruk. Setelah menentukan hipotesis H0 dan Ha, kemudian uji dengan membandingkan r hitung (tabel corrected item-total correlation) dengan r tabel (tabel Product Moment dengan signifikansi 0,05) untuk degree of freedom (df) = n-2. Kuensioner dinyatakan valid apabila r hitung > r tabel .

Skala yang digunakan dalam penelitian ini adalah Skala Likert, atau skala lima tingkatan yaitu skala yang digunakan untuk mengukur sikap, pendapat, kondisi dan persepsi tentang fenomena sosial. Metode yang sering digunakan ini dikembangkan oleh Rensis Likert.

3. Uji Asumsi Klasik

Uji asumsi klasik digunakan agar hasil regresi yang telah dilakukan bisa dipastikan terbebas dari asumsi klasik. Terdapat beberapa jenis uji asumsi klasik yang digunakan pada penelitian ini, yaitu:

a. Uji Normalitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2016: 154). Model regresi yang baik adalah distribusi data normal atau paling tidak mendekati normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Normalitas dapat dideteksi dengan menilai penyebaran data (titik) pada sumber diagonal dari grafik. Jika data (titk) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi memenuhi asumsi normalitas. Jika ada (titik) menyebar menjauh dari garis diagonal, maka tidak menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi tidak memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

Uji heterokesdastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2016: 137). Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y telah diprediksi dan

sumbuh X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized.

Cara memprediksi ada tidaknya heteroskedastisitas dapat dilihat dari pola gambar scatterplot. Analisis pada gambar scatterplot yang menyatakan tidak terdapat heteroskedastisitas apabila:

1) Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0 pada sumbu Y.

2) Titik-titik data tidak mengumpul hanya diatas atau dibawah saja. 3) Penyebaran titik-titk data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali.

4) Penyebaran titik-titik data sebaiknya tidak berpola.

Jika plot membentuk pola tertentu (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika plot tidak membentuk pola tertentu, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y maka mengindikasikan telah terjadi homokedastisitas. Model regresi yang baik adalah plot yang mengindikasikan homokedastisitas atau tidak terjadi heteroskedastisitas.

c. Uji Multikolinieritas

Uji multikolinearitas ini dapat digunakan untuk menguji ada tidaknya hubungan linear antara satu variabel independen dengan variabel independen lainnya (Ghozali, 2016: 103). Dalam penelitian ini uji multikolinieritas digunakan untuk menguji apakah ada kolerasi

atau hubungan diantara variabel penerapan manajemen risiko perbankan dan penerapan audit internal. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak orthogonal, variabel orthogonal adalah variabel independen yang memiliki nilai korelasi antara sesama variabel independen sama dengan nol. Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya nilai multikolinearitas adalah nilai tolerance <0.10 atau sama dengan nilai VIF >10 .

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya. Model regresi berganda terdapat satu variabel depanden dan dua atau lebih variabel independen. Dalam praktek bisnis, regresi berganda justru lebih banyak digunakan, selain karena banyaknya variabel dalam bisnis yang perlu dianalisis bersama, juga banyak kasus regresi berganda lebih relevan digunakan (Singgih Santoso, 2018:369). Variabel independen terdiri dari manajemen risiko perbankan dan audit internal sedangkan variabel dependennya adalah kebijakan kredit.

Untuk menguji hipotesis tersebut, maka rumus persamaan regresi yang digunakan adalah sebagai berikut:

Dimana:

Y : Kinerja Pemerintah Daerah a : Konstanta

b : Koefisien regresi

X : Sistem Akuntansi Keuangan Daerah e : error

Dalam uji hipotesis ini dilakukan melalui: a. Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur kemampuan model dalam menjelaskan variasi variabel independen (Ghozali, 2016: 95). Dalam output SPSS, koefisien determinasi terletak pada tabel Model Summaryb dan tertulis Adjusted R Square.

Nilai R2 sebesar 1, berarti fluktuasi variabel dependen seluruhnya dapat dijelasakan oleh variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen. Jika nilai R2 berkisar antara 0 sampai dengan 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen. b. Uji Statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel

independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05 (Ghozali, 2016: 98). Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika t hitung > t tabel atau nilai sig < 0,05, maka dapat diartikan bahwa variabel bebas secara persial mempengaruhi variabel terikat secara signifikan (hipotesis diterima).

2) Jika t hitung < t tabel atau nilai sig > 0,05, maka dapat diartikan bahwa variabel bebas secara persial tidak mempengaruhi variabel terikat secara signifikan (hipotesis ditolak).

c. Uji Statistik F

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimaksukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji F bertujuan untuk menunjukkan apakah variabel independen atau variabel bebas yang dimasukkan kedalam model secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2016: 98). Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika F hitung > F tabel atau nilai sig < 0,05, maka dapat diartikan bahwa variabel bebas secara simultan (bersama-sama) mempengaruhi variabel terikat secara signifikan (hipotesis diterima).

2) Jika F hitung < F tabel atau nilai sig > 0,05, maka dapat diartikan bahwa variabel bebas secara simultan (bersama-sama) tidak mempengaruhi variabel terikat secara signifikan (hipotesis ditolak).

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah singkat kecamatan bajeng

Kecamatan bajeng merupakan salah satu bagian wilayah dari kabupaten gowa yang terletak di sebelah utara sungguminasa yang merupakan ibukota kabupaten gowa. Kecamatan bajeng dengan limbung sebagai ibukotanya, menyimpan berbagai cerita dan peristiwa yang mengiringi perjalanan sejarahnya sehingga sampai pada keadaan yang dapat kita saksikan sekarang ini. Nama limbung sangat besar arti atau maknanya, sehingga nama ini konon dapat dijumpai pada museum bahasa yang terkenal di negeri kincir angin Belanda. Limbung (bahasa Makassar) berarti tempat yang sejuk yang dilindungi pohon-pohon yang rindang, teduh, dingin, sunyi dan tidak bising. Limbung banyak dikenal sebagai salah satu daerah yang banyak melahirkan tokoh-tokoh pendidikan yang terkenal pada zamanya, sehingga daerah bajeng atau daerah limbing inu dikenal ssebagai kota perjunagan dan kota pendidikan.

Kecamatan bajeng sekarang ini telah mengalami kemajuan yang sangat pesat dan sangat berarti bagi masyarakat bajeng pada khususnya dan masyarakat gowa pada umumnya. Hal ini tidak terlepas dari peran figure yang pernah memimpin daerah ini serta dukungan dari segenap komponen masyarakat.

Dari segi geografis bajeng terdiri dari dataran dengan batas wilayah sebelah utara kecamatan pallangga, sebelah selatan kecamatan botonompo, sebelah timur kabupaten takalar, dan sebelah barat kecamatan bajeng barat.

2. Visi dan Misi Kantor Camat Kecamatan Bajeng. Visi :

Terwujudnya masyarakat yang berkualitas, mandiri dan berdaya saing dengan tata kelola pemeri tah yang lebih baik

Misi :

Meningkatkan kepuasan masyarakat terhadap pelayanan di kecamatan dan kelurahan

Meningkatkan kapasitas kelembagaan masyarakat kecamatan dan kelurahan

Mengembangkan kegiatan usaha-usaha ekonomi masyarakat dan keluarga.

Gambar 4.1

Struktur Organisasi Kecamatan Bajeng Kabupaten Gowa

B. Hasil Penelitian

1. Deskriptif Demografi Responden

Deskriptif demografi responden merupakan cara untuk memberikan gambaran mengenai karakteristik responden yang diukur dengan skala nominal yang menunjukkan besarnya frekuensi absolut dan presentase jumlah koesioner yang kembali, jenis kelamin, pendidikan, usia responden dan lamanya bekerja pada perusahaan.

CAMAT KASUBAG UMUM DAN KEPEGAWAIAN KELOMPOK JABATAN FUNGSIONAL SEKRETARIS CAMAT SEKSI TRANTIBUM SEKSI PEMERINTAHAN KASUBAG PERENCANAAN DAN KEUANGAN SEKSI PEMBINAAN DESA/KEL SEKSI PEMBERDAYAAN UMUM SEKSI PELAYANAN UMUM

Tabel 4.1

Deskripsi Koesioner Responden

Keterangan Absolut Presentase

Koesioner yang disebar 32 100%

Koesioner yang Kembali 32 100%

Koesioner yang dapat digunakan 32 100%

(Sumber: data sekunder yang diolah)

Dimana pada tabel 4.1 dapat dilihat bahwa koesioner yang disebar sebar sebanyak 32 koesioner atau sebesar 100%. Sedangkan koesioner yang kembali sebanyak 32 koesioner atau sebesar 100%. Dan koesioner yang dapat digunakan dalam penelitian ini sebanyak 32 koesioner atau sebesar 100%.

Tabel 4.2

Jenis Kelamin Responden

Jenis Kelamin Absolut Presentase

Perempuan 24 75%

Laki-Laki 8 25%

Jumlah 32 100%

(Sumber: data sekunder yang diolah)

Dimana pada tabel 4.2 dapat dilihat bahwa jumlah responden berdasarkan jenis kelamin terbanyak adalah perempuan yaitu sebanyak 24 atau sebesar 75%, sedangkan sisanya dipenuhi oleh jenis kelamin laki-laki sebanyak 8 atau sebesar 25%, Artinya sebagian besar responden yang mengisi koisioner adalah perempuan.

Tabel 4.3 Umur Responden

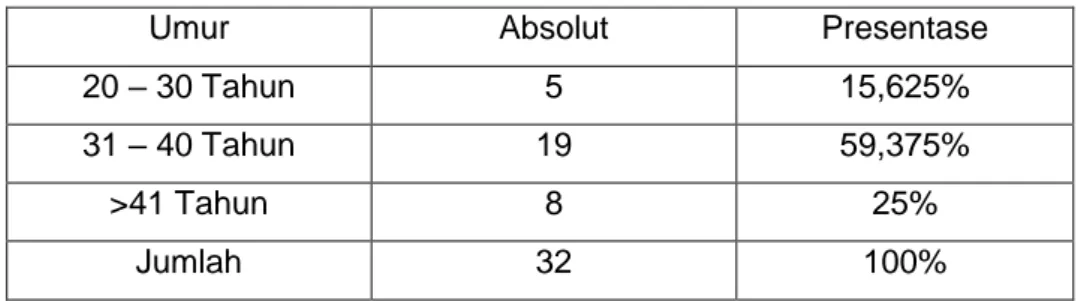

Umur Absolut Presentase

20 – 30 Tahun 5 15,625%

31 – 40 Tahun 19 59,375%

>41 Tahun 8 25%

Jumlah 32 100%

(Sumber: data sekunder yang diolah)

Dimana pada tabel 4.3 dapat dilihat bahwa jumlah umur responden dari umur 20-30 tahun sebanyak 5 orang atau sebesar 15,625%, umur responden dari 31-40 tahun sebanyak 19 orang atau sebesar 59,375%, dan diatas 41 tahun sebanyak 8 atau sebesar 25%.

Tabel 4.4 Lamanya Bekerja

Lama Bekerja Absolut Presentase

1 – 3 Tahun 3 9,375%

3 – 5 Tahun 6 18,75%

>5 Tahun 23 71,875%

Jumlah 32 100%

(Sumber: data sekunder yang diolah)

Dimana pada tabel 4.4 dapat dilihat bahwa jumlah responden berdasarkan lamanya bekerja adalah 1-3 tahun sebanyak 3 orang atau sebesar 9,375%, 3-5 tahun sebanyak 6 orang atau sebesar 18,75%, dan diatas 5 tahun sebanyak 23 orang atau 71,875%.

2. Uji Kualitas Data a. Uji Reliabilitas

Uji reabilitas adalah alat ukur atau pengukuran suatu kuesioner yang merupakan indikator dari variabel, dimana apabila reabilitas

yang dinyatakan bentuk angka, biasanya sebagai koefesien. Koefesien yang tinggi berarti reliabilitas yang tinggi.

Dalam pengujian reliabilitas ini, peneliti menggunakan metode statistik Cronbach Alpha dengan signifikasi yang digunakan sebesar 0,6 dimana jika nilai Cronbach Alpha dari suatu variabel lebih besar dari 0,6 maka butir pertanyaan yang diajukan dalam pengukuran istrumen tersebut memiliki reabilitas yang memadai. Begitupun juga sebaliknya jika nilai Cronbach Alpha dari suatu variabel lebih kecil dari 0,6 maka butir pertanyaan tersebut tidak realible.

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Jumlah butir

pertanyaan Cronbach Alpha Sistem Akuntansi Keuangan Daerah 10 butir 0,878

Kinerja Pemerintah Daerah 10 butir 0,866

(Sumber: data sekunder yang diolah)

Berdasarkan tabel 4.5 menunjukkan instrumen untuk setiap variabel penelitian ini adalah reliabel, karena α hitung > 0,6 pada variabel sistem akuntansi keuangan daerah memiliki α 0,878 > 0,6 dan variabel kinerja pemerintah daerah α 0,866 > 0,6.

b. Uji Validitas

Uji validitas digunakan untuk mengetahui apakah item-item yang ada di dalam kuesioner mampu mengukur perubah yang didapatkan dalam sebuah penelitian ini. Maksudnya untuk mengukur valid atau tidaknya suatu kuensioner dilihat jika pertanyaan dalam

kuensioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuensioner tersebut.

Uji validitas ini dapat dilakukan dengan menggunakan kolerasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Setelah itu tentukan hipotesis H0:skor butir pertanyaan berkolerasi positif dengan total skor konstruk dan Ha: skor butir pertanyaan tidak berkolerasi positif dengan total skor konstruk. Setelah menentukan hipotesis H0 dan Ha, kemudian uji dengan membandingkan r hitung (tabel corrected item-total correlation) dengan r tabel (tabel Product Moment dengan signifikansi 0,05) untuk degree of freedom (df) = n-2. Dimana n adalah jumlah sampel penelitian 32 responden sehingga diperoleh nilai (df)=32-2 atau dimana nilai (df) adalah 30 yaitu 0,349. Kuensioner dinyatakan valid apabila r hitung > r tabel.

Tabel 4.6

Hasil Uji Validitas Variabel Sistem Akuntansi Keuangan Daerah No Pertanyaan r hitung r tabel Kesimpulan

1 Prosedur pencatatan keuangan 0,843 0,349 Valid 2 Efektifitas pencatatan keuangan 0,729 0,349 Valid 3 Relevansi pencatatan kuangan yang dilakukan

0,766 0,349 Valid

4 Penyimpangan dalam pencatatan keuangan

0,646 0,349 Valid

5 Dampak pencatatan keuangan bagi instansi

0,617 0,349 Valid 6 Penyimpangan dalam penggolongan kegiatan/transaksi ekonomi 0,564 0,349 Valid