BAB IV

HASIL DAN PEMBAHASAN

Karakteristik Responden

Bagian ini menggambarkan responden dalam penelitian ini. Tabel dibuat untuk menggambarkan karakteristik responden dalam penelitian ini. Variabel-variabel yang coba digambarkan adalah jenis kelamin, status responden, sebaran kuesioner dan spesifikasi sampel penelitian. Semuanya dapat dilihat dalam tabel 4.1 sampai tabel 4.3 berikut ini :

Tabel 4.1

Jenis Kelamin dan Status Responden Jenis Kelamin Mahasiswa Akuntansi Persentase Akuntan Perusahaan

Persentase Total Persentase

Laki-Laki 11 26 % 22 50 % 33 38 % Perempuan 31 74 % 22 50 % 53 62 % Total 42 100 % 44 100 % 86 100 % Sumber: Data Yang Diolah (2015)

Pada tabel 4.1 menunjukkan bahwa mayoritas responden adalah perempuan sebanyak 53 orang responden dari total 86 responden. Sedangkan untuk sisanya sebanyak 33 orang responden merupakan responden berjenis kelamin laki-laki. Total responden untuk akuntan perusahaan adalah 44 responden dan mahasiswa akuntansi 42 responden. Jadi secara keseluruhan responden adalah 86 responden.

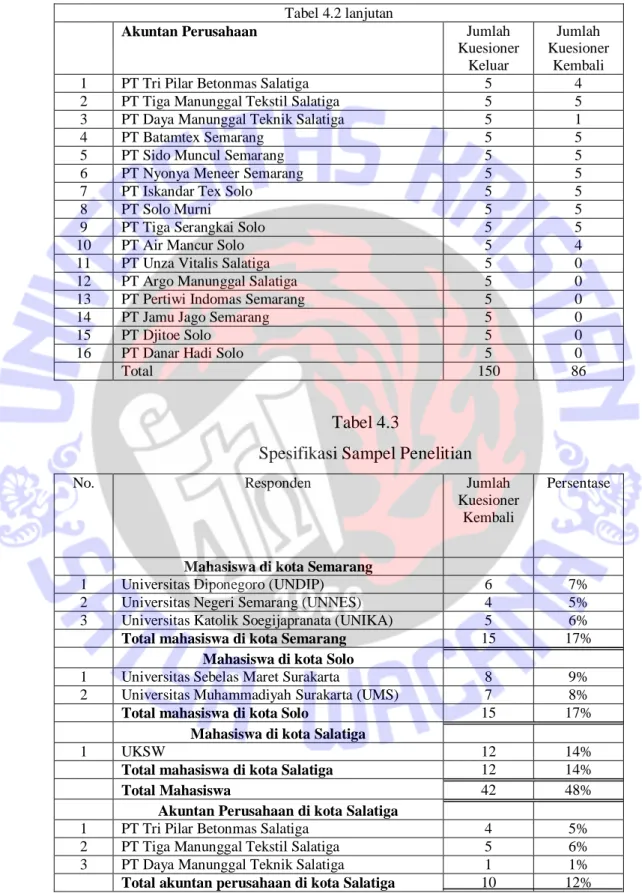

Tabel 4.2 Sebaran Kuesioner

No. Responden Jumlah

Kuesioner Keluar Jumlah Kuesioner Kembali Mahasiswa

1 Universitas Diponegoro (UNDIP) 10 6 2 Universitas Negeri Semarang (UNNES) 10 4 3 Universitas Katolik Soegijapranata (UNIKA) 10 5 4 Universitas Sebelas Maret Surakarta 15 8 5 Universitas Muhammadiyah Surakarta (UMS) 10 7

Tabel 4.2 lanjutan

Akuntan Perusahaan Jumlah

Kuesioner Keluar

Jumlah Kuesioner

Kembali 1 PT Tri Pilar Betonmas Salatiga 5 4 2 PT Tiga Manunggal Tekstil Salatiga 5 5 3 PT Daya Manunggal Teknik Salatiga 5 1 4 PT Batamtex Semarang 5 5 5 PT Sido Muncul Semarang 5 5 6 PT Nyonya Meneer Semarang 5 5 7 PT Iskandar Tex Solo 5 5

8 PT Solo Murni 5 5

9 PT Tiga Serangkai Solo 5 5 10 PT Air Mancur Solo 5 4 11 PT Unza Vitalis Salatiga 5 0 12 PT Argo Manunggal Salatiga 5 0 13 PT Pertiwi Indomas Semarang 5 0 14 PT Jamu Jago Semarang 5 0

15 PT Djitoe Solo 5 0

16 PT Danar Hadi Solo 5 0

Total 150 86

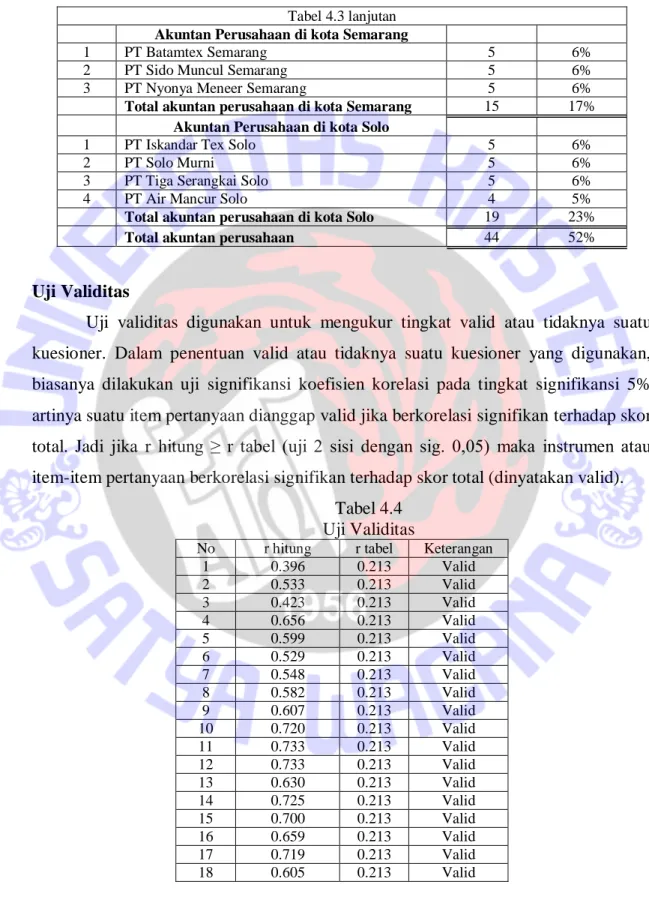

Tabel 4.3

Spesifikasi Sampel Penelitian

No. Responden Jumlah

Kuesioner Kembali

Persentase

Mahasiswa di kota Semarang

1 Universitas Diponegoro (UNDIP) 6 7% 2 Universitas Negeri Semarang (UNNES) 4 5% 3 Universitas Katolik Soegijapranata (UNIKA) 5 6%

Total mahasiswa di kota Semarang 15 17%

Mahasiswa di kota Solo

1 Universitas Sebelas Maret Surakarta 8 9% 2 Universitas Muhammadiyah Surakarta (UMS) 7 8%

Total mahasiswa di kota Solo 15 17%

Mahasiswa di kota Salatiga

1 UKSW 12 14%

Total mahasiswa di kota Salatiga 12 14%

Total Mahasiswa 42 48%

Akuntan Perusahaan di kota Salatiga

1 PT Tri Pilar Betonmas Salatiga 4 5% 2 PT Tiga Manunggal Tekstil Salatiga 5 6% 3 PT Daya Manunggal Teknik Salatiga 1 1%

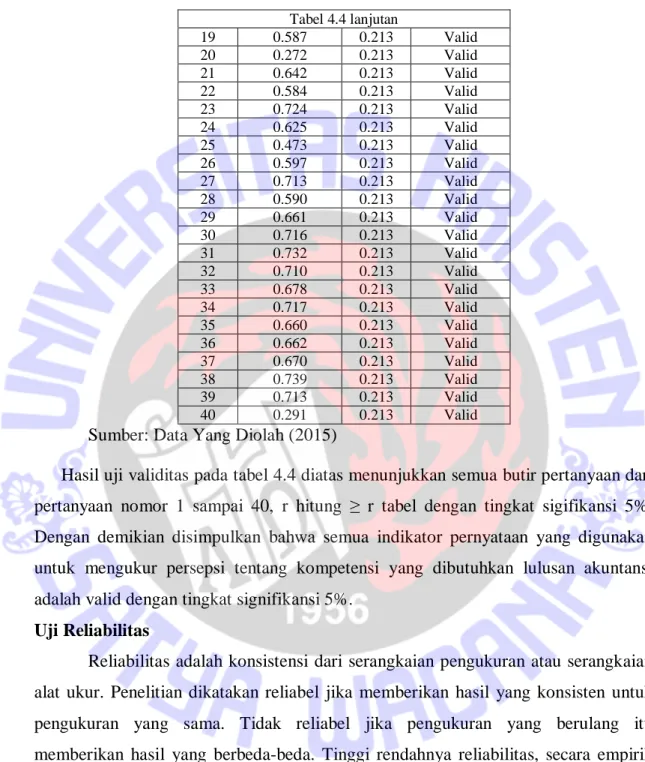

Akuntan Perusahaan di kota Semarang

1 PT Batamtex Semarang 5 6% 2 PT Sido Muncul Semarang 5 6% 3 PT Nyonya Meneer Semarang 5 6%

Total akuntan perusahaan di kota Semarang 15 17%

Akuntan Perusahaan di kota Solo

1 PT Iskandar Tex Solo 5 6%

2 PT Solo Murni 5 6%

3 PT Tiga Serangkai Solo 5 6% 4 PT Air Mancur Solo 4 5%

Total akuntan perusahaan di kota Solo 19 23%

Total akuntan perusahaan 44 52%

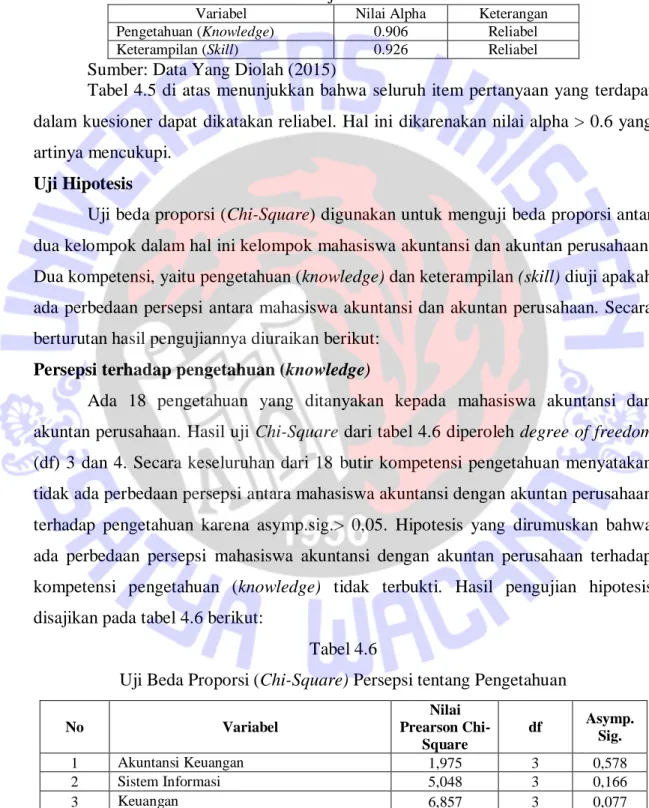

Uji Validitas

Uji validitas digunakan untuk mengukur tingkat valid atau tidaknya suatu kuesioner. Dalam penentuan valid atau tidaknya suatu kuesioner yang digunakan, biasanya dilakukan uji signifikansi koefisien korelasi pada tingkat signifikansi 5% artinya suatu item pertanyaan dianggap valid jika berkorelasi signifikan terhadap skor total. Jadi jika r hitung ≥ r tabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item-item pertanyaan berkorelasi signifikan terhadap skor total (dinyatakan valid).

Tabel 4.4 Uji Validitas

No r hitung r tabel Keterangan 1 0.396 0.213 Valid 2 0.533 0.213 Valid 3 0.423 0.213 Valid 4 0.656 0.213 Valid 5 0.599 0.213 Valid 6 0.529 0.213 Valid 7 0.548 0.213 Valid 8 0.582 0.213 Valid 9 0.607 0.213 Valid 10 0.720 0.213 Valid 11 0.733 0.213 Valid 12 0.733 0.213 Valid 13 0.630 0.213 Valid 14 0.725 0.213 Valid 15 0.700 0.213 Valid 16 0.659 0.213 Valid 17 0.719 0.213 Valid 18 0.605 0.213 Valid

Tabel 4.4 lanjutan 19 0.587 0.213 Valid 20 0.272 0.213 Valid 21 0.642 0.213 Valid 22 0.584 0.213 Valid 23 0.724 0.213 Valid 24 0.625 0.213 Valid 25 0.473 0.213 Valid 26 0.597 0.213 Valid 27 0.713 0.213 Valid 28 0.590 0.213 Valid 29 0.661 0.213 Valid 30 0.716 0.213 Valid 31 0.732 0.213 Valid 32 0.710 0.213 Valid 33 0.678 0.213 Valid 34 0.717 0.213 Valid 35 0.660 0.213 Valid 36 0.662 0.213 Valid 37 0.670 0.213 Valid 38 0.739 0.213 Valid 39 0.713 0.213 Valid 40 0.291 0.213 Valid Sumber: Data Yang Diolah (2015)

Hasil uji validitas pada tabel 4.4 diatas menunjukkan semua butir pertanyaan dari pertanyaan nomor 1 sampai 40, r hitung ≥ r tabel dengan tingkat sigifikansi 5%. Dengan demikian disimpulkan bahwa semua indikator pernyataan yang digunakan untuk mengukur persepsi tentang kompetensi yang dibutuhkan lulusan akuntansi adalah valid dengan tingkat signifikansi 5%.

Uji Reliabilitas

Reliabilitas adalah konsistensi dari serangkaian pengukuran atau serangkaian alat ukur. Penelitian dikatakan reliabel jika memberikan hasil yang konsisten untuk pengukuran yang sama. Tidak reliabel jika pengukuran yang berulang itu memberikan hasil yang berbeda-beda. Tinggi rendahnya reliabilitas, secara empirik ditunjukkan oleh suatu angka yang disebut nilai koefisien reliabilitas. Dalam uji ini menggunakan Cronbach’s alphadimana jika nilai alpha > 0.6 artinya reliabilitas mencukupi.

Tabel 4.5 Uji Reliabilitas

Variabel Nilai Alpha Keterangan Pengetahuan (Knowledge) 0.906 Reliabel Keterampilan (Skill) 0.926 Reliabel Sumber: Data Yang Diolah (2015)

Tabel 4.5 di atas menunjukkan bahwa seluruh item pertanyaan yang terdapat dalam kuesioner dapat dikatakan reliabel. Hal ini dikarenakan nilai alpha > 0.6 yang artinya mencukupi.

Uji Hipotesis

Uji beda proporsi (Chi-Square) digunakan untuk menguji beda proporsi antar dua kelompok dalam hal ini kelompok mahasiswa akuntansi dan akuntan perusahaan. Dua kompetensi, yaitu pengetahuan (knowledge) dan keterampilan (skill) diuji apakah ada perbedaan persepsi antara mahasiswa akuntansi dan akuntan perusahaan. Secara berturutan hasil pengujiannya diuraikan berikut:

Persepsi terhadap pengetahuan (knowledge)

Ada 18 pengetahuan yang ditanyakan kepada mahasiswa akuntansi dan akuntan perusahaan. Hasil uji Chi-Square dari tabel 4.6 diperoleh degree of freedom (df) 3 dan 4. Secara keseluruhan dari 18 butir kompetensi pengetahuan menyatakan tidak ada perbedaan persepsi antara mahasiswa akuntansi dengan akuntan perusahaan terhadap pengetahuan karena asymp.sig.> 0,05. Hipotesis yang dirumuskan bahwa ada perbedaan persepsi mahasiswa akuntansi dengan akuntan perusahaan terhadap kompetensi pengetahuan (knowledge) tidak terbukti. Hasil pengujian hipotesis disajikan pada tabel 4.6 berikut:

Tabel 4.6

Uji Beda Proporsi (Chi-Square) Persepsi tentang Pengetahuan

No Variabel Nilai Prearson Chi-Square df Asymp. Sig. 1 Akuntansi Keuangan 1,975 3 0,578 2 Sistem Informasi 5,048 3 0,166 3 Keuangan 6,857 3 0,077

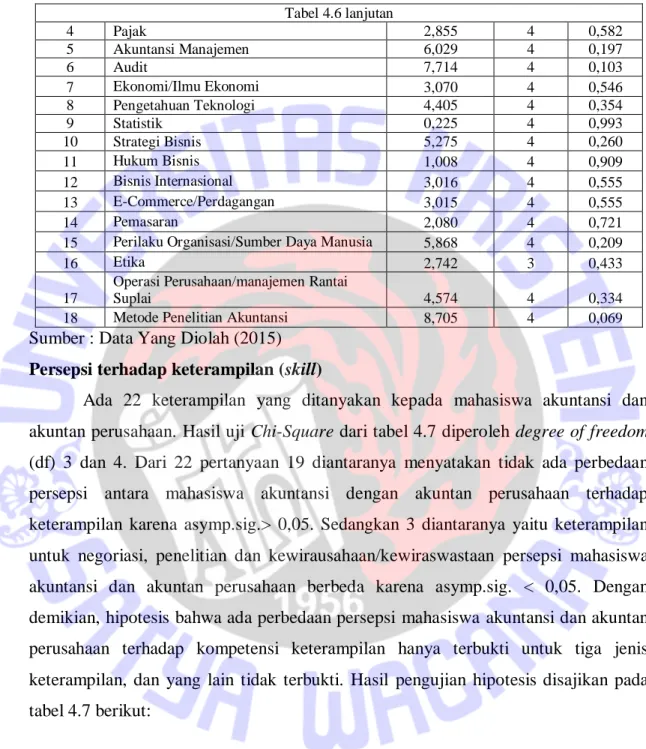

Tabel 4.6 lanjutan 4 Pajak 2,855 4 0,582 5 Akuntansi Manajemen 6,029 4 0,197 6 Audit 7,714 4 0,103 7 Ekonomi/Ilmu Ekonomi 3,070 4 0,546 8 Pengetahuan Teknologi 4,405 4 0,354 9 Statistik 0,225 4 0,993 10 Strategi Bisnis 5,275 4 0,260 11 Hukum Bisnis 1,008 4 0,909 12 Bisnis Internasional 3,016 4 0,555 13 E-Commerce/Perdagangan 3,015 4 0,555 14 Pemasaran 2,080 4 0,721 15 Perilaku Organisasi/Sumber Daya Manusia 5,868 4 0,209

16 Etika 2,742 3 0,433

17

Operasi Perusahaan/manajemen Rantai

Suplai 4,574 4 0,334

18 Metode Penelitian Akuntansi 8,705 4 0,069 Sumber : Data Yang Diolah (2015)

Persepsi terhadap keterampilan (skill)

Ada 22 keterampilan yang ditanyakan kepada mahasiswa akuntansi dan akuntan perusahaan. Hasil uji Chi-Square dari tabel 4.7 diperoleh degree of freedom (df) 3 dan 4. Dari 22 pertanyaan 19 diantaranya menyatakan tidak ada perbedaan persepsi antara mahasiswa akuntansi dengan akuntan perusahaan terhadap keterampilan karena asymp.sig.> 0,05. Sedangkan 3 diantaranya yaitu keterampilan untuk negoriasi, penelitian dan kewirausahaan/kewiraswastaan persepsi mahasiswa akuntansi dan akuntan perusahaan berbeda karena asymp.sig. < 0,05. Dengan demikian, hipotesis bahwa ada perbedaan persepsi mahasiswa akuntansi dan akuntan perusahaan terhadap kompetensi keterampilan hanya terbukti untuk tiga jenis keterampilan, dan yang lain tidak terbukti. Hasil pengujian hipotesis disajikan pada tabel 4.7 berikut:

Tabel 4.7

Uji Beda Proporsi (Chi-Square) Persepsi tentang Keterampilan

No Variabel Nilai Prearson Chi-Square df Asymp. Sig. 1 Analisis/Berpikir Kritis 5,992 4 0,200 2 Komunikasi Tertulis 2,421 3 0,490 3 Komunikasi Lisan 4,397 4 0,355 4 Teknologi Komputer 5,680 4 0,224 5 Pengambilan Keputusan 5,956 4 0,202 6 Keterampilan Interpersonal 3,331 4 0,504

7 Belajar Terus Menerus 5,923 4 0,205

8 Kerja Sama Tim 4,705 3 0,195

9 Pemodelan Keputusan Bisnis 2,632 4 0,621

10 Sikap Profesional 7,277 4 0,122 11 Kepemimpinan 2,295 4 0,682 12 Analisis Risiko 2,419 4 0,659 13 Pengukuran 1,821 4 0,769 14 Manajemen Proyek 2,387 4 0,665 15 Orientasi Pelanggan 3,844 4 0,428 16 Perubahan Manajemen 5,652 4 0,227 17 Negosiasi 9,902 4 0,042 18 Penelitian 11,538 4 0,021 19 Kewirausahaan/Kewiraswastaan 13.415 4 0,009

20 Pengelolan Sumber Daya 5,366 4 0,252

21 Keahlian Berdagang 8,368 4 0,079

22 Bahasa Asing 5,851 3 0,119 Sumber : Data Yang Diolah (2015)

Peringkat Kompetensi Pengetahuan (Knowledge) dan Keterampilan (Skill)

Pada bagian ini metode yang digunakan adalah rata-rata tertimbang. Rata-rata tertimbang adalah rata-rata yang dihitung dengan memperhitungkan frekuensi jawaban response untuk setiap pilihan jawaban. Metode ini digunakan untuk melihat variable yang paling dibutuhkan menurut mahasiswa akuntansi dan akuntan perusahaan. Untuk mencari peringkat tertinggi pada kompetensi pengetahuan dan keterampilan cara perhitungannya yaitu jumlah jawaban setiap item pertanyaan yang dijawab responden dibagi dengan jumlah responden.

Untuk kompetensi pengetahuan, dari 18 pertanyaan, dipilih 10 urutan skor rata-rata tertimbang tertinggi sebagai berikut.

Tabel 4.8

Peringkat Kompetensi Pengetahuan

Mahasiswa Akuntan perusahaan

No Pengetahuan Rerata No Pengetahuan Rerata

1 Akuntansi Keuangan 4.5 1 Akuntansi Keuangan 4.5 2 Keuangan 4.4 2 Keuangan 4.4

3 Audit 4.3 3 Pajak 4.2

4 Etika 4.2 4 Etika 4.2

5 Sistem Informasi 4.1 5 Sistem Informasi 4.1 6 Akuntansi Manajemen 4.0 6 Audit 4.0 7 Pajak 4.0 7 Akuntansi Manajemen 3.8 8 Strategi Bisnis 3.9 8 Pengetahuan Teknologi 3.7 9 Pengetahuan Teknologi 3.9 9 Pemasaran 3.7

10

Perilaku Organisasi/Sumber Daya

Manusia 3.8 10

Perilaku Organisasi/Sumber

Daya Manusia 3.7 Sumber : Data Yang Diolah (2015)

Pada tabel 4.8 terlihat bahwa kompetensi pengetahuan yang memiliki skor rata-rata peringkat tertinggi baik menurut mahasiswa akuntansi dan akuntan perusahaan sama, yaitu kompetensi pengetahuan tentang akuntansi keuangan. Persamaan persepsi dalam hal memprioritaskan akuntansi keuangan sebagai

kompetensi yang dibutuhkan lulusan akuntansi di dunia kerja menandakan bahwa kompetensi tersebut sangat dibutuhkan didunia kerja.

Dari 10 urutan skor rata-rata kebutuhan kompetensi pengetahuan hampir sama. Perbedaan, manurut mahasiswa akuntansi strategi bisnis dibutuhkan sementara akuntan perusahaan tidak, tetapi pemasaran menurut akuntan perusahaan yang dibutuhkan Untuk kompetensi yang memiliki peringkat paling rendah menurut mahasiswa akuntansi dan akuntan perusahaan adalah perilaku organisasi/sumber daya manusia.

Berikut disajikan rangking skor rata-rata untuk kebutuhan keterampilan menurut mahasiswa akuntansi dan akuntan perusahaan.

Tabel 4.9

Peringkat Kompetensi Keterampilan

Mahasiswa Akuntan perusahaan

No Keterampilan Rerata No Keterampilan Rerata

1 Sikap Profesional 4.40 1 Sikap Profesional 4.52 2 Kepemimpinan 4.26 2 Analisis/Berpikir Kritis 4.41 3 Bahasa Asing 4.26 3 Kerja Sama Tim 4.39 4 Pengambilan Keputusan 4.17 4 Komunikasi Lisan 4.32 5 Kerja Sama Tim 4.14 5 Kepemimpinan 4.27 6 Teknologi Komputer 4.07 6 Bahasa Asing 4.23 7 Analisis/Berpikir Kritis 4.05 7 Teknologi Komputer 4.16 8 Komunikasi Lisan 3.98 8 Pengambilan Keputusan 4.07 9 Analisis Risiko 3.98 9 Keterampilan Interpersonal 4.02 10 Pengelolan Sumber Daya 3.93 10 Komunikasi Tertulis 4.00

Sumber : Data Yang Diolah (2015)

Pada tabel 4.9 terlihat bahwa kompetensi dari segi keterampilan yang memiliki peringkat paling tinggi menurut mahasiswa akuntansi dan akuntan perusahaan adalah sikap profesional. Persamaan persepsi dalam hal memprioritaskan sikap profesional sebagai kompetensi yang dibutuhkan lulusan akuntansi didunia kerja menandakan bahwa kompetensi tersebut sangat dibutuhkan didunia kerja.

Untuk kompetensi yang memiliki peringkat paling rendah menurut mahasiswa akuntansi adalah pengelolaan sumber daya dan menurut akuntan perusahaan adalah komunikasi tertulis.

Pembahasan

Dari hasil uji beda proporsi (Chi-Square), menunjukkan bahwa persepsi tentang pengetahuan tidak terdapat perbedaan persepsi antara mahasiswa akuntansi dan akuntan perusahaan karena asymp. sig.> 0,05. Hipotesis yang menyatakan ada perbedaan antara mahasiswa akuntansi dan akuntan perusahaan tidak terbukti.

Hasil uji beda proporsi (Chi-Square),menunjukkan bahwa persepsi tentang keterampilan 19 dari 22 pertanyaan tidak terdapat perbedaan persepsi antara mahasiswa akuntansi dan akuntan perusahaan karena asymp. sig.> 0,05. Dari 22 pertanyaan hanya 3 pertanyaan yang terbukti terdapat perbedaan persepsi yaitu negosiasi, penelitian dan kewirausahaan.

Pada peringkat kebutuhan kompetensi pengetahuan dan keterampilan, peringkat tertinggi dalam kompetensi pengetahuan menurut mahasiswa akuntansi dan akuntan perusahaan sama, yaitu pengetahuan tentang akuntansi keuangan. Untuk kompetensi keterampilan peringkat tertinggi menurut mahasiswa akuntansi dan akuntan perusahaan juga sama, yaitu sikap professional.