PERBANDINGAN OPPORTUNITY COST LEASING

DAN OPPORTUNITY COST KREDIT

Oleh:

RIA JUNITA WIDYANINGRUM 232011122

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

UCAPAN TERIMA KASIH

Penulis menyadari bahwa telah banyak pihak yang membantu, mendukung, dan memberikan motivasi kepada penulis selama proses perkuliahan dan proses penulisan skripsi ini.

Oleh karena itu dengan terselesaikannya penulisan Tugas Akhir ini penulis mengucapkan banyak terima kasih kepada:

Tuhanku Allah SWT, atas penyertaan, berkah dan lindungan-Nya selama ini. Bapak Hari Sunarto, SE., MBA., PhD. selaku Dekan Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana.

Bapak Dr.Usil Sis Sucahyo, SE., MBA. selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Ibu Suzy Novianti, selaku wali studi yang telah membimbing dan memberikan saran selama proses perkuliahan.

Ibu Dr. Sri Sulandjari, SE, MSIE. selaku pembimbing yang telah memberikan waktu, tenaga, dan pikiran selama proses bimbingan sehingga penulisan tugas akhir ini dapat terselesaikan.

Orang tua yang terkasih dan tercinta, Purn. TNI-AD Sugeng dan Sutini yang selalu memberi dukungan, nasehat dan doa selama proses perkuliahan dan penulisan tugas akhir ini.

Kakak-Adik yang tersayang, Dyah Ratna Ningsih, SE dan Virta Rizky Aninda Putri, yang selalu siap membantu, memberi semangat, dorongan, dan doa selama proses perkuliahan dan penulisan tugas akhir ini.

Seluruh staf pengajar FEB-UKSW yang telah memberikan ilmu pengetahuan kepada penulis selama menempuh studi.

Seluruh staf TU FEB-UKSW yang telah membantu penulis dalam pengurusan persyaratan administrasi selama proses perkuliahan dan skripsi.

Seluruh asisten dosen yang pernah mengajar bersama penulis. Terima kasih atas kerja sama selama ini, semoga ilmu yang dibagikan bisa berguna selalu bagi penulis.

Sahabat-sahabat tercinta, Prasasti Prima Mukti, Dwi Nur Widyaningrum, Rizki Setiowati, Ani Komariyah, Alver Grace Fani Reman, Febriana Setya Nurhayati, Anastasia Dewi, Danang Riyadi, Oky Budi Santoso, Cendi

Pratisita, Satrio Kusumowibowo dan orang terkasih Galih Novian yang berjuang bersama, mendukung dan membantu selama proses perkuliahan dan pengerjaan tugas akhir.

Semua teman dan pihak yang tidak dapat kusebutkan namanya satu persatu.

Salatiga, Juli 2015

Kupersembahkan tugas akhir ini kepada:

Allah SWT untuk berkah dan kasih sayangNya selama ini

Bapak, Ibu dan kakak-kakakku tersayang atas doa, dukungan kasih sayang dan perhatiannya selama ini

Sahabat dan teman-teman yang selama ini memberi dukungan kebersamaan, dan semua moment yang berharga

MOTTO

“Berusahalah dalam menggapai cita-cita, bangkitlah ketika kamu gagal dan bersyukur atas semua yang telah diraih”

ABSTRACT

Determination of appropriate alternative sources of funding necessary for investment analysis, because the alternative of leasing or credit alternatives, namely liability arising installment each month.. Before deciding to take appropriate financing sources, first to evaluate, whether the proposed financing with leasing is better or not, should be compared with credit financing. Purpose of this study for comparison to determine the opportunity cost of leasing financing with the opportunity cost of credit financing. The type of data used are primary data. The population in this study are all Salatiga people who use credit as an alternative to leasing or financing. The sampling method using purposive sampling. Total sample set of 100 respondents. The analysis technique used to answer the question of research is using quantitative descriptive analysis techniques by using different test average with T Test. The results showed that there is a comparison opportunity cost of the effective interest, long installments and bureaucratic and administrative procedures between leasing and credit. For consumers who would buy a motorcycle should use leasing alternatives, while for consumers who will buy electronic and spring bed using credit alternative. Keywords: Leasing, Credit, Opportunity Cost

SARIPATI

Penentuan alternatif sumber pendanaan yang tepat perlu adanya analisis investasi, karena baik alternatif pembiayaan leasing maupun alternatif pembiayaan kredit menimbulkan kewajiban yaitu angsuran tiap bulan. Sebelum memutuskan untuk mengambil sumber pembiayaan yang tepat, terlebih dahulu dilakukan evaluasi, apakah usulan pembiayaan dengan leasing lebih baik atau tidak, harus dibandingkan dengan pembiayaan kredit. Tujuan penelitian ini untuk untuk mengetahui perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit. Jenis data yang digunakan adalah data primer. Populasi dalam penelitian ini adalah seluruh masyarakat Salatiga yang menggunakan leasing maupun kredit sebagai alternatif pembiayaan. Metode pengambilan sampel menggunakan purposive sampling. Jumlah sampel ditetapkan sebanyak 100 responden. Teknik analisis yang digunakan untuk menjawab persoalan penelitian adalah menggunakan teknik analisis deskriptif kuantitatif dengan menggunakan uji beda rata-rata dengan T Test. Hasil penelitian menunjukan bahwa terdapat perbandingan opportunity cost bunga efektif, lama angsuran dan birokrasi dan prosedur administratif antara leasing dan kredit. Bagi konsumen yang akan membeli produk sepeda motor sebaiknya menggunakan alternatif pembiayaan leasing, sementara itu bagi konsumen yang akan membeli produk elektronik dan spring bed sebaiknya menggunakan alternatif pembiayaan kredit.

KATA PENGANTAR

Puja dan puji serta rasa syukur atas karunia yang tak terhingga yang diberikan oleh Allah SWT, sehingga penulis dapat menyelesaikan skripsi untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi, penulis mempersembahkan skripsi dengan judul “Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit”. Penentuan alternatif pembiayaan leasing dan kredit perlu adanya analisis yang tepat, karena kedua alternatif pembiayaan tersebut masing-masing memiliki kelebihan dan keterbatasan.

Perbandingan alternatif pembiayaan leasing dan pembiayaan kredit bisa dilihat dari biaya kesempatan (opportunity cost) yang ditimbulkan oleh masing-masing aternatif pembiayaan tersebut yang dapat dilihat dari 3 (tiga) aspek yaitu menurut tingkat bunga efektif, lama angsuran dan birokrasi prosedur administratif. Penulis berharap, kiranya penelitian pengaruh penggunaan informasi akuntansi terhadap keberhasilan usaha ini bermanfaat bagi pembaca umum dan pihak-pihak yang bersangkutan khususnya, maupun peneliti lain. Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan, untuk itu segala kritik dan saran sangat penulis hargai dengan suka cita, karena semuanya akan menyempurnakan karya ini dan berguna untuk penelitian lanjut dalam topik yang sama. Akhir kata, penulis mengucapkan terima kasih.

Salatiga, Juli 2015

DAFTAR ISI

Halaman Judul... i

Surat Pernyataan Keaslian Tugas Akhir... ii

Halaman Persetujuan/Pengesahan... iii

Ucapan Terima Kasih... iv

Halaman Motto dan Persembahan... vi

Abstract... vii

Saripati... viii

Kata Pengantar…... ix

Daftar Isi... x

Daftar Tabel... xiii

Daftar Lampiran... xiv

PENDAHULUAN... 1

KERANGKA TEORITIS... 5

Leasing... 5

Kredit... 9

Opportunity Cost... 12

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity Cost Pembiayaan Kredit Menurut Ukuran Tingkat Bunga Efektif... 13

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity Cost Pembiayaan Kredit Menurut Ukuran Lama Angsuran... ... 14

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity Cost Pembiayaan Kredit Menurut Birokrasi Prosedur

Administratif... 14

METODA PENELITIAN... 15

Populasi dan Sampling... 15

Jenis Data... 15

Satuan Pengamatan dan Satuan Analisis... 15

Indikator Empirik... 16

Teknik Analisis... 16

HASIL ANALISIS... 17

Profil Responden... 18

Uji Validitas dan Uji Reliabilitas... 21

Statistik Deskriptif... 22

Perbandingan Alternatif Pembiayaan Leasing dan Kredit... 24

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Ukuran Tingkat Bunga Efektif... 25

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Ukuran Lama Angsuran... 26

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Birokrasi Prosedur Administratif... 27

PENUTUP... 28

Simpulan... 28

Keterbatasan Penelitian... 28

DAFTAR PUSTAKA... 31 LAMPIRAN... 33

DAFTAR TABEL

Tabel 1 Penelitian Terdahulu... 3

Tabel 2 Indikator Empirik... 16

Tabel 3 Profil Responden... 18

Tabel 4 Tingkat Pendapatan Responden... 19

Tabel 5 Barang Yang Dibeli Responden... 20

Tabel 6 Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Leasing... 21

Tabel 7 Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Kredit... 22

Tabel 8 Statistik Deskriptif Tingkat Bunga dan Lama Angsuran Leasing dan Kredit... 22

Tabel 9 Statistik Deskriptif Birokrasi Prosedur Administratif Leasing dan Kredit... 23

Tabel 10 Perbandingan Alternatif Pembiayaan Leasing dan Kredit... 24

Tabel 11 Uji Perbandingan Opportunty Cost Leasing dan Opportunity Cost Kredit Menurut Ukuran Tingkat Bunga... 25

Tabel 12 Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Ukuran Lama Angsuran... 26

Tabel 13 Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Birokrasi Prosedur Administratif... 27

DAFTAR LAMPIRAN

Lampiran 1 Lembar Kuisioner

Lampiran 2 Hasil Olahan Data Profil Responden

Lampiran 3 Hasil Olahan Data Cara Pembayaran Responden Lampiran 4 Hasil Olahan Data Birokrasi Prosedur Administratif

Lampiran 5 Hasil Olahan Data Tingkat Bunga Efektif dan Lama Angsuran Secara Riil

Lampiran 6 Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Leasing

Lampiran 7 Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Kredit

Lampiran 8 Uji Rata-Rata T-Test Menurut Ukuran Bunga Efeketif Lampiran 9 Uji Rata-Rata T-Test Menurut Ukuran Lama Angsuran

1. PENDAHULUAN

Kebijakan uang muka rendah yang ditetapkan oleh suatu perusahaan pembiayaan menjadi suatu daya tarik bagi perusahaan yang membutuhkan barang modal tertentu. Hal ini perlu dilakukan oleh perusahaan pembiayaan sebagai strategi untuk meningkatkan penjualan di tengah situasi yang sulit akibat daya beli masyarakat yang melemah.

Sewa guna usaha (leasing) secara umum adalah perjanjian antara lessor (perusahaan leasing) dengan lessee (nasabah) di mana pihak lessor menyediakan barang dengan hak pengunaan oleh lessee dengan imbalan pembayaran sewa untuk jangka waktu tertentu (Kasmir, 2011:274).

Leasing merupakan suatu alternatif pembiayaan yang dapat digunakan untuk mengatasi masalah kekurangan dana jika akan membeli produk atau kendaraan. Leasing memiliki beberapa kelebihan, salah satunya adalah prosedur yang ditawarkan relatif mudah dan fleksibel, sehingga memudahkan untuk memperoleh produk yang diingankan dengan cara pembayaran angsuran (Hariyani, 2011:81).

Alternatif lain dalam mengatasi masalah alternatif pembiayaan dalam pembelian produk adalah melalui kredit. Namun untuk kredit memiliki keterbatasan atau syarat yang lebih sulit dibandingkan dengan leasing. Dalam kredit diperlukan adanya analisis kelayakan. Analisis kelayakan kredit secara umum dapat dilakukan dengan memperhatikan aspek 5C, yang meliputi: character,capacity,capital, colleteral dan condition of economy (Kasmir, 2001).

Beberapa kajian empiris yang mengkaji tentang perbandingan alternatif pembiayaan antara sewa guna usaha (leasing) dan kredit dilakukan oleh: Pasaribu (2008) menunjukan bahwa sewa guna usaha (leasing) lebih menguntungkan daripada kredit karena adanya kemudahan prosedur. Lain halnya dengan penelitian yang dilakukan Chigurupati (2006), menunjukan bahwa kredit lebih menguntungkan daripada leasing karena angsuran perbulan lebih kecil. Fuad (2007), hasil penelitian menunjukan jika kredit lebih menguntungkan dari pada leasing karena tingkat bunga perbulan lebih kecil.

Penentuan alternatif sumber pendanaan yang tepat perlu adanya analisis investasi, karena keduanya sama-sama menimbulkan kewajiban yaitu angsuran tiap bulan. Sebelum memutuskan untuk mengambil sumber pembiayaan yang tepat, terlebih dahulu dilakukan evaluasi, apakah usulan pembiayaan dengan leasing lebih baik atau tidak, harus dibandingkan dengan pembiayaan kredit. Apakah leasing merupakan sumber pembiayaan yang paling efisien dibandingkan kredit jika dilihat dari biaya kesempatan (opportunity cost).

Menurut Handoko (2001), opportunity cost adalah biaya yang dikorbankan untuk menggunakan sumber daya bagi tujuan tertentu, yang diukur dengan manfaat yang dilepasnya karena tidak digunakan untuk tujuan lain. Dengan kata lain, diukur dengan satuan barang yang seharusnya bisa diperoleh (Handoko, 2001). Penelitian Pasaribu (2008) menganalisis perencanaan pembiayaan aktiva tetap melalui leasing dan kredit dan kaitanaya dengan pengehematan pajak. Dari hasil studi Pasaribu (2008), menunjukkan apabila tingkat bunga yang ditentukan antara leasing dan kredit adalah berbeda, ternyata kebijaksanaan pembiayaan aktiva tetap masih lebih baik kredit dibandingkan melalui leasing. Opportunity cost terjadi jika calon nasabah yang tidak memiliki agunan atau jaminan dapat membiayai aktiva tetap dengan cara leasing. Hal ini berarti biaya yang timbul akibat memilih sebuah peluang terbaik dari beberapa alternatif yang tersedia.

Penelitian ini akan mengacu pada penelitian Handoko (2001) dan Pasaribu (2008), untuk menbedakan penelitian ini dengan penelitian tersebut, penelitian akan meneliti perbandingan opportunity cost leasing dan opportunity cost kredit berdasarkan tingkat bunga efektif, lama angsuran dan birokrasi dan prosedur administratif. Ketiga hal tersebut merupakan opportunity cost dari nasabah untuk menentukan kedua alternatif tersebut. Jika semakin tinggi tingkat bunga efektif dan semakin lama angsuran dengan syarat yang sulit pada leasing, maka nasabah akan memilih kredit.

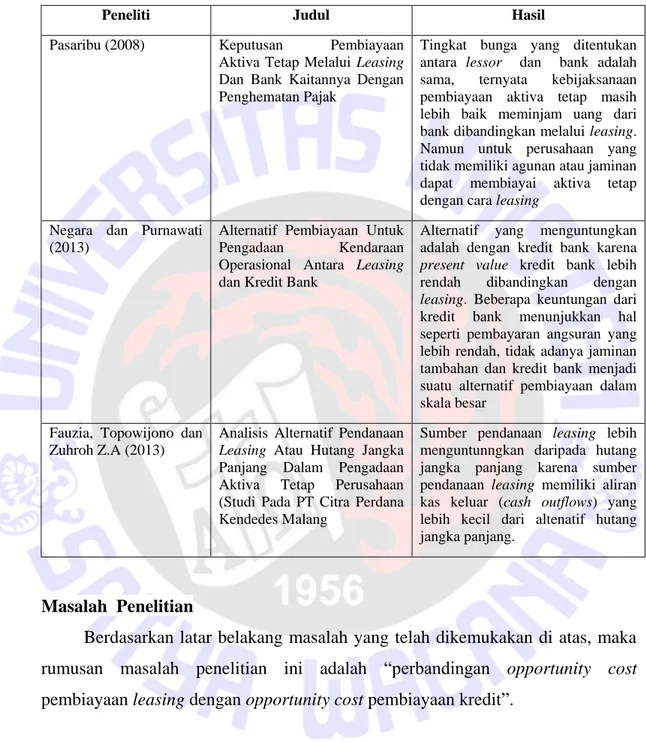

Berikut ini adalah penelitian terdahulu tentang alternatif pembiayaan leasing dan alternatif pembiayaan kredit :

Tabel 1 Penelitian Terdahulu

Peneliti Judul Hasil

Pasaribu (2008) Keputusan Pembiayaan Aktiva Tetap Melalui Leasing Dan Bank Kaitannya Dengan Penghematan Pajak

Tingkat bunga yang ditentukan antara lessor dan bank adalah sama, ternyata kebijaksanaan pembiayaan aktiva tetap masih lebih baik meminjam uang dari bank dibandingkan melalui leasing. Namun untuk perusahaan yang tidak memiliki agunan atau jaminan dapat membiayai aktiva tetap dengan cara leasing

Negara dan Purnawati (2013)

Alternatif Pembiayaan Untuk Pengadaan Kendaraan Operasional Antara Leasing dan Kredit Bank

Alternatif yang menguntungkan adalah dengan kredit bank karena

present value kredit bank lebih

rendah dibandingkan dengan

leasing. Beberapa keuntungan dari

kredit bank menunjukkan hal seperti pembayaran angsuran yang lebih rendah, tidak adanya jaminan tambahan dan kredit bank menjadi suatu alternatif pembiayaan dalam skala besar

Fauzia, Topowijono dan Zuhroh Z.A (2013)

Analisis Alternatif Pendanaan

Leasing Atau Hutang Jangka

Panjang Dalam Pengadaan Aktiva Tetap Perusahaan (Studi Pada PT Citra Perdana Kendedes Malang

Sumber pendanaan leasing lebih menguntunngkan daripada hutang jangka panjang karena sumber pendanaan leasing memiliki aliran kas keluar (cash outflows) yang lebih kecil dari altenatif hutang jangka panjang.

Masalah Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka rumusan masalah penelitian ini adalah “perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit”.

Persoalan Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas maka permasalahan dapat dirumuskan adalah :

1. Sejauh mana perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit menurut ukuran tingkat bunga efektif?

2. Sejauh mana perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit menurut ukuran lama angsuran?

3. Sejauh mana perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit menurut birokrasi dan prosedur administratif?

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut: 1. Untuk mengetahui sejauh mana perbandingan opportunity cost pembiayaan

leasing dengan opportunity cost pembiayaan kredit menurut ukuran tingkat bunga efektif.

2. Untuk mengetahui sejauh mana perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit menurut ukuran lama angsuran.

3. Untuk mengetahui sejauh mana perbandingan opportunity cost pembiayaan leasing dengan opportunity cost pembiayaan kredit menurut birokrasi dan prosedur administratif.

Manfaat Penelitian

Penelitian ini diharapkan sebagai masukan dalam pertimbangan alternatif

pembiayaan dalam pembelian barang baik secara leasing maupun kredit. Tapi tetap harus mempertimbangkan dari segi risiko kebaikan dan keburukan seperti, tingkat bunga efektif, lama angsuran dan keunggulan birokrasi dan prosedur administratif.

2. KERANGKA TEORITIS

Kerangka teoritis merupakan hal penting dalam kegiatan ilmiah, terutama untuk dimungkinkannya peneliti memperoleh pengertian tentang pokok penelitian yang sedang dilakukan, baik secara teoritis maupun kenyataan empiris pada obyek penelitian. Untuk itu pada bab ini dijelaskan definisi leasing, kredit dan opportunity cost.

Leasing

Menurut Erawaty (1996), leasing adalah perjanjian antara dua orang penyewa dengan yang menyewakan dalam hal penyewa menyanggupi akan membayar harga yang telah ditetapkan untuk pemakaian suatu benda selama waktu tertentu dan pihak yang menyewakan menyanggupi untuk menyerahkan hak pemakaian atas suatu benda kepada penyewa untuk jangka dan pembayaran tertentu.

Sementara Tunggal (1999), leasing adalah pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal dengan pembayaran secara berkala oleh perusahaan yang menggunakan barang-barang modal tersebut dan dapat dinilai atau memperpanjang jangka waktu berdasarkan nilai sisa. Sementara Herwastoeti (1997), leasing adalah perjanjian antara lessor dan lessee untuk menyewa suatu jenis barang modal tertentu yang dipilih/ditentukan oleh lessee.

Dari beberapa definisi tersebut, yang digunakan leasing menurut Herwastoeti (1997) karena dalam definisi ini menjelaskan ada dua pelaku yaitu lessor dan lessee, yang mana hak kepemilikan atas barang modal tersebut ada pada lessor sedangkan lesse hanya menggunakan barang modal tersebut berdasarkan pembayaran uang sewa yang telah ditentukan dalam suatu jangka waktu tertentu.

Jenis-Jenis Leasing

Brigham dan Gapenski (2003), membagi leasing ke dalam 3 jenis dengan ciri-ciri sebagai berikut :

1. Operating Lease

Jenis leasing ini disebut juga lease jasa (service lease), dimana perusahaan leasing atau pemilik yang memiliki aktiva lease (lessor) menawarkan pembiayaan sekaligus dengan pemeliharaan dan perawatan. Lazimnya di sini diatur bahwa lessor bertanggung jawab untuk merawat dan menservis peralatan yang di-lease, dan biaya perawatan tersebut diperhitungkan dalam pembayaran leasing.

2. Financial Lease

Jenis lease ini disebut juga lease modal, berbeda dengan operating lease, maka financial lease tidak menyediakan jasa pemeliharaan dan perawatan, kontrak lease tidak bisa dibatalkan dan lease diamortisasi secara penuh, artinya lessor menerima pembayaran sewa yang sama dengan harga penuh dari peralatan lease ditambah dengan tingkat pengembalian atau bunga tertentu atas investasi tersebut.

3. Sale and leaseback

Pada jenis leasing ini perusahaan yang memiliki tanah, bangunan atau peralatan menjual hartanya tersebut serta merta mengadakan perjanjian untuk me-lease kembali barang-barang tersebut untuk periode tertentu dengan syarat-syarat tertentu.

Penelitian ini membahas mengenai opportunity cost pada leasing sehingga karakteristik pembahasan tersebut lebih cocok dengan dengan jenis financial leasing, karena penyediaan jasa kredit untuk pembiayaan konsumen termasuk dalam klasifikasi financial lease.

Unsur-Unsur Leasing

Menurut Soekadi (1986), leasing berasal dari kata lease yang berarti sewa atau lebih umum sebagai sewa menyewa. Leasing disini tidak bisa disamakan dengan sewa menyewa secara biasa karena dalam leasing ini terdapat beberapa persyaratan tersendiri, antara lain :

1. Obyek leasing.

2. Pembayaran secara berkala. 3. Nilai sisa atau residual value. 4. Hak opsi bagi penyewa (lessee).

5. Pihak-pihak yang terlibat dalam leasing.

Teknik Pembiayaan Leasing

Teknik pembiayaan menurut finance lease ini, perusahaan leasing sebagai lessor adalah pihak yang membiayai penyediaan barang modal. Penyewa guna usaha (lessee) biasanya memilih barang modal yang dibutuhkan dan atas nama

perusahaan leasing, sebagai pemilik barang modal tersebut, melakukan pemesanan, pemeriksaan serta pemeliharaan barang modal yang menjadi objek transaksi leasing. Selama masa leasing, lesse melakukan pembayaran nilai sisa (residual value). Kalau ada, akan mencakup pengembalian harga perolehan barang modal yang dibiayai serta bunganya, yang merupakan pendapatan perusahaan leasing (Erawati, 1996).

Kelebihan Leasing Sebagai Sumber Pembiayaan

Menurut Erawati (1996), Sumber leasing sebagai sumber pembiayaan meliputi:

1. Pembiayaan Penuh

Transaksi leasing sering dilakukan tanpa perlu uang muka dan pembiayaannya dapat diberikan sampai 100%.

2. Lebih Fleksibel

Dipandang dari segi perjanjiannya, leasing lebih luwes karena leasing lebih mudah menyesuaikan keadaan keuangan lessee dibandingkan dengan perbankan.

3. Sumber Pembiayaan Alternatif

Dari segi jaminan leasing tidak terlalu menuntut adanya jaminan tambahan yang lebih banyak dibandingkan apabila lessee memperoleh pinjaman dari pihak lainnya.

4. Arus Dana

Keluwesan pengaturan pembayaran sewa sangatlah penting dalam perencanaan arus dana karena pengaturan ini akan mempunyai dampak yang berarti terhadap pendapatan lessee. Di samping itu, persyaratan pembayaran di muka yang relatif lebih kecil.

Birokrasi dan Prosedur Administratif Leasing

Dalam melakukan perjanjian leasing terdapat birokrasi prosedur administratif dan mekanisme yang harus dijalankan yang secara garis besar dapat diuraikan sebagai berikut:

1. Lessee bebas memilih dan menentukan peralatan yang dibutuhkan, mengadakan penawaran harga dan menunjuk supplier peralatan yang dimaksudkan.

2. Setelah lessee mengisi formulir permohonan lease, maka dikirimkan kepada lessor disertai dokumen lengkap.

3. Lessor mengevaluasi kelayakan kredit dan memutuskan untuk memberikan fasilitas lease dengan syarat dan kondisi yang disetujui lessee (lama kontrak pembayaran sewa lease), setelah ini maka kontrak lease dapat ditandatangani. 4. Pada saat yang sama, lessee dapat menandatangani kontrak asuransi untuk

peralatan yang di-lease dangan perusahaan asuransi yang disetujui lessor, seperti yang tercantum dalam kontrak lease. Antara lessor dan perusahaan asuransi terjalin perjanjian kontrak utama.

5. Kontrak pembelian peralatan akan ditandatangani lessor dengan supplier peralatan tersebut.

6. Supplier dapat mengirimkan peralatan yang di-lease ke lokasi lessee. Untuk mempertahankan dan memelihara kondisi peralatan tersebut, supplier akan menandatangani perjanjian purna jual.

7. Lessee menandatangani tanda terima peralatan dan menyerahkan kepada suppplier.

8. Supplier menyerahkan tanda terima (yang diterima dari lessee), bukti pemilikan dan pemindahan pemilikan kepada lessor.

9. Lessor membayar harga peralatan yang di-lease kepada supplier.

10. Lessee membayar sewa lease secara periodik sesuai dengan jadwal pembayaran yang telah ditentukan dalam kontrak lease.

Kredit

Menurut Undang-Undang Perbankan Nomer 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan Kasmir (2011), kredit merupakan

alternatif sumber pendanaan yang tepat perlu adanya analisis investasi sumber pendanaan antara leasing dan kredit bank, karena keduanya sama-sama menimbulkan kewajiban bagi perusahaan.

Dari definisi kredit di atas, yang digunakan adalah definisi menurut Undang-Undang Perbankan Nomer 10 Tahun 1998, karena dalam definisi tersebut terdapat persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Bunga Kredit

Bunga kredit merupakan salah satu pendapatan bank yang diperoleh dari jasa pinjaman kredit yang diberikan oleh bank. Pengertian bunga kredit menurut Puspopranoto (2004 : 70) “bunga kredit adalah harga dari peminjam uang untuk menggunakan daya belinya“. Sedangkan pengertian bunga kredit menurut Sinungan (2000 : 228) “bunga kredit adalah suatu jumlah ganti rugi atau balas jasa atas penggunaan uang oleh nasabah”.

Dari pengertian di atas, bagi orang yang memberikan pinjaman, bunga merupakan imbalan. Selama jangka waktu kontrak kredit, peminjam melakukan pembayaran bunga secara berkala kepada pihak kreditur dan ketika kredit jatuh waktu membayar kembali uang yang dipinjam dalam jumlah yang sama (utang pokok) kepada yang memberikan pinjaman (kreditur).

Unsur-Unsur Kredit

Inti dari kredit merupakan unsur-unsur kepercayaan, selain itu adapun yang terkandung dalam pemberian suatu fasilitas kredit menurut Judisseno (2002 : 166) antara lain adalah sebagai berikut :

1. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang dan jasa benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

2. Tenggang waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam hal ini, terkandung pengertian nilai agio dari uang, yaitu uang yang ada

sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

3. Degree Of Risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari. Semakin lama jangka waktu kredit yang diberikan, semakin tinggi tingkat resiko yang ditanggung kredit. Dalam keadaan inilah kredit memerlukan jaminan.

4. Prestasi yaitu objek yang akan dijadikan sebagai sesuatu yang dipinjamkan baik dalam bentuk uang, barang maupun jasa.

Birokrasi Prosedur Administratif Pemberian Kredit

Secara umum birokrasi prosedur administratif kredit menurut Kasmir

(2002:110) sebagai berikut : 1. Pengajuan berkas-berkas

Pengajuan proposal kredit hendaknya berisi antara lain : a. Latar belakang perusahaan

b. Maksud dan tujuan

c. Besarnya kredit dan jangka waktu d. Cara pemohon mengembalikan kredit e. Jaminan kredit.

2. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar.

3. Wawancara I

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut lengkap sesuai seperti dengan yang bank inginkan.

4. On The Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan.

5. Wawancara ke II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan.

6. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak.

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit dicairkan, calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotik dan surat perjanjian atau pernyataan dianggap perlu.

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. 9. Penyaluran atau penarikan dana

Adalah pencarian atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu sekaligus atau secara bertahap.

Opportunity Cost

Pembiayaan menimbulkan opportunity cost. Pembiayaan dari luar butuh biaya, ada yang mahal ada yang murah. Selain itu pembiayaan dari luar juga butuh syarat dan prosedur, ada yang mudah atau sederhana dan ada yang rumit. Kadang-kadang ada trade off antara syarat prosedur dan biaya pinjaman, disitulah muncul opportunity cost (Handoko, 2001).

Handoko (2001), opportunity cost adalah biaya yang timbul untuk menggunakan sumber daya bagi tujuan tertentu, yang diukur dengan manfaat yang dilepasnya karena tidak digunakan untuk tujuan lain. Supriyono, (1999) mengungkapkan bahwa opportunity cost adalah biaya yang timbul akibat memilih sebuah peluang terbaik dari beberapa alternatif yang tersedia.

Ketika seseorang dihadapkan pada beberapa alternatif pilihan dan harus memilih salah satu diantaranya, maka alternatif yang tidak dipilih itulah yang

menjadi opportunity cost. Berdasarkan definisi opportunity cost, definisi yang digunakan menurut Supriyono, (1999) karena dalam definisi tersebut opportunity cost merupakan biaya yang timbul akibat memilih sebuah peluang terbaik dari beberapa alternatif yang tersedia.

Secara konseptual, pinjaman baik ke leasing maupun kredit yang merupakan barang modal, tapi faktanya digunakan sebagai barang konsumsi. Hal ini berarti bahwa nasabah yang meminjam dana tidak digunakan sebagai modal usaha melainkan untuk konsumsi keseharian.

Penelitian ini difokuskan pada barang konsumsi. Barang konsumsi merupakan barang dan jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan (Mankiw, 2003). Dalam pembelian barang konsumsi seperti barang elektronik, kendaraan dan kebutuhan lain yang dapat dibiayai baik secara leasing atau kredit.

Penggunaan sumber pembiayaan yang satu akan mengorbankan atau menghilangkan peluang penggunaan sumber pembiayaan yang lain yang disebut dengan opportunity cost. Nilai pengorbanan sumber pembiayaan bisa dihitung dengan menggunakan tingkat bunga efektif. Bunga efektif adalah kebalikan dari metode bunga flat yaitu besar angsuran bunga yang harus dibayar konsumen dihitung dari sisa pinjaman kredit. Cicilan bunga yang dibayar konsumen setiap bulannya pada sistem bunga efektif semakin menurun karena mengikuti turunnya sisa pinjaman kredit konsumen. Menurut Riawan (2008), adapun persamaan bunga efektif sebagai berikut :

A = P x i/12 Dimana :

A : Angsuran bunga

P : Principal (nilai pokok pinjaman) i : Suku bunga

Selain tingkat bunga efektif, pilihan pembiayaan juga memperhatikan lama angsuran dan birokrasi prosedur administratif yang dihadapi. Penelitian ini akan mengukur opportunity cost dengan tiga indikator, yaitu: tingkat bunga efektif, lama angsuran dan birokrasi prosedur adiministratif.

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity Cost Pembiayaan Kredit Menurut Ukuran Tingkat Bunga Efektif

Masyarakat yang jeli akan memperhitungkan tingkat bunga efektif dalam pembiayaan pembelian suatu barang baik dengan pembiayaan leasing maupun dengan kredit. Masyarakat akan melihat mana tingkat bunga efektif yang lebih tinggi dan yang lebih rendah. Dari sini akan memunculkan opportunity cost tingkat bunga efektif leasing dan opportunity cost tingkat bunga kredit. Masyarakat akan memilih tingkat bunga efektif yang paling kecil, karena opportunity cost-nya paling tinggi. Dari hasil studi Fuad (2007), menunjukkan adanya perbandingan antara tingkat bunga leasing dan kredit yang mana tingkat bunga leasing lebih tinggi dari tingkat bunga kredit. Hal tersebut dapat disimpulkan bahwa opportunity cost kredit lebih tinggi dari opportunity cost leasing, karena tingkat bunga efektif kredit lebih rendah dari tingkat bunga efektif leasing.

Berdasarkan penjabaran tersebut dapat diambil hipotesa :

H1 :berdasarkan tingkat bunga efektifnya, opportunity cost pembiayaan kredit lebih tinggi dari opportunity cost pembiayaan leasing

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity

Cost Pembiayaan Kredit Menurut Ukuran Lama Angsuran

Dalam melakukan pemilihan pembiayaan dalam pembelian barang baik secara leasing maupun kredit, tidak lepas adanya lama angsuran. Menurut penelitian Chigurupati (2006), menyatakan bahwa terdapat perbandingan lama angsuran antara pembiayaan leasing dan pembiayaan kredit. Hal ini berarti terdapat opportunity cost yang tinggi dari pembiayaan leasing dibandingkan opportunity cost pembiayaan kredit. Masyarakat akan mengambil peluang

(opportunity cost) dengan menggunakan pembiayaan secara leasing karena lama angsuran yang lebih lama dari pembiayaan secara kredit.

Hal tersebut dapat disimpulkan jika opportunity cost leasing lebih tinggi dari opportunity cost kredit,karena lama angsuran leasing lebih lama dari lama angsuran kredit. Berdasarkan penjabaran tersebut dapat diambil hipotesa :

H2: berdasarkan lama angsuran, opportunity cost pembiayaan leasing lebih tinggi dari opportunity cost pembiayaan kredit

Perbandingan Opportunity Cost Pembiayaan Leasing dengan Opportunity

Cost Pembiayaan Kredit Menurut Birokrasi Prosedur Administratif

Birokrasi prosedur administratif dalam mengajukan pembiayaan baik leasing maupun kredit merupakan hal yang terpenting dalam memutuskan penggunaan alternatif pembiayaan. Masyarakat akan memilih birokrasi prosedur administratif yang mudah. Hal tersebut sesuai dengan pendapat Pasaribu (2008), terdapat perbandingan antara pembiayaan leasing dengan pembiayaan kredit menurut birokrasi prosedur administratif. Hal ini dapat disimpulkan jika opportunity cost leasing lebih besar dari opportunity cost kredit, karena birokrasi dan prosedur administratif leasing lebih mudah dari kredit.

Berdasarkan penjabaran tersebut dapat diambil hipotesa :

H3: berdasarkan birokrasi dan prosedur administratif pengurusannya, opportunity cost pembiayaan leasing lebih besar dari opportunity cost pembiayaan kredit.

3. METODA PENELTIAN Populasi dan Sampel

Populasi penelitian ini nasabah yang menggunakan leasing atau kredit sebagai alternatif pembiayaan di kota Salatiga yang jumlahnya tidak diketahui. Jumlah sampel penelitian ini adalah 100 untuk memenuhi syarat sampel minimal menurut (Sugiyono, 2010) agar hasilnya lebih mudah diolah. Penelitian ini menggunakan purposive sampling, yaitu peneliti memilih responden sesuai dengan kriteria. Kriteria

responden dalam penelitian ini adalah responden-responden yang menggunakan leasing atau kredit sebagai alternatif pembiayaan.

Jenis Data

Penelitian ini menggunakan data primer yang berasal dari situasi langsung yang aktual ketika suatu peristiwa itu terjadi (Silalahi, 2009). Data primer dikumpulkan dengan menggunakan kuisioner.

Satuan Pengamatan dan Satuan Analisis

Satuan pengamatan (unit of observation) adalah suatu yang dijadikan sumber untuk memperoleh data dalam rangka menggambarkan atau menjelaskan tentang satuan analisis (Ihalauw, 2003). Dalam penelitian ini yang menjadi satuan analisis penelitian ini adalah kelompok, yaitu lessor, kreditor dan konsumen. Sedang satuan pengamatan adalah responden yang menggunakan leasing dan kredit sebagai alternatif pembiayaan dalam pembelian produk dengan penyebaran kuisoner terhadap 100 konsumen.

Indikator Empirik

Berikut tabel yang menyajikan konsep, definisi dan indikator empirik leasing dan kredit.

Tabel 2 Indikator Empirik

Konsep Definisi Indikator Empirik

Leasing

Perjanjian antara lessor dan

lessee untuk menyewa suatu

jenis barang konsumsi

tertentu yang

dipilih/ditentukan oleh lessee

1) Potongan Administrasi 2) Jangka waktu pelunasan 3) Biaya pendanaan 4) Proses angsuran

5) Prosedur pengajuan pinjaman

6) Hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (hadiah)

Kredit

Persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

1) Potongan Administrasi 2) Jangka waktu pelunasan 3) Biaya pendanaan 4) Proses angsuran

5) Prosedur pengajuan pinjaman

6) Hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (hadiah)

Teknik Analisis

Teknik analisis yang digunakan untuk menjawab persoalan penelitian adalah menggunakan teknik analisis deskriptif kuantitatif. Menurut Sugiyono (2012:23) dikatakan metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik. Penelitian kuantitatif dalam penelitian ini untuk mengetahui perbandingan opportunity cost pembiayaan leasing dan opportunity cost pembiayaan kredit. Adapun alat analisis yang digunakan uji beda rata-rata dengan T Test pada tingkat signifikansi 5%. Terdapat tiga hipotesis yang akan diuji, yaitu:

Hipotesis pertama tentang beda rata-rata bunga efektif kredit (ik)dan leasing (il): Hipotesis statistiknya Ho1: ik = il, sedang Ha1:ik > il

Hipotesis kedua tentang beda rata-rata lama angsuran leasing (tl) dan kredit (tk): Hipotesis statistiknya Ho2 : tl = tk, sedang Ha2 :tl>tk

Hipotesis ketiga tentang beda rata-rata skor birokrasi leasing (pl) dan kredit (pk): Hipotesis statistiknya Ho3: pl = pk, sedang Ha3:pl>pk

Sebelum melangkah ke uji beda rata-rata dengan T Test akan di uji menggunakan uji validitas dan uji reliabilitas. Adapun yang diuji menggunakan uji validitas dan uji reliabilitas adalah data mengenai birokrasi prosedur administratif baik leasing maupun kredit. Sedangkan untuk bunga efektif dan lama angsuran tidak diuji karena masuk dalam aras ukur rasio.

Uji Validitas : uji ini untuk mengetahui sejauh mana instrumen yang digunakan sudah memadai untuk mengukur apa yang seharusnya diukur dengan

yang diteliti. Data dikatakan valid jika memiliki Corrected item-total correlation (r hitung) lebih besar 0.3 (Ghozali, 2005).

Uji realibilitas : uji reliabilitas diperlukan untuk menunjuk sejauh mana suatu hasil pengukuran relatif konsisten jika diulangi berapa kali. Instrumen dikatakan reliable bila memiliki Cronbach Alpha lebih besar dari 0,6.

4. HASIL ANALISIS

Pada bagian ini akan dibahas profil responden, uji validitas dan reliabilitas, statistik deskriptif, uji perbandingan opportunity cost leasing dan opportunity cost kredit menurut ukuran bunga efektif, uji perbandingan opportunity cost leasing dan opportunity cost kredit menurut lama angsuran dan uji perbandingan opportunity cost leasing dan opportunity cost kredit menurut birokrasi prosedur administatif serta pembahasan.

Profil Responden

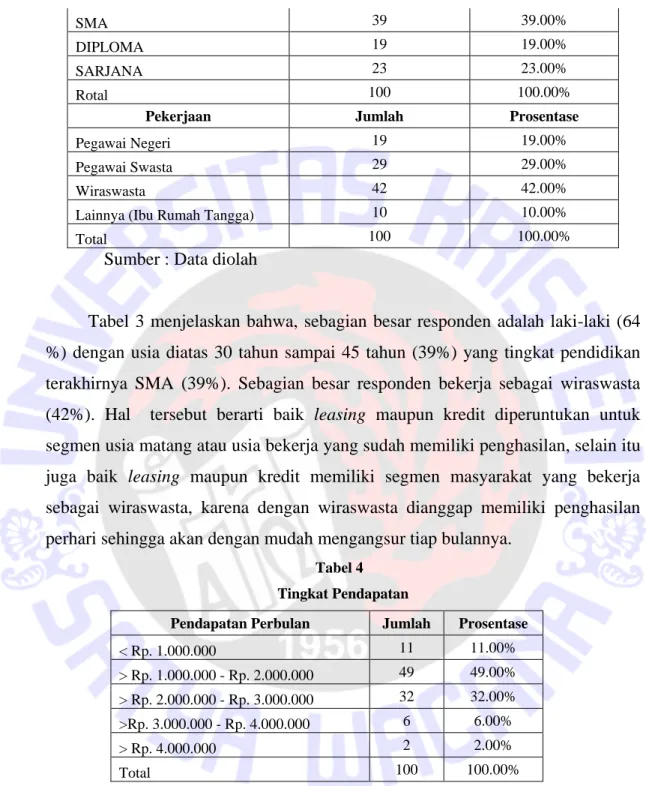

Berdasarkan hasil penelitian terhadap 100 responden pengguna jasa keuangan leasing maupun kredit di kota Salatiga, diperoleh data mengenai karakteristik responden yang meliputi jenis kelamin, usia, pendidikan terakhir, pekerjaan, pendapatan perbulan, barang yang dibeli dan cara pembayaran.

Tabel 3 Profil Responden

Jenis Kelamin Jumlah Prosentase

Laki-laki 64 64.00%

Perempuan 36 36.00%

Total 100 100.00%

Usia Jumlah Prosentase

< 25 tahun 3 3.00%

25 tahun - 35 tahun 35 35.00%

36 tahun - 45 tahun 39 39.00%

> 45 tahun 23 23.00%

Total 100 100.00%

Pendidikan Terakhir Jumlah Prosentase

SD 7 7.00%

SMA 39 39.00%

DIPLOMA 19 19.00%

SARJANA 23 23.00%

Rotal 100 100.00%

Pekerjaan Jumlah Prosentase

Pegawai Negeri 19 19.00%

Pegawai Swasta 29 29.00%

Wiraswasta 42 42.00%

Lainnya (Ibu Rumah Tangga) 10 10.00%

Total 100 100.00%

Sumber : Data diolah

Tabel 3 menjelaskan bahwa, sebagian besar responden adalah laki-laki (64 %) dengan usia diatas 30 tahun sampai 45 tahun (39%) yang tingkat pendidikan terakhirnya SMA (39%). Sebagian besar responden bekerja sebagai wiraswasta (42%). Hal tersebut berarti baik leasing maupun kredit diperuntukan untuk segmen usia matang atau usia bekerja yang sudah memiliki penghasilan, selain itu juga baik leasing maupun kredit memiliki segmen masyarakat yang bekerja sebagai wiraswasta, karena dengan wiraswasta dianggap memiliki penghasilan perhari sehingga akan dengan mudah mengangsur tiap bulannya.

Tabel 4 Tingkat Pendapatan

Pendapatan Perbulan Jumlah Prosentase

< Rp. 1.000.000 11 11.00% > Rp. 1.000.000 - Rp. 2.000.000 49 49.00% > Rp. 2.000.000 - Rp. 3.000.000 32 32.00% >Rp. 3.000.000 - Rp. 4.000.000 6 6.00% > Rp. 4.000.000 2 2.00% Total 100 100.00%

Sumber : Data diolah

Tabel 4 menunjukan bahwa, sebagian besar responden memiliki pendapatan diatas Rp. 1.000.000,00 sampai dengan Rp.2.000.000,00 sebesar 49%. Hal ini berarti berdasarkan rata-rata hidup masyarakat kota Salatiga dengan UMR Rp. 1.250.000,00 perbulan. Misalkan dengan pendapatan Rp. 2.000.000,00 perbulan.

Dengan biaya hidup (makan, minum, transport dan keperluan lain) Rp.1.500.000,00 responden memiliki sisa pendapatan Rp.500.000,00 perbulan. Dengan sisa pendapatan ini responden tidak bisa menabung. Sehingga untuk membeli produk dengan harga yang tinggi responden tidak bisa membeli secara kas dan responden memilih untuk mencari alternatif dengan pembiayaan secara leasing maupun kredit.

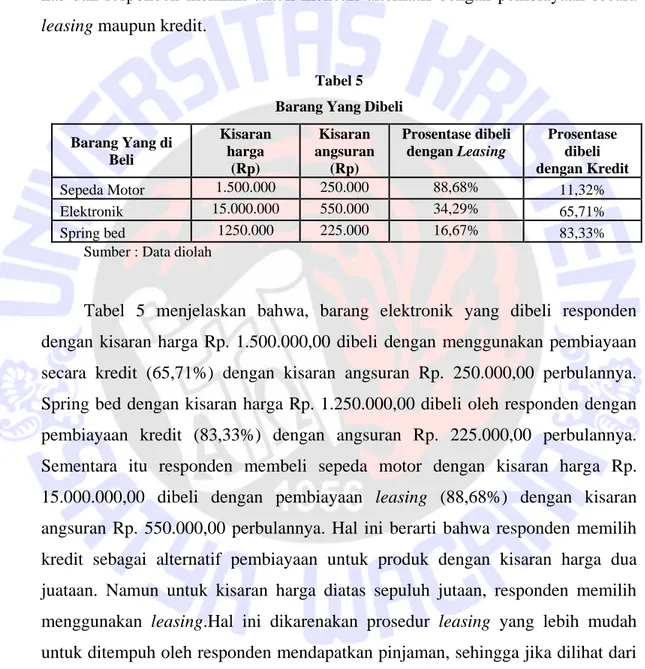

Tabel 5 Barang Yang Dibeli Barang Yang di Beli Kisaran harga (Rp) Kisaran angsuran (Rp) Prosentase dibeli dengan Leasing Prosentase dibeli dengan Kredit Sepeda Motor 1.500.000 250.000 88,68% 11,32% Elektronik 15.000.000 550.000 34,29% 65,71% Spring bed 1250.000 225.000 16,67% 83,33%

Sumber : Data diolah

Tabel 5 menjelaskan bahwa, barang elektronik yang dibeli responden dengan kisaran harga Rp. 1.500.000,00 dibeli dengan menggunakan pembiayaan secara kredit (65,71%) dengan kisaran angsuran Rp. 250.000,00 perbulannya. Spring bed dengan kisaran harga Rp. 1.250.000,00 dibeli oleh responden dengan pembiayaan kredit (83,33%) dengan angsuran Rp. 225.000,00 perbulannya. Sementara itu responden membeli sepeda motor dengan kisaran harga Rp. 15.000.000,00 dibeli dengan pembiayaan leasing (88,68%) dengan kisaran angsuran Rp. 550.000,00 perbulannya. Hal ini berarti bahwa responden memilih kredit sebagai alternatif pembiayaan untuk produk dengan kisaran harga dua juataan. Namun untuk kisaran harga diatas sepuluh jutaan, responden memilih menggunakan leasing.Hal ini dikarenakan prosedur leasing yang lebih mudah untuk ditempuh oleh responden mendapatkan pinjaman, sehingga jika dilihat dari kisaran angsuran sebesar Rp. 550.000,00 perbulannya dibandingkan dengan kemampuan responden untuk mengangsur tiap bulannya kurang memungkinkan. Hal seperti ini menyebabkan kredit macet pada leasing atau kegagalan mengangsur dari konsumen sehingga sepeda motor banyak yang ditarik kembali oleh pihak leasing.

Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Leasing dan Kredit

Uji validitas yang digunakan dalam skripsi ini menggunakan metode analisis korelasi dengan menggunakan Corrected Item-Total Correlation. Sedangkan uji reliabilitas menggunakan nilai Cronbach Alpha. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 6

Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Leasing Indikator Empiris Corrected Item-Total

Correlation Alpha

Potongan Administrasi 0,524

0,6714

Jangka waktu pelunasan 0,438

Biaya pendanaan 0,368

Proses angsuran 0,478

Prosedur pengajuan pinjaman 0,359

Hak yang diperoleh dari peminjam seperti potongan

angsuran, cash back, bonus barang (hadiah) 0,312 Sumber : Data diolah

Hasil uji validitas indikator empiris birokrasi prosedur administratif leasing diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator empiris valid. Hasil uji reliabilitas berdasarkan pada nilai Cronbach Alpha (α), menunjukkan bahwa indikator empiris memenuhi dari masing-masing indikator empiris birokrasi prosedur administratif leasing memenuhi unsur reliabilitas dengan nilai Cronbach Alpha (α) lebih besar dari 0,60. Dengan demikian, indikator empiris seperti potongan administrasi, jangka waktu pelunasan, biaya pendanaan, proses angsuran, birokrasi prosedur administratif pengajuan pinjaman dan hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (hadiah) dapat digunakan dalam pengolahan data selanjutnya.

Tabel 7

Uji Validitas dan Reliabilitas Birokrasi Prosedur Administratif Kredit

Indikator Empiris Corrected Item-Total Correlation Alpha Potongan Administrasi 0,445 0,6352

Jangka waktu pelunasan 0,317

Biaya pendanaan 0,380

Proses angsuran 0,327

Prosedur pengajuan pinjaman 0,435

Hak yang diperoleh dari peminjam seperti potongan angsuran, cash

back, bonus barang (hadiah) 0,626

Sumber : Data diolah

Hasil uji validitas indikator empiris birokrasi prosedur administratif kredit diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator empiris valid. Hasil uji reliabilitas berdasarkan pada nilai Cronbach Alpha (α), menunjukkan bahwa indikator empiris memenuhi dari masing-masing indikator empiris birokrasi prosedur administratif kredit memenuhi unsur reliabilitas dengan nilai Cronbach Alpha (α) lebih besar dari 0,60. Dengan demikian, indikator empiris seperti potongan administrasi, jangka waktu pelunasan, tingkat bunga, proses angsuran, birokrasi prosedur administratif pengajuan pinjaman dan hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (hadiah) dapat digunakan dalam pengolahan data selanjutnya.

Statistik Deskriptif Bunga Efektif Leasing dan Kredit

Berikut akan disajikan statistik deskriptif bunga efektif leasing dan kredit berdasarkan tingkat jawaban responden.

Tabel 8

Statistik Deskriptif Tingkat Bunga Efektif dan Lama Angsuran Leasing dan Kredit Angsuran Rata-rata Bunga

Efektif

Rata-rata Jangka Waktu

Leasing 25 % 25 bulan

Kredit 20 % 22 bulan

Tabel 8 dapat dijelaskan bahwa, secara rata-rata bunga efektif leasing (25%) lebih tinggi dari bunga efektif kredit (20%). Hal tersebut berarti bahwa semakin tinggi bunga efektif maka semakin lama jangka waktu angsuran. Seperti yang diperoleh rata-rata lama angsuran leasing (25 bulan) lebih lama dari kredit (22 bulan). Dengan demikian dapat dikatakan bahwa opportunity cost rata-rata bunga efektif kredit lebih tinggi dari leasing dan opportunity cost lama pinjaman leasing lebih lama dari kredit.

Statistik Deskriptif Birokrasi Prosedur Administratif Leasing dan Kredit

Berikut akan disajikan statistik deskriptif rata-rata skor prosedur leasing dan kredit berdasarkan tingkat jawaban responden.

Tabel 9

Statistik Deskriptif Birokrasi Prosedur Administratif Leasing dan Kredit

Birokrasi Prosedur Administratif Leasing Kredit Selisih

Potongan Administrasi 3.81 3.54 0.27

Jangka waktu pelunasan 4.10 3.58 0.52

Biaya pendanaan 3.67 3.57 0.1

Proses angsuran 3.95 3.27 0.68

Prosedur pengajuan pinjaman 3.99 3.21 0.78

Hak yang diperoleh dari peminjam seperti potongan

angsuran, cash back, bonus barang (hadiah) 3.72 3.61 0.11 Sumber : Data diolah

Pada Tabel 9 menunjukan bahwa keseluruhan skor rata-rata birokrasi dan prosedur administratif leasing lebih besar dari skor rata-rata birokrasi prosedur administratif kredit. Hal ini berarti birokrasi prosedur administratif leasing lebih mudah atau sederhana daripada kredit. Dengan demikian dapat dikatakan opportunity cost birokrasi prosedur administratif leasing lebih besar dari birokrasi prosedur administratif kredit. Skor rata-rata tertinggi pada indikator empiris leasing adalah jangka watu pelunasan yang lebih lama (4,10) dan skor rata-rata tertinggi indikator empiris kredit adalah hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (3,61). Sedangkan untuk skor rata terendah pada indikator leasing adalah biaya pendanaan (3,67) dan skor rata-rata terendah indikator empiris kredit adalah prosedur pengajuan pinjaman (3,21).

Sementara itu untuk melihat perbandingan antara tingkat bunga efektif, rata-rata jangka watu pelunasan leasing dan kredit dapat dilihat pada tabel berikut ini :

Tabel 10

Perbandingan Alternatif Pembiayaan Leasing dan Kredit

Jenis Barang Leasing Kredit % Barang Yang Dibeli

Tingkat Bunga Lama Angsuran

% Barang

Yang Dibeli

Tingkat Bunga Lama Angsuran Persepsi Riil Persepsi Riil Persepsi Riil Persepsi Riil Sepeda Motor 88,68% 25% 28% 25 bulan 25 bulan 11,32% 25% 28% 25 bulan 25 bulan Elektronik 34,29% 26% 28% 23 bulan 23 bulan 65,71% 20% 26% 18 bulan 18 bulan Spring bed 16,67% 26% 28% 17 bulan 17 bulan 83,33% 20% 26% 12 bulan 12 bulan Sumber : Data diolah

Tabel 10 menjelaskan bahwa, sebanyak 88,68 % konsumen membeli

sepeda motor secara leasing dengan tingkat bunga 25 % dan rata-rata lama angsuran 25 bulan. Sedangkan sebanyak 11,32 % konsumen membeli sepeda motor secara kredit dengan tingkat bunga 22 % dan rata-rata lama angsuran 25 bulan. Secara riil besarnya tingkat bunga baik secara leasing maupun kredit memiliki tingkat bunga yang lebih tinggi dari tingkat bunga yang dipersepsikan oleh konsumen. Hal ini dapat disimpulkan bahwa secara perbandingan opportunity cost, konsumen yang akan membeli sepeda motor sebaiknya melalui alternatif pembiayaan leasing walaupun dengan tingkat bunga yang sama namun secara leasing birokrasi prosedur administratif leasing lebih mudah atau sederhana daripada kredit (Tabel 8).

Selain itu dapat dilihat jika sebanyak 34,29% konsumen membeli produk elekronik secara leasing dengan tingkat bunga 26% dan rata-rata lama angsuran 23 bulan. Sedangkan sebanyak 65,71% konsumen membeli produk elektronik secara kredit dengan tingkat bunga 20% dan rata-rata lama angsuran 18 bulan. Secara riil besarnya tingkat bunga baik secara leasing maupun kredit memiliki tingkat bunga yang lebih tinggi dari tingkat bunga yang dipersepsikan oleh konsumen. Hal ini dapat disimpulkan bahwa secara perbandingan opportunity cost, konsumen yang akan membeli produk elektronik sebaiknya melalui alternatif pembiayaan kredit, karena dengan tingkat bunga kredit yang lebih rendah dari

leasing dengan rata-rata lama angsuran yang lebih pendek sehingga total pembiayaan akhir lebih rendah.

Untuk pembelian produk spring sebanyak 16,67% konsumen melalui alternatif pembiayaan leasing dengan tingkat bunga 26 % dan rata-rata lama angsuran 17 bulan. Sedangkan sebanyak 83,33% konsumen membeli produk spring bed secara kredit dengan tingkat bunga 20 % dan rata-rata lama angsuran 12 bulan. Secara riil besarnya tingkat bunga baik secara leasing maupun kredit memiliki tingkat bunga yang lebih tinggi dari tingkat bunga yang dipersepsikan oleh konsumen. Hal ini dapat disimpulkan bahwa secara perbandingan opportunity cost, konsumen yang akan membeli produk spring bed sebaiknya melalui alternatif pembiayaan kredit, karena dengan tingkat bunga kredit yang lebih rendah dari leasing dengan rata-rata lama angsuran yang lebih pendek sehingga total pembiayaan akhir lebih rendah.

Uji Perbandingan Opportunity Cost Leasing Dan Opportunity Cost Kredit Menurut Ukuran Tingkat Bunga Efektif

Berikut tabel yang menyajikan perbandingan opportunity cost leasing dan opportunity cost kredit menurut ukuran bunga efektif dengan menggunakan uji beda rata-rata dengan T Test.

Tabel 11

Uji Perbandingan Opportunity Cost Leasing Dan Opportunity Cost Kredit Menurut Ukuran Tingkat Bunga Efektif

Angsuran Persepsi Level Signifikansi Keputusan Hipotesis Leasing 25 % 0,000 Ha1 Diterima Kredit 20 %

Sumber : Data diolah

Tabel 11 dapat dijelaskan bahwa, terdapat perbandingan tingkat bunga efektif leasing dan bunga kredit diperoleh nilai signifikansi sebesar 0,000, atau lebih kecil dari 0,05, sehingga Ha1 diterima. Hal ini berarti bahwa berdasarkan tingkat bunga efetktifnya, opportunity cost pembiayaan kredit lebih tinggi dari opportunity cost pembiayaan leasing adalah benar karena didukung oleh fakta empiris.

Hasil analisis membuktikan kebenaran tentang opportunity cost kredit lebih besar dari opportunity cost leasing menurut ukuran tingkat bunga efektif. Hasil ini sejalan dengan penelitian Pasaribu (2008). Kenyataan itu mendorong lebih banyak masyarakat yang mengambil peluang (opportunity cost) menggunakan pembiayaan kredit, karena tingkat bunganya lebih kecil (20%) dari leasing (25 %).

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Lama Angsuran

Berikut tabel yang menyajikan perbandingan opportunity cost leasing dan opportunity cost kredit menurut lama angsuran dengan menggunakan uji beda rata-rata dengan T Test.

Tabel 12

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Lama Angsuran

Pembiayaan Rata-rata Jangka Waktu Level Signifikansi Keputusan Hipotesis Leasing 25 bulan 0,000 Ha2 Diterima Kredit 22 bulan

Sumber : Data diolah

Tabel diatas dapat dijelaskan bahwa, terdapat perbandingan lama angsuran leasing dan lama angsuran kredit diperoleh nilai signifikansi sebesar 0,000, atau lebih kecil dari 0,05, sehingga Ha2 diterima. Hal ini berarti bahwa berdasarkan lama angsuran, opportunity cost pembiayaan leasing lebih tinggi dari opportunity cost pembiayaan kredit adalah benar didukung oleh fakta empiris.

Hasil ini sejalan dengan penelitian Yasa (2003), Artana (2006), Yuniyanti (2007), Arniati (2007), Hiras (2008) dan Yoga (2010), menyatakan bahwa terdapat lama angsuran pembiayaan leasing lebih panjang dari pembiayaan kredit. Hasil penelitian ini menunjukkan bahwa nilai rata-rata jangka waktu pinjaman leasing 25 bulan dan kredit 22 bulan. Walaupun jumlah angsuran total pembiayaan leasing lebih tinggi dari kredit, namun karena jangka waktu angsurannya lebih lama, maka jumlah angsuran perbulannya menjadi lebih kecil. Jumlah angsuran yang lebih kecil tersebut yang dinilai sebagai opportunity cost.

Uji Perbandingan Opportunity Cost Leasing dan Opportunity Cost Kredit Menurut Birokrasi Prosedur Administratif

Berikut tabel yang menyajikan perbandingan birokrasi prosedur administratif opportunity cost leasing dan opportunity cost kredit dengan menggunakan uji beda rata-rata dengan T Test.

Tabel 13

Uji Perbandingan Opportunity Cost Leasing Dan Opportunity Cost Kredit Menurut Birokrasi Prosedur Administratif Birokrasi Prosedur Administratif Rata-Rata Skor Kesederhanaan Birokrasi Prosedur Administratif Leasing Rata-Rata Skor Kesederhanaan Birokrasi Prosedur AdministratifKredit Level Signifikansi Keputusan Hipotesis Potongan administrasi 3,873 3,680 0,000 Ha3 Diterima Jangka waktu pelunasan Biaya pendanaan Proses angsuran Prosedur pengajuan pinjaman Hak yang diperoleh dari peminjam seperti potongan angsuran, cash back, bonus barang (hadiah)

Sumber : Data diolah

Tabel 13 menjelaskan bahwa, terdapat perbandingan birokrasi prosedur administratif pengajuan leasing dan kredit diperoleh nilai signifikansi sebesar 0,000, karena nilai signifikansi lebih kecil dari 0,05 (0,000 <0,05), sehingga Ha3 diterima. Hal ini berarti bahwa berdasarkan birokrasi dan prosedur administratif pengurusannya, opportunity cost pembiayaan leasing lebih besar dari opportunity cost pembiayaan kredit, adalah benar karena didukung oleh fakta empiris.

Birokrasi prosedur administratif leasing lebih mudah dari kredit, sehingga tidak makan banyak waktu, tenaga dan biaya. Konsumsi waktu, tenaga dan biaya

opportunity cost. Hasil penelitian ini sejalan dengan pendapat Handoko (2001). Selain birokrasi prosedur administratif leasing lebih mudah, lessor sering memberi potongan angsuran, cash back, bonus barang (hadiah).

5. PENUTUP

Kesimpulan

1. Terdapat perbandingan opportunity cost leasing dan opportunity cost kredit menurut ukuran tingkat bunga efektif yang mana tingkat bunga efektif leasing 25% yang lebih tinggi dari tingkat bunga efektif kredit 20%. Hal ini berarti bahwa berdasarkan tingkat bunga efektifnya, opportunity cost pembiayaan kredit lebih tinggi dari opportunity cost pembiayaan leasing adalah benar karena didukung oleh fakta empiris.

2. Terdapat perbandingan opportunity cost leasing dan opportunity cost kredit menurut lama angsuran, dengan rata-rata jangka waktu angsuran leasing 25 bulan lebih lama dari rata-rata jangka waktu angsuran kredit yang hanya 22 bulan. Hal ini berarti opportunity cost leasing lebih tinggi dari opportunity cost kredit, karena lama angsuran leasing lebih panjang dari lama angsuran kredit adalah benar karena didukung oleh fakta empiris.

3. Terdapat perbandingan birokrasi prosedur administratif pengajuan leasing dan kredit. Responden memberikan penilaian skor rata-rata birokrasi prosedur administratif leasing 3,873 lebih tinggi dari skor rata-rata birokrasi prosedur administartif kredit 3,680. Hal ini berarti bahwa berdasarkan birokrasi dan prosedur administratif pengurusannya, opportunity cost pembiayaan leasing lebih besar dari opportunity cost pembiayaan kredit, adalah benar karena didukung oleh fakta empiris.

Keterbatasan Penelitian

Dalam melakukan penelitian ini, peneliti hanya fokus pada tiga aspek opportunity cost yaitu tingkat bunga, lama angsuran dan birokrasi prsedur administratif untuk melihat perbandingan alternatif pembiayaan leasing dan kredit, selain itu di dalam penelitian ini belum mempertimbangkan aspek

perpajakan dalam alternatif pembiayaan kredit maupun leasing karena responden kurang mengetahui berapa besaran pajak yang dikenakan dalam setiap pembelian barang konsumsi.

Saran

Berdasarkan kesimpulan yang telah ditarik, maka dapat disampaikan beberapa saran untuk konsumen adalah sebagai berikut :

1. Pada penelitian selanjutnya, diharapkan dapat melakukan penelitian yang melihat perbandingan alternatif pembiayaan leasing dan pembiayaan kredit dengan aspek-aspek yang lebih lengkap khususnya dapat mencantumkan aspek perpajakan di dalamnya.

2. Bagi konsumen yang membutuhkan pembiayaan sepeda motor dapat disarankan untuk menggunakan alternatif pembiayaan leasing karena opportunity cost pembiayaan leasing lebih besar daripada opportunity cost pembiayaan kredit yaitu birokrasi prosedur administratif yang ditempuh oleh konsumen akan lebih sederhana daripada menggunakan alternatif pembiayaan kredit dan besaran angsuran yang dibayarkan konsumen per bulannya lebih ringan karena jangka waktu pembiayaan yang lebih lama. Sementara bagi konsumen yang membutuhkan pembiayaan barang-barang konsumsi seperti barang elektronik dan spring bed yang pada umumnya di dunia nyata kedua barang ini banyak dibutuhkan oleh masyarakat luas disarankan sebaiknya menggunakan alternatif pembiayaan kredit karena opportunity cost pembiayaan kredit lebih tinggi dibandingkan dengan alternatif pembiayaan leasing yaitu tingkat bunga yang konsumen tanggung akan lebih rendah sehingga total pembiayaan akhir yang ditanggung oleh konsumen lebih ringan daripada total pembiayaan akhir dengan menggunakan alternatif pembiayaan leasing.

3. Bagi perusahaan, dalam pengambilan keputusan pihak perusahaan bisa bernegoisasi dengan pihak lessor atau lembaga pemberi kredit yang menjalin kerja sama dengan perusahaan itu sendiri untuk tidak mengambil keuntungan yang begitu besar. Tujuannya bukan hanya untuk meringankan pembayaran

pihak konsumen, namun juga memberi keuntungan bagi perusahaan agar mampu bersaing mengenai harga jual produk dengan perusahaan lainnya.

DAFTAR PUSTAKA

Anastasia. 2004. meneliti tentang ”Faktor-faktor Yang Mempengaruhi Pemilihan Sewa Guna Usaha Sebagai Kebijakan Pembiayaan Barang Modal Pada PT. Bali Desa Puri. Skripsi Fakultas Ekonomi Universitas Udayana.

Brigham, Eugene F. And Ehrhardt, Michael C. 2003. Financial Management. (tenth Edition). Orlando.: Harcourt College Publishers.

Chigurupati. 2006. Analisis Sumber Pendanaan Alternatif Untuk Pengadaan Kendaraan Pada Bali Happy Rent Car. Skripsi Fakultas Ekonomi Universitas Udayana.

Erawati. 1996. Sistem dan Mekanisme Perdagangan Internasional, Pro Justitia, Vol.4.

Fauzia, Topowijono dan Zuhroh Z.A. 2013. Analisis Alternatif Pendanaan Leasing Atau Hutang Jangka Panjang Dalam Pengadaan Aktiva Tetap Perusahaan (Studi Pada PT Citra Perdana Kendedes Malang). Skripsi Fakultas Ilmu Administrasi Universitas Brawijaya Malang.

Fuad, Muhammad. 2007. Analisis Keputusan Lease-or-Buy Dalam Pembiayaan Barang Modal (Studi Pada PT. Narwastu). Jurnal Manajemen Gajayana, 4(1).

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS, Badan. Penerbit Universitas Diponegoro, Semarang.

Handoko. 2002. “Dasar-Dasar Manajemen Produksi dan Operasi”. Edisi Pertama, Yotakarta, BPFE.

Hariyani, Iswi., dan R. Serfianto. 2011. Gebyar Bisnis dengan Cara Leasing. Penerbit. Pustaka Yustisia, Yogyakarta.

Herwastoeti. 1997. Hukum Perikatan, Penjelasan Makna Pasal 1233 sampai 1456 BW, Rajawali Pers, Jakarta,

Ihalaw, John. 2003. Bangunan Teori. Salatiga. Satya Wacana Christian University. Press.

Judisseno. 2002. “Sistem Moneter Dan Perbankan Di Indonesia”, PT. Gramedia Pustaka Utama, Jakarta.

Kasmir. 2011. Dasar-dasar Perbankan . Jakarta :Pustaka Utama Grafiti. Mankiw. 2003. Barang Konsumsi. Yogyakarta: Andi.