Semirata 2013 FMIPA Unila |333

Pengelompokan Bank di Indonesia Berdasarkan Variabel

Keuangan dengan Menggunakan Analisis Faktor dan Analisis

Gerombol Berhirarki

1

Maiyastri,

1Izzati Rahmi,

2Vina Fakhri Malayudi dan

1Budi Rudianto

1)Iurusan Matematika, FMIPA Unand, Kampus Limau Manis 2) Alumni Jurusan Matematika, FMIPA Unand, Kampus Limau Manis

E-mail: [email protected]

Abstrak. Penelitian ini bertujuan untuk mengelompokan bank di Indonesia berdasarkan

rasio keuangan. Metode yang digunakan dalam penelitian ini adalah analisis faktor dan analisis gerombol berhirarki. Analisis faktor merupakan suatu teknis analisis statistika yang bertujuan menerangkan struktur hubungan di antara peubah-peubah yang diamati dengan jalan membangkitkan beberapa faktor yang banyaknya lebih sedikit daripada banyaknya peubah asal. Peubah yang dianalisis faktor adalah Return on Assets, Return on Equity, BOPO, Gross Profit Margin, Loan to Deposit Ratio, Banking Ratio, Assets to Loan Ratio, dan Rate Return on Loans. Selanjutnya, dari skor faktor dilakukan analisis gerombol berhirarki. Gerombol 1 terdiri dari Bank Danamon, Bank NISP, Bank Negara Indonesia, Panin Bank, Bank Mega, Bank Bumi Artha, dan Bank Capital adalah bank dalam keadaan bermasalah ditinjau dari Banking Rationya. Gerombol 2 terdiri dari Bank Internasional Indonesia, Bank Artha Graha Internasional, Bank Bumi Putera, Bank Mayapada Internasional, Bank Niaga, dan Bank Index Selindo adalah bank dalam kondisi bermasalah ditinjau dari Assets to Loan Rationya. Gerombol 3 terdiri dari Bank Central Asia, Bank Mandiri, Bank Rakyat Indonesia, dan Bank Himpunan Saudara adalah bank dalam kondisi tidak bermasalah ditinjau dari Return on Assets, Return on Equity dan BOPO.

Kata kunci : Rasio Keuangan, Analisis Faktor dan Analisis Gerombol Berhirarki

PENDAHULUAN

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak [2]. Peran perbankan dalam menghimpun dana masyarakat diperlukan suatu kondisi perbankan yang sehat serta tersedianya produk jasa perbankan yang

menarik minat masyarakat. Bank

mempunyai kepentingan untuk menjaga

dana tersebut agar kepercayaan

masyarakat tidak disia-siakan.

Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi selalu dikaitkan dengan kesehatan bank. Oleh karenanya sebuah bank tentunya

memerlukan suatu analisis untuk

mengetahui kondisi keuangannya setelah melakukan kegiatan operasionalnya dalam jangka waktu tertentu. Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Ada banyak indikator pada laporan keuangan yang meyatakan keadaan kesehatan bank, indicator tersebut dapat dijadikan peubah-peubah penentu dalam mengelopmpokkan bank.

Dalam penelitian ini, digunakan analisis faktor dan analisis gerombol.

Analisis faktor bertujuan untuk

menyederhanakan struktur peubah-peubah pada laporan keuangan bank, karena peubahnya banyak digunakan analisis peubah ganda yaitu analisis faktor. Analisis ini akan mereduksi peubah yang banyak ke dalam bentuk beberapa faktor

334| Semirata 2013 FMIPA Unila

yang jumlahnya lebih sedikit. Sedangkan

analisis gerombol bertujuan untuk

mengelompokkan bank-bank yang

memiliki kondisi keuangan yang mirip satu sama lain.

METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang diterbitkan oleh masing-masing bank yang telah diaudit untuk periode 2008. Adapun peubah-peubah yang diamati dalam penelitian ini adalah sebagai berikut

X1 : CAR (Capital Adequancy Ratio)

X2 : ROA (Return on Assets)

X3 : NPL (Non Performing Loan)

X4 : ROE (Return on Equity)

X5 : NIM (Net Interest Margin)

X6 : BOPO (Ratio biaya operasional

terhadap pendapatan operasional) X7 : LDR (Loan to Deposit Ratio)

X8 :PPAP (Tingkat kecukupan

penyisihan penghapusan aktiva produktif)

X9 : Komposisi Portofolio Aktiva

Produktif X10 : Banking Ratio

X11 : Assets to Loan Ratio

X12 : Gross Profit Margin

X13 : Rate Return on Loans

X14 : Leverage Multiplier

X15 : Assets Utilization

Objek yang digunakan dalam penelitian ini adalah bank-bank konvensional yang terdaftar di direktori Bank Indonesia yang menerbitkan laporan keuangannya tahun 2008, bank-bank tersebut adalah

1. Bank Danamon 2. Bank Central Asia 3. Bank Permata 4. Bank NISP 5. Bank Mandiri

6. Bank Negara Indonesia 7. Pan Indonesia Bank 8. Bank Mega

9. Bank Rakyat Indonesia

10. Bank Internasional Indonesia 11. Bank Artha Graha Internasional 12. Bank Bumi Artha

13. Bank Bumi Putera 14. Bank Capital

15. Bank Mayapada Internasional 16. Bank Niaga

17. Bank Himpunan Saudara 18. Bank Index Selindo

Analisis Faktor dilakukan dengan beberapa tahap, tahapan yang dilakukan adalah:

a. Mentransformasi data ke dalam bentuk baku atau distandarisasikan.

b. Melakukan uji KMO MSA.

c. Menetukan banyak faktor yang

terbentuk.

d. Menentukan bobot faktor.

e. Menentukan rotasi faktor

menggunakan rotasi varimax. f. Menentukan interpretasi faktor.

a. Menentukan skor faktor.

Analisis Gerombol Berhirarki

dilakukan dalam tahap yaitu: Dimulai dari N gerombol, setiap gerombol berisi 1 objek dengan matriks jarak D = (dik)

berukuran .

a. Cari gerombol dengan jarak paling

dekat, misal gerombol yang

mempunyai jarak terdekat gerombol X dan Y dengan jarak d ( X,Y ).

b. Gabungkan gerombol X dan Y, beri nama gerombol XY. Perbaiki jarak gerombol X dan Y dengan objek pengamatan lain sehingga diperoleh gerombol baru dengan cara mencari jarak terdekat dengan menggunakan metode Ward.

c. Ulangi langkah 2 dan 3 hingga seluruh

objek tergantung dalam suatu

gerombol.

d. Pembuatan dendogram.

Pengolahan data pada analisis factor menggunakan SPSS versi 16 dan analisis

gerombol dengan metode gerombol

berhierarki ini dengan menggunakan software Minitab 15.

Semirata 2013 FMIPA Unila |335 HASIL DAN PEMBAHASAN

Analisis data dilalakukan dengan duatahap yaitu Analisis Faktor dan Analisis Gerombol. Analisis factor bertujuan untuk membentuk peubah baru yang dinamakan faktor ynag jumlahnya jauh lebih sedikit dari peubah asal tapi

mempunyai informasi yang paling

maksimum dari peubah asalnya, hal ini dinamakan juga reduksi peubah. Analisis selanjutnya adalah analisis gerombol bertujuan untuk mengelompokkan semua pengamatan/observasi yang ada ke dalam

beberapa kelompok, sehingga

karakteristik anggota dalam kelompok lebih homogen.

Analisis Faktor

Analisis faktor tidak dapat dilakukan

apabila antarpeubah tidak saling

berkorelasi. Suatu uji untuk menyeleksi peubah mana yang layak atau tidak untuk dianalisis lebih lanjut, adalah uji KMO. Jika nilai KMO MSA (Kaiser Meyer Olkin Measure of Sampling Adequacy) lebih besar dari 0.5 maka analisis dapat dilanjutkan. Pada tahap pertama nilai

KMO MSA yaitu 0.529 dengan

signifikansi 0.000. Karena nilai KMO MSA tersebut lebih besar dari 0.5 dan nilai signifikansi jauh dibawah 0.05 maka peubah dapat dianalisa lebih lanjut.

Selanjutnya, untuk melihat peubah-peubah mana saja yang layak untuk dibuat analisis faktor, dilihat dari Anti-image

Correlation. Peubah pertama yang

dikeluarkan adalah Non Performing Loans (X3), setelah itu berturut-turut peubah-peubah Assets Utilization (X15), Net Interest Margin (X5), Leverage Multiplier (X14), Capital Adequacy Ratio (X1), PPAP (X8), dan peubah Komposisi

Portofolio Aktiva Produktif (X9).

Akhirnya didapatkan nilai KMO MSA 0.725, dan pada analisis selanjutnya dari matriks Anti-image Correlation untuk 8 peubah yang tersisa, terlihat bahwa ke-8

peubah layak dilanjutkan ke analisis faktor.

Tahap pertama analisis faktor dimulai dengan melihat nilai komunalitas, nilai ini menyatakan besar varian (biasanya dalam persentase) dari suatu peubah mula-mula asal bisa dijelaskan oleh faktor yang ada. Tabel 1. Nilai Komunalitas

Inisial Ekstraksi X2 1 0.943 X4 1 0.918 X6 1 0.889 X7 1 0.928 X10 1 0.812 X11 1 0.934 X12 1 0.831 X13 1 0.310

Tabel 1 menunjukkan bahwa nilai ekstraksi peubah Return on Assets (X2)

sebesar 0.943. Hal ini berarti sekitar 94.3% varians dari peubah Return on Assets (X2) bisa dijelaskan oleh faktor

yang terbentuk. Demikian seterusnya untuk peubah lainnya, dengan ketentuan bahwa semakin besar nilai ekstraksi dari suatu peubah, berarti semakin erat

hubungannya dengan faktor yang

terbentuk.

Tabel 2 menampilkan nilai

karakteristik ke 8 peubah asal. Untuk 2 faktor, persentase kumulatif telah mencapai 82%, artinya 82% keragaman semua peubah asal telah digambarkan oleh 2 faktor tersebut. Sehingga jumlah faktor yang digunakan cukup 2 saja.

Tabel 2 Nilai Karakteristik dari 8 Peubah

Faktor Eigen Value % Varian % Kumulatif

1 4.955 61.934 61.934 2 1.611 20.136 82.070 3 0.820 10.255 92.325 4 0.217 2.712 95.037 5 0.176 2.197 97.234 6 0.111 1.389 98.623 7 0.086 1.077 99.700 8 0.024 0.300 100.000

Setelah diketahui bahwa 2 faktor adalah jumlah yang paling optimal maka dapat diperoleh matriks bobot faktor. Bobot faktor menunjukkan korelasi antara suatu peubah dengan dua faktor tersebut.

336| Semirata 2013 FMIPA Unila

Bobot faktor sebelum rotasi dapat dilihat dari Tabel 3. Dari nilai bobot faktor pada Tabel 3 diketahui bahwa faktor 1 mempunyai hubungan yang nyata dengan peubah X2, X4, X6, X7, X10, X11, X12, X13.

Faktor 2 mempunyai hubungan yang nyata dengan X7 dan X11, mempunyai

hubungan nyata secara negatif dengan X2

dan X4. Dari keterangan di atas dapat

dikatakan terdapat beberapa peubah yang nyata pada dua faktor, seperti X2, X4, X7,

dan X11. Hal ini menyebabkan interpretasi

terhadap faktor yang terbentuk masih sulit untuk dilakukan. Oleh karena itu untuk mempermudah interpretasi terhadap faktor yang terbentuk harus dilakukan rotasi terhadap matriks bobot faktor asal.

Tabel 4.3 Bobot Faktor Sebelum Rotasi

1 2 X2 0.804 -0.545 X4 0.778 -0.559 X6 0.901 -0.279 X7 0.812 0.518 X10 0.754 0.494 X11 0.785 0.564 X12 0.879 -0.240 X13 0.524 0.189 Variabel Faktor

Setelah diketahui bahwa dua faktor adalah jumlah yang paling optimal, maka Tabel 4 menunjukkan distribusi 8 peubah pada 2 faktor yang terbentuk, sedangkan angka-angka pada tabel tersebut adalah bobot faktor yang menunjukkan besar korelasi antara suatu peubah dengan faktor 1 dan faktor 2. Proses penentuan peubah mana akan masuk ke faktor yang

mana, dilakukan dengan melakukan

perbandingan besar korelasi pada setiap garis. Tabel 4.menunjukkan bahwa nilai

bobot faktornya telah dapat

diinterpretasikan dengan baik.

Faktor-faktor yang terbentuk setelah dilakukan proses rotasi, seperti ditampilkan pada Tabel 5. Dari 2 faktor tersebut akan diberikan nama sebagai berikut:

Faktor 1:faktor rentabilitas

Faktor 2:faktor pengelolaan sistem perkreditan

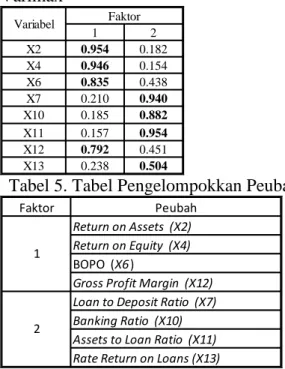

Tabel 4 Bobot Faktor Hasil Rotasi Varimax 1 2 X2 0.954 0.182 X4 0.946 0.154 X6 0.835 0.438 X7 0.210 0.940 X10 0.185 0.882 X11 0.157 0.954 X12 0.792 0.451 X13 0.238 0.504 Variabel Faktor

Tabel 5. Tabel Pengelompokkan Peubah

Faktor Peubah

Return on Assets (X2) Return on Equity (X4) BOPO (X6)

Gross Profit Margin (X12) Loan to Deposit Ratio (X7) Banking Ratio (X10) Assets to Loan Ratio (X11) Rate Return on Loans (X13) 1

2

Analisis Gerombol

Analisis gerombol berutujuan

mengelompokkan pengamatn kedalam beberapa kelompok yang karakteristiknya hampir sama, sehingga klassifikasi

pengamatan bisa dilakukan.

Penggerombolan dilakukan dengan

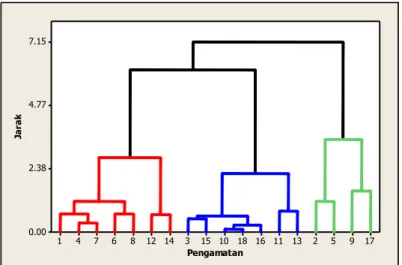

menggunakan metode berhirarki dam metode perbaikan jarak yang digunakan adalah metode Ward (Ward’s Method). Hasil analisis gerombol yang ditampilkan dalam bentuk dendogram disajikan pada Gambar 1.

Semirata 2013 FMIPA Unila |337 17 9 5 2 13 11 16 18 10 15 3 14 12 8 6 7 4 1 7.15 4.77 2.38 0.00 Pengamatan Ja ra k

Gambar 1 Dendogram Hasil Analisis Gerombol Keterangan

1. Bank Danamon 2. Bank Central Asia 3. Bank Permata 4. Bank NISP 5. Bank Mandiri

6. Bank Negara Indonesia 7. Pan Indonesia Bank 8. Bank Mega

9. Bank Rakyat Indonesia

10. Bank Internasional Indonesia 11. Bank Artha Graha Internasional 12. Bank Bumi Artha

13. Bank Bumi Putera 14. Bank Capital

15. Bank Mayapada Internasional 16. Bank Niaga

17. Bank Himpunan Saudara 18. Bank Index Selindo Gambar 1 menunjukkan pemotongan

gerombol lakukan setelah terdapat tiga gerombol. Tabel 6 menyatakan bahwa Bank Danamon, Bank NISP, Bank Negara Indonesia, Panin Bank, Bank Mega, Bank Bumi Artha, dan Bank Capital terdapat pada gerombol yang sama yaitu gerombol 1. Ketujuh bank dikelompokkan dalam satu gerombol karena memiliki Banking Ratio yang hampir mirip yaitu nilai yang relatif besar. Banking Ratio yang besar artinya bank dalam kondisi bermasalah karena jumlah kredit yang disalurkan lebih besar dari jumlah deposit yang diterima dari nasabah (suatu bank dikatakan likuid apabila Banking Rationya kurang dari 60%).

Pada gerombol 2 terdapat Bank Internasional Indonesia, Bank Artha Graha Internasional, Bank Bumi Putera, Bank Mayapada Internasional, Bank Niaga, dan Bank Index Selindo. Ketujuh bank dikelompokkan dalam satu gerombol

karena memiliki Assets to Loan Ratio yang mirip yaitu relatif besar. Assets to Loan Ratio yang besar artinya bank dalam

kondisi bermasalah pada sistem

perkreditannya (suatu bank dikatakan likuid apabila Assets to Loan Rationya kurang dari 60%).

Pada gerombol 3, terdapat Bank Central Asia, Bank Mandiri, Bank Rakyat Indonesia, dan Bank Himpunan Saudara. Keempat bank diatas dikelompokkan menjadi satu gerombol karena memiliki Return on Assets, Return on Equity yang relatif besar dan BOPO yang mirip yaitu relatif kecil. Return on Assets dan Return on Equity yang besar artinya bank dalam keadaan tidak bermasalah karena semakin besar rasio ini maka keuntungan yang diperoleh bank juga semakin besar. BOPO yang kecil artinya bank dalam keadaan tidak bermasalah, karena semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang

338| Semirata 2013 FMIPA Unila

besangkutan, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (suatu bank dikatakan sehat apabila rasio biaya operasional terhadap pendapatan operasional tidak melebihi 93.5%).

Tabel 6 Pengelompokan dan Berdasarkan Hasil Analisis Gerombol

Gerombol Kode Nama Bank

1 Bank Danamon

4 Bank NISP

6 Bank Negara Indonesia

7 Panin Bank

8 Bank Mega

12 Bank Bumi Artha 14 Bank Capital

3 Bank Permata

10 Bank Internasional Indonesia 11 Bank Artha Graha Internasional 13 Bank Bumi Putera

15 Bank Mayapada Internasional

16 Bank Niaga

18 Bank Index Selindo 2 Bank Central Asia

5 Bank Mandiri

9 Bank Rakyat Indonesia 17 Bank Himpunan Saudara 1

2

3

KESIMPULAN

Berdasarkan hasil pembahasan, dari 15

peubah asal, ternyata yang hanya

memenuhi uji KMO MSA hanya 8 peubah yang didapat dianalisis dengan analisis faktor. Dari 8 peubah tersebut, dapat dikelompokkan menjadi 2 faktor, yaitu faktor rentabilitas dan faktor pengelolaan sistem perkreditan.

Dari hasil analisis gerombol, bank di Indonesia dapat dikelompokan menjadi 3 gerombol. Gerombol 1 terdiri dari 7 bank yaitu Bank Danamon, Bank NISP, Bank Negara Indonesia, Panin Bank, Bank Mega, Bank Bumi Artha, dan Bank Capital. Bank pada gerombol 1 adalah bank dalam kondisi sedikit bermasalah karena memiliki banking ratio yang relatif besar. Gerombol 2 yaitu terdiri dari Bank Internasional Indonesia, Bank Artha Graha Internasional, Bank Bumi Putera, Bank Mayapada Internasional, Bank Niaga, dan Bank Index Selindo. Adapun bank yang terdapat pada gerombol 2 adalah bank dalam kondisi bermasalah,

karena nilai Asset to Loan Ratio ketujuh bank dalam gerombol ini relatif besar. Gerombol 3 yaitu Bank Central Asia, Bank Mandiri, Bank Rakyat Indonesia, dan Bank Himpunan Saudara. Bank-bank yang ada pada gerombol 3 adalah bank dalam kondisi yang tidak bermasalah. Return on Assets dan Return on Equity yang besar artinya bank dalam keadaan tidak bermasalah karena semakin besar rasio ini maka keuntungan yang diperoleh bank juga semakin besar. BOPO yang kecil artinya bank dalam keadaan tidak bermasalah, karena semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan,

sehingga kemungkinan bank dalam

kondisi bermasalah semakin kecil.

DAFTAR PUSTAKA

Johnson, RA. 1988. Applied Multivariate Statistical Analysis. Edisi ke-2. Prentice-Hall Inc, New Jersey.

Kasmir, S.E., MM. 2000. Manajemen Perbankan. PT Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan Teori dan Aplikasi. Fakultas Ekonomi UGM, Yogyakarta.

Morrison, Donald F. Multivariate

Statistical Methods. Edisi ke-2. McGraw-Hill Book Company, Japan. Santoso.2010. Statistik Multivariat

Konsep dan Aplikasi dengan SPSS.Elex Media Komputindo, Jakarta.

Sartono, B, dkk. 2003. Analisis Peubah Ganda. IPB Press, Bogor.

Suhardjono. 2006. Akuntansi Perbankan (Buku 2). Salemba Empat, Jakarta. Supranto, J. 2004. Analisis Multivariat,

Arti dan Interpretasi. PT Rineka Cipta, Jakarta.