Pengaruh Solvabilitas terhadap Profitabilitas (Studi pada Perusahaan Asuransi Kerugian yang Terdaftar di Bursa Efek Indonesia Tahun )

Teks penuh

Gambar

Dokumen terkait

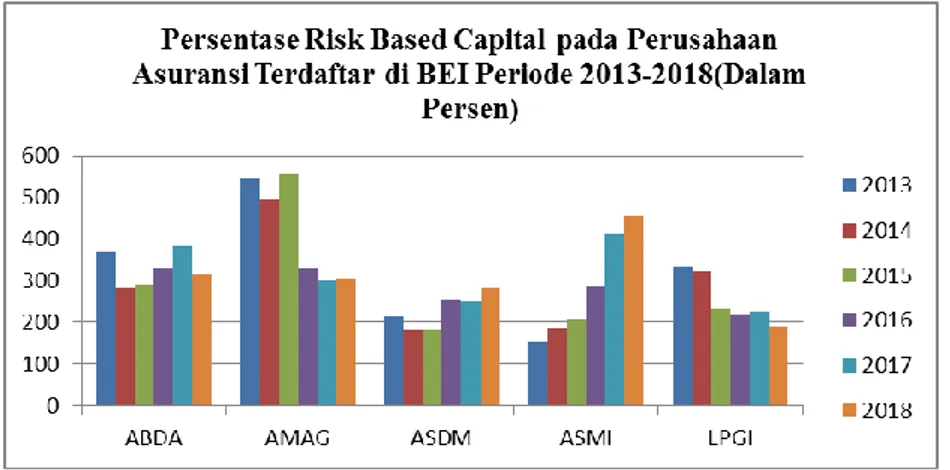

Risk Based Capital dihitung oleh setiap perusahaan asuransi sesuai dengan standar atau ketentuan yang telah ditetapkan oleh pemerintah yaitu pada Keputusan DJLK No.2

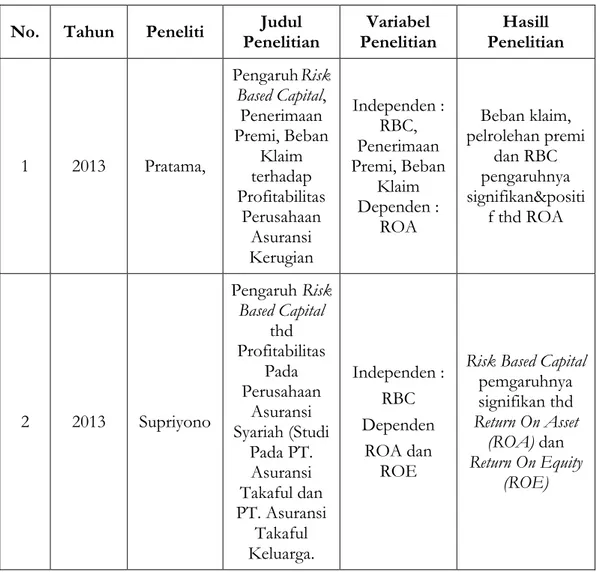

Berdasarkan hasil penelitian mengenai pengaruh premium growth ratio, risk based capital dan hasil investasi terhadap profitabilitas pada perusahaan asuransi umum yang

Berdasarkan hasil penelitian mengenai pengaruh premium growth ratio, risk based capital dan hasil investasi terhadap profitabilitas pada perusahaan asuransi umum yang

Penelitian ini juga hanya meneliti pengaruh capital employed efficiency, human capital efficiency, dan structural capital efficiency sebagai penjabaran dari

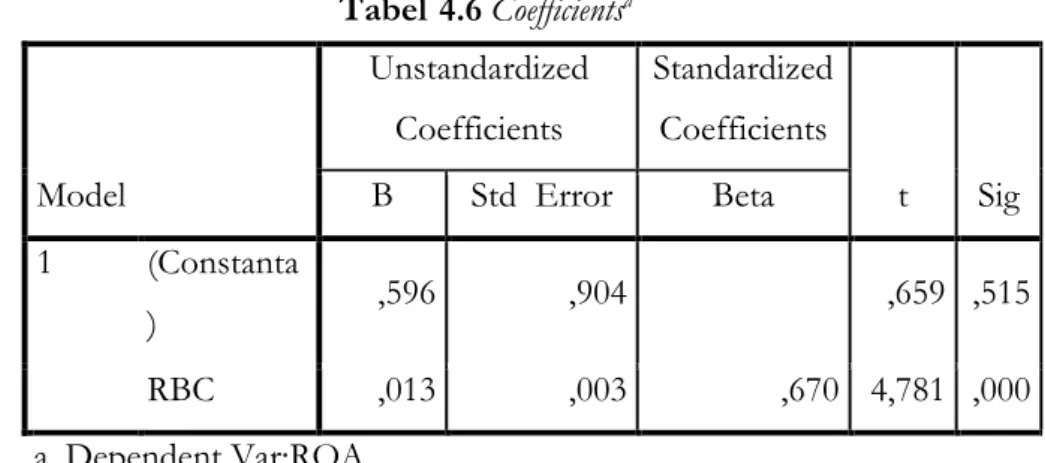

Dengan demikian dapat disimpulkan bahwa hasil analisis dalam penelitian ini menunjukan bahwa secara bersama-sama (simultan) variabel independen (Risk Based Capital,

Penelitian ini meneliti mengenai hubungan antara intellectual capital, yang diukur berdasarkan value added yang diciptakan oleh physical capital, human capital, dan

Hal ini disebabkan karena hasil dari kegiatan pengelolaan operasional dan risiko oleh perusahaan asuransi kerugian ( underwriting ) sepenuhnya berpengaruh langsung

Hal ini sejalan dengan penelitian yang dilakukan oleh Febri Indra Farizki dkk 2021 yang menyatakan bahwa Profitabilitas tidak memiliki pengaruh signifikan terhadap nilai perusahaan hal