Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 1

BAB XI

ASPEK PEMBIAYAAN PEMBANGUNAN BIDANG

CIPTA KARYA DI KOTA MALANG

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk:

a.

Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,b.

Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 2

11.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 3 5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber

pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran. 8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 4 Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah; - Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- Kerawanan sanitasi;

- Cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan\bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 5 4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta

(KPS), maupun skema Corporate Social Responsibility (CSR). 5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

11.2 Profil APBD Kota Malang

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelengaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah.

Profil keuangan daerah dalam penyusunan RPIJM bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/Cipta Karya di Kota Malang. Gambaran umum kondisi keuangan daerah Kota Malang dipergunakan untuk mengetahui:

1. Struktur anggaran pendapatan dan belanja daerah yang mencakup a. Struktur Penerimaan Daerah

b. Struktur Belanja Daerah

2. Trend perkembangan penerimaan

3. Trend besaran penerimaan dana pembantuan dari pemerintah atas 4. Profil perkembangan APBD

Sumber data untuk analisis kapasitas daerah adalah data yang ada pada Laporan Realisasi Anggaran. Untuk menyusun Rencana Program Investasi Jangka Menengah tahun 2013-2017 maka diperlukan data realisasi anggaran 2006 – 2009 dan data tahun 2010 yang belum final.

Pengelolaan keuangan daerah Kota Malang periode 2006 sampai dengan 2010 secara aplikatif menggunakan peraturan perundang-undangan sebagai berikut:

1. Tahun anggaran 2004 menggunakan Peraturan Pemerintah Nomor 105 tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Pengelolaan Keuangan Daerah yang ditindaklanjuti dengan terbitnya Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 6 2. Tahun Anggaran 2005 sampai dengan Tahun Anggaran 2006 menggunakan Peraturan

Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, namun masih tetap menggunakan Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002.

3. Tahun Anggaran 2007 sampai dengan Tahun Anggaran 2009 menggunakan Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, yang ditindaklanjuti dengan terbitnya Keputusan Menteri Dalam Negeri Nomor 13 Tahun 2006.

11.2.1 Penerimaan Daerah

Penerimaan pendapatan adalah penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Pendapatan Daerah bersumber dari:

1. Pendapatan Asli Daerah. 2. Dana Perimbangan. 3. Lain-lain Pendapatan. A. Pendapatan Asli Daerah

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi.

Pada tahun anggaran 2006 realisasi pendapatan asli daerah (PAD) Kota Malang sebesar Rp. 60.064.915.500,- dan pada tahun anggaran 2010 anggaran (P-APBD) PAD Kota Malang sebesar Rp. 92.772.120.000,- ini berarti anggaran PAD Kota Malang pada tahun 2009 meningkat hampir dua kali lipat dari realisasi PAD pada tahun 2006. Untuk lebih jelasnya, berikut disajikan tabel mengenai pendapatan asli daerah (PAD) Kota Malang Tahun Anggaran 2006 sampai dengan Tahun Anggaran 2010.

Tabel 11.1 Profil Pendapatan Asli Daerah (PAD) Kota Malang 2006-2010

No Bagian dan Uraian

Pos Realisasi P-APBD 2006 2007 2008 2009 2010 PAD 1. Retribusi 17.060.726.000 18.836.834.980 22.331.705.025 22.345.419.970 22.880.637.726 2. Pajak 29.512.487.500 30.871.262.803 37.509.729.844 42.112.940.638 49.144.645.056 3. Bagian Laba Usaha Daerah 6.154.202.000 6.468.648.589 6.748.093.089 9.408.328.704 11.628.783.084 4. Penerimaan

Lain yang sah 7.337.500.000 3.814.000.000 16.286.438.460 8.346.753.460 9.117.816.031

Jumlah 60.064.915.500 59.990.746.3712 82.875.966.418 82.213.442.772 92.772.120.000

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 7 Berdasarkan tabel di atas dapat diketahui bahwa Pendapatan Asli Daerah (PAD) Kota Malang cenderung meningkat setiap tahunnya dimana tingkat pertumbuhan rata-ratanya mencapai 12,52% dalam kurun waktu 5 tahun (Tahun Anggaran 2006 sampai dengan Tahun Anggaran 2010).Pada P-APBD tahun anggaran 2010, pos yang memberikan kontribusi paling besar terhadap PAD Kota Malang adalah dari pos Pajak yaitu sebesar Rp. 49.144.645.056,- atau sekitar 51,2%, dari pos retribusi sebesar Rp. 22.880.637,- (27,2%), pos bagian laba usaha daerah Rp. 11.628.783.084 (11,4%) dan pos penerimaan lain yang sah sebesar Rp.9.117.816.031 (10,2%).

B. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah.

Dana Perimbangan terdiri atas: 1. Dana Bagi Hasil

2. Dana Alokasi Umum 3. Dana Alokasi Khusus, serta

4. Bagi Hasil Pajak dan Bantuan Keuangan dari Propinsi

Profil realisasi dana perimbangan Kota Malang tahun anggaran 2006 sampai dengan P-APBD Tahun Anggaran 2010 dapat dilihat pada tabel berikut:

Tabel 11.2 Profil Dana Perimbangan Kota Malang 2006-2010

No Bagian dan Uraian

Pos REALISASI P-APBD 2006 2007 2008 2009 2010 DANA PERIMBANGAN 1. Dana alokasi umum 221.130.000.000 367.435.000.000 417.300.000.000 473.050.489.000 537.243.440 2. Dana alokasi khusus 7.780.000.000 20.860.000.000 26.934.000.000 31.782.000.000 40.032.607.200 3. Dana bagi hasil pajak/bukan pajak 43.500.724.802 42.886.400.469 44.506.697.669 61.654.457.439 67.468.472.775 4. Bagi hasil pajak dan bantuan keuangan dari propinsi 37.611.631.750 42.656.520.250 47.138.172.041 52.380.866.183 59.399.902.251 Jumlah 310.022.356.552 473.837.920.719 535.878.869.710 618.867.812.623 705.633.079.951

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

XI - 8 Berdasarkan tabel diatas, dapat dilihat bahwa kondisi dana perimbangan dalam pendapatan Kota Malang cenderung naik dengan tingkat pertumbuhan rata-rata mencapai 12,9% dalam kurun waktu 5 tahun (2006-2010). Realisasi dana perimbangan pada tahun anggaran 2006 adalah sebesar Rp. 310.022.356.552,- dan pada tahun anggaran 2010, P-APBD dana perimbangan Kota Malang adalah sebesar Rp. 705.633.079.951,-. Hal ini berarti bahwa anggaran P-APBD dana perimbangan Kota Malang pada tahun 2010 meningkat 2,23 kali lipat dari realisasi dana perimbangan pada tahun 2006. Adapun pos dari dana perimbangan yang memberikan kontribusi terbesar kedalam pendapatan Kota Malang tahun anggaran 2010 adalah dari pos dana alokasi umum (DAU) sebesar Rp. 538.732.097.725,- (76,3%), sedangkan dari pos DAK sebesar Rp.40.032.607.200,- (5,7%), DBHP dan DBHBP sebesar Rp. 67.468.472.775,- (9,6), serta bagi hasil pajak dan bantuan keuangan dari propinsi sebesar Rp. 59.399.902.251,- (8,4%).

Pada tahun anggaran 2006 jumlah realisasi penerimaan daerah Kota Malang sebesar Rp. 460.125.127.203,- sedangkan pada tahun 2010, jumlah anggaran penerimaan daerah Kota Malang adalah sebesar Rp. 909.866.209.641,- ini berarti anggaran penerimaan daerah tahun anggaran 2010,2 kali lebih besar dibandingkan realisasi penerimaan daerah pada tahun anggaran 2006. Besarnya anggaran penerimaan daerah tahun anggaran 2010 terdiri dari75,7 % dari pos dana perimbangan, dari pos pendapatan asli daerah (PAD) 10 %, dari pos pendapatan lain-lain yang sah sebesar 0,8 %, serta 13,6 % dari pos penerimaanpembiayaan. Penerimaan daerah Kota Malang cenderung mengalami peningkatan tiap tahunnya dengan tingkat pertumbuhan dalam kurun waktu 5 tahun (2006-2010) mencapai 18,61% rata-rata/tahun.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

Tabel 11.3 Kondisi Penerimaan Daerah Kota Malang Tahun 2006-2010

APBD

2006 2007 2008 2009 2010

Dana Perimbangan 310,022,356,552 473,837,920,719 535,878,869,710 618,867,812,622 705,633,079,951

a.Dana Alokasi Umum 221,130,000 367,435,000,000 417,300,000 473,050,489,000 538,732,097,725 b.Dana Alokasi Khusus 7,780,000,000 20,860,000 26,934,000,000 31,782,000,000 40,032,607,200 c.Dana Bagi Hasil Pajak/ bukan pajak 43,500,724,802 42,886,400,469 44,506,697,669 61,654,457,439 67,468,472,775 d.Dana Bagi Hasil Pajak dan Bantuan keuangan 37,611,631,750 42,656,520,250 47,138,172,041 52,380,866,183 59,399,902,251 Pendapatan Asli daerah 60,064,915,500 59,990,746,372 82,875,966,418 82,213,442,772 92,772,120,000

a.Retribusi 17,060,726,000 18,836,834,980 22,331,705,025 22,345,419,970 22,880,637,726 b.Pajak 29,512,487,500 30,871,262,803 37,509,729,844 42,112,940,636 49,144,645,057 c.Bagian Laba Usaha Daerah 6,154,202,000 6,468,648,589 6,780,930,890 9,408,328,704 11,628,783,084 d.Penerimaan lain yang sah 7,337,500,000 3,814,000,000 16,286,438,460 8,346,753,460 9,117,816,031 Pendapatan Lain-lain yang sah 41,395,000,000 - - 7,072,479,100 7,072,479,100

a.Pendapatan Hibah - - - -b.Pendapatan Dana Darurat - - - -c.Pendapatan Lainnya 41,395,000,000 - - 7,072,479,100 7,072,479,100 Penerimaan Pembiayaan 48,642,855,151 39,955,201,413 46,013,481,996 98,322,253,488 126,588,427,368

a.Penggunaan SILPA 29,892,855,151 16,705,201,413 46,013,481,996 64,822,253,488 92,881,260,796 b.Transfer dari Dana Cadangan - - - 7,500,000,000 7,500,000,000 c.Penerimaan pinjaman dan Obligasi - - -

-d.Hasil Penjualan Aset Daerah - - -

-e.Penerimaan Pihak ke-3 18,750,000,000 23,250,000,000 - 26,000,000,000 26,000,000,000

460,125,127,203 573,783,868,504 664,768,318,124 806,475,987,982 932,066,106,420 2 3 JUMLAH PENERIMAAN 4

No Uraian Bagian dan Pos

1

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) Bidang PU / Cipta Karya Kota Malang Tahun 2014

XI - 10

11.2.2 Pengeluaran Daerah

Komponen pngeluaran belanja terdiri dari: 1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/Kelurahan 4. Belanja Tak Terduga.

Perbedaan landasan peraturan yang digunakan sebagai acuan dalam penyusunan APBD Kota Malang tiap tahunnya, menjadikan perbedaan uraian bagian dan pos tiap tahunnya. Mengingat struktur belanja daerah tahun anggaran 2005 sampai dengan tahun anggaran 2009 berbeda, maka uraian tentang belanja daerah tidak bisa diperbandingkan secara langsung. Oleh karena itu maka belanja tidak langsung pada tahun anggaran 2008 dan 2009 disamakan dengan belanja aparatur pemerintah pada belanja tahun 2005-2007, dan belanja langsung pada tahun 2009-2010 disamakan belanja pelayanan publik pada belanja tahun anggaran 2006-2008. Karena keridak seragaman uraian bagian dan pos pada tiap tahunnya, maka untuk proyeksi 5 tahun kedepan, trend yang dilihat adalah perkembangan uraian bagian APBD yang meliputi belanja operasi, belanja modal, dan transfer ke desa/kelurahan.

Pada tabel dapat diketahui bahwa besarnya anggaran pengeluaran biaya di Kota Malang pada tahun 2010 mencapai Rp.855.880.202.340,- bertambah sebesar 13 % dari total realisasi pengeluaran biaya tahun 2009, dan meningkat kurang lebih 2 kali lipat dari realisasi pengeluaran biaya tahun anggaran 2007. Dilihat dari perkembangan total biaya di Kota Malang tiap tahunnya (tahun anggaran 2006 sampai dengan tahun anggaran 2010) cenderung meningkat, dimana rata-rata pertumbuhan tiap tahunnya adalah sebesar 18,5%. Pada tahun 2010, pos paling besar pengeluarannya adalah pada pos belanja operasi yang meliputi belanja pegawai, belanja barang, belanja perjalanan dinas, belanja pemeliharaan, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, dan belanja bantuan keuangan, yaitu sebesar Rp.626.286.753.290,-(73,2%), belanja modal sebesar Rp.227.321.136.141,- (24,37%), transfer ke desa dan kelurahan sebesar Rp.100.000.000,- (0,01%), dan belanja tak terduga sebesar Rp.2.272.312.908,- (0,34%). Struktur/ pertumbuhan pengeluaran komponen belanja daerah Kota Malang dapat dilihat pada tabel berikut:

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

Tabel 11.4 Kondisi Pengeluaran Daerah Kota Malang Tahun 2006-2010

APBD

2006 2007 2008 2009 2010

1

- Belanja Pegawai 186,483,360,544 227,148,304,023 319,938,384,349 379,934,420,413 420,055,495,208 - Belanja Barang dan Jasa 96,857,429,394 116,245,961,025 139,853,154,470.39 145,301,611,804 166,980,612,285 - Belanja Perjalanan Dinas 4.195.275.000,00 6.969.900.275,00 - - -- Belanja Pemeliharaan 40.262.027.102,00 58.919.647.936,50 - - -- Belanja Bunga - - 1,065,030,000 891,614,585 891,614,585

- Belanja Subsidi - - -

- Belanja Hibah - - - 29,763,168,500 29,763,168,500

- Belanja Bantuan Keuangan 36,259,214,470 41,600,180,000 35,049,104,500 13,202,100,000 9,452,703,600

Jumlah (1) 364,057,306,510 450,883,993,259 495,905,673,319 569,092,915,302 626,286,753,290 - Belanja Tanah 5.971.655.750,00 7.153.699.900,00 - - -- Belanja Peralatan dan mesin 15.259.092.500,00 20.825.914.950,00 - - -- Belanja Gedung dan Bangunan 20.882.765.400,00 19.603.473.325,00 - - -- Belanja Jalan.irigasi dan jaringan 24.008.804.750,00 41.016.720.500,00 - - -- Belanja Aset tetap lainnya 3.182.950.000,00 3.627.625.000,00 - - -- Belanja Aset lainnya 877.396.650,00 335.457.000,00 - -

-Jumlah (2) 70182665050 92562890675 151,284,922,662 184,289,530,719 227,321,136,142 - Bagi hasil Pajak - - - - -- Bagi hasil Retribusi - - - - -- Bagi hasil Pendaptan lainnya 94,000,000 94,000,000 100,000,000 100,000,000 100,000,000

Jumlah (3) 94,000,000 94.000.000,00 100,000,000 100,000,000 100,000,000

4 Belanja Tak Terduga 1,494,155,643 1,017,984,570 2,661,921,978 2,599,305,546 2,272,312,908 435,734,127,203 544,464,868,504 649,952,517,959 755,981,751,567 855,880,202,340 3 Belanja Modal Belanja Operasi Transfer ke Desa/Kelurahan 2 JUMLAH BIAYA

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 12

11.2.3 Pembiayaan Daerah

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Jumlah anggaran pembiayaan daerah Kota Malang pada tahun anggaran 2010 mencapai Rp.47.928.017.074,- meningkat sebesar 35 % dibandingkan dengan jumlah realisasi pembiayaan daerah pada tahun 2009, dan meningkat 1,22 kali dibandingkan jumlah realisasi pembiayaan daerah pada tahun 2006. Untuk lebih jelasnya, kondisi eksisting pembiayaan daerah Kota Malang Tahun 2006-2010, dapat dilihat pada tabel 6.5 berikut ini:

Tabel 11.5 Kondisi Pembiayaan Daerah Kota Malang Tahun 2007-2010 No Uraian Bagian Dan Pos Realisasi

2007 2008 2009 2010

1. Penerimaan Daerah a.

Penggunaan Sisa Lebih Perhitungan Anggaran (SILPA)

29.892.855.151 16.705.201.413 46.013.481.996 64.822.253.488

b. Penerimaan Pinjaman dan Obligasi - - - 26.000.000.000 c. Penerimaan Pihak Ketiga 18.750.000.000 23.250.000.000 - -

d. Pencairan Dana Cadangan - - - 7.500.000.000

Jumlah 48.642.855.151 39.955.201.413 46.013.481.996 98.322.253.488 2. Pengeluaran Daerah a. Penyertaan Modal 750.000.000 1.300.000.000 2.760.500.000 2.200.000.000 b. Pembeyaran Pokok Utang 4.797.000.000 4.675.000.000 4.555.300.165 48.194.236.415 c. Pengeluaran Pihak Ketiga 18.750.000.000 23.250.000.000 - -

d. Pembentukan Dana Cadangan - - 7.500.000.000 -

Jumlah 24.297.000.000 29.225.000.000 14.815.800.165 50.394.236.415 Pembiayaan Neto 24.345.855.151 10.730.201.413 31.197.681.831 47.928.017.074

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 13

11.3 Profil Investasi Pembangunan Bidang Cipta Karya

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi pembangunan khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta.

11.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dalam 5 Tahun

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (Permen PU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

11.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 14 belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan

infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di kabupaten/kota. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya.

11.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di bidang Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya manusia. Khusus untuk PDAM, indikator tersebut telah ditetapkan BPP-SPAM untuk diketahui apakah perusahaan daerah memiliki status sehat, kurang sehat atau sakit.

11.3.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi costrecovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 15

11.4 Proyeksi dan Rencana investasi Bidang Cipta Karya 11.4.1 Proyeksi dan Rencana Investasi Bidang Cipta Karya

Proyeksi kemampuan keuangan Kota Malang dilakukan dengan menyesuaikan kondisi keuangan (APBD) Kota Malang dalam kurun waktu 5 tahun. Proyeksi dilakukan dengan menggunakan asumsi dasar yaitu: melihat kecendrungan trend (past trend),estimasi pertumbuhan akibat adanya action plan, serta ada tidaknya kebijaksanaan khusus pemerintah daerah setempat yang mempengaruhi trend perkembangan proyeksi keuangan daerah.

a. Proyeksi Belanja Daerah

Berdasarkan kondisi eksisting belanja daerah Kota Malang dalam kurun waktu 5 tahun yaitu tahun anggaran 2006 sampai dengan tahun anggaran 2010, maka dapat diketahui bahwa rata-rata tingkat pertumbuhan belanja daerah Kota Malang pertahunnya adalah sebesar 18,5%. Sehingga pada tahun 2015, besar anggaran belanja daerah Kota Malang diperkirakan sebesar Rp.1.996.833.566.299 Pada tabel 6.6 dapat dilihat trend perkembangan belanja daerah Kota Malang dan proyeksi 5 tahun kedepan (2013-2017). Berdasarkan tabel 6.6, dapat dilihat bahwa dari keseluruhan belanja daerah Kota Malang, pos belanja modal memiliki tingkat pertumbuhan rata-rata terbesar dibandingkan pos belanja lainnya yaitu sebesar 35% rata-rata per tahun, sedangkan pos belanja yang memiliki prosentase tingkat pertumbuhan terkecil adalah pos belanja lain-lain yaitu sebesar 28,7%. Hal ini karena pada tahun anggaran 2006. Besarnya tingkat pertumbuhan proyeksi juga dipengaruhi oleh perbedaan landasan hukum pengelolaan keuangan daerah yang berbeda pada sepanjang tahun anggaran 2006 sampai 2010, sehingga yang dapat dijadikan acuan adalah hasil proyeksi jumlah anggaran belanja keseluruhan.

b. Proyeksi Penerimaan Daerah

Berdasarkan kondisi eksisting PAD, Dana perimbangan, pendapatan lain-lain yang sah, serta penerimaan pembiayaan daerah Kota Malang dalam kurun waktu 5 tahun yaitu tahun anggaran 2006 sampai 2010, maka dapat diketahui bahwa rata-rata tingkat pertumbuhan penerimaan daerah Kota Malang pertahunnya adalah sebesar 18,61%. Sehingga pada tahun 2015 besarnya pendapatan daerah Kota Malang adalah sebesar Rp.2.187.849.103.242. Dengan perincian pendapatan dari bagian/pos PAD adalah sebesar Rp. 148.692.873.738,- dana perimbangan sebesar Rp.1.359.828.426.365,- pendapatan lain-lain yang sah sebesar Rp.7.072.479.100,00,- dan pendapatan dari bagian penerimaan pembiayaan sebesar Rp. 447,821,467,330,-. Pada tabel 6.7 dapat dilihat trend perkembangan penerimaan daerah Kota Malang dan proyeksi 5 tahun kedepan (2011-2015).

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) Bidang PU / Cipta Karya Kota Malang Tahun 2014

Tabel 11.6 Proyeksi Belanja Daerah Kota Malang

APBD

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1

- Belanja Pegawai 186,483,360,544 227,148,304,023 319,938,384,349 379,934,420,413 420,055,495,208 23 516,635,259,521 635,420,782,313 781,517,643,549 961,205,305,492 1,182,207,013,407 - Belanja Barang dan Jasa 96,857,429,394 116,245,961,025 139,853,154,470.39 145,301,611,804 166,980,612,285 15 191,669,284,058 220,008,262,927 252,537,259,656 289,875,783,145 332,734,938,870 - Belanja Perjalanan Dinas 4.195.275.000,00 6.969.900.275,00 - - - - - - - - -- Belanja Pemeliharaan 40.262.027.102,00 58.919.647.936,50 - - - - - - - - -- Belanja Bunga - - 1,065,030,000 891,614,585 891,614,585 - 891,614,585 891,614,585 891,614,585 891,614,585 891,614,585 - Belanja Subsidi - - -

- Belanja Hibah - - - 29,763,168,500 29,763,168,500 - 29,763,168,500 29,763,168,500 29,763,168,500 29,763,168,500 29,763,168,500 - Belanja Bantuan Keuangan 36,259,214,470 41,600,180,000 35,049,104,500 13,202,100,000 9,452,703,600 (23) 7,284,482,223 5,613,598,342 4,325,974,775 3,333,700,884 2,569,030,602

Jumlah (1) 364,057,306,510 450,883,993,259 495,905,673,319 569,092,915,302 626,286,753,290 15 718,105,451,929 823,385,513,713 944,100,483,253 1,082,513,242,745 1,241,218,431,200 - Belanja Tanah 5.971.655.750,00 7.153.699.900,00 - - - - - - - - -- Belanja Peralatan dan mesin 15.259.092.500,00 20.825.914.950,00 - - - - - - - - -- Belanja Gedung dan Bangunan 20.882.765.400,00 19.603.473.325,00 - - - - - - - - -- Belanja Jalan.irigasi dan jaringan 24.008.804.750,00 41.016.720.500,00 - - - - - - - - -- Belanja Aset tetap lainnya 3.182.950.000,00 3.627.625.000,00 - - - - - - - - -- Belanja Aset lainnya 877.396.650,00 335.457.000,00 - - - - - - - -

-Jumlah (2) 70182665050 92562890675 151,284,922,662 184,289,530,719 227,321,136,142 35 307,164,772,034.09 415,052,461,817.11 560,834,320,028.50 757,820,187,705.38 1,023,994,816,980.24 - Bagi hasil Pajak - - - - - - - - - - -- Bagi hasil Retribusi - - - - - - - - - - -- Bagi hasil Pendaptan lainnya 94,000,000 94,000,000 100,000,000 100,000,000 100,000,000 - 100,000,000.00 100,000,000.00 100,000,000.00 100,000,000.00 100,000,000.00

Jumlah (3) 94,000,000 94.000.000,00 100,000,000 100,000,000 100,000,000 - 100,000,000.00 100,000,000.00 100,000,000.00 100,000,000.00 100,000,000.00

4 Belanja Tak Terduga 1,494,155,643 1,017,984,570 2,661,921,978 2,599,305,546 2,272,312,908 28.7 2,923,831,683.79 3,762,154,271.81 4,840,841,161.73 6,228,809,735.08 8,014,737,401.95 435,734,127,203 544,464,868,504 649,952,517,959 755,981,751,567 855,880,202,340 18.5 1,013,908,486,688.94 1,201,114,848,279.78 1,422,886,678,332.70 1,685,606,086,941.87 1,996,833,566,299.75 Transfer ke Desa/Kelurahan PROYEKSI 2 JUMLAH BIAYA

No Uraian Bagian dan Pos REALISASI Pertumbuhan%Proyeksi

Belanja Modal Belanja Operasi

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM)

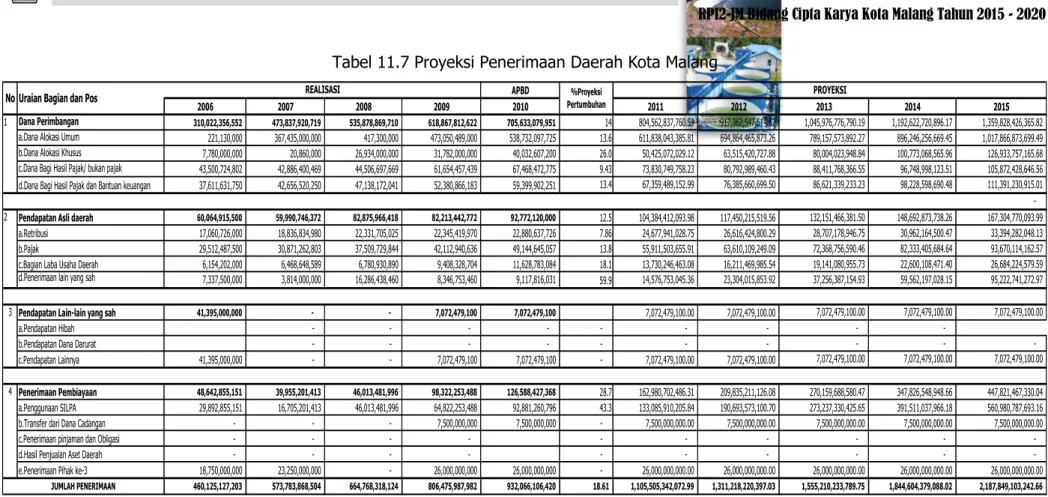

Tabel 11.7 Proyeksi Penerimaan Daerah Kota Malang

APBD

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dana Perimbangan 310,022,356,552 473,837,920,719 535,878,869,710 618,867,812,622 705,633,079,951 14 804,562,837,760.59 917,362,547,614.62 1,045,976,776,790.19 1,192,622,720,896.17 1,359,828,426,365.82 a.Dana Alokasi Umum 221,130,000 367,435,000,000 417,300,000 473,050,489,000 538,732,097,725 13.6 611,838,043,385.81 694,864,465,873.26 789,157,573,892.27 896,246,256,669.45 1,017,866,873,699.49 b.Dana Alokasi Khusus 7,780,000,000 20,860,000 26,934,000,000 31,782,000,000 40,032,607,200 26.0 50,425,072,029.12 63,515,420,727.88 80,004,023,948.84 100,773,068,565.96 126,933,757,165.68 c.Dana Bagi Hasil Pajak/ bukan pajak 43,500,724,802 42,886,400,469 44,506,697,669 61,654,457,439 67,468,472,775 9.43 73,830,749,758.23 80,792,989,460.43 88,411,768,366.55 96,748,998,123.51 105,872,428,646.56 d.Dana Bagi Hasil Pajak dan Bantuan keuangan 37,611,631,750 42,656,520,250 47,138,172,041 52,380,866,183 59,399,902,251 13.4 67,359,489,152.99 76,385,660,699.50 86,621,339,233.23 98,228,598,690.48 111,391,230,915.01

Pendapatan Asli daerah 60,064,915,500 59,990,746,372 82,875,966,418 82,213,442,772 92,772,120,000 12.5 104,384,412,093.98 117,450,215,519.56 132,151,466,381.50 148,692,873,738.26 167,304,770,093.99 a.Retribusi 17,060,726,000 18,836,834,980 22,331,705,025 22,345,419,970 22,880,637,726 7.86 24,677,941,028.75 26,616,424,800.29 28,707,178,946.75 30,962,164,500.47 33,394,282,048.13 b.Pajak 29,512,487,500 30,871,262,803 37,509,729,844 42,112,940,636 49,144,645,057 13.8 55,911,503,655.91 63,610,109,249.09 72,368,756,590.46 82,333,405,684.64 93,670,114,162.57 c.Bagian Laba Usaha Daerah 6,154,202,000 6,468,648,589 6,780,930,890 9,408,328,704 11,628,783,084 18.1 13,730,246,463.08 16,211,469,985.54 19,141,080,955.73 22,600,108,471.40 26,684,224,579.59 d.Penerimaan lain yang sah 7,337,500,000 3,814,000,000 16,286,438,460 8,346,753,460 9,117,816,031 59.9 14,576,753,045.36 23,304,015,853.92 37,256,387,154.93 59,562,197,028.15 95,222,741,272.97

Pendapatan Lain-lain yang sah 41,395,000,000 - - 7,072,479,100 7,072,479,100 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00 a.Pendapatan Hibah - - - - - - - -

-b.Pendapatan Dana Darurat - - - - - - - - - -c.Pendapatan Lainnya 41,395,000,000 - - 7,072,479,100 7,072,479,100 - 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00 7,072,479,100.00

Penerimaan Pembiayaan 48,642,855,151 39,955,201,413 46,013,481,996 98,322,253,488 126,588,427,368 28.7 162,980,702,486.31 209,835,211,126.08 270,159,688,580.47 347,826,548,948.66 447,821,467,330.04 a.Penggunaan SILPA 29,892,855,151 16,705,201,413 46,013,481,996 64,822,253,488 92,881,260,796 43.3 133,085,910,205.84 190,693,573,100.70 273,237,330,425.65 391,511,037,966.18 560,980,787,693.16 b.Transfer dari Dana Cadangan - - - 7,500,000,000 7,500,000,000 - 7,500,000,000.00 7,500,000,000.00 7,500,000,000.00 7,500,000,000.00 7,500,000,000.00 c.Penerimaan pinjaman dan Obligasi - - - - - - - - - -d.Hasil Penjualan Aset Daerah - - - - - - - - - -e.Penerimaan Pihak ke-3 18,750,000,000 23,250,000,000 - 26,000,000,000 26,000,000,000 - 26,000,000,000.00 26,000,000,000.00 26,000,000,000.00 26,000,000,000.00 26,000,000,000.00

460,125,127,203 573,783,868,504 664,768,318,124 806,475,987,982 932,066,106,420 18.61 1,105,505,342,072.99 1,311,218,220,397.03 1,555,210,233,789.75 1,844,604,379,088.02 2,187,849,103,242.66 2 3 JUMLAH PENERIMAAN 4

No Uraian Bagian dan Pos

1

REALISASI %Proyeksi Pertumbuhan

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 18

11.4.2 Rencana Pembiayaan Perusahaan Daerah

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya seperti air minum, air limbah maupun persampahan. Dalam hal ini, perusahaan daerah tersebut umumnya memiliki rencana dalam lima tahun ke depan dalam bentuk business plan.

11.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang CK

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu menyusun daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke pihak swasta.

11.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

11.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil analisis yang telah dilakukan.

11.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

Dalam rangka percapatan pembangunan bidang Cipta Karya di Kota Malang dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah Daerah Kota Malang perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM Kota Malang merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi beberapa aspek antara lain:

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 19 Strategi peningkatan DDUB oleh kabupaten/kota dan provinsi;

Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran; Strategi peningkatan kinerja keuangan perusahaan daerah;

Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya;

Strategi pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur permukiman yang sudah ada;

Rencana Terpadu Program Investasi Infrastruktur Jangka Menengah (RPI2-JM) XI - 20

Contents

11.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya ... 2

11.2 Profil APBD Kota Malang ... 5

11.2.1 Penerimaan Daerah ... 6

11.2.2 Pengeluaran Daerah ... 10

11.2.3 Pembiayaan Daerah ... 12

11.3 Profil Investasi Pembangunan Bidang Cipta Karya ... 13

11.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dalam 5 Tahun... 13

11.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun ... 13

11.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun ... 14

11.3.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta 14 11.4 Proyeksi dan Rencana investasi Bidang Cipta Karya ... 15

11.4.1 Proyeksi dan Rencana Investasi Bidang Cipta Karya ... 15

11.4.2 Rencana Pembiayaan Perusahaan Daerah ... 18

11.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang CK ... 18

11.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya ... 18

11.5.1 Analisis Kemampuan Keuangan Daerah ... 18

11.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya ... 18

Tabel 11.1 Profil Pendapatan Asli Daerah (PAD) Kota Malang 2006-2010 ... 6

Tabel 11.2 Profil Dana Perimbangan Kota Malang 2006-2010 ... 7

Tabel 11.3 Kondisi Penerimaan Daerah Kota Malang Tahun 2006-2010 ... 9

Tabel 11.4 Kondisi Pengeluaran Daerah Kota Malang Tahun 2006-2010 ... 11

Tabel 11.5 Kondisi Pembiayaan Daerah Kota Malang Tahun 2007-2010 ... 12

Tabel 11.6 Proyeksi Belanja Daerah Kota Malang ... 16