13 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Teori Auditing

2.1.1.1 Definisi Auditing

Pengertian auditing menurut Tuanakotta (2011:52) adalah:

“Auditing is analytical, not constructive, it is critical, investigative, concerned with the basis for accounting measurements and assertions”. Menurut Arens et al. (2012:24) auditing adalah:

“Auditing is accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independen person”.

Menurut Agoes (2012:4) auditing adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa auditing adalah suatu proses pemeriksaan yang bersifat analitikal, kritis, dan sistematis yang dilakukan oleh auditor berkompeten dan independen terhadap laporan keuangan beserta asersi yang disusun oleh manajemen, dalam rangka mengumpulkan dan mengevaluasi bukti-bukti untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang ditetapkan, dengan tujuan dapat memberikan pendapat mengenai kewajaran laporan keuangan.

2.1.1.2 Jenis-jenis Auditor

Jenis-jenis auditor menurut Arens et al. (2012:15) dibagi ke dalam empat kategori, yaitu:

1. Certified public accountant, a person who has met state regulatory requirements, including passing the Uniform CPA Examination, and has thus been certified; a CPA may have as his or her primary responsibility the performance of the audit function on published historical financial statements of commercial and noncommercial financial entities.

2. Government accountability office auditor, an auditor working for the U.S. Government Accountability Office (GAO); the GAO reports to and is responsible solely to Congress.

3. Internal revenue agents, auditors who work for the Internal Revenue Service (IRS) and conduct examinations of tax-payers’ returns.

4. Internal auditors, auditors employed by a company to audit for the company’s board of directors and management.

2.1.1.3 Jenis-jenis Audit

Jenis-jenis dalam audit menurut Arens et al. (2012:12) adalah sebagai berikut:

1. Financial statement audit, an audit conducted to determine whether the overall financial statements of an entity are stated in accordance with specified criteria (usually U.S. or international accounting standards).

2. Compliance audit, (1) a review of an organization’s financial records performed to determine whether the organization is following specific procedures, rules, or regulations set by some higher authority; (2) an audit performed to determine whether an entity that receives financial assistance from the federal government has complied with specific laws and regulations.

3. Operational audit, a review of any part of an organization’s operating procedures and methods for the purpose of evaluating efficiency and effectiveness.

Sedangkan jenis-jenis audit menurut Agoes (2012:10) dapat dibedakan berdasarkan:

1. Ditinjau dari Luas Pemeriksaan, audit dibedakan atas: a. Pemeriksaan Umum

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

b. Pemeriksaan Khusus

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee/klien) yang dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan.

2. Ditinjau dari Jenis Pemeriksaan, audit dibedakan atas: a. Management Audite

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

b. Pemeriksaan Ketaatan

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak internal perusahaan (manajemen, Dewan Komisaris) maupun pihak eksternal (Pemerintah, OJK, Bank Indonesia, Direktorat Jenderal Pajak, dan lain-lain).

c. Pemeriksaan Internal

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Computer Audite

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP) System.

Adapun jenis pemeriksaan menurut Peraturan BPK RI No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, meliputi:

1. Pemeriksaan Keuangan

Pemeriksaan atas laporan keuangan yang bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

2. Pemeriksaan Kinerja

Pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas.

3. Pemeriksaan dengan Tujuan Tertentu

Pemeriksaan yang bertujuan untuk memberikan simpulan atas suatu hal yang diperiksa. Pemeriksaan dengan tujuan tertentu dapat bersifat eksaminasi (examination), reviu (review), atau prosedur yang disepakati (agreed-upon procedures). Pemeriksaan dengan tujuan tertentu meliputi antara lain pemeriksaan atas hal-hal lain di bidang keuangan, pemeriksaan investigatif, dan pemeriksaan atas sistem pengendalian intern.

2.1.1.4 Harapan Publik

Pada dasarnya tujuan dilakukannya audit atas laporan keuangan adalah untuk memberi opini mengenai kewajaran laporan keuangan suatu entitas. Hal ini menyebabkan para pemakai laporan keuangan menuntut laporan keuangan auditan yang dapat dipercaya dan menyediakan informasi yang lebih lengkap dan benar

sehingga dapat dijadikan dasar untuk pengambilan keputusan. Harapan para pemakai laporan keuangan terhadap laporan keuangan auditan terkadang melebihi apa yang menjadi peran dan tanggung jawab auditor. Semakin banyaknya tuntutan masyarakat mengenai profesionalisme auditor menunjukkan besarnya harapan publik. Terlepas dari laporan hasil audit, publik tidak hanya menginginkan informasi mengenai kewajaran laporan keuangan saja tetapi juga hal-hal lain yang berhubungan langsung dengan entitas yang mungkin dapat mempengaruhi keputusan mereka. Harapan publik menurut Hayes et al. (2005:4) diantaranya mencakup pertanyaan mengenai:

1. Is the company a going concern? 2. Is it free of fraud?

3. Is it managed properly?

4. Is there integrity in its database?

5. Do directors have proper and adequate information to make decisions? 6. Are there adequate controls?

7. What effect do the company’s products and by-products have on the environment?

8. Can an “unfortunate mistake” bring this company to its knees?

Adapun harapan publik menurut Tuanakotta (2011:194) mengharuskan auditor untuk:

1. Mengetahui bahwa perusahaan akan mengalami gagal bisnis (business failure). Karenanya auditor diharapkan berada dalam posisi untuk mengingatkan masyarakat mengenai potensi gagal bisnis.

2. Dapat mendeteksi fraud yang dilakukan oleh pimpinan perusahaan klien, karyawan klien, dan pihak ketiga yang bertransaksi dengan kliennya.

Kenyataannya, untuk mendeteksi salah saji yang disebabkan oleh fraud tidak semudah mendeteksi salah saji yang disebabkan oleh error. Pelaku fraud umumnya berupaya menyembunyikan perbuatannya sedemikian rupa sehingga sulit untuk terdeteksi. Jika auditor gagal mendeteksi fraud tersebut maka akan

menjerumuskan auditor dalam pemberian opini yang tidak tepat sehingga berdampak pada pengambilan keputusan yang keliru oleh para pemakai laporan keuangan. Dengan demikian, untuk memenuhi harapan publik kepada auditor dalam rangka memastikan apakah laporan keuangan telah bebas dari fraud, maka perlu bagi auditor untuk menerapkan audit plus yang mencakup hal-hal sebagai berikut (Tuanakotta, 2013:204):

1. Pastikan adanya potensi fraud

Untuk mendeteksi adanya potensi fraud, audit plus dimulai dengan: a. Memahami bisnis dan industri klien secara mendalam;

b. Memahami berbagai gejala fraud (red flags);

c. Mengetahui untuk apa dan siapa laporan keuangan dibuat. 2. Terapkan sikap yang kondusif

Sikap auditor yang membantunya mendeteksi dan membuktikan fraud yang terjadi, diantaranya:

a. Kewaspadaan profesional (professional skepticism);

b. Senantiasa memperhatikan hal yang seharusnya ada namun dibuat sedemikian rupa hingga tidak nampak;

c. Selalu menerapkan sikap mempertanyakan (who, what, why, when, where, how, how much) untuk memahami keseluruhan cerita di balik fraud.

3. Manfaatkan pengendalian internal

Lingkungan dan sistem pengendalian internal dibangun oleh entitas antara lain untuk mencegah fraud, mendeteksi fraud, menemukan fraud, dan melakukan tindakan koreksi pasca ditemukannya fraud. Audit plus seharusnya memanfaatkan pengendalian internal untuk:

a. Memahami management override;

b. Komunikasi dengan TCWG (Those Charged With Governance);

c. Melibatkan audit internal dalam memperoleh informasi mengenai efektivitas pengendalian internal entitas.

4. Seleksi teknik audit forensik yang tepat

Forensik adalah penerapan disiplin ilmu tertentu untuk menyelesaikan masalah hukum. Beberapa contoh audit plus yang menerapkan teknik audit forensik diantaranya: a. Pendadakan; b. Pendalaman; c. Pengembangan; d. Manfaatkan tip; e. Data analytics.

5. Dokumentasi

Semua pekerjaan audit harus didokumentasikan dalam kertas kerja audit sebagai bukti auditor telah melaksanakan audit sesuai standar dan ketentuan lain yang berlaku. Dalam merancang dan melaksanakan audit plus, terutama jika telah mengidentifikasi dan menilai ada risiko terjadinya fraud, dokumentasi ini menjadi penting sebagai bukti bahwa auditor telah melaksanakan tugasnya.

Auditor eksternal dalam hal ini auditor BPK RI harus mampu memenuhi harapan publik tersebut dengan memastikan segala unsur yang menjadi kekhawatiran publik terhadap entitas telah menjadi pertimbangan yang komprehensif sebelum merumuskan suatu opini terhadap laporan keuangan sehingga para pemakai laporan keuangan tidak salah dalam mengambil keputusan.

2.1.1.5 Audit Berbasis Risiko

Pelaksanaan audit atas laporan keuangan dewasa ini telah mengalami beberapa kali perubahan standar sebagai pedomannya. Sejak diberlakukannya International Standards on Auditing (ISA) sebagai pedoman baru dalam standar audit yang mulai diadopsi oleh Institut Akuntan Publik Indonesia (IAPI) pada tahun 2013, mengharuskan para akuntan publik atau auditor independen meninggalkan standar lama dan mulai menerapkan standar audit baru yang berbasiskan ISA. International Standards on Auditing (ISA) merupakan standar audit yang berbasis pada risiko. Dalam audit berbasis risiko, auditor menggunakan kearifan profesional dalam pelaksanaan audit dan lebih menekankan pada professional judgment (Tuanakotta, 2013:12).

Tuanakotta (2013:95) menguraikan tiga langkah kunci dalam melaksanakan audit berbasis risiko, yaitu:

1. Risk Assessment (Menilai Risiko)

Melaksanakan prosedur penilaian risiko untuk mengidentifikasi dan menilai risiko salah saji yang material dalam laporan keuangan.

2. Risk Response (Menanggapi Risiko)

Merancang dan melaksanakan prosedur audit selanjutnya yang menanggapi risiko (salah saji yang material) yang telah diidentifikasi dan dinilai, pada tingkat laporan keuangan dan asersi.

3. Reporting (Pelaporan) Tahap melaporkan meliputi:

a. Merumuskan pendapat berdasarkan bukti audit yang diperoleh; dan b. Membuat dan menerbitkan laporan yang tepat, sesuai kesimpulan yang

ditarik.

Adapun dalam melaksanakan audit berbasis risiko, auditor harus mematuhi standar-standar auditing yang diatur di dalam International Standards on Auditing (ISA), yang bisa dilihat pada Tabel 2.1 di bawah ini:

Tabel 2.1

International Standards on Auditing

ISA Mengatur Tentang

200 Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit

Lanjutan Tabel 2.1 International Standards on Auditing

ISA Mengatur Tentang

220 Pengendalian Mutu Untuk Audit atas Laporan Keuangan 230 Dokumentasi Audit

240 Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu Audit atas Laporan Keuangan

250 Pertimbangan atas Peraturan Perundang-undangan dalam Audit atas Laporan Keuangan

260 Komunikasi dengan Pihak yang Bertanggungjawab atas Tata Kelola 265 Pengkomunikasian Defisiensi dalam Pengendalian Internal Kepada

Pihak yang Bertanggungjawab atas Tata Kelola dan Manajemen 300 Perencanaan Suatu Audit atas Laporan Keuangan

315 Pengidentifikasian dan Penilaian Risiko Kesalahan Penyajian Material Melalui Pemahaman atas Entitas dan Lingkungannya

320 Materialitas dalam Tahap Perencanaan dan Pelaksanaan Audit 330 Respons Auditor Terhadap Risiko yang Telah Dinilai

402 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa

450 Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit

500 Bukti Audit

501 Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan 505 Konfirmasi Eksternal

510 Perikatan Audit Tahun Pertama - Saldo Awal 520 Prosedur Analitis

530 Sampling Audit

540 Audit atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan

550 Pihak Berelasi 560 Peristiwa Kemudian 570 Kelangsungan Usaha

Lanjutan Tabel 2.1 International Standards on Auditing

ISA Mengatur Tentang

580 Representasi Tertulis

600 Pertimbangan Khusus - Audit atas Laporan Keuangan Grup (Termasuk Pekerjaan Auditor Komponen)

610 Penggunaan Pekerjaan Auditor Internal 620 Penggunaan Pekerjaan Pakar Auditor

700 Perumusan Suatu Opini dan Pelaporan Atas Laporan Keuangan 705 Modifikasi Terhadap Opini dalam Laporan Auditor Independen 706 Paragraf Penekanan Suatu Hal dan paragraf Hal Lain Dalam Laporan

Auditor Independen

710 Informasi Komparatif - Angka Korespondensi dan Laporan Keuangan Komparatif

720 Tanggungjawab Auditor Atas Informasi Lain dalam Dokumen yang Berisi Laporan Keuangan Auditan

800 Pertimbangan Khusus - Audit Atas Laporan Keuangan yang Disusun Sesuai dengan Kerangka Bertujuan Khusus

805 Pertimbangan Khusus - Audit atas Laporan Keuangan Tunggal dan Unsur, Akun, atau Pos Spesifik dalam Suatu Laporan Keuangan 810 Perikatan Untuk Melaporkan Ikhtisar Laporan Keuangan

Sumber: International Auditing and Assurance Standards Board (IAASB, 2015: Vol.1)

Manfaat audit berbasis risiko menurut Tuanakotta (2013:102) diantaranya: 1. Fleksibilitas waktu

Karena prosedur penilaian risiko tidak menguji transaksi dan saldo secara rinci, prosedur itu dapat dilaksanakan jauh sebelum akhir tahun. Ini dapat menyeimbangkan beban kerja audit secara merata sepanjang tahun dan juga memberi waktu yang cukup bagi klien untuk menanggapi temuan mengenai kelemahan pengendalian internal.

2. Upaya tim audit terfokus pada area kunci

Dengan memahami dimana risiko salah saji material bisa terjadi dalam laporan keuangan, auditor dapat mengarahkan tim audit ke hal-hal yang berisiko tinggi dan mengurangi perkerjaan pada tingkat risiko rendah. Dengan demikian sumber daya/staf audit dimanfaatkan sebaik-baiknya. 3. Prosedur audit terfokus pada risiko

Prosedur audit selanjutnya dirancang untuk menanggapi risiko yang dinilai. Oleh karena itu, uji rincian yang hanya menanggapi risiko secara umum, akan dapat dikurangi secara signifikan atau bahkan sama sekali dihilangkan.

4. Pemahaman atas pengendalian internal

Pemahaman terhadap pengendalian internal memungkinkan auditor mengambil keputusan yang tepat, untuk menguji/tidak menguji efektifnya pengendalian internal.

5. Komunikasi tepat waktu

Pemahaman terhadap pengendalian internal yang meningkat, memungkinkan auditor mengidentifikasi kelemahan dalam pengendalian internal, yang sebelumnya tidak diketahui. Mengkomunikasikan kelemahan dalam pengendalian internal kepada manajemen secara tepat waktu memungkinkan entitas mengambil tindakan yang tepat.

2.1.2 Konsep Materialitas

Pengertian materialitas menurut Arens et al. (2012:250) adalah:

“Materialitas adalah jumlah atau besarnya kekeliruan atau salah saji dalam informasi akuntansi yang dalam kaitannya dengan kondisi yang bersangkutan, mungkin membuat pertimbangan pengambilan keputusan pihak yang berkepentingan berubah atau terpengaruh oleh salah saji tersebut”.

Menurut Hayes et al. (2005:215) materialitas adalah:

“Information is material if its omission or misstatement could influence the economic decisions of users taken on the basis of the financial statements. Materiality depends on the size of the item or error judged in the particular circumstances of its omission or misstatement. Thus, materiality provides a threshold or cutoff point rather than being a primary qualitative characteristic which information must have if it is to be useful. Planning materiality is a concept that is used to design the audit such that the auditor can obtain reasonable assurance that any error of a relevant (material) size or nature will be identified”.

Sedangkan menurut Tuanakotta (2013:159) berpendapat bahwa:

“Materialitas mengukur apa yang dianggap signifikan oleh pemakai laporan keuangan dalam membuat keputusan ekonomis. Konsep materialitas mengakui bahwa hal-hal tertentu, terpisah atau tergabung, penting untuk pembuat keputusan ekonomis berdasarkan laporan keuangan tersebut. Ketika salah saji (terpisah atau tergabung) cukup signifikan untuk mengubah atau mempengaruhi keputusan seseorang yang memahami entitas tersebut, salah saji yang material telah terjadi”.

Lebih lanjut Tuanakotta (2013:167) menguraikan terdapat empat konsep dalam materialitas, yaitu:

1. Overall Materiality, merupakan jumlah salah saji yang ditetapkan pada tingkat laporan keuangan secara keseluruhan dan didasarkan atas apa yang layaknya diharapkan berdampak pada keputusan yang dibuat pengguna laporan keuangan.

2. Overall Performance Materiality, ditetapkan lebih rendah dari overall materility. Hal ini memungkinkan auditor menanggapi penilaian risiko tertentu (tanpa mengubah overall materiality), dan menurunkan ke tingkat rendah yang tepat dimana probabilitas salah saji yang tidak terdeteksi dan tidak dikoreksi secara agregat dapat berdampak material terhadap laporan keuangan secara keseluruhan.

3. Specific Materiality, merupakan jumlah salah saji yang ditetapkan pada tingkat jenis saldo akun, transaksi, atau pengungkapan tertentu dimana jumlah salah saji yang ditetapkan akan lebih rendah dari overall materiality. 4. Specific Performance Materiality, ditetapkan lebih rendah dari specific

materiality. Hal ini memungkinkan auditor menanggapi penilaian risiko tertentu, dan memperhitungkan kemungkinan adanya salah saji yang tidak terdeteksi dan salah saji yang tidak material, yang secara agregat dapat berjumlah material.

2.1.3 Sifat Salah Saji

Tuanakotta (2013:162) menguraikan bahwa salah saji atau misstatements bisa terjadi karena berbagai sebab dan dapat dikelompokkan menurut:

a. Ukuran (size) salah saji, merupakan ukuran kuantitatif dari suatu salah saji, berupa besarnya salah saji dalam ukuran uang (monetary amount);

b. Sifat (nature) salah saji, merupakan ukuran kualitatif dari suatu salah saji. Contoh adanya informasi mengenai transaksi istimewa yang mungkin sangat signifikan bagi pemakai laporan keuangan; dan

c. Situasi disekitar terjadinya salah saji, dapat menyebabkan auditor mengevaluasi salah saji itu sebagai material sekalipun besarnya di bawah angka materialitas.

Masih dalam Tuanakotta (2013:162) dikemukakan bahwa salah saji yang lazim ditemukan antara lain:

a. Kesalahan (errors) dan kecurangan (fraud) dalam pembuatan laporan keuangan;

b. Penyimpangan terhadap kerangka pelaporan keuangan yang digunakan; c. Kecurangan yang dilakukan pegawai atau manajemen;

d. Kesalahan manajemen (management error);

e. Pembuatan estimasi yang tidak akurat atau tidak tepat; dan

f. Penjelasan yang keliru, tidak tepat atau tidak lengkap mengenai kebijakan akuntansi atau hal lain dalam catatan atas laporan keuangan.

Adapun salah saji gabungan atau agregat (aggregate of misstatements) menurut Tuanakotta (2013:295) terdiri atas:

a. Salah saji yang secara spesifik ditemukan auditor, yang merupakan hasil dari prosedur pengujiannya; dan

b. Taksiran saji lainnya yang ditaksir atau diperkirakan. Misalnya dalam statistical sampling atau statisctical testing, penaksiran ini dilakukan melalui ekstrapolasi kesalahan sampel yang representatif.

2.1.4 Pertimbangan Tingkat Materialitas

Menurut Baldauf et al. (2015:111) pertimbangan tingkat materialitas terutama dipengaruhi oleh penilaian individu auditor. Hal ini dikarenakan belum ada standar baku yang berisi pedoman yang jelas dalam menentukan tingkat materialitas. Sehingga, masalah materialitas yang sama dapat dinilai berbeda oleh auditor yang berbeda dan berkesan subjektif. Selain itu, ada kemungkinan terdapat perbedaan pemahaman antara auditor dan pemakai laporan keuangan mengenai materialitas dikarenakan adanya kepentingan yang berbeda di antara mereka.

Adapun menurut ISA 320.4 penentuan materialitas oleh auditor membutuhkan pertimbangan profesional dan dipengaruhi oleh persepsi auditor tentang kebutuhan informasi keuangan oleh para pengguna laporan keuangan. Lebih lanjut di dalam ISA 320.8 dinyatakan bahwa tujuan auditor adalah menetapkan secara tepat konsep materialitas dalam merencanakan dan melaksanakan audit.

Dengan demikian dapat disimpulkan bahwa pertimbangan tingkat materialitas oleh auditor merupakan pertimbangan profesional yang dipengaruhi oleh persepsi auditor tentang kebutuhan informasi keuangan oleh para pengguna laporan keuangan, dalam menetapkan konsep materialitas secara tepat pada tahap perencanaan dan pelaksanaan audit.

2.1.4.1 Pertimbangan Tingkat Materialitas dalam Perencanaan Audit

Menurut ISA 320.6 menyatakan bahwa dalam perencanaan audit, auditor membuat pertimbangan-pertimbangan tentang ukuran kesalahan penyajian yang

dipandang material. Pertimbangan-pertimbangan tersebut menyediakan suatu basis untuk:

a. Menentukan sifat, saat, dan luas prosedur penilaian risiko;

b. Mengidentifikasi dan menilai risiko kesalahan penyajian material; dan c. Menentukan sifat, saat, dan luas prosedur audit lanjutan.

Pada tahap perencanaan audit, auditor harus menentukan pertimbangan awal materialitas pada tingkat laporan keuangan keseluruhan (overall materiality) dan pada tingkat jenis saldo akun, transaksi, atau pengungkapan tertentu (specific materiality). Pertimbangan awal materialitas pada tingkat laporan keuangan secara keseluruhan dan pada tingkat saldo akun, transaksi, atau disclosure tertentu menurut Tuanakotta (2013:286), dapat diuraikan sebagai berikut:

1. Overall Materiality (Laporan Keuangan Keseluruhan)

Dalam menentukan materialitas untuk laporan keuangan secara keseluruhan didasarkan atas persepsi auditor mengenai kebutuhan pemakai laporan keuangan. Sebagai langkah awal menentukan angka materialitas, auditor biasanya menggunakan suatu acuan yang didasarkan pada kearifan profesional. Pertimbangan-pertimbangan yang digunakan sebagai acuan dalam menentukan tingkat materialitas laporan keuangan keseluruhan, didasarkan pada kearifan profesional auditor mengenai hal-hal berikut:

a. Pemakai

Kemungkinan besar dapat terdiri dari pemilik entitas (bersama pemegang saham lainnya), lembaga keuangan, pemilik waralaba, pelanggan, kreditur,

dan lembaga negara. Auditor harus mengasumsikan bahwa pemakai laporan keuangan:

1) mempunyai pengetahuan yang cukup mengenai bisnis, kegiatan ekonomis, dan akuntansi;

2) mempunyai keinginan untuk mempelajari informasi dalam laporan keuangan dengan cukup cermat;

3) memahami bahwa laporan keuangan dibuat dan diaudit pada tingkat materialitas (dan mengabaikan yang tidak material);

4) menerima ketidakpastian yang inherent dalam penggunaan estimasi, judgment, dan pertimbangan mengenai peristiwa di kemudian hari; dan 5) membuat keputusan ekonomis yang wajar atas dasar informasi dalam

laporan keuangan.

b. Ekspektasi pemakai tertentu, seperti:

1) pengukuran terhadap disclosure yang bersifat sensitif, dan ketaatan terhadap ketentuan perundang-undangan;

2) pengungkapan yang khas untuk industri tertentu seperti beban eksplorasi dalam pertambangan dan beban litbang dalam perusahaan informasi dan teknologi atau farmasi;

3) peristiwa penting seperti merger, akuisisi, restrukturisasi, tuntutan hukum terhadap perusahaan, dan lain-lain atau contingencies; dan 4) adanya pelanggaran terhadap perjanjian, kontrak, dan perikatan hukum

penggunaan asumsi going concern dalam penyusunan laporan keuangan.

c. Unsur laporan keuangan yang relevan. Menentukan unsur laporan keuangan yang penting yang menjadi perhatian atau minat pemakai laporan keuangan, seperti aset, kewajiban, ekuitas, laba, dan beban.

d. Sifat entitas. Pertimbangkan sifat entitas, misalnya dalam tahap life cycle, keadaan industri, dan lingkungan ekonomi dimana entitas beroperasi. e. Adjustments. Misalnya laba dari kegiatan yang masih berlanjut, dapat

disesuaikan untuk:

1) pendapatan/beban luar biasa atau yang tidak berulang (non-recurring); 2) bonus kepada manajemen, yang didasarkan atas laba sebelum bonus

atau yang dibayarkan sekedar untuk menurunkan laba yang ditahan perusahaan.

f. Fokus utama para pemakai. Misalnya, pemakai menaruh minat pada: 1) kinerja keuangan, maka fokus mereka adalah pada laba, pendapatan,

atau aset neto;

2) sumber daya yang digunakan untuk mencapai tujuan tertentu, maka fokus mereka adalah pada sifat dan luasnya/dalamnya pendapatan dan beban.

g. Pembelanjaan entitas. Bagaimana entitas dibelanjai, jika dari utang (bukan modal ekuitas), pemakai akan menekankan pada aset yang dijadikan agunan dan klaim kreditur terhadap laba entitas.

h. Mudah berubah-ubah (volatile). Contoh jika entitas beroperasi mendekati break-even atau hasil usaha berfluktuasi yang hebat, maka angka laba mungkin bukan acuan yang tepat untuk menentukan materialitas.

i. Acuan alternatif. Digunakan untuk situasi tertentu bisa berupa aset lancar, modal kerja, total aset, total pendapatan, laba kotor, total ekuitas, dan arus kas operasi.

2. Specific Materiality (Saldo Akun, Transaksi, Disclosure Tertentu) Menurut ISA 320.10 menyatakan bahwa pada saat menetapkan strategi audit secara keseluruhan, auditor harus menentukan materialitas untuk laporan keuangan secara keseluruhan. Jika, dalam kondisi spesifik entitas, terdapat satu atau lebih golongan saldo akun, transaksi, atau pengungkapan tertentu yang mengandung kesalahan penyajian yang jumlahnya lebih rendah daripada materialitas laporan keuangan secara keseluruhan diperkirakan secara masuk akal akan mempengaruhi keputusan ekonomi yang dibuat oleh para pengguna berdasarkan laporan keuangan tersebut, maka auditor harus menetapkan materialitas yang akan diterapkan terhadap golongan saldo akun, transaksi, atau pengungkapan tertentu tersebut.

Specific materiality merupakan materialitas yang ditetapkan pada tingkat jenis saldo akun, transaksi, atau pengungkapan tertentu. Dalam hal yang berhubungan dengan area sensitif, terdapat kebutuhan untuk mengidentifikasi salah saji dalam jumlah yang lebih kecil dari overall materiality yang diperkirakan secara layak dapat berdampak pada keputusan ekonomis pemakai laporan keuangan. Contoh situasi spesifik yang perlu dipertimbangkan auditor

dalam menentukan angka materialitas untuk jenis saldo akun, transaksi, atau disclosure tertentu yang diperkirakan dapat mempengaruhi keputusan pemakai laporan keuangan menurut Tuanakotta (2013:170), adalah sebagai berikut:

a. Ketentuan perundang-undangan dan kerangka pelaporan keuangan: 1) disclosure yang sensitif;

2) transaksi istimewa;

3) ketidakpatuhan terhadap perjanjian pinjaman, perikatan lainnya, ketentuan perundangan, dan kewajiban pelaporan yang ditetapkan oleh regulator; dan

4) pengeluaran tertentu seperti illegal payments (suap, gratifikasi) atau biaya eksekutif.

b. Pengungkapan utama dalam entitas yang bersangkutan, misal:

1) besarnya cadangan dan biaya eksplorasi dalam perusahaan tambang; 2) besarnya biaya litbang dalam perusahaan farmasi.

c. Pengungkapan peristiwa penting, perubahan penting dalam operasi misalnya:

1) bisnis yang baru diakuisisi atau perluasan usaha; 2) kegiatan usaha yang dihentikan;

3) peristiwa luar biasa atau contingencies (seperti tuntutan hukum); 4) perkenalan produk atau jasa baru.

Auditor harus memperhitungkan adanya situasi-situasi tersebut untuk satu atau lebih jenis saldo akun, transaksi, atau disclosure tertentu dalam mempertimbangkan angka specific materiality, dan juga bermanfaat bagi auditor untuk memahami pandangan dan ekspektasi manajemen.

Penetapan angka materialitas menurut Baldauf et al. (2015:107) dapat dipengaruhi oleh kombinasi faktor kuantitatif dan kualitatif seperti ukuran entitas, sifat entitas, dan karakteristik lainnya. Lebih lanjut Hayes et al. (2005:218) mengemukakan aturan dalam penetapan tingkat materialitas, sebagai berikut:

a. 5 to 10 percent of net income before taxes; b. 5 to 10 percent of current assets;

c. 5 to 10 percent of current liabilities; d. 0,5 to 2 percent of total assets;

e. 0,5 to 2 percent of total revenues; and f. 1 to 5 percent of total equity.

Adapun berdasarkan Keputusan BPK RI Nomor 05/K/I-XIII.2/5/2008 tentang Petunjuk Teknis Penetapan Batas Materialitas Pemeriksa Keuangan, tingkat materialitas dapat ditetapkan sebagai berikut:

a. Untuk entitas nirlaba: sebesar 0,5% sampai dengan 5% (0,5% ≤ PM ≤ 5%) dari total penerimaan atau total belanja.

b. Untuk entitas yang bertujuan mencari laba: sebesar 5% sampai dengan 10% (5% ≤ PM ≤ 10%) dari laba sebelum pajak atau sebesar 0,5% sampai dengan 1% (0,5% ≤ PM ≤ 1%) dari total penjualan/pendapatan.

c. Untuk entitas yang berbasis aset: sebesar 1% (PM = 1%) dari ekuitas atau sebesar 0,5% sampai dengan 1% (0,5% ≤ PM ≤ 1%) dari total aktiva.

2.1.4.2 Pertimbangan Tingkat Materialitas dalam Pelaksanaan Audit

Menurut ISA 320.9 menyatakan bahwa materialitas pelaksanaan (performance materiality) adalah suatu jumlah yang ditetapkan oleh auditor pada tingkat yang lebih rendah daripada materialitas untuk laporan keuangan secara keseluruhan, untuk mengurangi ke tingkat rendah yang semestinya kemungkinan kesalahan penyajian yang tidak dikoreksi dan yang tidak terdeteksi yang secara agregat melebihi materialitas untuk laporan keuangan secara keseluruhan. Jika berlaku, materialitas pelaksanaan dapat ditetapkan oleh auditor pada jumlah yang lebih rendah daripada materialitas untuk golongan saldo akun, transaksi, atau pengungkapan tertentu.

1. Performance Materiality (Materialitas Pelaksanaan)

Merupakan pertimbangan materialitas yang ditetapkan dalam pelaksanaan audit untuk menanggapi temuan ketika memperoleh informasi berupa adanya risiko salah saji yang terdeteksi namun tidak dikoreksi, yang secara agregat dapat berdampak pada salah saji material. Performance materiality umumnya ditetapkan dalam jumlah yang lebih rendah dari overall materiality dan spesific materiality. Akibatnya, auditor akan melakukan lebih banyak pengumpulan bukti untuk mengidentifikasi salah saji yang lebih rendah dari yang ditetapkan semula. Performance materiality menurut Tuanakotta (2013:289) dirancang untuk:

a. Memastikan salah saji yang lebih kecil dari overall materiality atau spesific materiality dapat dideteksi.

b. Menyediakan suatu margin untuk salah saji yang tidak terdeteksi. Margin ini adalah selisih antara gabungan seluruh salah saji yang terdeteksi tetapi tidak dikoreksi yang secara agregat berdampak material dengan salah saji yang ditetapkan pada tingkat overall materiality atau spesific materiality.

Menetapkan angka performance materiality yang tepat memerlukan kearifan profesional (professional judgment), dan bukan sekadar hitung-hitungan sederhana. Dalam hal ini penerapan kearifan profesional memperhitungkan hal-hal dalam menangani risiko audit, seperti:

a. Memahami entitas dan hasil dari pelaksanaan prosedur risk assessment; b. Sifat dan luasnya salah saji yang terungkap dalam audit terdahulu; dan c. Ekspektasi mengenai salah saji dalam tahun berjalan.

2.1.4.3 Pemutakhiran Materialitas

Sebagaimana yang dinyatakan dalam ISA 320.12 bahwa auditor harus merevisi materialitas untuk laporan keuangan secara keseluruhan atau materialitas pada tingkat jenis saldo akun, transaksi, atau disclosure tertentu pada saat auditor menyadari adanya informasi selama audit yang mungkin saja menyebabkan auditor menentukan jumlah materialitas yang berbeda dari jumlah materialitas yang pertama kali ditetapkan.

Tingkat materialitas untuk laporan keuangan secara keseluruhan atau golongan saldo akun, transaksi, atau disclosure yang ditetapkan semula, mungkin perlu direvisi sebagai akibat dari perubahan kondisi yang terjadi selama proses audit. Misalnya ketika ada informasi baru, atau perubahan pemahaman auditor

atas entitas dan operasinya yang timbul akibat pelaksanaan prosedur audit lebih lanjut. Sebagai contoh, jika selama audit ditemukan bahwa hasil keuangan aktual kemungkinan akan berbeda secara substansial dengan hasil keuangan yang pada awalnya digunakan untuk menentukan materialitas untuk laporan keuangan secara keseluruhan, maka auditor harus merevisi materialitas tersebut.

Penilaian awal tingkat materialitas pada perencanaan audit atau pelaksanaan audit dapat berubah seiring dengan perubahan situasi dan perolehan informasi baru selama pelaksanaan prosedur audit berlangsung. Ketika pada kondisi tertentu angka materialitas yang ditetapkan tidak lagi menjadi acuan yang tepat, maka auditor wajib melalukan revisi terhadap angka materialitas tersebut (Tuanakotta, 2013:296).

2.1.5 Professional Judgment

Menurut Boureanu (2006) dalam Chis et al. (2014:218) professional judgment auditor adalah sebagai berikut:

“professional judgment consists in applying relevant training, knowledge and experience in the context of audit, accounting and ethical standards, to make informed decisions about the proper procedure in the context of the engagement circumstances”.

Demikian menurut ISA 200 alinea 13 dalam Tuanakotta (2011:70) mendefinisikan pertimbangan profesional (professional judgment) yaitu:

“penerapan pengetahuan dan pengalaman yang relevan, dalam konteks auditing, akuntansi, dan standar etika, untuk mencapai keputusan yang tepat dalam situasi atau keadaan selama berlangsungnya penugasan audit, dan kualitas pribadi, yang berarti bahwa judgments berbeda di antara auditor yang berpengalaman”.

Berdasarkan pernyataan tersebut, maka dapat disimpulkan bahwa professional judgment auditor dipengaruhi oleh penerapan pengetahuan dan pengalaman yang relevan dalam melaksanakan audit. Chis et al. (2014:217) mengemukakan bahwa pertimbangan profesional (professional judgment) dilaksanakan oleh auditor yang pelatihan, pengetahuan dan pengalamannya telah membantu dalam mengembangkan keterampilan yang dibutuhkan untuk mencapai penilaian wajar. Selain penerapan pengetahuan dan pengalaman, Yunitasari dkk (2014:4) berpendapat bahwa professional judgment auditor juga ditentukan oleh skeptisisme profesional. Sebab auditor yang menerapkan pengetahuan dan pengalaman relevan yang secara terus-menerus akan membuatnya menjadi lebih peka dan waspada terhadap segala jenis bukti yang ditemui. Hal ini senada dengan pernyataan U.S. Government Accountability Office (GAO) (dalam Prima, 2012:13), yang menyebutkan bahwa professional judgment auditor didukung oleh penerapan skeptisisme profesional. Dengan demikian, professional judgment auditor akan terbentuk dan menghasilkan keputusan yang tepat jika memenuhi unsur-unsur sebagai berikut:

1. Pengetahuan

Menurut Pernyataan Standar Pemeriksaan No.01 alinea 3 (SPKN, 2007), pengetahuan digambarkan sebagai kecakapan profesional yang harus dimiliki oleh auditor. Standar tersebut mensyaratkan seorang auditor yang melaksanakan audit harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

2. Pengalaman

Menurut Siegel dan Marconi (dalam Tuanakotta, 2011:90), pengalaman seseorang terhadap suatu objek tertentu adalah salah satu faktor pembentuk sikap. Tetapi untuk membentuk sikap tersebut pengalaman seseorang haruslah meninggalkan kesan yang kuat. Demikian menurut Azwar (dalam Tuanakotta, 2011:91), sikap akan lebih mudah terbentuk apabila pengalaman pribadi tersebut terjadi dalam situasi yang melibatkan faktor emosional.

3. Skeptisisme Profesional

Menurut IFAC dalam Tuanakotta (2011:78) mendefinisikan skeptisisme profesional sebagai berikut:

“Skepticism means the auditor makes a critical assessment, with a questioning mind, of the validity of audit evidence obtained and is alert to audit evidence that contradicts or brings into question the reliability of documents and responses to inquiries and other information obtained from management and those charged with governance”.

Skeptisisme profesional mempunyai korelasi dengan pengalaman dalam melaksanakan audit. Hal ini didukung oleh penelitian yang dilakukan oleh Rose (dalam Tuanakotta, 2011:91) yang membuktikan bahwa auditor yang lebih berpengalaman terhadap adanya kecurangan akan lebih memperhatikan bukti audit dari laporan keuangan yang agresif. Oleh karena itu, meskipun seorang auditor telah lama bekerja dan banyak mendapat penugasan audit tetapi jarang menemui kasus kecurangan laporan keuangan maka sikap skeptisme profesionalnya tidak berbeda dengan auditor yang kurang berpengalaman.

2.1.6 Independensi

Menurut Arens et al. (2012:111) independensi dalam auditing adalah: “A member in public practice shall be independence in the performance a professional service as required by standards promulgated by bodies designated by a council”.

Sedangkan Menurut Mulyadi (2011:26) independensi dalam auditing diartikan sebagai berikut:

“Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya”.

Adapun Pernyataan Standar Pemeriksaan No.01 alinea 14 (SPKN, 2007) yang menekankan tentang independensi, yaitu:

“Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”.

Demikian di dalam ISA 200 alinea 14 juga menekankan tentang independensi dalam pelaksanaan audit sebagai berikut:

“Auditor harus mematuhi ketentuan etika yang relevan, termasuk ketentuan independensi, yang berkaitan dengan perikatan audit atas laporan keuangan”.

Berdasarkan uraian tersebut, maka dapat disimpulkan bahwa pentingnya menjunjung tinggi independensi dalam penugasan audit agar pertimbangan dan keputusan yang diambil auditor bisa terbebas dari berbagai pengaruh kepentingan dan keberpihakan dalam rangka merumuskan suatu pendapatnya, serta integritas dan objektivitas dari keputusan yang diambil tersebut tetap terjaga. Dengan demikian kualitas dan kredibilitas hasil audit akan tercapai.

2.1.6.1 Klasifikasi Independensi

IFAC dalam Tuanakotta (2013) menggunakan istilah independensi yang didefinisikan dalam IESBA (International Ethics Standards Board for Accountant) tentang Code of Ethics for Professional Accountant sebagai berikut:

1. Independensi dalam Pikiran (Independence of Mind)

Independensi dalam pikiran adalah hal-hal yang ada di dalam pikiran (the state of mind) auditor yang memungkinkannya memberikan pendapat (opinion) tanpa dipengaruhi hal-hal yang mengompromikan (compromise) kearifan profesional atau professional judgment, dan dengan demikian orang dapat bertindak dengan integritas penuh, tidak berpihak, dan melaksanakan skeptisisme profesional (professional skcepticism).

2. Independensi dalam Penampilan (Independence in Appearance)

Independensi dalam penampilan adalah penghindaran fakta dan kondisi yang sedemikian signifikan sehingga pihak ketiga yang paham dan berfikir rasional dengan memiliki pengetahuan akan semua informasi yang relevan, termasuk pencegahan yang diterapkan akan tetap dapat menarik kesimpulan bahwa skeptisisme profesional, objektivitas, dan integritas anggota firma, atau tim penjamin (assurance team) telah dikompromikan. Prinsip-prinsip fundamental etika tidak dapat dinegosiasikan atau dikompromikan bila seorang akuntan ingin menjaga citra profesinya yang luhur.

2.1.6.2 Ancaman Terhadap Independensi

IFAC dalam Tuanakotta (2013) menjelaskan tentang ancaman terhadap independensi yang dapat terbentuk dari hal-hal berikut:

1. Kepentingan Diri (Self-Interest)

Kepentingan diri (self-interest) adalah wujud sifat yang lebih mengutamakan kepentingan pribadi atau keluarga dibandingkan dengan kepentingan publik yang lebih luas. Contoh langsung kepentingan diri untuk akuntan publik, antara lain:

a. Kepentingan keuangan dalam perusahaan klien, atau kepentingan keuangan bersama pada suatu perusahaan klien;

b. Kekhawatiran berlebihan bila kehilangan suatu klien. 2. Review Diri (Self-Review)

Contoh ancaman review diri untuk akuntan publik antara lain: a. Temuan kesalahan material saat dilakukan evaluasi ulang;

b. Pelaporan operasi sistem keuangan setelah terlibat dalam perancangan dan implementasi sistem tersebut.

3. Advokasi (Advocacy)

Ancaman advokasi dapat timbul bila akuntan profesional mendukung suatu posisi atau pendapat sampai titik di mana objektivitas dapat dikompromikan. Contoh langsung ancaman untuk akuntan publik antara lain:

a. Mempromosikan saham perusahaan publik dari klien, dimana perusahaan tersebut merupakan klien audit;

b. Bertindak sebagai pengacara (penasihat hukum) untuk klien penjaminan dalam suatu litigasi atau perkara perselisihan dengan pihak ketiga. 4. Kekerabatan (Familiarity)

Ancaman kekerabatan timbul dari kedekatan hubungan sehingga akuntan profesional menjadi terlalu bersimpati terhadap kepentingan orang lain yang mempunyai hubungan dekat dengan akuntan tersebut. Contoh langsung ancaman kekerabatan untuk akuntan publik, antara lain:

a. Anggota tim mempunyai hubungan keluarga dekat dengan seorang direktur atau pejabat perusahaan klien;

b. Anggota tim mempunyai hubungan dekat dengan seorang karyawan klien yang memiliki jabatan yang berpengaruh langsung dan signifikan terhadap pokok dari penugasan.

5. Intimidasi (Intimidation)

Ancaman intimidasi dapat timbul jika akuntan profesional dihalang untuk bertindak objektif, baik secara nyata maupun dipersepsikan. Contoh ancaman intimidasi untuk akuntan publik, antara lain:

a. Diancam dipecat atau diganti dalam hubungannya dengan penugasan klien;

b. Diancam dengan tuntutan hukum;

c. Ditekan secara tidak wajar untuk mengurangi ruang lingkup pekerjaan dengan maksud untuk mengurangi imbalan.

Adapun dalam Pernyataan Standar Pemeriksaan No.01 alinea 17 (SPKN, 2007) juga disebutkan terdapat tiga macam gangguan terhadap independensi yang harus dihindari oleh pemeriksa, yaitu:

1. Gangguan Pribadi

Gangguan pribadi adalah gangguan yang disebabkan oleh suatu hubungan dan pandangan pribadi yang mungkin mengakibatkan auditor membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya.

2. Gangguan Eksternal

Gangguan ekstern adalah gangguan yang berasal dari pihak ekstern yang dapat membatasi pelaksanaan pemeriksaan atau mempengaruhi kemampuan auditor dalam menyatakan pendapat atau simpulan hasil pemeriksaan secara independen dan objektif.

3. Gangguan Organisasi

Independensi organisasi pemeriksa dapat dipengaruhi oleh kedudukan, fungsi, dan struktur organisasinya. Dalam hal melakukan pemeriksaan, organisasi pemeriksa harus bebas dari hambatan independensi. Pemeriksa yang ditugasi oleh organisasi pemeriksa dapat dipandang bebas dari gangguan terhadap independensi secara organisasi, apabila melakukan pemeriksaan di luar entitas tempat ia bekerja.

2.1.7 Kompetensi Auditor

Pengertian kompetensi menurut Tuanakotta (2011) adalah:

“Kompetensi merupakan keahlian seorang auditor diperoleh dari pengetahuan, pengalaman, dan pelatihan. Setiap auditor wajib memenuhi persyaratan tertentu untuk menjadi auditor”.

Menurut Arens et al. (2012:5) kompetensi adalah:

“The auditor must be qualified to understand the criteria used and must be competent to know the types and amount of evidence to accumulate to reach the proper conclusion after examining the evidence”.

Menurut Mulyadi (2011:20) kompetensi adalah:

“Kompetensi diperoleh melalui pendidikan dan pengalaman, dalam semua penugasan dan dalam semua tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi seperti diisyaratkan oleh Prinsip Etika”.

Prinsip-prinsip fundamental IFAC juga menyebutkan bahwa:

“Setiap Praktisi wajib memelihara pengetahuan dan keahlian profesionalnya pada suatu tingkatan yang dipersyaratkan secara berkesinambungan, sehingga klien atau pemberi kerja dapat menerima jasa profesional yang diberikan secara kompeten berdasarkan perkembangan terkini dalam praktik, perundang-undangan, dan metode pelaksanaan pekerjaan. Setiap Praktisi harus bertindak secara profesional dan sesuai dengan standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya”.

Berdasarkan pernyataan tersebut, maka dapat disimpulkan bahwa kompetensi auditor adalah kemampuan yang dimiliki seorang auditor dalam melaksanakan pekerjaan profesionalnya. Kemampuan atau keahlian tersebut diperoleh auditor melalui pendidikan, pelatihan, serta pengalamannya dalam melakukan audit. Hal tersebut dapat membuat auditor melakukan audit secara objektif, cermat, dan seksama. Maka, audit yang berkualitas tinggi akan dihasilkan apabila auditor dapat memenuhi kualifikasi tersebut.

Menurut Hayes et al. (2005:79) yang berdasarkan pada IFAC tentang Code of Ethics for Professional Accountant (Section 3: Professional Competence and Due Care), menyebutkan:

“Professional competence require a high standard of general education followed by specific education, training, examination in relevant subjects, and work experience”.

Dari kutipan tersebut Hayes et al. mengatakan bahwa untuk mengukur kompetensi auditor terdiri dari 4 indikator, yaitu:

1. Education (Pendidikan) 2. Training (Pelatihan) 3. Examination (Pengujian) 4. Experience (Pengalaman)

Tetapi pada penelitian ini, peneliti dalam mengukur kompetensi hanya akan menggunakan 2 indikator saja yaitu pendidikan dan pengalaman, yang dapat diuraikan sebagai berikut:

1. Pendidikan

Pencapaian keahlian dalam akuntansi dan auditing dimulai dengan pendidikan formal, yang diperluas melalui pengalaman dalam praktik audit, untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup (Mulyadi, 2011).

Dalam Standar Pemeriksaan Keuangan Negara, pemeriksa yang ditugasi untuk melaksanakan pemeriksaan menurut Standar Pemeriksaan harus secara kolektif memiliki:

a. Pengetahuan tentang Standar Pemeriksaan yang dapat diterapkan terhadap jenis pemeriksaan yang ditugaskan serta memiliki latar belakang pendidikan, keahlian dan pengalaman untuk menerapkan pengetahuan tersebut dalam pemeriksaan yang dilaksanakan.

b. Pengetahuan umum tentang lingkungan entitas, program, dan kegiatan yang diperiksa (objek pemeriksaan).

c. Keterampilan berkomunikasi secara jelas dan efektif, baik secara lisan maupun tulisan.

d. Keterampilan yang memadai untuk pemeriksaan yang dilaksanakan.

Untuk mencapai pengetahuan dan keterampilan yang dimaksud, Standar Pemeriksaan Keuangan Negara mengharuskan seluruh pemeriksa memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap pemeriksa yang melaksanakan pemeriksaan menurut Standar Pemeriksaan setidaknya:

a. Setiap 2 tahun harus menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan.

b. Sedikitnya 24 jam dari 80 jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik di mana entitas yang diperiksa beroperasi.

c. Sedikitnya 20 jam dari 80 jam tersebut harus diselesaikan dalam 1 tahun dari periode 2 tahun.

2. Pengalaman

Menurut Agoes (2012:33) yang dimaksud pengalaman adalah auditor yang mempunyai pemahaman yang lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasar.

Pengalaman audit adalah kemampuan yang dimiliki auditor untuk belajar dari kegiatan-kegiatan masa lalu yang berkaitan dengan seluk-beluk audit atau pemeriksaan. Pengalaman audit akan meningkatkan kompetensi dalam menjalankan setiap penugasan. Pencapaian kompetensi harus memperoleh pengalaman profesional dengan mendapatkan supervisi memadai dan review atas pekerjaan dari atasan yang lebih berpengalaman. Menurut Asih (2006) dalam Yunitasari dkk (2014:3), pengalaman kerja auditor adalah pengalaman dalam melakukan audit laporan keuangan baik dari segi lamanya waktu, banyaknya penugasan, maupun jenis-jenis perusahaan yang pernah ditangani.

2.2 Penelitian Terdahulu

Adapun ringkasan dari hasil penelitian-penelitian sebelumnya yang dijadikan acuan berkaitan dengan topik pada penelitian ini, dapat dilihat pada Tabel 2.2 berikut:

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Julia Baldauf, Rudolf Steckel,

and Marcel Steller (2015)

The Influence of Audit Risk and Materiality Guidelines

on Auditor’s Planning Materiality Assessment Bebas: 1. Risiko Audit 2. Pedoman Materialitas Terikat: 3. Perencanaan Penilaian Materialitas

Penilaian risiko memiliki pengaruh signifikan terhadap pertimbangan materialitas;

Faktor kuantitatif memiliki dampak signifikan terhadap pertimbangan materialitas pada situasi high-risk;

Ketiadaan standar pedoman materialitas yang baku berdampak pada penetapan batas materialitas yang tinggi pada situasi high-risk.

2 Anca Oana Chis and Andra Maria

Achim (2014)

Professional Judgment, The Key To A Successful

Audit Bebas: 1. Professional Judgment Terikat: 2. Keberhasilan Audit

Professional judgment adalah kunci dalam

penugasan audit yang sukses. Penerapan pelatihan, pengetahuan, dan pengalaman sesuai standar auditing dan prinsip akuntansi telah membantu mengembangkan keterampilan yang dibutuhkan untuk melakukan penilaian wajar.

3 Putu Indira Yunitasari, I Made Pradana Adiputra, dan Edy

Sujana (2014) Pengaruh Professional Judgment Auditor, Independensi, dan Pengalaman Kerja Terhadap Pertimbangan Tingkat Materialitas dalam

Proses Audit Laporan Keuangan Bebas: 1. Professional Judgment Auditor 2. Independensi 3. Pengalaman Kerja Terikat: 4. Pertimbangan Tingkat Materialitas

Secara parsial professional judgment auditor, independensi, dan pengalaman kerja mempunyai pengaruh yang signifikan dan berkorelasi positif terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan;

Secara simultan professional judgment auditor, independensi, dan pengalaman kerja berpengaruh terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan.

Lanjutan Tabel 2.2 Ringkasan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

4 Lauw Tjun Tjun, Elyzabet Indrawati Marpaung, dan Santy Setiawan

(2012)

Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit

Bebas: 1. Kompetensi 2. Independensi Auditor Terikat: 3. Kualitas Audit

Kompetensi secara parsial memiliki pengaruh terhadap kualitas audit;

Independensi auditor secara parsial tidak memiliki pengaruh terhadap kualitas audit;

Kompetensi dan independensi auditor secara

simultan memiliki pengaruh terhadap kualitas audit. 5 Wiwi Idawati dan

Roswita Eveline (2016) Pengaruh Independensi, Kompetensi, dan Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan Bebas: 1. Independensi 2. Kompetensi 3. Profesionalisme Auditor Terikat: 4. Pertimbangan Tingkat Materialitas

Independensi, kompetensi, dan profesionalisme auditor secara parsial memiliki pengaruh positif signifikan terhadap pertimbangan tingkat materialitas dalam audit laporan keuangan; Independensi, kompetensi, dan profesionalisme auditor secara simultan memiliki pengaruh positif signifikan terhadap pertimbangan tingkat

materialitas dalam audit laporan keuangan. 6 Yoga Satria

Prima (2012)

Pengaruh Etika Profesi, Independensi, dan Professional Judgment

Auditor Terhadap Pertimbangan Tingkat Materialitas dalam Proses

Audit Laporan Keuangan

Bebas: 1. Etika Profesi 2. Independensi 3. Professional Judgment Auditor Terikat: 4. Pertimbangan Tingkat Materialitas

Baik secara parsial maupun secara simultan etika profesi, independensi, dan professional judgment auditor berpengaruh signifikan terhadap

pertimbangan tingkat materialitas dalam proses audit laporan keuangan

Lanjutan Tabel 2.2 Ringkasan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

7 Nurmalasari Rasibo (2015) Pengaruh Kompetensi, Profesionalisme, dan Pengalaman Terhadap Professional Judgment Auditor dalam Pengevaluasian Bukti Audit Bebas: 1. Kompetensi 2. Profesionalisme 3. Pengalaman Terikat: 4. Professional Judgment Auditor dalam Pengevaluasian Bukti Audit

Kompetensi, profesionalisme, dan pengalaman secara parsial berpengaruh positif terhadap

professional judgment dalam pengevaluasian bukti audit;

Kompetensi, profesionalisme, dan pengalaman secara simultan berpengaruh positif terhadap professional judgment dalam pengevaluasian bukti audit.

8 Ida Suraida (2005)

Pengaruh Etika, Kompetensi, Pengalaman

Audit, dan Risiko Audit Terhadap Skeptisisme Profesional Auditor dan

Ketepatan Pemberian Opini Akuntan Publik

Bebas: 1. Etika 2. Kompetensi 3. Pengalaman Audit 4. Risiko Audit Terikat: 5. Skeptisisme Profesional Auditor 6. Ketepatan Pemberian Opini Akuntan Publik

Etika, kompetensi, pengalaman audit, dan risiko audit berpengaruh terhadap skeptisisme profesional auditor baik secara parsial maupun secara simultan; Secara parsial pengaruh etika, kompetensi,

pengalaman audit dan risiko audit terhadap skeptisme profesional auditor kecil, namun secara simultan pengaruhnya cukup besar.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Professional Judgment Terhadap Pertimbangan Tingkat Materialitas dalam Pengauditan Laporan Keuangan

Professional judgment auditor merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan risiko audit yang akan dihadapi auditor, dan yang akan mempengaruhi pembuatan opini akhir auditor terhadap laporan keuangan suatu entitas (Yunitasari dkk, 2014:4). Adapun Chis et al. (2014:217) mengemukakan bahwa pertimbangan profesional (professional judgment) dilaksanakan oleh auditor yang pelatihan, pengetahuan dan pengalamannya telah membantu dalam mengembangkan keterampilan yang dibutuhkan untuk mencapai penilaian wajar. Professional judgment auditor dipengaruhi oleh pengetahuan dan pengalaman relevan yang memadai dalam melaksanakan audit. Penerapan pengetahuan yang maksimal tentunya akan sejalan dengan semakin bertambahnya pengalaman yang dimiliki (Yunitasari dkk, 2014:4). Siegel dan Marconi (dalam Tuanakotta, 2011:90) berpendapat, pengalaman seseorang terhadap suatu objek tertentu adalah salah satu faktor pembentuk sikap. Lebih lanjut Azwar (dalam Tuanakotta, 2011:91) menambahkan, sikap akan lebih mudah terbentuk apabila pengalaman pribadi tersebut terjadi dalam situasi yang melibatkan faktor emosional. Dari pernyataan tersebut dapat dikatakan bahwa pengalaman mempunyai korelasi dengan skeptisisme profesional auditor dalam melaksanakan penugasan audit. Hal ini didukung dengan penelitian yang dilakukan oleh Rose (dalam Tuanakotta, 2011:91) yang membuktikan bahwa auditor yang lebih berpengalaman terhadap

adanya kecurangan akan lebih memperhatikan bukti audit dari laporan keuangan yang agresif. Dengan demikian, professional judgment auditor yang dihasilkan dari penerapan pengetahuan dan pengalaman secara terus-menerus yang mengakibatkan lebih banyak pemahaman tersimpan dalam ingatannya sekaligus membentuk sikap skeptisme profesional, akan membuat auditor menjadi lebih peka terhadap kesalahan penyajian dalam laporan keuangan, sehingga akan semakin mendukung proses pertimbangan tingkat materialitas dalam pengauditan laporan keuangan.

Berdasaran uraian di atas, maka dalam penelitian ini diprediksi bahwa seorang auditor yang menggunakan professional judgment berdasarkan pengetahuan, pengalaman dan sikap skeptisme profesional yang dimilikinya, akan menghasilkan pertimbangan tingkat materialitas yang tepat. Hal ini diperkuat dengan penelitian yang dilakukan oleh Yunitasari dkk (2014) dan Prima (2012), yang membuktikan bahwa secara parsial professional judgment auditor berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas.

2.3.2 Pengaruh Independensi Terhadap Pertimbangan Tingkat Materialitas dalam Pengauditan Laporan Keuangan

Independensi merupakan sikap mental yang bebas dari pengaruh, tidak dikendalikan orang lain, dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor untuk mempertimbangkan fakta dan adanya pertimbangan yang objektif serta tidak memihak dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2011:26). Pentingnya menjunjung tinggi independensi dalam penugasan audit agar pertimbangan dan keputusan yang

diambil auditor bisa terbebas dari berbagai pengaruh kepentingan dan keberpihakan dalam rangka merumuskan suatu pendapatnya, serta integritas dan objektivitas dari keputusan yang diambil tersebut tetap terjaga. Namun dalam pelaksanaan audit di lapangan, seiring dengan perubahan lingkup pemeriksaan, auditor mungkin menghadapi tekanan atau konflik dari manajemen entitas yang diperiksa, berbagai tingkat jabatan pemerintah, dan pihak lainnya yang dapat mempengaruhi objektivitas dan independensi auditor dalam mempertimbangkan suatu tingkat materialitas (Yunitasari dkk, 2014:4). Jika seorang auditor tidak dapat mempertahankan independensinya dikarenakan terlibat di dalam suatu conflict of interest, maka tingkat materialitas yang ditetapkan menjadi tidak dapat diandalkan karena tidak lagi objektif sesuai dengan tujuan audit yang ingin dicapai, sehingga akan mempengaruhi pengambilan keputusan pihak yang berkepentingan dan mempengaruhi auditor dalam menentukan jenis opini audit yang akan diambil.

Berdasarkan uraian di atas, maka dalam penelitian ini diprediksi bahwa auditor yang memegang teguh independensinya akan menghasilkan keputusan yang objektif dan bebas dari pengaruh kepentingan maupun keberpihakan, sehingga pertimbangan tingkat materialitas yang dihasilkan akan semakin baik dan tepat. Hal ini diperkuat dengan penelitian yang dilakukan oleh Idawati dan Eveline (2016), Yunitasari dkk (2014), serta Prima (2012) yang membuktikan bahwa independensi auditor secara parsial berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas.

2.3.3 Pengaruh Kompetensi Auditor Terhadap Pertimbangan Tingkat Materialitas dalam Pengauditan Laporan Keuangan

Kompetensi merupakan keahlian auditor yang diperoleh melalui pendidikan dan pengalaman, dalam semua penugasan dan dalam semua tanggung jawabnya, setiap auditor harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme yang tinggi seperti diisyaratkan oleh Prinsip Etika (Mulyadi, 2011:20). Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu (Arens et al. 2012:104). Kompetensi seorang auditor dapat diperoleh dengan pendidikan dan pelatihan teknis yang cukup dalam praktik akuntansi dan teknik auditing (Idawati dan Eveline, 2016:27). Jika seorang auditor memiliki kompetensi yang cukup, baik pengetahuan maupun pengalamannya, maka auditor tersebut akan dengan mudah melakukan tugas-tugas auditnya termasuk menetapkan tingkat materialitas. Kecil kemungkinan auditor yang berkompeten salah menetapkan tingkat materialitas, karena auditor yang berkompeten pasti memikirkan dengan segala aspek yang ada terkait tingkat materialitas laporan keuangan suatu entitas.

Berdasarkan uraian di atas, maka dalam penelitian ini diprediksi bahwa auditor yang memiliki kompetensi yang memadai baik pengetahuan maupun pengalamannya dalam bidang akuntansi, auditing dan standar etika, akan menghasilkan pertimbangan tingkat materialitas yang tepat. Hal ini dikarenakan

auditor yang berkompeten pasti memikirkan dengan segala aspek yang ada terkait pertimbangan tingkat materialitas terhadap laporan keuangan suatu entitas. Hal ini juga sejalan dengan penelitian Idawati dan Eveline (2016) yang membuktikan bahwa kompetensi auditor secara parsial berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas.

2.3.4 Pengaruh Professional Judgment, Independensi, dan Kompetensi Auditor Terhadap Pertimbangan Tingkat Materialitas dalam Pengauditan Laporan Keuangan

Pertimbangan tingkat materialitas oleh auditor merupakan pertimbangan profesional dan dipengaruhi oleh persepsi auditor atas kebutuhan informasi keuangan oleh para pengguna laporan keuangan yang memiliki pengetahuan memadai dan yang akan meletakkan kepercayaan pada laporan keuangan tersebut (ISA 320.4). Menurut Baldauf et al. (2015:111) pertimbangan tingkat materialitas terutama dipengaruhi oleh penilaian individu auditor. Hal ini dikarenakan belum ada standar baku yang berisi pedoman yang jelas dalam menentukan tingkat materialitas, sehingga masalah materialitas yang sama dapat dinilai berbeda oleh auditor yang berbeda dan berkesan subjektif. Oleh karena itu, auditor dituntut untuk menggunakan pertimbangan profesionalnya (professional judgment) yang didasarkan pada pengetahuan, pengalaman dan sikap skeptisme profesionalnya dalam menetapkan suatu tingkat materialitas. Seorang auditor juga harus memiliki sikap mental yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Seorang auditor yang memiliki independensi tinggi akan mampu menghasilkan suatu pertimbangan tingkat

materialitas yang objektif dan andal. Selain professional judgment dan independensi, kompetensi juga mempengaruhi pertimbangan tingkat materialitas karena auditor yang berkompeten pasti memikirkan dengan segala aspek yang ada terkait tingkat materialitas laporan keuangan suatu entitas.

Berdasarkan uraian di atas, maka dalam penilitian ini diprediksi bahwa apabila ketiga faktor tersebut, yakni professional judgment, independensi, dan kompetensi dimiliki oleh seorang auditor, maka pertimbangan auditor mengenai tingkat materialitas suatu laporan keuangan akan semakin baik.

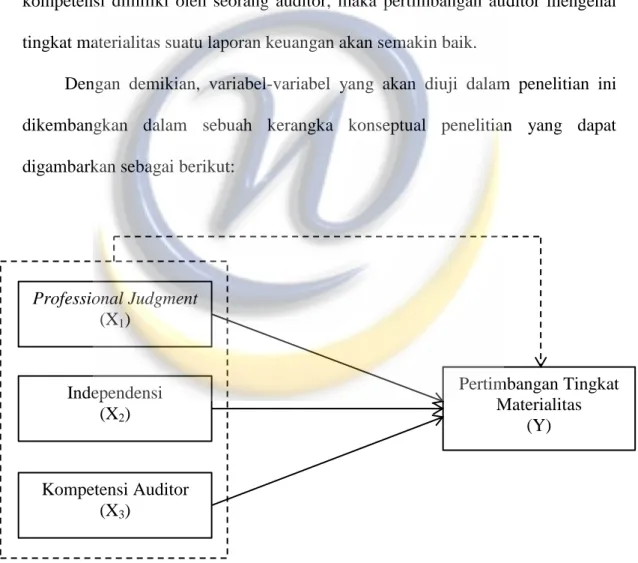

Dengan demikian, variabel-variabel yang akan diuji dalam penelitian ini dikembangkan dalam sebuah kerangka konseptual penelitian yang dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual Penelitian Keterangan: = Pengaruh Parsial = Pengaruh Simultan Professional Judgment (X1) Independensi (X2) Kompetensi Auditor (X3) Pertimbangan Tingkat Materialitas (Y)