Kelompok Kerja Literasi Keuangan

Hidup Lebih Sejahtera

Berkat Pembiayaan

Kelompok Kerja Literasi Keuangan

Kelompok Kerja Literasi Keuangan

Beda Pembiayaan

dengan Kredit

1. Dalam konteks Peraturan Menteri Keuangan

Nomor 84/PMK.012/2006, pembiayaan adalah

istilah yang dipakai untuk dukungan pendanaan

yang diberikan oleh perusahaan pembiayaan

berkenaan dengan kebutuhan atau pengadaan

barang / aset / jasa tertentu.

2. Kecuali kartu kredit, istilah kredit umumnya

digunakan oleh perbankan konvensional dan

pegadaian.

Kelompok Kerja Literasi Keuangan

Kebutuhan Pak Ulet

Setelah

usahanya semakin

maju berkat tambahan modal

dari bank (lihat ilustrasi Bab II),

kini Pak Ulet membutuhkan

dana untuk membeli 3 sepeda

motor dan 1 mobil pick up,

masalahnya ia hanya memiliki

uang sebesar 30% dari total

harga yang harus dibayarnya.

Kepada siapa Pak Ulet dapat

meminta dukungan dana ?

Jawabannya :

Kelompok Kerja Literasi Keuangan

Perusahaan Pembiayaan

Perusahaan pembiayaan adalah badan usaha di luar Bank dan

Lembaga Keuangan Bukan Bank yang khusus didirikan untuk

melakukan kegiatan yang termasuk dalam bidang usaha

Lembaga Pembiayaan (Peraturan Menteri Keuangan Nomor

84/PMK.012/2006 Pasal 1.b)

Perusahaan pembiayaan diatur dan diawasi oleh Otoritas Jasa

Keuangan, dibawah Komisioner/Kepala Eksekutif Industri

Keuangan Non Bank (IKNB).

Asosiasi Perusahaan Pembiayaan Indonesia (APPI) adalah

suatu perkumpulan yang didirikan dalam bentuk badan

hukum

yang

beranggotakan

perusahaan-perusahaan

Kelompok Kerja Literasi Keuangan

Kegiatan Usaha

Perusahaan Pembiayaan

Menurut Peraturan Menteri Keuangan Nomor 84/PMK.012/2006, ada 4 kegiatan usaha Perusahaan Pembiayaan :

1. Kegiatan Pembiayaan Konsumen, yakni kegiatan yang dilakukan dalam bentuk penyediaan dana untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.

2. Kegiatan Sewa Guna Usaha, yakni kegiatan yang dilakukan dalam bentuk pengadaan barang modal bagi Penyewa Guna Usaha, baik dengan maupun tanpa hak opsi untuk membeli barang tersebut.

3. Kegiatan Anjak Piutang, yakni kegiatan yang dilakukan dalam bentuk pembelian piutang dagang jangka pendek suatu perusahaan berikut pengurusan atas piutang tersebut.

4. Kegiatan Usaha Kartu Kredit, yakni kegiatan yang dilakukan dalam bentuk penerbitan kartu kredit yang dapat dimanfaatkan oleh pemegangnya untuk pembelian barang dan/atau jasa

Kelompok Kerja Literasi Keuangan

Contoh

Perusahaan Pembiayaan

1. Perusahaan pembiayaan yang terutama membiayai

kendaraan bermotor misalnya : PT Federal International

Finance (FIF), PT Bussan Auto Finance (BAF), PT Adira

Dinamika Multi Finance (ADMF), PT Astra Sedaya Finance

(ACC), PT BCA Finance, PT Mega Central Finance (MCF), PT

Bima Multifinance, PT Trust Finance Indonesia, PT Bentara

Sinergies Multifinance (BESS Finance).

2. Perusahaan pembiayaan yang terutama membiayai mesin

dan alat-alat berat misalnya : PT Chandra Sakti Utama

Leasing (CSUL Finance), PT Surya Artha Nusantara Finance

(SANF)

3. Perusahaan pembiayaan yang terutama membiayai

peralatan elektronik dan rumah tangga misalnya : PT

Adira Quantum Multifinance

Kelompok Kerja Literasi Keuangan

Bagaimana Tahapan

dalam Pembiayaan?

(Pembeli, Penjual, dan Perusahaan Pembiayaan)

Kelompok Kerja Literasi Keuangan

1. Memilih kendaraan dan membayar uang muka 2. Penyerahan data kelengkapan persyaratan pembiayaan (KTP, KK, dst) 3. Survey dan analisa kelayakan pembiayaan dan tanda tangan perjanjian

Penjual

Perusahaan Pembiayaan Pembeli

Kelompok Kerja Literasi Keuangan 4. Menyerahkan kendaraan kepada pembeli 7. Membayar angsuran 8. Menyerahkan BPKB (Buku Kepemilikan Kendaraan Bermotor) kepada pembeli setelah seluruh hutang dilunasi

Penjual

Perusahaan Pembiayaan Pembeli

5. Membayar sisa harga yakni sebesar harga kendaraan dikurangi uang muka 6. Menyerahkan BPKB (Buku Kepemilikan Kendaraan Bermotor) kepada perusahaan pembiayaan

Kelompok Kerja Literasi Keuangan

Manfaat Pembiayaan

1. Pembeli cukup membayar sebagian dari harga

barang sebagai uang muka.

2. Persyaratan dan proses pembiayaan pada

umumnya lebih mudah dan cepat.

3. Bunga yang dikenakan terjangkau dan jangka

waktu pembiayaan fleksibel.

4. Pembeli dapat memperoleh barang yang

dibutuhkan sekarang dan memanfaatkannya

untuk kesejahteraan yang lebih baik.

Kelompok Kerja Literasi Keuangan

Risiko Pembiayaan

1. Konsumen yang menunggak pembayaran

angsurannya akan dikenakan denda yang

dihitung secara harian.

2. Barang yang dibiayai harus diserahkan ke

perusahaan pembiayaan, jika sampai batas

waktu tertentu masih menunggak.

3. Jika konsumen melunasi utang sebelum

waktunya,

maka

harus

membayar

kompensasi bunga yang sudah disepakati.

Kelompok Kerja Literasi Keuangan

Lebih Dalam Tentang

Pembiayaan Konsumen dan

Sewa Guna Usaha

Kelompok Kerja Literasi Keuangan

Pembiayaan Konsumen

Kelompok Kerja Literasi Keuangan

Pembiayaan Konsumen

Pembiayaan Konsumen (Consumer Finance) adalah kegiatan

pembiayaan untuk pengadaan barang berdasarkan kebutuhan

konsumen dengan pembayaran secara angsuran. Jenis barang

yang dibiayai misalnya : kendaraan bermotor, alat-alat rumah

tangga, barang-barang elektronik, dan perumahan. Jangka

waktu pembiayaan bebas, umumnya mulai dari 6 bulan hingga

4 tahun, kecuali untuk pembiayaan perumahan, bisa

mencapai 7 hingga 10 tahun. Dokumen yang harus diserahkan

oleh calon konsumen antara lain adalah foto copy Kartu Tanda

Penduduk (KTP) dan Kartu Keluarga (KK) serta slip gaji (untuk

karyawan) / buku tabungan (untuk wirausahawan).

Kelompok Kerja Literasi Keuangan

Sewa Guna Usaha

Kelompok Kerja Literasi Keuangan

Sewa Guna Usaha

Sewa Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance Lease), maupun sewa guna usaha tanpa hak opsi (Operating Lease) untuk digunakan oleh Penyewa Guna Usaha (Lessee) selama jangka waktu tertentu, berdasarkan pembayaran secara angsuran. Barang modal adalah barang yang digunakan untuk kegiatan usaha, misalnya traktor, mesin-mesin, usaha taxi/penyewaan mobil,

bis, truk, kendaraan angkutan umum, pesawat udara, kapal laut, dan sejenisnya. Jangka waktu pembiayaan untuk Sewa Guna Usaha minimal 2 tahun. Persyaratan pembiayaan pada umumnya tidak jauh berbeda dari Pembiayaan Konsumen, ditambah dengan Nomor Pokok Wajib Pajak (NPWP). Berbeda dengan Pembiayaan Konsumen, kepemilikan barang sepanjang masa Sewa Guna Usaha ada pada PerusahaanPembiayaan (Lessor).

Kelompok Kerja Literasi Keuangan

Tugas Siswa

Kelompok Kerja Literasi Keuangan

Soal

Kalian sekarang seorang direktur yang sedang memimpin rapat dengan para kepala bagian produksi, penelitian dan pengembangan serta keuangan. Sampaikan program kalian kepada tiga kepala bagian tersebut, bahwa kalian ingin memerluas pemasaran, meningkatkan produksi, dan yang diproduksi adalah hasil penelitian yang dapat dikembangkan perusahaan sesuai dengan kebutuhan pasar. Kalian harus membeli mesin baru, peralatan baru, dan kendaraan pabrik untuk perluasan pabrik. Sementara bagian keuangan sudah melaporkan bahwa dana yang ada di perusahaan tidak mencukupi untuk membeli secara tunai. Apa jalan keluarnya? Diskusikan dan laporkan serta presentasikankepada seluruh siswa!

Kelompok Kerja Literasi Keuangan

Jawaban

22

Sebagai Direktur kalian harus menghitung dengan seksama berapakah dana yang perusahaan kalian miliki untuk investasi, diluar dana yang diperlukan untuk kegiatan operasional. Untuk memutuskan apakah kalian akan membeli kebutuhan perluasan pabrik dengan dukungan pembiayaan, kalian juga harus menghitung apakah keuntungan setiap bulannya cukup untuk membayar angsuran ke perusahaan pembiayaan. Sebaiknya, jumlah angsuran tidak lebih besar dari 1/3

keuntungan. Jika semuanya sudah diperhitungkan dan yakin mampu

membayar angsuran, maka kalian hanya perlu mempersiapkan dokumen yang dipersyaratkan oleh perusahaan pembiayaan. Kalian dapat meminta agar mesin dan alat berat dibiayai melalui sewa guna

usaha, sedangkan kendaraan pabrik melalui pembiayaan konsumen,

Kelompok Kerja Literasi Keuangan 23

Kelompok Kerja Literasi Keuangan

Referensi Tentang

Anjak Piutang

Kelompok Kerja Literasi Keuangan 25

Skema Anjak Piutang

KLIEN / PENJUAL PIUTANG PELANGGAN PERUSAHAAN FACTOR (1). KLIEN menjual Barang kepada PELANGGAN (3). Pembayaran dimuka dari PERSH FACTOR (6). Pembayaran sisa piutang dari PERSH FACTOR (2). KLIEN memberikan dokumen

kepada PERSH FACTOR 4. PERSH FACTOR menagihpiutang kepada PELANGGAN

5. PELANGGAN membayar tagihan kepada PERSH FACTOR

Kelompok Kerja Literasi Keuangan 26

Peraturan Tentang

Anjak Piutang

PMK 84/PMK.012/2006 Pasal 4

1. Kegiatan Anjak Piutang dilakukan dalam bentuk pembelian piutang dagang jangka pendek suatu perusahaan berikut pengurusan atas piutang tersebut.

2. Kegiatan Anjak Piutang sebagaimana dimaksud pada ayat (1), dapat dilakukan dalam bentuk Anjak Piutang tanpa jaminan dari Penjual Piutang (Without

Recourse) dan Anjak Piutang dengan jaminan dari Penjual Piutang (With Recourse).

3. Anjak Piutang tanpa jaminan dari Penjual Piutang (Without Recourse) adalah kegiatan Anjak Piutang dimana Perusahaan Pembiayaan menanggung seluruh risiko tidak tertagihnya piutang.

4. Anjak Piutang dengan jaminan dari Penjual Piutang (With Recourse) adalah kegiatan Anjak Piutang di mana Penjual Piutang menanggung risiko tidak tertagihnya sebagian atau seluruh piutang yang dijual kepada Perusahaan Pembiayaan.

5. Piutang dagang jangka pendek sebagaimana dimaksud pada ayat (1) adalah piutang dagang yang jatuh tempo selama-lamanya 1 (satu) tahun.

Kelompok Kerja Literasi Keuangan

Jawaban Soal

Hak & Kewajiban Konsumen

Kelompok Kerja Literasi Keuangan

Hak Konsumen

Pembiayaan

1. Memperoleh informasi mengenai produk dan/atau

layanan yang akurat, jujur, jelas, dan tidak

menyesatkan

2. Memperoleh informasi terkini dan mudah diakses

3. Memperoleh

alasan

penolakan

pengajuan

pembiayaan

4. Mendapatkan

penjelasan

mengenai

hak

dan

kewajiban konsumen

5. Mendapatkan penjelasan tentang biaya-biaya yang

mungkin timbul

6. Mendapatkan kesempatan untuk memilih jika

ditawarkan produk dalam bentuk paket produk

Kelompok Kerja Literasi Keuangan

Kewajiban Konsumen

Pembiayaan

1. Memastikan bahwa barang yang akan dibiayai adalah

barang yang dibutuhkan dan sesuai kemampuan.

2. Mengisi dan menandatangani Aplikasi Pembiayaan

dengan itikad baik, jujur dan lengkap

3. Memberikan informasi dan dokumen yang akurat,

jujur, jelas, dan tidak menyesatkan.

4. Memahami dengan baik semua ketentuan yang

tertera dalam perjanjian pembiayaan

5. Menandatangani perjanjian pembiayaan dengan

lengkap

6. Membayar angsuran secara tepat waktu

7. Membayar biaya-biaya lain yang mungkin timbul

sesuai perjanjian pembiayaan

Kelompok Kerja Literasi Keuangan 30

Contoh “Price List”

Nama Perusahaan Pembiayaan MMerek Sepeda Motor TipeKelompok Kerja Literasi Keuangan 31

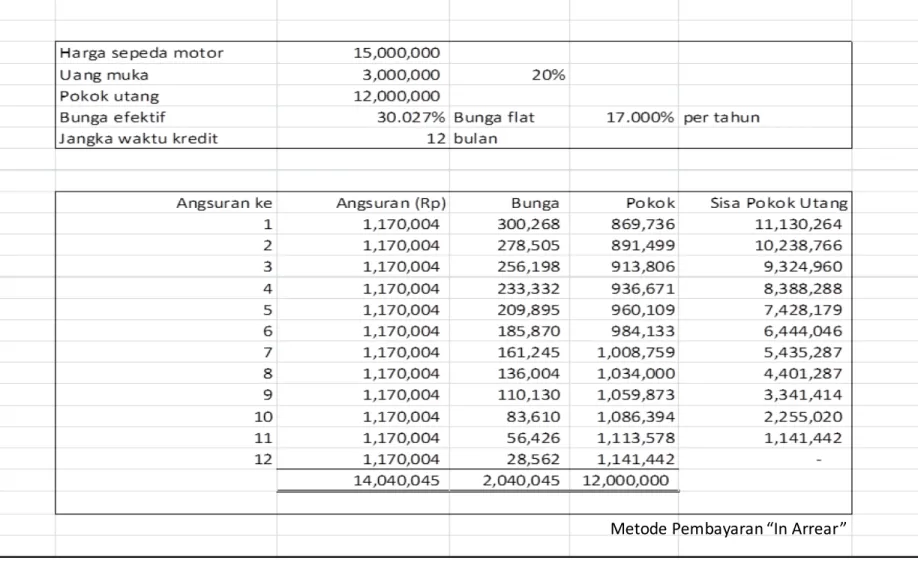

Menghitung Bunga dan

Angsuran

Cara menghitung angsuran pembiayaan adalah sebagai berikut:

A. Menghitung jumlah bunga keseluruhan

Pokok Utang x Bunga Flat per tahun x Jangka Waktu

Pembiayaan

Rp12.000.000,00 x 17,000 persen x 1 (tahun) = Rp 2.040.000,00

(dibulatkan).

B. Menghitung angsuran per bulan

(Pokok Utang + Bunga)/Jangka Waktu Pembiayaan

(Rp12.000.000,00 + Rp2.040.000,00) / 12 = Rp1.170.000,00

(dibulatkan)

Kelompok Kerja Literasi Keuangan 32

Tabel Amortisasi

Pembiayaan

Kelompok Kerja Literasi Keuangan

Jawaban Simulasi

Diketahui :

Harga sepeda motor Rp. 15.000.000,00

Uang muka Rp.5.000.000,00 (asumsi : uang yang ada di tabungan

digunakan semua)

Bunga flat/tahun 16.50%, jangka waktu pembiayaan 24 bulan.

Jawaban :

Pokok utang = Rp.10.000.000,00

Jumlah bunga = Rp.10.000.000,00 x 16.50% x 2 =

Rp. 3.300.000,00

Angsuran per bulan selama 24 bulan = Rp. 13.300.000,00 : 24=

Rp. 554.167,00 (dibulatkan).

Kelompok Kerja Literasi Keuangan

Kiat Hidup Lebih Sejahtera

Memanfaatkan pembiayaan untuk memperoleh barang yang

dibutuhkan sejak sekarang, dapat membuat hidup kita lebih

sejahtera.

Caranya :

1. Menabunglah di bank untuk memiliki uang muka yang

cukup besar (minimal 30%).

2. Menyisihkan (bukan menyisakan) uang angsuran setiap

bulan agar terhindar dari reputasi buruk di jasa keuangan.

3. Memanfaatkan barang dengan bijaksana agar hidup

menjadi lebih produktif.

Kelompok Kerja Literasi Keuangan

Latihan

Kelompok Kerja Literasi Keuangan

Soal

Jawablah pertanyaan di bawah ini dengan jelas, sertakan alasannya!

1. Mengapa orang perlu ke perusahaan pembiayaan?

2. Bagaimana mekanisme pembelian menggunakan pembiayaan? 3. Uraikan manfaat dan risiko pembiayaan!

4. Sebutkan dan uraikan beberapa jenis bidang usaha perusahaan pembiayaan!

5. Bagaimana cara memilih perusahaan pembiayaan yang baik?

6. Apa yang membedakan perusahaan pembiayaan dengan pegadaian, asuransi dan bank?

7. Kalian ingin membeli laptop terbaru dengan harga Rp10.000.000,00 sedangkan uang yang ada di tabungan kalian sejumlah Rp5.000.000,00. Jika kalian ingin membeli secara pembiayaan, berapa jumlah angsuran per bulan yang harus kalian bayarkan, jika bunga flat yang dikenakan sebesar 17,50 persen per tahun dengan jangka waktu 24 bulan?

8. Apa upaya kalian agar angsuran kalian lancar, tidak terbebani denda dan kalian tidak masuk dalam daftar hitam perusahaan pembiayaan?

Kelompok Kerja Literasi Keuangan