BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

1 Gambaran Umum Lokasi Penelitian 1 Sejarah Singkat Perusahaan

PT. Bank Muamalat Indonesia, Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia. Ide pendirikan bank ini berawal dari lokakarya “Bunga Bank dan Perbankan” yang diselenggarakan oleh MUI bertempat di Cisarua Bogor tanggal 18-20 Agustus 1990. Ide ini kemudian dipertegas lagi dalam Musyawarah Nasional MUI IV di Hotel Sahid Jaya Jakarta 22-25 Agustus 1990. Bank Muamalat Indonesia memulai kegiatan operasinya pada 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslin se-Indonesia (ICMI) dan beberapa pengusaha muslim, pendirian bank Muamalat juga menerima dukungan dari masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian perseroan. Selanjutnya, pada acara silaturahim peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporak-porandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp. 105 miliar. Ekuitas mencapai titik rendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikan kondisi dari rugi menjadi laba.

Hingga tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan sejumlah aktiva sebesar Rp 52 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

2 Produk Bank Muamalat

Produk bank muamalat di Indonesia pada dasarnya terbagi menjadi 2 yaitu produk bagi penyimpan dana atau biasa disebut produk pendanaan dan produk bagi pengelola dana atau biasa disebut produk pembiayaan. Pada penelitian ini produk yang digunakan adalah produk pendanaan khususnya produk simpanan yaitu tabungan mudharabah dan deposito

mudharabah.

1. Tabungan Mudharabah

Tabungan yang berakad mudharabah ini merupakan sarana investasi murni sesuai syariah dalam mata uang rupiah yang memungkinkan nasabah melakukan penyetoran dan penarikan tunai dengan sangat mudah. Ada beberapa jenis dari tabungan mudharabah ini, yaitu Tabungan Ummat, Tabungan Ummat Junior, Kartu Shar-e, dan Tabungan Haji Arafah.

2. Deposisto Mudharabah

Deposito mudharabah merupakan pilihan investasi dalam mata uang rupiah atau USD dengan jangka waktu 1, 3, 6, dan 12 bulan. Produk ini ditujukan bagi nasabah yang ingin berinvestasi secara halal, murni sesuai syariah karena dana tersebut akan diinvestasikan secara optimal untuk membiayai berbagai macam usaha produktif yang berguna bagi kepentingan umat.

Dari kedua jenis pendanaan di atas yang telah dijelaskan, dapat disimpulkan bahwa keduanya memiliki faktor yang sama dalam mempengaruhi perkembangan jumlah tabungan dan deposito baik pada Bank Umum maupun Bank Muamalat Indonesia. Faktor tersebut adalah return yang berupa tingkat suku bunga pada bank umum dan tingkat bagi hasil pada bank Muamalat Indonesia. Namun, pada perbankan syariah ada faktor lain yang berpengaruh yaitu faktor keyakinan tentang hukum islam yang mengharamkan riba.

2 Deskripsi Hasil Penelitian

a. Dana Bagi Hasil (Variabel X)

Berdasarkan data sekunder yang diperoleh dari Laporan Keuangan PT. Bank Muamalat, Tbk, melalui idx. Co.id didapatkan informasi tentang Dana dari Sistem Bagi Hasil Tahun 2007 -2012 sebagai berikut :

Tabel 4.1

Data Dana Bagi Hasil PT. Bank Muamalat, Tbk Tahun 2007-2012

Tahun Dana Bagi Hasil (Rp)

2007 500.150.515,-2008 515.423.413,-2009 822.350.073,-2010 764.601.115,-2011 1.016.609.000,-2012

(Sumber : Data Lap. Keuangan Melalui Idx. Co.id)

Dari trend Dana Bagi Hasil di atas, terlihat mengalami fluktuasi. Untuk lebih jelasnya dapat dilihat pada grafik 4.1 berikut.

Grafik 4.1

Perkembangan Dana Bagi Hasil Periode 2007-2012 PT. Bank Muamalat, Tbk

Melihat tabel 4.1 dan grafik 4.1 di atas dapat dilihat Dana Bagi Hasil PT. Bank Muamalat, Tbk selama tahun penelitian yaitu tahun 2007-2012 mengalami peningkatan. Dimana tahun 2007 Dana Bagi Hasil sebesar Rp 500.150.515,- mengalami peningkatan 2,96% pada tahun 2008 menjadi Rp. 515.423.413,-. Terus meningkat hingga tahun 2012 menjadi Rp 1.205.735.000,-. Peningkatan ini dipengaruhi oleh besarnya jumlah Dana Investasi Bagi Hasil Tidak Terikat dari pihak bank dan non bank.

b. Harga Saham (Variabel Y)

Berdasarkan data sekunder yang diperoleh dari Laporan Keuangan PT. Bank Muamalat, Tbk, melalui media internet (idx.co.id) diperoleh informasi tentang Jumlah Deposito Mudharabah sebagai berikut:

Data Jumlah Deposito Mudharabah PT. Bank Muamalat, Tbk Periode 2007-2012 Tahun Deposito Mudharabah (Rp)

2007 4.616.118.414,-2008 6.060.764.257,-2009 8.625.006.460,-2010 11.195.557.451,-2011 18.111.416.000,-2012 (Sumber : Data Lap. Tahunan BMI Idx.co.id)

Dari trend Jumlah Dana Deposito Mudharabah di atas, terlihat mengalami peningkatan dari tahun ke tahun. Peningkatan ini dapat dilihat pada grafik 4.2 berikut:

Grafik 4.2

Perkembangan Dana Deposito Mudharabah PT. Bank Muamalat, Tbk Periode 2007-2012

Berdasarkan data pada tabel 4.2 dan grafik 4.2, terlihat bahwa jumlah deposito mudharabah mengalami peningkatan. Dimana pada tahun 2007 jumlah deposito mudharabah sebesar Rp 4.616.118.414,-. Mengalami peningkatan sebesar 23,84% di tahun 2008 menjadi Rp. 6.060.764.257,-. Terus mengalami peningkatan hingga tahun 2012 menjadi Rp. 23.207.386.000,-. Peningkatan yang terjadi pada jumlah deposito mudharabah disebabkan oleh peningkatan pada jumlah dana bagi hasil sehingga membuat nasabah tertarik untuk meningkatkan jumlah deposito.

4 Pengujian Hipotesis a. Analisis Regresi Sederhana

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Sistem Bagi Hasil terhadap Simpanan Deposito Mudharabah pada PT. Bank Muamalat, Tbk. Alat analisis yang

digunakan adalah Analisis Regresi Sederhana melalui SPSS Versi 17 (Statistical Product Service Solution), adapun hasil regresi linear sederhana dapat dilihat pada hasil SPSS sebagai berikut : Tabel 4.3 Coefficienta Model Unstandardized Coefficients Standardiz ed Coefficient s B Std.

Error Beta t Sig.

1 (Constan

t) 8.4009 2.9139 2.884 .045

BGHSL 25.331 3.455 .965 7.331 .002

a. Dependent Variable: DEPOSITO

Hasil pengujian hipotesis menunjukkan persamaan ŷ = 8.4009 + 25.331X yang telah teruji keberartiannya pada tingkat signifikan a = 5% (0,05). Hal ini menunjukkan nilai constant variabel y (Deposito Mudharabah) sebesar 8.4009. Sedangkan nilai koefisien regresi sebesar 25.331X menunjukkan bahwa setiap peningkatan satu satuan variabel Bagi Hasil dapat mempengaruhi Peningkatan Deposito Mudharabah dengan anggapan bahwa variabel bebas lainnya konstan.

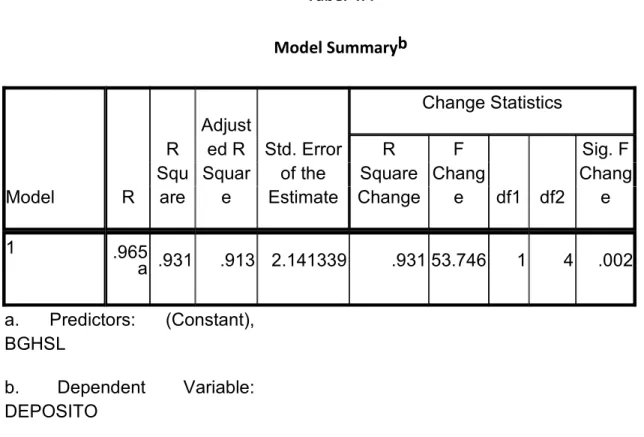

b. Koefisien Determinasi ( R Square )

Koefisien Determinasi mencerminkan besarnya pengaruh perubahan variabel independen dalam menjalankan perubahan pada variabel dependen secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Untuk mengetahui pengaruh Sistem Bagi Hasil terhadap Peningkatan Deposito Mudharabah PT. Bank Muamalat, Tbk dapat dilihat pada tabel 4.4 koefisien determinasi ( R Square ).

Tabel 4.4 Model Summaryb Model R R Squ are Adjust ed R Squar e Std. Error of the Estimate Change Statistics R Square Change F Chang e df1 df2 Sig. F Chang e 1 .965 a .931 .913 2.141339 .931 53.746 1 4 .002 a. Predictors: (Constant), BGHSL b. Dependent Variable: DEPOSITO

Mencermati tabel 4.4 di atas, diketahui bahwa pengaruh Sistem Bagi Hasil terhadap Peningkatan Deposito Mudharabah PT. Bank Muamalat, Tbk dapat dilihat pada kolom R

Square yakni sebesar 0.931 atau 93,1%. Hal ini menunjukkan bahwa pengaruh Sistem Bagi Hasil terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk sebesar 93,1% dan sisanya sebesar 6,9% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini. Faktor lain yang mempengaruhi Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk tersebut bisa dipengaruhi oleh tingkat suku bunga bank umum dan tingkat suku bunga SBI. Selain itu juga bisa dipengaruhi adanya inflasi yang menyebabkan pihak bank berupaya keras menghimpun dana dari masyarakat untuk menghindari peredaran uang yang berlebihan.

c. Pengujian Keberartian ( Uji t )

Berdasarkan tujuan penelitian yang telah ditetapkan pada bab sebelumnya yakni untuk mengetahui pengaruh Sistem Bagi Hasil terhadap Peningkatan Deposito Mudharabah PT. Bank Muamalat, Tbk, maka peneliti akan melakukan uji hipotesis dengan menggunakan uji t.

Uji t dilakukan untuk membandingkan antara t hitung dengan t tabel pada taraf signifikan (a) = 0.05, berdasarkan uji dua sisi (two tailed test) dengan kriteria sebagai berikut:

Ho = Bagi Hasil tidak berpengaruh terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk.

H1 = Bagi Hasil berpengaruh terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk.

Jika t hitung ≤ t tabel : Ho diterima atau H1 ditolak.

Jika t hitung ≥ t tabel : Ho ditolak atau H1 diterima.

Sementara nilai thitung dari koefisien (b1) hasil analisis regresi dapat diikhtisarkan uji dua sisi dan derajat kebebasan (df) 5 = 2,571. Perbandingan antara thitung dan ttabel dari koefisien regresi (b1) dapat dilihat pada tabel 4.5 berikut:

Tabel 4.5

Perbandingan antara t hitung dan t tabel dari koefisien regresi Pengaruh Sistem Bagi Hasil Terhadap Simpanan Deposito Mudharabah

PT. Bank Muamalat, Tbk Tahun 2007 -2012 Koefisien

Regresi t hitung t tabel

Variabel X 7.331 2.571

Dari tabel 4.5 di atas diketahui bahwa nilai t hitung variabel X lebih besar dari nilai t

tabel yaitu 7.331 > 2.571, adapun nilai Pvalue (0,002) < a = 0,05. Dengan demikian Ho ditolak dan H1 diterima. Hal ini berarti terdapat Pengaruh Sistem Bagi Hasil Terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk.

3 Pembahasan

Salah satu jenis utama yang dilakukan bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan. Artinya, bank dalam hal ini menjadi tempat menyimpan uang atau sebagai tempat berinvestasi bagi masyarakat. Pada dasarnya, ada beberapa tujuan yang menyebabkan masyarakat menyimpankan uangnya di bank yaitu untuk memudahkan dalam melakukan transaksi pembayaran, untuk keamanan uangnya, dan untuk melakukan investasi dengan harapan memperoleh bunga atau bagi hasil. Oleh sebab itu, maka secara umum jenis simpanan yang ada di bank adalah terdiri dari simpanan giro, simpanan tabungan, simpanan deposito.

Mudharabah merupakan akad kerja sama usaha antar dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan berarti akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Salah satu alternative dalam penyimpanan investasi adalah Simpanan Mudharabah pada bank syariah ini merupakan simpanan yang memiliki pengaruh yang cukup besar dibandingkan produk-produk lain yang ditawarkan oleh bank syariah.

Sistem bagi hasil merupakan sistem dimana dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha. Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kepada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakan bersama, dan harus terjadi dengan adanya kerelaan di masing-masing pihak tanpa adanya unsur paksaan.

Sistem bagi hasil merupakan karakteristik umum dan landasan dasar bagi operasional bank syari’ah secara keseluruhan. Bagi hasil yang diberikan bank syari’ah memang belum bisa disejajarkan dengan kinerja yang diraih bank konvensional. Namun beberapa tahun terakhir ini bank syari’ah sudah mulai menunjukkan kemampuannya sebagai bank terbaik yang memiliki aset yang cukup baik. Dengan demikian tingkat bagi hasil ini cukup memberikan masukan yang baik bagi volume simpanan mudharabah dan juga bagi bank syariah itu sendiri. Karena bagi hasil inilah yang mempengaruhi nasabah untuk menginvestasikan uangnya pada simpanan mudharabah di bank syariah.

Pengaruh sistem bagi hasil terhadap jumlah simpanan deposito mudharabah di bank syari’ah disebabkan karena konsumen melihat bahwa tingkat suku bunga simpanan yang diberikan bank konvensional ataupun tingkat bagi hasil yang diberikan bank syari’ah adalah sama-sama merupakan imbal jasa yang diberikan pihak bank kepada nasabah/deposan atas uang yang disimpankan di bank. Teori tersebut merupakan teori klasik mengenai tingkat

bunga, artinya semakin besar tingkat bunga, maka akan semakin mendorong keinginan masyarakat untuk menabung (Adiwarman, 2008).

Dalam pengujian hipotesis, hasilnya menunjukkan bahwa Ho yang diuji ditolak dan sebaliknya penelitian H1 yang diajukan diterima. Hal ini terlihat dari hasil t hitung yang lebih besar dari t tabel pada taraf signifikan a = 0.05. Adapun hipotesis yang diajukan adalah terdapat Pengaruh Sistem Bagi Hasil Terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk.

Hasil pengujian hipotesis menunjukkan bahwa persamaan ŷ = 8.4009 + 25.331X yang telah teruji keberartiannya pada a = 0.05. Hal ini menunjukkan nilai constant sebesar 8.4009 merupakan nilai dari variabel Deposito Mudharabah. Sedangkan nilai koefisien regresi sebesar 25.331X menunjukkan bahwa setiap peningkatan satu satuan variabel Sistem Bagi Hasil dapat mempengaruhi Simpanan Deposito Mudharabah dengan anggapan bahwa variabel bebas lainnya konstan. Faktor lain yang mempengaruhi Simpanan Deposito Mudharabah PT. Bank Muamalat, Tbk tersebut bisa dipengaruhi oleh tingkat suku bunga bank umum dan tingkat suku bunga SBI. Selain itu juga bisa dipengaruhi adanya inflasi yang menyebabkan pihak bank berupaya keras menghimpun dana dari masyarakat untuk menghindari peredaran uang yang berlebihan.

Berdasarkan hasil estimasi model persamaan regresi yang telah dilakukan, diperoleh nilai koefisien determinasi (R Square) sebesar 93,1%. Nilai ini menunjukkan bahwa pengaruh Sistem Bagi Hasil terhadap Simpanan Deposito Mudharabah PT. Bank Muamalat,

Tbk sebesar 93,1%. Dan 6,9% dipengaruhi oleh factor-faktor lain yang tidak termasuk dalam penelitian ini. Tingkat Sig. F Change pada tabel di atas menunjukkan hasil 0.002 < α = 0,05 (tingkat singnifikan).

Adapun factor lain yang mempengaruhi Simpanan Deposito Mudharabah Pada PT. Bank Muamalat, Tbk tersebut bisa dipengaruhi oleh tingkat suku bunga bank umum dan tingkat suku bunga SBI. Selain itu juga bisa dipengaruhi adanya inflasi yang menyebabkan pihak bank berupaya keras menghimpun dana dari masyarakat untuk menghindari peredaran uang yang berlebihan.

Seluruh hasil penelitian di atasyang membuktikan bahwa terdapat pengaruh variabel Sistem Bagi Hasil Terhadap Simpanan Deposito Mudharabah Pada PT. Bank Muamalat, Tbk ini mendukung teori yang dikemukakan oleh Adwarman, 2004 yang menyatakan bahwa Pengaruh Sistem Bagi Hasil Terhadap Jumlah Simpanan Deposito Mudharabah di bank syari’ah disebabkan karena konsumen melihat bahwa tingkat suku bunga simpanan yang diberikan bank konvesional ataupun tingkat bagi hasil yang diberikan bank syari’ah dalah sama-sama merupakan imbalan jasa yang diberikan pihak bank kepada nasabah/deposan atas uang yang disimpankan di bank. Teori tersebut merupakan teori klasik mengenai tingkat bunga, maka akan semakin mendorong keinginan masyarakat untuk menabung