commit to user

23

BAB III

PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah dan Perkembangan Dinas Pendapatan Pengelolan Keuagan dan Aset Kota Surakarta.

Setelah Proklamasi Kemerdekaan Republik Indonesia sampai dengan tahun 1946 di Surakarta terjadi konflik sehubungan dengan adanya pertentangan pendapat antara pro dan kontra Daerah Istimewa. Hal tersebut dapat direndam untuk sementara waktu oleh pemerintah dengan mengeluarkan Surat Penetapan Pemerintah tanggal 15 juli 1946 Nomor 16/ S-D yang menetapkan Daerah Surakarta untuk sementara sebagai daerah karesidenan dan dibentuk daerah baru dengan nama Kota Surakarta.

Peraturan tersebut kemudian disempurnakan dengan dikeluarkan Undang-undang Nomor 16 Tahun 1947 yang menetapkan Kota Surakarta menjadi Haminte Kota Surakarta. Kota Surakarta pada waktu itu terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9 kelurahan di wilayah Karanganyar belum diserahkan. Pelaksanaan penyerahan 9 kelurahan dari kabupaten Karanganyar itu baru dilaksanakan pada tanggal 9 September 1950. Pelaksana teknis pemerintah Haminte Kota Surakarta terdiri atas Jawatan. Jawatan tersebut antara lain Jawatan Sekretariat Umum, Keuangan, Pekerjaan Umum, Sosial, Kesehatan, Perusahaan P. D. & K,

Pamong Praja, dan Jawatan Perekonomian. Penerimaam Pendapatan Daerah pada waktu itu diurusi oleh Jawatan Keuangan.

Dengan dikeluarkan keputusan DPRDS Kota Besar Surakarta Nomor 4 Tahun 1956 tentang perubahan Struktur Pemerintah, maka Jawatan Umum diganti menjadi Dinas Pemerintahan Umum yang terbagi dalam urusan-urusan dan setiap urusan-urusan tersebut terbagi lagi dalam bagian-bagian. Dari perubahan tersebut dapat disimpulkan bahwa untuk penanganan pajak sebagai pendapatan daerah yang sebelumnya ditangani oleh Jawatan Keuangan kini ditangani lebih khusus oleh Urusan Pajak.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kota Surakarta tanggal 23 Februari 1970 No.259/ X.10/ Kp. 70 tentang Struktur Organisasi Kotamadya Surakarta termasuk Dinas Kepentingan Umum diganti menjadi bagian dan bagian itu membawahi urusan-urusan sehingga dalam Dinas Pemerintahan Umum, Urusan Pajak diganti menjadi Bagian Pajak.

Berdasarkan Surat Keputusan Walikota Kepada Daerah Kotamadya Surakarta tanggal 30 Juni 1972 No. 162/ Kep/ Kdh. IV Kp. 72 tentang Penghapusan Bagian Pajak dari dinas baru tersebut adalah Dinas Pendapatan Daerah yang kemudian sering disingkat DIPENDA. Dinas Pendapatan Daerah dipimpin oleh Kepala Dinas yang berkedudukan langsung dan bertanggung jawab kepada Walikota. Pada saat itu Dinas Pendapatan Daerah dibagi menjadi empat seksi yaitu Seksi Umum, Seksi Pajak Daerah, Seksi Pajak Pusat/Propinsi yang diserahkan kepada Daerah

dan Seksi Doleansi/P3 serta Retribusi dan Leges. Masing-masing seksi oleh kepala seksi yang dalam menjalankan tugasnya langsung di bawah pimpinan dan bertanggung jawab kepada Kepala Dinas Pendapatan Daerah.

Tugas pokok Dinas Pendaptan Daerah waktu itu adalah sebagai pelaksana Walikota dibidang perencanaan, penyelenggaraan, dan kegiatan dibidang pengelolaan sektor-sektor yang merupakan sumber pendapatan daerah. Berdasarkan undang-undang darurat No. 11 Tahun 1957 tentang Pajak Daerah, terdapat 13 macam Pajak Daerah di kota Surakarta yang wewenang pemungutan dan pengelolaanya ada pada DIPENDA. Tetapi saat itu baru 4 macam pajak daerah yang dijalankan dan telah ditetapkan dengan peraturan daerah, yaitu sebagai berikut :

a. Pajak Pertunjukan yang diatur dalam Peraturan Daerah Nomor 1 Tahun1992.

b. Pajak Reklame yang diatur dalam Peraturan Daerah Nomor 11 Tahun 1971.

c. Pajak Anjing yang diatur dalam Peraturan Daerah Nomor 54 Tahun 1953.

d. Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah Nomor 12 Tahun 1971.

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara yang diserahkan Kepada Daerah yaitu sebagai berikut :

a. Pajak Potong Burung yang diatur dalam Peraturan Daerah Nomor 6 Tahun 1959.

b. Pajak Pembangunan I yang diatur dalam Peraturan Daerah Nomor 8 Tahun 1960.

c. Pajak Bangsa Asing yang diatur dalam Peraturan Daerah Nomor 1 Tahun 1970.

d. Pajak Radio yang diatur dalam Peraturan Daerah Nomor 5 Tahun 1957.

Terbitnya Surat Keputusan Menteri Dalam Negeri Nomor KUPD 7/ 12/ 41-101 tahun 1978 Tentang Susunan Orgaisasi Dan Tata Kerja Dinas Pendapatan Daerah Kabupaten/ Kotamadya Daerah Tingkat II makin memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 Nomor 473-442 tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan Pendapatan Daerah Lainnya telah mengakibatkan pembagian tugas dan fungsi daerah yaitu pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan prosedur tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah). Sistem ini diterapkan di Kotamadya Surakarta dengan terbitnya Peraturan Daerah No. 6 Tahun 1990 Tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II.

Berjalannya waktu penataan pemerintahan Kota Surakarta kembali mengalami perbaikan, dengan pertimbangan-pertimbangan yang matang Peraturan Daerah No. 6 Tahun 1990 tentang Susunan Organisasi Dan Tata Kerja Dinas Pendapatan Daerah Tingkat II menjadi Peraturan Daerah No. 6 tahun 2008 Tentang Organisasi Dan Tata Kerja Perangkat Daerah Kota Surakarta dalam peraturan baru ini nama dinas pendapatan (DIPENDA) berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset atau sering disebut dengan DPPKA. Peraturan Daerah Nomor 6 tahun 2008 Tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta ini berlaku mulai tanggal 1 januari 2009 dan kini telah diubah dalam Peraturan Daerah Nomor 14 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008 Tentang Organisasi Dan Tata Kerja Perangkat Daerah Kota Surakarta dan berlaku mulai 16 Desember 2011.

Dinas pendapatan pengelolaan keuangan dan Aset dalam melaksanakan tugas sipimpin oleh seoarang Kepala Dinas yang berkedudukan dibawah dan bertanggungjawab kepada Walikota melalui Sekretaris Daerah. Saat ini Dinas Pendapatan Pengelolaan Keuangan dan Aset dibagi kedalam bidang-bidang yang dipimpin langsung oleh seorang Kepala Dinas. Masing-masing bidang dipimpin oleh Kepala Bidang atau disebut KaBid yang dalam menjalankan tugasnya langsung di bawah pimpinan dan lamgsung bertanggung jawab kepada Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset.

2. Tugas Pokok dan Fungsi Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta

DPPKA mempunyai tugas pokok menyelenggarakan urusan pemerintahan di bidang pendapatan, pengelolaan keuangan dan aset daerah. Untuk melaksanakan tugas pokok tersebut menurut Peraturan Daerah Nomor 14 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Nomor 6 Tahun 2008 Tentang Struktur Organisasi Dan Tata Kerja Perangkat Daerah Kota Surakarta, DPPKA menyelenggarakan fungsi sebagai berikut :

a. Penyenggaraan kesekretariatan dinas.

b. Penyusunan rencana program, pengendalian, evaluasi dan pelaporan. c. Penyelenggaraan pendaftaran dan pendataan wajib pajak.

d. Pelaksanaan perhitungan, penetapan, dan angsuran pajak. e. Pengelolaan dan pembukuan penerimaan pajak.

f. Pelaksanaan penagihan atas keterlambatan pajak.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan akuntansi.

h. Pengelolaan aset barang daerah.

i. Penyiapan penyusutan, perubahan dan perhitungan anggaran pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah. k. Penyelenggaraan sosialisasi

l. Pembinaan jabatan fungsional. m. Pengelolaan UPTD.

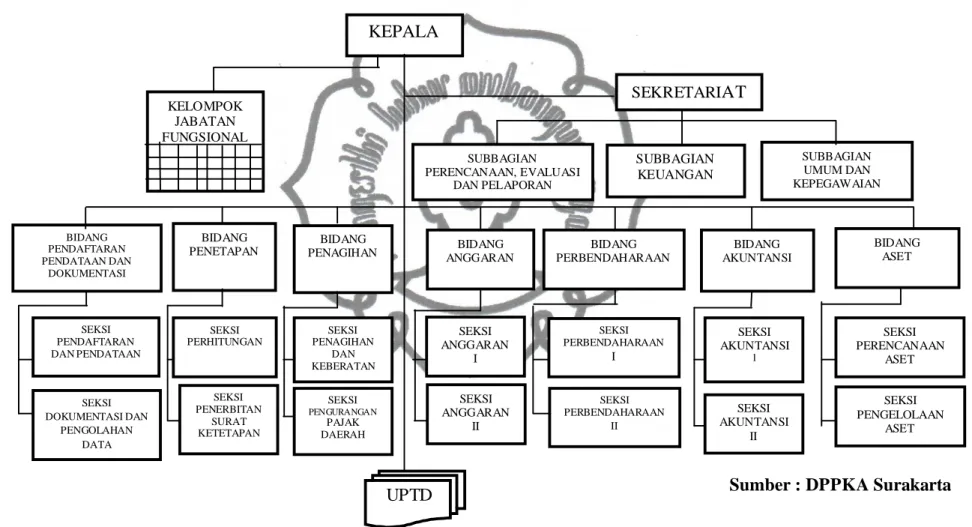

3. Struktur Organisasi Dinas Pendapatan Pendapatan Keuangan dan Aset Kota Surakarta

Struktur Organisasi DPPKA Kota Surakarta menurut Peraturan Daerah Nomor 14 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Nomor 6 tahun 2008 Strukur Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta adalah sebagai beikut:

a. Kepala

b. Sekretariat, membawahkan :

1) Subbagian Perencanaan, Evaluasi, dan Pelaporan 2) Subbagian Keuangan

3) Subbagian Umum dan Kepegawaian

c. Bidang Pendaftaran, Pendataan, dan Dokumentasi, membawahkan: 1) Seksi Pendaftran dan Pendataan

2) Seksi Dokumentasi dan Pengolahan Data d. Bidang Penetapan, membawahkan:

1) Seksi Perhitungan

2) Seksi Penerbitan Surat Ketetapan e. Bidang Penagihan, membawahkan :

1) Seksi Penagihan dan Keberatan 2) Seksi Pengurangan Pajak Daerah f. Bidang Anggaran, membawahkan :

1) Seksi Anggaran I 2) Seksi Anggaran II

g. Bidang Perbendaharaan, membawahkan : 1) Seksi Perbendaharaan I

2) Seksi Perbendaharaan II

h. Bidang Akuntansi, membawahkan : 1) Seksi Akuntansi I

2) Seksi akuntansi II

i. Bidang Aset, membawahkan : 1) Seksi Perencanaan Aset 2) Seksi Pengelolaan Aset j. UPTD

k. Kelompok Jabatan Fungsional

Untuk lebih jelas berikut disajikan dapat dilihat pada Gambar 3.1 Struktur Organisasi DPPKA Surakarta menurut Peraturan Daerah Nomor 14 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Nomor 6 tahun 2008 Strukur Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta.

Gambar 3.1 Struktur Organisasi DPPKA Surakarta

Sumber : DPPKA Surakarta KEPALA SEKRETARIAT KELOMPOK JABATAN FUNGSIONAL SUBBAGIAN PERENCANAAN, EVALUASI DAN PELAPORAN SUBBAGIAN KEUANGAN SUBBAGIAN UMUM DAN KEPEGAWAIAN BIDANG ANGGARAN BIDANG PERBENDAHARAAN BIDANG AKUNTANSI BIDANG ASET BIDANG PENDAFTARAN PENDATAAN DAN DOKUMENTASI BIDANG PENETAPAN BIDANG PENAGIHAN SEKSI ANGGARAN I SEKSI PENGURANGAN PAJAK DAERAH SEKSI PENAGIHAN DAN KEBERATAN SEKSI PENERBITAN SURAT KETETAPAN SEKSI DOKUMENTASI DAN PENGOLAHAN DATA SEKSI PERHITUNGAN SEKSI PENDAFTARAN DAN PENDATAAN SEKSI PERBENDAHARAAN II SEKSI PERBENDAHARAAN I SEKSI ANGGARAN II SEKSI AKUNTANSI II SEKSI AKUNTANSI 1 SEKSI PENGELOLAAN ASET SEKSI PERENCANAAN ASET UPTD 31

commit to user 4. Deskripsi Tugas Jabatan Struktural

a. Kepala Dinas

Kepala dinas mempunyai tugas pokok menyelenggarakan urusan pemerintahan dibidang pendapatan, pengelolaan keuangan dan aset.

Uraian tugas Kepala Dinas adalah sebagai berikut : 1) Menyusun rencana strategis dan rencana kerja dinas.

2) Memberikan petunjuk arahan dan mendistribusikan tugas kepada bawahan.

3) Menyelenggarakan sistem pengendalian interen pelaksanaan kegiatan agar efektif dan efisien sesuai peraturan perundangan yang berlaku.

4) Menyelenggarakan sistem pengelolaan kesekretariatan yang meliputi perencanaan, evaluasi, pelaporan, keuangan, umum dan kepegawaian.

5) Menyusun kebijakan teknis di bidang pendaftaran, pendataan, dan dokumentasi, penetapan, penagihan, anggaran, perbendaharaan, akuntansi dan di bidang aset.

6) Menyelenggarakan urusan pemerintahan dan pelayanan umum dan/atau perizinan di bidang pendapatan, pengelolaan keuangan dan aset.

7) Menyusun Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBD) dan perubahan Anggaran Pendapatan dan Belanja

Daerah(APBD) dan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah(APBD).

8) Menyelenggarakan pengelolaan anggaran dan pengelolaan aset daerah, pendaftaran dan pendataan wajib pajak.

9) Menyelenggarakan penetapan Nomor Pokok Wajb daerah (NPWPD), pelaksanaan perhitungan, penetapan dan angsuran pajak daerah.

10) Menyelenggarakan pengelolaan dan pembukuan penerimaan pajak, pelaksanaan penagihan atas pajak daerah dan kurang bayar pajak daerah.

11) Menyelenggarakan koordinasi pengelolaan pendapatan daerah, kebijakan anggaran pendapatan pajak daerah, dan akuntansi keuangan daerah.

12) Membantu menyelenggarakan pengelolaan barang milik daerah dan memberikan pertimbangan teknis pemakaian barang milik daerah.

13) Menyelenggarakan kerjasama dan menyusun indikator dan pengukur kinerja di bidang pendapatan pengelolaan keuangan dan aset.

14) Menyusun laporan hasil pelaksanaan rencana strategis, rencana kerja, LAKIP, LKPJ, LPPD dan EKPPD Dinas.

16) Menyelenggarakan pembinaan unit pelaksana teknis pada Dinas, kelompok jabatan fungsional, dan Penyidik Pegawai Negeri Sipil (PPNS) Dinas.

17) Melaksanakan koordinasi dengan instansi terkait

18) Memeriksa dan menilai hasil kerja bawahan secara periodik. 19) Memberikan usul dan saran kepada atasan.

20) Melaporkan hasil pelaksanaan tugas kepada atasan sebagai pertanggungjawaban tugas.

21) Melaksanakan tugas lain yang diberikan oleh atasan. b. Sekretariat

Sekretariat dipimpin oleh Sekretaris. Sekretaris mempunyai tugas melaksanakan penyiapan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi, dan pelaksanaan di bidang perencanaan, evaluasi, dan pelaporan, keuangan, umum dan kepegawaian sesuai kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Uraian tugas sekretaris adalah sebagai berikut :

1) Menyusun rencana kerja kesekretariatan berdasarkan rencana strategis dan rencana kerja dinas.

2) Mengkoordinasikan penyusunan rencana strategis dan rencana kerja dinas.

3) Memberi petunjuk arahan dan mendistribusikan tugas kepada bawahan.

4) Mempelajari, menelaah peraturan perundang-undangan, keputusan, petunjuk pelaksanaan dan petunjuk teknis progran kegiatan dinas sesuai dengan bidang tugas.

5) Melaksanakan sisten pengendalian interen pelaksnaan kegiatan. 6) Merumuskan kebijakan teknis, pembinaan, dan pengkoordinasian

penyelengaraan urusan kesekretariatan.

7) Mengelola administrasi perencanaan, evaluasi dan pelaporan, keuangan, umum, dan kepegawaian.

8) Melaksanakan penyusunan indikator dan pengukuran kinerja dibidang perencanaan, evaluasi dan pelaporan, keuangan, umum, dan kepegawaian.

9) Memeriksa dan menilai hasil kerja bawahan secara periodik. 10) Memberikan usul dan saran kepada atasan.

11) Melaporkan hasil pelaksanaan tugas kepada atasan sebagai pertanggungjawaban pelaksanaan tugas.

12) Melaksanakan tugas lain yang diberikan atasan.

Sekretariat membawahi subbagian-subbagian dengan tugas sebagai berikut :

1) Subbagian Perencanaan, Evaluasi dan Pelaporan

Subbag Perencanaan Evaluasi dan Pelaporan mempunyai tugas melakukan penyusunan rencana kerja berdasarkan rencana kerja sekretariat, menyiapkan bahan penyusunan rencana anggaran, menghimpun, mengolah, menyajikan data dan informasi untuk

menyusun rencana strategis rencana kerja dan pendapatan kerja dinas. Subbagian perencanaan, evaluasi dan pelaporan juga bertugas melakukan monitoring, pengendalian, evaluasi dan analisa pelaksanaan rencana strategis dan rencana kerja dinas serta menyiapkan dan membuat laporan hasil pelaksanaan rencana strategis, rencana kerja, LAKIP, LKPJ, LPPD, dan EKPPD Dinas. 2) Subbagian Keuangan

Subbag Keuangan mempunyai tugas mengelola administrasi keuangan, mengawasi laporan administrasi keuangan bendahara, menyiapkan bahan usulan perubahan dan bahan perhitungan anggaran, melakukan pembukuan pertanggungjawaban dan laporan keuangan.

3) Subbagian Umum dan Kepegawaian

Subbag Umum dan Kepegawaian mempunyai tugas mengelola administrasi umum dan kepegawaian antara lain melakukan administrasi surat menyurat dan perjalan dinas, urusan rumah tangga, hubungan masyarakat, mengurus dan pemeliharaan perlengkapan kantor, adminsitrasi perijinan, dokumentasi informasi hukum, kearsipan, perpustakaan, mengelola data dan dokumentasi pegawai.

c. Bidang Pendaftaran Pendataan dan Dokumentasi

Bidang pendaftaran pendataan dan dokumentasi mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pendaftaran, pendataan dan dokumentasi dan pengolahan data.

Bidang pendaftaran pendataan dan dokumentasi membawahi seksi-seksi dengan tugas sebagai berikut :

1) Seksi Pendaftaran dan Pendataan

Seksi pendaftaran dan pendataan mempunyai tugas melakukan penyiapan bahan perumusan kebijkan teknis, pembinaan, dan pelaksanaan di bidang pendaftaran dan pendataan yang meliputi pendaftaran, pendataan, dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah.

2) Seksi Dokumentasi dan Pengolahan data

Seksi dokumentasi dan pengolahan data mempunyai tugas menyiapkan bahan perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang dokumentasi dan pengolahan data yang meliputi menghimpun, mendokumntasi, menganalisa dan mengolah data wajib pajak daerah.

d. Bidang Penetapan

Bidang Penetapan mempunyai tugas pokok melaksanakan penyiapan perumusan kebijkan teknis, pembinaan, dan pelaksanaan di bidang perhitungan dan penerbitan surat ketetapan.

Bidang Penetapan membawahi seksi-seksi dengan tugas sebagai berikut :

1) Seksi Perhitungan

Seksi Perhitungan mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang perhitungan yang meliputi perhitungan dan penetapan besarnya pajak dan retribusi daerah.

2) Seksi Penerbitan Surat Ketetapan

Kepala Seksi Penerbitan Surat Ketetapan mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis,pembinaan, dan pelaksanaan di bidang penerbitan surat ketetapan, meliputi menerbitkan Surat Ketetapan Pajak Daerah (SKPD), surat-surat ketetapan pajak daerah, Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDB), Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), dan Surat Ketetapan Pajak Daerah Lebih Bayar Tambahan (SKPDLBT).

e. Bidang Penagihan

Kepala bidang penagihan mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang penagihan, keberatan dan pengelolaan penerimaan sumber pendapatan lain.

Bidang penagihan membawahi seksi-seksi sebagai berikut: 1) Seksi Penagihan dan Keberatan

Seksi penagihan dan keberatan mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis di bidang penagihan dan keberatan, meliputi penagihan tunggakan pajak daerah, retribusi daerah dan sumber pendapatan lainnya serta melayani permohonan keberatan dan penyelesaiannya.

2) Seksi Pengurangan Pajak Daerah

Seksi pengurangan pajak daerah mempunyai tugas penyiapan bahan perumusan kebijakan teknis di bidang pengurangan Pajak Daerah dan restribusi, meliputi permohonan keringanan dan permohonan restitusi serta penyelesainnya.

f. Bidang Anggaran

Bidang anggaran mempunyai tugas pokok melaksanakan perumusan kebijkan teknis, pembinaan dan pelaksanaan di bidang perencanaan, pengelolaan dan pengendalian anggaran pendapatan, belanja dan pembiayaan daerah dalam rangka penyusunan dan pelaksanaan APBD dan Perubahan APBD.

Bidang anggaran membawahi seksi-seksi dengan tugas sebagai berikut :

1) Seksi anggaran I

Seksi Anggaran I mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang anggaran I, meliputi perencanaan, pengelolaan dan pengendalian di bidang anggaran pendapatan, belanja dan pembiayaan daerah pada Kepala Daerah Dan Wakil Kepala Daerah, DPRD, Sekretaris Daerah beserta sembilan bagian Sekretariat Daerah, Sekretariat Dewan Perwakilan Rakyat Daerah, Dinas Pendidikan, Pemuda dan Olahraga beserta 5 UPTD, 27 SMP Negeri, 8 SMA Negeri, 9 SMK Negeri, Sanggar Kegiatan Belajar, Pengelolaan Prasarana Olah Raga dan TK Negeri Pembina, Dinas kebudayaan dan Pariwisata beserta 1 UPTD, Dinas Tata Ruang Kota, Dinas Kebersihan dan Pertamanan, Dinas Koperasi dan UMKM, Dinas Perindustrian dan Perdagangan Beserta 2 UPTD, Dinas Pendapatan Pengelolaan Keuangan dan Aset beserta 5 UPTD, Badan Kepegawaian Daerah, Badan Lingkungan Hidup, Badan Penanaman Modal dan Perizinan Terpadu..

2) Seksi anggaran II

Seksi anggaran II mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang anggaran II, meliputi perencanaan, pengelolaan dan

pemgendalian anggaran pendapatan, belanja dan pembiayaan daerah pada Dinas Kesehatan beserta 20 UPTD, Dinas Sosial, Tenaga Kerja dan Transmigrasi beserta 2 UPTD, Dinas Kependudukan dan Pencatatan Sipil, Dinas Pekerjaan Umum beserta 1 UPTD, Dinas Pengelolaan Pasar, Dinas Pertanian beserta 3 UPTD, Dinas Perhubungan, Komunikasi dan Informatika beserta 2 UPTD, Inspektorat, Badan Perencanaan Pembangnuan Daerah beserta 1 UPTD, Badan Pemberdayaan Masyarakat, Pemberdayaan Perempuan, Perlindungan Anak dan Keluarga Berencana beserta 6 UPTD, Kantor Kesatuan Bangsa dan Politik, Kantor Arsip dan Perpustakaan Daerah, Kantor Ketahanan Pangan, Rumah Sakit Umum Daerah, Satuan Polisi Pamong Praja, 5 Kecamatan dan 51 Kelurahan.

g. Bidang Perbendaharaan

Bidang perbendaharaan mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang pengelolaan perbendaharaan I dan perbendaharaan II. Perbendaharaan I dan perbendaharaan II merupakan seksi di bawah bidang perbendaharaan yang mempunyai tugas sebagai berikut:

1) Seksi Perbendaharaan I

Seksi perbendaharaan I mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan,dan pelaksanaan di bidang perbendaharaan I, meliputi pengelolaan

perbendaharaan Kepala Daerah Dan Wakil Kepala Daerah, DPRD, Sekretaris Daerah beserta sembilan bagian Sekretariat Daerah, Sekretariat Dewan Perwakilan Rakyat Daerah, Dinas Pendidikan, Pemuda dan Olahraga beserta 5 UPTD, 27 SMP Negeri, 8 SMA Negeri, 9 SMK Negeri, Sanggar Kegiatan Belajar, Pengelolaan Prasarana Olah Raga dan TK Negeri Pembina, Dinas kebudayaan dan Pariwisata beserta 1 UPTD, Dinas Tata Ruang Kota, Dinas Kebersihan dan Pertamanan, Dinas Koperasi dan UMKM, Dinas Perindustrian dan Perdagangan Beserta 2 UPTD, Dinas Pendapatan Pengelolaan Keuangan dan Aset beserta 5 UPTD, Badan Kepegawaian Daerah, Badan Lingkungan Hidup, Badan Penanaman Modal dan Perizinan Terpadu.

2) Seksi Perbendaharaan II

Seksi Perbendaharan II mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang perbendaharaan II, meliputi pengelolaan perbendaharaan Dinas Kesehatan beserta 20 UPTD, Dinas Sosial, Tenaga Kerja dan Transmigrasi beserta 2 UPTD, Dinas Kependudukan dan Pencatatan Sipil, Dinas Pekerjaan Umum beserta 1 UPTD, Dinas Pengelolaan Pasar, Dinas Pertanian beserta 3 UPTD, Dinas Perhubungan, Komunikasi dan Informatika beserta 2 UPTD, Inspektorat, Badan Perencanaan Pembangnuan Daerah beserta 1 UPTD, Badan Pemberdayaan Masyarakat, Pemberdayaan

Perempuan, Perlindungan Anak dan Keluarga Berencana beserta 6 UPTD, Kantor Kesatuan Bangsa dan Politik, Kantor Arsip dan Perpustakaan Daerah, Kantor Ketahanan Pangan, Rumah Sakit Umum Daerah, Satuan Polisi Pamong Praja, 5 Kecamatan dan 51 Kelurahan.

h. Bidang Akuntansi

Bidang Akuntansi mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang penyelanggaraan tata akuntansi keuangan daerah pada tingkat Satuan Kerja Perangkat Daerah (SKPD) dan penyusunan laporan pertanggungjawaban pelaksanaan APBD Kota Surakarta.

Bidang akuntansi membawahi seksi-seksi dengan tugas sebagai berikut :

1) Seksi Akuntansi I

Kepala akuntansi I mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang akuntansi I, meliputi penyelenggaraan tata akuntansi keuangan daerah pada Kepala Daerah Dan Wakil Kepala Daerah, DPRD, Sekretaris Daerah beserta sembilan bagian Sekretariat Daerah, Sekretariat Dewan Perwakilan Rakyat Daerah, Dinas Pendidikan, Pemuda dan Olahraga beserta 5 UPTD, 27 SMP Negeri, 8 SMA Negeri, 9 SMK Negeri, Sanggar Kegiatan Belajar, Pengelolaan Prasarana Olah Raga dan TK Negeri Pembina, Dinas

kebudayaan dan Pariwisata beserta 1 UPTD, Dinas Tata Ruang Kota, Dinas Kebersihan dan Pertamanan, Dinas Koperasi dan UMKM, Dinas Perindustrian dan Perdagangan Beserta 2 UPTD, Dinas Pendapatan Pengelolaan Keuangan dan Aset beserta 5 UPTD, Badan Kepegawaian Daerah, Badan Lingkungan Hidup, Badan Penanaman Modal dan Perizinan Terpadu.

2) Seksi Akuntansi II

Seksi Akuntansi II mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang akuntansi II, meliputi penyelenggaraan tata akuntansi keuangan daerah pada Dinas Kesehatan beserta 20 UPTD, Dinas Sosial, Tenaga Kerja dan Transmigrasi beserta 2 UPTD, Dinas Kependudukan dan Pencatatan Sipil, Dinas Pekerjaan Umum beserta 1 UPTD, Dinas Pengelolaan Pasar, Dinas Pertanian beserta 3 UPTD, Dinas Perhubungan, Komunikasi dan Informatika beserta 2 UPTD, Inspektorat, Badan Perencanaan Pembangnuan Daerah beserta 1 UPTD, Badan Pemberdayaan Masyarakat, Pemberdayaan Perempuan, Perlindungan Anak dan Keluarga Berencana beserta 6 UPTD, Kantor Kesatuan Bangsa dan Politik, Kantor Arsip dan Perpustakaan Daerah, Kantor Ketahanan Pangan, Rumah Sakit Umum Daerah, Satuan Polisi Pamong Praja, 5 Kecamatan dan 51 Kelurahan.

i. Bidang Aset

Bidang Aset mempunyai tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan barang milik daerah.

Bidang Aset membawahi seksi-seksi dengan tugas sebagai berikut:

1) Seksi Perencanaan Aset

Kepala Seksi perencanaan aset mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan barang milik daerah khusus aset bergerak.

2) Seksi Pengelolaan Aset

Kepala Seksi Pengelolaan Aset mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, dan pelaksanaan di bidang pengelolaan barang milik daerah khusus aset tidak bergerak.

B. Pembahasan Masalah

1. Penyelenggaraan Reklame

Reklame baru dapat diselenggarakan setelah mendapat izin terlebih dahulu dari pemerintah setempat melalui dinas pendapatan pengelolaan keuangan dan asset (DPPKA) dan badan penanaman modal dan perijinan terpadu (BPMPT) kota Surakarta. Izin penyelenggaraan reklame diperoleh dengan mengajukan permohonan tertulis yang telah disediakan. Surat

permohonan izin penyelenggaraan reklame berisi keterangan-keterangan sebagai berikut:

a. Nama, NPWD, alamat pemohon penyelenggaraan reklame b. Jenis reklame/bahan reklame

c. Jumlah, ukuran, ketinggian reklame d. Bunyi/isi reklame

e. Tempat pemasangan reklame, klasifikasi jalan f. Masa penayangan reklame

g. Surat kuasa bila permohonan reklame diserahkan pada pihak lain h. Persetujuan pemilik tanah/ gedung/ bangunan

i. Lampiran lain sesuai yang tercantum pada formulir permohonan pemasangan reklame

2. Prosedur Permohonan Penyelenggaraan Reklame

Permohonan reklame di Balaikota Surakarta dapat dilakukan di 2 (dua) tempat yaitu di DPPKA untuk reklame tahunan dan di BMPT untuk reklame insidental. Berikut adalah bagan alur permohonan reklame dikedua tempat tersebut:

commit to user

Gambar 3.2

Alur Prosedur Permohonan Penyelenggaraan Reklame di DPPKA

Surakarta.

PENYERAHAN IZIN/DOKUMEN

AGENDA/ ADMINISTRASI

PROSES TANDA CETAK DOKUMEN

PEMBAYARAN DI KAS DAERAH

b. DIBERI WAKTU MELENGKAPI SYARAT c. DIHITUNG BIAYANYA DISAMPAIKAN KE WAJIB PAJAK 8 7 10 12 11 9 PROSES MASUK PENELITIAN VALIDASI KOMPUTER TIM PEMERIKSA LAPANGAN RAPAT TIM PERTIMBANGAN OUT PUT 1. DITOLAK 2. DITUNDA 3. DITERIMA a. DIKEMBALIKAN BERKASNYA 4 5 6 1 2 3

commit to user

Gambar 3.3

Alur Prosedur Permohonan Penyelenggaraan Reklame di BPMPT

Surakarta. PROSES MASUK PENELITIAN VALIDASI KOMPUTER TIM PEMERIKSA LAPANGAN RAPAT TIM PERTIMBANGAN OUT PUT 1. DITOLAK 2. DITUNDA 3. DITERIMA

b. DIBERI WAKTU MELENGKAPI SYARAT a. DIKEMBALIKAN BERKASNYA c. DIHITUNG BIAYANYA PENYERAHAN IZIN/DOKUMEN AGENDA/ ADMINISTRASI PROSES TANDA TANGAN PEJABAT CETAK DOKUMEN PEMBAYARAN DI 11 10 1 2 3 4 5 6 8 7 9

Berdasarkan Gambar diatas, prosedur pengajuan permohonan penyelenggaraan reklame baru dapat diuraikan sebagai berikut:

Proses 1

a) Pemohon mengambil formulir dan mengisinya

b) Pemohon menyerahkan berkas permohonan kepada petugas penerima c) Petugas penerima menyerahkan berkas prmohonan kepada petugas

tehnis Proses 2

a) Petugas tehnis meneliti berkas

b) Petugas tehnis membubuhkan paraf apabila berkas lengkap atau membuat catatan kekuurangan kelengkapan berkas (BTL) dan meyerahkan/ menginformasikan kepada petugas penerima

c) Petugas penerima mencatat dan membuat tanda terima berkas

d) Petugas penerima menginformasikan kepada pemohon bahwa berkas permohonan lengkap atau tidak lengkap

e) Petugas penerima mengirim berkas yang telah lengkap kepada tim pemeriksa lapangan yang sebelumnya telah direkam kedalam komputer.

Proses 3

Operator komputer merekam berkas kedalam aplikasi masing-masing izin

Proses 4

a) Tim pemeriksa lapangan yang terdiri dari petugas-petugas unit kerja terkait mengadakan pencocokan berkas dilapangan dengan ketentuan: 1) Pemeriksaan lapangan dilakukan setiap hari atau sesuai kebutuhan 2) Anggota tim pemeriksa lapangan sebelum melaksanakan

pemeriksaan harus hadir terlebih dahulu pada pukul 08.00 WIB 3) Membuat berita acara pemeriksaan lapangan

b) Berita acara pemeriksaan dan rekomendasi persetujuan disampaikan kepada koordinator UPT setelah pemeriksaan lapangan

Proses 5

a) Tim pertimbangan mengadakan rapat untuk memutuskan permohonan izin

b) Rapat dilaksanakan setiap hari atau sesuai kebutuhan

c) Tim menyusun rekomendasi penerimaan/penolakan yang didalamnya berisi pertimbangan teknis, yudiris dan social

d) Tim pertimbangan menyusun alasan penolakan dan atau alasan penundaan proses permohonan

Proses 6

Tim pertimbangan menyerahkan kepada koordinator: a) Rekomendasi penolakan beserta alasan-alasannya

b) Rekomendasi penundaan disertai catatan-catatan yang harus dipenuhi c) Rekomendasi penerimaan untuk dip roses lebih lanjut kepada petugas

Proses 7 di DPPKA = Proses 8 di BPMPT

a) Petugas pencetak menerima berkas permohonan yang telah dilengkapi rekomendasi penerimaa dan resi pembayaran

b) Petugas penerima mencetak dokumen izin dan dokumen pelengkap lainnya

c) Dokumen yang telah lengkap dimintakan tanda tangan izin pejabat yang berwenang

d) Petugas mengirim kembali berkas permohonan yang ditolak atau ditunda

Proses 8 di DPPKA = Proses 9 di BPMPT

a) Dokumen izin dimintakan tanda tangan Kepala Unit Kerja yang berwenang atau pejabat yang ditunjuk menandatangani izin oleh Walikota

b) Memonitor proses penandatanganan izin Proses 9 BPMPT = Proses 10 DPPKA

a) Dokumen disampaikan ke wajib pajak

b) Wajib Pajak menyiapkan pengurusan pembayaran administrasi Proses 10 di DPPKA = Proses 7 di BPMPT

a) Petugas menghitung biaya yang harus dibayar serta mencetak SK pembayaran

b) Petugas menyerahkan SK pembayaran kepada pemohon c) Pemohon membayar di kas daerah kepada petugas penerima

d) Petugas menerima resi pembayaran dan memasukkan kedalam berkas kepada petugas penerima

Proses 11

a) Petugas menyusun tanda terima dokumen izin

b) Petugas menyerahkan dokumen izin kepada pemohon dan membuat rekap pengambilan izin pada hari itu

c) Koordinator membuat laporan ke walikota Proses 12 di DPPKA = Proses 10 di BPMPT

a) Dokumen izin yang telah ditandatangani akan diagendakan

b) Dokumen izin diserahkan kepada petugas Customer Service Office 3. Syarat-syarat yang harus dilengkapi dalam pengajuan permohonan

pencairan UJB

Dalam pengajuan permohonan pencairan UJB di DPPKA maupun di BPMPT, wajib pajak diharuskan memenuhi syarat-syarat yang di tetapkan, diantaranya adalah:

a. Mengisi formulir

b. Bukti pembayaran Uang Jaminan Bongkar (UJB) Reklame c. Foto copy KTP wajib pajak

d. Berita acara penurunan reklame ≤ 15 hari

e. Surat pernyataan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame yang di tanda tangani Kepala Dinas

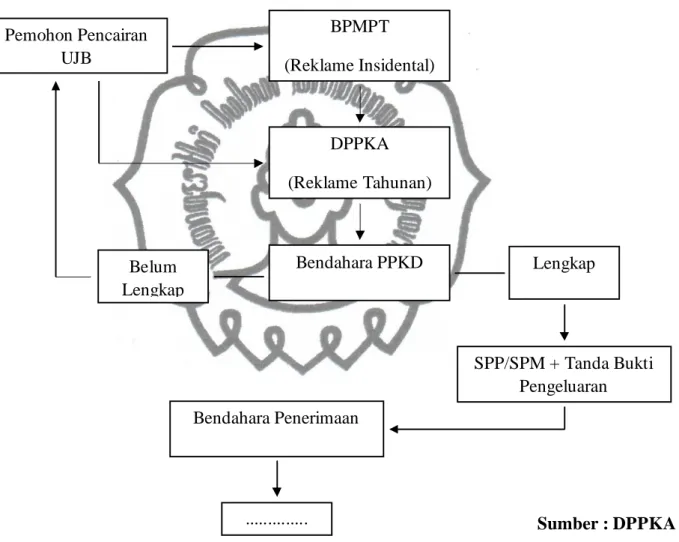

4. Prosedur pengajuan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame.

Pengajuan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame dapat dilakukan di DPPKA (untuk reklame tahunan), dan di BPMPT (untuk reklame insidental). Pengajuan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame dapat dilakukan jika syarat-syarat pencairan Uang Jaminan Bongkar (UJB) Reklame sudah terpenuhi. Calon penerima hibah mengajukan permohonan pencairan hibah kepada Walikota melalui SKPD Teknis. Tahapan prosedur pengajuan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame adalah sebagai berikut :

54

Gambar 3.4 Alur Permohonan Pencairan UJB

Sumber : DPPKA Surakarta

Belum Lengkap SPP/SPM + Tanda Bukti Pengeluaran Lengkap Bendahara Penerimaan ... Pemohon Pencairan UJB BPMPT (Reklame Insidental) Bendahara PPKD DPPKA (Reklame Tahunan) 54

commit to user

Berdasar pada Gambar diatas maka prosedur pengajuan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame dapat diuraikan sebagai berikut:

a. Pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame mengajukan permohonan pencairan ke BPMPT untuk reklame insidental atau langsung ke DPPKA untuk reklame tahunan. Pemohon mengajukan pencairan Uang Jaminan Bongkar (UJB) Reklame dengan mengisi formulir yang sudah disediakan dengan benar dan membawa persyaratan yang harus dipenuhi. Selanjutnya dokumen pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame reklame akan di serahkan ke bendahara PPKD.

b. Bendahara PPKD memverifikasi surat permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame. Sebelum melakukan verifikasi terhadap surat permohonan Uang Jaminan Bongkar (UJB) Reklame beserta dokumen, bendahara PPKD melakukan pengecekan mengenai kebenaran dokumen yang telah dibuat oleh pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame. Dokumen yang masih ada kesalahan dikembalikan kepada pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame untuk diperbaiki. Dokumen yang sudah benar bersama surat pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame diverifikasi oleh Bendahara PPKD.

c. Mengisi formulir, bukti pembayaran Uang Jaminan Bongkar (UJB) Reklame, foto copy KTP wajib pajak, berita acara penurunan reklame

≤ 15 hari, surat pernyataan permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame reklame yang di tanda tangani kepala dinas, rekapitulasi pembayaran Uang Jaminan Bongkar (UJB) Reklame. d. Dokumen dan surat pengajuan pencairan yang sudah di verifikasi akan

dibuatkan SPP/SPM dan tanda bukti pengeluaran oleh Bendahara PPKD. Setelah dokumen lengkap akan dibawa kebendaharaan untuk tahap proses pencairan Uang Jaminan Bongkar (UJB) Reklame selanjutnya.

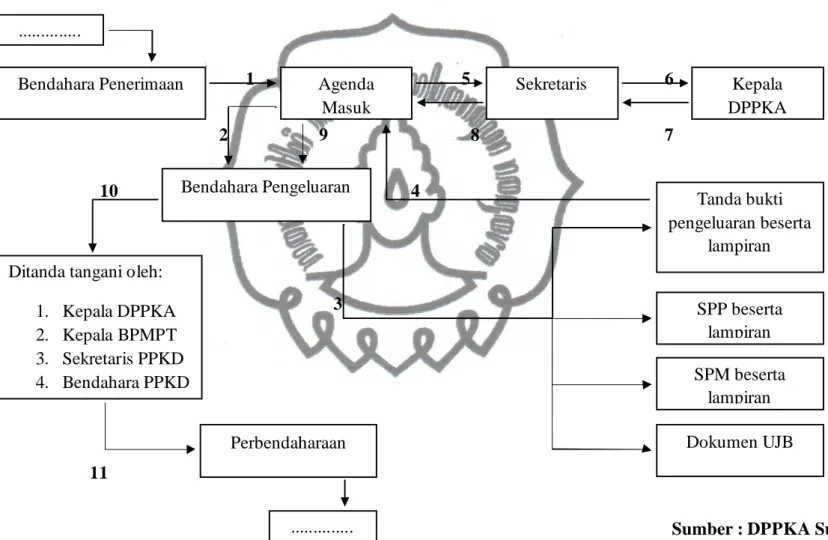

5. Prosedur pencairan Uang Jaminan Bongkar (UJB) Reklame di DPPKA tahun 2012

Proses Pencairan Uang Jaminan Bongkar (UJB) Reklame di DPPKA Kota Surakarta di bagi menjadi tiga tahap. Tahap-tahap tersebut dilaksanakan oleh tiga bidang yang berbeda, tahap pertama yaitu di bendahara pengeluaran, tahap kedua yaitu di bidang perbendaharaan dan tahap ketiga yaitu di BPD Jateng selaku Kas umum daerah.

a. Proses Pencairan Uang Jaminan Bongkar (UJB) Reklame di Bendahara Pengeluaran

Bendahara Pengeluaran memiliki tugas dan tanggung jawab yaitu mengajukan permintaan pembayaran menggunakan SPP UP/GU/TU dan SPP-LS, menerima dan menyimpan uang persediaan, melaksanakan pembayaran dari uang persediaan yang dikelolanya, menolak perintah bayar dari pengguna Anggaran/Kuasa Pengguna Anggaran yang tidak sesuai dengan ketentuan peraturan, meneliti

kelengkapan dokumen pendukung SPP-LS yang diberikan oleh Pejabat Pelaksana Teknis Kegiatan, mengembalikan dokumen pendukung SPP-LS yang diberikan oleh PPTK, apabila dokumen tersebut tidak memenuhi syarat dan/atau tidak lengkap. Tahap-tahap pencairan Uang Jaminan Bongkar (UJB) Reklame pada bendahara pengeluaran dapat gambarkan sebagai berikut:

58

Gambar 3.5 Alur Pencairan UJB pada Bendahara Pengeluaran PPKD

1 5 6

2 9 8 7

10 4

3

11

Sumber : DPPKA Surakarta

Tanda bukti pengeluaran beserta lampiran SPM beserta lampiran SPP beserta lampiran Perbendaharaan Agenda Masuk Bendahara Penerimaan Dokumen UJB Bendahara Pengeluaran ... Sekretaris Kepala DPPKA ... Ditanda tangani oleh:

1. Kepala DPPKA 2. Kepala BPMPT 3. Sekretaris PPKD 4. Bendahara PPKD

commit to user

Berdasarkan gambar diatas maka proses pencairan Uang Jaminan Bongkar (UJB) Reklame pada Bendahara Pengeluaran dapat diuraikan sebagai berikut :

1) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Ke Agenda Masuk.

Bendahara Pengeluaran setelah menerima berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame dari Bendahara Penerimaan kemudian mengecek kelengkapan persyaratan pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame. Pengecekan yang dilakukan oleh Bendahara Pengeluaran pada tahap ini tidak dilakukan secara menyeluruh mengenai aspek kebenaran dan keaslian data melainkan hanya mengecek kelengkapan berkas. Jika persyaratan belum lengkap maka di kembalikan kepada Bendahara Penerimaan untuk dilengkapi. Berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame yang sudah lengkap oleh Bendahara Pengeluaran diserahkan kepada Agenda Masuk.

Agenda Masuk merupakan unit kerja yang bertugas mengagendakan surat-surat yang diterima atau surat-surat yang masuk ke bidang sekretariat dari instansi maupun pihak lainnya. Agenda Masuk mencatat pada daftar surat masuk atas berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame yang diterima dari Bendahara Pengeluaran.

2) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Kepada Sekretaris

Berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan kepada Sekretaris. Sekretaris menilai berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame tersebut apakah layak untuk diserahkan kepada Kepala DPPKA. Selain untuk dinilai berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame juga berfungsi sebagai pemberitahuan kepada Sekretaris bahwa ada permohonan pencairan Uang Jaminan Bongkar (UJB) Reklame masuk. Pemberitahuan ini berguna apabila ada pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame yang mengeluh perihal proses pencairan Uang Jaminan Bongkar (UJB) Reklame yang lama kemudian menghubungi Sekretaris dan bertanya kepada Sekretaris tanpa melalui Bendahara Pengeluaran atau agenda masuk maka Sekretaris dapat memberikan penjelasan terhadap permasalahan tersebut.

3) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Kepada Kepala DPPKA

Kepala DPPKA mempelajari atas berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame yang diterima kemudian memutuskan apakah pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame tersebut dapat diproses atau ditolak. Jika Kepala DPPKA menyetujui pengajuan pencairan Uang Jaminan Bongkar

(UJB) Reklame maka kepala DPPKA memberi perintah untuk memproses pencairan Uang Jaminan Bongkar (UJB) Reklame sesuai standar operasional yang berlaku.

4) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Kepada Sekretaris

Berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame diserahkan kembali kepada Sekretaris untuk ditindak lanjuti dan sebagai pemberitahuan kepada Sekretaris bahwa pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame telah disetujui oleh Kepala DPPKA.

5) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Kepada Agenda Masuk

Untuk menindaklanjuti perintah yang diberikan oleh kepala DPPKA maka agenda masuk memberika berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame kepada Bendahara Pengeluaran supaya segera diproses sesuai standar operasional yang berlaku.

6) Berkas Pengajuan Pencairan Uang Jaminan Bongkar (UJB) Reklame diberikan Kepada Bendahara Pengeluaran

Bendahara Pengeluaran menelaah dan mengoreksi kebenaran dan keaslian dari berkas pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame. Selain lengkap syarat-syarat pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame harus benar dan

sesuai ketentuan tidak boleh ada yang dipalsukan. Jika ditemukan maka berkas pengajuan pencairan dikembalikan kepada Bendahara Penerimaan untuk diperbaiki dan dilengkapi.

7) Bendahara Pengeluaran Membuat SPP, SPM, dan Tanda Bukti Pengeluaran

Persyaratan yang sudah lengkap dapat ditindaklanjuti oleh Bendahara Pengeluaran dengan membuat SPP, SPM, dan Tanda Bukti Pengeluaran.

a) SPP

SPP atau surat permintaan pembayaran yang dibuat yaitu SPP-LS. SPP-LS memuat keterangan mengenai jenis belanja, tahun anggaran, dasar pengeluaran SPD, jumlah sisa dana SPD, keperluan, nama bendahara pengeluaran, jumlah pembayaran yang diminta, dan nama dan nomor rekening bank.

Pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame yang tidak semua bersifat perorangan melainkan ada yang bersifat kolektif menyebabkan dalam pembuatan SPP-LS disertai lampirannya.

b) SPM

SPM atau surat perintah membayar yang dibuat juga berupa SPM-LS dan disertai lampirannya. SPM-LS memuat keterangan mengenai nama SKPD, bendahara, nomor rekening

bank, nama bank, NPWP, dasar pembayaran, keperluan dan pembebanan pada kode rekening.

c) Tanda Bukti Pengeluaran

Tanda bukti pengeluaran berisi pemberitahuan bahwa sudah ada serah terima dana pencairan Uang Jaminan Bongkar (UJB) Reklame, besaran uang, jenis pembayaran.

8) Penandatangan SPP beserta lampiran, SPM beserta lampiran, dan Tanda bukti pengeluaran beserta lampiran.

SPP beserta lampiran ditandatagani oleh bendahara pengeluaran SKPKD, SPM beserta lampiran ditandatangani oleh Kepala DPPKA selaku PPKD sedangkan tanda bukti pengeluaran beserta lampiran ditandatangani oleh Kepala DPPKA selaku PPKD, Kepala BPMPT, Sekretaris selaku PPK, dan Bendahara SKPKD.

9) SPP, SPM, dan Tanda Bukti Pengeluaran diberikan ke Bidang Perbendaharaan.

SPP bserta lampiran, SPM beserta lampiran dan tanda bukti pengeluaran beserta lampiran yang telah ditanda tangani diberikan kepada bidang Perbendaharaan untuk proses pencairan Uang Jaminan Bongkar (UJB) Reklame.

b. Proses pencairan Uang Jaminan Bongkar (UJB) Reklame di Perbendaharaan

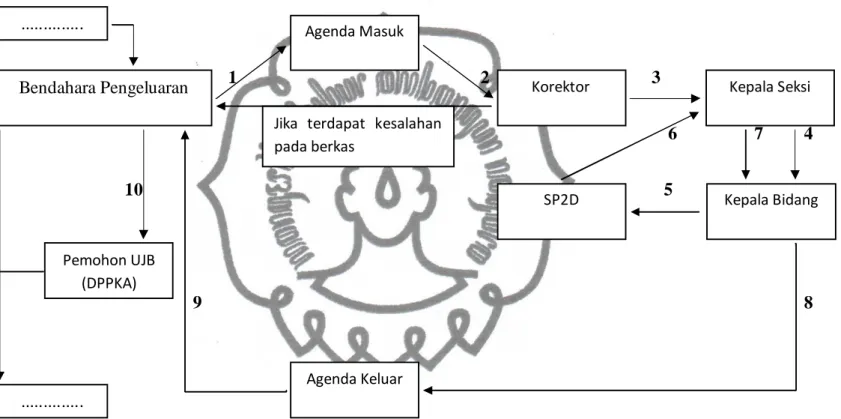

Bidang perbendaharaan dalam pencairan hibah bertugas menerbitkan Surat Perintah Pencairan Dana atau sering disebut SP2D. Prosedur dari SPP, SPM, dan Tanda Bukti pengeluaran sampai dikeluarkannya SP2D dapat dilihat pada gambar alur sebagai berikut :

65

Gambar 3.6 Alur Pencairan UJB pada Bagian Perbendaharaan

1 2 3

6 7 4

10 5

9 8

Sumber : DPPKA Surakarta

Agenda Masuk

Jika terdapat kesalahan pada berkas

Agenda Keluar

Korektor Kepala Seksi

SP2D Kepala Bidang ... Bendahara Pengeluaran ... Pemohon UJB (DPPKA) 65

commit to user

Berdasarkan gambar alur diatas proses pencairan Uang Jaminan Bongkar (UJB) Reklame di bidang Perbendaharaan dapat diuraikan sebagai berikut :

1) Agenda Masuk

Bendahara Pengeluaran menyerahkan SPP beserta lampiran, SPM beserta lampiran, dan Tanda Bukti Pengeluaran ke bagian perbendaharaan melalui agenda masuk pada perbendaharaan. SPP beserta lampiran, SPM beserta lampiran dan Tanda Bukti Pengeluaran beserta lampiran oleh Agenda masuk dicatat sebagai surat masuk.

2) Korektor

Korektor mengoreksi kebenaran dan kelengkapan berkas-berkas yang telah disampaikan oleh agenda masuk jika ada kesalahan maka berkas dikembalikan ke Bendahara Pengeluaran untuk diperbaiki

3) Kepala Seksi

Kepala Seksi atau disebut dengan Kasi memastikan kebenaran berkas-berkas yang telah dikoreksi oleh korektor kemudian meneruskan berkas-berkas tersebut kepada Kepala Bidang (Ka.bid).

4) Kepala Bidang (Ka.Bid)

Kepala Bidang menelaah dan meneliti berkas-berkas yang diterima dari Kasi kemudian memberikan persetujuan atas

pengajuan pencairan Uang Jaminan Bongkar (UJB) Reklame dan menerbitkan Surat Perintah pencairan Dana (SP2D).

5) Surat Perintah pencairan Dana (SP2D)

SP2D dicetak oleh bagian pencetakan pada bidang perbendaharaan. SP2D yang diterbitkan ada dua jenis yaitu SP2D untuk penerima hibah secara kolektif dan penerima hibah perorangan. SP2D memuat mengenai nama pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame, NPWP, nomor rekening bank, bank, dan jenis keperluan. Untuk SP2D yang ditujukan untuk penerima hibah bersifat kolektif hal-hal tersebut diatas diisi dengan lampiran karena SP2D hanya satu lembar dan tempat untuk menulis keterangan tersebut diatas tidak mencukupi.

6) Kepala Seksi (Kasi)

Kasi mengoreksi SP2D yang telah dicetak kemudian diserahkan Kepada kepala bidang perbendaharaan.

7) Kepala Bidang (Ka.bid)

Ka.bid menandatangani SP2D selaku Kuasa Bendahara Umum Daerah. SP2D yang telah di tanda tangani kemudian di berikan kepada Bendahara Pengeluaran untuk diproses pencairan Uang Jaminan Bongkar (UJB) Reklame ke tahap berikutnya. 8) Agenda Keluar

Agenda keluar menyerahkan SP2D ke Bendahara Pengeluaran kemudian mencatat SP2D pada daftar surat keluar.

9) Bendahara Pengeluaran

Bendahara Pengeluaran menindaklanjuti proses pencairan Uang Jaminan Bongkar (UJB) Reklame dengan memnyerahkan SP2D kepada penerima hibah secara langsung dan kepada BPD Jateng-Bendahara pengeluaran mengajukan SPP Uang Persediaan (UP) setiap awal tahun anggaran setelah dikeluarkannya SK Kepala Daerah tentang besaran UP. SPP-UP dipergunakan untuk mengisi uang persediaan tiap-tiap SKPD. Pengajuan UP hanya dilakukan sekali dalam setahun tanpa pembebanan pada kode rekening tertentu. Pada saat uang persediaan diberikan kepada para Bendahara Pengeluaran belum membebani belanja. Belanja baru diakui setelah pengeluaran tersebut dipertanggungjawabkan dan disahkan oleh unit perbendaharaan, dalam hal ini Kuasa BUD, ditandai dengan terbitnya SP2D GU. Pada saat uang persediaan telah terpakai bendahara pengeluaran dapat mengajukan SPP Ganti Uang Persediaan (GU) dengan besaran sejumlah SPJ penggunaan uang persediaan yang telah disahkan pada periode waktu tertentu. SPP-GU tersebut dapat disampaikan untuk satu kegiatan tertentu atau beberapa kegiatan sesuai dengan kebutuhan yang ada.

Pemerintah pada umumnya mengeluarkan ketentuan tentang batas akhir penerbitan SP2D GU sebagai pengganti UP yang telah dikeluarkan oleh Bagian Perbendaharaan. Pertanggungjawaban atas pengeluaran UP yang telah melewati batas akhir penerbitan

SP2D GU tidak diberikan penggantian kas. Pengesahan atas pertanggungjawaban pengeluaran akan diterbitkan SP2D GU Nihil. Sisa UP pada akhir tahun anggaran disetor kembali ke rekening Kas Umum Daerah

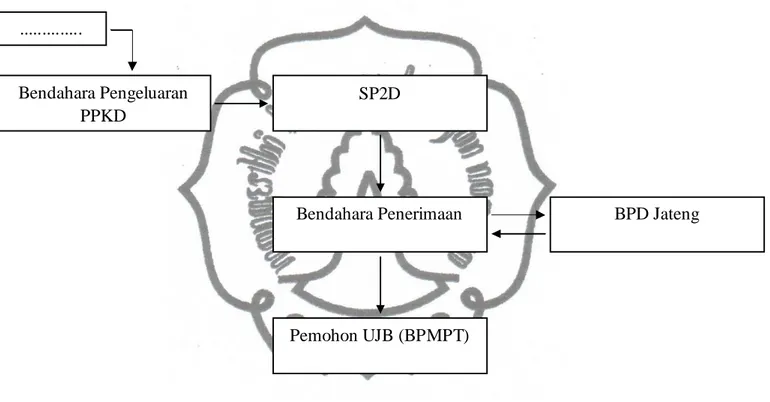

c. Proses Pencairan Uang Jaminan Bongkar (UJB) Reklame di BPD Jateng Selaku Kas Daerah

Pencairan Uang Jaminan Bongkar (UJB) Reklame di BPD Jateng merupakan tahap terakhir dalam pencairan UJB yang berarti pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame sudah memperoleh dana pencairan Uang Jaminan Bongkar (UJB) Reklame. Prosedur pencairan Uang Jaminan Bongkar (UJB) Reklame di BPD Jateng dapat dilihat pada gambar alur berikut:

70

Gambar 3.7 Alur Pencairan UJB pada BPD Jateng

Sumber : DPPKA Surakarta

... Bendahara Pengeluaran PPKD Bendahara Penerimaan SP2D Pemohon UJB (BPMPT) BPD Jateng 70

commit to user

Berdasarkan gambar alur diatas proses pencairan Uang Jaminan Bongkar (UJB) Reklame di BPD Jateng dapat diuraikan sebagai berikut :

1) Surat Perintah Pencairan Dana (SP2D)

SP2D oleh Bendahara Pengeluaran diserahkan kapada pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame melalui 2 cara yaitu :

a) SP2D diserahkan langsung kepada penerima Uang Jaminan Bongkar (UJB) Reklame, SP2D memuat nama penerima hibah, NPWP, nomor rekening bank, nama bank tempat mencairkan dana,. SP2D yang diberikan langsung kepada penerima hibah sudah memuat hal-hal tersebut jadi tidak diterangkan di dalam lampiran. SP2D berfungsi seperti cek atas nama yaitu cek yang hanya bisa dicairkan oleh orang yang namanya tertera di dalam cek tersebut. Hal yang membedakan antara SP2D dengan cek adalah SP2D tidak berlaku di bank lain selain di BPD Jateng yang ada di Balaikota Surakarta.

b) SP2D diserahkan ke BPD Jateng. Pada SP2D ini nama pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame, NPWP dan bank untuk mencairkan dana tidak tercantum melainkan tercantum di dalam lampiran karena penerima hibah sifatnya kolektif dan terperinci. Pencairan hibah dilaksanakan melalui mekanisme transfer jadi penerima hibah harus

memastikan kebenaran nama dan nomor rekeningnya supaya tidak tertukar antar pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame dan tidak ada kesalahan dalam proses transfer. 2) BPD Jateng

BPD Jateng bertindak sebagai kas umum daerah atau Kasda. BPD Jateng memproses SP2D baik yang diberikan oleh Bendahara Pengeluaran maupun yang dibawa oleh pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame. BPD Jateng bertugas mengurusi proses pencairan Uang Jaminan Bongkar (UJB) Reklame melalui mekanisme transfer yaitu dari kas daerah ke rekening masing-masing pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame. Jika proses tersebut sudah selesai BPD Jateng memberikan informasi kepada pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame bahwa dana hibah mereka sudah cair melalui SKPD Teknis.

3) Pemohon Pencairan Uang Jaminan Bongkar (UJB) Reklame

Pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame yang menerima SP2D datang ke BPD Jateng dengan membawa SP2D kemudian mengisi slip penyetoran dan slip penarikan. Slip penyetoran digunakan untuk menyetorkan dana UJB dari SP2D ke rekening pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame sedangkan slip penarikan digunakan untuk mencairkan dana Uang Jaminan Bongkar (UJB) Reklame dari rekening

pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame. pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame kemudian menghadap teller untuk mengambil dana Uang Jaminan Bongkar (UJB) Reklame Uang Jaminan Bongkar (UJB) Reklame.

Pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame yang bersifat kolektif dan terperinci menunggu pemberitahuan dari pihak DPPKA melalui SKPD Teknis bahwa SP2D sudah diproses di BPD Jateng dan dana Uang Jaminan Bongkar (UJB) Reklame sudah cair yang kemudian masuk ke masing-masing rekening pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame. 6. Efektivitas Pemotongan Uang Jaminan Bongkar (UJB) Reklame sebesar

10%.

a. Pengembalian Uang Jaminan Bongkar (UJB) Reklame

1) Permohonan pengembalian uang jaminan bongkar reklame diajukan secara tertulis kepada walikota lewat dinas pendapatan daerahdengan dilampiri:

a) Foto copy surat izin pemasangan reklame yang bersangkutan b) Tanda bukti/kwitansi pembayaran uang jaminan bongkar

reklame

c) Surat pernyataan pembongkaran

2) Uang Jaminan Bongkar (UJB) Reklame yang dikembalikan kepada pemilik reklame tersebut dikurangi 10% (sepuluh persen) untuk biaya operasional, pemeriksaan, penelitian, dan biaya pembersihan

lapangan sehingga reklame benar-benar sudah dibongkar. Apabila ada kekurangan dalam pengembalian uang jaminan bongkar reklame maka akan menjadi tanggung jawab wajib pajak yang akan diperhitungkan kemudian.

3) Uang Jaminan Bongkar (UJB) Reklame dapat diminta kembali setelah:

4) Reklame yang dipasang habis masa berlakunya, izin pemasangan reklame dan tidak diperpanjang lagi atau tidak diijinkan untuk dipeerpanjang lagi

5) Pembongkaran reklame yang telah habis masa berlakunya dilaksanakan sendiri oleh pemilik reklame yang bersangkutan 6) Batas waktu pembongkaran reklame dilakssanakan

selambat-lambatnya 15 (lima belas) hari setelah habis masa beerlakunya izin pemasangan reklame.

7) Uang Jaminan Bongkar (UJB) Reklame tidak dapat dibayarkan kembali apabila jangka waktu pembongkaran reklame yang telah habis masa berlakunya, izin pemasangan reklame dan tidak diperpanjang lagi atau dilampaui, walaupun pembongkaran reklame dilaksanakan sendiri oleh pemilik reklame.

8) Apabila dalam waktu 15 (lima belas) hari batas waktu pembongkaran reklame tidak dipergunakan oleh pemilik reklame untuk melaksanakan pembongkaran, maka pembongkaran akan dilaksanakan oleh petugas pemerintah daerah yang bersangkutan

dan bahan pembongkaran menjadi milik pemerintah daerah dengan biaya uang jaminan.

b. Pembongkaran Reklame

1) Pembongkaran reklame dilaksanakan apabila:

(a) Penyelenggaraan reklame telah habis masa berlakunya tanpa diperpanjang lagi atau tidak diijinkan untuk diperpanjang lagi (b) Penyelenggaraan reklame dilakukan tanpa memperoleh izin

terlebih dahulu sesuai dengan ketentuan peraturan daerah yang berlaku

(c) Penyelengaraan reklame dilakukan tidak sesuai dengan ketentuan surat izin yang berlaku dan tidak sesuai dengan ketentuan perauran daerah yang berlaku.

2) Pembongkaran reklame dilakukan dengan berita acara pembongkaran

3) Reklame yang telah dibongkar oleh tim penertiban disimpan digudang dinas pendapatan daerah selama-lamanya 7 (tujuh) hari 4) Selama 7 (tujuh) hari masa penyimpanan, penyelenggara reklame

diberikesempatan untuk mengurus surat izin penyelenggaraan reklame yang bersangkutan

5) Setelah 7 (tujuh) hari masa penyimpanan berakhir dan ternyata penyelenggara reklame tidak memperoleh izin reklame, maka reklame tersebut menjadi milik pemerintah daerah.

commit to user

C. Temuan

1. Kelebihan

a. Mekanisme pengajuan penyelenggaraan Reklame yang sudah dilaterapkan selama ini sangatlah baik dan tersistematis, dan pencairan Uang Jaminan Bongkar (UJB) Reklame di DPPKA dengan menerapkan uang simpanan agar pemohon pencairan Uang Jaminan Bongkar (UJB) Reklame lebih mudah memperoleh dana pencairan. b. Pemotongan pencairan Uang Jaminan Bongkar (UJB) Reklame sebesar

10% oleh DPPKA sangat membantu dalam proses pembiayaan penertiban reklame yang sudah habis masa tayangnya maupun yang tidak berijin. Sehingga keindahan kota tetap terjaga.

2. Kelemahan

a. Dalam pengajuan penyelenggaraan Reklame tempat tidah saling berdampingan, yang artinya pengajuan penyelenggaraan Reklame dilakukan di 2 (dua) tempat berbeda sesuai jenis Reklamenya, sehingga dapat menyulitkan Wajib Pajak

b. Pemotongan Uang Jaminan Bongkar (UJB) Reklame sebesar 10% oleh DPPKA terasa kurang adil untuk Wajib Pajak, oleh karena itu Pemerintah Kota Surakarta mengganti peraturan yang lama dengan yang baru yaitu Peraturan Daerah Nomor 5 Tahun 2012 tentang Penyelenggaraan Reklame