BAB 1 PENDAHULUAN

1.5 1.1 Gambaran Umum Objek Penelitian

Indonesia memiliki sebuah lembaga pengatur dan pengelola pasar modal yaitu adalah Bursa Efek Indonesia (BEI). Peraturan mengenai Bursa Efek Indonesia (BEI) diatur dalam Undang-Undang No. 8 Tahun 1995 yang menetapkan Bursa Efek Indonesia sebagai penyelenggara yang memfasilitasi sarana prasarana pertemuan antara penjual dan pembeli untuk perdagangan yang efek yang teratur, wajar, dan efisien.

Berdasarkan situs resmi Bursa Efek Indonesia (BEI) pada Oktober 2019 terdapat 9 sektor saham perusahaan yang terbagi dalam 99 subsektor dengan 655 perusahaan yang terdaftar. Dari 9 sektor saham yang ada, salah satunya adalah sektor Infrastruktur, Utilitas, dan Transportasi. Sektor ini terbagi menjadi 5 subsektor; salah satunya adalah subsektor telekomunikasi yang memiliki beberapa perusahaan yang telah listing. Berikut tabel 1.1 yang menunjukkan emiten saham pada sektor telekomunikasi.

Tabel 1.1 Daftar Perusahaan BUMN Subsektor Telekomunikasi 2019

No. Kode Saham Nama Emiten Tanggal pencatatan

1 EXCL XL Axiata Tbk. 29 September 2005

2 FREN Smartfren Telecom Tbk. 29 November 2006

3 ISAT PT Indosat Tbk. 19 Oktober 1994

4 TLKM PT Telekomunikasi Indonesia Tbk. 14 November 1995

Sumber: idx.co.id, 2019

Subsektor telekomunikasi yang listing di Bursa Efek Indonesia terdapat pada tabel 1.1 dengan gambaran perusahaan telekomunikasi yang lebih spesifik dan terperinci sebagai berikut:

1.1.1 XL Axiata Tbk (EXCL)

Gambar 1.1 Logo XL Axiata Tbk Sumber: www.xl.co.id 2019

Sebagai perusahaan seluler swasta pertama di Indonesia, XL Axiata Tbk (IDX:EXCL) adalah salah satu pemain besar dalam industri telekomunikasi di Asia, dengan jangkauan mobile operator hingga Malaysia, Indonesia, Kamboja, Sri Lanka, Bangladesh, dan Pakistan. Hingga kini, saham XL Axiata dimiliki oleh Axiata Investments (Indonesia) sebesar 66.4% (XL Axiata, 2018).

XL Axiata juga memegang kepentingan yang cukup strategis pada India, Singapur, Iran, dan Thailand. Group XL Axiata yang mencakup beberapa produk pengganti dan asosiasinya adalah salah satu provider telekomunikasi terbesar pada benua Asia (Annual Report 2018).

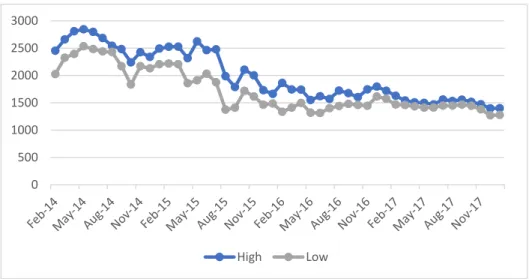

Pada tahun 2019, XL Axiata mencerminkan kinerja direksi yang baik dengan pencatatan pendapatan kotor hingga mencapai Rp23.0 Triliun. XL Axiata juga terus bergerak kearah yang lebih baik dengan penambahan BTS yang sekarang bertotal 118,596 unit BTS yang meningkat dari angka 101,094 BTS dari tahun sebelumnya, meningkat 17%, yang berarti layanan XL Axiata yang kian meluas dan dapat dinikmati oleh lebih banyak orang. Pada saat ini, sejumlah 66.4% saham XL Axiata dimiliki oleh Axiata investment (Indonesia) dan sisanya sejumlah 33.4% dipegang oleh publik (Annual Report EXCL, 2018). Gambar 1.2 yang memaparkan mengenai grafik harga saham high and low EXCL sebagai berikut:

Gambar 1.2 Grafik Harga Saham (High dan Low) EXCL Sumber: Yahoo! Finance, 2014-2018

Pada gambar 1.2 dapat dilihat bahwa harga high dan harga low dari saham XL (EXCL) cenderung menurun dari waktu ke waktu. Dengan harga high tertinggi terdapat pada bulan Agustus 2014 yang mencapai kisaran angka Rp7000 dan harga high terendah terdapat pada November 2018 yang mencapai kisaran angka Rp2100. Selain harga saham, EXCL juga memiliki kepadatan atau volume penjualan yang digambarkan pada gambar 1.3 sebagai berikut:

1.000,00 2.000,00 3.000,00 4.000,00 5.000,00 6.000,00 7.000,00 8.000,00 2/ 1/ 14 5/ 1/ 14 8/ 1/ 14 11/ 1/ 14 2/ 1/ 15 5/ 1/ 15 8/ 1/ 15 11/ 1/ 15 2/ 1/ 16 5/ 1/ 16 8/ 1/ 16 11/ 1/ 16 2/ 1/ 17 5/ 1/ 17 8/ 1/ 17 11/ 1/ 17 2/ 1/ 18 5/ 1/ 18 8/ 1/ 18 11/ 1/ 18 High Low

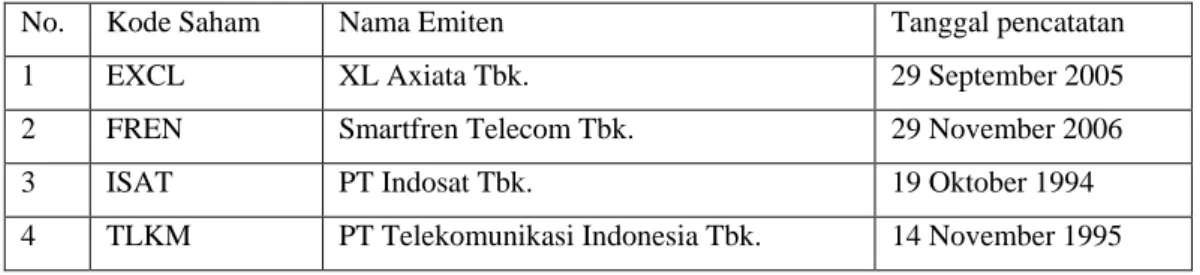

Gambar 1.3 Grafik Volume Kepadatan Penjualan Per Lembar Saham EXCL

Sumber: Yahoo! Finance, 2014-2018

Pada volume kepadatan penjualan per lembar saham berdasarkan gambar 1.3 terjadi lonjakan penjualan yang sangat signifikan pada bulan Mei 2018 dengan total penjualan pada angka kisaran 773,361,800 lembar saham yang terjual dan yang terendah pada bukan Mei 2016 yang terletak pada kisaran angka 4,219,275 lembar saham terjual. Berdasarkan fenomena ini, peneliti tertarik untuk lebih lanjut melakukan penelitian terhadap XL Axiata Tbk.

1.1.2 Smartfren Telecom Tbk. (FREN)

Gambar 1.4 Logo Smartfren Telecom Tbk Sumber: smartfren.com, 2019 0 100000000 200000000 300000000 400000000 500000000 600000000 700000000 800000000 900000000 2/ 1/ 14 5/ 1/ 14 8/ 1/ 14 11/ 1/ 14 2/ 1/ 15 5/ 1/ 15 8/ 1/ 15 11/ 1/ 15 2/ 1/ 16 5/ 1/ 16 8/ 1/ 16 11/ 1/ 16 2/ 1/ 17 5/ 1/ 17 8/ 1/ 17 11/ 1/ 17 2/ 1/ 18 5/ 1/ 18 8/ 1/ 18 11/ 1/ 18

PT Smartfren Telecom Tbk (IDX:FREN) atau umum diketahui dengan merek Smartfren adalah penyedia jasa telekomunikasi di Indonesia berbasis teknologi CDMA yang juga memiliki lisensi selular dan fixed wireless access dengan cakupan mobile broadband jaringan yang sama dengan 3G atau CDMA EV-DO. Menjadi salah satu operator dengan jaringan terluas di Indonesia, PT Smartfren Tbk merupakan operator telekomunikasi pertama di dunia yang menyediakan layanan CDMA EVRO Rev. B, dimana layanan ini merupakan layanan yang setara dengan 3,5G yang memiliki download speed hingga 14,7 Mbps. Smartfren juga adalah operator CDMA pertama yang membuka layanan Blackberry (Merdeka, 2018).

Pada tahun 2015, Smartfren merupakan operator telekomunikasi yang pertama berinovasi dan meluncurkan layanan 4G LTE advanced komersil, dan pada tahun 2016 kembali mencatatkan sejarah sebagai operator telekomunikasi yang melayani Voice over LTE (VoLTE) secara komersil. Untuk mengukuhkan posisinya sebagai operator telekomunikasi yang beroperasi sepenuhnya dengan 4G, Smartfren memigrasi pelanggan CDMA menjadi 4G. Saat ini, Smartfren memiliki 15000 BTS 4G yang tersebar diseluruh wilayah Indonesia, yang mencakup 200 kota. Dengan menghadirkan layanan data yang fleksibel dengan paket pilihan data yang bermacam-macam melalui Andromax dan MiFi modem, Smartfren kemudian dinobatkan sebagai official telco partner untuk merek telepon pintar ternama global (About Us; smartfren, 2017).

Dengan misi memperluas layanan dan jangkauan, Smartfren selalu berupaya untuk memperkuat permodalan dengan dukungan dari pemegang saham perseroan. Per 31 Desember 2018, sejumlah 43.3% saham dimiliki oleh PT Global Nusa Data, sejumlah 28.5% dimiliki oleh PT Wahana Inti Nusantara, sejumlah 18.9% dimiliki oleh PT Bali Media Komunikasi, dan sisanya sejumlah 9.3% dimiliki oleh publik (PT Smartfren Telecom Tbk., 2018). Pada gambar 1.5 memaparkan mengenai grafik high and low dari harga saham Smartfren sebagai berikut:

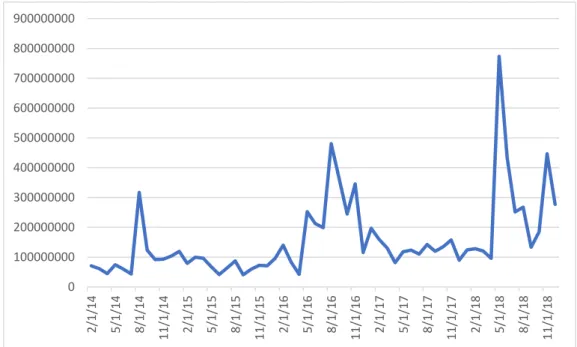

Gambar 1.5 Grafik Harga Saham (High dan Low) FREN Sumber: Yahoo! Finance, 2014-2018

Pada gambar 1.5 dapat dilihat bahwa harga high dan harga low dari saham Smartfren (FREN) cenderung stabil dan terjadi peningkatan pada tahun 2018. Dengan harga high tertinggi terdapat pada bulan Agustus 2018 yang mencapai kisaran angka Rp1.800 perlembar saham dan harga high terendah terdapat pada pertengahan tahun 2017 hingga awal tahun 2018 yang mencapai kisaran angka Rp500 perlembar saham. Berdasarkan fenomena ini, peneliti tertarik untuk lebih lanjut melakukan penelitian terhadap PT Smartfren Telecom Tbk.

1.1.3 Indosat Tbk

Gambar 1.6 Logo PT Indosat Tbk Sumber: indosatoredoo.com, 2019 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1/ 1/ 14 4/ 1/ 14 7/ 1/ 14 10/ 1/ 14 1/ 1/ 15 4/ 1/ 15 7/ 1/ 15 10/ 1/ 15 1/ 1/ 16 4/ 1/ 16 7/ 1/ 16 10/ 1/ 16 1/ 1/ 17 4/ 1/ 17 7/ 1/ 17 10/ 1/ 17 1/ 1/ 18 4/ 1/ 18 7/ 1/ 18 10/ 1/ 18 High Low

PT Indosat Tbk yang pertama kali didirikan pada tahun 1967 dan didanai sebagai Foreign Capital Company yang pada awalnya, Indosat didirikan untuk menyediakan layanan telekomunikasi internasional yang terhubung melalui satelit internasional. Kemudian pada tahun 1980 Indosat resmi dimiliki 100% oleh pemerintah Indonesia dan 14 tahun kemudian, tepatnya pada tahun 1994, Indosat resmi menjadi perusahaan publik yang telah terdaftar secara resmi di Bursa Efek Indonesia (BEI) dan New York Stock Exchange (NYSE) dengan 65% kepemilikan pemerintah Indonesia dan 35% milik publik. Saat ini, saham dari PT Indosat dimiliki oleh Ooredoo Asia Pte. Ltd dengan persentase kepemilikan sebesar 65% dari total saham, Negara Republik Indonesia memegang persentase sebesar 14.29%, dan sisanya dimiliki oleh publik yaitu sejumlah 20.71%. (Sejarah Indosat Ooredoo, 2018). Pada gambar 1.7 dibawah, menggambarkan mengenai grafik high and low dari harga saham Indosat sebagai berikut:

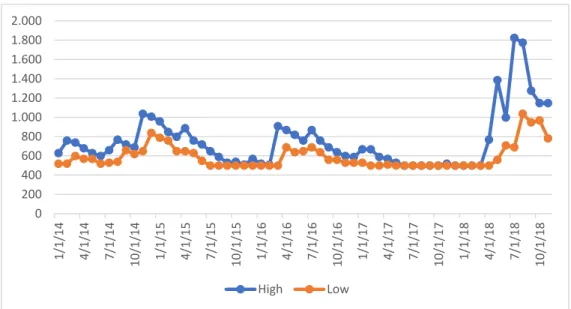

Gambar 1.7 Grafik Harga Saham (High dan Low) ISAT Sumber: Yahoo! Finance, 2014-2018

Pada gambar 1.7 dapat dilihat bahwa harga high dan harga low dari saham Indosat (ISAT) memiliki kinerja yang baik pada tahun 2014 hingga akhir tahun 2017 dengan persentase yang stabil dan meningkat. Dengan harga high tertinggi terdapat pada bulan Juni 2017 yang mencapai kisaran angka Rp7.500 dan harga

0 1000 2000 3000 4000 5000 6000 7000 8000 1/ 1/ 14 4/ 1/ 14 7/ 1/ 14 10/ 1/ 14 1/ 1/ 15 4/ 1/ 15 7/ 1/ 15 10/ 1/ 15 1/ 1/ 16 4/ 1/ 16 7/ 1/ 16 10/ 1/ 16 1/ 1/ 17 4/ 1/ 17 7/ 1/ 17 10/ 1/ 17 1/ 1/ 18 4/ 1/ 18 7/ 1/ 18 10/ 1/ 18 High Low

high terendah terdapat pada November 2018 yang mencapai kisaran angka Rp2.450. Selanjutnya, gambar 1.8 yang menggambarkan kepadatan atau volume dari penjualan per lembar saham Indosat sebagai berikut:

Gambar 1.8 Grafik Volume Kepadatan Penjualan Perlembar Saham ISAT Sumber: Yahoo! Finance, 2014-2018

Sedangkan pada volume kepadatan penjualan perlembar saham pada gambar 1.8 terjadi lonjakan penjualan yang sangat signifikan pada akhir tahun 2014 hingga awal tahun 2015 dengan total penjualan pada angka kisaran 102.683.700 lembar saham yang terjual dan yang terendah pada bukan Mei 2016 yang terletak pada kisaran angka 2.753.516 lembar saham terjual. Berdasarkan fenomena ini, peneliti tertarik untuk lebih lanjut melakukan penelitian terhadap PT Indosat Tbk. 1.1.4 Telekomunikasi Indonesia Tbk

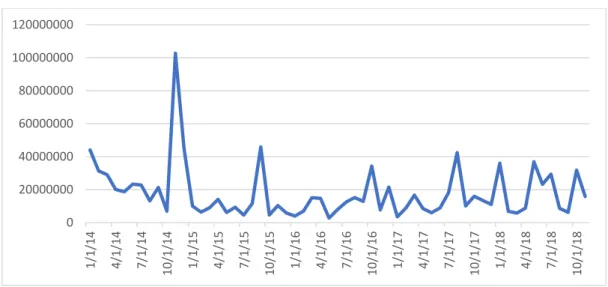

Gambar 1.9 Logo Telekomunikasi Indonesia Tbk Sumber: telkom.co.id, 2019 0 20000000 40000000 60000000 80000000 100000000 120000000 1/ 1/ 14 4/ 1/ 14 7/ 1/ 14 10/ 1/ 14 1/ 1/ 15 4/ 1/ 15 7/ 1/ 15 10/ 1/ 15 1/ 1/ 16 4/ 1/ 16 7/ 1/ 16 10/ 1/ 16 1/ 1/ 17 4/ 1/ 17 7/ 1/ 17 10/ 1/ 17 1/ 1/ 18 4/ 1/ 18 7/ 1/ 18 10/ 1/ 18

PT Telekomunikasi Indonesia Tbk (Persero) pada awalnya adalah salah satu bagian dari “Post en Telegraafdienst” yang berdiri dan beroperasi secara umum dimulai pada tahun 1884. Kemudian, setelah lebih dari seratus tahun berkarya, akhirnya berdasarkan peraturan pemerintah No. 25 tahun 1991, status perusahaan diubah menjadi perseroan terbatas milik negara (Financial Statement Telkom, 2018).

Telkom merupakan salah satu Badan Usaha Milik Negara (BUMN) penyadia jasa dan layanan teknologi informasi dan komunikasi, juga penyedia jaringan telekomunikasi di Indonesia. Saham Telkom sebanyak 52,09% dipegang oleh pemerintah RI, dan sisanya sebanyak 47,91% dimiliki oleh publik. Telkom memperdagangkan sahamnya pada Bursa Efek Indonesia (BEI) dengan kode emiten “TLKM”. Selain itu, sahamnya diperdagangkan pada New York Stock Exchange (NYSE) dengan kode emiten “TLK” (Telkom, 2018).

Berdasarkan sumber berita dari Market Bisnis 2019, PT Telekomunikasi Indonesia (Persero) dinilai cukup bertenaga untuk melanjutkan pencapaian positif hingga akhir 2019, dikarenakan grafik positif yang telah ditorehkan pada kinerja di paruh pertama 2019. Menurut Kosasih (2019), hal yang melatarbelakangi asumsi TLKM yang dianggap sanggup bertahan positif didasarkan dari naiknya pengguna jaringan 4G yang akan terus meningkat dengan mempertahankan rating buy pada target harga Rp4.825. Sedangkan, dikutip dari CNBC Indonesia (2019), pada akhir tahun 2019 PT Telekomunikasi kian kencang mendapatkan tekanan, sepanjang minggu TLKM terus-menerus kehilangan 200 poin atau terkikis 4.67% pada tingkat harga Rp4080/unit saham. Pada gambar 1.10 adalah gambaran grafik high and low dari harga saham TLKM dari tahun 2014 hingga 2018 sebagai berikut:

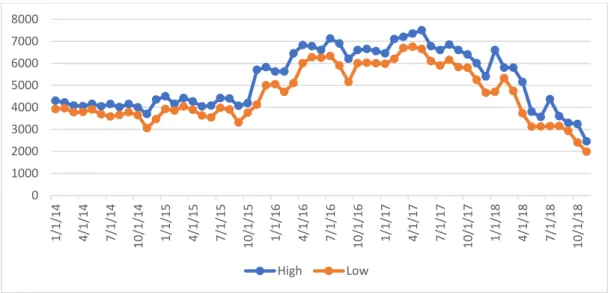

Gambar 1.10 Grafik Harga Saham (High dan Low) TLKM Sumber: Yahoo! Finance, 2014-2018

Pada gambar 1.10 dapat dilihat bahwa harga high dan harga low dari saham Telkom (TLKM) memiliki kinerja yang tidak baik karena cenderung terus merosot dari tahun 2014 hingga akhir tahun 2017. Dengan harga high tertinggi terdapat pada bulan Mei 2014 yang mencapai kisaran angka Rp2.844 dan harga high terendah terdapat pada Desember 2017 yang mencapai kisaran angka Rp1.397. Selanjutnya pada gambar 1.11 yang menggambarkan laju kepadatan penjualan per lembar sahan TLKM sebagai berikut:

Gambar 1.11 Grafik Volume Kepadatan Penjualan Perlembar Saham TLKM

Sumber: Yahoo! Finance, 2014-2018

0 500 1000 1500 2000 2500 3000 High Low 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 90000000 100000000 Fe b-1 4 M ay -1 4 Au g-1 4 No v-1 4 Fe b-1 5 M ay -1 5 Au g-1 5 No v-1 5 Fe b-1 6 M ay -1 6 Au g-1 6 No v-1 6 Fe b-1 7 M ay -1 7 Au g-1 7 No v-1 7

Sedangkan pada volume kepadatan penjualan perlembar saham pada gambar 1.11 terjadi lonjakan penjualan yang sangat signifikan pada Agustus tahun 2016 dengan total kisaran sebesar 87.864.600 lembar saham yang terjual hingga menurun drastis pada Oktober 2016. Dengan total penjualan terendah pada angka kisaran 12.332.900 lembar saham saja yang terjual dan terjadi pada bulan Desember 2017 yang merupakan titik terendah dalam 5 tahun terakhir. Berdasarkan fenomena ini, peneliti tertarik untuk lebih lanjut melakukan penelitian terhadap PT Telekomunikasi Indonesia Tbk.

1.2 Latar Belakang

Perkembangan teknologi informasi saat ini telah membawa pengaruh sangat fundamental terhadap peradaban manusia. Berbagai aspek kehidupan manusia di era ini sangat bergantung kepada teknologi untuk terhubung satu dan lainnya (Rahman, 2018). Tingginya kebutuhan terdapat ketersediaan produk dan layanan terkait teknologi informasi telah mendorong perubahan pada pergerakan berbagai industri, sehingga menciptakan persaingan usaha diantara perusahaan telekomunikasi yang menyediakan produk dan layanan teknologi informasi.

Laporan Litbang Kominfo (2018) menunjukkan sub sektor telekomunikasi dan informasi merupakan kelompok dengan share terbesar di sektor infrastuktur. Walaupun jumlah perusahaannya hanya 4, namun besaran transaksinya dapat menempatkan sebsektor tersebut sebagai pengandil penting dalam sektor infrastruktur. Masih dalam laporan yang sama, terlihat bahwa pertumbuhan share subsektor tersebut mulai turun di tahun 2017. Fakta tersebut menunjukkan bahwa pertumbuhan bisnis telekomunikasi di Indonesia mulai menurun. Salah satu faktor yang ditengarai yang menyebabkan penurunan adalah penurunan revenue perusahaan telekomunikasi adalah akibat terjadinya pergeseran pola konsumsi masyarakat terhadap produk perusahaan telekomunikasi, yaitu dari voice dan sms menjadi paket data (Litbang Kominfo, 2018). Dapat dikatakan bahwa persaingan dalam satu sisi menciptakan berbagai kreativitas dan inovasi untuk mengambil porsi pasar lebih besar dari perusahaan sejenis, sedangkan disisi lain perkembangan

itu menciptakan tantangan besar untuk dapat bertahan dalam dunia usaha teknologi informasi tersebut.

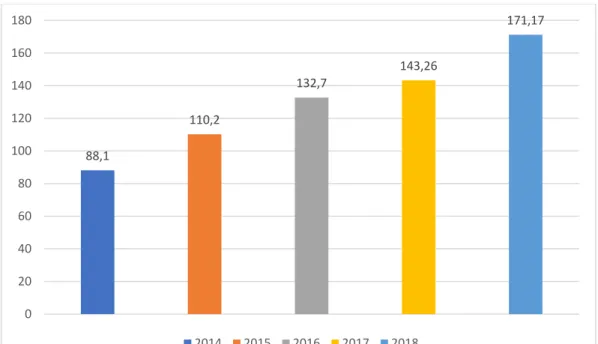

Dilihat dari jumlah pengguna internet di Indonesia yang tergambar pada 1.12 bahwa pasar produk telekomunikasi di Indonesia telah mengalami saturasi pasar. Tercatat pertumbuhan pengguna internet di tahun 2017 sebesar 140%, yang tidak diikuti dengan pertumbuhan selaras dari revenue perusahaan, karena perubahan pola konsumsi produk telekomunikasi yang cenderung menggunakan data dibandingkan voice dan sms (Litbang Kominfo, 2018). Gambar 1.2 berikut menunjukkan peningkatan jumlah pengguna internet di Indonesia dari tahun 2014 - 2018.

(dalam juta)

Gambar 1.112 Jumlah Pengguna Internet

Sumber: Asosiasi Penyelenggara Jasa Internet Indonesia (APJII), 2019

Dapat dilihat dari peningkatan jumlah pengguna internet seperti yang dipaparkan pada gambar 1.12 tersebut merupakan tantangan yang harus diantisipasi perusahaan telekomunikasi dikarenakan menurut Kasali (2017) dampak dari era disruptif ini adalah telah menghasilkan perubahan yang begitu cepat pada pasar,

88,1 110,2 132,7 143,26 171,17 0 20 40 60 80 100 120 140 160 180 2014 2015 2016 2017 2018

sehingga perusahaan yang dapat berinovasi secara cepat dan memiliki daya saing kuatlah yang mampu terus bertahan.

Tantangan terpenting terlihat dari profil tersebut yaitu antisipasi perusahaan telekomunikasi menyediakan kemudahan akses penggunaan internet dari layanan berbasis kabel menjadi nirkabel. Kebutuhan layanan nirkabel untuk mengakses internet dari smart phone merupakan pasar yang harus dipenuhi perusahaan, sehingga kunci sukses perusahaan telekomunikasi di era disruptif ini adalah yang mampu menyesuaikan layanannya untuk memenihi kebutuhan pengguna produk dan jasanya (Dorselaer dan Beazeale, 2011).

Daya saing perusahaan telekomunikasi di Indonesia tidak terlepas dari situasi ekonomi dan politik Indonesia secara umum. Diperlukan dukungan modal yang kuat untuk melakukan berbagai inovasi agar dapat memenangkan persaingan pasar. Sayangnya akses terhadap pemodalan usaha di Indonesia tidak terlalu baik, terutama pasca krisis moneter tahun 1997-1998. Turunnya kepercayaan kreditur terhadap dunia usaha di Indonesia, menjadikan sulitnya mendapatkan pinjaman khususnya kreditur, sehingga pinjaman luar negeri membuat beban perusahaan semakin berat. Kondisi tersebut diperberat dengan usaha perusahaan mendapatkan Dollar Amerika dalam jumlah besar yang akhirnya makin menekan nilai rupiah terhadap mata using asing (Indonesia investment, 2017). Lebih lanjut, laporan dengan judul Asian Financial Crisis in 1997 menyebutkan penurunan nilai rupiah terhadap mata uang asing tersebut semakin menyulitkan perusahaan Indonesia yang memiliki utang dalam mata uang asing. Kondisi tersebut menambah besar beban perusahaan yang memiliki pendapatan dalam rupiah, namun harus membayar utang dalam mata uang asing.

Laporan lain memaparkan bahwa pasar keuangan yang tidak terkendali dan lemahnya kebijakan pemerintah turut memperberat krisis ekonomi Indonesia sebagai dampak krisis keuangan Asia (Margana dan Fitriyaningsih, 2010). Nilai rupiah sebelum krisis ekonomi 1997 tercatat berkisar di angka Rp. 2.380 per 1 US$, pada tahun 1998 turun menjadi Rp. 11.000 per US$, dan tahun 2017 tercatat di angka Rp, 14.150 US$. Sampai tahun 2020 angka tersebut belum membaik dan belum pernah mencapai nilai seperti sebelum krisis ekonomi di tahun 1997.

Berbagai pendekatan telah dilakukan termasuk ikut berkecimpung dalam perdagangan international untuk ikut memperkuat perekonomian Indonesia (Yusuf, 2018).

Perusahaan telekomunikasi di Indonesia sangat tergantung kepada nilai valuta asing karena berbagai kebutuhan perusahaan hanya diperoleh melalui impor yang tentu saja dibeli dengan mata uang asing. Pengadaan kebutuhan kabel tembaga, kabel coaxial, fiber optic, konektivitas 3G, Wi-Fi dan WiMax memerlukan impor fiber optic, valuta asing karena diadakan dari luar Indonesia (Dorselaer dan Breazeale, 2011). Bahan baku yang diperlukan untuk keperluan tersebut seperti fiber optic, base transfer station (BTS), PC, Wi-Max, termasuk beberapa perlengkapan lunak lainnya, umumnya dibeli dari luar Indonesia dan harus dibayar dengan mata uang asing (Ahmad, et al, 2017).

Bentuk eksposur ekonomi diantaranya adalah nilai tukar mata uang. Perusahaan yang menggunakan valuta asing dalam transaksi pembayarannya akan sangat terpengaruh oleh eksposur ekonomi tersebut (Ross, et al, 2016). Perusahaan telekomunikasi yang banyak menggunakan valuta asing untuk pembayaran pengadaan barang modal dan keperluan bisnis, merupakan salah satu jenis usaha yang terpapar pada risiko ekonomi tersebut. Tingginya ketergantungan perusahaan Indonesia terhadap komponen produksi dari luar negeri, menjadikan fluktuasi mata uang asing khususnya US$ sangat tinggi. Fluktuasi nilai mata uang asing akan mempengaruhi kinerja perusahaan secara langsung maupun tidak langsung. Mata uang asing lain tidak terlepas dari faktor yang mempengaruhi kinerja perusahaan telekomunikasi. Kegiatan jual-beli barang maupun jasa pada taraf ekonomi global dilakukan menggunakan berbagai macam mata uang (Ibrahim dan Haryono, 2018). Dikarenakan geraknya yang tidak dapat diprediksi, kurs nilai tukar dapat menyebabkan ketidakpastian bagi perusahaan. Madura (2015) mengatakan bahwa eksposur nilai tukar memiliki pengertian yang dekat akan tingkat kepekaan perubahan dalam sebuah nilai sebenarnya suatu aset. Beberapa mata uang asing yang sering diperjualbelikan adalah EUR/USD (28%), USD/JPY (18%), dan GBP/USD (14%) dan nilai transaksi dalam mata uang US$ dapat mencapai 89%

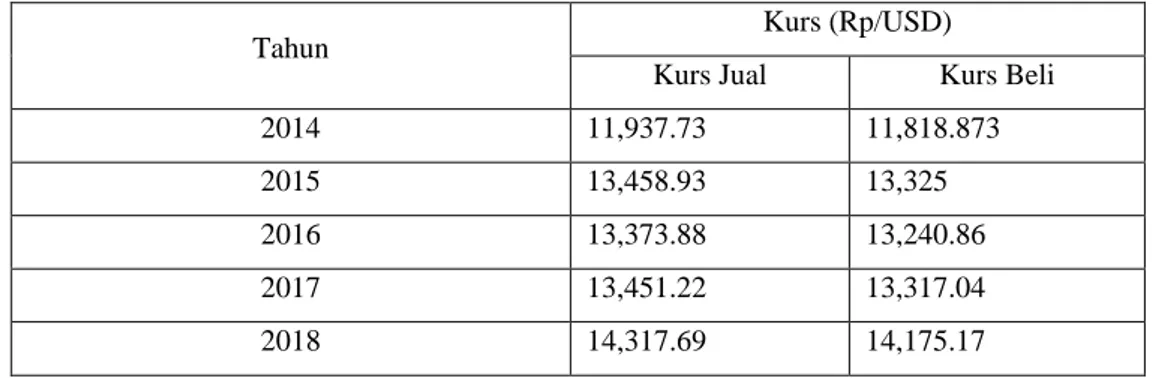

transaksi yang terjadi (laporan Bank for International Settlement (BIS), (2017)). Fluktuasi nilai tukar US$ dapat dilihat di tabel 1.2 berikut:

Tabel 1.2 Kurs Rupiah terhadap Dollar

Tahun Kurs (Rp/USD)

Kurs Jual Kurs Beli

2014 11,937.73 11,818.873

2015 13,458.93 13,325

2016 13,373.88 13,240.86

2017 13,451.22 13,317.04

2018 14,317.69 14,175.17

Sumber: Bank Indonesia, 2019

Lonjakan nilai US$ tertinggi terjadi pada tahun 2014 ke 2015 yang dijabarkan pada tabel 1.2 diatas, dan tren yang terlihat sejak tahun 2014 sampai 2018 selalu meningkat dan tidak pernah turun. Bagi perusahaan telekomunikasi yang mendapatkan revenue (penerimaan penjualan) produk dan jasa telekomunikasi kepada masyarakat dalam rupiah, sedangkan modal pengadaan perangkat dan operasional perusahaan menggunakan US$ dan mata uang asing lainnya. Setiap kenaikan nilai US$ dan penurunan nilai rupiah, akan memberikan tekanan terhadap keuangan perusahaan yang berarti mengurangi keuntungan perusahaan (Ahmad et al, 2017). Dikarenakan hal tersebut maka penting bagi perusahaan untuk melakukan pengelolaan terhadap eksposur ekonomi terutama dalam mengendalikan nilainya. Madura (2015) mengatakan bahwa eksposur ekonomi merupakan sejauh mana present value dari arus kas suatu perusahaan dapat dipengaruhi oleh perubahan kurs nilai tukar, yang dapat dibahasakan bahwa pergerakan kurs nilai tukar akan dapat menyababkan perubahan dari pengeluaran maupun pendapatan dari aliran kas saat ini. Eksposur ekonomi dapat digunakan untuk memprediksi dampak perubahan kurs nilai tukar dimasa yang akan datang dikarenakan nilai dari eksposur ekonomi yang tergantung dari bagaimana perubahan aliran kas dimasa depan dalam kurun waktu tertentu.

Indonesia dengan 267 juta penduduk (Bappenas, 2018) merupakan pasar produk jasa dan telekomunikasi terbesar di Asia Tenggara. Tercatat 7 perusahaan

telekomunikasi yang memperebutkan pasar tersebut yaitu PT Hutchison 3 Indonesia (Tri), PT XL Axiata (XL) Tbk., PT Indosat (Indosat) Tbk, PT Sampoerna Telekomunikasi Indonesia (Ceria), PT Telekomunikasi Indonesia (Telkomsel) Tbk., PT Smartfren Telecom Tbk., dan operator BWA Internux (Bolt). Walaupun ada 7 perusahaan, namun 90% pasar dikuasai oleh 3 perusahaan saja (Puslitbang SDPPI, 2018). Terkait dengan pemanfaatan pasar modal, tercatat 4 perusahaan telah tercatat di Bursa Efek Indonesia (BEI), yaitu PT Telekomunikasi Selular (Telkomsel), PT XL Axiata (XL), PT Indosat (Indosat), dan PT Smartfren. Perusahaan yang telah mencatatkan diri di bursa tentu bertujuan mendapatkan modal untuk pengembangan usaha, namun sejalan dengan karakteristik dan pola transaksi di bursa, terdapat beberapa eksposur yang perlu diperhatikan, yaitu eksposur transaksi, eksposur akuntansi, dan eksposur ekonomi (Yusuf, 2018).

Kinerja perusahaan yang digunakan investor dalam pengambilan keputusan transaksi di bursa diantaranya adalah harga sahan, laba, dan pertumbuhan penjualan. Eksposur ekonomi menunjukkan pengaruh dari fluktuasi kurs terhadap arus kas masa depan dari suatu perusahaan, perusahaan dengan tingkat pertumbuhan penjualannya baik, akan mencatatkan keuntungan besar, sehingga nilai saham juga akan meningkat. Saling terkaitnya indikator kinerja perusahaan tersebut terhadap eksposur ekonomi, menjadikan pemahaman terhadap eksposur dan besar pengaruhnya terhadap perusahaan sangat penting untuk diketahui. Disisi lain investor yang akan membeli atau menjual saham di bursa, sangat memperhatikan nilai tukar mata uang asing (valas) karena menggunakan nilai tukar tersebut sebagai salah satu indikator penting untuk keputusan penanaman modal melalui bursa (Madura, 2018).

Hal lain yang sering digunakan sebagai indikator untuk pengambilan keputusan dalam penanaman di bursa adalah nilai Indeks Harga Saham Gabungan (IHSG). Fungsi utama IHSG adalah penanda arah gerakan pasar, ukuran tingkat keuntungan, dan tolok ukur portofolio. IHSG merupakan suatu indeks harga saham yang berbentuk angka yang dipergunakan untuk mengetahui suatu trend setelah dilakukan perhitungan dan penyusunan, angka ini pula yang digunakan dari waktu

ke waktu dalam perbandingan perubahan harga saham pada berbagai kejadian (Jogiyanto, 2013)

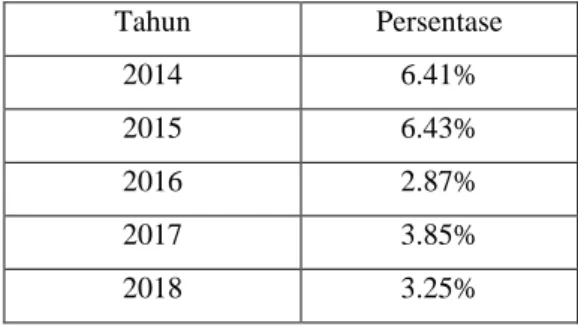

Inflasi juga merupakan salah satu jenis eksposur ekonomi yang penting untuk diperhatikan, karena tingkat inflasi akan mempengaruhi daya beli masyarakat terhadap produk dan jasa. Perubahan dalam laju inflasi dapat memberikan pengaruh pada permintaan dan penawaran valuta, dimana inflasi merupakan keadaan dimana terjadinya peningkatan pada harga jual suatu komoditas secara terus-menerus atau sebuah situasi yang secara umum menunjukkan kenaikan tingkat harga (price level) (Indriyani, 2016). Tingkat inflasi di Indonesia sangat fluktuatif, tabel 1.3 berikut menunjukkan fluktuasi inflasi pada kurun tahun 2014 - 2018.

Tabel 1.3 Persentase Inflasi dari 2014-2018

Tahun Persentase 2014 6.41% 2015 6.43% 2016 2.87% 2017 3.85% 2018 3.25%

Sumber: Bank Indonesia, 2019

Walaupun tingkat inflasi berfluktuasi seperti yang terlihat pada tabel 1.3, namun dengan tingkat pertumbuhan ekonomi Indonesia yang tercatat sebesar 5,07% di tahun 2017 dan 5,17% di tahun 2018 ditunjang dengan tingkat inflasi yang terjaga oleh Pemerintah di angka 3,13%, daya beli masyarakat masih cukup baik, termasuk dalam konsumsi produk dan jasa telekomunikasi. Tantangan terlihat ditahun 2018, ketika terjadi peralihan pola konsumsi produk dan jasa telekomunikasi di Indonesia dari voice dan sms ke paket data. Peralihan tersebut mendorong terjadi persaingan sangat ketat diantara perusahaan telekomunikasi, termasuk yang telah tercatat di pasar modal.

Berbagai gambaran eksposur ekonomi terhadap perusahaan-perusahaan telekomunikasi yang mempengaruhi secara langsung dan tidak langsung daya beli, keuntungan perusahaan, dan nilai saham, maka perlu ditelaah lebih dalam untuk melihat faktor apa saja yang mempengaruhi nilai saham terkait eksposur ekonomi

sehingga dapat diantisipasi pendekatan untuk melindungi perusahaan dari dampak negatif yang akan meruntuhkan pondasi perusahaan telekomunikasi yang jumlahnya sangat terbatas di Indonesia saat ini.

Fenomena yang telah dipaparkan oleh penulis seperti bagaimana tertulis diatas adalah alasan pemilihan judul penelitian “Pengaruh Eksposur Ekonomi Terhadap Harga Saham Perusahaan Sub Sektor Telekomunikasi Yang Tercatat Di Bursa Efek Indonesia”.

1.3 Perumusan Masalah

Dari latar belakang dapat disimpulkan dengan berkembangnya industri telekomunikasi di Indonesia, terdapat kemungkinan resiko perusahaan yang terdampak oleh eksposur ekonomi. Penulis memutuskan untuk mengadakan penelitian pada seluruh perusahaan telekomunikasi yang telah listing pada BEI dari tahun 2014 hingga 2018, yaitu 4 perusahaan telekomunikasi dengan kode emiten yaitu EXCL, FREN, ISAT, dan TLKM.

Berdasarkan penelitian sebelumnya oleh Ibrahin dan Haryono (2018) yang menganalisis faktor-faktor eksposur ekonomi pada perusahaan rokok yang tercatat pada BEI. Hasil dari penelitian ini adalah perubahan kurs dan inflasi secara parsial berpengaruh tidak signifikan terhadap arus kas perusahaan. Sedangkan pada uji simultan, perubahan kurs dan inflasi berpengaruh secara signifikan pada perusahaan rokok yang tercatat pada BEI. Noor (2011) melakukan penelitian eksposur ekonomi pada perusahaan manufaktur yang telah listing pada BEI. Pada penelitian ini didapatkan kesimpulan bahwa eksposur ekonomi memiliki pengaruh yang signifikan terhadap industri manufaktur di Indonesia. Berbeda dengan temuan Ghrub (2014) melakukan pengujian eksposur ekonomi yang dihadapi oleh perusahaan sektor otomotif di Indonesia. Penelitian ini mendapatkan hasil bahwa eksposur ekonomi tidak berpengaruh terhadap harga saham perusahaan pada industri otomotif di Indonesia Dari latar belakang yang dituliskan peneliti merumuskan masalah yang akan diteliti, yaitu:

1. Apakah faktor-faktor eksposur ekonomi yaitu kurs nilai tukar, IHSG dan inflasi secara simultan berpengaruh terhadap perubahan harga saham perusahaaan?

2. Apakah faktor-faktor eksposur ekonomi yaitu kurs nilai tukar, IHSG dan inflasi secara parsial berpengaruh terhadap persentase perubahan harga saham perusahaaan?

3. Variabel eksposur ekonomi apakah yang paling berpengaruh terhadap perubahan harga saham perusahaan?

1.4 Tujuan Penelitian

Adapun tujuan penelitian adalah mengetahui hal-hal sebagai berikut: a. Mengetahui apakah faktor-faktor eksposur ekonomi yaitu kurs nilai

tukar, IHSG, dan inflasi secara simultan berpengaruh terhadap perubahan harga saham perusahaaan.

b. Mengetahui apakah faktor-faktor eksposur ekonomi yaitu kurs nilai tukar, IHSG dan inflasi secara parsial berpengaruh terhadap persentase perubahan harga saham perusahaaan.

c. Mengetahui apakah variabel eksposur ekonomi yang paling berpengaruh terhadap perubahan harga saham perusahaan.

1.5 Manfaat Penelitian 1.5.1 Aspek Praktis

Diharapkan hasil dari penelitian ini dapat memberikan manfaat bagi perusahaan yang bersangkutan dalam melakukan pengelolaan resiko pada perusahaan telekomunikasi, terlebih lagi untuk investor agar menjadikan hasil dari penelitian ini sebagai tambahan bahan pertimbangan dalam melakukan pengambilan keputusan dalam berinvestasi agar dapat membawa keuntungan secara maksimal.

1.5.2 Aspek Akademis

Penelitian yang telah dilakukan oleh penulis diharapkan dapat menjadi bagian dari pengembangan ilmu pengetahuan terhadap manajemen resiko bagi perusahaan telekomunikasi yang telah melakukan listing pada BEI. Selain itu, diharapkan penelitian ini juga dapat menjadi acuan terhadap penelitian selanjutnya dengan topik yang berhubungan.

1.6 Ruang Lingkup Penelitian 1.6.1 Variabel Penelitian

Variabel dalem penelitian ini mencakup harga saham bulanan 4 perusahaan telekomunikasi yang telah listing di BEI, kurs mata uang Rupiah terhadap USD (Rata-rata kuartal), IHSG (Rata-rata kuartal), dan persentase perubahan inflasi (Rata-rata kuartal).

1.6.2 Lokasi dan Objek Penelitian

Pada penelitian ini, objek yang dipilih adalah empat perusahaan yang berkecimpung pada sub-sektor telekomunikasi. Perusahaan itu adalah XL Axiata Tbk. (EXCL), Smartfren Telecom Tbk (FREN), PT Indosat Tbk (ISAT), dan PT Telekomunikasi Indonesia (Persero) Tbk. (TLKM).

1.6.3 Waktu dan Periode Penelitian

Waktu dari lamanya penelitian ini kurang lebih selama 8 bulan dengan periode sejak Oktober 2019 – Juni 2020.

1.7 Sistematika Penulisan Tugas Akhir

Sistematika penulisan tugas akhir ini dipaparkan untuk menggambarakan secara umum mengenai penelitian yang sedang dilakukan guna mendapatkan susunan hasil penelitian yang lebih baik. Pembahasan dalam penelitian ini akan terbagi menjadi lima bab yang adalah:

- BAB I PENDAHULUAN

Bab ini berisikan latar belakang dan fenomena mengenai masalah yang akan diteliti, rumusan masalah yang berisikan latar belakang dan membahas mengenai permasalahan utama pada penelitian, tujuan penelitian untuk memaparkan hasil penelitian, manfaat penelitian yang mencakup dua aspek yaitu aspek teoritis dan aspek praktis, ruang lingkup penulisan berisikan lokasi dan objek penelitian, waktu dan pelaksanaan penelitian, dan juga sistematika penulisan dari bab I hingga bab V.

- BAB II LANDASAN TEORI

Dalam bab ini menjelskan mengenai teori yang diambil dari beberapa refrensi untuk menguatkan teori yaitu buku, jurnal, artikel yang akan

menjelaskan pengertian dan defenisi, dan juga berisikan penelitian terdahulu, hipotesis dan kerangka penelitian.

- BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan karakteristik penelitian, variabel penelitian, defenisi operasional, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, teknik dan analisis data.

- BAB IV HASIL DAN PEMBAHASAN

Pada bab ini penulis menjelaskan analisis dari hasil pengolahan data dan dioleh menggunakan metode yang telah ditetapkan sebelumnya.

- BAB V KESIMPULAN

Bab ini berisikan kesimpulan dari hasil penelitian beserta saran yang akan dijadikan bahan pertimbangan untuk penelitian selanjutnya.