7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sistem dan Prosedur

Sistem menurut adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Kegiatan krelikal terdiri dari kegiatan yang dilakukan untuk mencatat infromasi daiam formulir, buku jurnal dan buku besar antara lain: menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah, dan membandingkan. Mulyadi (2010:5-6)

2. Sistem Akuntansi

"Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang di koordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna mempermudah pengelolaan perusahaan". Mulyadi (2010 : 3)

3. Sistem Informasi

“Sistem informasi menurut adalah serangkaian proseder formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna”. Jamas A. Hall (2007:9)

4. Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sistem informasi yang paling tua dan paling banyak digunakan dalam bisnis. Menurut Bodnar dan Hapwood (1993) mendefinisikan sistem informasi akuntansi sebagai kumpulan sumber daya yang dirancang untuk mentransformasikan data keuangan menjadi informasi.

Sedangkan menurut Gelinas Orams, dan Wiggins (1997) mendefinisikannya sebagai subsitem khusus dari sistem informasi manajemen yang tujuannya adalah menghimpun, memproses, dan melaporkan informasi yang berkaitan dengan transaksi keuangan. Abdul Kadir (2014:93)

5. Sistem Pengendalian Intern

“Sistem pengendalian intern terdiri dari struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk mengamankan kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi mendorong efisiensi dan ditaatinya kebijakan manajemen”. Mulyadi (2010:163)

Unsur pokok sistem pengendalian intern adalah :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Mulyadi (2010:164)

6. Sistem Akuntansi Penerimaan Kas

Penerimaan kas dalam perusahaan dagang berasal dari penjualan tunai dan penjualan secara kredit. Penjualan secara tunai dilakukan dengan cara pembeli diwajibkan terlebih dahulu membayarkan sejumlah harga sesuai dengan barang yang telah dibeli sebelum barang diserahkan sehingga oleh perusahaan akan langsung dilakukan pencatatan. Sedangkan penjualan secara kredit dilaksanakan dengan cara pembeli melakukan pembayaran sesuai tanggal jatuh waktu tempo yang telah diberikan oleh perusahaan namun barang akan secara

langsung diserahkan sehingga akan langsung dicatat oleh perusahaan sebagai piutang.

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Penjualan tunai terjadi dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Berdasarkan sistem pengendalian intern yang baik, menurut Mulyadi (2010:455) sistem penerimaan kas dari penjualan tunai mengharuskan :

1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai dikelompokan menjadi tiga prosedur yaitu :

2) Prosedur penerimaan kas dari cash-on-delivery sales (COD sales)

3) Prosedur penerimaan kas dari credit card sales

Berikut ini adalah penjelasan lebih lanjut mengenai tiga prosedur sistem penerimaan kas dari penjualan tunai:

1) Penerimaan Kas dari Over-the Counter Sale

Dalam penjualan tunai ini, pembeli datang keperusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran kekasir, dan kemudian menerima barang yang dibeli. Dalam over-the

counter sale ini, perusahaan menerima uang tunai, cek

pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the counter sales dilaksanakan melalui prosedur berikut ini:

a) Pembeli memesan barang langsung kepada wiraniaga (sales person) di bagian penjualan

b) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check) , atau kartu kredit

c) Bagian Penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli

d) Bagian Pengiriman menyerahkan barang kepada pembeli

e) Bagian Kasa menyetorkan kas yang diterima ke bank f) Bagian Akuntansi mencatat pendapatan penjualan

dalam jurnal penjualan

g) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) kemudian akan mengurus check clearing tersebut ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (yang berkisar 2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Penerimaan Kas dari Over-the-Counter Sales

Bagian Penjualan Pembeli Bagian Akuntansi Bagian Kasa Bank Bagian Pengiriman Barang Pembeli memesan barang Pembeli Membayar Harga barang (2) Bagian Penjualan Memerintahkan Bagian Pengiriman menyerahkan Barang kepada pembeli Bagian Pengiriman menyerahkan barang kepada pembeli (1) (6) Bagian Akuntansi mencatat pendapatan penjualan (4) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai (7) (5) Bagian kasa menyetorkan kas ke bank Sumber : Mulyadi (2010:457)

2) Penerimaan Kas dari COD Sale

Cash-on-delivery sales (COD sales) adalah transaksi

penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di Indonesia. COD sales melalui pos dilaksanakan dengan prosedur berikut ini:

a) Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos

c) Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjual kepada kantor pos penerima

d) Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales

e) Pembeli membawa surat penggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalm formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli

f) Kantor pos penerima memberitahu kantor pos pengirim bahwa COD sales telah dilaksanakan g) Kantor pos pengirim memberitahu penjual bahwa

COD sales telah selesai dilakukan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Gambar 2

Penerimaan Kas dari COD Sales melalui Pos

Kantor Pos Pengirim

Pembeli Penjual

Kantor Pos Penerima

Kantor Pos mengirim barang ke alamat pembeli (3) Penjual Mengirim Barang ke Pembeli Via COD sales

(2)

Kantor pos Pengirim Memberitahu Penerimaan kas Dari COD sales

(7) Pembeli memesan barang (1) Pembeli Membayar Harga Barang dan Menerima Barang yang Dibeli (5) Kantor Pos Mengirim Pemberitahuan Adanya COD sales (4) Kantor Pos penerima memberitahu

Kantor Pos Pengirim bahwa COD sales telah dilaksanakan

(6)

Sumber : Mulyadi (2010:458)

3) Penerimaan Kas dari Credit Card Sale

Sebenarnya credit card bukan merupakan suatu tipe penjualan namun merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual. Credit

card dapat merupakan sarana pembayaran bagi pembeli,

baik dalam over-the-counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum. Dalam over-the-counter sale, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan

pembayaran ke kasir dengan menggunakan kartu kredit. Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang ke perusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.

Kartu kredit dapat digolongkan menjadi tiga kelompok : a) Kartu kredit bank (bank cards).

b) Kartu kredit perusahaaan (company cards).

c) Kartu kredit bepergian dan hiburan (travel and entertainment cards).

Gambar 3

Penerimaan Kas dari Credit Card Sale

Bagian Penjualan

Bagian Kas Bank Penerbit

kartu kredt Pemegang Kartu

Kredit

Bagian Pengiriman

Pemegang kartu kredit Memesan barang (1) Bagian Penjualan Memerintah kan Bagian Pengiriman untuk Mnyerahkan barang Kepada pembeli (2)

Pemegang kartu kredit kredit membayar dengan kartu kredit

(3) Bagian Pengiriman

Menyerahkan barang Kepada pembeli

(4)

Menyetorkan slip kartu kredit ke bank (5) Secara periodik, Bank penerbit Kartu kredit Melakukan penagihan Kepada Pemegang Kartu kredit (6) Sumber : Mulyadi (2010:461)

4) Fungsi Terkait dalam Sistem Penerimaan Kas dari Penjualan Tunai

“Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah 1) Fungsi penjualan, 2) Fungsi kas, 3) Fungsi gudang, 4) Fungsi pengiriman, 5) Fungsi akuntansi ” Mulyadi (2010:462)

a) Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b) Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c) Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang ke fungsi pengiriman.

d) Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e) Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini akan bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

5) Informasi yang Diperlukan oleh Manajemen

Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

a) Jumlah pendapatan penjualan produk atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai. c) Jumlah harga pokok produk yang dijual selama

jangka waktu tertentu.

d) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamt pembeli ini tidak

diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

f) Nama wiraniaga yang melakukan penjualan. g) Otorisasi pejabat yang berwenang.

Mulyadi (2010:462-463) 6) Dokumen yang Digunakan

Adapun dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Formulir kartu penjualan tunai dapat digunakan untuk merekam data mengenai nama pembeli dan alamat pembeli, tanggal transaksi, kode dan nama barang, kuantitas, harga satuan, jumlah harga, nama bank kode wiraniaga, otorisasi terjadinya berbagai tahap transaksi. Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam jurnal penjualan. Tembusan faktur ini dikirimkan oleh

fungsi penjualan ke fungsi pengiriman sebagai perintah penyerahan barang kepada pembeli yang telah melaksanakan pembayaran harga barang ke fungsi kas. Tembusan faktur ini juga berfungsi sebagai slip pembungkus (packing slip) yang ditempelkan oleh fungsi pengiriman di atas pembungkus, sebagai alat identifikasi bungkusan barang.

Gambar 4 Faktur Penjualan Tunai Toko Buku Remaja

Jl.Lawo 15, Yogyakarta 55213

Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor

125897689 Nomor Urut Kode Barang

Nama Barang Satuan

Harga Satuan

Kuantitas Jumlah harga

Jumlah Dicatat dalam Buku

Pembantu

Dicatat dalam Jurnal Diserahkan Dijual

Tanggal

Tanda Tangan

b) Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash

register). Pita register kas ini merupakan bukti

penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c) Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit. Bagi perusahaan yang menjual barang atau jasa, dokumen ini diisi oleh fungsi kas dan berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit.

d) Billing of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yang

penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

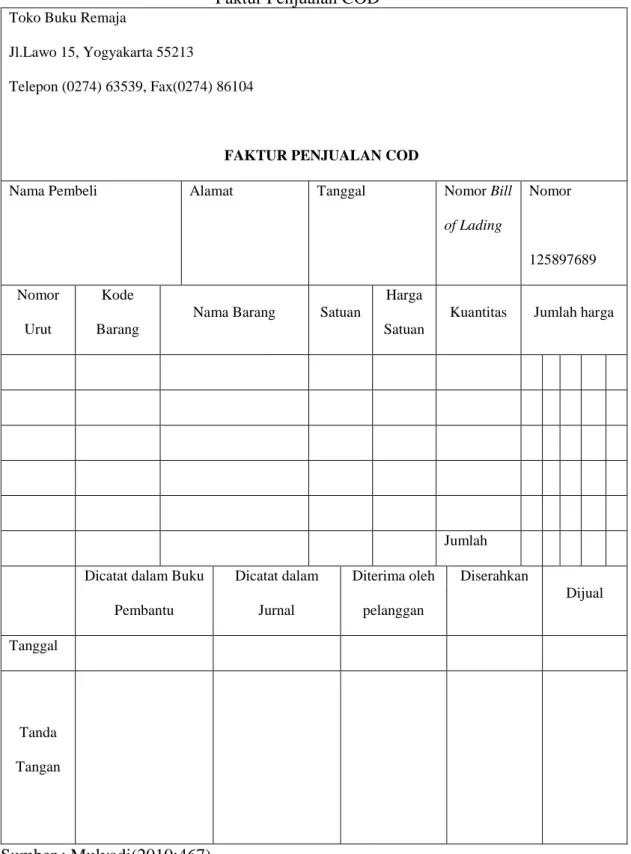

e) Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan. Tembusan faktur penjualan COD digunakan perusahaan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang yang dipesan oleh pelanggan.

Gambar 5 Faktur Penjualan COD Toko Buku Remaja

Jl.Lawo 15, Yogyakarta 55213

Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli Alamat Tanggal Nomor Bill

of Lading Nomor 125897689 Nomor Urut Kode Barang

Nama Barang Satuan

Harga Satuan

Kuantitas Jumlah harga

Jumlah Dicatat dalam Buku

Pembantu Dicatat dalam Jurnal Diterima oleh pelanggan Diserahkan Dijual Tanggal Tanda Tangan Sumber : Mulyadi(2010:467)

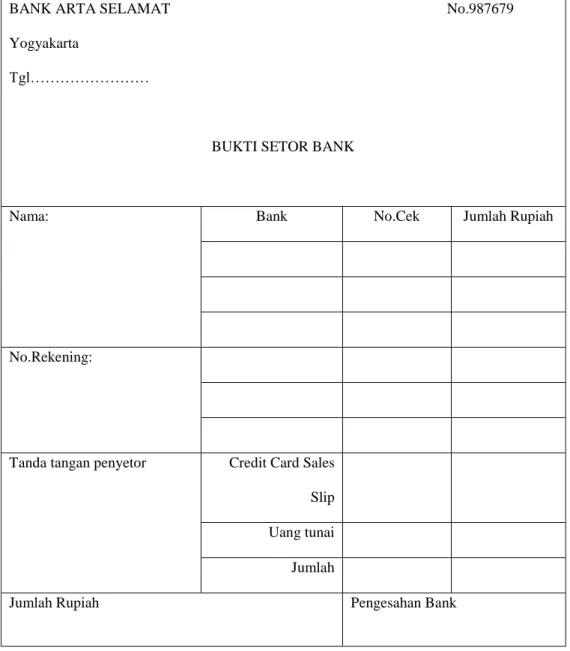

f) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagi bukti penyetoran kas kebank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 6 Bukti Setor Bank

BANK ARTA SELAMAT No.987679 Yogyakarta

Tgl………

BUKTI SETOR BANK

Nama: Bank No.Cek Jumlah Rupiah

No.Rekening:

Tanda tangan penyetor Credit Card Sales Slip Uang tunai Jumlah

Jumlah Rupiah Pengesahan Bank

Sumber : Mulyadi (2010:468)

g) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Data yang direkam dalam dokumen ini berasal dari kolom “jumlah harga”

dalam kolom “pemakaian”. Dokumen ini digunakan digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Mulyadi (2010:468)

Gambar 7

Rekapitulasi Harga Pokok Penjualan REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tgl.Pembuatan

Kode Rekening

Nama Persediaan Jumlah Rupiah

Departemen Akuntansi Biaya Bagian Kartu Persediaan

Sumber : Mulyadi (2010:218)

7) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

a) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai. c) Jurnal Umum

Dalam trnasaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual. d) Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan digudang.

e) Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas

persediaan yang disimpan digudang. Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Mulyadi (2010:469)

8) Unsur Pengendalian Intern

Unsur pengendalian intern yang seharusnya ada dalam sistem penerimaan kas dari penjualan tunai dapat dilihat pada dibawah ini :

a) Organisasi

(1) Fungsi penjualan harus terpisah dari fungsi kas. (2) Fungsi kas harus terpisah dari fungsi akuntansi. (3) Transaksi penjualan tunai dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

(2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

(4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

(5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang sehat

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan .

(2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada di tangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern.

9) Bagan Alir Dokumen Sistem Penerimaan Kas dari Over-the-Counter Sale

Gambar 8

Sistem Penerimaan Kas dari Over-the –Counter Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan tunai 3 2 FPT 1 1

Bagian Order Penjualan

Via Pembeli Bagian Kasa N 1 FPT 1 Menerima uang dari pembeli Mengoperasi kan register kas PRK FPT 1 Mengisi bukti setor bank 3 2 Bukti Setor bank 1 3 2 Bukti Setor bank 1 Menyetor kas ke bank 5 N Diserahkan Ke bank Bersama uang FPT = Faktur Penjualan Tunai

PRK = Pita Register Kas 2

3

Bagian Gudang Bagian Pengiriman 2 FPT 2 Kartu Gudang Menyerahkan barang FPT 2 4 3 PRK FPT 1 FPT 2 4 Membanding kan FPT lb1 dan lb 2 Menyerahkan barang kepada pembeli 2 FPT 1 PRK 6 Untuk pembeli Bersama Barang sebagai Slip pembungkus Lanjutan

Bagian Jurnal

Bagian Kartu Persediaan

6 PRK FPT 1 Jurnal Penjualan 7 5 Bukti Setor bank Jurnal Penerimaan Kas 8 RHPP Bukti Memorial Jurnal Umum N Selesai 7 PRK FPT 1 Kartu Persediaan N Membuat rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 8 Secara periodikRHPP = Rekapitulasi Harga Pokok Penjualan T

Berdasarkan gambar 8 maka Bagian Jurnal melakukan pencatatan transaksi Over-the –Counter Sale sebanyak dua kali :

a) Berdasarkan faktur penjualan tunai yang dilampiri dengan pita register kas, Bagian Jurnal mencatat transaksi Over-the –Counter Sale ke dalam jurnal penjualann dengan jurnal sebagai berikut :

Penjualan Tunai xx

Pendapatan Penjualan xx

b) Berdasarkan bukti setor bank yang diterima dari Bagian Kasa, Jurnal mencatat penerimaan kas dari Over-the –Counter Sale di dalam jurnal penerimaan kas dengan jurnal sebagai berikut :

Kas xx

Penjualan Tunai xx

Pencatatan harga pokok barang yang dijual dilakukan oleh Bagian Jurnal berdasarkan rekap harga pokok penjualan yang disusun atas dasar data yang direkam dalam kartu persediaan. Bukti memorial dicatat oleh Bagian Jurnal ke dalam jurnal umum dengan jurnal:

Harga Pokok Penjualan xx

10) Bagan Alir Dokumen Sistem Penerimaan Kas dari

Cash-on-Delivery Sale

Gambar 9

Sistem Penerimaan Kas dari Cash-on-Delivery Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan COD 4 3 2 1

Bagian Order Penjualan

N FPCOD 1 2 4 B/L 3 Bagian Gudang 2 FPCOD 3 Menyiapkan barang FPCOD 3 3 Kartu Gudang Bersama barang Bagian Pengiriman 2 FPCOD 1 FPCOD 3 3 Membanding kan FPCOD lb1 dan lb 2 Membuat Bill of lading 4 3 2 1 Menyerahkan barang kepada perusahaan angkutan umum B/L 1 3 2 FPCOD 1 5 Bersama barang Diserahkan kepada Perusahaan angkutan umum

4 T

Berfungsi sebagai slip pembungkus

FPCOD = Faktur Penjualan COD B/L = Bill of Lading

Bagian Kasa

Dari

Perusahaan angkutan umum Menerima FPCOD dan cek FPCOD 2 Cek Mengisi bukti setor bank 3 2 Bukti Setor bank 1 Menyetor cek ke bank FPCOD 2 Cek 3 2 Bukti Setor 1 T Bersama cek 6 Bagian Junal 5 FPCOD 1 Jurnal Penjualan A 6 FPCOD 2 Bukti setor bank

Jurnal Penerimaan kas Pada saat Diterima cek Dari pelanggan T Selesai Sumber : Mulyadi (2010:478-479)

Dari gambar diatas COD sale dilaksanakan melalui perusahaan angkutan umum. Perintah COD sale direkam oleh Bagian order penjualan didalam dokumen faktur penjualan COD. Dalam faktur penjualan COD tersebut dicantumkan nomor bill of lading dan ruang untuk tanda tangan pelanggan sebagai bukti tanda terima barang. Faktur penjualan COD dikirimkan oleh Bagian Order Penjualan

kepada Bagian Pengiriman sebagai perintah untuk mengirimkan barang kepada pelanggan. Bagian pengiriman membuat bill of lading sebagai dokumen penyerahan barang dari perusahaan kepada perusahaan angkutan umum. Bagian pengiriman membuat bill of lading sebanyak 4 lembar.

Bagian Jurnal melakukan pencatatan COD sale dua kali : a) Berdasarkan faktur penjualan COD yang diterima

dari Bagian Pengiriman. Bagian Jurnal mencatat transaksi penjualan COD di dalam jurnal penjualan dengan jurnal sebagai berikut:

Piutang Penjualan COD xx Pendapatan Penjualan xx

b) Setelah cek yang diterima dari pelanggan melalui perusahaan angkutan umum disetorkan ke bank, berdasarkan bukti setor bank yang dilampiri dengan faktur penjualan COD. Bagian Jurnal mencatat penerimaan kas dari pelanggan di dalam jurnal penerimaan kas dengan jurnal:

Kas xx

11) Bagan Alir Dokumen Sistem Penerimaan Kas dari Credit

Card Sale

Gambar 10

Sistem Penerimaan Kas dari Credit Card Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan tunai 3 2 FPT 1 1 Via Pembeli N 2

Bagian Order Penjualan Bagian Kasa

1 FPT 1 Menerima kartu kredit dari pembeli Mengisi credit card sale slip 4 3 3 2 Bukti Setor bank 1 2 CCSS 1 3 Menyetor kas ke bank 6 N Diserahkan Ke bank Bersama CCSS lembar ke-1 Mengoperasi kan register kas 2 CCSS 1 PRK FPT 1 4 Credit Card holder Credit Card Center Via Pembeli 4 CCSS 1 Mengisi bukti setor bank 2 Bukti Setor bank 1

3 FPT = Faktur Penjualan Tunai

PRK = Pita Register Kas CCSS = Credit Card Sale Slip

Bagian Gudang Bagian Pengiriman 2 FPT 2 Kartu Gudang Menyerahkan barang FPT 2 5 3 PRK FPT 1 FPT 2 5 Membanding kan FPT lb1 dan lb 2 Menyerahkan barang kepada pembeli 2 FPT 1 PRK 7 Untuk pembeli Bersama Barang Bersama Barang sebagai Slip pembungkus Lanjutan

Bagian Jurnal Bagian Kartu Persediaan 7 PRK FPT 1 Jurnal Penjualan 8 6 Bukti Setor bank Jurnal Penerimaan Kas 9 RHPP Bukti Memorial Jurnal Umum N Selesai 8 PRK FPT 1 Kartu Persediaan Membuat rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 9 Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan T

N

Sumber : Mulyadi (2010:480-481)

b. Sistem Informasi Akuntansi Penerimaan Kas dari Piutang Sumber penerimaan kas suatu perusahaan biasanya berasal dari pelunasan piutang dari debitur, karena sebagaian besar produk perusahaan tersebut dijual melalui penjualan kredit. Berdasarkan sistem pengendalian intern yang baik, sistem

penerimaan kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan, bukan oleh karyawan yang tidak berhak menerimanya. Untuk menjamin diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang mengharuskan :

1. Debitur melakukan pembayaran dengan cek atau dengan pemindah bukuan melalui rekening bank (giro bilyet). Jika perusahaan hanya menerima kas dalam bentuk cek dari debitur, yang ceknya atas nama perusahaan (bukan atas unjuk), akan menjamin kas yang diterima oleh perusahaan masuk ke rekening giro bank perusahaan. Pemindah bukuan juga akan memberikan jaminan penerimaan kas masuk ke rekening giro bank perusahaan.

2. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.

Penerimaan kas dari piutang dapat dilakukan melalui berbagai cara :

a. Melalui penagih perusahaan . b. Melalui pos.

c. Melalui lock-box collection plan.

Di antara berbagai cara penagihan piutang tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur melakukan pembayaran dengan menggunakan cek atas nama, yang secara jelas mencantumkan nama perusahaan yang berhak

menerima pembayaran diatas cek. Dengan cek atas nama ini, perusahaan akan terjamin menerima kas dari debitur, sehingga kecil kemungkinan orang yang tidak berhak dpat menguangkan cek yang diterima dari debitur untuk kepentingan pribadinya.

Perlakuan terhadap cancelled check mempunyai dampak besar terhadap arus perpindahan kas dalam masyarakat. perlakuan cancelled check dalam sistem perbankan di Indonesia tidak mengembalikan cancelled check kepada nasabah yang mengeluarkan cek. Karena sistem perbankan tidak menyediakan bukti pembayaran berupa cancelled check , pihak yang menerima pembayaran berkewajiban untuk membuat bukti documenter yang menunjukkan telah diterimanya kas dari pembayar. Oleh karena itu, seringkali dalam menagih piutang, kreditur diwajibkan untuk menyerahkan kuitansi lebih dulu sebelum cek diserahkan atau dikirimkan oleh debitur kepada kreidtur. Hal ini dilakukan karena dalam transaksi pembayaran dengan cek, pihak pembayar tidak memperoleh jaminan akan menerima tanda terima pembayaran dari pihak yang menerima cek. Aliran cek dalam sistem perbankan di Indonesia disajikan pada gambar berikut :

Gambar 11

Aliran Cek dala Sistem Perbankan di Indonesia

Sumber : Mulyadi (2010 : 486 )

Penerimaaan kas dari piutang dapat dilakukan melalui berbagai cara :

a. Sistem Penerimaan Kas dari Piutang Melalui Penagih Perusahaan

Menurut sistem pengendalian intern yang baik, semua penerimaan kas dari debitur harus dalam bentuk cek atas nama atau giro bilyet. Penerimaan kas dari debitur dalam bentu uang tunai memberikan peluang bagi penagih perusahaan melakukan penyelewengan kas hasil penagihan. Penerimaan kas dari debitur dalam bentuk cek tunai (cek atas unjuk) juga memberikan peluang bagi karyawan perusahaan untuk menguangkan cek yang diterima dari debitur untuk keperluan pribadinya. Penerimaan kas dari piutang melalui penagih perusahaan dilaksanakan dengan prosedur berikut ini:

Bank BNI Pembayaran Cek Cek Cek Bank Niaga Penerimaan Pembayaran

Menulis Cek (1) Menulis Cek (2)

Clearing (5) Clearing (5) Melakukan Endorcement atas Cek Menyetor cek ke bank Cancelled check disimpan dalam arsip bank

1) Bagian piutang memebrikan daftar piutang yang sudah saatnya ditagih kepada bagian penagihan. 2) Bagian penagihan mengirimkan penagih, yang

merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

3) Bagian penagihan menerima cek atas nama dan surat pemebritahuan (remmit-tance advice)dari debitur. 4) Bagian penagihan menyerahkan cek kepada Bagian

Kasa.

5) Bagian penagihan menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting kedalam kartu piutang.

6) Bagian kasa mengirimkan kuitansi sebagai tanda penerimaan kas qkepada debitur.

7) Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan Endorsement oleh pejabat yang berwenang.

8) Bank perusahaan melakukan clearing atas cek tersebut kebank debitur.

Sistem penerimaan kas dari piutang melalui penagih perusahaan dilukiskan pada gambar berikut.

Gambar 12

Sistem Penerimaan Kas dari Piutang Melalui Penagih Perusahaan

Bagan 1

Sistem Penerimaan Kas dari Piutang Melalui Penagih Perusahaan

Dalam bagan alir tersebut, bagian penagihan melaksanakan penagihan piutang berdasarkan daftar piutang yang ditagih yang dibuat oleh bagian piutang atas dasar kartu piutang atau arsip faktur yang belum dibayar. Hasil penagihan dari debitur dilaporkan oleh bagian penagihan melalui daftar surat pemberitahuan. Daftar surat pemberitahuan dilampiri dengan surat pemberitahuan diserahkan oleh bagian penagihan kepada bagian piutang. Bagian piutang membandingkan hasil penagihan yang telah dilaporkan dalam daftar surat pemberitahuan dengan daftar piutang yang ditagih. Dengan cara ini kegiatan bagian penagihan dicek oleh bagian piutang.

Daftar surat pemberitahuan dilampiri dengan cek diserahkan kebagian penagihan kasa. Bagian kasa melakukan

Endorsemen atas cek dan kemudian menyetorkan ke bank.

Bagian jurnal mencatat penerimaan kas dari piutang melalui penagih perusahaan didalam jurnal penerimaan kas berdasarkan bukti setor bank. Jurnal yang dibuat oleh bagian jurnal adalah :

Kas xxx

Piutang Usaha xxx

b. Sistem Penerimaan Kas dari Piutang Melalui Pos

Sistem penerimaan kas dari piutang melalui pos dilaksanakan dengan prosedur berikut ini.

1) Bagian penagihan mengirim faktur penjualan kredit kepada debitur pada saat transaksi penjualan kredit terjadi.

2) Debitur mengirim cek atas nama yang dilampiri surat pemberitahuan melalui pos.

3) Bagian sekretaris menerima cek atas nama dan surat pemberitahuan (remmitance advice) dari debitur. 4) Bagian sekretaris menyerahkan cek kepada bagian

kasa

5) Bagian sekretaris menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang.

6) Bagian kasa mengirim kuitansi kepada debitur sebagai tanda terima pembayaran dari debitr.

7) Bagian kas menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang.

8) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur.

Gambar 13

Sistem Penerimaan Kas dari Piutang Melalui Pos

Sumber : Mulyadi (2010 : 496) Bagian Penagihan Bagian Penagihan Debitur Bagian Sekretaris Bagian Piutang Bagian Penjual Bagian Kassa Bank Debitur Bagian penagihan mengirim faktur penjualan

kredit kepada debitur (1)

Debitur mengirim cek dan surat pemberitahuan pada saat piutang

jatuh tempo (2) Bagian sekretaris menerima

kiriman cek dan surat pemberitahuan dari debitur via kantor pos (3)

Bagian sekretaris menyerahkan cek kebagia kassa

Bagian Sekretaris menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting kedalm kartu piutang (5)

Bagian kasa menyetorkan cek ke bank setelah dilakukan endrosement oleh pihak yang berwenang atas cek tersebut (6)

Bagan 2

Sistem Penerimaan Kas dari Piutang Melalui Pos

Sumber : Mulyadi (2010 : 497)

c. Sistem Penerimaan Kas dari Piutang Melalui Melalui

lock-box collection plan.

Problem yang dihadapi oleh perusahaan yang debiturnya tersebar luas di berbagai daerah geografis: 1) Jika debitur harus mengirimkan cek langsung ke

perusahaan, diperlukan waktu perjalanan cek beberapa hari memalui pos.

2) Check clearing harus dilakukan antar bank yang jauh

secara geografis, sehingga memerlukan waktu satu sampai dua minggu.

Manfaat dari Sistem Penerimaan Kas dengan

1) Pekerjaan pembuatan daftar surat pemberitahuan dipindahkan dari tangan fungsi secretariat perusahaan kebank.

2) Memberikan kemudahan bagi debitur dalam melakukan pembayaran uangnya.

3) Mempercepat proses Check clearing, sehingga mempercepat perusahaan memperoleh kas.

Prosedur penerimaan kas piutang melalui lock-box

collection plan.:

1) Bagian penagihan mengirim faktur penjualan kredit kepada debitur pada saat transaksi penjualan kredit terjadi.

2) Debitur melakukan pembayaran utangnya pada saat faktur jatuh tempo dengan mengirimkan cek dan surat pemberitahuan ke Po Box dikota terdekat.

3) Bank membuka Po Box dan mengumpulkan cek dan surat pemberitahuan yang diterima oleh perusahaan. 4) Bank membuat daftar surat pemberitahuan. Dokumen

ini dilampiri dengan surat pemberitahuan dikirimkan oleh bank ke bagian secretariat.

6) Bagian secretariat menyerahkan surat pemberitahuan kepada bagian piutang untuk mengkredit rekening pembantu piutang debitur yang bersangkutan

7) Bagian sekretariat menyerahkan daftar surat pemberitahuan kebagian kasa

8) Bagian kasa menyerahkan daftar surat pemberitahuan ke bagian jurnal untuk dicatat di dalam jurnal penerimaan kas.

Gambar 14

Penerimaan Kas dari Piutang Melalui lock-box collection plan

Bagian Penagihan Bank kreditur Debitur Bagian Sekretaris Bagian Piutang Banknya Debitur Kantor pos Bagian penagihan mengirim faktur penjualan

kredit kepada debitur (1)

Banknya kreditur mengambil cek dan surat pemberitahuan dari kotak pos nasabah (3) Banknya kreditur

mengirim daftar surat pemberitahuan dan surat pemberitahuan (4)

Pada saat faktur jatuh tempo, debitur mengirim cek dan surat pemberitahuan ke kotak pos kreditur di kantor pos kota debitur (2)

Bagian Sekretaris menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting kedalm kartu piutang (5)

Check clearing

Bagan 3

Penerimaan Kas dari Piutang Melalui lock-box collection plan.

Sumber : Mulyadi (2010 : 500)

1) Fungsi-fungsi yang Terkait dalam Sistem Penerimaan Kas Dari Piutang

Fungsi – fungsi yang terkait dalam sistem penerimaan kas dari piutang sebagai berikut :

a) Fungsi sekretariat

Fungsi ini bertanggung jawab dalam penerimaan cek dan surat pemberitahuan (remittance ad-vice) melalui pos dari para debitur perusahaan.fungsi ini berada ditangan secretariat.

b) Fungsi penagihan

Fungsi ini bertanggung jawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi. Fungsi ini berada ditangan bagian penagihan. c) Fungsi kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan kas dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan. Fungsi kas bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh. Fungsi kas berada ditangan bagian kas.

d) Fungsi akuntansi

Fungsi ini bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. Fungsi ini berada ditangan bagian jurnal dan bagian piutang.

e) Fungsi pemeriksa intern

Fungsi ini bertanggung jawab dalam melaksanakan penghitungan kas yang ada ditangan fungsi kas secara periodic. Fungsi ini berada ditangan bagian pemeriksa intern.

2) Dokumen yang digunakan dalam Sistem Penerimaan Kas dari Piutang

Dokumen yang digunakan dalam sistem penerimaan kas dari piutang adalah :

a) Surat pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahu maksud pembayaran yang dilakukan. Dokumen ini berupa tembusan bukti kas keluar yang dibuat oleh debitur.

b) Daftar surat pemberitahuan

Dokumen ini merupakan rekapitulasi penerimaan kas yang dibuat oleh fungsi sekretariat atau fungsi penagihan.

c) Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima sai piurtang ke bank.

d) Kuitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagai para debitur yang telah melakukan pembayaran utang.

7. Persediaan

Persediaan adalah barang yang dimiliki oleh suatu perusahaan dagang dengan tujuan perusahaan untuk menjual kembali atau diproses terlebih dahulu kemudian dijual. Persediaan dapat berupa barang barang jadi atau barang dagangan yang dimiliki perusahaan di dalam toko maupun di gudang yang kemudian harus dijual sebagai pendapatan perusahaan.

Persediaan meliputi segala maam barang yang menjadi objek pokok aktivitas perusahaan yang tersedia untuk diolah dalam proses produksi atau dijual. Pada perusahaan dagang barang-barang yang menjadi obyek pokoknya adalah barang-barang yang dibeli untuk dijual kembali. Barang-barang demikian ini disebut persediaan barang dagangan. Ahmad Syafi’I (2015 : 140)

1. Metode Pencatatan Persedian Barang Dagangan

“Terdapat dua metode pencatatan persediaan barang dagangan yaitu : Metode Fisik (Metode Fisik) atau yang biasa disebut juga metode berkala, dan Metode Perpetual atau yang biasa disebut juga metode terus menerus.” Ahmad Syafi’I (2015 : 143)

Perbedaan antara kedua metode pencatatan persediaan barang dagangan tersebut antara lain :

Tabel 1

Perbedaan Metode Pencatatan Persediaan Barang Dagangan Metode Physycal (Metode Fisk) Metode Perpetual 1. Terdapat perkiraan pembelian,

retur pembelian, potongan pembelian dan biaya angkut pembelian.

1. Tidak terdapat perkiraan pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian.

2. Transaksi pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian dicatat dalam perkiraan masing-masing.

2. Transaksi pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian dicatat dalam perkiraan Persediaan barng dagangan.

3. Setiap terjadi penjualan tidak perlu dilakunan pencatatan harga pokok penjualan. Harga pokok penjualan dihutng pada setiap akhir periode akuntansi dan dikapitalisasi melaui jurnal penyesuaian.

3. Setiap terjadi penjualan harus diikuti adanya pencatatan harga pokok penjualan.

4. Lebih sesuai digunakan pada perusahaan ritel/eceran yang mempunyai banyak macam persediaan dan sulit untuk ditentukan harga pokok untuk setiap transaksi penjualan.

4. Lebih sesuai digunakan pada perusahaan dagang yang mempunyai relatif sedikit macam barang yang diperdagangkan dan relatif mudah untuk menenrukan besarnya harga pokok penjualan untuk setiap transaksi penjualan barang dagangan, misalnya: grosir, agen khusus atau distributor.

a. Metode Fisik (Metode Fisik)

Metode Fisik adalah metode pengelolaan persediaan, dimana arus keluar masuknya barang tidak dicatat secara rinci sehingga untuk mengetahui nilai persediaan pada suatu saat tertentu harus melakukan perhitungan barang secara fisik digudang. Penggunaan metode fisik menghauskan perhitungan barang yang ada pada akhir periode akuntansi, yaitu pada saat penyusunan laporan keuangan. Perhitungan harga pokok penjualan dilakukan dengan cara sebagai berikut :

Persediaan awal barang Rp xxx

Pembelian xxx +

Persediaan total Rp xxx

Persediaan akhir xxx –

Harga pokok penjualan Rp xxx

Rudianto (2008 : 237) b. Metode Perpetual

“Metode Perpetual adalah metote pengelolaan persediaan, dimana arus masuk dan arus keluar persediaan dicatat secara rinci. Dalam metode ini setip jenis persediaan dibuatkan kartu stok yang mencatat secara rinci keluar masuknya barang digudang beserta harganya.” Rudianto (2008 : 239)

Tabel 2

Kartu Persediaan Barang

Tgl

Masuk Keluar Sisa

Qty Harga Jumlah Qty Harga Jumlah Qty Harga Jumlah

2. Penilaian Persediaan Barang Dagangan

“Penilaian persediaan barang dagangan merupakan suatu aktivitas akuntansi yang dimaksudkan untuk menetukan nilai persediaan barang dagangan akhir yang akan dilaporkan dalam laporan keuangan.” Ahmad Syafi’i Syakur (2014:175)

“Terdapat 2 (dua) metode yang seccara umum digunakan dalam penilaian persediaan barang dagagan akhir, yaitu : Metode hargs perolehan dan metode harga terendah antara harga perolehan dengan harga pasar.” Ahmad Syafi’i Syakur (2014:175)

a. Metode Harga Perolehan

Metode harga perolehan dalam penilaian persediaan barang dagangan akhir maka nilai persediaan barang dagangan akhir yang akan dilaporkan dalam laporan keuangan adalah sebesar harga perolehannya yang dihitung dengan menggunakan salah satu dari metode penentuan harga perolehan persediaan barang dagangan. Karena penggunaan metode penilaian ini telah sesuai dengan prinsip pencatatan dan pengakuan aktiva, maka pemakaian metode penilaia ini tidak memerlukan adanya jurnal penyesuaian. Ahmad Syafi’i Syakur (2014:176)

b. Metode Harga Terendah antara Harga Perolehan dengan Harga Pasar

Penggunaan metode penililaian ini merupakan salah satu bentuk penyimpangan prinsip akunansi yang diperkenankan, tentunya dengan alas an yang dapat diterima bahwa persediaan barang dagangan tersebut dapat dijual dan diganti dengan persediaan barang dagangan yang baru. Oleh sebab itu bias dianggap wajar bila persediaan akhir dinilai berdasarkan harga pasar yang berlaku pada saat itu atau berdasar harga pokok pengganti.

Harga pokok penggntu merupakan biaya yang digunakan untuk memproduksi atau mengadakan kembali persediaan bersangkutan pada saat dilakukan penilaian. Batas atas harga pasar ditentukan sebesar nilai bersih yang dapat direalisasi, yaitu harga pasar yang ditaksir dapat direalisasi dalam kondisi usaha normal dikurangi biaya-biaya. Sedangkan batas bawah harga pasar ditentukan sebesar nilai yang digunakan sebagai batas atas dikurangi dengan tambahan laba normal. Ahmad Syafi’i Syakur (2014:176)

3. Metode Penentuan Harga Perolehan dan Harga Pokok Penjualan Penentuan harga perolehan persediaan dan harga pokok penjualan dilakukan berdasarkan asumsi arus biaya bukan

berdasarkan asumsi arus fisik persediaan. Terdapat beberapa metode penentuan harga perolehn persediaan daan harga pokok penjualan yang dapat diaplikasikan. Metode-metode tersebut antara lain :

a. Metode Masuk Pertama Keluar Pertama (MPKP)

Metode ini biasa disebut juga sebagai metode FIFO

(First In First Out). Metode ini dikembangkan berdasarkan

asumsi bahwa persediaan barang dagangan yang perta dibeli adalah persediaan yang pertama harus dijual. Karena persediaan yang terjual terdiri dari harga perolehan dari persediaan-persediaan yang pertama masuk, maka harga perolehan dari pesediaan-persediaan barang dagangan yang tersisa terdiri dari harga perolehan dari persediaan-persediaan yang terakhir masuk.

Penentuan harga perolehan persediaan dan harga perolehan persediaan barang yang dijual menurut metode MPKP ini dilakukan untuk tiap-tiap jenis persediaan yang perhitungannya dapat dilakukan berdasarkan metode Fisik maupun perpetual.

1) Metode MPKP secara Fisik

Misal pada kasus UD Kharis wyeth Supplier adalah perusahaan dagang yang bergerak sebagai distributor untuk suatu produk susu olahan.

Berdasarkan catatan fisik persediaan susu olahan merek Sugem kemasan kaleng 800 gr selama priode desember 2013 diktahui sebagai berikut :

Perhitungan harga perolehan persediaan akhir per 31 desember 2013:

Perhitungan untuk menentukan besarnya harga pokok penjualan selama periode desember 2013 adalah sebagai berikut :

2) Metode MPKP secara Perpetual

Bila penentuan harga perolehan persediaan dilakukan secara perpetual, maka untuk tiap-tiap jenis persediaan harus dibuatkan kartu persediaan. Berdasarkan contoh kasus diatas, maka kartu persediaan yang harus dibuat berdasarkan metode MPKP secara perpetual adalah sebagai berikut :

Tabel 3

Kartu Persediaan Barang Metode MPKP Jenis Barang : Susu Sugem 800 gr

Satuan Barang : Kaleng

Jumlah dalam ribuan

Tgl

Masuk Keluar Sisa

Qty Harga Jumlah Qty Harga Jumlah Qty Harga Jumlah

1 250 150.000 37.500.000 3 300 155.000 46.500.000 250 300 150.000 155.000 37.500.000 46.500.000 7 250 100 150.000 155.000 37.500.000 15.500.000 200 155.000 31.000.000 15 200 157.000 31.400.000 200 200 155.000 157.000 31.000.000 31.400.000 17 (20) 155.000 (3.100.000) 180 200 155.000 157.000 27.900.000 31.400.000 26 180 120 155.000 157.000 27.900.000 18.840.000 80 157.000 12.500.000 27 (30) 157.000 (4.710.000) 110 157.000 17.270.000 30 260 160.000 41.600.000 110 260 157.000 160.000 17.270.000 41.600.000

Jumlah pembelian 116.400.000 Jumlah HPP 95.030.000

Persediaan Akhir

58.870.000

b. Metode Rata-Rata Tertimbang

Metode Ini dikembangkan untuk memberikan solusi tengah ekstremitas metode MPKP dengan metode MTKP. Pada metode ini, penentuan harga perolehan persediaan barang dagangan tidak didasarkan pada harga persediaan

pertama atau terakhir masuk melainkan diantara keduanya. Ahmad Syafi’I (2015:162)

1) Metode Fisik (Metode Fisik)

Metode penentuan harga perolehan persediaan barang dagangan akhir dan harga pokok penjualan dihitung pada akhir periode berdasarkan harga rata-rata persediaan barang dagangan siap dijual.

Berdasarkan transaksi diatas (lihat contoh kasus pada metode MPKP), maka perhitungan penentuan harga perolehan persediaan barang dagangan menurut metode rata-rata tertimbang adalah sebagai berikut :

2) Metode Perpetual

Metode penentuan harga perolehan ini merupakan metode yang dilakukan secara perpetual. Setiap terjadi transaksi pembelian atau masuknya persediaan maka harus dihitung harga perolehan rata-rata yang baru. Berdasarkan kasus diatas (lihat contoh kasus pada metode MPKP), maka kartu persediaan yang harus dibuat adalah seperti berikut :

Tabel 4

Kartu Persediaan Barang Metode Rata-Rata Tertimbang Jenis Barang : Susu Sugem 800 gr

Satuan Barang : Kaleng

Jumlah dalam ribuan

Tgl

Masuk Keluar Sisa

Qty Harga Jumlah Qty Harga Jumlah Qty Harga Jumlah

1 250 150.000 37.500.000 3 300 155.000 46.500.000 550 152.727,27 84.000.000 7 350 152.727,27 53.454.695 200 152.727,27 30.545.305 15 200 157.000 31.400.000 400 154.863,26 61.945.305 17 (20) 154.863,26 (3.097.271,20) 380 154.863,26 58.848.033,80 26 300 154.863,26 46.458.978 80 154.863,26 12.398.055.80 27 (30) 154.863,26 (4.645.897,80) 110 154.863,26 17.043.953,60 30 260 160.000 41.600.000 370 158.472,85 58.635.953,60

8. Sistem Komputer

Komputer merupakan bagian dari sistem informasi, yang tergolong sebagai perangkat keras. Sebagai sebuah sistem, komputer tersususn atas sejumlah komponen. Umumnya komponen-komponen dalam sebuah mikrokomputer dibagi menjadi:

a. Unit pemroses pusat atau yang dikenal dengan sebutan CPU b. Peranti masukan

c. Peranti keluaran d. Memori utama

e. Peranti penyimpanan sekunder Abdul Kadir (2014:136) 9. Sistem Manajemen Basis Data

Database Management System (DBMS) adalah aplikasi yang dipakai untuk mengelola basis data. DBMS biasanya menawarkan beberapa kemampuan yang terintegrasi seperti: a. Membuat, menghapus, menambah, dan memodifikasi basis

data

b. Pada beberapa DBMS pengelolaannya berbasis windows (berbentukjendela-jendela) sehingga lebih mudah digunakan

c. Tidak semua orang bisa mengakses basis data yang ada sehingga memberikan keamanan bagi data

d. Kemampuan berkomunikasi dengan program aplikasi yang lain. Misalnya dimungkinkan untuk mengakses basis data MySQL menggunakan aplikasi yang dibuat menggunakan PHP

e. Kemampuan pengaksesan melalui komunikasi antarkomputer (client server)

Priyanto Hidayatullah (2014:179) 10. Bagan Alir Dokumen (Document Flowchart)

“Bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi disebut dengan bagan alir dokumen (document

flowchart).” Mulyadi (2010:66). Simbol-simbol standar dengan

Tabel 5

Simbol Bagan Alir Dokumen

SIMBOL NAMA KETERANGAN

Dokumen

Untuk menggambarkan semua jenis dokomen, merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan tembusannya

Untuk menggambarkan dokumen asli dan tembusannya.

Berbagai dokumen

Untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

Catatan

Untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam

sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang

sama

Untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

1

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol

penghubung halaman yang sama yang bernomor seperti simbol tersebut.

1

Awal arus dokumen

Berasal dari simbol

penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut.

Penghubung pada halaman yang

berbeda

Untuk menunjukan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya. Nomor yang tercantum di dalam simbol penghubung menunjukkan bagaimana bagan alir yang tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain.

Kegiatan Manual

Untuk menggambarkan kegiatan manual seperti menerima order dari pembeli.

Keterangan, komentar

Sistem ini memungkinkan ahli sistem menambahkan keterangan untuk

memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara

Digunakan untuk menunjukan tempat penyimpanan dokumen, seperti almari arsip dan kotak arsip. Terdapat dua tipe arsip dokumen : arsip sementara dan arsip permanen. Arsip

penyimpanan dokumen yang dokumennya akan diambil kembali dari arsip tersebut dimasa yang akan datang untuk keperluan pengolahan lebih lanjut terhadap dokumen tersebut. Untuk menunjukkan urutan pengarsipan dokumen digunakan simbol berikut ini:

A = menurut abjad N = menurut nomor urut T = kronologis, menurut tanggal.

Arsip Permanen

Untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem

akuntansi yang bersangkutan.

On-line computer process

Untuk menggambarkan pengolahan data dengan komputer secara on-line.

Keying (typing, verifying)

Untuk menggambarkan pemasukkan data ke dalam komputer melalui on-line

terminal.

Pita magnetik (magnetic tape)

Untuk menggambarkan arsip komputer yang berbentuk pita magnetik.

On-line storage

Untuk menggambarkan arsip komputer yang berbemtuk on-line (di dalam memory komputer).

Ya

Tidak

Keputusan

Untuk menggambarkan keputusan yang harus di buat dalam proses pengolahan data, keputusan yang di buat ditulis di dalam simbol.

Garis Alir (flowline)

Untuk menggambarkan arah proses pengolahan data. Anak panah tidak di gambarkan jika arus dokumen mengarah ke bawah dan ke kanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut.

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir (terminal)

Untuk menggambarkan awal dan akhir suatu sistem akuntansi.

Ke sistem penjualan

Masuk ke sistem

Karena kegiatan di luar sistem tidak perlu

digambarkan dalam bagan alir, maka diperlukan simbol untuk

menggambarkan masuk ke sistem yang di gambarkan dalam bagan alir .

Ke sistem penjualan

Keluar ke sistem lain

Karena kegiatan di luar sistem tidak perlu di gambarkan dalam bagan alir, maka di perlukan simbol untuk

menggambarkan keluar ke sistem lain.

Sumber : Mulyadi (2010:60-63)

11. Diagram Hubungan Entitas (Entity Relationship Diagram)

Entity Relationship Diagram merupakan hasil akhir dari proses

analisis terhadap sistem yang ditinjau yang dilakukan oleh seorang analis sistem. Setelah seorang analis sistem melakukan survey terhadap sistem yang akan dibuat, maka langkah selanjutnya adalah merancang sistem tersebut ke dalam suatu model tertentu. Imam Heryanto (2009:12)

“Entity Relationship Diagram (ERD) adalah alat pemodelan data utama dan akan membantu mengorganisasi data dalam suatu proyek ke dalam entitas–entitas dan menentukan hubungan antar entitas”. Janner Simarmata (2010:67)

Ada lima kelas entitas, yaitu peran, kejadian, lokasi, hal nyata, dan konsep. Cara terbaik menentukan entitas adalah menanyakan kepada pemilik dan pengguna sistem untuk mengetahui informasi yang mereka ingin simpan dan hasilkan. Sumber lain menentukan entitas adalah dengan mempelajari formulir, file dan laporan yang dihasilkan oleh sistem yang ada sekarang. Relasi adalah hubungan alamiah yang terjadi antara satu atau lebih entitas, misalnya proses pembayaran pegawai. Atribut adalah ciri umum semua atau sebagian besar instansi pada entitas tertentu. Sebutan lain atribut adalah properti, elemen data,

dan field. Sebuah atribut atau kombinasi atribut yang mengidentifikasikan satu dan hanya satu instansi suatu entitas disebut kunci utama atau pengenal.

Entity Relationship (ER) data model didasar pada persepsi

terhadap dunia nyata yang tersusun atas kumpulan objek–objek dasar yang disebut entitas dan hubngan antar objek. Entitas adalah sesuatu atau objek dalam dunia nyata yang dapat dibedakan dari objek lain. Relasi adalah hubungan antar beberapa entitas (entity set). Sedangkan kumpulan semua relasi bertipe sama disebut kumpulan relasi

(relationship set).

Tabel 6

Simbol Entity Relationship Diagram

Bentuk Persegi panjang mewakili kumpulan entitas

Bentuk Elips mewakili atribut

Belah ketupat mewakili relasi

Dan kumpulan entitas dengan relasi. Garis menghubungkan atribut dengan kumpulan entitas

Sumber : Janner Simarmata (2010 : 60) Entitas

Atribut

Penjelasan dari simbol diatas : a. Entitas

Entitas adalah suatu objek yang dapat dibedakan dengan objek lainnya. Entitas berfungsi untuk memberikan identitas pada entitas yang memiliki label dan nama. Entitas memiliki bentuk persegi panjang. Ada lima kelas entitas, yaitu aturan, kejadian, lokasi, sesuatu yang nyata, atau konsep.

b. Relasi

Relasi adalah hubungan yang terjadi antara satu entitas atau lebih yang tidak mempunyai fisik tetapi hanya sebagai konseptual. Dan berfungsi untuk mengetahui jenis hubungan yang ada antara dua file. Relisi memiliki bentuk belah ketupat. c. Atribut

Atribut adalah karakteristik dari entitas atau relasi yang menyediakan penjelasan detil tentang entitas atau relasi tersebut. Dan berfungsi untuk memperjelas atribut yang dimiliki oleh sebuah entitas. Atribut memiliki bentuk lingkarang lebih tepatnya elips.

d. Alur

Alur memiliki fungsi untuk menghubungkan atribut dengan entitas dan entitas dengan relasi daan berbentuk garis.

Pemerataan kardinalitas menyatakan jumlah entitas dimana entitas lain dapat dihubungkan ke entitas tersebut melalui sebuah himpunan relasi.

Pemetaan kardinalitas sangat berguna dalam menetukan himpunan relasi biner meskipun pemetaan dapat berperan dalam deskripsi himpunan relasi yang melibatkan lebih dari dua himpunan entitas. Janner Simarmata (2010:63-66).

Untuk suatu himpunan relasi biner R antara himpunan entitas A dan B, pemetaan kardinalitas harus salah satu dari berikut :

1) One-to-One, sebuah entitas pada A berhubungan dengan

paling banyak satu entitas pada B dan sebuah entitas dari B berhubungan dengan banyak satu entitas pada A.

Gambar 15 Hubungan One-to-One

A B

Sumber: Janner Simarmata (2010: 64)

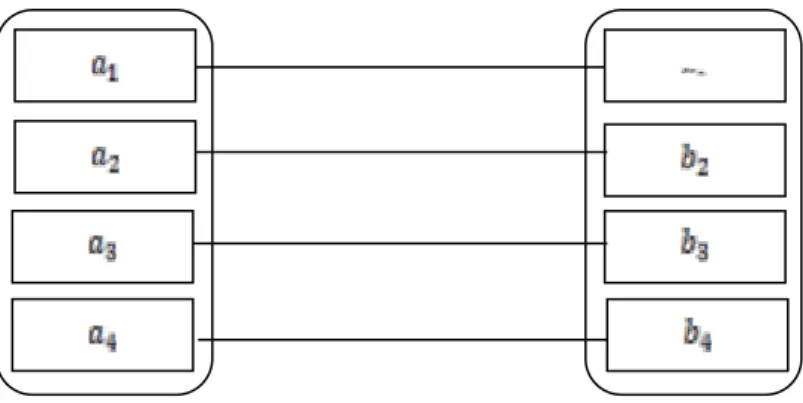

2) One-to-Many, sebuah entitas pada A berhubungan dengan

nol atau lebih entitas pada B. Sebuah entitas pada B dihubungkan dengan banyak satu entitas pada A.

Gambar 16 Hubungan One-to-Many

A B

Sumber: Janner Simarmata (2010: 64)

3) Many-to-One, sebuah entitas pada A berhubungan dengan

paling banyak satu entitas pada B. Sebuah entitas pada B dapat dihubungkan dengan nol atau entitas pada A.

Gambar 17 Hubungan Many-to-One

A B

Sumber: Janner Simarmata (2010: 65)

4) Many-to-Many, sebuah entitas pada A berhubungan dengan

nol atau lebih entitas pada B dan sebuah entitas pada B dapat dihubungkan nol atau lebih entitas pada A.

Gambar 18

Hubungan Many-to-Many

A B

Sumber: Janner Simarmata (2010:66) 12. Normalisasi

Normalisasi adalah teknik perancangan yang banyak digunakan sebagai pemandu dalam merancang basais data rasional. Pada dasarnya normalisasi adalah proses dua langkah yang meletakkan data dalam bentuk tabulasi dengan menghiangkan kelompok berulang lalu menghilangkan data yang terduplikasi dari tabel rasional. Janner Simarmata (2010:77).

Tujuan normalisasi adalah membuat kumpulan tabel relasional yang bebas dari data berulang dan dapat dimodifikasi secara benar dan konsisten. Ini berarti bahwa pada semua tabel pada basis data relasional harus berada pada bentuk normal ketiga (3NF).

Konsep dasar normalisasi adalah bagian perancangan basis data. Tanpa normalisasi, sistem basis data menjadi tidak akurat, lambat, tidak efisien serta tidak memberikan data yang diharapkan. Pada saat menormalisasi basis data, ada empat tujuan yang harus dicapai, yaitu: b. Mengatur data dalam kelompok–kelompok, sehingga masing–

masing kelompok hanya menangani bagian kecil sistem. c. Meminimalkan jumlah data berulang dalam basisdata.

d. Membuat basisdata yang datanya diakses dan dimanipulasi secara cepat dan efisien tanpa melupakan integritas data.

e. Mengatur data sedemikian rupa sehingga ketika memodifikasi data, hanya mengubah pada satu tempat.

Proses normalisasi dilakukan secara bertingkat. Pada tingkat ketiga (Third Normal Form, 3NF) sebenarnya telah menghasilkan suatu rancangan basis data yang baik. Berikut ini adalah proses normalisasi yang dilakukan secara bertingkat :

a. Bentuk normal pertama (1NF)

Sebuah tabel relasional secara definisi selalu berada dalam bentuk normal pertama. Semua nilai pada kolom- kolomnya adalah atomik. Ini berarti kolom–kolom tidak mempunyai nilai berulang. Perulangan menyebabkan apa yang disebut update

anomalies. Update anomalies adalah masalah yang timbul ketika

informasi ditambahkan, dihapus atau di update. b. Bentuk normal kedua (2NF)

Definisi bentuk normal kedua menyatakan bahwa tabel dengan kunci utama gabungan hanya berada pada 1NF, tetapi tidak pada 2NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci harus tergantung pada seluruh kolom yang membentuk kunci utama.

1) Tentukan sembarang kolom penentu selain kunci gabungan dan kolom–kolom yang ditentukannya.

2) Buat dan beri nama tabel baru untuk masing–masing penentu dan kolom–kolom yang ditentukannya.

3) Pindahkan kolom–kolom yang ditentukan dari tabel asal ke tabel baru. Penentu akan menjadi kunci utama pada tabel baru.

4) Hapus kolom yang baru dipindahkan dari tabel asal, kecuali penenu yang akan berfungsi sebagai kunci tamu.

5) Tabel asal bisa diberi nama baru. c. Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Secara definisi, sebuah tabel berada pada bentuk normal ketiga (3NF) jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya. Dengan kata lain, semua atribut bukan kunci tergantung secara fungsional hanya pada kunci utama.

Proses mengubah tabel menjadi 3NF adalah :

1) Tentukan semua penentu selain kunci utama dan kolom yang ditentukannya.

2) Buat dan beri nama tabel baru masing–masing penentu dan kolom yang ditentukannya.