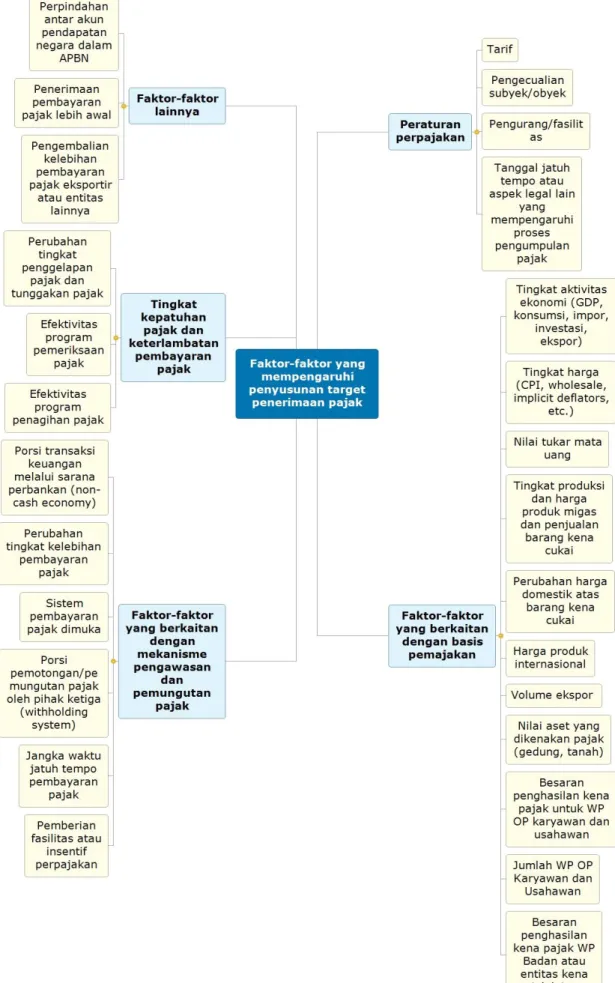

Penentuan target penerimaan pajak:

Teks penuh

Gambar

Dokumen terkait

Untuk menganalisis hubungan antara tingkat kepatuhan Wajib Pajak Badan dan peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Jepara yang dimoderasi oleh

Jika wajib pajak sudah memahami tentang sanksi perpajakan, dan wajib pajak juga mempunyai kesadaran yang tinggi akan kewajibannya untuk ikut serta berkontribusi dalam

dalam Pasal 8 PMK Nomor 17/PMK.03/2013, kedua, secara eksternal seperti pencapaian rencana penerimaan pajak dari kegiatan pemeriksaan seharusnya bukan target utama,

ANALISIS TARGET DAN REALISASI PENERIMAAN PAJAK PENERANGAN JALAN (PPJ) PADA DINAS PENDAPATAN DAERAH..

Tinjauan atas Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur ... Cara Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 di Kantor

Di dalam bab ini penulis akan menjelaskan hasil penelitian tentang Faktor yang Mempengaruhi Realisasi Pencapaian Target Penerimaan Pajak Daerah di Kota Semarang,

”Tidak mudah menentukan besaran jumlah yang mutlak untuk hidup atau minimum kehidupan karena besaran Penghasilan Tidak Kena Pajak (PTKP) dapat mengurangi potensi penerimaan pajak

dalam Pasal 8 PMK Nomor 17/PMK.03/2013, kedua, secara eksternal seperti pencapaian rencana penerimaan pajak dari kegiatan pemeriksaan seharusnya bukan target utama,