PENGARUH KARAKTERISTIK PERUSAHAAN DAN UKURAN DEWAN KOMISARIS TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

Teks penuh

Gambar

Dokumen terkait

Hasil dari penelitian ini adalah kepemilikan asing dan ukuran perusahaan berpengaruh positif signifikan terhadap pengungkapan CSR. However, the institusional

Hasil penelitian tersebut menunjukkan bahwa utang, profitabilitas, dan tanggung jawab lingkungan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

dapat disimpulkan bahwa Proporsi komisaris, kepemilikan, kepemilikan institusional dan Ukuran perusahaan tidak berpengaruh terhadap luas pengungkapan CSR di dalam

Menggunakan analisis regresi linier berganda, hasil penelitian menunjukkan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR dan merupakan satu-satunya hipotesis

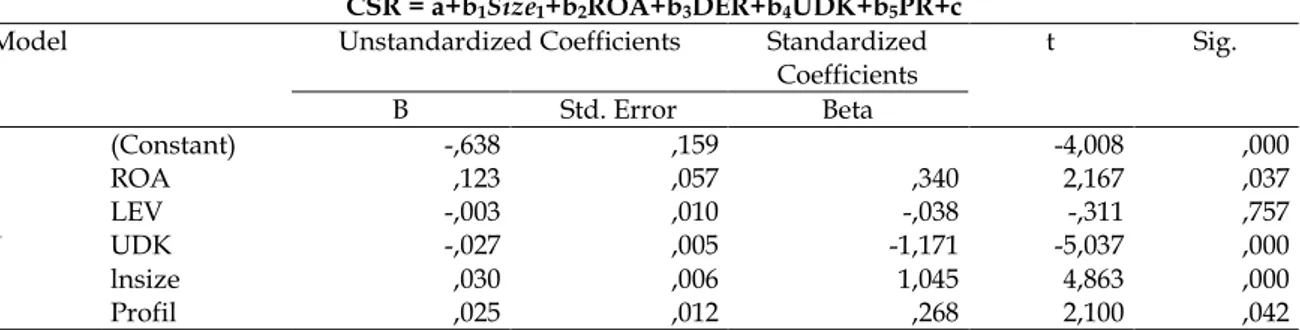

Variabel ukuran dewan komisaris tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan yang ditunjukkan dari hasil uji t Ukuran Dewan

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, profitabilitas, leverage dan ukuran dewan komisaris terhadap pengungkapan CSR pada perusahaan makanan

Hasil penelitian ini bahwa ukuran perusahaan berpengaruh positif terhadap tingkat pengungkapan Corporate Social Responsibility (CSR) pada laporan keuangan, namun

Hasil pengujian hipotesis kedua bahwa variabel ukuran dewan komisaris berpengaruh negatif dan signifikan terhadap pengungkapan Corporate Social Responsibility pada perusahaan pelayaran