BAB 4

HASIL PENGUJIAN

4.1 Gambaran Umum Sampel Penelitian

Penelitian ini menguji pengaruh struktur aktiva, ukuran perusahaan, profitabilitas dan kesempatan bertumbuh terhadap struktur modal. Penelitian ini menggunakan metode kuantitatif berdasarkan data sekunder. Oleh karena itu, penelitian ini menggunakan uji hipotesis yang digunakan untuk membuktikan adanya hubungan antara variabel independen dengan variabel independen.

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan metode purposive sampling karena tidak semua perusahaan manufaktur sub-sektor otomotif dan komponen memiliki kriteria yang sesuai dengan maksud penelitian. Kriteria yang digunakan dalam pemilihan objek penelitian adalah sebagai berikut :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia adalah perusahaan-perusahaan manufaktur otomotif dan komponen.

2. Saham perusahaan aktif diperdagangkan selama periode pengamatan yaitu tahun 2009 sampai dengan tahun 2012.

3. Mempublikasikan laporan keuangan periodik selama periode pengamatan dari tahun 2009 sampai dengan 2012 dengan lengkap.

4. Perusahaan memiliki nilai ekuitas positif dalam laporan keuangan selama periode pengamatan tahun 2009 sampai dengan 2012.

Berikut ini merupakan proses pemilihan sampel yang digunakan dalam penelitian :

Tabel 4.1

Proses Pemilihan Sampel

No Kriteria Jumlah

1 Perusahaan manufaktur sub-sektor otomotif dan komponen yang terdaftar di BEI

12 2 Perusahaan yang data saham dan laporan keuangannya tidak

lengkap

0 3 Perusahaan yang tidak melaporkan laporan keuangan secara

berturut-turut selama periode pengamatan (2009-2012)

0 4 Perusahaan yang tidak memiliki nilai ekuitas positif 0

Total Sampel 12

Berdasarkan kriteria-kriteria yang telah dijelaskan di atas, maka didapatkan sebanyak 12 perusahaan manufaktur otomotif dan komponen yang telah memenuhi kriteria dan dapat dijadikan sebagai sampel penelitian periode 2009 - 2012. Daftar nama-nama perusahaan manufaktur otomotif dan komponen yang akan diteliti untuk periode 2009 - 2012 terdapat dalam table berikut ini :

Tabel 4.2

Daftar Perusahaan Manufaktur Otomotif dan Komponen

No

Kode

Saham Nama Perusahaan

1 ASII Astra International Tbk. 2 AUTO Astra Otoparts Tbk. 3 BRAM Indo Kordsa Tbk.

4 GDYR Goodyear Indonesia Tbk. 5 GJTL Gajah Tunggal Tbk.

6 IMAS Indomobil Sukses Internasional Tbk. 7 INDS Indospring Tbk.

8 LPIN Multi Prima Sejahtera Tbk. 9 MASA Multistrada Arah Sarana Tbk.

10 NIPS Nipress Tbk.

11 PRAS Prima Alloy Steel Universal Tbk. 12 SMSM Selamat Sempurna Tbk.

Sumber : BEI dan ICMD 2012

4.2 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk menggambarkan atau mendeskripsikan data masing-masing variabel dari nilai rata-rata, nilai maksimum, nilai minimum, dan standar deviasi. Output statistik deskriptif dari semua variabel yang digunakan dalam penelitian ini, yaitu struktur aktiva, ukuran perusahaan, profitabilitas, kesempatan bertumbuh dan struktur modal dari 12 perusahaan manufaktur otomotif dan komponen yang menjadi sampel selama periode 2009 - 2012.

Analisis statistik deskriptif yang dilakukan terhadap data dari keempat periode tersebut dilakukan dengan tujuan dapat dibandingkan. Kesimpulan dari hasil statistik deskriptif ini merupakan suatu analisis sederhana dari data variabel penelitian sehingga tidak dapat digunakan sebagai kesimpulan secara umum untuk hasil penelitian ini. Untuk melihat hubungan antara variabel dependen dengan variabel independen maka diperlukan pengolahan data lebih lanjut melalui uji statistik yang diperlukan.

Berikut ini adalah hasil analisis deskriptif dari variabel-variabel independen dan dependen yang ada :

Tabel 4.3

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Struk_Modal 48 .167 .872 .50433 .176441 Struk_Aktiva 48 .005 .702 .35171 .184695 Ukuran_Perusahaan 48 10.760 19.052 14.47696 2.021495 Profitabilitas 48 -.112 .250 .09879 .069734 Kesem_Bertumbuh 48 .228 6.170 1.71275 1.346180 Valid N (listwise) 48

Sumber : Data diolah, 2013

Berdasarkan uji statistik deskriptif dapat diketahui perhitungan mengenai nilai minimum, maksimum, rata-rata, dan standar deviasi. Nilai minimum merupakan nilai terendah dari setiap variabel, sedangkan nilai maksimum merupakan nilai tertinggi dari setiap variabel penelitian. Nilai rata digunakan untuk melihat rata-rata setiap variabel yang diteliti, sedangkan standar deviasi merupakan sebaran data yang digunakan dalam penelitian. Hasil statistik deskriptif tersebut diperoleh dari hasil perhitungan 12 perusahaan yang bergerak pada industri manufaktur otomotif dan komponen yang terdaftar di BEI selama periode 2009 - 2012.

Variabel struktur aktiva pada tabel 4.3 diatas, hasil statistik deskriptif menunjukkan bahwa struktur aktiva memiliki nilai minimal sebesar 0,005 dan nilai maksimal sebesar 0,702. Nilai rata-rata sebesar 0,35171 dan nilai standar deviasi sebesar 0,184695. Semakin besar nilai dari variabel struktur aktiva maka menggambarkan semakin besar jumlah aset yang dapat dijadikan jaminan (collateral

value of asset) dalam hal ini adalah aset yang dimiliki oleh perusahaan dalam bentuk

fisik seperti bangunan, mesin atau tanah.

Variabel ukuran perusahaan pada tabel 4.3 diatas, hasil statistik deskriptif menunjukkan bahwa ukuran perusahaan memiliki nilai minimal sebesar 10,760 dan

nilai maksimal sebesar 19,052. Nilai rata-rata sebesar 14,47696 dan nilai standar deviasi sebesar 2.021495. Variabel ukuran perusahaan dapat mencerminkan besar atau kecilnya suatu perusahaan. Ukuran perusahaan bisa didasarkan pada total penjualan bersih, karena total penjualan bersih dipandang mampu memberikan gambaran yang jelas mengenai ukuran perusahaan. Semakin besar nilainya maka perusahaan tersebut dapat dikatakan semakin besar karena mempunyai penjualan bersih yang lebih banyak.

Variabel profitabilitas pada tabel 4.3 diatas, hasil statistik deskriptif menunjukkan bahwa profitabilitas memiliki nilai minimal sebesar -0,112 dan nilai maksimal sebesar 0,250. Nilai rata-rata sebesar 0,9879 dan nilai standar deviasi sebesar 0,69734. Variabel profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba. Semakin besar nilai dari variabel profitabilitas maka kemampuan perusahaan dalam menghasilkan keuntungan semakin baik.

Variabel kesempatan bertumbuh pada tabel 4.3 diatas, hasil statistik deskriptif menunjukkan bahwa kesempatan bertumbuh memiliki nilai minimal sebesar 0,228 dan nilai maksimal sebesar 6,170. Nilai rata-rata sebesar 1,71275 dan nilai standar deviasi sebesar 1,346180. Rasio MBV digunakan untuk mengukur kesempatan bertumbuh dari suatu perusahaan dengan membandingkan antara market price per

stock dengan book value per stock pada suatu perusahaan selama tahun buku yang

telah ditentukan. Semakin besar nilai dari variabel MBV (Kesempatan Bertumbuh) maka kemampuan perusahaan dalam melakukan pertumbuhan semakin besar.

Variabel struktur modal pada tabel 4.3 diatas, hasil statistik deskriptif menunjukkan bahwa struktur modal memiliki nilai minimal sebesar 0,167 dan nilai maksimal sebesar 0,872. Nilai rata-rata sebesar 0,50433 dan nilai standar deviasi sebesar 0,176441. Secara umum struktur modal atau financial leverage adalah

proporsi penggunaan utang oleh perusahaan sebagai modalnya atau menunjukkan seberapa besar aktiva perusahaan yang dibiayai dengan hutang. Semakin besar nilai dari variabel struktur modal yang diproksikan dengan DAR (Debt to Asset Ratio) maka semakin besar pula biaya yang dikeluarkan perusahaan dalam kemampuannya untuk mengembalikan biaya hutang melalui modal sendiri.

4.3 Analisis Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan dengan menggunakan uji normalitas, multikolineritas, autokorelasi dan heteroskedastisitas. Hasil pengujian yang baik akan menunjukkan model regresi yang memenuhi asumsi normalitas, bebas multikolineritas, tidak terjadi autokorelasi dan bebas heteroskedastisitas.

4.3.1 Uji Normalitas

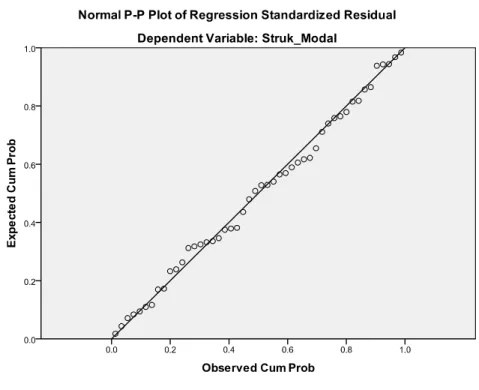

Uji normalitas digunakan untuk mengetahui apakah data dalam penelitian yang digunakan memiliki distribusi yang normal atau tidak. Data dalam penelitian ini menggunakan uji secara grafik yaitu uji normal P-P plot Regression Standadized

Residual dan One Sample Kolmogronov-Smirnov.

Pada grafik normal P-P Plot, data dikatakan normal jika memenuhi asumsi normalitas data yaitu menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Jika data jauh dari garis diagonal, maka model regresi dikatakan tidak berdistribusi normal.

Sedangkan pada uji normalitas dengan One Sample Kolmogronov-Smirnov, kriteria untuk mengetahui keputusan hasil uji ini adalah :

a. Jika nilai Sig atau signifikasi atau nilai probabilitas > 0.05 maka data tersebut terdistribusi secara normal.

b. Jika nilai Sig atau signifikasi atau nilai probabilitas < 0.05 maka data tersebut tidak terdistribus dengan normal.

Dapat dilihat pada gambar 4.1 pada grafik normal P-P Plot, dimana terlihat bahwa titik-titik disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal, yang menunjukkan indikasi bahwa data terdistribusi secara normal.

Gambar 4.1 Uji Normalitas dengan Grafik P-P Plot

Sumber : Data diolah, 2013

Uji normalitas dengan grafik seperti diatas dapat menyesatkan jika tidak hati-hati melihat dan menganalisis secara visual. Oleh sebab itu peneliti juga melakukan uji statistik dengan One Sample Kolgomorov-Smirnov untuk mengetahui apakah data telah terdistribusi secara normal atau tidak. Seperti terlihat pada Tabel 4.4 dibawah ini.

Tabel 4.4

Hasil Uji Normalitas dengan One Sample Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Struk_M odal Struk_Akti va Ukuran_Pe rusahaan Profitabilitas Kesem_B ertumbuh N 48 48 48 48 48

Normal Parametersa,b Mean .50433 .35171 14.47696 .09879 1.71275

Std. Deviation .176441 .184695 2.021495 .069734 1.346180

Most Extreme Differences Absolute .093 .088 .118 .092 .192

Positive .093 .069 .118 .092 .192

Negative -.091 -.088 -.085 -.064 -.135

Kolmogorov-Smirnov Z .641 .613 .818 .634 1.330

Asymp. Sig. (2-tailed) .805 .847 .515 .816 .058

a. Test distribution is Normal. b. Calculated from data. Sumber : Data diolah, 2013

Berdasarkan tabel diatas, diketahui bahwa seluruh variabel independen yaitu struktur aktiva, ukuran perusahaan, profitabilitas, dan kesempatan bertumbuh memiliki tingkat signifikasi yang lebih besar dari 0,05. Maka variabel-variabel tersebut memiliki distribusi normal. Begitu juga dengan variabel dependen yaitu struktur modal yang diproksikan dengan DAR (Debt to Asset Ratio) memiliki tingkat signifikasi lebih besar dari 0,05. Hal ini berarti variabel struktur modal juga memiliki distribusi data normal.

4.3.2 Uji Multikolineritas

Uji multikolineritas digunakan untuk mengetahui ada atau tidaknya hubungan atau korelasi antar variabel independen (bebas) didalam model regresi. Model regresi yang baik seharusnya tidak terjadi gejala multikolineritas, karena gejala ini menyebabkan kesalahan standar estimasi akan cenderung meningkat. Penelitian ini

menggunakan Variance Inflation Factor (VIF) untuk mendeteksi adanya multikolineritas. Hasil pada uji ini dapat dilihat pada tabel 4.5 dengan melihat VIF dan nilai tolerance yang dihasilkan melalui pengujian SPSS.

Kriteria untuk mengetahui hasil pada uji multikolineritas adalah : a. Jika VIF < 10, maka tidak ada multikolineritas.

b. Jika VIF > 10, maka terjadi multikolineritas.

Berikut merupakan tabel dari hasil pengujian multikolineritas, yaitu :

Tabel 4.5

Hasil Uji Multikolineritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) .207 .192 1.077 .288

Struk_Aktiva -.029 .140 -.030 -.208 .836 .720 1.390 Ukuran_Perusahaan .031 .016 .357 1.930 .040 .451 2.218 Profitabilitas -1.623 .372 -.642 -4.359 .000 .711 1.406 Kesem_Bertumbuh .010 .024 .076 .407 .686 .441 2.266 a. Dependent Variable: Struk_Modal

Sumber :Data diolah, 2013

Berdasarkan tabel 4.5 diatas, dapat diketahui bahwa variabel struktur aktiva memiliki nilai VIF < 10 yaitu sebesar 1,230 sehingga dapat dikatakan tidak ada multikolineritas. Variabel ukuran perusahaan memiliki nilai VIF < 10 yaitu sebesar 1,859 sehingga dapat dikatakan tidak ada multikolineritas. Variabel profitabilitas memiliki nilai VIF < 10 yaitu sebesar 1,365 yang berarti tidak ada multikolineritas. Variabel kesempatan bertumbuh memiliki nilai VIF < 10 yaitu sebesar 1,911 sehingga tidak ada multikolineritas. Kesimpulan yang diambil dari hasil uji

multikolineritas yaitu tidak terjadi adanya multikolineritas pada masing-masing variabel yang diteliti pada penelitian ini.

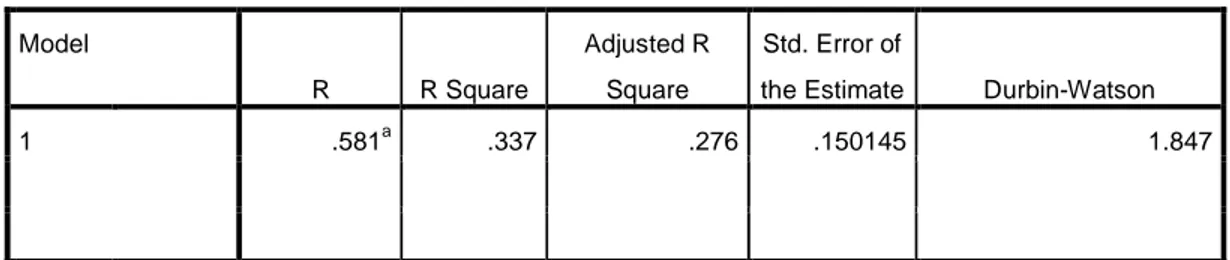

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara residual pada suatu pengamatan dengan pegamatan lain pada model regresi. Uji autokorelasi dapat dilakukan dengan menggunakan uji

Durbin-Watson (DW) yaitu dengan melihat koefisien korelasi DW dengan ketentuan

sebagai berikut:

a. Bahwa nilai DW terletak diantara batas atas atau upper bound (du) dan (4-dl), maka koefisien autokorelasi sama dengan nol berarti tidak ada auto korelasi positif.

b. Bahwa nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar dari nol berarti ada autokorelasi positif.

c. Bahwa nilai DW lebih besar daripada batas bawah atau lower bound (4-dl), maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan. Dengan jumlah data observasi (n) sebanyak 48 dan variabel independen (k) sebanyak 4, maka berdasarkan pada tabel Durbin Watson, diperoleh nilai dL = 1,362 dan nilai dU = 1,720, maka 1,720 < 1,847 < 2,279, berarti terdapat diantara batas atas (dU) dan 4-(dU). Kesimpulan mengenai hasil uji autokorelasi adalah model

regresi yang digunakan dalam penelitian menunjukkan bahwa tidak terdapat masalah autokorelasi. Seperti terlihat pada tabel 4.6 dibawah ini.

Tabel 4.6 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson

1 .581a .337 .276 .150145 1.847

a. Predictors: (Constant), Kes_Bertumbuh, Struktur_Aktiva, Profitabilitas, Ukuran_Perusahaan b. Dependent Variable: Struk_Modal

Sumber : Data diolah, 2013

4.3.4 Uji Heteroskedastisitas

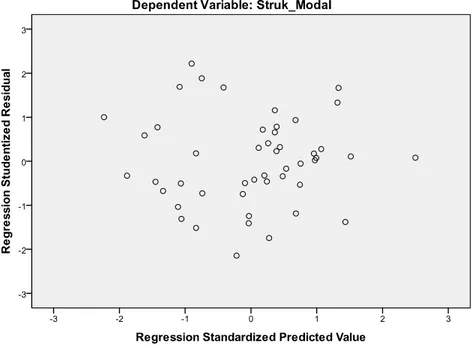

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam satu pengamatan ke pengamatan lain dalam sebuah model regresi berganda terjadi ketidaksamaan varians. Jika varians dalam suatu pengamatan ke pengamatan lain sama atau tetap, maka disebut homokedasitas. Dan jika varians berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Dalam penelitian ini, uji heteroskedastisitas menggunakan scatterplot seperti terlihat pada gambar 4.2 dibawah.

Kriteria untuk mengetahui hasil pada uji heteroskedastisitas adalah :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik menyebar ditas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.2 Uji Heteroskedastisitas dengan Scatterplot

Sumber : Data diolah, 2013

Dari gambar 4.2 diatas, dapat dilihat bahwa seberan titik terjadi secara acak dan tidak membentuk suatu pola tertentu serta titik-titik menyebar diatas diatas dan dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi yang digunakan.

4.4 Pengujian Hipotesis

Berdasarkan hasil uji asumsi klasik, yaitu uji normalitas, multikolineritas, autokorelasi dan heteroskedastisitas yang telah dilakukan dengan model regresi linier berganda dalam penelitian ini menunjukkan bahwa model regresi linear tersebut memenuhi syarat normalitas, tidak terjadi autokorelasi, bebas multikolinieritas, dan

tidak terjadi heteroskedastisitas. Oleh karena itu, model regresi linier berganda layak untuk digunakan dalam penelitian ini.

Pengujian hipotesis akan dilakukan dengan cara melakukan analisis linear berganda untuk mengetahui pengaruh variabel-variabel independen terhadap variabel dependen melalui uji t dan uji f. Hipotesis dalam penelitian ini bertujuan untuk mengetahui pengaruh Struktur aktiva, ukuran perusahaan, profitabilitas, dan kesempatan bertumbuh terhadap struktur modal. Pengujian hipotesis dilakukan dengan meregresikan model regresi linear berganda, sebagai berikut :

Y=α+β1X1+β2X2+β3X3+β4X4+e Keterangan:

Y : Debt to Asset Ratio

α : Konstanta

β1, β2, β3, β4 : Koefisien perubahan nilai X1 : Struktur aktiva

X2 : Ukuran perusahaan X3 : Profitabilitas

X4 : Kesempatan bertumbuh

e : Variabel residual (tingkat kesalahan)

4.4.1 Intepretasi Model Regresi

Koefisien regresi dari model regresi dan pengaruh masing-masing variabel independen terhadap variabel dependen dalam penelitian ini dapat dilihat pada tabel dibawah ini:

Tabel 4.7 Model Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .207 .192 1.077 .288 Struk_Aktiva -.029 .140 -.030 -.208 .836 Ukuran_Perusahaan .031 .016 .357 1.930 .040 Profitabilitas -1.623 .372 -.642 -4.359 .000 Kesem_Bertumbuh .010 .024 .076 .407 .686

a. Dependent Variable: Struk_Modal Sumber : Data diolah, 2013

Berdasarkan tabel 4.7 persamaan regresi linear berganda adalah sebagai berikut :

Y = 0,207 – 0,029Struk_Aktiva + 0,31Ukuran_Perusahaan – 1,623Profitabilitas + 0,010Kesem_Bertumbuh

Angka-angka pada persamaan di atas dapat dijelaskan sebagai berikut :

a. Nilai a (konstanta) sebesar 0,207, artinya, jika variabel independen dalam penelitian ini diabaikan atau bernilai nol, maka nilai variabel dependen atau struktur modal bernilai 0,207

b. Nilai koefisien regresi variabel struktur aktiva (X1) bernilai negatif, yaitu – 0,029. Jadi, setiap peningkatan struktur aktiva 1 (satu) satuan maka akan menurunkan struktur modal sebesar 0,029 dengan asumsi variabel lain bernilai tetap.

c. Nilai koefisien regresi variabel ukuran perusahaan (X2) bernilai positif, yaitu sebesar 0,031. Jadi, setiap peningkatan ukuran perusahaan 1 (satu) satuan

maka akan meningkatkan struktur modal sebesar 0,031 dengan asumsi variabel lain bernilai tetap.

d. Nilai koefisien regresi variabel profitabilitas (X3) bernilai negatif, yaitu sebesar -1,623. Jadi, setiap peningkatan profitabilitas 1 (satu) satuan maka akan menurunkan struktur modal sebesar 1,623 dengan asumsi variabel lain bernilai tetap.

e. Nilai koefisien regresi variabel kesempatan bertumbuh (X4) bernilai positif, yaitu sebesar 0,010. Jadi, setiap peningkatan ukuran perusahaan 1 (satu) satuan maka akan meningkatkan struktur modal sebesar 0,010 dengan asumsi variabel lain bernilai tetap.

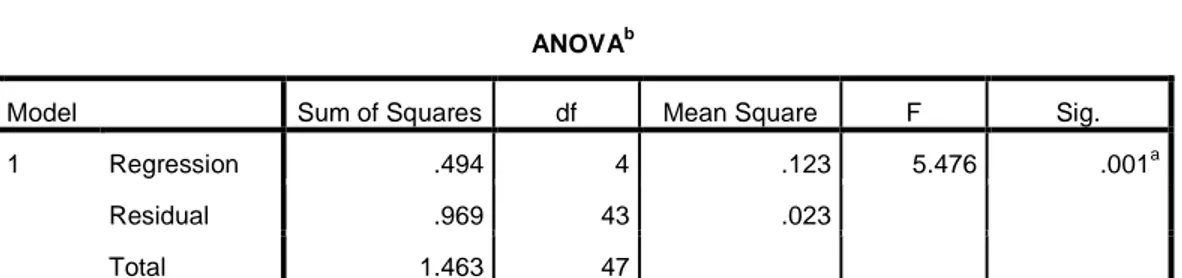

4.4.2 Uji Regresi Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel independen (struktur aktiva, ukuran perusahaan, profitabilitas dan kesempatan bertumbuh) secara simultan berpengaruh signifikan terhadap variabel dependen (struktur modal). Dasar pengambilan keputusan ini dilakukan dengan cara melihat nilai sig pada tabel, apabila sig < 0,05 maka semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Berikut ini adalah tabel 4.8 hasil pengujian uji F.

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .494 4 .123 5.476 .001a

Residual .969 43 .023

Total 1.463 47

a. Predictors: (Constant), Kesem_Bertumbuh, Struk_Aktiva, Profitabilitas, Ukuran_Perusahaan b. Dependent Variable: Struk_Modal

Sumber : Data dioleh, 2013

Hipotesis :

Ho : variabel-variabel independen secara simultan tidak memiliki pengaruh terhadap variabel dependen.

Ha : variabel-variabel independen secara simultan memiliki pengaruh terhadap variabel dependen.

Dari tabel 4.8 dapat diketahui bahwa nilai Sig sebesar 0,001 lebih kecil dari 0,05 maka Ho ditolak. Hal ini menjelaskan bahwa variabel-variabel independen secara simultan memiliki pengaruh terhadap variabel dependen.

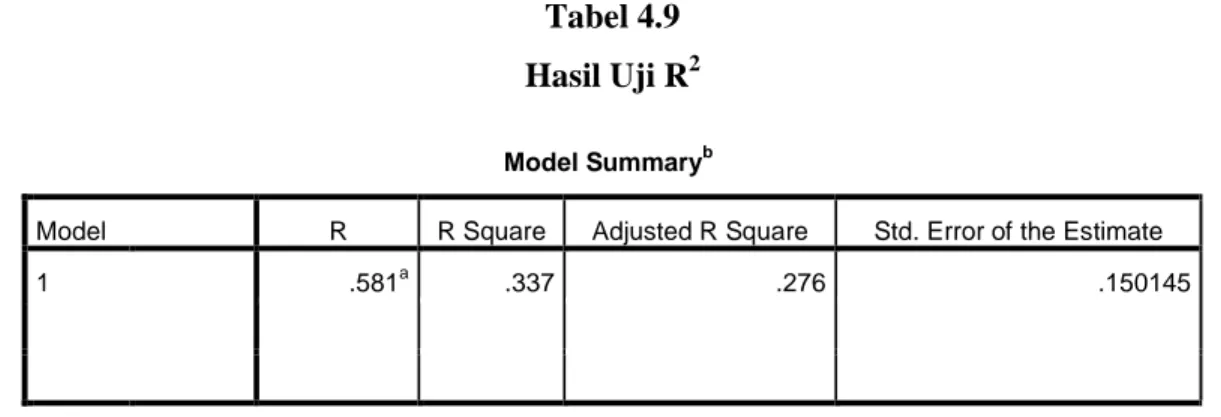

4.4.3 Uji Coefficient Multiple Determination (R2)

Uji R2 digunakan untuk mengetahui seberapa besar hubungan dari beberapa variabel dalam pengertian yang jelas. Nilai koefisien regresi berganda berada antara 0 sampai 1. Semakin besar nilai R2 berarti menunjukkan bahwa semakin besar kemampuan variabel bebas menjelaskan perubahan pada variabel terikat. Berikut merupakan tabel hasil uji R2.

Tabel 4.9 Hasil Uji R2

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .581a .337 .276 .150145

a. Predictors: (Constant), Kes_Bertumbuh, Struktur_Aktiva, Profitabilitas, Ukuran_Perusahaan b. Dependent Variable: Struktur_Modal

Sumber : Data diolah, 2013

Pada tabel model summary, maka diperoleh nilai Adjusted R Square adalah sebesar 0,276, hal ini menunjukkan 27,6% variabel struktur modal mampu dijelaskan oleh variabel struktur aktiva, ukuran perusahaan, profitabilitas dan kesempatan bertumbuh. Sedangkan 72,4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.4.4 Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui apakah variabel independen secara parsial mempunyai pengaruh terhadap variabel dependen.

Perumusan hipotesis uji t adalah :

Ho : Tidak terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

Ha : Terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

Dengan tingkat signifikansi (5%), maka kriteria pengujian adalah sebagai berikut: a. Apabila nilai signifikansi t < 0.05, maka Ho ditolak, artinya terdapat pengaruh

b. Apabila nilai signifikansi t > 0.05, maka Ho diterima, artinya tidak ada pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Tabel 4.10 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .207 .192 1.077 .288 Struk_Aktiva -.029 .140 -.030 -.208 .836 Ukuran_Perusahaan .031 .016 .357 1.930 .040 Profitabilitas -1.623 .372 -.642 -4.359 .000 Kesem_Bertumbuh .010 .024 .076 .407 .686

a. Dependent Variable: Struk_Modal

Sumber : Data dioleh, 2013

Berdasarkan hasil uji t pada tabel 4.8 diatas maka dapat diambil keputusan : 1. Struktur aktiva

Pada tabel 4.8 diatas dapat diketahui nilai Sig. pada struktur aktiva adalah sebesar 0.836. Ini berarti bahwa nilai Sig. hitung lebih besar dari 0,05 atau 0,836 > 0,05. Dengan demikian Ho diterima, artinya tidak terdapat pengaruh signifikan antara variabel struktur aktiva terhadap struktur modal.

2. Ukuran perusahaan

Pada tabel 4.8 diatas dapat diketahui nilai Sig. pada ukuran perusahaan adalah sebesar 0,040. Ini berarti bahwa nilai Sig. hitung lebih kecil dari 0,05 atau 0,40 < 0,05. Dengan demikian Ho ditolak, artinya terdapat pengaruh signifikan antara variabel ukuran perusahaan terhadap struktur modal.

3. Profitabilitas

Pada tabel 4.8 diatas dapat diketahui nilai Sig. pada profitabilitas adalah sebesar 0,000. Ini berarti bahwa nilai Sig. hitung lebih kecil dari 0,05 atau 0,000 < 0,05. Dengan demikian Ho ditolak, artinya terdapat pengaruh signifikan antara variabel profitabilitas terhadap struktur modal.

4. Kesempatan bertumbuh

Pada tabel 4.8 diatas dapat diketahui nilai Sig. pada kesempatan bertumbuh adalah sebesar 0,686. Ini berarti bahwa nilai Sig. hitung lebih besar dari 0,05 atau 0,686 > 0,05. Dengan demikian Ho diterima, artinya tidak terdapat pengaruh signifikan antara variabel kesempatan bertumbuh terhadap struktur modal.

4.5 Analisis Hasil Penelitian

4.5.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal

Berdasarkan pengujian hipotesis secara parsial melalui uji t, maka didapatkan nilai dari signifikasi yang lebih besar daripada 0,05, maka hasil penelitian ini menunjukkan bahwa kesempatan bertumbuh tidak mempunyai pengaruh negatif dan signifikan terhadap struktur modal, hal ini berarti Ha1 ditolak.

Tidak dapat dapat diterimanya hipotesis Ha1 yang menyatakan adanya pengaruh negatif antara struktur aktiva dengan struktur modal, hal ini disebabkan karena struktur aktiva perusahaan yang dapat dilihat melalui perbandingan aset tetap perusahaan dan total aset perusahaan menjadi faktor yang mempengaruhi keputusan akan struktur modal perusahaan yang diambil manajemen. Semakin besar jumlah aset tetap yang dimiliki perusahaan, maka akan semakin besar pula kemampuan

perusahaan untuk menjamin pinjamannya melaui pendanaan eksternal, yang berpotensi untuk meningkatkan hutang perusahaan.

Hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan Harjanti et al (2007) serta Sen dan Eda (2008), yang menyatakan adanya pengaruh negatif antara struktur aktiva dengan struktur modal serta penelitian ini konsisten dengan penelitian yang dilakukan oleh Hadianto (2008) yang menyatakan tidak adanya pengaruh negatif antara struktur aktiva dengan struktur modal.

4.5.2 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif terhadap struktur modal, hal ini berarti Ha2 diterima. Ukuran perusahaan berpengaruh terhadap keputusan manajemen perusahaan dalam menyusun struktur modal perusahaan tersebut. Hasil tersebut tidak konsisten dengan penelitian sebelumnya yang telah dilakukan oleh Hadianto (2008), yang menjelaskan bahwa ukuran perusahaan mempunyai pengaruh negatif terhadap struktur modal Bagi perusahaan besar, pertimbangan biaya menerbitkan ekuitas di pasar modal yang cukup murah dan rendahnya tingkat asimetri informasi yang terjadi. Apabila hal ini terealisasi maka akan menjadikan proporsi kepemilikan ekuitas menjadi lebih besar dari pada hutang. Dengan demikian komposisi hutang dalam struktur modal akan berubah menjadi lebih kecil (Hadianto, 2008). Adanya perbedaan hasil dengan penelitian sebelumnya dimungkinkan karena perbedaan data yang diteliti, baik dari tahun penelitian, jumlah sampel dan jenis sampel.

Hasil penelitian ini konsisten dengan penelitian Nurmadi (2012) serta Harjanti et al (2007) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Semakin besar perusahaan maka semakin besar pula

kebutuhan perusahaan akan modal yang untuk operasional perusahaan. Para investor juga berharap, semakin besar perusahaan, semakin kecil pula terjadinya informasi asimetri yang terjadi, karena adanya informasi yang lebih terbuka yang dilakukan oleh perusahaan-perusahaan besar, misalnya terhadap laporan keuangannya, sehingga memudahkan para investor untuk memperoleh informasi yang diinginkan. Di sisi lain, kreditor seperti pihak perbankan juga lebih mudah memberikan pinjaman kepada perusahaan besar dengan asumsi perusahaan yang lebih besar lebih stabil dalam menjamin pinjamannya dibanding dengan perusahaan kecil. Hal ini menyebabkan perusahaan-perusahaan besar lebih mudah untuk memperoleh hutang atau pinjaman yang mereka butuhkan dalam struktur modal perusahaannya.

4.5.3 Pengaruh Profitabilitas Terhadap Struktur Modal

Hasil penelitian ini menunjukkan bahwa profitabilitas mempunyai pengaruh negatif dan signifikan terhadap struktur modal, hal ini berarti Ha3 diterima. Profitabilitas tidak memiliki pengaruh yang besar terhadap keputusan manajemen perusahaan dalam menyusun struktur modal perusahaan tersebut. Hasil tersebut tidak konsisten dengan penelitian sebelumnya yang telah dilakukan oleh Hadianto (2008) dan Nurmadi (2012), yang menjelaskan bahwa profitabilitas mempunyai pengaruh positif terhadap struktur modal. Profitabilitas diprediksikan memiliki pengaruh positif terhadap struktur modal karena perusahaan yang memiliki profit akan menggunakan lebih banyak hutang untuk mendapatkan keuntungan yang lebih besar dari pengurangan pajak (Hadianto, 2008).

Hasil penelitian ini mendukung penelitian yang telah dilakukan sebelumnya oleh Harjanti et al (2007) serta Kartini dan Tulus (2008) yang menyatakan bahwa profitabilitas mempunyai pengaruh negatif terhadap struktur modal perusahaan.

Perbedaan juga terdapat dari teori-teori pendukung, tergantung dari cara pandang perusahaan melalui manajemennya dalam pendanaan struktur modal perusahaan tersebut. Teori pecking order memprediksi terdapat hubungan yang negatif antara profitabilitas dan struktur modal karena perusahaan dengan tingkat keuntungan yang besar memiliki sumber pendanaan internal yang lebih besar pula dan memiliki kebutuhan untuk pembiayaan investasi melalui pendanaan eksternal yang lebih kecil. Sebaliknya, teori trade-off memprediksi hubungan positif antara profitabilitas dengan struktur modal karena perusahaan yang memiliki profit akan menggunakan lebih banyak hutang untuk mendapatkan keuntungan yang lebih besar dari pengurangan pajak (Nurmadi, 2012).

4.5.4 Pengaruh Kesempatan Bertumbuh Terhadap Struktur Modal

Berdasarkan pengujian hipotesis secara parsial melalui uji t, maka didapatkan nilai dari signifikasi yang lebih besar daripada 0,05, maka hasil penelitian ini menunjukkan bahwa kesempatan bertumbuh tidak mempunyai pengaruh positif dan signifikan terhadap struktur modal, hal ini berarti Ha4 ditolak. Kesempatan bertumbuh tidak memiliki pengaruh yang besar terhadap keputusan manajemen perusahaan dalam menyusun struktur modal perusahaan tersebut. Variabel kesempatan bertumbuh belum diuji oleh penelitian sebelumnya yang dilakukan oleh Hadianto (2008).

Tingkat pertumbuhan perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan mempergunakan hutang sebagai sumber pembiayaannya karena pertumbuhan perusahaan merupakan kemampuan perusahaan dalam meningkatkan ukurannya. Di sisi lain, peluang perusahaan untuk dapat bertumbuh konstan tidak dapat diukur secara pasti. Indikator-indikator untuk menghitung pertumbuhan

perusahaan hanya dapat memprediksi nilai dari pertumbuhan perusahaan itu tetapi tidak dapat memastikan komposisi struktur modal atau pendanaan yang optimal dalam perusahaan.