BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian pengaruh perubahan arus kas dan perubahan laba akuntansi terhadap return saham pada perusahaan yang terdaftar Jakarta Islamic Index (JII) membutuhkan kajian teori sebagai berikut :

1. Signaling Theory

Menurut Connelly, dkk (2011) Signaling theory is useful for describing behavior when two parties (individuals or organizations)

have access to different information. Typically, one party, the sender,

must choose whether and how to communicate (or signal) that

information, and the other party, the receiver, must how to interpret

masa lalu, saat ini maupun keadaaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat, dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam mengambil keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman tersebut sebagai sinyal baik bagi investor, maka investor akan menanamkan sahamnya diperusahaan.

prospeknya dimasa yang akan datang, dibanding dengan pihak eksternal (Meythi dan Hartono, 2012).

Asimetri informasi dapat diminimalkan dengan mengungkapkan informasi sebanyak-banyaknya. Informasi yang diungkapkan diharapkan adalah informasi yang menunjukkan kondisi perusahaan yang sebenarnya. Pelaporan arus kas, selain laporan lainnya, merupakan salah satu usaha untuk meminimalkan asimetri informasi. Laporan arus kas dapat dijadikan informasi alternatif dalam menilai kinerja dan prospek perusahaan, pada saat laba mempunyai peluang besar untuk tersentuh praktek manipulasi. Jika melihat pentingnya pelaporan arus kas diharapkan akan bereaksi oleh pasar (Meythi dan Hartono, 2012).

2. Laporan Arus Kas

Kas merupakan konsep dana yang paling berguna, karena keputusan para investor, kreditor dan pihak lainnya terfokus pada penilaian arus kas di masa datang. Perusahaan akan memanfaatkan kas menganggur dengan menanamkannya pada investasi jangka pendek yang sangat likuid (Prastowo dan Juliaty, 2002).

mengklasifikasikan arus kas tersebut menurut aktivitas operasi, investasi dan pendanaan. Penyajian arus kas menurut ketiga klasifikasi tersebut dilakukan dengan cara yang paling sesuai dengan karakteristik bisnis suatu perusahaan (Prastowo dan Juliaty, 2002).

a. Arus kas dari aktivitas operasi

Aktivitas operasi adalah aktivitas penghasilan utama pendapatan perusahaan dari aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Arus kas dari aktivitas operasi mencakup semua efek kas dari setiap transaksi atau kejadian yang merupakan komponen penentuan laba bersih, seperti penerimaan kas dari penjualan barang dagangan, pembayaran kas pembelian kepada supplier, dan pembayaran gaji karyawan perusahaan (Prastowo dan Juliaty, 2002).

Menurut (Harahap, 2007) semua transaksi dengan laba yang dilaporkan dalam laporan laba/rugi dikelompokkan dalam golongan ini. Demikian juga arus kas masuk lainnya yang berasal dari kegiatan operasional, misalnya :

a) Penerimaan dari langganan b) Penerimaan dari piutang bunga c) Penerimaan dividen

a) Kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual

b) Bunga yang dibayarkan atas utang perusahaan c) Pembayaran pajak penghasilan

d) Pembayaran gaji

b. Arus kas dari aktivitas investasi

Aktivitas investasi adalah aktivitas perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) dan investasi yang tidak termasuk dalam pengertian penjualan aktiva tetap dan pengeluaran kas untuk pembelian mesin produksi (Prastowo dan Juliaty, 2002).

Menurut (Harahap, 2007) di sini dikelompokkan transaksi yang berhubungan dengan perolehan fasilitas investasi dan nonkas lainnya yang digunakan oleh perusahaan. Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil atau penjualan.

Arus kas yang diterima misalnya dari: a) Penjualan aktiva tetap

b) Penjualan surat berharga yang berupa investasi

c) Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini merupakan kegiatan investasi)

Arus kas keluar dari kegiatan ini misalnya adalah: a) Pembayaran untuk mendapatkan aktiva tetap b) Pembelian investasi jangka panjang

c) Pemberian pinjaman pada pihak lain

d) Pembayaran untuk aktiva lain yang digunakan dalam kegiatan produktif seperti hak paten (tidak termasuk persediaan yang merupakan persediaan operasional).

Transaksi yang berkaitan dengan aktiva lain-lain juga dapat disamakan dengan aktiva tetap.

c. Arus kas dari aktivitas pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan komposis kewajiban (hutang) jangka panjang dan modal (ekuitas perusahaan) Arus kas dari aktivitas pendanaan antara lain mencakup penerimaan kas dari penerbitan saham baru, dan pengeluaran kas untuk pembayaran utang jangka panjang (Prastowo dan Juliaty, 2002).

Menurut (Harahap, 2007) kelompok arus kas pembiayaan menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk oprasinya.Dalam kategori ini, arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

a) Pengeluaran saham b) Pengeluaran wesel c) Pengeluaran obligasi

d) Pengeluaran surat utang hipotek, dan lain-lain.

Arus kas keluar misalnya :

a) Pembayaran dividen dan pembagian lainnya yang diberikan kepada pemilik

b) Pembelian saham pemilik (treasury stock)

c) Pembayaran utang pokok dana yang dipinjam (tidak termasuk

bunga karena dianggap sebagai kegiatan operasi). 3. Laba Akuntansi

(Harahap, 2011) menurut akuntansi yang dimaksud dengan laba akuntansi adalah perbedaan antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut. Menurut Belkaoui (Harahap, 2011) definisi tentang laba itu mengandung lima sifat berikut.

1) Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu timbulnya hasil biaya untuk mendapatkan hasil tersebut. 2) Laba akuntansi didasarkan pada postulat “periodic” laba itu,

artinya merupakan prestasi perusahaan itu pada periode tertentu. 3) Laba akuntansi didasarkan pada prinsip revenue yang memerlukan

4) Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5) Laba akuntansi didasarkan pada prinsip matching artinya hasil

dikurangi biaya yang diterima/dikeluarkan dalam periode yang sama.

Most (Harahap, 2011) menambahkan ciri-ciri laba akuntansi sebagai berikut.

1) Laba akuntansi menggunakan konsep periodik.

2) Laba akuntansi diperluas bukan hanya transaksi dan termasuk seluruh nilai fenomena dan periode yang dapat diukur.

3) Laba akuntansi mengizinkan agregasi ke dalam kategori berupa input dan output.

4) Oleh karena itu, perbandingan input dan output akan menghasilkan

sisa.

5) Dengan demikian, mayoritas mereka yang berkepentingan terhadap angka itu dapat menggunakannya untuk berbagai tujuan.

Beberapa kebaikan dari konsep laba akuntansi adalah sebagai berikut.

1) Dapat terus-menerus ditelusuri dan diuji.

3) Memenuhi prinsip conservatisme, karena yang diakui hanya laba yang direalisasi dan tidak memperhatikan perubahan nilai.

4) Dapat dijadikan sebagai alat control oleh manajemen dalam melaksanakan fungsi-fungsi manajemen.

4. Return Saham Syariah

Investasi merupakan penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu. Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara maupun dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lainnya (Hartono, 2009).

terjadi likudasi. Akan tetapi, saham preferen tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa.

Menurut Hartono (2009) return merupakan hasil yang diperoleh dari investasi. Return dibedakan menjadi dua yaitu return realisasi dan return ekspektasi. Return realisasi merupakan return yang telah terjadi berupa capital gain. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang yang berupa dividen. Menurut Yocelyn dan Christiawan (2012) return saham merupakan pendapatan yang berhak diperoleh investor karena menginvestasikan dananya. Return saham merupakan tingkat keuntungan atau pendapatan yang diperoleh dari investasi surat berharga saham. Return memungkinkan investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Seorang investor yang rasional akan sangat memperhatikan hasil pengembalian saham karena return saham merupakan salah satu indikator untuk mengetahui keberhasilan suatu investasi.

Return saham dapat diukur dengan mengurangi harga saham periode sekarang (t) dengan harga saham periode sebelumnya (t-1) dibagi dengan harga saham periode sebelumnya (t-1) atau dihitung dengan rumus sebagai berikut (Ahmad, 2004):

[

Keterangan :

Ri = Return saham i

P(t) = Harga saham i pada periode t

P(t-1) = Harga saham i pada periode t-1

5. JII

(Hartono, 2009) Jakarta Islamic Index (JII) dibuat oleh BEI bekerjasama dengan PT Danareksa Investment Management. JII menggunakan basis tanggal Januari 1995 dengan nilai awal sebesar 100. JII diperbaharui tiap 6 bulan sekali, yaitu pada awal bulan Januari dan Juli.

JII merupakan indeks yang berisi dengan 30 saham perusahaan syariah yang memenuhi kriteria investasi berdasarkan Syariah Islam, dengan prosedur sebagai berikut ini :

a. Saham dipilih harus sudah tercatat paling tidak 3 bulan terakhir, kecuali saham yang termasuk dalam 10 kapitalisasi besar.

b. Mempunyai rasio utang terhadap aktiva tidak lebih dari 90% di laporan keuangan tahunan atau tengah tahun.

c. Dari yang masuk kriteria nomer 1 dan 2, dipilih 20 saham dengan

urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

d. Kemudian dipilih 30 saham dengan urutan tingkat likuiditas rata-rata nilai perdagangan regular selama satu tahun terakhir.

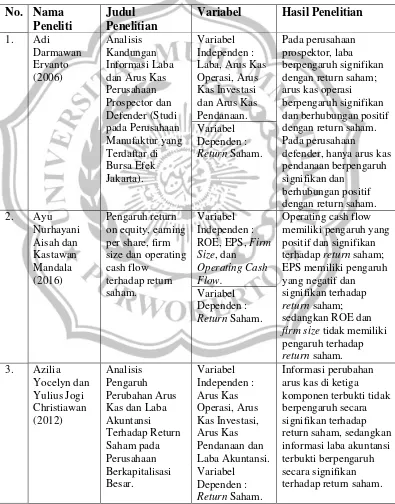

B. Hasil Penelitian Terdahulu

sampel perusahaan, memperoleh hasil bahwa variabel laba akuntansi berpengaruh signifikan terhadap return saham. Sementara variabel perubahan arus kas operasi, arus kas investasi dan arus kas pendanaan tidak berpengaruh secara signifikan terhadap return saham.

Menurut penelitian Faisal, dkk (2013) arus kas operasi secara parsial berpengaruh positif terhadap return saham pada perusahaan manufaktur di BEI. Putra dan Widyaningsih (2016) meneliti 12 perusahaan sektor pertambangan di BEI memperoleh hasil yaitu arus kas operasi, arus kas investasi, arus kas pendanaan dan laba akuntansi berpengaruh positif terhadap return saham. Aini (2009) meneliti tentang pengaruh laba dan komponen arus kas terhadap return saham (studi empiris pada perusahaan terdaftar di BEI periode 2007-2009) memperoleh hasil bahwa laba akuntansi dan komponen arus kas secara stimultan berpengaruh signifikan tehadap return saham; secara parsial laba akuntansi, arus kas investasi dan arus kas pendanaan berpengaruh positif signifikan terhadap return saham; sedangkan arus kas operasi tidak berpengaruh signifikan terhadap return saham.

berpengaruh positif dan signifikan terhadap return saham. Ernayani dan Robiyanto (2016) meneliti pada perusahaan industri kimia dasar menemukan bahwa operating cash flow dan investment cash flow secara parsial berpengaruh terhadap return saham; financiang cash flow tidak berpengaruh terhadap return saham.

Cash Flow Ratio tidak berpengaruh signifikan terhadap stock return pada 175 perusahaan di HOSE (Ghi, 2015). Sementara penelitian Aisah dan Mandala (2016) memperoleh hasil bahwa operating cash flow berpengaruh positif signifikan terhadap return saham pada perusahaan Indeks Kompas 100 periode 2011-2015. Menurut Haryanto (2012) laba akuntansi tidak berpengaruh terhadap return saham. Penelitian Kristanto dan Sumani (2015) memperoleh hasil yaitu arus kas operasi tidak berpengaruh signifikan terhadap return saham, laba akuntansi tidak berpengaruh signifikan terhadap return saham.

laba berpengaruh signifikan dan berhubungan positif dengan return saham. Arus kas operasi berpengaruh signifikan dan berhubungan positif dengan return saham. Pada perusahaan defender, hanya arus kas pendanaan berpengaruh signifikan dan berhubungan positif dengan return saham.

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Nama Peneliti

Judul Penelitian

Variabel Hasil Penelitian

1. Adi

Darmawan Ervanto (2006) Analisis Kandungan Informasi Laba dan Arus Kas Perusahaan Prospector dan Defender (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta). Variabel Independen : Laba, Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan.

Pada perusahaan prospektor, laba berpengaruh signifikan dengan return saham; arus kas operasi berpengaruh signifikan dan berhubungan positif dengan return saham. Pada perusahaan

defender, hanya arus kas pendanaan berpengaruh signifikan dan

berhubungan positif dengan return saham. Variabel

Dependen : Return Saham.

2. Ayu

Nurhayani Aisah dan Kastawan Mandala (2016) Pengaruh return on equity, earning per share, firm size dan operating cash flow

terhadap return saham.

Variabel Independen : ROE, EPS, Firm Size, dan

Operating Cash Flow.

Operating cash flow memiliki pengaruh yang positif dan signifikan terhadap return saham; EPS memiliki pengaruh yang negatif dan signifikan terhadap return saham; sedangkan ROE dan firm size tidak memiliki pengaruh terhadap return saham. Variabel

Dependen : Return Saham.

3. Azilia

Yocelyn dan Yulius Jogi Christiawan (2012) Analisis Pengaruh Perubahan Arus Kas dan Laba Akuntansi Terhadap Return Saham pada Perusahaan Berkapitalisasi Besar. Variabel Independen : Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan dan Laba Akuntansi. Informasi perubahan arus kas di ketiga komponen terbukti tidak berpengaruh secara signifikan terhadap return saham, sedangkan informasi laba akuntansi terbukti berpengaruh secara signifikan terhadap return saham. Variabel

4. Carolina Margareth Haryanto (2012) Pengaruh Relevansi Laba Akuntansi Terhadap Return Saham dengan Risiko Perusahaan dan Leverage sebagai Variabel Pemoderasi pada Perusahaan Manufaktur di BEI Variabel Independen : Laba Akuntansi

Laba akuntansi tidak berpengaruh terhadap return saham; Risiko perusahaan secara signifikan

memperlemah

perngaruh relevansi laba akuntansi terhadap return saham, leverage tidak mampu

menjelaskan pengaruh relevansi laba akuntansi terhadap harga saham. Variabel moderasi : Risiko Perusahaan dan Leverage Variabel Dependen : Return Saham.

5. Faisal, Zuarni dan Cut Delsi Hasrina (2013)

Pengaruh Price Earning Ratio dan Arus Kas Operasi terhadap Return Saham.

Variabel Independen : PER dan Arus Kas Operasi

Secara stimultan variabel PER dan arus kas operasi berpengaruh terhadap return saham. Secara parsial Price Earning Ratio (PER) berpengaruh terhadap return saham,

sedangkan arus kas operasi berpengaruh positif terhadap return saham.

Variabel Dependen : Return Saham.

6. Haris

Kristanto dan Sumani (2015) Pengaruh Perubahan Arus Kas Operasi, Laba Akuntansi, Suku Bunga, Dan Inflasi Terhadap Return Saham. Variabel Independen : Arus Kas Operasi, Laba Akuntansi, Suku Bunga, dan Inflasi.

Arus kas operasi tidak berpengaruh signifikan terhadap return saham, laba akuntansi tidak berpengaruh signifikan terhadap return saham, suku bunga berpengaruh signifikan terhadap return saham dan inflasi berpengaruh signifikan terhadap return saham. Variabel

Dependen : Return Saham.

7. Nur Aini

(2009) Pengaruh Laba dan Komponen Arus Kas Terhadap Return Saham (studi Empiris pada Perusahaan Terdaftar di BEI

Variabel Independen : Laba Akuntansi, Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan.

periode 2007-2009) Variabel Dependen : Return Saham. pendanaan berpengaruh positif signifikan terhadap return saham; sedangkan arus kas operasi tidak

berpengaruh signifikan terhadap return saham.

8 Luluk Ilmida,

Maheni Ika Sari dan Seno Sunowo (2016)

Pengaruh Perubahan Arus Kas dan Laba Akuntansi terhadap Return Saham (Studi Empiris terhadap Perusahaan Pertanian yang Terdaftar di BEI Tahun 2011-2014). Variabel Independen : Laba Akuntansi, Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan.

Secara parsial arus kas operasi, arus kas investasi dan arus kas pendanaan tidak berpengaruh negatif terhadap return saham. Sementara laba

akuntansi berpengaruh positif signifikan terhadap return saham. Variabel

Dependen : Return Saham.

9 Rihfenti

Ernayani dan Robiyanto (2016)

The Effect of the Cash Flows, Gross Profit and Company Size on the Indonesian Stock Returns (A Study on The Basic and Chemical Industry Companies During the Period of (2009-2014) Variabel Independen : operating cash flow, investment cash flow, financing cash flow, gross profit, and company size.

operating cash flow dan investment cash flow secara parsial

berpengaruh terhadap return saham; financing cash flow tidak

berpengaruh terhadap return saham; gross profit dan company size secara parsial

berpengaruh positif dan signifikan terhadap return saham; Variabel

Dependen : Stock Return/ Return Saham.

10 Suriani

Ginting (2011)

Analisis Pengaruh Pertumbuhan Arus Kas dan Laba Akuntansi terhadap Return Saham pada Perusahaan LQ5 di Bursa Efek Indonesia. Variabel Independen : Pertumbuhan Arus Kas Operasi, Pertumbuhan Arus Kas Investasi, Pertumbuhan Arus Kas Pendanaan dan Pertumbuhan Laba Akuntansi.

Secara parsial arus kas operasi berpengaruh signifikan terhadap return saham,

pertumbuhan arus kas investasi dan pendanaan tidak berpengaruh signifikan terhadap return saham,

sedangkan pertumbuhan laba akuntansi

berpengaruh positif dan signifikan terhadap return saham. Variabel

11 Trần Nha Ghi (2015)

The Impact of Capital Stucture and Financial Performance on Stock Return of the Firms in HOSE

Variabel Independen : Capital

Structure, ROE, EPS, TIE, Cash Flow Ratio (CFR)

Secara stimultan capital structure dan financial performance

berpengaruh terhadap return saham; capital stucture secara parsial berpengaruh negatif terhadap return saham; ROE dan EPS secara parsial berpengaruh negatif terhadap return saham; TIE dan CFR tidak berpengaruh signifikan. Variabel

Dependen : Stock Return/ Return Saham.

12 Yogie

Rahmanda Putra dan Mimin Widyaningsih (2016) Pengaruh Laba Akuntansi, Komponen Arus Kas, dan Dividend Yield terhadap Return Saham (Studi pada Perusahaan Sektor Pertambangan di Bursa Efek Indonesia Periode 2012-2014) Variabel Independen : Laba Akuntansi, Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, dan Dividend yield.

Secara parsial laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan dan dividend yield berpengaruh positif terhadap return saham.

Variabel Dependen : Return Saham.

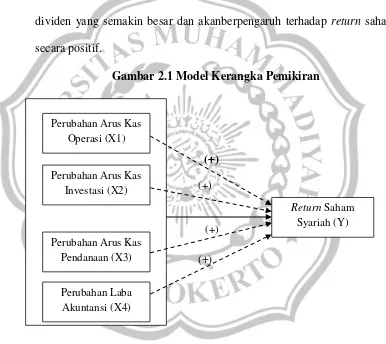

C. Kerangka Pemikiran

Kerangka pemikiran dalam pembahasan ini sebagai informasi bagi investor dalam melakukan peramalan return saham dengan cara memanfaatkan informasi yang berkaitan dengan pengaruh kandungan informasi arus kas yang terdiri dari arus kas operasi, arus kas investasi, arus kas pendanaan serta laba akuntansi.

laba bersih, seperti penerimaan kas dari penjualan barang dagangan, pembayaran kas pembelian kepada supplier, dan pembayaran gaji karyawan perusahaan (Prastowo dan Juliaty, 2002). Sehingga makin tinggi arus kas dari aktivitas operasi menunjukkan perusahaan mampu beroperasi secara profitable, karena dari aktivitas operasi saja perusahaan dapat menghasilkan kas dengan baik (Yocelyn dan Christiawan, 2012).

Aktivitas investasi adalah aktivitas perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) dan investasi yang tidak termasuk dalam pengertian penjualan aktiva tetap dan pengeluaran kas untuk pembelian mesin produksi (Prastowo dan Juliaty, 2002). Secara teori, semakin tinggi arus kas investasi perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula nilai expected return saham (Trisnawati dan Wahidahwati, 2013).

Laporan laba rugi merupakan laporan yang mengukur keberhasilan operasi perusahaan dalam suatu periode waktu tertentu. Laporan laba rugi menyediakan informasi bagi investor dan kreditor untuk membantu mereka meramalkan jumlah,waktu, dan ketidakpastian dari arus kas masadepan. Menurut Yocelyn dan Christiawan (2012) semakin besar laba yang diperoleh perusahaan, maka perusahaan akan mampu mambagikan dividen yang semakin besar dan akanberpengaruh terhadap return saham secara positif.

Gambar 2.1 Model Kerangka Pemikiran

(+ (+)

(+)

(+)

(+)

D. Hipotesis

Berdasarkan pada perumusan masalah, tujuan penelitian, landasan teori, dan kerangka pemikiran maka hipotesis dari penelitian ini adalah :

Perubahan Arus Kas Operasi (X1)

Perubahan Arus Kas Investasi (X2)

Perubahan Arus Kas Pendanaan (X3)

Perubahan Laba Akuntansi (X4)

1. Pengaruh perubahan arus kas operasi, perubahan arus kas

investasi, perubahan arus kas pendanaan dan perubahan laba

akuntansi terhadap return saham syariah

Parameter kinerja perusahaan yang menjadi perhatian utama investor adalah arus kas dan laba. Ketika dihadapkan pada dua ukuran kinerja perusahaan tersebut, investor harus merasa yakin bahwa ukuran yang menjadi perhatian mereka adalah yang mampu secara baik menggambarkan kondisi perusahaan. Kandungan informasi arus kas dapat diukur dengan menggunakan kekuatan hubungan antara arus kas dengan return saham (Yocelyn dan Chirstiawan, 2012). Arus kas diklasifikasikan menjadi tiga, yaitu arus kas aktivitas operasi (operating activities), arus kas aktivitas investasi (investing activities), dan arus kas aktivitas pendanaan (financing activities) (Prastowo dan Juliany, 2002). Dari hasil penjelasan tersebut, dapat disimpulkan bahwa arus kas operasi, arus kas investasi, arus kas pendanaan dan laba akuntansi secara stimultan berpengaruh terhadap return saham.

H1 : Perubahan rus kas operasi, perubahan arus kas investasi,

perubahan arus kas pendanaan, dan perubahan laba akuntansi secara stimultan berpengaruh terhadap return saham syariah. 2. Pengaruh perubahan arus kas operasi terhadap return saham

syariah

investasi dan pendanaan. Arus kas dari aktivitas operasi mencakup semua efek kas dari setiap transaksi atau kejadian yang merupakan komponen penentuan laba bersih, seperti penerimaan kas dari penjualan barang dagangan, pembayaran kas pembelian kepada supplier, dan pembayaran gaji karyawan perusahaan (Prastowo dan Juliaty, 2002). Sehingga makin tinggi arus kas dari aktivitas operasi menunjukkan perusahaan mampu beroperasi secara profitable, karena dari aktivitas operasi saja perusahaan dapat menghasilkan kas dengan baik (Yocelyn dan Christiawan, 2012).

operasi berpengaruh secara negatif terhadap return saham. Dari pemikiran dan hasil penelitian tersebut dapat disimpulkan bahwa perubahan arus kas dari aktivitas operasi mempunyai hubungan yang positif dengan return saham.

H2 : Perubahan arus kas operasi berpengaruh positif terhadap return

saham syariah.

3. Pengaruh perubahan arus kas investasi terhadap return saham syariah

Aktivitas investasi adalah aktivitas perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) dan investasi yang tidak termasuk dalam pengertian penjualan aktiva tetap dan pengeluaran kas untuk pembelian mesin produksi (Prastowo dan Juliaty, 2002). Secara teori, semakin tinggi arus kas investasi perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula nilai expected return saham. Dan sebaliknya, semakin rendah arus kas investasi perusahaan maka semakin kecil kepercayaan investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham (Trisnawati dan Wahidahwati, 2013).

investor dan dapat mempengaruhi keputusan membeli atau menjual saham yang dimilikinya. Keputusan investor ini selanjutnya akan dapat menyebabkan perubahan harga saham dan return saham.

Penelitian yang dilakukan oleh Aini (2009) tentang pengaruh laba dan komponen arus kas terhadap return saham (studi empiris pada perusahaan terdaftar di BEI periode tahun 2007-2009) memperoleh hasil bahwa arus kas dari aktivitas investasi berpengaruh positif dan signifikan terhadap return saham, penelitian ini sejalan dengan penelitian Putra dan Widyaningsih (2016) yang memperoleh hasil arus kas investasi berpengaruh positif terhadap return saham. Sementara menurut penelitian Santoso (2008) arus kas investasi berpengaruh negatif terhadap return saham. Dari pemikiran dan hasil penelitian tersebut, dapat disimpulkan bahwa perubahan arus kas investasi mempunyai hubungan yang positif dengan tingkat return saham.

H3 : Perubahan arus kas investasi berpengaruh positif terhadap return

saham syariah.

4. Pengaruh perubahan arus kas pendanaan terhadap return saham syariah

panjang (Prastowo dan Juliaty, 2002). Penerbitan utang merupakan sinyal yang baik untuk menaksir arus kas karena pemilik dapat mempertahankan proporsi kepemilikannya dari pada menerbitkan saham. Berdasarkan teori ini, pasar akan bereaksi positif terhadap pengumuman penerbitan hutang. Keputusan pendanaan merupakan sinyal positif bagi para investor. Investor menjadikan arus kas dari aktivitas pendanaan sebagai tolak ukur dalam menilai perusahaan sehingga akan mempengaruhi keputusan investasi mereka. Selanjutnya keputusan investasi investor akan mempengaruhi permintaan dan penawaran saham perusahaan yang selanjutnya akan menyebabkan perubahan harga pasar saham dan return saham (Yocelyn dan Christiawan, 2012).

pendanaan mempunyai hubungan yang positif dengan tingkat return saham.

H4 : Perubahan arus kas pendanaan berpengaruh positif terhadap

return saham syariah.

5. Pengaruh perubahan laba akuntansi terhadap return saham syariah

Laporan laba rugi merupakan laporan yang mengukur keberhasilan operasi perusahaan dalam suatu periode waktu tertentu. Laporan laba rugi menyediakan informasi bagi investor dan kreditor untuk membantu mereka meramalkan jumlah,waktu, dan ketidakpastian dari arus kas masadepan. Menurut Yocelyn dan Christiawan (2012) semakin besar laba yang diperoleh perusahaan, maka perusahaan akan mampu mambagikan dividen yang semakin besar dan akan berpengaruh terhadap return saham secara positif.

dan berujung pada meningkatnya return saham perusahaan. Laba yang tinggi akan mendorong investor untuk membeli saham perusahaan yang bersangkutan karena tertarik akan laba investasi yang lebih tinggi. Ini secara langsung akan mendorong pada peningkatan harga saham dan return saham perusahaan.

Penelitian Ginting (2011) dengan objek penelitian perusahaan LQ45 BEI memperoleh hasil bahwa pertumbuhan laba akuntansi berpengaruh positif dan signifikan terhadap return saham, ini berarti bahwa informasi laba memberikan reaksi positif bagi investor yang melakukan investasi pada perusahaan LQ45. Penelitian Aini (2009) juga memperoleh hasil yang sama. Hal ini dimungkinkan karena laba yang diperoleh akan berpengaruh terhadap prospek arus kas perusahaan dan dividen yang dibagi kepada para pemegang saham. Sementara menurut Hidayati (2014) laba kotor bepengaruh negatif terhadap return saham. Dari penjelasan dan hasil penelitian tersebut, dapat disimpulkan bahwa perubahan laba akuntansi mempunyai hubungan yang positif dengan tingkat return saham.

H5 : Perubahan laba akuntansi berpengaruh positif terhadap return