BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI 2.1.1 Teori Keagenan

Jensen dan Meckling (1976) dalam Susanto (2009) menyatakan hubungan keagenan merupakan suatu kontrak, dimana pihak prinsipal yang terdiri dari satu orang atau lebih mengadakan perjanjian dengan pihak agen untuk melaksanakan sejumlah jasa, mecakup pendelegasian sejumlah kekuasaan untuk membuat keputusan kepada pihak agen. Baik prinsipal maupun agen diasumsikan sebagai orang ekonomi rasional, dan semata-mata termotivasi oleh kepentingan pribadi. Agen diberi wewenang oleh prinsipal untuk mendelegasikan pembuatan keputusan mengenai operasional perusahaan sehingga agen mempunyai banyak informasi dibandingkan dengan prinsipal. Hal ini yang mendorong agen cenderung melakukan manipulasi laporan keuangan, dikarenakan agen takut mengungkapkan informasi yang tidak sesuai dengan harapan prinsipal (Irfana dan Muid, 2012). Maka dari itu, dibutuhkkan pihak ketiga independen yang berperan sebagai mediator antara prinsipal dan agen (Susanto, 2009).

(agen) apakah sudah bertindak sesuai dengan keinginan prinsipal. Auditor bertanggung jawab atas pernyataan pendapat atas laporan keuangan berdasarkan audit yang telah dilaksanakan (Mulyadi, 2011). Tugas auditor adalah memberikan opini atas kewajaran laporan keuangan perusahaan dan mempertimbangkan kelangsungan hidup suatu perusahaan (Praptitorini dan Januarti, 2011).

2.1.2 Opini Audit

Opini audit merupakan pernyataan yang diberikan oleh auditor melalui beberapa tahap sehingga memberikan kesimpulan atas opininya melalui laporan keuangan yang telah diaudit (Sudarno dan Muttaqin, 2012). Kristiana (2012) menyatakan bahwa laporan audit adalah alat formal auditor untuk mengkomunikasikan suatu kesimpulan yang diperoleh mengenai laporan keuangan auditan kepada pihak yang berkepentingan. Para pemakai laporan keuangan akan lebih yakin dengan data perusahaan yang telah mendapat pernyataan dari auditor, sehingga pihak yang berkepentingan dapat mengambil keputusan dengan tepat.

Lima macam opini yang dikeluarkan auditor (Mulyadi, 2011):

klien, pemakai informasi keuangan, maupun oleh auditor. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan Standar Akuntansi Keuangan, jika memenuhi kondisi berikut:

a. Standar Akuntansi Keuangan digunakan sebagai pedoman untuk menyusun laporan keuangan.

b. Perubahan Standar Akuntansi Keuangan dari periode ke periode telah cukup dijelaskan.

c. Informasi dalam catatan yang mendukungnya telah digambarkan dan

dijelaskan dengan cukup dalam laporan keuangan sesuai dengan Standar Akuntansi Keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explantory language)

Saat keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan yang diaudit. Paragraf penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas/modifkasi kata-kata dalam laporan audit baku adalah:

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d. Penekanan atas suatu hal.

3. Pendapat wajar dengan pengecualian (qualified opinion report) Jika auditor menemukan kondisi-kondisi berikut ini maka ia akan memberikan pendapat wajar dengan pengecualian pada laporan audit: a. Lingkup audit yang dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting/tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan Standar Akuntansi Keuangan.

d. Standar Akuntansi Keuangan yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (adverse opinion report)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan Prinsip Akuntansi Berterima Umum.

5. Tidak menyatakan pendapat (disclaimer of opinion report)

Apabila auditor tidak memberikan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut laporan tanpa pendapat (adverse opinion). Kondisi yang menyebabkan audit tidak memberikan pendapat

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. b. Auditor tidak independen dalam hubungannya dengan kliennya. Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar adalah, pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

Dalam laporan audit, auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku, yang terdiri dari 3 paragraf yaitu paragraf pengantar, paragraf lingkup, dan paragraf pendapat (Mulyadi, 2011).

2.1.3 Going concern

1. Masalah keuangan, meliputi: defisit likuiditas, defisit ekuitas, penunggakan utang, dan kesulitan memperoleh dana.

2. Masalah operasi, meliputi: kerugian operasi secara terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, pengendalian yang lemah atas operasi.

2.1.4 Opini Audit Going concern

Opini audit going concern merupakan opini yang dikeluarkan auditor dengan menambahkan paragraf penjelas dalam laporan auditnya, jika auditor menemukan keraguan yang besar tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidup perusahaan di masa mendatang (Muttaqin dan Sudarno, 2012). Ditambahkannya paragraf penjelas tersebut, disebabkan oleh adanya kesangsian auditor akan kelangsungan hidup suatu entitas, karena terjadi hal-hal seperti trend negatif atas arus kas, laba dan modal, terjadi masalah intern seperti pemogokan karyawan, kesulitan keuangan serta terjadi masalah ekstern seperti bencana alam ataupun masalah lain yang kemungkinan dapat membahayakan kemampuan entitas untuk beroperasi (Sinarwati, 2011).

dan tidak memberikan pendapat selama terkait penjelasan going concern (Kristiana, 2012).

Purba (2009) dalam Sinarwati (2011) menyatakan beberapa kondisi yang berujung pada ketidakmampuan entitas bisnis dalam mempertahankan kelangsungan hidupnya (going concern) yaitu:

1. Keuangan

Kondisi keuangan perusahaan merupakan kunci utama dalam melihat apakah perusahaan akan mampu mempertahankan kelangsungan hidupnya atau tidak pada masa yang akan datang. Kondisi keuangan mencerminkan kemampuan perusahaan memenuhi kewajiban yang akan jatuh tempo dalam waktu dekat dan pelunasan bunga pinjaman kepada kreditur.

2. Moneter

Perekonomian Indonesia tentu saja dipengaruhi oleh aspek yang satu ini, apalagi jika banyak bergantung pada pinjaman luar negeri dan ekspor. Kendala moneter juga mempengaruhi ekonomi mikro apabila banyak entitas bisnis memiliki pinjaman dalam mata uang asing.

a. Sosial

b. Politik

Tidak bisa dipungkiri, sehat tidaknya iklim investasi pada suatu negara tergantung pada situasi politik negara tersebut. Hal ini berkaitan dengan realita bahwa entitas berada dibawah rezim yang berkuasa sebagai pihak regulator.

c. Pasar

Kemampuan perusahaan menguasai pasar adalah kunci keberhasilan dalam menciptakan laba. Kemampuan tersebut dipengaruhi oleh berbagai kendala seperti daya saing, regulasi, inovasi produk, jalur produksi, teknologi dan lain-lain. Jika entitas bisnis kehilangan pangsa pasar bagi produk-produknya, maka secara otomatis kemampuannya dalam menjaga kelangsungan hidup akan menurun. d. Teknologi

Penguasaan teknologi dapat dipastikan mempengaruhi kemampuan perusahaan dalam menjaga kelangsungan hidupnya. Kemampuan perusahaan sebagai entitas bisnis dalam memenangkan persaingan juga sangat dipengaruhi oleh penguasaan teknologi.

1. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu waktu pantas, maka ia harus:

a. Memperoleh informasi mengenai rencana manajemen yang

ditunjukkan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

b. menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

2. Jika manajemen tidak memiliki rencana untuk mengurangi dampak

negatif kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat.

3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan efektivitas rencana tersebut.

a. Jika auditor berkesimpulan rencana tersebut tidak efektif, maka auditor menyatakan tidak memberikan pendapat.

c. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan secara memadai, maka auditor memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar.

Menurut Arens dan Loebbecke (1993) dalam Dewi (2011) menjelaskan pertimbangan yang menyebabkan ketidakpastian mengenai going concern suatu perusahaan ada beberapa faktor antara lain:

1. Kerugian usaha yang secara besar dan terus berulang kali terjadi atau kekurangan modal kerja secara terus menerus.

2. Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek. Terkait dalam hal ini perusahaan secara terus menerus tidak dapat membayar kewajibannya pada saat jatuh tempo.

4. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

Auditor dalam memberikan kesimpulan pada laporan keuangan yang diauditnya melalui beberapa tahap audit, sehingga opini yang dikeluarkan auditor sudah berdasarkan keyakinan profesionalnya (Alichia, 2013). Auditor menyatakan kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan Prinsip Akuntansi Berterima Umum (Mulyadi, 2011).

Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko bahwa perusahaan tidak dapat bertahan dalam bisnis (Alichia, 2013). Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan perusahaan (Santosa dan Wedari, 2007 dalam Sinarwati, 2011).Maka dari itu, perusahaan dapat dikatakan going concern apabila perusahaan mampu mempertahankan kelangsungan hidup usahanya dalam jangka waktu yang lama.

2.1.5 Ukuran Perusahaan

perusahaan sehingga dianggap mampu menjaga kelangsungan hidup (Arsianto dan Raharjo, 2013). Mc Keown, et al. (1991) dalam Dewayanto (2011) menyatakan bahwa perusahaan besar akan menawarkan fee audit yang jauh lebih tinggi dibandingkan peusahaan kecil. Auditor biasanya akan ragu untuk mengeluarkan opini going concern pada perusahaan besar berkaitan dengan kehilangan fee audit. Menurut Mutchler, et al. (1997) dalam Dewi (2011), auditor lebih sering mengeluarkan opini going concern pada perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan keuangan yang sedang dihadapinya. Semakin besar perusahaan, semakin kecil kemungkinan perusahaan menerima opini going concern.

2.1.6 Pertumbuhan Perusahaan

kecenderungan yang lebih besar ke arah kebangkrutan (Yusuf, 2013). Perusahaan dimungkinkan tidak dapat mempertahankan kelangsungan hidupnya apabila manajemen tidak segera mengambil tindakan perbaikan. Semakin tinggi rasio pertumbuhan penjualan, maka semakin kecil kemungkinan auditor menerbitkan opini audit going concern.

2.1.7 Opinion Shopping

Opinion shopping didefinisikan oleh SEC dalam Kartika (2012), sebagai aktivitas mencari auditor yang mau mendukung perlakuan akuntansi yang diajukan oleh manajemen untuk mencapai tujuan pelaporan perusahaan. Teoh (1992) dalam Irfana dan Muid (2012) menjelaskan bahwa pergantian auditor dilakukan untuk menghindari penerimaan opini going concern dengan dua cara:

1. Perusahaan dapat mengancam melakukan pergantian auditor dengan ancaman tersebut, independensi auditor akan menurun sehingga tidak mampu mengungkapkan masalah perusahaan.

2. Ketika auditor tersebut independen, perusahaan akan memberhentikan akuntan publik (auditor) yang cenderung memberikan opini going concern, atau sebaliknya akan menunjuk auditor yang cenderung tidak

memberikan opini going concern. Argumen ini disebut opinion shopping.

lebih memprioritaskan pelayanan klien dalam tahun-tahun pertama (Craswell, 1995 dalam Dewayanto 2011). Pergantian auditor ini diatur dalam Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang “Jasa

Akuntan Publik” yang merupakan penyempurnaan dari Keputusan Menteri

Keuangan No.359/KMK.06/2003. Perubahan yang dilakukan di antaranya adalah, pertama, pemberian jasa audit umum menjadi 6 (enam) tahun berturut-turut oleh KAP dan 3 (tiga) tahun berturut-turut oleh akuntan publik kepada satu klien yang sama (pasal 3 ayat 1). Kedua, akuntan publik dan KAP boleh menerima kembali penugasan setelah 1 (satu) tahun buku tidak memberikan jasa audit kepada klien yang di atas (pasal 3 ayat 2 dan 3) (Abdillah dan Sabeni, 2013).

2.1.8 Kondisi Keuangan

Kondisi keuangan perusahaan menunjukkan tingkat kesehatan perusahaan sesungguhnya. Carcello dan Neal (2000) dalam Yusuf (2013) menyatakan bahwa semakin buruk kondisi keuangan perusahaan maka semakin besar probabilitas perusahaan menerima laporan audit going concern. Kondisi ini digambarkan dari rasio keuangan yang dapat

menemukan bahwa tingkat prediksi kebangkrutan dengan menggunakan model prediksi mencapai tingkat keakuratan 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan mempertahankan kelangsungan hidupnya. Sampai dengan saat ini, Z score model ini masih lebih banyak digunakan oleh para peneliti, praktisi serta para akademis di bidang akuntansi dibandingkan dengan model prediksi kebangkrutan lainnya (Altman, 1993 dalam Anggariawan, 2012). Hasil penelitian yang dikembangkan Altman:

Z' = 0,717Z1+ 0,874Z2 + 3,107Z3 + 0,420Z4 + 0,998Z5 Dimana:

Z1 = working capital / total assets Z2 = retained earnings / total assets

Z3 = earnings before interest and taxes / total assets Z4 = book value of equity / book value of debt Z5 = sales / total assets

Z score dikembangkan Altman tersebut selain dapat digunakan untuk

kebangkrutan. Atau, bila perusahaan baru saja bertahan (survive), Z Score dapat digunakan untuk membantu mengevaluasi dampak yang telah diperhitungkan dari perubahan upaya-upaya manajemen perusahaan. Definisi dari kelima rasio yang dikembangkan Altman tersebut adalah sebagai berikut:

1. Rasio Z1 = Modal kerja terhadap total harta/ratio working capital to total assets digunakan untuk likuiditas aktiva perusahaan relatif terhaap

total kapitalisasinya. Aktiva likuid bersih atau modal kerja didefinisikan sebagai aktiva lancar dikurangi total kewajiban lancar.

2. Rasio Z2 = Laba ditahan terhadap total harta/ratio retained earnings to total assets digunakan untuk mengukur profitabilitas kumulatif. Pada beberapa tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan, semakin sedikit waktu yang dimilikinya untuk membangun laba kumulatif.

4. Rasio Z4 = Nilai pasar ekuitas terhadap nilai buku dari utang/ratio market capitalization to book value of total debt digunakan untuk

mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah utang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Nilai pasar ekuitas adalah jumlah saham perusahaan dikalikan dengan harga pasar per lembar sahamnya.

5. Rasio Z5 = Penjualan terhadap total harta/ratio sales to total assets digunakan untuk kemampuan manajemen dalam menghadapi kondisi persaingan.

2.1.9 Kualitas Auditor

melibatkan auditor eksternal, sehingga isu tentang kualitas audit mulai diperdebatkan (Syafiqurrahman, 2013).

Studi-studi tersebut menggunakan auditor spesialisasi industri sebagai proksi kualitas audit karena beberapa alasan (Kwon, et al., 2007 dalam Syafiqurrahman, 2013):

1. Auditor spesialisasi industri memiliki peran yang lebih penting pada negara yang sistem legalnya lemah, sehingga dengan memilih auditor spesialisasi industri memberikan sinyal kepada investor bahwa perusahaan berusaha untuk meningkatkan tata kelola perusahaannya. 2. Auditor spesialisasi industri memberikan tingkat kepastian yang lebih

tinggi, memberikan nilai tambah kepada klien, dan dapat memberikan jasa audit yang lebih berkualitas daripada auditor non spesialis.

3. KAP yang terfokus pada industri tertentu akan melakukan investasi pada teknologi, fasilitas-fasilitas fisik, personal, dan sistem organisasi, sehingga efektivitas audit meningkat yang pada akhirnya dapat meningkatkan kualitas audit.

KAP di Indonesia yang berafiliasi dengan KAP Big 4 tahun 2000-2010 (Wahyuni, 2013), meliputi:

2. KAP Hans Tunakotta dan Rekan (2000-2004); KAP Osman Bing Satrio (2005-2010) yang berafiliasi dengan KAP Delloitte Touche Tohmatsu.

3. KAP Prasetyo, Sarwoko dan Sanjaja (2003-2005); KAP Purwantono,

Sarwoko dan Sanjaja (2006-2009); KAP Surwantono, Suherman dan Surja (2010) yang berafiliasi dengan KAP Ernst & Young.

4. KAP Sidharta, Sidharta dan Wijaya yang berafiliasi dengan KAP Klynved Peat Marwick Goerdeler (KPMG).

KAP di Indonesia yang berafiliasi dengan KAP Big 4 tahun 2011-2012 (ppajp.depkeu.go.id), meliputi:

1. KAP Tanudireja, Wibisana dan Rekan yang berafiliasi dengan KAP

Price Water Coopers (PWC).

2. KAP Osman Bing Satrio yang berafiliasi dengan KAP Deloitte Touche Tohmatsu.

3. KAP Purwantono, Suherman dan Surja yang berafiliasi dengan KAP Ernest & Young.

4. KAP Shidarta, Shidarta & Widjaya yang berafiliasi dengan KAP Klynved Peat Marwick Goerdeler (KPMG).

2.2 KERANGKA PEMIKIRAN

Laporan audit merupakan alat formal auditor untuk mengkomunikasikan kesimpulan yang diperoleh mengenai laporan keuangan auditan kepada pihak yang berkepentingan. Opini audit going concern adalah opini yang dikeluarkan auditor karena terdapat keraguan

yang besar tentang kemampuan perusahaan untuk terus going concern (Kristiana, 2012). Penilaian yang dilakukan auditor independen berguna untuk membuktikan apakah laporan keuangan perusahaan tersebut telah mencerminkan kondisi perusahaan yang sebenarnya atau tidak, sehingga investor atau pihak yang berkepentingan lainnya dapat mengambil keputusan yang tepat. Setelah auditor independen melakukan tugas pengauditan atas laporan keuangan suatu perusahaan, maka auditor akan memberikan pendapat atau opini yang sesuai dengan keadaan perusahaan yang diauditnya (Arsianto dan Rahardjo, 2013).

Beberapa hasil penelitian dilakukan untuk menguji pengaruh ukuran perusahaan, pertumbuhan perusahaan, opinion shopping, kondisi keuangan dan kualitas auditor terhadap penerimaan opini audit going concern.

Warnida (2011) dan Arsianto dan Rahardjo (2013) menunjukkan bahwa

ukuran perusahaan berpengaruh negatif terhadap penerimaan opini audit going concern.

Kartika (2012) dan Kristiana (2012) menunjukkan bahwa pertumbuhan

Muttaqin dan Sudarno (2012) dan Irfana dan Muid (2012) menunjukkan

bahwa opinion shopping berpengaruh negatif terhadap penerimaan opini audit going concern.

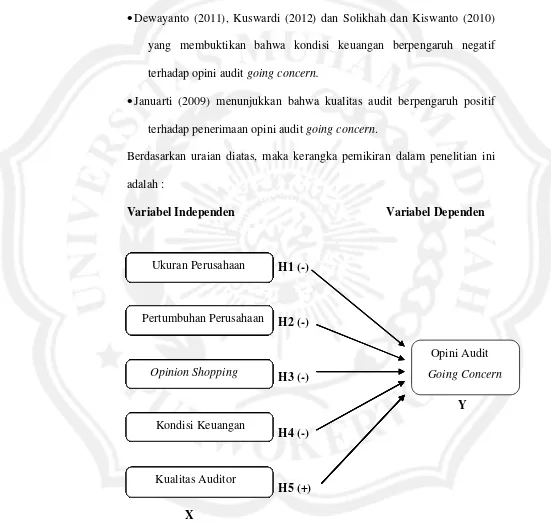

Dewayanto (2011), Kuswardi (2012) dan Solikhah dan Kiswanto (2010)

yang membuktikan bahwa kondisi keuangan berpengaruh negatif terhadap opini audit going concern.

Januarti (2009) menunjukkan bahwa kualitas audit berpengaruh positif

terhadap penerimaan opini audit going concern.

Berdasarkan uraian diatas, maka kerangka pemikiran dalam penelitian ini adalah :

Variabel Independen Variabel Dependen

H1 (-) H2 (-) H3 (-) Y H4 (-) H5 (+) X

Gambar 2.1. Kerangka Pemikiran. Ukuran Perusahaan

p Pertumbuhan Perusahaan

Opinion Shopping

Kondisi Keuangan

Kualitas Audit Ukuran Perusahaan Ukuran Perusahaan

p Pertumbuhan Perusahaan Ukuran Perusahaan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kondisi Keuangan Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan Ukuran Perusahaan Ukuran Perusahaan

p Pertumbuhan Perusahaan Ukuran Perusahaan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

p Pertumbuhan Perusahaan Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan

Kualitas Audit Kondisi Keuangan

Opinion Shopping p Pertumbuhan Perusahaan

Ukuran Perusahaan Opini Audit Going Concern Kualitas Auditor Kondisi Keuangan Opinion Shopping p Pertumbuhan Perusahaan

2.3 Hipotesis Penelitian

2.3.1 Pengaruh Ukuran Perusahaan Terhadap Opini Audit Going Concern Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan. Semakin tinggi total aset yang dimiliki oleh perusahaan, maka semakin besar perusahaan, sehingga perusahaan dianggap mampu menjaga kelangsungan hidupnya (Arsianto dan Raharjo, 2013). Peningkatan aset yang diikuti dengan adanya peningkatan operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan (Dewayanto, 2011). Hasil penelitian Warnida (2011), Arsianto dan Rahardjo (2013) dan Alichia (2013) menunjukkan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap opini audit going concern. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Ukuran perusahaan berpengaruh negatif terhadap penerimaan opini audit going concern

2.3.2 Pengaruh Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern

concern (Kartika, 2012). Hasil penelitian Kristiana (2012) dan Kartika (2012) menunjukkan bahwa pertumbuhan perusahaan memiliki pengaruh negatif terhadap opini audit going concern. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Pertumbuhan perusahaan berpengaruh negatif terhadap penerimaan opini audit going concern

2.3.3 Pengaruh Opinion Shopping Terhadap Opini Audit Going Concern Opinion shopping didefinisikan oleh SEC dalam Kartika (2012), sebagai aktivitas mencari auditor yang mau mendukung perlakuan akuntansi yang diajukan oleh manajemen untuk mencapai tujuan pelaporan perusahaan. Susanto (2009) menyatakan bahwa penelitian mengenai opini going concern terus dilakukan, perkembangan baru yaitu adanya fenomena

opinion shopping (auditor switching). Penelitian yang dilakukan di Indonesia menunjukkan bahwa perusahaan cenderung menggunakan auditor yang sama apapun opini audit yang diberikan, sehingga menunjukkan indikasi kurangnya independensi auditor di Indonesia (Praptitorini dan Januarti, 2007 dalam Susanto, 2009). Hasil penelitian Irfana dan Muid (2011) serta Muttaqin dan Sudarno (2012) menunjukkan bahwa opinion shopping memiliki pengaruh negatif terhadap opini audit going concern.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

2.3.4 Pengaruh Kondisi Keuangan Terhadap Opini Audit Going Concern Kondisi keuangan perusahaan menunjukkan tingkat kesehatan perusahaan sesungguhnya. Perusahaan dengan kondisi keuangan yang baik, maka auditor cenderung untuk tidak mengeluarkan opini audit going concern (Ramadhany, 2004 dalam Susanto, 2009), karena opini hanya diberikan untuk perusahaan yang mengalami kesulitan dalam melanjutkan usahanya. Hasil penelitian Susanto (2009), Sholikhah dan Kiswanto (2010), serta Dewayanto (2011) menunjukkan bahwa kondisi keuangan yang diproksikan dengan Z Score Altman berpengaruh negatif terhadap opini audit going concern. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H4 : Kondisi keuangan berpengaruh negatif terhadap penerimaan opini audit going concern.

pengaruh positif terhadap opini audit going concern. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: