BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang pengaruh ukuran perusahaan, leverage, likuiditas dan ukuran dewan pengawas syariah terhadap pengungkapan Islamic Social Reporting (ISR) pada bank umum syariah di Indonesia Tahun 2013-2016

membutuhkan kajian teori sebagai berikut:

1. Teori Legitimasi

Teori legitimasi merupakan hal yang penting bagi organisasi terhadap batasan-batasan berupa norma-norma dan nilai-nilai sosial serta reaksinya sehingga mendorong organisasi agar berperilaku dengan memperhatikan nilai-nilai sosial di lingkungan perusahaan. Teori legitimasi mengandung pengertian bahwa aktivitas berupa tanggung jawab sosial perusahaan merupakan suatu usaha yang berkenaan dengan tekanan dari lingkungan sekitar, seperti tekanan sosial, politik maupun ekonomi (Verawaty dkk, 2016).

meningkatkan laba perusahaan. Kemudian dapat mendorong atau membantu investor dalam melakukan keputusan investasi.

Menurut Khoirudin (2013) penggunaan teori legitimasi dalam penelitian ini memiliki implikasi bahwa program CSR dilakukan perusahaan dengan harapan untuk mendapatkan nilai positif dan legitimasi dari masyarakat. Apabila perusahaan mendapat legitimasi dari masyarakat, maka perusahaan dapat terus menerus bertahan dan berkembang di tengah-tengah masyarakat serta mendapatkan keuntungan di masa yang akan datang. Kinerja suatu perusahaan memberikan pengaruh yang besar terhadap lingkungan disekitarnya. Oleh karena itu perusahaan diharapkan dapat memberikan kesan dan tanggung jawab perusahaan melalui pengungkapan ISR yang terdapat dalam laporan tahunan perusahaan. Dari pengungkapan ISR tersebut lingkungan yang terdapat diluar perusahaan atau masyarakat dapat menilai apakah pertanggungjawaban perusahaan tersebut sudah baik atau belum.

2. Teori Stakeholders

beroperasi untuk kepentingan sendiri, tetapi juga harus memberi manfaat bagi stakeholders-nya (pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat dan pihak lain). Stakeholders muslim mengharapkan perusahaan mengungkapkan tanggung jawab sosial berbasis syariahnya, sehingga membuktikan perusahaan beroperasi sesuai hukum Islam (Verawaty dkk, 2016).

Keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholders kepada perusahaan tersebut. Terdapat sejumlah stakeholders yang ada dimasyarakat, pengungkapan ISR cara untuk mengelola hubungan organisasi dengan kelompok stakeholders yang berbeda. Tujuan utama dari perusahaan adalah seimbang dengan konflik antara stakeholders. Pengungkapan ISR bagi suatu perusahaan bersifat penting. Karena para stakeholders perlu untuk mengevaluasi dan mengetahui sejumlah mana perusahaan dalam melaksanakan perannya sesuai dengan keinginan stakeholders, sehingga menuntut adanya akuntabilitas perusahaan atas kegiatan ISR yang telah dilakukan (Verawaty dkk, 2016).

3. Islamic Social Reporting (ISR)

merupakan suatu indeks yang mengukur tingkat pengungkapan sosial yang sesuai prinsip syariah yang disampaikan perusahaan pada laporan tahunannya. ISR terdiri atas item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Institutions) dan kemudian dikembangkan lagi oleh para peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas Islam.

Indeks ISR diukur dengan nilai score. Nilai indeks tersebut diperoleh dengan metode content analysis, yaitu metode penelitian observasi yang digunakan untuk mengevaluasi secara sistematis isi dari suatu informasi. Masing-masing item atau pengungkapan memiliki penilaian 1 atau 0. Dimana nilai 1 diberikan apabila item ISR terdapat pada data perusahaan dan nilai 0 diberikan apabila item pada ISR tidak terdapat pada data perusahaan.

4. Ukuran Perusahaan

Ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. Perusahaan besar biasanya melakukan aktivitas yang lebih banyak dan memiliki dampak yang besar terhadap para stakeholdersnya. Perusahaan yang berukuran lebih besar cenderung

informasi kegiatan yang ada untuk berinvestasi (Ramadhani, 2016). Penelitian ini penggunakan total aset yang diperoleh dari laporan posisi keuangan pada akhir periode dalam laporan tahunan perusahaan. Hal ini karena total aset menunjukan jumlah kepemilikan aset yang dimiliki perusahaan, sehingga total aset dinilai lebih dapat mempresentasikan apakah suatu perusahaan masuk dalam kategori perusahaan ukuran besar atau kecil (Jannah dan Asrori, 2016).

5. Leverage

Leverage merupakan kemampuan perusahaan dalam menyelesaikan

semua kewajibannya kepada pihak lain. Leverage berkaitan dengan bagaimana perusahaan di danai, lebih banyak menggunakan hutang atau ekuitas yang berasal dari pemegang saham akan semakin tinggi tingkat leverage. Perusahaan harus menjelaskan kepada investor, kreditor ataupun

pihak kepentingan lainnya mengenai kemampuan mereka untuk membayar hutang dan dampak pinjaman tersebut dalam kegiatan perusahaan. Perusahaan dengan tingkat leverage tinggi akan memiliki dorongan untuk memberikan informasi, salah satunya informasi sosial (Verawaty dkk, 2016).

6. Likuiditas

kembali pencairan dana deposannya pada saat ditagih serta dapat memenuhi permintaan kredit yang diajukan. Likuiditas perbankan syariah diukur dengar rasio Financing to Deposit Ratio (FDR). FDR merupakan rasio pembiayaan terhadap dana pihak ketiga yang diterima oleh bank. FDR dapat menunjukan tingkat kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang bersangkutan (Istiani, 2015).

Standar yang digunakan Bank Indonesia untuk rasio FDR adalah 80%-110%. Jika angka rasio FDR suatu bank berada pada angka dibawah 80%, maka dapat disimpulkan bahwa bank hanya dapat menyalurkan sebesar 80% dari seluruh dana yang berhasil dihimpun. Semakin rasio FDR mendekati angka 110% berarti fungsi intermediasi bank syariah semakin baik, berarti hampir semua DPK bank syariah tersebut disalurkan menjadi pembiayaan dan terserap ke sektor riil. FDR diatas 110% berarti total pembiayaan yang diberikan bank tersebut melebihi dana yang dihimpun. Semakin tinggi FDR menunjukan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah FDR menunjukan kurangnya efektivitas bank dalam menyalurkan pembiayaan (Suryani, 2011).

7. Ukuran Dewan Pengawas Syariah

merupakan pihak-pihak yang memiliki pengetahuan dan pengalaman di bidang syariah dan pengetahuan di bidang perbankan serta pengetahuan dibidang keuangan secara umum.

Dewan pengawas syariah yang besar akan menjalankan tugas untuk memastikan kepatuhan bank syariah terhadap hukum dan prinsip Islam lebih baik, dan diharapkan dewan pengawas syariah juga berperan dalam mewajibkan aktivitas sosial dan juga pengungkapan Islamic Social Reporting bank syariah. Sehingga dapat diduga bahwa bank dengan

keberadaan dewan pengawas syariah akan melakukan pengungkapan Islamic Social Reporting dengan baik (Ramadhani, 2016). Ukuran dewan

pengawas syariah dapat diukur dengan menghitung jumlah dewan pengawas syariah perusahaan yang tercantum pada laporan tahunan bank umum syariah di Indonesia. Skala pengukuran ini dengan menggunakan skala nominal (Khoirudin, 2013).

B. Hasil Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

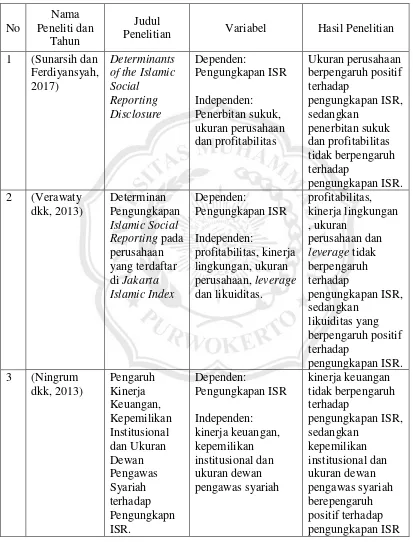

No

Nama Peneliti dan

Tahun

Judul

Penelitian Variabel Hasil Penelitian 1 (Sunarsih dan

Ferdiyansyah, 2017)

Determinants of the Islamic Social Reporting Disclosure Dependen: Pengungkapan ISR Independen: Penerbitan sukuk, ukuran perusahaan dan profitabilitas Ukuran perusahaan berpengaruh positif terhadap pengungkapan ISR, sedangkan penerbitan sukuk dan profitabilitas tidak berpengaruh terhadap pengungkapan ISR. 2 (Verawaty

dkk, 2013) Determinan Pengungkapan Islamic Social Reporting pada perusahaan yang terdaftar di Jakarta Islamic Index Dependen: Pengungkapan ISR Independen: profitabilitas, kinerja lingkungan, ukuran perusahaan, leverage dan likuiditas. profitabilitas, kinerja lingkungan , ukuran perusahaan dan leverage tidak berpengaruh terhadap pengungkapan ISR, sedangkan likuiditas yang berpengaruh positif terhadap pengungkapan ISR. 3 (Ningrum

Lanjutan Tabel 2.1 Hasil Penelitian Terdahulu No Nama Peneliti dan Tahun Judul

Penelitian Variabel Hasil Penelitian 4 (Lestari

2013) Determinants Of Islamic Social Reporting In Syariah Banks: Case Of Indonesia Dependen: Pengungkapan ISR Independen: ukuran perusahaan, profitabiltas, umur perusahaan dan proporsi dewan komisaris. Ukuran perusahaan dan profitabilitas berpengaruh positif terhadap pengungkapan ISR sedangkan umur perusahaan dan proporsi dewan komisaris tidak berpengaruh terhadap pengungkapan ISR 5 (Inuzula,

2017) Pengaruh ukuran perusahaan, profitabilitas dan ukuran dewan pengawas syariah terhadap pengungkapan Islamic Social Reporting. Dependen: Pengungkapan ISR Independen: ukuran perusahaan, profitabilitas dan ukuran dewan pengawas syariah ukuran perusahaan tidak berpengaruh terhadap pengungkapan ISR, profitabilitas berpengaruh negatif dan ukuran dewan pengawas syariah positif terhadap

pengungkapan ISR. 6 (Putri dan

Yuyetta, 2014) Faktor-faktor yang mempengaruhi Islamic Social Reporting perusahaan-perusahaan yang terdaftar pada indeks saham syariah indonesia (ISSI) Dependen: Pengungkapan ISR Independen: Ukuran perusahaan, profitabilitas, tipe industri dan surat berharga syariah

Ukuran

Lanjutan Tabel 2.1 Hasil Penelitian Terdahulu No Nama Peneliti dan Tahun Judul

Penelitian Variabel Hasil Penelitian 7 (Lestari,

2016) Pengaruh tingkat Profitabilitas, Leverage, Likuiditas, Ukuran Perusahaan dan Umur Perusahaan terhadap Pengungkapan ISR pada Perbankan Syariah. Dependen: Pengungkapan ISR Independen: profitabilitas, leverage, likuiditas dan ukuran perusahaan. Profitabilitas, leverage, likuiditas dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan ISR.

8 (Ramadhani, 2017) Pengaruh ukuran perusahaan, profitabilitas, leverage dan ukuran dewan pengawas syariah terhadap pengungkapan ISR Dependen: Pengungkapan ISR Independen: Ukuran perusahaan, profitabilitas, leverage dan ukuran dewan pengawas syariah Ukuran perusahaan, leverage dan ukuran dewan pengawas syariah berpengaruh positif terhadap pengungkapan ISR sedangkan profitabilitas tidak berpengaruh terhadap pengungkapan ISR 9 (Taufiq dkk,

Lanjutan Tabel 2.1 Hasil Penelitian Terdahulu No Nama Peneliti dan Tahun Judul

Penelitian Variabel Hasil Penelitian 10 (Rosiana dkk,

2015) Pengaruh Ukuran perusahaan, profitabilitas, leverage dan islamic social governance terhadap pengungkapan ISR dependen: Pengungkapan ISR Independen: Ukuran perusahaan, profitabilitas,

leverage dan Islamic social governance Ukuran perusahaan berpengaruh positif terhadap pengungkapan ISR, profitabilitas, leverage dan islamic social governance tidak berpengaruh terhadap pengungkapan ISR 11 (Khoirudin,

2013) Corporate Governance dan Pengungkapan Islamic Social Reporting pada Perbankan Syariah di Indonesia dependen: Pengungkapan ISR Independen: Ukuran dewan komisaris dan Ukuran dewan pengawas syariah Ukuran dewan komisaris berpengaruh positif terhadap pengungkapan ISR.Sedangkan ukuran dewan pengawas syariah berpengaruh negatif terhadap pengungkapan ISR. 12 (Astuti, 2013) Pengaruh

Lanjutan Tabel 2.1 Hasil Penelitian Terdahulu No Nama Peneliti dan Tahun Judul

Penelitian Variabel Hasil Penelitian 13 (Putra dkk,

2014) Determinant on Islamic Social Reporting in Islamic Banking. Dependen: Pengungkapan ISR Independen: Profitabilitas, Leverage, Likuiditas, Ukuran Perusahaan dan GCG. Ukuran perusahaan berpengaruh positif terhadap pengungkapan ISR, sedangkan profitabilitas, leverage, likuiditas dan GCG tidak berpengaruh terhadap

pengungkapan ISR. 14 (Widiawati

dan Raharja, 2012) Analisis faktor-faktor yang mempengaruhi Islamic Social Reporting perusahaan-perusaan yang terdaftar pada DES tahun 2009-2011. Dependen: Pengungkapan ISR Independen: Ukuran perusahaan, profitabilitas, tipe industri dan jenis bank

Ukuran perusahaan, Profitabilitas, tipe industri dan jenis bank berpengaruh positif dan

signifikan terhadap pengungkapan ISR

15 (Roziani, 2010) Analisis faktor-faktor yang mempengaruhi tingkat pengungkapan sosial dalam tahunan bank konvensional dan bank syariah di Indonesia Dependen: Tanggung jawab sosial Independen: Ukuran perusahaan, leverage, likuiditas dan net profit margin

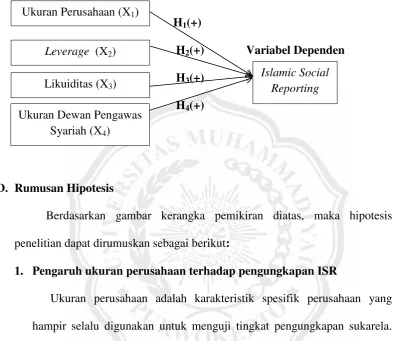

C. Kerangka Pemikiran

ISR merupakan bentuk tanggung jawab perusahaan terhadap lingkungannya bagi kepeduian sosial maupun tanggung jawab lingkungan dengan tidak mengabaikan kemampuan daripada perusahaan yang sesuai dengan prinsip Islam. ISR dipengaruhi oleh beberapa faktor, faktor yang pertama yaitu Ukuran Perusahaan. Ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. Perusahaan besar biasanya melakukan aktivitas yang lebih banyak dan memiliki dampak yang besar terhadap para stakeholdersnya (Ramadhani, 2016). Hal ini sesuai dengan teori stakeholders, perusahaan yang besar biasanya memiliki aktivitas yang lebih

banyak dan komplek, mempunyai dampak yang lebih besar terhadap masyarakat dan memiliki stakeholders yang lebih banyak dan mendapat perhatian lebih dari kalangan publik (Putri dan Yuyeta, 2014).

Faktor kedua yang mempengaruhi pengungkapan ISR yaitu Leverage. Leverage berkaitan dengan bagaimana perusahaan didanai, lebih banyak

Faktor ketiga yaitu Likuiditas. Likuiditas merupakan kemampuan perusahaan untuk membiayai liabilitas jangka pendeknya (Verawaty dkk, 2016). Semakin tinggi tingkat likuiditasnya, maka manajer akan melakukan pengungkapan yang lebih mengenai risiko yang dihadapinya dalam laporan kegiatan interim perusahaan. Teori stakeholders mendukung hubungan positif likuiditas terhadap ISR. Teori stakeholders menyatakan perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat kepada stakeholdersnya (pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat dan pihak lain).

Faktor yang keempat yaitu ukuran dewan pengawas syariah DPS mempunyai peran dalam pengungkapan ISR perbankan syariah, karena kepatuhan perusahaan terhadap prinsip syariah (Ningrum dkk, 2013). Hal ini sesuai dengan teori legitimasi dewan pengawas syariah dapat mendorong manajemen selaku pelaksana operasi perusahaan untuk mengungkapkan CSR agar regulasi dari BI terpenuhi serta menjalankan fungsi bank syariah yang turut mengupayakan kesejahteraan ekonomi bagi masyarakat (Khoirudin, 2013).

Gambar 2.1 Model Kerangka Pemikiran Variable independen

H1(+)

H2(+) Variabel Dependen

H3(+)

H4(+)

D. Rumusan Hipotesis

Berdasarkan gambar kerangka pemikiran diatas, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

1. Pengaruh ukuran perusahaan terhadap pengungkapan ISR

Ukuran perusahaan adalah karakteristik spesifik perusahaan yang hampir selalu digunakan untuk menguji tingkat pengungkapan sukarela. Perusahaan yang lebih besar akan cenderung melakukan pengungkapan ISR secara lebih luas. Dalam mengungkapkan kepedulian lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat (Hidayah dan Wulandari, 2017). Hal ini sesuai dengan teori stakeholders, perusahaan yang besar biasanya memiliki aktivitas yang

lebih banyak dan komplek, mempunyai dampak yang lebih besar terhadap Ukuran Perusahaan (X1)

Leverage (X2)

Likuiditas (X3)

Ukuran Dewan Pengawas Syariah (X4)

masyarakat dan memiliki stakeholders yang lebih banyak dan mendapat perhatian lebih dari kalangan publik (Putri dan Yuyeta, 2014).

Penelitian yang dilakukan Widiawati dan Raharja (2012), Jannah dan Asrori (2016), Lestari (2013) serta Sunarsih dan Ferdiyansyah (2017) membuktikan bahwa ukuran perusahaan berpengaruh positif yang diukur dengan total aset terhadap pengungkapan ISR. Berdasarkan uraian tersebut maka hipotesis dalam penelitian ini adalah:

H1: Ukuran perusahaan berpengaruh positif terhadap pengungkapan ISR 2. Pengaruh leverage terhadap pengungkapan ISR

Leverage merupakan kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Perusahaan harus menjelaskan kepada investor, kreditor maupun pihak kepentingan lainnya mengenai kemampuan mereka membayar hutang dan dampak pinjaman tersebut dalam kegiatan perusahaan. Perusahaan dengan tingkat leverage tinggi akan memiliki dorongan untuk memberikan informasi sosial kepada pihak luar karena pengungkapan dapat mengurangi asimetri informasi dan ketidakpastian mengenai prospek perusahaan dimasa mendatang. Teori stakeholders mendukung hubungan positif leverage terhadap ISR. Teori

stakeholders menyatakan perusahaan bukanlah entitas yang hanya

beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat kepada stakeholdersnya.

pengungkapan ISR yang diukur dengan rasio kewajiban terhadap ekuitas. Berdasarkan uraian tersebut maka hipotesis dalam penelitian ini adalah: H2: Leverage berpengaruh positif terhadap pengungkapan ISR

3. Pengaruh likuiditas terhadap pengungkapan ISR

Likuiditas merupakan kemampuan perusahaan untuk membiayai liabilitas jangka pendeknya. Semakin tinggi tingkat likuiditasnya, maka manajer akan melakukan pengungkapan yang lebih mengenai risiko yang dihadapinya dalam laporan kegiatan interim perusahaan. Hal tersebut dilakukan agar membedakan yang dilakukan oleh manajer yang melakukan pengungkapan risiko lebih sedikit pada tingkat likuiditas yang rendah. Teori stakeholders mendukung hubungan positif likuiditas terhadap ISR. Teori stakeholders menyatakan perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat kepada stakeholdersnya (pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat dan pihak lain).

4. Pengaruh ukuran dewan pengawas syariah terhadap pengungkapan ISR

Ukuran dewan pengawas syariah adalah banyaknya jumlah anggota dewan pengawas syariah dalam suatu perusahaan. Dewan pengawas syariah yang besar akan menjalankan tugas untuk memastikan kepatuhan bank syariah terhadap hukum dan prinsip Islam lebih baik, dan diharapkan bahwa mereka juga akan berperan dalam mewajibkan aktivitas sosial dan juga pengungkapan Islamic Social Reporting bank syariah. Hal ini sesuai dengan teori legitimasi dewan pengawas syariah dapat mendorong manajemen selaku pelaksana operasi perusahaan untuk mengungkapkan CSR agar regulasi dari BI terpenuhi serta menjalankan fungsi bank syariah yang turut mengupayakan kesejahteraan ekonomi bagi masyarakat (Khoirudin, 2013).

Penelitian yang dilakukan Ningrum dkk (2013), Ramadhani (2016) dan Inuzula (2017) membuktikan bahwa ukuran dewan pengawas syariah berpengaruh positif terhadap pengungkapan ISR. Berdasarkan uraian tersebut maka hipotesis dalam penelitian ini adalah: