PENGARUH KOMISARIS INDEPENDEN, KEPEMILIKAN INSTITUSIONAL,

FREKUENSI PERTEMUAN KOMITE AUDIT DAN INTELLECTUAL CAPITAL

DISCLOSURE TERHADAP BIAYA EKUITAS (Studi Pada Perusahaan jasa Sektor

Infrastruktur, Utilitas, dan Transportasi yang terdaftar pada Bursa Efek Indonesia

(BEI) periode 2014-2018)

THE EFFECT OF INDEPENDENT COMMISSIONERS, INSTITUTIONAL

OWNERSHIP, FREQUENCY OF AUDIT COMMITTEE AND INTELLECTUAL

CAPITAL DISCLOSURE ON COST OF CAPITAL EQUITY (Study of Infrastructure,

Utilities and Transportation Sector Service Companies listed on the Indonesia Stock

Exchange (IDX) for the period 2014-2018)

𝐃𝐢𝐥𝐥𝐚 𝐓𝐢𝐧𝐭𝐢𝐚𝟏, 𝐌𝐮𝐡𝐚𝐦𝐦𝐚𝐝 𝐌𝐮𝐬𝐥𝐢𝐡, 𝐒. 𝐄. , 𝐌. 𝐌𝟐

Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

1[email protected], 2[email protected]

Abstrak

Suksesnya suatu perusahaan dalam menjalankan usahanya serta mendapatkan kepercayaan dari pemegang sahamnya merupakan hal yang penting mengingat pemegang saham merupakan pihak yang akan memberikan modal pada perusahaan. Namun dari sisi perusahaan biaya modal ekuitas yang tinggi dapat menurunkan laba perusahaan sehingga menurunkan nilai perusahaan. Untuk itu pengendalian biaya modal ekuitas sangat penting bagi perusahaan.

Tujuan penelitian ini untuk mengetahui pengaruh Komisaris Independen, Kepemilikan Institusional, Frekuensi Pertemuan Komite Audit dan Intellectual Capital Disclosure terhadap Biaya Ekuitas. yang terdaftar pada Bursa Efek Indonesia yaitu pada sektor Infrastruktur, Utilitas dan Transportasi. Data yang digunakan dalam penelitian ini diambil dari website resmi Bursa Efek Indonesia dan Yahoo Finance.

Hasil penelitiaan menunjukan bahwa secara simultan berpengaruh terhadap biaya ekuitas. Secara parsial

hanya 2 variabel yang berpengaruh terhadap biaya ekuitas yaitu Komisaris Independen berpengaruh positif dan Frekuensi Pertemuan Komite Audit berpengaruh positif. Berdasarkan hasil penelitian ini perusahaan dapat mempertimbangkan jumlah kepemilikan institusional dan pertemuan komite untuk dapat menekankan Biaya Ekuitas. Dan diharapkan bagi investor untuk menginvestasikan modalnya kepada perusahaan yang dapat memperhatikan biaya ekuitas.Kata Kunci: Biaya Ekuitas, Komisaris Independen, Kepemilikan institusional, Frekuensi Pertemuan Komite Audit, Intellectual Capital Disclosure

Abstract

The success of a company in running its business and gaining the trust of its shareholders is important because the shareholders are the parties who will provide capital to the company. But in terms of companies the high cost of equity capital can reduce corporate profits thereby reducing the value of the company. For this reason, controlling the cost of equity capital is very important for the company.

The purpose of this study was to determine the effect of Independent Commissioners, Institutional Ownership, Frequency of Audit Committee Meetings and Intellectual Capital Disclosure on Equity Costs. registered on the Indonesia Stock Exchange, namely in the Infrastructure, Utilities and Transportation sectors. The data used in this study were taken from the official websites of the Indonesia Stock Exchange and Yahoo Finance.

Research results show that simultaneous effect on the cost of equity. Partially only 2 variables that affect the cost of equity, namely the Independent Commissioner has a positive effect and the Frequency of Audit Committee meetings has a positive effect. Based on the results of this study the company can consider the number of institutional ownership and committee meetings to be able to emphasize the Cost of Equity. And it is expected for investors to invest their capital in companies that can pay attention to the cost of equity.

Keywords: Cost of Equity, Independent Commissioners, Institutional Ownership, Frequency of Audit Committee Meetings, Intellectual Capital Disclosure

1. Pendahuluan

Perusahaan jasa adalah perusahaan yang mempunyai kegiatan untuk memberikan pelayanan, kemudahan, dan kenyamanan kepada masyarakat untuk memperlancar aktivitas produksi maupun konsumsi. Perusahaan jasa juga mempunyai kegiatan utamanya, yaitu menjual dan membeli jasa kepada pihak lain dan masyarakat (Nuryadi, 2013:3)[1]. Di Indonesia Sektor Infrastruktur, Utilitas dan Transportasi sangat dibutuhkan dalam pembangunan

negara. Sektor ini sangat penting, karena kondisi geografis Indonesia yang sangat membutuhkan adanya sarana transportasi dan infrastruktur yang memadai. Sektor ini diperlukan demi terpenuhnya kebutuhan dalam pelaksanaan aktivitas ekonomi, distribusi kebutuhan hidup masyarakat dan distribusi pemerataan penduduk dengan adanya aktivitas transmigrasi dan urbanisasi. Dimana kondisi tersebut memicu kebutuhan masyarakat, perusahaan dan pelaku ekonomi lainnya untuk menggunakan jasa transportasi baik itu darat, laut, maupun udara. Sehingga transportasi sudah merupakan kebutuhan pokok bagi masyarakat yang tetap akan selalu digunakan hingga masa yang akan datang. diketahui bahwa sektor jasa memiliki kontribusi PDB yang lebih tinggi dibandingkan dengan sektor pertanian, pertambangan, dan industri pengolahan. Hal itu dikarenakan adanya beberapa kontribusi yang cukup besar dari beberapa sektor di dalamnya. Sektor jasa menyumbangkan lebih dari 45% nilai tambah perekonomian dan menyerap lebih dari 35% tenaga kerja. Tetapi lebih dari itu, peran sektor jasa melalui proporsinya terhadap PDB statistik tenaga kerja tetapi juga dari peranya sebagai input antara dan enabler

bagi seluruh aktivitas perekonomian (Pradigma Ekonomi, 2019) [2].

Suatu perusahaan membutuhkan dana operasional untuk mendanai segala kebutuhan aktivitas operasional perusahaan seperti membayar gaji karyawan, membayar listrik dan pembelian bahan baku, dan lainnya. Dana operasional tersebut oleh perusahaan biasa disebut biaya modal dan dapat diperoleh dari berbagai sumber. Seperti melalui pinjaman dari pihak kreditur ataupun dari penjualan ekuitas seperti saham. Maka dari itu Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama yang mendasari para investor tertarik membeli saham sebagai bentuk investasi pada perusahaan, dikarenakan dalam menjalankan usaha perusahaan membutuhkan dana yang besar (Amelia dan Yadnyana, 2016)[3] Utami menyatakan bahwa Tingkat

imbalan hasil saham yang diperisyaratkan (required rate of retrun) adalah tingkat pengembalian yang diinginkan oleh investor untuk mau menanamkan uangnya diperusahaan atau dikenal dengan biaya modal ekuitas (Kurnia dan Arafat, 2015)[4]. Biaya ekuitas merupakan salah satu indikator yang dilihat oleh investor untuk melihat kinerja

perusahaan dan seberapa besar keuntungan yang akan didapat selaku pihak yang memiliki saham atau shareholder.

Suksesnya suatu perusahaan dalam menjalankan usahanya serta mendapatkan kepercayaan dari pemegang sahamnya merupakan hal yang penting mengingat pemegang saham merupakan pihak yang akan memberikan modal pada perusahaan, selain itu pemegang saham atau investor yang menanam investasi pada perusahaan memiliki tujuan memperoleh tingkat pengembalian yang tinggi dari saham yang telah dibeli. Namun dari sisi perusahaan biaya modal ekuitas yang tinggi dapat menurunkan laba perusahaan sehingga menurunkan nilai perusahaan.

Banyak faktor yang dapat mempengaruhi kenaikan biaya ekuitas pada Perusahaan jasa khusus nya di sektor Infrastruktur, Utilitas, dan Transportasi yang sudah menerapkan good corporate governance, namun tingkat implementasi yang berbeda-beda misalnya terjadi kasus pelanggaran Pada tahun 2017 tiga perusahaan yang bergerak pada bidang jasa dinyatakan pailit. Perusahaan tersebut adalah PT. Cipaganti Citra Graha yang bergerak pada bidang transportasi, PT. Petroselat yang bergerak pada bidang energi, dan PT. Multicon Indraja Terminal yang bergerak pada bidang konstruksi non bangunan (Annisa, 2017) [5]. Apabila perusahaan yang bergerak dalam

sektor jasa terus-menerus tidak dapat menjaga kestabilan biaya ekuitas perusahaannya maka akan mengakibatkan investor menjadi ragu untuk menanamkan modal di perusahaan sektor jasa karena meragukan kelangsungan hidup perusahaan tersebut dan hal ini akan mempengaruhi modal yang dimiliki oleh perusahaan. Terdapat beberapa elemen dalam pembentukan Good Corporate governance adalah salah satu mekanisme yang digunakan untuk memastikan bahwa corporate governance adalah satu mekanisme yang digunakan untuk memastikan bahwa

supplier keuangan dari perusahaan memperoleh pengembalian (return) dari kegiatan yang dijalankanya oleh

manager atau dengan kata lain bagaimana supplier keuangan perusahaan melakukan kontrol terhadap manager.

Sejak krisis ekonomi melanda tahun 1997. Corporate Governance dinilai semakin penting sebagai pendukung dalam keberlangsungan bisnis perusahaan. Mekanisme good corporate governance yang diterapkan dapat digunakan untuk menurunkan biaya keagenan sehingga dapat menurunkan cost of equity capital. Menurut IICG (2015) [6]. good corporate governance merupakan struktur, sistem, dan proses yang digunakan oleh perusahaan

sebagai upaya untuk memberi nilai tambah perusahaan. GCG dilakukan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya dengan berlandaskan moral, etika, budaya dan aturan berlaku lainya. Dengan adanya mekanisme corporate governance yang baik dipercaya dapat memberikan dampak yang baik bagi perusahaan dan dapat menurunkan biaya ekuitas demi kesejahterahan perusahaan.

2.Dasar Teori dan Metodologi 2.1Dasar Teori

2.1.1 Teori Agensi

Teori keagenan pertama kali dikenal setelah Jensen dan Meckling pada tahun 1976 mempublikasikan hasil penelitian tentang perilaku manajerial, biaya keagenan dan struktur kepemilikan. Teori agensi merupakan teori yang menjelaskan hubungan antara manajemen (agent) dan pemegang saham (principal), dimana pemegang saham menunjuk dan membayar manajemen untuk mengelola perusahaan (Ningsih dan Ariani, 2016)

) [7]. Anthony dan Govindarajan Mengemukakan bahwa teori kegenan adalah hubungan yang terjadi antara

pemegang saham dan manajemen. Pemegang saham melimpahkan kewajibanya kepada manajemen. Termasuk di dalamnya mewakili otoritas pengambilan keputusan dari pemegang saham kepada manajemen (Ningsih dan Ariani, 2016). Hubungan keagenan tersebut terkadang menimbulkan masalah antara manajer (agent) dan pemegang saham (principal). Konflik yang terjadi karena manusia adalah pelaku ekonomi yang mempunyai sifat dasar mementingkan kepentingan pribadi. Perbedaan tujuan antara pemegang saham dan manajer membentuk konflik kepentingan. Kesenjangan antara pemegang saham sebagai pemilik dan manajemen sebagai pengelola disebut juga dengan agency problem. Pemegang saham menginginkan pengembalian (return) yang lebih besar dan secepat-cepatnya atas investasi yang mereka berikan kepada manajemen. Sedangkan manajer menginginkan pemberian kompensesi atau insentif yang sebesar-besarnya atas kinerja dalam menjalankan perusahaan.

2.1.2 Biaya Ekuitas

Menurut Botosan biaya modal ekuitas merupakan tingkat pengendalian modal yang minimun yang dipersyaratkan investor atas modal yang ditanamkan pada perusahaan. Tingkat pengembalian yang diharapkan berhubungan dengan estimasi risiko yang dihadapi dimana estimasi risiko yang tinggi menyebabkan investor mengharapkan tingkat pengembalian yang tinggi (Setyaningrum dan Zulaikha, 2013) [10]. Pada penelitian ini Biaya

ekuitas diukur dengan metode CAPM, sebagai berikut:

CoE = Rf + (Rm-Rf) βi (2.1)

2.1.3 Komisaris Independen

Komisaris Independen adalah anggota komisaris yang tidak terdapat pertalian dengan pihak manajemen, dewan komisaris, pemegang saham pengendali, serta terbebas dari hubungan lainya dengan perusahaan (KNKG,2006)[9]. Pada penelitian ini perhitungan komisaris independen ini diukur dengan dengan cara sebagai

berikut :

Komisaris Independen𝐽𝑢𝑚𝑙𝑎ℎ 𝑎𝑛𝑔𝑔𝑜𝑡𝑎 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝑖𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛

𝑇𝑜𝑡𝑎𝑙 𝑎𝑛𝑔𝑔𝑜𝑡𝑎 𝑑𝑒𝑤𝑎𝑛 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 (2.2) 2.1.4 Kepemilikan Intitusional

Kepemilikan institusional merupakan kepemilikan sebuah perusahaan yang dimiliki oleh suatu badan atau pemilik intutisional, seperti pemerintah, asuransi dan bank. Kepemilikan institusional memiliki kemampuan untuk mngendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba (Amelia & Yadnyana, 2016). Pada penelitian ini kepemilikan institusional dapat diukur dengansebagai berikut:

𝐼𝑁𝑆𝑇𝐽𝑈𝑀𝐿𝐴𝐻 𝑆𝐴𝐻𝐴𝑀 𝑃𝐼𝐻𝐴𝐾 𝐼𝑁𝑆𝑇𝐼𝑇𝑈𝑆𝐼

𝑇𝑂𝑇𝐴𝐿 𝑆𝐴𝐻𝐴𝑀 𝐵𝐸𝑅𝐸𝐷𝐴𝑅 (2.3)

2.1.5 Frekuensi Pertemuan Komite Audit

Frekuensi pertemuan komite audit ini merupakan rapat yang dilakukan komite audit untuk melakukan pembahasan mengenai laporan keuangan yang dilakukan dalam satu periode. Ruwita menyatakan bahwa Komite Audit yang mengadakan pertemuan rutin dapat mengurangi masalah dalam pelaporan keuangan (Nugroho dan Meiranto, 2014) [10]. Jika kita melihat dengan menggunakan teori agensi, maka dengan adanya pertemuan komite

audit yang rutin dapat mengurangi masalah yang terjadi diantara pemegang sahama dan manajer. Frekuensi Pertemuan Komite Audit dapat dihitung dari jumlah pertemuan komite audit 1 tahun dan dibagi 4. Adapun rumus umur perusahaan sebagai berikut:

𝑀𝐴𝐶 =𝐽𝑢𝑚𝑙𝑎ℎ 𝑟𝑎𝑝𝑎𝑡 𝑘𝑜𝑚𝑖𝑡𝑒 𝑎𝑢𝑑𝑖𝑡

4 (2.4) 2.1.6 Intellectual Capital Disclosure

Intellectual Capital Disclosure merupakan sebuah cara yang penting untuk melaporkan sifat alami dari nilai tidak berwujud yang dimiliki perusahaan (Wulandari dan Prastiwi, 2014) [11]. Intellectual Capital Disclosure yang

diungkapkan pada laporan tahunan perusahaan akan menarik investor untuk menanamkan modal.. pada penelitian ini perhitungan Intellectual Capital Disclosure ini diukur dengan menggunakan ICD Index.

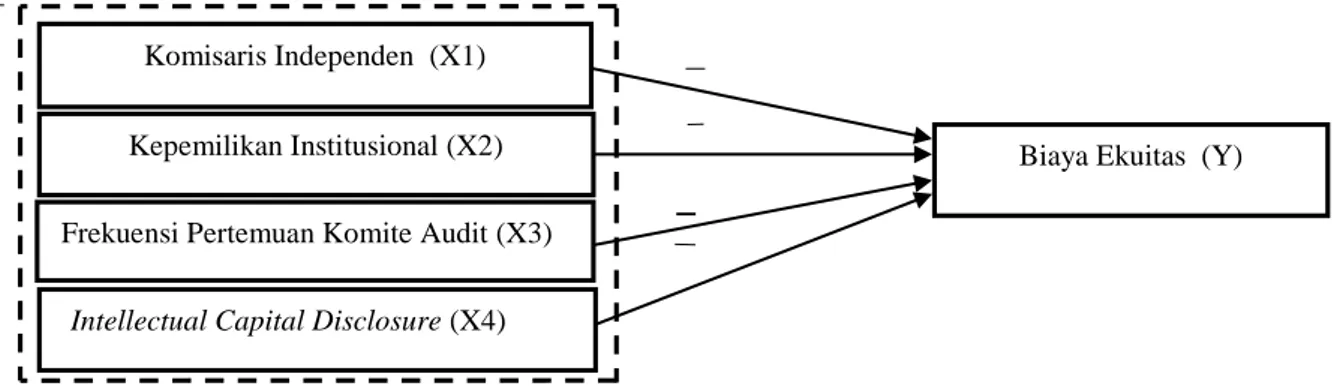

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Komisaris independen terhadap Biaya Ekuitas

Dewan komisaris Independen adalah dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan (KNKG, 2006). Dewan Komisaris Independen memiliki peranan yang penting bagi perusahaan yaitu memonitor dan kerja manajemen didalam sebuah perusahaan. Yesika (2013) menyatakan bahwa perusahaan yang memiliki dewan komisaris independen yang besar memiliki kinerja yang unggul dipercaya akan menekankan biaya ekuitasnya. Dengan adanya kinerja yang baik maka akan mengurangi asimetri yang terjadi antara pemegang saham dan manajer, karena dewan komisaris akan ikut andil dalam menjalankan kebijakan disebuah perusahaan. Jika kita lihat dengan teori agensi maka dengan adanya dewan komisaris independen dapat membantu para pemegang saham untuk mengawasi perilaku para manajernya, sehingga para manajer tidak akan dapat dengan mudah untuk bertindak leluasa untuk meningkatkan kesejahterahan dirinya sendiri (Nugroho & Meiranto, 2014). Dari uraian diatas dapat disimpulkan bahwa terdapat hubungan negatif anatar dewan komisaris independen terhadap biaya ekuitas. Dimana perusahaan yang memiliki proporsi dewan komisaris yang besar dianggap mampu menekan biaya ekuitas. (Wahyuni & Utami, 2018).

2.2.2 Pengaruh Kepemilikan Intitusional terhadap Biaya Ekuitas

Kepemilikan Institusional dalam sebuah perusahaan biasanya dilandasi pada adanya jaminan bagi investor dan investasi yang telah mereka tanamkan pada perusahaan tersebut. adanya jaminan ini tentunya dapat diperoleh dari laporan keuangan yang adequate, sehingga berdampak pada kecilnya risiko dari investasi (Fahdiansyah, 2016) [11] . Amelia dan Yadyana (2016) menyatakan bahwa kepemilikan Intitusional memberikan pengaruh

negatif yang signifikan dalam menurunkan biaya ekuitas. Investor Institusional berperan aktif dalam penerapan dalam penerapan good corporate governance dengan mengurngi tingkat risiko dari perusahaan tempat mereka menginvestasikan protofolio memulai pengawasan manajemen yang efektif. Kepemilikan Intitusional dapat percaya menurunkan biaya ekuitas yang diterima oleh perusahaan. Dari uraian diatas dapat disimpulkan bahwa terdapat hubungan negatif anatara Kepemilikan Intitusional terhadap biaya ekuitas. Dengan adanya kepemilikan intutisonal dapat dipercaya untuk menurunkan biaya ekuitas (Amelia dan Yadnyana, 2016).

2.2.3 Pengaruh Frekuensi Pertemuan Komite Audit terhadap Biaya ekuitas

Menurut DeZoort et al menyatakan bahwa frekuensi rapat yang lebih besar berhubungan dengan penurunan insiden masalah pelaporan keuangan dan peningkatan kualitas audit eksternal. jika kita melihat dengan menggunakan teori agensi, maka dengan adanya pertemuan komite audit yang rutin dapat mengurangi masalah yang terjadi diantara pemegang saham dan manajer (Nugroho & Meiranto, 2014).

Menurut Xiao (2015) [12] tentang pengaruh karakteristik komite audit dan karakteristik penjamin asuransi

terhadap implied cost of equity capital pada perusahaan asuransi di Amerika Serikat, menemukan bahwa jumlah pertemuan komite audit tiap tahunnya dapat mengurangi kelebihan biaya ekuitas secara signifikan. Terlebih lagi, berdasarkan prespektif teori keagenan, frekuensi pertemuan komite audit yang tinggi mengurangi biaya pengawasan manajemen, sehingga meningkatkan nilai pasar perusahaan (Jensen dan Meckling, 1976). Semakin tinggi harga pasar perusahaan, maka semakin rendah biaya ekuitasnya. Dari uraian diatas dapat disimpulkan bahwa terdapat hubungan negatif antara Frekuensi Pertemuan Komite Audit terhadap biaya ekuitas. Karena dengan melakukan pertemuan komite audit dapat menurnkan biaya ekuitas (Xiao, 2015).

2.2.4 Pengaruh Intellectual Capital Disclosure terhadap Biaya Ekuitas

Intellectual Capital Disclosure merupakan sebuah cara yang penting untuk melaporkan sifat alami dari nilai tidak berwujud yang dimiliki perusahaan (Wulandari dan Prastiwi,2014). Intellectual Capital Disclosure

yang diungkapkan pada laporan tahunan perusahaan akan menarik investor untuk menanamkan modal. Tingkat pengungkapan yang lebih baik dapat mengurangi estimasi risiko perusahaan yang berkaitan dengan tingkat pengembalian yang diharapkan investor dimana mengestimasi return saham perusahaan berdasarkan pada return saham dimasa lalu dan informasi tentang bisnis dan profil perusahaan. (Ningsih dan Ariani 2016

). Dari uraian

diatas dapat disimpulkan bahwa terdapat hubungan negatif antara Intellectual Capital Disclosure terhadap biaya ekuitas. Karena semakin tinggi tingkat pengungkapan modal intelektual yang dilakukan oleh perusahaan maka akan semakin kecil biaya modal ekuitas perusahaanya (Wulandari dan Prastiwi, 2014)._

Gambar 2. 1 Kerangka Pemikiran

Keterangan :

= Secara Parsial mempengaruhi Biaya Ekuitas = Secara Simultan mempengaruhi Biaya Ekuitas

2.3 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah metode analisis regresi data panel dan menggunakan analisis statistik deskriptif. Populasi yang digunakan adalah perusahaan jasa, sektor infrastruktur, utulitas dan transportasi yang terdaftar di BEI tahun 2014-2018 menggunakan teknik purposive sampling dengan kriteria yaitu: 1) Perusahaan sektor infrastruktur, utilitas dan trasportasi yang terdaftar di BEI selama periode penelitian pada tahun 2014-2018. 2) Perusahaan jasa Sektor Infrastruktur, Utilitas, Transportasi yang tidak konsisten melaporkan

Annual report pada periode 2014-2018 3) Perusahaan Sektor Infrastruktur, Utilitas, Transportasi yang tidak memiliki data lengkap terkait dengan variabel yang digunakan dalam penelitian.

Metode analisis yang digunkan dalam penelitian ini adalah analisis regresi data panel yang persamaannya dapat dituliskan sebagai berikut:

𝑌 = 𝛼 + 𝛽1𝑋1𝑖𝑡 + 𝛽2𝑋2𝑖𝑡 + 𝛽3𝑋3𝑖𝑡 + 𝛽4𝑋4𝑖𝑡 + ℯ Keterangan : Y = Biaya Ekuitas α = Konstanta X1 = Komisaris Independen X2 = Kepemilikan Institusional

X3 = Frekuensi Pertemuan Rapat Komite Audit

X4 = Intellectual Capital Disclosure

β1, β2, β3, β4 = Koefisien regresi masing-masing variabel independen

e = Error term

t = Waktu i = Perusahaan

2. Pembahasan 3.1 Statistik Deskriptif

3.1.1 Analisis Statistik Deskriptif Berskala Rasio

Berikut adalah hasil pengujian statistik deskriptif dari variabel komisaris independen, kepemilikan institusional, frekuensi pertemuan komite audit, intellectual capital disclosure dan biaya ekuitas

Komisaris Independen (X1)

Kepemilikan Institusional (X2)

Intellectual Capital Disclosure (X4)

Biaya Ekuitas (Y) Frekuensi Pertemuan Komite Audit (X3)

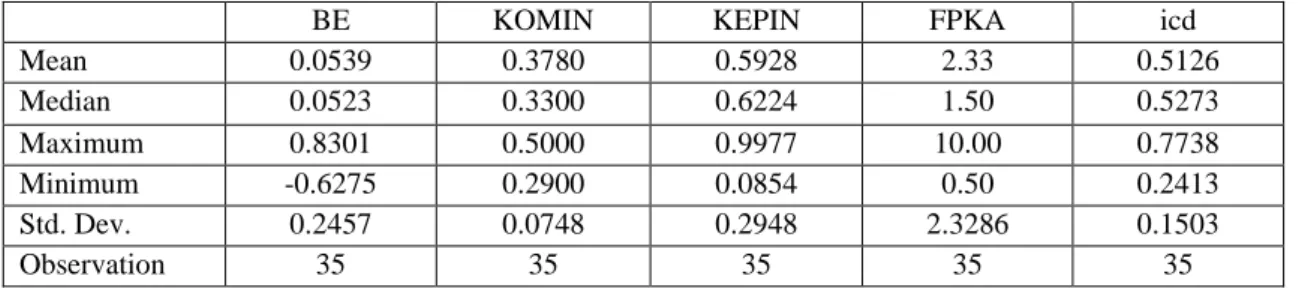

Tabel 3.1 Hasil Uji Statistik Deskriptif

Sumber : Data yang telah diolah (2020)

Berdasarkan tabel 4.1 dapat diketahui masing-masing nilai rata-rata (mean), nilai median, nilai maksimum, nilai minimum, dan standar deviasi untuk masing-masing variabel pada perusahaan sektor jasa infrastruktur,utilitas, transportasi tahun 2014-2018 adalah sebagai berikut :

Hasil pengujian deskriptif menunjukan bahwa variabel dependen yaitu biaya ekuitas mempunyai nilai mean atau rata-rata sebesar 0,0539 dan nilai standar deviasi sebesar 0,2457 yang dimana nilai mean atau rata-rata lebih kecil dari pada nilai standar deviasi sehingga dapat diartikan bahwa data biaya ekuitas bervariasi atau tidak berkelompok. Nilai median yang dimiliki variabel biaya ekuitas sebesar 0,0523. Nilai minimum dari variabel biaya ekuitas adalah sebesar -0,6275 yaitu dari perusahaan Jasa Marga Tbk pada tahun 2015. Nilai maksimum dari variabel biaya ekuitas adalah sebesar 0,8301 yaitu biaya ekuitas dari perusahaan Jasa Marga Tbk pada tahun 2017.

Hasil pengujian deskriptif menunjukan bahwa variabel dependen yaitu biaya ekuitas mempunyai nilai mean atau rata-rata sebesar 0,0539 dan nilai standar deviasi sebesar 0,2457 yang dimana nilai mean atau rata-rata lebih kecil dari pada nilai standar deviasi sehingga dapat diartikan bahwa data biaya ekuitas bervariasi atau tidak berkelompok. Nilai median yang dimiliki variabel biaya ekuitas sebesar 0,0523. Nilai minimum dari variabel biaya ekuitas adalah sebesar -0,6275 yaitu dari perusahaan Jasa Marga Tbk pada tahun 2015. Nilai maksimum dari variabel biaya ekuitas adalah sebesar 0,8301 yaitu biaya ekuitas dari perusahaan Jasa Marga Tbk pada tahun 2017. Variabel independen yang pertama yaitu komisaris independen memiliki nilai mean atau rata-rata sebesar

0.3780 dan nilai standar deviasi sebesar 0.0748 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data komisaris independen tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel Komisaris independen adalah sebesar 0.3300. nilai minimum dari variabel komisaris independen adalah sebesar 0,2900 yaitu komisaris independen dari perusahaan XL Axiata Tbk pada tahun 2015. Nilai maksimum dari variabel komisaris independen adalah sebesar 0,5000 yaitu komisaris independen dari perusahaan Leyand International Tbk pada tahun 2015.

Variabel independen yang kedua yaitu kepemilikan institusional memiliki nilai mean atau rata-rata sebesar 0.5928 dan nilai standar deviasi sebesar 0.2948 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data kepemilikan institusional tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel Kepemilikan institusional adalah sebesar 0.6244. nilai minimum dari variabel kepemilikan institusional adalah sebesar 0,0854 yaitu kepemilikan institusional dari perusahaan Indonesia Transport & Insfrastruktur Tbk pada tahun 2015. Nilai maksimum dari variabel kepemilikan institusional adalah sebesar 0,9977 yaitu kepemilikan institusional dari perusahaan Indosat Tbk pada tahun 2015.

Variabel independen yang ketiga yaitu frekuensi pertemuan rapat komite audit memiliki nilai mean atau rata-rata sebesar 2,33 dan nilai standar deviasi sebesar 2,32 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data yaitu frekuensi pertemuan rapat komite audit tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 1,50 dan nilai minimum dari variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 0,50, frekuensi pertemuan rapat komite audit dari perusahaan Rig Tender Indonesia Tbk pada tahun 2016. Nilai maksimum dari variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 10,00 yaitu yaitu frekuensi pertemuan rapat komite audit dari perusahaan Jasa Marga Tbk pada tahun 2017.

Variabel independen yang keempat yaitu Intellectual capital disclosure memiliki nilai mean atau rata-rata sebesar 0,5126 dan nilai standar deviasi sebesar 0,1503 yang artinya nilai mean atau rata-rata lebih kecil dari pada nilai standar deviasi yang berarti bahwa data Intellectual capital disclosure bervariasi atau tidak berkelompok. Nilai median yang dimiliki oleh variabel yaitu Intellectual capital disclosure adalah sebesar 0,5273 dan nilai minimum dari variabel Intellectual capital disclosure adalah sebesar 0,2413, dari perusahaan Leyand International Tbk pada tahun 2015. Nilai maksimum dari variabel Intellectual capital disclosure adalah sebesar 0,7738 yaitu Intellectual capital disclosure dari perusahaan Indosat Tbk pada tahun 2014.

BE KOMIN KEPIN FPKA icd

Mean 0.0539 0.3780 0.5928 2.33 0.5126 Median 0.0523 0.3300 0.6224 1.50 0.5273 Maximum 0.8301 0.5000 0.9977 10.00 0.7738 Minimum -0.6275 0.2900 0.0854 0.50 0.2413 Std. Dev. 0.2457 0.0748 0.2948 2.3286 0.1503 Observation 35 35 35 35 35

3.2 Analisis Data Panel

3.2.1 Uji signifikansi Fixed Effect (Uji Chow)

Tabel 3.2Uji signifikansi Fixed Effect Model (Uji Chow)

Redundant Fixed Effects Tests Equation: Panel_Test

Test cross-section fixed effects

Effects Test Statistic d.f. Prob. Cross-section F 1.090723 (6,24) 0.3961 Cross-section Chi-square 8.439391 6 0.2076

Berdasarkan tabel 3.2 hasil uji spesifikasi model dengan menggunakan uji Chow, dapat dilihat nilai probabilitas (Prob) Cross section F adalah sebesar 0,3961. Nilai tersebut berada diatas 0,05 artinya H0 diterima

dan Ha ditolak. Berdasarkan data tersebut dapat disimpulkan bahwa model Cammon effect lebih baik digunakan

dari pada model fixed effect. Setelah model cammon effect terpilih maka selanjutnya perlu dilakukan pengujian kembali yaitu dengan menggunakan uji lagrange multiplier.

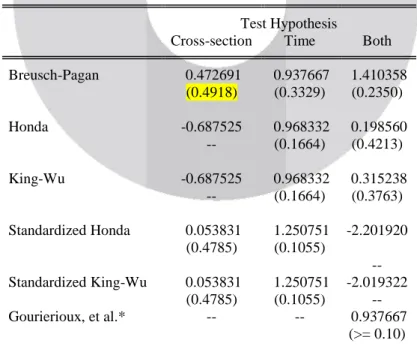

3.2.2 Uji Signifikansi Common Effect atau Random Effect ( Uji Lagrange Multiplier)

Uji Lagrange Multiplier digunakan untuk menentukan model mana yang lebih baik untuk digunakan diantara model Random Effectdan model Common Effect. Ketentuan pengambilan keputusan sebagai berikut: H0: Model Common Effect lebih baik dari pada model Random Effect

Ha: Model Random Effect lebih baik dari pada model Common Effect

Apabila nilai Breusch Pagan > 0,05 maka H0 diterima, hal itu berarti regresi data panel dengan model Common

effect lebih baik digunakan daripada model random effect. Sebaliknya jika, nilai Breusch Pagan < 0,05, maka H0 ditolak, dan berarti regresi data panel dengan model random effect lebih baik digunakan dari pada model

common effect. Tabel berikut menyajikan hasil Uji Lagrange Multiplier menggunakan Software Eviews 10 :

Tabel 3.3 Uji Lagrange Multiplier

Lagrange Multiplier Tests for Random Effects Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided (all others) alternatives

Test Hypothesis

Cross-section Time Both Breusch-Pagan 0.472691 0.937667 1.410358 (0.4918) (0.3329) (0.2350) Honda -0.687525 0.968332 0.198560 -- (0.1664) (0.4213) King-Wu -0.687525 0.968332 0.315238 -- (0.1664) (0.3763) Standardized Honda 0.053831 1.250751 -2.201920 (0.4785) (0.1055) -- Standardized King-Wu 0.053831 1.250751 -2.019322 (0.4785) (0.1055) -- Gourierioux, et al.* -- -- 0.937667 (>= 0.10)

Berdasarkan tabel 3.3 hasil uji Lagrange multiplier dapat dilihat bahwa nilai Breusch Pagan yaitu sebesar 0,4918. Nilai tersebut berada diatas 0,05, sehingga Ho diterima. Berdasarkan ketentuan pengambilan

keputusan dpat disimpulkan bahwa cammon effect model lebih baik digunakan dari pada random effect model.

3.2.3 Hasil Penelitian Model Regresi DataPanel

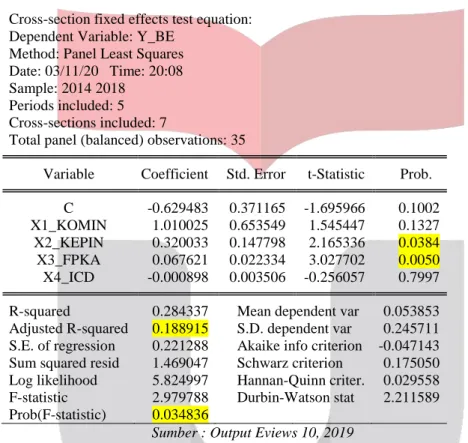

Tabel 3.4 Hasil Pengujian Signifikansi Model Common Effect

Berdasarkan pengujian model yang telah dilakukaan, maka model yang sebaiknya digunakan dalam penelitian ini adalah model Common Effect. Berikut ini adalah tabel 4.11 yang merupakan hasil pengujian dengan menggunakan model Common Effect.

Tabel 3.4 Uji Model Common Effect

Cross-section fixed effects test equation: Dependent Variable: Y_BE

Method: Panel Least Squares Date: 03/11/20 Time: 20:08 Sample: 2014 2018

Periods included: 5 Cross-sections included: 7

Total panel (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob. C -0.629483 0.371165 -1.695966 0.1002 X1_KOMIN 1.010025 0.653549 1.545447 0.1327 X2_KEPIN 0.320033 0.147798 2.165336 0.0384 X3_FPKA 0.067621 0.022334 3.027702 0.0050 X4_ICD -0.000898 0.003506 -0.256057 0.7997 R-squared 0.284337 Mean dependent var 0.053853 Adjusted R-squared 0.188915 S.D. dependent var 0.245711 S.E. of regression 0.221288 Akaike info criterion -0.047143 Sum squared resid 1.469047 Schwarz criterion 0.175050 Log likelihood 5.824997 Hannan-Quinn criter. 0.029558 F-statistic 2.979788 Durbin-Watson stat 2.211589 Prob(F-statistic) 0.034836

Sumber : Output Eviews 10, 2019

Berdasarkan tabel 3.4 yang menunjukan hasil dari model common effect, dapat diketahui persamaan regresi data panel dalam penelitian sebagai berikut :

BE = -0,629483+1.010025KOMIN+0.320033KEPIN+0.067621FPKA-0.000898ICD+e

Dari hasil persamaan komisaris independen, kepemilikan intitusional, frekuensi pertemuan komite audit, dan intellectual capital disclosure, diinterperstasikan sebagai berikut:

1. Nilai konstanta sebesar -0,629483 yang berarti jika nilai variabel independen komisaris independen, kepemilikan intitusional, frekuensi pertemuan komite audit, intellectual capital disclosure sebesar nol maka nilai variabel dependen yaitu biaya ekuitas perusahaan sebesar -0,629483 satuan.

2. Nilai koefisien Komisaris Independen (KOMIN) sebesar 1.010025 yang berarti apabila terjadi peningkatan Komisaris Independen sebesar satu satuan dengan asumsi variabel lain bernilai 0, maka nilai variabel dependen Biaya Ekuitas akan mengalami peningkatan sebesar 1.010025 satuan.

3. Nilai koefisien Kepemilikan Institusional (KEPIN) sebesar 0.320033 yang berarti apabila terjadi peningkatan kepemilikan institusional sebesar satu satuan dengan asumsi variabel lain bernilai 0, maka nilai variabel dependen biaya ekuitas akan mengalami peningkatan sebesar 0.320033 satuan.

4. Nilai koefisien Frekuensi Pertemuan Komite Audit (FPKA) sebesar 0.067621 yang berarti apabila terjadi peningkatan frekuensi pertemuan komite audit sebesar satu satuan dengan asumsi variabel lain bernilai 0, maka nilai variabel dependen biaya ekuitas akan mengalami peningkatan sebesar 0.06721 satuan.

5. Nilai koefisien Intellectual Capital Disclosure (ICD) sebesar -0.0008981 yang bearti apabila terjadi peningkatan intellectual capital disclosure sebesar satu satuan dengan asumsi variabel lain bernilai 0, maka nilai variabel dependen mengalami penurunan sebesar 0.0008981 satuan.

3.2.4 Pengujian Simultan (Uji Statistik F)

Tabel 3.5 Uji Signifikansi Simultan (Uji Statistik F)

R-squared

0.284337 Mean dependent var

0.053853

Adjusted R-squared 0.188915 S.D. dependent var

0.245711

S.E. of regression

0.221288 Akaike info criterion -0.047143

Sum squared resid

1.469047 Schwarz criterion

0.175050

Log likelihood

5.824997 Hannan-Quinn criter. 0.029558

F-statistic

2.979788 Durbin-Watson stat

2.211589

Prob(F-statistic)

0.034836

Sumber : Output Eviews 10,2019

Berdasarkan tabel 3.5 dapat dilihat bahwa nilai menunjukan hasil prob (F-statistic) sebesar 0.034836 yang berarti nilai tersebut lebih kecil dari tingkat signifikansi sebesar 0,05. Sehingga dapat disimpulkan bahwa Komisaris independen(KOMIN), kepemilikan intitusional (KEPIN), frekuensi pertemuan komite audit(FPKA), dan intellectual capital disclosure (ICD) secara simultan berpengaruh terhadap biaya ekuitas.

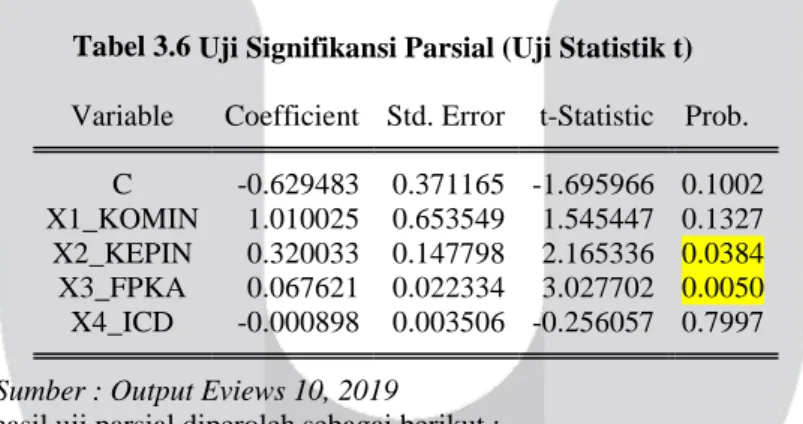

3.2.5 Pengujian Parsial (Uji Statistik t)

Tabel 3.6 Uji Signifikansi Parsial (Uji Statistik t)

Variable Coefficient Std. Error t-Statistic Prob. C -0.629483 0.371165 -1.695966 0.1002 X1_KOMIN 1.010025 0.653549 1.545447 0.1327 X2_KEPIN 0.320033 0.147798 2.165336 0.0384 X3_FPKA 0.067621 0.022334 3.027702 0.0050 X4_ICD -0.000898 0.003506 -0.256057 0.7997

Sumber : Output Eviews 10, 2019

Berdasarkan tabel 4.14 hasil uji parsial diperoleh sebagai berikut :

1. Variabel Komiaris Independen (KOMIN) memiliki nilai probabilitas (p-value) sebesar 0.1327 lebih besar dari a=0,05 dan nilai koefisien 1.010025, yang berarti sesuai dengan ketentuan pengambilan

keputusan, maka H02 diterima atau Ha2, ditolak yang artinya Komisaris independen tidak berpengaruh

terhadap biaya ekuitas.

2. Variabel Kepemilikan Institusional memiliki nilai probabilitas (p-value) sebesar 0.0384 lebih kecil dari

a=0,05 dan nilai koefisien sebesar 0.320033, yang berarti sesuai dengan ketentuan pengambilan

keputusan, maka H03 diterima atau Ha3 ditolak, artinya Kepemilikan intitusional berpengaruh terhadap

biaya ekuitas.

3. Variabel frekuensi Pertemuan Komite Audit memiliki nilai probabilitas (p-value) sebesar 0.0050 lebih kecil dari a=0,05 dan nilai koefisien sebesar 0.067621, yang berarti sesuai dengan ketentuan

pengambilan keputusan, maka H04 diterima atau Ha4 ditolak, artinya frekuensi pertemuan komite audit

berpengaruh terhadap biaya ekuitas.

4. Variabel Intellectual Capital Disclosure (ICD) memiliki nilai probabilitas (p-value) sebesar 0.7997 lebih besar dari a=0,05 dan nilai koefisien -0.000898, yang berarti sesuai dengan ketentuan pengambilan

keputusan, maka H05 diterima atau Ha5, ditolak yang artinya Intellectual Capital Disclosure (ICD) tidak

3.3 Pembahasan Hasil Penelitian

3.3.1 Pengaruh Komisaris Independen terhadap Biaya Ekuitas

Berdasarkan uji statistik Komisaris independen memiliki koefisien sebesar 1.010025 dengan tingkat signifikansi sebesar 0.1327 yang berarti nilai komisari independen > 0.05. Sedangkan nilai komisaris independen diatas rata-rata adalah sebesar 15 data sampel yang dimana 8 dari 15 data sampel atau sebesar 0,50% memiliki nilai yang diatas rata-rata sedangkan 7 dari 15 data sampel atau sebesar 0,37% memiliki nilai profitabilitas perusahaan yang dibawah rata-rata. Sedangkan untuk nilai komisaris independen yang dibawah rata-rata sebesar 20 data sampel yang dimana 8 dari 20 data sampel atau sebesar 0,50% memiliki nilai diatas rata-rata. Sedangkan 12 dari 20 data sampel atau sebesar 0,63% memiliki nilai profitabilitas dibawah rata-rata. Sehingga dapat disimpulkan bahwa mayoritas data menunjukan bahwa pada perusahaan jasa yaitu sektor infrastruktur, utilitas, transportasi pada tahun 2014-2018 memiliki komisaris independen dibawah rata-rata dengan nilai biaya ekuitas dibawah rata-rata. Hasil dari penelitian ini menunjukan bahwa komisaris independen tidak berpengaruh terhadap biaya ekuitas. Hasil ini tidak sesuai dengan dengan hipotesis yang telah dibangun sebelumnya, dimana variabel komisaris independen memiliki hubungan negatif terhadap biaya ekuitas. Hasil statistik deskriptif menunjukan bahwa variansi komisaris independen sebesar 0,50 dan 0,29 dan memiliki nilai standar deviasi yang kecil sebesar 0,0748 mendukung terjadinya perbedaan koefisien pada penelitian ini. Tanda yang berlawan menunjukan bahwa keberadaan komisaris independen didalam perusahaan bukanlah variabel yang dapat memberikan peningkatan atau penurunan terhadap biaya ekuitas. Pengelolaan komisaris indpenden dalam memberikan pengawasan didalam perusahaan belum cukup memberikan pengaruh dalam memprediksi biaya ekuitas. Seharusnya penerapan corporate governance yang baik akan menghasilkan biaya ekuitas yang lebih rendah melalui pengurangan biaya monitoring yang dilakukan oleh investor. Hal ini disebabkan investor harus mengeluarkan biaya monitoring untuk memastikan hasil yang diberikan oleh manajemen perusahaan akibat adanya asimetri informasi. Hasil ini menunjukkan kemungkinan banyak pengeluaran modal yang dilakukan perusahaan tidak mampu memberikan monitoring dan pengawasan yang optimal, sehingga memerlukan biaya yang cukup besar dalam melakukan expansi. Hasil penelitian ini didukung oleh penelitian dari Marlina dan Rivandi (2019) [14]

bahwa biaya ekuitas perusahan tidak mampu dikurangi melalui komisaris independen dan komisaris independen tidak dapat mempengaruhi pengurangan biaya monitoring dan pengawasan yang optimal.

3.3.2 Pengaruh Kepemilikan institusional terhadap Biaya Ekuitas

Berdasarkan hasil uji parsial (uji t) variabel Kepemilikan intitusional secara signifikan memiliki nilai probabilitas (p-value) sebesar 0,0384 yang berarti nilai probability (p-value) lebih kecil dari pada nilai signifikansi sebesar 0,05. Hal tersebut berarti kepemilikan intitusional memiliki pengaruh terhadap biaya ekuitas perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2014-2018. Hasil ini tidak sesuai dengan hipotesis yang sudah dibangun sebelumnya hubungan arah negatif antara kepemilikan intitusional dengan biaya ekuitas. nilai kepemilikan intitusional memiliki nilai diatas rata-rata sebesar 21 data sampel yang dimana 10 dari 21 data sampel atau sebesar 0,625% memiliki nilai yang diatas rata-rata sedangkan 11 dari 21 data sampel atau sebesar 0,579% memiliki nilai profitabilitas perusahaan yang dibawah rata-rata. Sedangkan untuk nilai kepemilikan intitusional yang dibawah rata-rata sebesar 14 data sampel yang dimana 6 dari 14 data sampel atau sebesar 0,375% memiliki nilai diatas rata-rata. Sedangkan 8 dari 14 data sampel atau sebesar 0,421% memiliki nilai profitabilitas dibawah rata-rata. Sehingga dapat disimpulkan bahwa mayoritas data menunjukan bahwa pada perusahaan jasa yaitu sektor infrastruktur, utilitas, transportasi pada tahun 2014-2018 memiliki kepemilikan intitusional diatas rata dengan nilai biaya ekuitas diatas rata-rata. Hubungan positif berarti ketika keberadaan struktur kepemilikan institusional mampu meningkatkan kinerja pasar, tetapi peningkatan kinerja pasar saham justru akan mengurangi informasi yang harus diungkap perusahaan, sehingga berdampak terhadap turunnya biaya yang dikeluarkan perusahaan untuk kepentingan publik. Di samping itu investor institusional tidak ingin reputasinya turun, karena asimetri informasi bisa berakibat fatal terhadap pasar saham perusahaan yaitu ruginya para pemegang saham yang disebabkan pemegang saham minoritas dan pasar saham mendiskon harga pasar saham perusahaan. Kepemilikan institusional dapat digunakan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif dan efisien maka dapat mengurangi earning management dan meningkatkan kualitas laba yang dilaporkan (Marlina & Rivandi 2019). Hal ini dapat terjadi dikarenakan jika pihak intitusional mempunyai jumlah saham yang besar sehingga dapat mengendalikan manajemen melalui proses monitoring sehingga akan meningkatkan kualitas laba dan pihak internal perusahaan akan sulit untuk mengatur biaya yang akan keluar kepada pihak investor sehingga akan meningkatnya biaya ekuitas di suatu perusahaan.

Hasil ini sesuai dengan hasil penelitian Marlina dan Rivandi 2019 bahwa kepemilikan intitusional memiliki pengaruh positif terhadap biaya ekuitas.

3.3.3 Pengaruh Frekuensi Pertemuan Komite Audit terhadap Biaya Ekuitas

Berdasarkan dapat dilihat bahwa hasil uji parsial (uji t) variabel Frekuensi pertemuan komite audit secara signifikan memiliki nilai probabilitas (p-value) sebesar 0,0050 yang berarti nilai probability (p-value) lebih kecil dari pada nilai signifikansi sebesar 0,05. Hal tersebut berarti frekunsi pertemuan komite audit memiliki pengaruh terhadap biaya ekuitas perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2014-2018. Hasil ini tidak sesuai dengan hipotesis yang sudah dibangun sebelumnya hubungan arah negatif antara Frekuensi pertemuan komite audit dengan biaya ekuitas. nilai frekuensi pertemuan komite audit memiliki nilai diatas rata-rata sebesar 8 data sampel yang dimana 4 dari 8 data sampel atau sebesar 0,25% memiliki nilai yang diatas rata-rata sedangkan 4 dari 8 data sampel atau sebesar 0,22% memiliki nilai profitabilitas perusahaan yang dibawah rata-rata. Sedangkan untuk nilai kepemilikan intitusional yang dibawah rata-rata sebesar 27 data sampel yang dimana 12 dari 27 data sampel atau sebesar 0,75% memiliki nilai diatas rata-rata. Sedangkan 15 dari 27 data sampel atau sebesar 0,78% memiliki nilai profitabilitas dibawah rata-rata. Sehingga dapat disimpulkan bahwa mayoritas data menunjukan bahwa pada perusahaan jasa yaitu sektor infrastruktur, utilitas, transportasi pada tahun 2014-2018 memiliki kepemilikan intitusional dibawah rata-rata dengan nilai biaya ekuitas dibawah rata-rata. Hubungan postif berarti ketika frekuensi pertemuan komite audit dapat mengurangi masalah yang terjadi diantara pemegang saham dan manajer. Karena komite audit akan dapat melakukan pengawasan terhadap kinerja para manajer untuk mengurangi masalah didalam pelaporan keuangan. Sehingga dapat membuat kinerja semakin baik dan berdampak pada kelangsungan hidup suatu perusahaan. Pertemuan komite audit berfungsi sebagai media komunikasi secara formal, anggota komite audit dalam mengawasi proses corporate governance, memastikan bahwa manajemen senior membudayakan corporate governance dan memonitor bahwa perusahaan patuh pada

code of conduct (Nugroho dan Meiranto, 2014). Namun pada penelitian ini adanya pengaruh signifikan positif frekuensi pertemuan komite audit terhadap biaya ekuitas, hal ini dapat disebabkan karena pada periode 2014-2018 banyak perusahaan jasa sektor infrastruktur, utilitas, transportasi di Indonesia banyak yang sudah melakukan pertemuan komite audit yang baik dalam setiap tahunnya, Dengan ada frekuensi pertemuan komite audit yang rutin dan sering maka akan dapat mengurangi masalah pelaporan keuangan. Hal ini dapat meningkatkan kinerja perusahaan yang semakin baik, maka akan dapat meningkatkan kepercayan investor untuk menanamkan modalnya diperusahaan sehingga dapat meningkatkan biaya ekuitas. Hasil ini sesuai dengan hasil penelitian Nugroho dan Meiranto (2014) bahwa frekuensi pertemuan komite audit memiliki pengaruh positif terhadap biaya ekuitas.

3.3.4 Pengaruh Intellectual Capital Disclosure terhadap Biaya Ekuitas

Berdasarkan dapat dilihat bahwa hasil uji parsial (uji t) variabel Intellectual capital disclosure secara signifikan memiliki nilai probabilitas (p-value) sebesar 0,7997 yang berarti nilai probability (p-value) lebih besar dari pada nilai signifikansi sebesar 0,05. Hal tersebut berarti Intellectual Capital Disclosure tidak memiliki pengaruh terhadap biaya ekuitas perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2014-2018. Hal ini menunjukan bahwa Intellectual Capital Disclosure

tidak dapat meminimalkan biaya ekuitas pada perusahaan tersebut. nilai Intellectual Capital Disclosure diatas rata-rata adalah sebesar 18 data sampel yang dimana 8 dari 18 data sampel atau sebesar 0,50% memiliki nilai yang diatas rata-rata sedangkan 10 dari 18 data sampel atau sebesar 0,52% memiliki nilai profitabilitas perusahaan yang dibawah rata-rata. Sedangkan untuk nilai Intellectual Capital Disclosure yang dibawah rata sebesar 17 data sampel yang dimana 8 dari 17 data sampel atau sebesar 0,50% memiliki nilai diatas rata-rata. Sedangkan 9 dari 17 data sampel atau sebesar 0,49% memiliki nilai profitabilitas dibawah rata-rata-rata. Sehingga dapat disimpulkan bahwa mayoritas data menunjukan bahwa pada perusahaan jasa yaitu sektor infrastruktur, utilitas, transportasi pada tahun 2014-2018 memiliki Intellectual Capital Disclosure dibawah rata-rata dengan nilai biaya ekuitas dibawah rata-rata-rata-rata. Hasil dari penelitian ini menunjukan bahwa Intellectual Capital Disclosure tidak berpengaruh terhadap biaya ekuitas. Hasil ini tidak sesuai dengan dengan hipotesis yang telah dibangun sebelumnya, dimana variabel Intellectual Capital Disclosure memiliki hubungan negatif terhadap biaya ekuitas. Hasil statistik deskriptif menunjukan bahwa variansi Intellectual Capital Disclosure

sebesar 0,7738 dan 0,2413 dan memiliki nilai standar deviasi yang kecil sebesar 0,1503 mendukung terjadinya perbedaan koefisien pada penelitian ini. Tanda yang berlawan menunjukan bahwa keberadaan Intellectual Capital Disclosure didalam perusahaan bukanlah variabel yang dapat memberikan peningkatan atau penurunan terhadap biaya ekuitas, karena Intellectual Capital Disclosure termasuk pengungkapan sukarela belum dapat membantu investor untuk lebih memahami risiko investasi yang akan dihadapi di masa yang akan datang dan juga tidak semua perusahaan melakukan pengungkapan modal intelektual dalam laporan tahunan (Ningsih dan Ariani 2018).

4 Kesimpulan

Penelitian ini dimaksudkan untuk menguji dan menganalisis Pengaruh Corporate Governance dan Intellectual Capital Disclosure terhadap Biaya Ekuitas. Objek penelitian yang digunakan adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Sampel yang digunakan sebanyak 15 perusahaan dengan data yang diolah sebanyak 75 data. Berdasarkan hasil analisis dan pembahasan yang telah disajikan sebelumnya, diperoleh kesimpulan sebagai berikut :

1. Berdasarkan pengujian analisis deskriptif, dapat disimpulkan bahwa:

a. Komisaris Independen pada perusahaan jasa, sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 memiliki nilai mean atau rata-rata sebesar 0.3780 dan nilai standar deviasi sebesar 0.0748 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data komisaris independen tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel Komisaris independen adalah sebesar 0.3300. nilai minimum dari variabel komisaris independen adalah sebesar 0,2900 yaitu komisaris independen dari perusahaan XL Axiata Tbk pada tahun 2015. Nilai maksimum dari variabel komisaris independen adalah sebesar 0,5000 yaitu komisaris independen dari perusahaan Leyand International Tbk pada tahun 2015.

b. Kepemilikan Institusional pada perusahaan jasa, sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 memiliki nilai mean atau rata-rata sebesar 0.5928 dan nilai standar deviasi sebesar 0.2948 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data kepemilikan institusional tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel Kepemilikan institusional adalah sebesar 0.6244. nilai minimum dari variabel kepemilikan intitusional adalah sebesar 0,0854 yaitu kepemilikan institusional dari perusahaan Indonesia Transport & Insfrastruktur Tbk pada tahun 2015. Nilai maksimum dari variabel kepemilikan intitusional adalah sebesar 0,9977 yaitu kepemilikan intitusional dari perusahaan Indosat Tbk pada tahun 2015.

c. Frekuensi Pertemuan komite Audit pada perusahaan jasa, sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 memiliki nilai mean atau rata-rata sebesar 2,33 dan nilai standar deviasi sebesar 2,32 yang artinya nilai mean atau rata-rata lebih besar dari pada nilai standar deviasi yang berarti bahwa data yaitu frekuensi pertemuan rapat komite audit tidak bervariasi atau berkelompok. Nilai median yang dimiliki oleh variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 1,500 dan nilai minimum dari variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 0,500 frekuensi pertemuan rapat komite audit dari perusahaan Rig Tender Indonesia Tbk pada tahun 2016. Nilai maksimum dari variabel yaitu frekuensi pertemuan rapat komite audit adalah sebesar 10,00 yaitu yaitu frekuensi pertemuan rapat komite audit dari perusahaan Jasa Marga Tbk pada tahun 2017.

d. Intellectual Capital Disclosure pada perusahaan jasa, sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 memiliki nilai rata-rata sebesar 29,132. Nilai median sebesar 28,704. memiliki nilai mean atau rata-rata sebesar 0,5126 dan nilai standar deviasi sebesar 0,1503 yang artinya nilai mean atau rata-rata lebih kecil dari pada nilai standar deviasi yang berarti bahwa data

Intellectual capital disclosure bervariasi atau tidak berkelompok. Nilai median yang dimiliki oleh variabel yaitu Intellectual capital disclosure adalah sebesar 0,5273 dan nilai minimum dari variabel

Intellectual capital disclosure adalah sebesar 0,2413, dari perusahaan Leyand International Tbk pada tahun 2015. Nilai maksimum dari variabel Intellectual capital disclosure adalah sebesar 0,7738 yaitu

Intellectual capital disclosure dari perusahaan Indosat Tbk pada tahun 2014.

e. Biaya Ekuitas pada perusahaan jasa, sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 memiliki nilai rata-rata sebesar 2,394. Nilai median sebesar 1,917. mempunyai nilai mean atau rata-rata sebesar 0,0539 dan nilai standar deviasi sebesar 0,2457 yang dimana nilai mean atau rata-rata lebih kecil dari pada nilai standar deviasi sehingga dapat diartikan bahwa data biaya ekuitas bervariasi atau tidak berkelompok. Nilai median yang dimiliki variabel biaya ekuitas sebesar 0,0523. Nilai minimum dari variabel biaya ekuitas adalah sebesar -0,6275 yaitu dari perusahaan Jasa Marga Tbk pada tahun 2015. Nilai maksimum dari variabel biaya ekuitas adalah sebesar 0,8301 yaitu biaya ekuitas dari perusahaan Jasa Marga Tbk pada tahun 2017.

2. Secara simultan variabel Pengaruh Corporate Governancedan Intellectual Capital Disclosure berpengaruh signifikan terhadap Biaya Ekuitas pada perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

3. Secara parsial dapat disimpulkan sebagai berikut:

a. Komisaris Independen tidak berpengaruh dengan arah positif terhadap Biaya ekuitas pada pada perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

b. Kepemilikan Intitusional berpengaruh signifikan dengan arah positif terhadap Biaya ekuitas pada perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

c. Frekuensi Pertemuan Komite Audit berpengaruh signifikan dengan arah positif terhadap Biaya ekuitas pada perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

d. Intellectual Capital Disclosure tidak berpengaruh signifikan dengan arah negatif terhadap Biaya Ekuitas pada perusahaan jasa sektor infrastruktur, utilitas, transportasi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

DAFTAR PUSTAKA

[1] Annisa., (2017). Pengaruh Kualitas Audit, Laverage, dan Growth terhadap Praktik Manajemen Laba. Jurnal Akuntansi Vol., 5 No. 2 Desember 2017.

[2] pradigma ekonomi. (2019, Oktober Senin). Diambil kembali dari www.pradigmaekonomi.org

[3] Amelia, V. R., & Yadnyana, I. K. (2016, Agustus). Pengaruh Good Corporate Governance, Keoemilikan Keluaga dan Kepemilikan institusional , pada Biaya Ekuitas Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana, Vol 16.2 , 1264-1289.

[4] Kurnia, L., & Arafat, M. Y. (2015). Jurnal Ilmiah wahana Akuntansi. Pengaruh manajemen laba dan ukuran perusahaan terhadap biaya modal ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, 10.

[5] pradigma ekonomi. (2019, Oktober Senin). Diambil kembali dari www.pradigmaekonomi.org

[6] Komite Nasional Kebijakan Governance. (t.thn.). Dipetik November Senin, 2019, dari knkg-Indonesia.org

[7] Ningsih, R. D., & Ariani, N. E. (2016). Pengaruh Asimetri Informasi, Pengungkapan Modal Intelektual, Dan Kualitas Audit Terhadap Biaya Modal Ekuitas. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), Vol 1 No 1, 149-147.

[8] Setyaningrum, D. O., & Zulaikha. (2013). Pengaruh Karakteristik perusahaan terhadap luas Pengungkapan Sukarela dan implikasinya Terhadap Biaya Modal Ekuitas (Studi Empiris pada perusahaan manufaktur yang terdafatar di Bursa efek Indonesia. Diponogoro Journal of Accounting, Vol 2 ((2)), 1-14, ISSN (online): 2337-3806.

[9] Wulandari , & Prastiwi, A. (2014). Pengaruh Pengungkapan Intellectual Capital terhadap Cost Of Equity Capital (Studi Empiris pada perusahaan yang terdaftar di indeks LQ 45 Bursa Efek Indonesia tahun 2012).

Diponogoro Journal of Accounting ISSN (Online) : 2337-3806, 3 (4) : 1- 4 , 1-14.

[10] Nugroho, D. R., & Meiranto, W. (2014). Pengaruh Good Corporate Governance Terhadap Biaya Ekuitas dan Biaya Hutang. Diponogoro Journal Of Accounting, Vol 3, Nomor 3, ISSN (online) : 2337-3806, 1-12.

[11] Fahdiansyah, R. (2016). The influnce of Voluntary Disclosure, Asymmetri Information, Stock Risk, Firm Size and Instutional Ownership Towards Cost Of Capital. Graduate faculty of Economic an Business, Master Program Accounting of Brawijaya University.

[13] Xiao, Q. Q. (2015). The Audit Commite. Insurer's characteristics and cost of equity : evidance from U.S. Property- Liabilities Insurance Companies. Dipetik November 24, 2019, dari http:// www.wriec.net/wp-contect