8

2.1 Pembahasan Teori Hasil Penelitian Yang Relevan 2.1.1 Pajak

2.1.1.1 Definisi Pajak

Pajak memiliki berbagai definisi baik dari pandangan para ahli dalam bidang tersebut memberikan berbagai definisi tentang pajak yang berbeda-beda, tetapi pada dasarnya definisi tersebut mempunyai tujuan yang sama. Undang-undang no. 28 tahun 2007 tentang perubahan ketiga atas Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan (KUP) bahwa :

“Pajak adalah konstribusi wajib kepada Negara yang terutama oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Menurut Prof. Dr. P.J.A Adriani yang dikutip dalam karangan Diana Sari (2013:34) bahwa :

“Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengluaran-pengeluaranumum berhubung tugas Negara untuk menyelenggarakan pemerintahan”.

Dari pengertian pajak yang disebutkan diatas, dapat ditarik kesimpulan, terdapat 5 unsur dalam pengertian pajak:

a. Pemungutan Pajka harus berdasarkan undang-undang. b. Sifatnya dapat dipaksakan.

c. Tidak ada kontraprestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak.

d. Pemungutan pajak dilakukan oleh Negara, baik oleh pemerintah pusat maupun pemerintah pajak.

e. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah baik pembagunan maupun rutin.

2.1.1.2 Fungsi Pajak

Menurut Diana Sari (2013:37)dalam buku “Konsep Dasar Perpajakan”ada dua fungsi pajak, yaitu:

a. Fungsi Penerimaan (budgetair)

Pajak berfungsi sebagai alat (sumber) untuk memasukkan uang sebanyak-banyaknya dalam kas negara dengan tujuan untuk membiayai pengeluaran Negara yaitu pengeluaran rutin dan pembangunan.

b. Fungsi Mengatur (regular)

Pajak berfungsi sebagai alat untuk mencapai tujuan tertentu di bidang keuangan (umpamanya bidang ekonomi, politik, budaya, pertahanan keamanan

Selain dua fungsi diatas, pajak juga memiliki fungsi lain yaitu : a. Fungsi stabilitas

b. Fungsi redistribusi c. Fungsi demokrasi

2.1.1.3 Jenis-jenis Pajak

Menurut Diana Sari (2013: 43) jenis pajak dapat digolongkan menjadi tiga macam, yaitu menurut sifat, pembebanan dan kewenangannya.

a. Menurut sifatnya

1. Pajak subjektif (pajak langsung) yaitu pajak yang erat kaitannya atau hubungannya dengan subyek pajak atau yang dikenakan pajak dan besarnya dipengaruhi oleh keadaan wajib pajak.

2. Pajak Objek (pajak tidak langsung) yaitu pajak yang erat hubungannya dengan objek pajak, yang selain dari pada benda dapat pula berupa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar.

b. Menurut pembebanannya

1. Pajak Langsung yaitu pajak nyang langsung dibayar atau dipikul oleh wajib pajak yang bersangkutan dan pajak ini langsung dipungut pemerintah dari wajib pajak, tidak dapat dilimpahkan kepada orang

lain serta dipungut secara berkala (periodek).

2. Pajak Tidak Langsung yaitu pajak yang dipungutu kalau ada suatu peristiwa atau perbuatan tertentu, seperti penggerakan barang tidak bergerak, pembuatan akte, dan lain-lain dan pembayar pajak dapat melimpahkan beban pajaknya kepada pihak lain serta pajak ini tidak mempergunakan surat ketetapan pajak.

c. Menurut kewenangannya

1. Pajak pusat, yaitu pajak yang wewenang pemungutannya atau dikelola oleh pemerintah pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin Negara dan pembangunan (APBN). 2. Pajak Daerah, yaitu pajak yang wewenang pemungutannya atau

dikalola oleh pemerintah daerah (baik pemerintah provinsi maupun Pemerintah Kabupaten/Kota) dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD).

2.1.1.4 Asas Pemungutan Pajak

Untuk mencapai tujuan pemungutan pajak perlu memegang teguh asas pemungutan dalam memilih alternatif pemungutan. Menurut Waluyo (2013: 13) asas-asas peungutan pajak yaitu:

a. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay)dan sesuai dengan manfaat yang diteriman. Adil dimasud bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c. Convenience

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib Pajak. Sebagai contoh: pada saat Wajib Pajak memperoleh penghasilkan. Sistem pemungutan ini disebut pay as you earn.

d. Economic

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang ditanggung Wajib Pajak.

2.1.1.5 Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbuklan hambatan atau perlawanan, maka menurut Mardiasmo (2018:4) pemungutan pajak harus memenuhi syarat sebagai berikut :

1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yaitu mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada pengadilan pajak.

2. Pemungutan pajak harus berdasarkan Undang-Undang (syarat yuridis) Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik Negara maupun warganya.

3. Tidak mengganggu perekonomian (syarat ekonomi)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

Sesuai dengan anggaran, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan sederhana akan memudahkan dalam mendorong masyarakat untuk memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

Contoh:

a. Bea Materai disederhanakan dari 167 macamtarifmenjadi 2 macam tariff.

b. Tariff PPN yang beragam disederhanakan menjadi hanya satu tarif, yaitu 10%.

c. Pajak perseroan untuk badan dan pajak pendapatan untuk perseorangan disederhanakan menjadi pajak penghasilan (PPh) yang berlakubagi badan maupun perseorangan (orang pribadi)

2.1.1.6 Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi tiga sistem (Mardiasmo, 2018 : 9), yaitu sebagai berikut :

1. Official Assessment system

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang terutang.

3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak

2.1.2 Self Assessment System

2.1.2.1 Pengertian Self Assessment System

Pengertian self assessment system menurut Siti Kurnia Rahayu (2010:101)menjelaskan bahwa:

“Self Assessment System adalah suatu system perpajakan yang memberikan kepercayaan kepada wajib pajak untuk mematuhi dan melaksanakan sendiri kewajiban dan hak perpajakan”.

Adapun pengertian self assessment system menurut Mardiasmo (2018: 7) yaitu menjelaskan bahwa:

“Self Assessment System adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang terutang.

2.1.2.2 Ciri-ciri Self Assessment System

Menurut Mardiasmo (2018:9), ciri-ciri Self Assessment System adalah sebagai berikut :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri,

2. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang,

3. Fiskus tidak ikut campur dan hanya mengawasi 2.1.2.3 Pelaksanaan Self Assessment System

Self assessment system menyebabkan Wajib Pajak mendapat beban berat karena semua aktivitas pemenuhan kewajiban perpajakan dilakukan oleh Wajib Pajak sendiri. Kewajiban wajib pajak dalam self assessment system menurut Siti Kurnia Rahayu (2010:103) menjelaskan bahwa :

1. Mendaftarkan Diri ke Kantor Pelayanan Pajak Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui

e-register (media ekektronik online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

2. Menghitung Pajak oleh Wajib Pajak Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak 1) Membayar Pajak

a. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

b. Melalui pemotongan dan pemungutan pihak lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26). Pihak lain disini berupa : pemberi penghasilan, pemberi kerja, dan pihak lain yang ditunjuk atau ditetapkan oleh pemerintah.

c. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

d. Pembayaran pajak-pajak lainnya : PBB, BPHTB, bea materai. 2) Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat,atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

3) Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2), PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4) Pelaporan Dilakukan ole Wajib Pajak

Surat Pemberitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi wajib pajak di dalam melaporkan dan mempertanggung jawabkan pernghitungan jumlah pajak yang sebenarnya terutang. Selain itu, surat pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak, baik yang dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga, melaporkan harta dan kewajiban, dan pembayaran dari pemotongan atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan.

2.1.2.4 Syarat Dalam Pelaksanaan Self Assessment System

Dalam rangka melaksanakan Self Assessment System ini diperlukan beberapa prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari pelaksanaan sistem pemungutan ini sebagaimana yang dikemukakan oleh Erly Suandy (2014 :128), yaitu :

a. Kesadaran Wajib Wajib Pajak (Tax Consciousness) artinya Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya.

b. Kejujuran Wajib Pajak artinya Wajib Pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang.

c. Kemauan membayar pajak dari Wajib Pajak (Tax Mindedness) artinya Wajib Pajak selain memiiki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya.

melakukan kewajiban perpajakannya dilakukan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

2.1.2.5 Prinsip Self Assessment System

Sebelum UU No. 6 Tahun 1983 lahir, penghitung pajak dilakukan oleh fiskus (aparat pajak). Sistem pemungutannya dikenal dengan istilah official assessment system. Perpindahan dari official assessment ke self assessment system inilah yang kemudian ditandai sebagai reformasi perpajakan.

Prinsip self assessment system ini tampak pada Pasal 12 ayat (1) UU KUP. Berikut kutipannya:

1) Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

2) Jumlah pajak yang terutang menurut surat pemberitahuan yang disampaikan oleh wajib pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Pada ayat (1) tampak UU KUP menghendaki Wajib Pajak bersifat aktif dalam membayar pajak. Aktif di sini berarti menghitung sendiri pajak yang terutang tanpa menunggu adanya surat ketetapan pajak.

Prinsip self assessment pada UU KUP bahkan mengandung makna bahwa hasil perhitungan WP, berapa pun itu, untuk sementara dianggap sebagai perhitungan menurun ketentuan yang berlaku, sebagaimana dinyatakan pada ayat (2) Pasal 12 kemudian ditutup dengan ayat (3) yang berbunyi, “Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut surat pemberitahuan sebagaimana dimaksud pada ayat (2) tidak benar, Direktur Pajak menetapkan jumlah pajak yang terutang.”

Ayat (3) ini berfungsi sebagai pengendali. Jadi, apabila kemudian diketahui bahwa perhitungan yang dilakukan oleh WP keliru, barulah fiskus membenarkannya. Namun, dengan aturan daluarsa pajak berjangka 5 tahun, perlu diketahui bahwa perhitungan WP dianggap benar dan sah untuk selamanya apabila

dalam jangka waktu 5 tahun tidak ada pemberitahuan kesalahan perhitungan. Self assessment system memindahkan beban pembuktian kepada fiskus. Wajib pajak dianggap benar sampai fiskus dapat membuktikan adanya kesalahan tersebut.

2.1.3 Pemeriksaan Pajak

2.1.3.1 Pengertian Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak Pengertian pemeriksaan menurut Pasal 1 ayat (25) Undang - undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang - undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut :

“ pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepaatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Adapun tujuan dari pemeriksaan pajak menurut PMK-82/PMK.03/2011 tanggal 3 Mei 2011 pada Pasal 2 adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan, dalam hal:

1. Ruang lingkup Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat meliputi satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak dalam tahun-tahun lalu maupun tahun berjalan. 2. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan Wajib Pajak harus dilakukan dalam hal Wajib Pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 17B Undang-undang KUP.

2.1.3.2 Jenis Pemeriksaan

Menurut Erly Suandy (2011:106) jenis pemeriksaan antara lain sebagai berikut :

1. Pemeriksaan Rutin, yaitu pemeriksaan yang bersifat rutin dilakukan terhadap Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakan Wajib Pajak yang bersangkutan.

2. Pemeriksaan Khusus, yaitu pemeriksaan yang dilakukan terhadap Wajib Pajak berkenaan dengan adanya masalah dan/atau keterangan yang secara khusus berkaitan dengan Wajib Pajak yang bersangkutan. 3. Pemeriksaan Bukti Permulaan, yaitu pemeriksaan yang dilakukan

terhadap Wajib Pajak untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

4. Pemeriksaan wajib Pajak Lokasi, yaitu pemeriksaan yang dilakukan terhadap cabang, perwakilan, pabrik, atau tempat usaha dari Wajib Pajak Domisili, yang lokasinya berada di luar wilayah kerja Unit Pelaksana Pemeriksaan Wajib Pajak Domisili.

5. Pemeriksaan Tahun Berjalan, yaitu pemeriksaan terhadap Wajib Pajak yang dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu dan untuk mengumpulkan data atau keterangan atas kewajiban pajak lainnya.

2.1.3.3 Tahapan Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:286), secara garis besar pemeriksaan dapat dibagi menjadi tiga tahap :

a. Persiapan pemeriksaan Pajak

“Serangkaian kegiatan yang dilakukan oleh pemeriksaan sebelum melakukan tindakan pemeriksaan dan meliputi kegiatan seperti mempelajari berkas wajib pajak/berkas data, menganalisis SPT dan laporan keuangan wajib pajak, mengidentifikasi masalah melakukan pengenalan lokasi wajib pajak, menentukan buku- buku dan dokumen yang akan dipinjam, dan menyediakan sarana pemeriksaan.”

Kegiatan-kegiatan yang dilakukan dalam rangka persiapan pemeriksaan pajak terdiri dari :

1. Mempelajari berkas wajib pajak atau berkas data 2. Menganalisis |SPT dan Laporan Keuangan Wajib Pajak 3. Mengidentifikasi masalah

4. Melakukan pengenalan lokasi wajib pajak 5. Mengidentifikasi masalah

6. Menyediakan sarana pemeriksaan b. Pelaksanaan Pemeriksaan Pajak

“Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi: memeriksa ditempat wajib pajak, Melakukan penilaian atas sistem pengendalian intern, Memutakhirkan ruang lingkup dan program pemeriksaan, melakukan pemeriksaan atas buku-buku, catatan-catatan, dan dokumen-dokumen, Melakukan konfirmasi kepada pihak ketiga, Memberitahukan hasil pemeriksaan kepada wajib pajak dan melakukan sidang penutup (Closing Conference).”

Kegiatan-kegiatan yang dilakukan dalam rangka pelaksanaan pajak terdiri dari :

1. Memeriksa di tempat wajib pajak (untuk memeriksa laporan). 2. Melakukan penilaian atas pengendalian internal

3. Memutahirkan ruang lingkup dan program pemeriksaan

4. Melakukan pemeriksaan atas buku-buku, catatan-catatan dan dokumen-dokumen.

5. Melakukan konfirmasi kepada pihak ketiga (bila dianggap perlu) 6. Memberitahukan hasil pemeriksaan kepada wajib pajak yang

diperiksa.

7. Melakukan sidang penutup (closing conference) c. Pembuatan Laporan Pemeriksaan Pajak

“Laporan yang dibuat oleh pemeriksa pada akhir tahun Laporan Pemeriksaan pelaksanaan yang merupakan ikhtisar dan penuangan semua hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan.”

2.1.3.4 Ruang Lingkup dan Jangka Waktu Pemeriksaan

Menurut Erly Suandy (2013:105-106) ruang lingkup pemeriksaan dibagi menjadi :

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan terhadap wajib pajak ditempat kedudukan/kantor, tempat usaha (pabrik), atau pen pekerjaan bebas, domisili atau tempat tinggal. Pemeriksaan lapangan dapat diliputi satu jenis pajak atau seluruh jenis pajak untuk tahu berjalan atau tahun-tahun sebelumnya. Pemeriksaaan lapangan dibedakan menjadi:

a. Pemeriksaan sederhana lapangan (PSL)

Pemeriksaan lapangan yang dilakukan terhadap WP untuk satu lebih jenis pajak secara terkordinasi antar seksi.

Terkordinasi antara fungsional dan AR dikantor unit pelaksana pemeriksa.

Dalam tahun berjalan atau tahun-tahun sebelumnya.

Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan.

b. Pemeriksaa Lengkap

Dilakukan satu atau lebih jenis pemeriksaan.

KSO (kerja sama operasi )

Konsorium

Teknik yang lazim dalam pemeriksaan c. Jangka waktu pemeriksaan lapangan

4 bulan

Sejak terbit SP2 (surat perintah pemeriksaan) sampai dengan tanggal LHP (lapangan hasil pemeriksaan )

Dapat diperpanjang menjadi 8 bulan

2. Pemeriksaan kantor yaitu pemeriksaan yang dilakukan terhadap wajib pajak dikantor unit pemeriksaan (DJP).

3 bulan

Sejak wajib pajak harus dating memenuhi panggilan sampai dengan tanggal lapangan hasil pemeriksaan (LHP)

Dapat diperpanjang menjadi 6 bulan.

2.1.3.5 Unsur-unsur Pemeriksaan

Menurut Erly Suandy (2011:207) terdapat unsur-unsur pokok dalam pemeriksaan pajak yaitu diantaranya:

1. Informasi yang terukur dengan kriteria tetap,yaitu untuk proses pemeriksaan pajak dimulai dengan mencari, menghimpun dan mengolah informasi yang tertuang dalam surat pembertahuan (SPT) yang diisi oleh Wajib Pajak sesuai dengan sistem self assessment. Dalam setiap pemeriksaan diperlukan informasi yang dapat dibuktikan dan standar atau kriteria yang dapat dipakai pemeriksa sebagai pegangan untuk melakukan evaluasi terhadap informasi yang diperoleh.

2. Satuan usaha, yaitu setiap akan melakukan pemeriksaan pajak, ruang lingkup pemeriksaaan harus dinyatakan secara jelas. Kesatuan usaha dapat berbentuk Wajib Pajak perorangan atau Wajib Pajak Badan. Pada umumnya periode waktuu pemeriksaan pajak adalah satu tahun tetapi ada pula pemeriksaan untuk satu bulan,satu kuartal atau beberapa tahun. Hal ini disesuaikan dengan kebutuhan.

3. Mengumpulkan dan mengevaluasi bahan baku, maksudnya adalah segala informasi yang dipergunkan oleh pemeriksa pajak untuk menentukan informasi terukur yang diperiksa melalui evaluasi agar sesuai dengan kriteria yang telah ditetapkan. 4. Pemeriksa yang kompeten dan independen, yaitu setiap

pemeriksa pajak harus memiliki pengetahuan, sikap, dan keterampilan yang cukup agar dapat memahami kriteria yang dipergunakan.

2.1.3.6 Produk Hukum Hasil Pemeriksaan Pajak

Berdasarkan keputusan Direktorat Jenderal Pajak kewenangan mengeluarkan SKP dilimpahkan kepada KPP. SKP adalah surat ketetapan yang meliputi SKPKB atau SKPKBT atau SKPN atau SKPLB (pasal 1 angka 15 UU KUP). Ketetapan pajak ini dapat diterbitkan berdasarkan pemeriksaan atau penelitian pajak.

Jenis Surat Ketetapan Pajak (SKP), antara lain :

1. Surat Ketetapan pajak yang menentukan besarnya jumlah pokok

pajak, jumlah kredit pajak, jumlah pembayaran pokok pajak, besarnya sansi administrasi, dan jumlah yang masih dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Adalah surat ketetapan pajak yang menentukan tambahan atas jumlah yang ditetapkan (SKPKB, SKPN,SKPLB)

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Adalah SKP yang menunjukkan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar dari jumlah yang diterbitkan sehubungan dengan hasil pemeriksaan baik atau SPT LB yang diajukan restitusi, SPT LB yang diajukan restitusi, SPT Nihil, maupun SPT KB.

4. Surat Ketetapan Pajak Nihil (SKPN)

Adalah surat ketetapan yang diterbitkan dalam hal jumlah pokok pajak sama besarnya dengan jumlah kredit pajak. SKPN diterbitkan sehubungan dengan hasil pemeriksaan baik atas SPT Nihil, SPT KB, maupun SPT LB.

5. Surat Tagihan Pajak (STP)

Adalah surat yang diterbitkan untuk melakukan penangihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. STP mempunyai kekuatan hukum yang sama dengan SKP sehingga dalam hal penagihannya dapat juga dilakukan dengan Surat Paksa. STP diterbitkan setelah dilakukan penelitian administrasi perpajakan atau berdasarkan hasil pemeriksaan pajak.

2.1.4 Pajak Pertambahan Nilai (PPN)

2.1.4.1 Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) dulu disebut sebagai Pajak Penjualan sejak tanggal 1 April 1985 Pajak Penjulan diganti menjadi Pajak Pertambahan Nilai. Peraturan perundang-undangan yang mengatur Pajak Pertambahan Nilai (PPN) dan Pajak Pajak Penjualan atas Barang Mewah (PPnBM) adalah Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa Penjualan atas Barang Mewah sebagaimana telah diubah terakhir dengan Undang-Undang RepublikIndonesia Nomor 42 Tahun 2009.

Menurut Oyok Abuyamin (2016:347) Pajak Pertambahan Nilai adalah pajak atas komsumsi atas barang kena pajak atau jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha kena pajak (PKP) orang pribadi atau badan.

2.1.4.2Objek Pajak Pertambahan Nilai

Sesuai dengan Pasal 4, Pasal 16 C, dan 16 D Undang-Undang Nomor 18 Tahun 2009 tentang Pajak Pertambahan Nilai, PPN dikenakan atas:

a. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha.

b. Impor barang kena pajak.

c. Penyerahan jasa kena pajak yang dilakukan oleh pengusaha. d. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah

pabean didalam daerah pabaean.

e. Pemanfaatan jasa kena pajak dari luar daerah pabean didalam daerah pabean.

f. Ekspor barang kena pajak oleh pengusaha kena pajak.

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan tatacaranya diatur dengan keputusan menteri keuangan.

h. Penyerahan aktiva oleh pengusaha kena pajak yang menurut tujuan semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang

pajak pertambahan nilai yang dibayar pada saat perolehannya dapat dikreditkan.

2.1.4.3Subjek Pajak Pertambahan Nilai

Menurut Undang-Undang nomor 42 tahun 2009 tentang pajak pertambahan nilai dan pajak penjualan atas barang mewah pasal 3A, Subjek pajak pertambahan nilai yaitu :

a. Pengusaha Kena Pajak

Pengusaha kena pajak adalah pengusaha yang melakukan pemyerahan BKP/JKP yang dikenakan pajak berdasarkan Undang-undang PPN dan PPnBM, tidak termasuk pengusaha kecil. Pengusaha dikatakan sebagai PKP apabila melakukan penyerahan BKP dan/atau JKP dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak melebihi Rp. 1.800.000.000,00 (satu miliar delapan ratus juta rupiah). dalam satu tahun, termasuk Pengusaha Kena Pajak antara lain:

1. Pabrikan atayu produsen 2. Importir,

3. Pengusaha yang mempunytai hubungan istiomewa dengan pabrikan atau importer,

4. Agen utama dan penyalur utama pabrikan atau importer 5. Pemengang hak paten atau merek dagang barang kena pajak, 6. Pedagang besar (distributor)

7. Pengusaha yang melakukan hubungan penyerahan barang, 8. Pedagang eceran (perited).

b. Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Pengusaha kecil adalah pengusaha yang melakukan penyerahan BKP / JKP dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp. 1.800.000.000,00 (satu miliar delapan ratus juta rupiah).dalam satu tahun. Pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak, selanjutnya wajib

melaksanakan kewajiban sebagaimana halnya Pengusaha Kena Pajak. c. Orang pribadi atau badan yang memanfaatkan BKP/JKP

d. Orang pribadi atau badan yang melakukan pembangunan rumahnya sendiri dengan persyaratan tertentu. Orang pribadi atau badan yang melakukan pembangunan rumah sendiri harus memenuhi syarat-syarat sebagai berikut:

1. Luas bangunan lebih atau sama dengan 200 meter persegi.

2. Bangunan diperuntukkan sebagai tempat tinggal atau tempat usaha, 3. Bangunan bersifat permanen,

4. Tidak dibangun dalam lingkungan real estat,

5. Pembangunan dilakukan tidak dalam lingkungan perusahaan atau pekerjaan.

6. Pemungut pajak yang ditunjuk oleh pemerintah. Pemungut pajak yang ditunjuk oleh pemerintah terdiri atas Kantor Perbendaharaan Negara, Bendaharawan Pemerintah Pusat dan Daerah, termasuk Bendaharawan Proyek.

2.1.4.4Faktur Pajak

Menurut Supromono dan Theresia.W.D (2009:127) untuk membuktikan adanya pajak masukan dan pajak keluaran, diperlukan suatu dokemen yang disebut “ faktu pajak”. Faktur pajakadalah :

“bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PTK) karena penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP) oleh Dirjen Bea dan Cukai karena impor BKP”

Ada empat macam macam Faktur Pajak yaitu: 1. Faktur Pajak Standar

Faktur pajak standar adalah faktur pajak yang dibuat sesuai dengan ketentuan sebagaimana ditetapkan dalam Kep. Dirjen. Pajak No. Kep- 53/PJ/1994 tanggal 29 Desember 1994, yang wajib dibuat oleh PKP yang melakukan penyerahan BKP atau JKP setelah tanggal 1 Januari

1995. Faktur pajak standar harus dibuat sekurang-kurangnya dalam rangkap dua, yaitu lembar pertama untuk BKP atau penerima JKP sebagai bukti pajak masukan dan lembar kedua untuk PKP yang menerbitkan faktur pajak standar sebagai bukti pajak keluaran.

2. Faktur Pajak Gabungan

Faktur Pajak Gabungan adalah faktur pajak standar yang dapat digunakan untuk beberapa kali penyerahan BKP atau JKP kepada pembeli atau penerima jasa yang sama, yang dilakukan dalam satu masa pajak dan harus dibuat selambat-lambatnya pada akhir bulan berikutnya setelah bualan terjadinya penyerahan BKP atau JKP.

3. Faktur Pajak Sederhana

Faktur Pajak Sederhana adah dokumen yang disamakan fungsinya dengan faktur pajak, yang diterbitkan oleh PKP yang melakukan penyerahan BKP dan/atau JKP kepada pembeli BKP dan/atau JKP yang tidak diketahui identitasnya secara lengkap.

2.1.4.5Dasar Pengenaan pajak

Menurut Mardiasmo (2018:332) untuk menghitung besarnya pajak yang terutang adalah “adanya dasar pengenaan pajak (DPP)”. Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak. Dasar Pengenaan Pajak adalah jumlah Harga Jual atau Penggantian atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang. Selanjutnya yang dimaksud dengan Harga Jual, Penggantian, Nilai Ekspor, dan Nilai Impor adalah :

a. Harga jual, ialah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP/JKP, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang PPN dan PPnBM dan potongan harga yang dicantum dalam faktur pajak.

b. Penggantian, ialah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak termasuk pajak yang dipungut menurut undang-undang ini dan potongan harga yang dicantumkan dalam faktur pajak.

c. Nilai ekspor, ialah nilai berupa uang, termasuk semua biaya yang diminta atau yang seharusnya diminta oleh eksportir. Nilai Ekspor dapat diketahui dari dokumen ekspor, misalnya harga yang tercantum dalam Pemberitahuan Ekspor Barang (PEB).

d. Nilai impor, ialah berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan pabean untuk Impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang PPN dan PPnBM.

2.1.4.6 Tarif dan Cara Perhitungan Pengenaan Pajak Pertambahan Nilai 2.1.4.6.1 Tarif Pajak Pertambahan Nilai

Menurut Mardiasmo (2018:334) Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen). Sedangkan Tarif PPN sebesar 0% (nol persen) diterapkan atas :

a. Ekspor Barang Kena Pajak Berwujud.

b. Ekspor Barang Kena Pajak Tidak Berwujud: dan c. Ekspor Jasa Kena Pajak.

Pengenaan tarif 0% (nol persen) tidak berarti pembebasan dari pengenaan Pajak Pertambahan Nilai. Dengan demikian, Pajak Masukan yang telah dibayar untuk perolehan yang Kena Pajak dan/atau Jasa Kena Pajak yang berkaitan dengan kegiatan tersebut dapat dikreditkan.

Berdasarkan pertimbangan perkembangan ekonomi dan/atau peningkatan kebutuhan dana untuk pembangunan, pemerintah diberi wewenang mengubah tarif Pajak Pertambahan Nilai menjadi paling rendah 5% (lima persen) dan paling tinggi 15% lima belas persen) dengan tetap memakai prinsip tarif tunggal. Perubahan tarif sebagaimana dimaksud pada ayat ini dikemukakan oleh pemerintah kepada Dewan Perwakilan Rakyat dalam rangka pembahasan dan penyusunan Rencana Anggaran Pendapatan dan Belanja Negara.

2.1.4.6.2 Cara Pengenaan Pajak Pertambahan Nilai

Menurut Supromono dan Theresia.W.D (2009:129) PPN dihitung berdasarkan tarif PPN dikalikan dasar pengenaan pajaknya. Tarif PPN adalah 10%. Dasar pengenaan pajak yang digunakan untuk menyerahkan Barang Kena Pajak adalah sebesar harga jual. Jika penyerhan dalam bentuk Jasa Kena Pajak maka dasar pengenaan pajaknya adalah nilai penggantinya. Untuk kegiatan impor, dasar pengenaan pajaknya adalah nilai impor dan nilai lain yang ditetapkan dalam Keputusan Mentri Keuangan.

Dalam cara pengenaan pajak pertambahan nilai bisa menggunakan rasio efektivitas, efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai Menurut mahmudin 2010:143. Kegiatan operasional dikatakan efektif apabila proses kegiatan encapai tujuan dan sasaran akhir kebijakan. Semakin besar kontribusi yang dihasilkan terhadap pencapaian tujuan atau sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi. Menurut pengertian di atas, dapat disimpulkan bahwa efektivitas adalah suatu ukuran keberhasilan yang dilihat dari hasil perbandingan antara realisasi dengan target yang harus dicapai.

2.1.4.7 Kelebihan dan Kekurangan Pajak Pertambahan Nilai

Dari beberapa karakteristik PPN tersebut di atas, dapat dikemukakan bahwa PPN memiliki beberapa kelebihan, yang tidak dimiliki oleh Pajak penjualan. Meskipun demikian, sebagai suatu sistem, ternyata PPN juga tidak bebas sama sekali dari beberapa kekurangan. Menurut Untung Sukardji

(2015:39) ada beberapa kelebihan dan kekurangan diantaranya adalah: a. Kelebihan Pajak Pertambahan Nilai

1. Mencegah terjadinya pengenaan pajak berganda. 2. Netral dalam perdagangan dalam dan luar negeri.

3. Pajak Pertambahan Nilai atas perolehan Barang Modal dapat diperoleh kembali pada bulan perolehan, sesuai dengan tipe konsumsi (consumption type VAT) dan metode pengurangan tidak langsung (indirect subtraction method). Dengan demikian, maka sangat membantu likuiditas perusahaan.

4. Ditinjau dari sumber pendapatan Negara, Pajak Pertambahan Nilai mendapat predikat sebagai “money maker” karena konsumen selaku pemikul beban pajak tidak merasa dibebani oleh pajak tersebut sehingga memudahkan fiskus untuk memungutnya

b. Kelemahan Pajak Pertambahan Nilai

1. Biaya administrasi relatif tinggi bila dibandingkan dengan Pajak Tidak Langsung lainnya, baik di pihak administrasi pajak maupun di pihak wajib pajak.

2. Minumbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan konsumen, semakin ringan beban pajak yang dipikul, dan sebaliknya semakin rendah tingkat kemampuan konsumen, semakin berat beban pajak yang dipikul. Dampak ini timbul sebagai konsekuensi karakteristik PPN sebagai pajak objektif.

3. PPN sangat rawan dari upaya penyelundupan pajak. Kerawanan ini ditimbulkan sebagai akibat dari mekanisme pengkreditan yang merupakan upaya memperoleh kembali pajak yang dibayar oleh pengusaha dalam bulan yang sama tanpa terlebih dahulu melalui prosedur administrasi fiskus.

4. PPN menuntut tingkat pengawasan yang lebih cermat oleh administrasi pajak terhadap tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

2.1.4.8 Penelitian Terdahulu

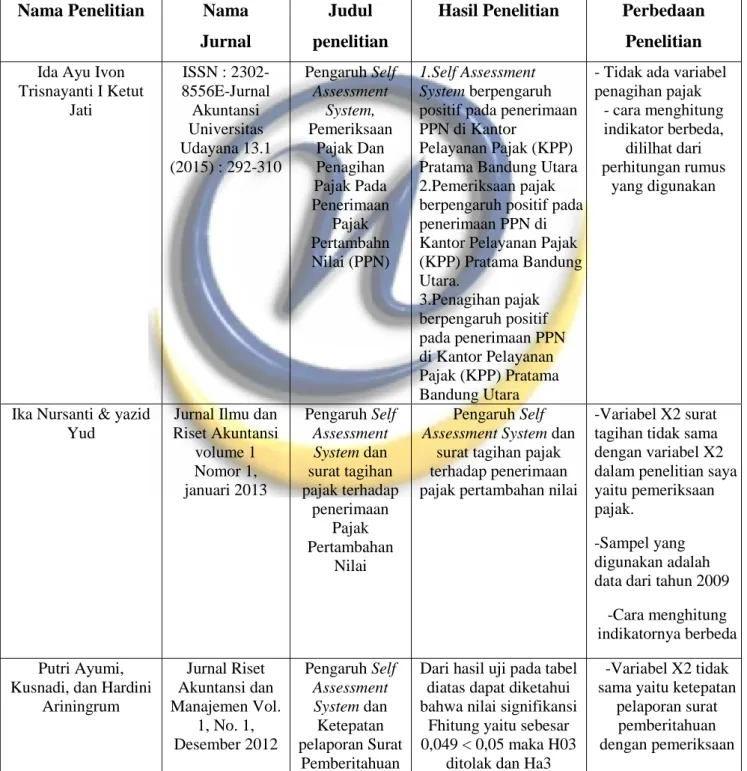

Tabel 2.1 Penelitian Terdahulu

Nama Penelitian Nama

Jurnal

Judul penelitian

Hasil Penelitian Perbedaan Penelitian Ida Ayu Ivon

Trisnayanti I Ketut Jati ISSN : 2302-8556E-Jurnal Akuntansi Universitas Udayana 13.1 (2015) : 292-310 Pengaruh Self Assessment System, Pemeriksaan Pajak Dan Penagihan Pajak Pada Penerimaan Pajak Pertambahn Nilai (PPN) 1.Self Assessment System berpengaruh positif pada penerimaan PPN di Kantor

Pelayanan Pajak (KPP) Pratama Bandung Utara 2.Pemeriksaan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara. 3.Penagihan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara

- Tidak ada variabel penagihan pajak - cara menghitung indikator berbeda, dililhat dari perhitungan rumus yang digunakan

Ika Nursanti & yazid Yud

Jurnal Ilmu dan Riset Akuntansi volume 1 Nomor 1, januari 2013 Pengaruh Self Assessment System dan surat tagihan pajak terhadap penerimaan Pajak Pertambahan Nilai Pengaruh Self Assessment System dan

surat tagihan pajak terhadap penerimaan pajak pertambahan nilai

-Variabel X2 surat tagihan tidak sama dengan variabel X2 dalam penelitian saya yaitu pemeriksaan pajak.

-Sampel yang digunakan adalah data dari tahun 2009

-Cara menghitung indikatornya berbeda Putri Ayumi,

Kusnadi, dan Hardini Ariningrum Jurnal Riset Akuntansi dan Manajemen Vol. 1, No. 1, Desember 2012 Pengaruh Self Assessment System dan Ketepatan pelaporan Surat Pemberitahuan

Dari hasil uji pada tabel diatas dapat diketahui bahwa nilai signifikansi

Fhitung yaitu sebesar 0,049 < 0,05 maka H03

ditolak dan Ha3

-Variabel X2 tidak sama yaitu ketepatan

pelaporan surat pemberitahuan dengan pemeriksaan

(SPT) Terhadap Tingkat Penerimaan Pajak Pertambahan Nilai (PPN) Di KPP Pratama Kedaton Bandar lampung diterima, sehingga dapat disimpulkan bahwa secara simultan

Self Assessment System

dan Ketepatan Pelaporan SPT berpengaruh terhadap Tingkat Penerimaan PPN di KPP Pratama Kedaton Bandarlampung. pajak -Jangka waktu penelitiannya tidak sama antara 3 tahun

dengan 4 tahun -Alat bantu dalam

metode penelitiannya menggunakan SPSS

bukan Eviews Rohmasari sitio Jom. FEKOM

Vol. 2 No. 2 Oktober 2015 Pengaruh Self Assessment System, Penerbitan Surat Tagihan Pajak Dan Penagihan Pajak Dengan Surat Paksa Terhadap Penerimaan Pajak Pertambahan Nilai Pada KPP Madya dan KPP Pratama Tampan Pekanbaru 1.jumlah PKP berpengaruh terhadap penerimaan PPN. 2. Jumlah SSP PPN berpengaruh terhadap penerimaan PPN. 3. Jumlah SPT yang dilaporkan terhadap penerimaan PPN

-Tidak ada variabel penagihan pajak. -Cara menghitung idikator berbeda,dilihat dari rumus perhitungan yang digunakan. -tidak ada variabel

penagihan pajak

dengan surat paksa

2.2 Kerangka Pemikiran

2.2.1 Pengatur self assessment system Terhadap Penerimaan Pajak Pertambahan Nilai

Sistem pemungutan pajak yang berlaku di Indonesia adalah Self assessment system menurut (Mardiasmo 2018:7) yaitu menjelaskan bahwa Self Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk mematuhi dan melaksanakan sendiri kewajiban dan hak perpajakan. Bisa dikatakan, wajib pajak adalah pihak yang berperan aktif dalam menghitung, membayar, dan melaporkan besaran pajaknya ke Kantor Pelayanan Pajak (KPP) atau melalui sistem administrasi online yang sudah dibuat oleh pemerintah. Peran pemerintah dalam sistem pemungutan pajak ini adalah sebagai

pengawas dari para wajib pajak. Self assessment system biasanya diterapkan pada jenis pajak pusat. Jenis pajak PPN dan PPh. Sistem pemungutan pajak yang satu ini mulai diberlakukan di Indonesia setelah masa reformasi pajak pada 1983 dan masih berlaku hingga saat ini. Sistem pemungutan pajak ini memiliki kekuarangan, yaitu karena wajib pajak memiliki wewenang menghitung sendiri besaran pajak terutang yang perlu dibayarkan, maka wajib pajak biasanya akan berusaha untuk menyetorkan pajak sekecil mungkin dengan membuat laporan palsu atas pelaporan kekayaan.

Self assessment berlaku dalam sistem pajak pertambahan nilai (PPN). Kewajiban PPN ditentukan untuk periode akuntansi tertentu yang disajikan dan menyatakannya dalam pelaporan pajak mereka menurut (Widi Widodo 2010:27), Pada hasil penelitian Ida Ayu Ivon Trisnayanti I Ketut Jati, Self Assessment System berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara, Pemeriksaan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara, Penagihan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara. Ika Nursanti & Yazid Yud, Pengaruh Self Assessment System dan surat tagihan pajak terhadap penerimaan pajak pertambahan nilai. Putri Ayumi, Kusnadi, dan Hardini Ariningrum, Self Assessment System dan Ketepatan Pelaporan SPT berpengaruh terhadap Tingkat Penerimaan PPN di KPP Pratama Kedaton Bandarlampung.

2.2.2 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai

Salah satu kebijakan pemeriksaan Direktorat Jenderal Pajak adalah pemeriksaan pajak terhadap perusahaan kena pajak tertentu, dalam rangka menyelasaian permohonan restitusi PPN dengan menggunakan aplikasi Sistem Informasi Direktorat Jendral Pajak (SIDJP), yaitu dengan melakukan konfirmasi terhadap faktur pajak secara komputerisasi untuk meningkatkan penerimaan pajak pertambahan nilai menurut (Nur Hidayat 2013:43).

Menurut Wirawan dan Pandu (2015:3) tujuan dari pemeriksaan pajak adalah untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya, disisi lain pemeriksaan pajak diharapkan mempunyai pengaruh terhadap peningkatan penerimaan pajak baik yang berasal dari temuan-temuan pemeriksaan maupun peningkatan kepatuhan Wajib Pajak.

Dapat disimpulakan Pemeriksaan pajak menjadi aspek pendorong untuk meningkatkan penerimaan Negara dari sektor perpajakan. Dengan demikian pemeriksaan akan mampu meningkatkan tingkat penerimaan pajak pertambahan nilai dengan oprimal. Pada hasil penelitian Ida Ayu Ivon Trisnayanti I Ketut Jati, Self Assessment System berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara, Pemeriksaan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara, Penagihan pajak berpengaruh positif pada penerimaan PPN di Kantor Pelayanan Pajak (KPP) Pratama Bandung Utara. Ika Nursanti & Yazid Yud, Pengaruh Self Assessment System dan surat tagihan pajak terhadap penerimaan pajak pertambahan nilai. Putri Ayumi, Kusnadi, dan Hardini Ariningrum, Self Assessment System dan Ketepatan Pelaporan SPT berpengaruh terhadap Tingkat Penerimaan PPN di KPP Pratama Kedaton Bandarlampung. Rohmasari sitio, .jumlah PKP berpengaruh terhadap penerimaan PPN, Jumlah SSP PPN berpengaruh terhadap penerimaan PPN, Jumlah SPT yang dilaporkan terhadap penerimaan PPN.

2.2.3 Pengaruh Self Assessment System dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai

Sejak diberlakuakannya system self assessmet dalam perpajakan di Indonesia mulai tahun fiscal 1984, wajib pajak diberikan kepercayaan penuh untuk menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri pajak-pajak yang menjadi kewajibannya (Nur Hidayat 2013:33).

Pelaksanaan sistem pemungutan pajak secara self assessment system akan menciptakan peluang besar bagi wajib pajak untuk melakukan penyelundupan atau penggelapan pajak (tax evasion). Hal yang demikian self assessment system

memungkinkan bahwa wajib pajak. Hal ini lah yang membuat pemeriksaan harus diadakan yaitu untuk menguji kejujuran wajib pajak itu sendiri. menurut (Diana sari 2013:95). Pemeriksaan pajak merupakan instrument yang baik untuk meningkatkan tingkat kepatuhan wajib pajak, baik formal maupun material dari peraturan perpajakan, yang tujuan utamanya untuk meningkatkan penerimaan pajak pertambahan nilai, selain itu tujua lain dalam rangka melaksanakan ketentuan peraturann perundang-undangan perpajakan pemeriksaan adalah penetu satu atau lebih tempat terutang pajak pertabahan nilai (Mardiasmo 2018:54).

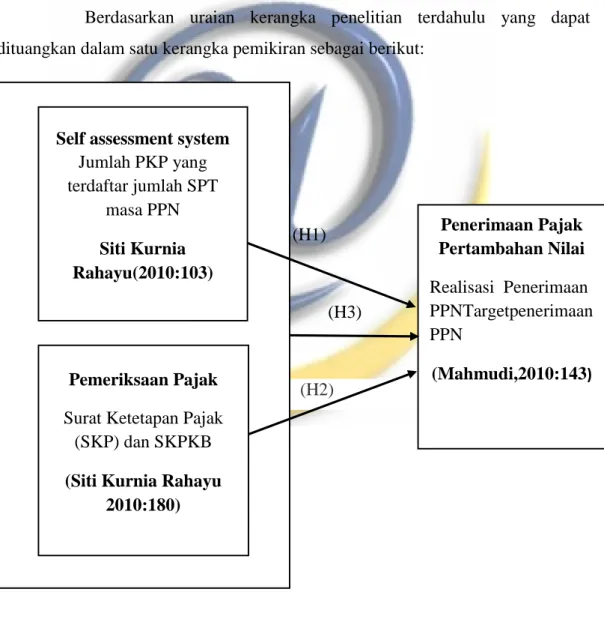

Berdasarkan uraian kerangka penelitian terdahulu yang dapat dituangkan dalam satu kerangka pemikiran sebagai berikut:

(H1)

(H3)

(H2)

Gambar 2.1 Kerangka Pemikiran Self assessment system

Jumlah PKP yang terdaftar jumlah SPT masa PPN Siti Kurnia Rahayu(2010:103) Pemeriksaan Pajak Surat Ketetapan Pajak (SKP) dan SKPKB (Siti Kurnia Rahayu

2010:180) Penerimaan Pajak Pertambahan Nilai Realisasi Penerimaan PPNTargetpenerimaan PPN (Mahmudi,2010:143)

2.3 Hipotesis

Menurut Sugiyono (2017:63), Jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara,karena jawaban yang diberikan baru berdasarkan teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data atau kuesioner. Berdasarkan uraian dari hasil penelitian yang dikembangkan oleh para ahli dan peneliti terdahulu di atas, maka hipotesis parsial dan simultan yang di ambil dari penelitian ini adalah:

H1. Adanya pengaruh positif dari self assessment system terhadap Penerimaan Pajak Pertamabahan Nilai pada KPP Pratama Bandung Cibeunying.

H2. Adanya pengaruh positif dari Pemeriksaan Pajak terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Bandung Cibeunying. H3. Adanya pengaruh positif Self Assessment System dan Pemeriksaan

secara simultan terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Bandung Cibeunying.