BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, jenis penelitian yang digunakan adalah jenis penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Erlina, 2011:29). Penelitian ini bertujuan untuk mengetahui pengaruh Risk Profile, Earnings, dan Capital yang diukur dengan rasio NPL, LDR, ROA, NIM, dan CAR sebagai variabel independen terhadap pertumbuhan laba perbankan sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2015 dengan mengambil data yang diperoleh secara tidak langsung melalui media internet dengan situs ini dimulai pada Mei 2016 sampai dengan Agustus 2016.

3.3 Batasan Operasional

Adapun batasan-batasan operasional pada penelitian ini, antara lain:

2. Penelitian ini membatasi hanya melihat pengaruh Risk Profile, Earnings, dan

Capital yang diukur dengan rasio NPL, LDR, ROA, NIM, dan CAR terhadap pertumbuhan laba perusahaaan perbankan yang terdaftar di BEI periode 2010-2015.

3. Variabel yang diteliti dalam penelitian ini NPL, LDR, ROA, NIM, dan CAR sebagai variabel independen dan pertumbuhan laba perusahaan perbankan sebagai variabel dependennya.

3.4 Definisi Operasional 3.4.1 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi pertumbuhan laba perbankan. Variabel independen dalam penelitian ini adalah:

a. Risk Profile

Risk Profile atau Profil Risiko dalam penelitian ini hanya menggunakan 2 (dua) faktor risiko yaitu risiko kredit dan risiko likuiditas.

1. Risiko Kredit

Risiko kredit yang digunakan oleh peneliti yaitu rasio Non Performing Loan

dihitung berdasarkan perbandingan antara jumlah kredit yang bermasalah dibandingkan dengan total kredit.Rasio ini dapat dirumuskan sebagai berikut:

100%

Rasio likuiditas yang sering digunakan dalam menilai kinerja suatu bank adalah Loan to Deposit Ratio (LDR). LDR merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya, dimana tingkat LDR yang ditetapkan oleh Bank Indonesia dalam Peraturan Bank Indonesia Nomor 15/7/PBI/ 2013 yaitu pada tingkat batas minimum pinjaman yang diberikan bank adalah 78% dan maksimum 92%. Rasio ini dapat dirumuskan sebagai berikut:

100%

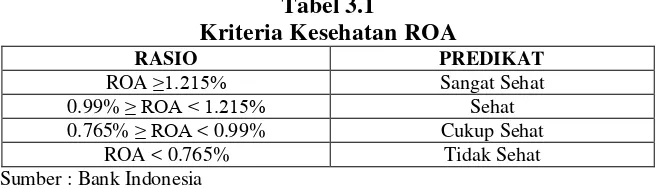

Rasio earnings atau rentabilitas dalam penelitian ini, adalah: 1. Return on Assets (ROA)

Tabel 3.1

Kriteria Kesehatan ROA

RASIO PREDIKAT

ROA ≥1.215% Sangat Sehat

0.99% ≥ ROA < 1.215% Sehat 0.765% ≥ ROA < 0.99% Cukup Sehat

ROA < 0.765% Tidak Sehat

Sumber : Bank Indonesia

ROA dapat dihitung dengan rumus sebagai berikut:

100%

2. Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio untuk mengukur kemampuan bank dalam menghasilkan pendapatan bunga dari kredit yang disalurkan oleh bank. Semakin besar rasio ini maka meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Meningkatnya pendapatan bunga dapat memberikan kontribusi laba terhadap bank. NIM dapat dihitung dengan rumus:

100%

Penilaian pada aspek permodalan didasarkan kepada Capital Adequacy Ratio

menyatakan bahwa bank wajib menyediakan modal minimum sebesar 8% dari asset tertimbang. Bank yang dianggap sehat adalah bank yang memiliki Capital Adequacy Ratio (CAR) di atas 8%, sehingga semakin tinggi CAR mengindikasikan semakin baik tingkat kesehatan bank. Rasio ini dapat dirumuskan sebagai berikut:

100%

Variabel dependen pada penelitian ini adalah pertumbuhan laba. Pertumbuhan labamerupakankenaikan laba atau penurunan laba pertahun yang diperoleh bank yang dinyatakan dalam persentase.Pertumbuhan laba dalam penelitian ini dihitung dari selisih jumlah laba bersih tahun yang bersangkutan dengan jumlah laba bersih tahun sebelumnya dibagi dengan jumlah laba bersih tahun sebelumnya. Pertumbuhan Laba dapat diukur dengan rumus:

100%

ΔY = Pertumbuhan laba pada periode t

Yt = Laba bersih yang diperoleh bank pada periode t

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Variabel Parameter Skala

Ukur bermasalah yang ditanggung oleh bank. dana oleh deposan dengan mengandalkan kredit yang dalam memperoleh laba secara keseluruhan dari total aktiva yang dimiliki. dari kredit yang disalurkan oleh bank.

Rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank guna menunjang aktiva yang mengandung atau menghasilkan risiko.

Rasio antar laba bersih periode saat ini dikurangi laba bersih periode sebelumnya dibagi dengan laba bersih periode sebelumnya.

3.5 Populasi dan Sampel Penelitian

Untuk menentukan jumlah sampel digunakan beberapa kriteria sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2015.

2. Perusahaan perbankan yang memiliki laporan keuangan tahunan dari tahun 2010-2015.

3. Perusahaan perbankan yang menghasilkan laba bersih secara konsisten pada dari 2010-2015.

Tabel 3.3

Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1 Perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) dari tahun 2010-2015. 41 2 Perusahaan perbankan yang tidak memiliki laporan

keuangan tahunan pada dari tahun 2010-2015. (13) 4 Perusahaan perbankan yang tidak menghasilkan

laba bersih secara konsisten pada tahun 2010-2015. (4)

Total Sampel 24

Sumber

Berdasarkan kriteria di atas, maka sampel dalam penelitian ini terdapat 24 perusahaan perbankan. Berikut daftar perusahaan perbankan yang menjadi sampel penelitian ini, antara lain:

Tabel 3.4

Daftar Perusahaan Perbankan di BEI yang Menjadi Sampel

No Kode Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BACA Bank Capital Indonesia Tbk

Lanjutan Tabel 3.4

5 BBNI Bank Negara Indonesia (Persero) Tbk 6 BBRI Bank Rakyat Indonesia (Persero) Tbk 7 BBTN Bank Tabungan Negara (Persero) Tbk 8 BDMN Bank Danamon Indonesia Tbk 9 BJBR Bank Jabar Banten Tbk 10 BMRI Bank Mandiri (Persero) Tbk 11 BNBA Bank Bumi Arta Tbk 12 BNGA Bank CIMB Niaga Tbk 13 BNLI Bank Permata Tbk 14 BSIM Bank Sinar Mas Tbk 15 BSWD Bank Swadesi Tbk

16 BTPN Bank Tabungan Pensiunan Nasional Tbk 17 BVIC Bank Victoria Internasional Tbk

18 INPC Bank Artha Graha Internasional Tbk 19 MAYA Bank Mayapada Internasional Tbk 20 MCOR Bank Windu Kentjana Internasional Tbk 21 MEGA Bank Mega Tbk

22 NISP Bank NISP OCBC Tbk 23 PNBN Bank Pan Indonesia Tbk

24 SDRA Bank Himpunan Saudara 1906 Tbk Sumber

3.6 Jenis dan Sumber Data

Data yang digunakan pada penelitian ini merupakan data kuantitatif, yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data yang informasinya diperoleh dalam bentuk yang sudah diolah baik oleh perusahaan yang telah dipublikasikan, yang diperoleh secara tidak langsung melalui media perantara. Sumber data berasal dari hasil publikasi Bursa Efek Indonesia situs download laporan tahunan (annual report) perusahaan perbankan.

Pada penelitian ini, pengumpulan data dilakukan dengan menggunakan metode dokumentasi yaitu dengan mengumpulkan data berupa laporan keuangan pada tahun 2010 sampai dengan tahun 2015 dengan menggunakan media internet dengan cara mendownload dokumen yang berhubungan dengan penelitian ini melalui situs

3.8 Teknik Analisis Data 3.8.1 Analisis Deskriptif

Menurut Situmorang dan Lufti (2015), analisis deskriptif merupakan analisis yang menggambarkan data secara umum dan berusaha menjelaskan atau menggambarkan berbagai karakteristik data, seperti melihat mean, maximum, minimum, median, serta standar deviasi.

3.8.2 Analisis Regresi Data Panel

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi data panel untuk mengetahui pengaruh Risk Profile, Earnings dan Capital terhadap Pertumbuhan laba. Analisis data dilakukan dengan bantuan Eviews 7. Model regresi datapanel yang digunakan untuk menguji hipotesis dengan model dasar sebagaiberikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 di mana :

+ e

b1 - b5 X

= Koefisien regresi variabel Independen 1

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model (CEM) atau Pooled Least Square (PLS)

Pendekatan ini hampir sama seperti membuat regresi dengan data cross section atau time series. Namun untuk data panel, perlu mengkombinasikan data

cross section dengan data time series terlebih dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model (FEM)

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intersep yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan waktu. 3. Random Effect Model (REM)

Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang

time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel, sebagai berikut: 1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0 H

= Pooled Least Square

1

Tolak H

= Fixed Effect Model

0 jika p-value < nilai signifikansi (0,05); maka H1 3. Estimasi dengan Random Effect Model

diterima.

4. Uji Hausman (Random Effect Model atau Fixed Effect Model) Dengan kriteria pengujian:

H0 H

= Random Effect Model

1

Tolak H

= Fixed Effect Model

0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3.9 Uji Asumsi Klasik 3.9.1 Uji Normalitas

denganmenggunakan uji Jarque-Bera (J-B). Tingkat signifikansiyang digunakan α = 0,05. Dasar pengambilan keputusan adalah melihat angkaprobabilitas dari statistik J-B, dengan ketentuan sebagai berikut:

a. Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi. b. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

3.9.2 Uji Multikolinearitas

“Multikolinearitas merupakan suatu kejadian di mana terjadi korelasi atau hubungan linear yang kuat di antara variabel-variabel bebas” (Gio, 2015:28). Untuk mendeteksi apakah terindikasi terjadi gejala multikolinearitas, dapat digunakan pendekatan matriks korelasi dari variabel bebas. Jika terdapat nilai korelasi diatas 0,9 antar variabel bebas, maka diindikasi terjadi multikolinearitas (Ghozali, 2013:105).

3.9.3 Uji Autokorelasi

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan, “The size of the Durbin-Watson statistic depends upon the number of predictors in the model and

the number of observations. For accuracy, youshould look up the exact acceptable

values in Durbin and Watson's (1951)original paper. As very conservative rule of

thumb, values less then 1 orgreater than 3 are definitely cause for concern; however,

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Situmorang dan Lufti, 2015:134).

3.9.4 Uji Heteroskedastisitas

Asumsi homoskedastisitas menyatakan terjadi kesamaan varians dari

error(errors with constant variance) untuk setiap tingkatan atau level dari variabelbebas. Ketika asumsi homoskedastisitas tidak dipenuhi, maka peristiwa tersebut disebut heteroskedastisitas. Deteksi ada tidaknya heteroskedastisitasdapat dilakukan dengan uji Breusch-Pagan-Godfrey (Gio, 2015:57). Dasar pengambilan keputusan adalah melihatangka probabilitas dari uji Breusch-Pagan-Godfrey, dengan ketentuan sebagai berikut:

a. Jika probabilitas koefisien regresi variabel bebas ≥ 0,05, maka tidak terjadi heteroskedastisitas.

b. Jika probabilitas koefisien regresi variabel bebas <0,05, maka terjadi heteroskedastisitas.

3.10 Pengujian Hipotesis

Selanjutnya dari persamaan regresi berganda, hipotesis diuji dengan menggunakan:

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara simultanterhadap variabel dependen. Bentuk pengujiannya adalah sebagai berikut:

a. H0 : b1= b2= b3= b4= b5

b. Ha : minimal satu b

= 0, artinya semua variabel independen secara simultan berpengaruh tidak signifikan terhadap variabel dependen.

i

Pada penelitian ini nilai F

≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

hitung akan dibandingkan dengan Ftabel

a. Apabila profitabilitas > 5%, maka H

pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusannya, yaitu:

0 diterima atau Ha b. Apabila profitabilitas < 5%, maka H

ditolak 0ditolak atau Ha diterima

3.10.2 Uji Signifikan Parsial (t-test)

Pengujian ini bertujuan untuk melihat adanya pengaruh masing-masing variabel independen terhadap variabel dependen. Bentuk pengujiannya, yaitu:

a. H0 : bi

b. Ha : b

= 0, artinya semua variabel independen secara parsial berpengaruh tidak signifikan terhadap variabel dependen.

i

Kriteria pengambilan keputusannya, yaitu :

≠ 0 , artinya semua variabel independen secara parsial berpengaruh

signifikan terhadap variabel dependen.

a. Apabila profitabilitas > 5%, maka H0 diterima atau Ha b. Apabila profitabilitas < 5%, maka H

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Profil Singkat Perusahaan Perbankan

1. PT. Bank Rakyat Indonesia Agro Niaga, Tbk

PT. Bank Rakyat Indonesia Agro Niaga, Tbk didirikan oleh DAPENBUN (Dana Pensiun Perkebunan Nusantara) pada 27 September 1989 dan melakukan tindakan korporate bergabung bersama PT. Bank Rakyat Indonesia, Tbk pada tanggal 3 maret 2011. PT. Bank Rakyat Indonesia Agro Niaga, Tbk terdaftar di Bursa Efek Indonesia sejak 8 Agustus 2003.

2. PT. Bank Capital Indonesia, Tbk

PT. Bank Capital Indonesia, Tbk didirikan pada tanggal 20 April 1989. PT Bank Capital Indonesia, Tbk sebelumnya bernama PT Bank Credit Lyonnais. Sesuai dengan surat Keputusan Nomor C-24209 HT.01.04.TH.2004 tanggal 29 September 2004 dan Bank Indonesia sesuai dengan surat Keputusan Gubernur Bank Indonesia Nomor 6/79/KEP.GBI/2004 tanggal 19 Oktober 2004tentang Perubahan Nama PT Bank Credit Lyonnais Indonesia menjadi PT BankCapital Indonesia,Tbk. Perusahaan ini terdaftar di Bursa Efek Indonesia sejak 8 Oktober 2007.

3. PT. Bank Central Asia, Tbk

42855/U.M.II tertanggal 14 Maret 1957 untuk ijin melakukan usaha bank. PT. Bank Central Asia, Tbk

4. PT. Bank Bukopin, Tbk

terdaftar di Bursa Efek Indonesia sejak 31 Mei 2000.

PT. Bank Bukopin, Tbk berdiri sejak tanggal 10 Juli 1970 yang berfokus pada segmen UMKMK dan telah tumbuh menjadi salah satu bank yang termasukkelompok bank menengah di Indonesia dari sisi asset dan terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006.

5. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada tanggal 5 Juli 1946 dan merupakan bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. PT. Bank Negara Indonesia (Persero), Tbk terdaftar di Bursa Efek Indonesia sejak 25 November 1996.

6. PT. Bank Rakyat Indonesia (Persero), Tbk

PT. Bank Rakyat Indonesia (Persero), Tbk didirikan pada tanggal 16 Desember 1895 dengan nama Bank Bantuan dan Simpanan Milik Kaum Priyayi. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk dan terdaftar di Bursa Efek Indonesia sejak 10 November 2003.

7. PT. Bank Tabungan Negara (Persero), Tbk

Tabungan Negara (Persero), Tbk terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009 dan melakukan Right Issue pada tahun 2012.

8. PT. Bank Danamon Indonesia, Tbk

PT. Bank Danamon Indonesia, Tbk didirikan pada tanggal 16 Juli 1956. Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 2.074 pada akhir Juni 2015, terdiri dari antara lain kantor cabangkonvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya dan terdaftar di Bursa Efek Indonesia sejak 6 Desember 1989.

9. PT. Bank Jabar Banten, Tbk

PT. Bank Jabar Banten, Tbk adalah badan usaha milik pemerintah provinsi Jawa Barat dan Banten yang didirikan pada tanggal 20 Mei 1961 dengan bentuk perseroan terbatas (PT). Kemudian, dalam perkembangannya berubah status menjadi Badan Usaha Milik Daerah (BUMD).

10. PT. Bank Mandiri (Persero), Tbk

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk menjadi bank devisa sejak tanggal 2 Agustus 1990 dan terdaftar di Bursa Efek Indonesia sejak 8 Juli 2010.

Indonesia dilebur menjadi Bank Mandiri dan terdaftar di Bursa Efek Indonesia sejak 14 Juli 2003.

11. PT. Bank Bumi Arta, Tbk

PT. Bank Bumi Arta, Tbk semula bernama Bank Bumi Arta Indonesia didirikanpada tanggal 3 Maret 1967 dan mendapat izin dari Menteri Keuangan Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara. Pada tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa. Bank Bumi Arta terdaftar di Bursa Efek Indonesia sejak 31 Desember 1999.

12. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal 26 September 1955. Tahun dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh menjadi Bank CIMB Niaga dan terdaftar di Bursa Efek Indonesia sejak 29 November 1989.

13. PT. Bank Permata, Tbk

Bank Bali Tbk diganti menjadi Bank Permata Tbk. PT. Bank Permata, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 15 Januari 1990.

14. PT. Bank Sinar Mas, Tbk

PT. Bank Sinar Mas, Tbkdidirikan pada tanggal 18 Agustus 1989 dengan nama Bank Shinta Indonesia. Bank ini berubah nama menjadi Bank Sinarmas pada 2006. Bank ini mendapatkan status tahun 1994, dan berstatus

15. PT. Bank Swadesi, Tbk

pada 1995 serta menjadi perusahaan publik pada 2010 dan terdaftar di Bursa Efek Indonesia sejak 15 Januari 1990.

PT. Bank Swadesi, Tbk didirikan pada tanggal 28 September 1968. BSWD mendapat ijin usaha sebagai bank umum tanggal 16 Agustus 1989. Kemudian tanggal 12 Oktober 1994, BSWD memperoleh ijin untuk melakukan kegiatan usaha sebagai Bank Devisa dan terdaftar di Bursa Efek Indonesia pada tanggal 1 Mei 2002.

16. PT. Bank Tabungan Pensiunan Nasional Tbk

PT. Bank Tabungan Pensiunan Nasional Tbk didirikan pada tanggal 2 Desember 1986 setelah memperoleh izin operasional dari menteri keuangan Republik Indonesia dan terdaftar di Bursa Efek Indonesia pada tanggal 12 Maret 2008.

17. PT. Bank Victoria Internasional, Tbk

masing-masing pada tanggal 10 Agustus 1994 dan 25 Mei 1997. Kemudian, terdaftar di Bursa Efek Indonesia pada tanggal 30 Juni 1999.

18. PT. Bank Artha Graha Internasional, Tbk

PT. Bank Artha Graha Internasional, Tbk didirikan pada tanggal 7 September 1973 dengan nama Bank Inter-Pacific Tbk.

19. PT. Bank Mayapada Internasional, Tbk

PT. Bank Artha Graha Internasional, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 29 Agustus 1990.

PT. Bank Mayapada Internasional, Tbk didirikan pada tanggal 7 September 1989 dan memperoleh ijin usaha sebagai bank devisa pada tanggal 3 Juni 1993 sesuai dengan keputusan Direksi Bank Indonesia No. 26/26/KEP/DIR. PT. Bank Mayapada Internasional terdaftar di Bursa Efek Indonesia tanggal 29 Agustus 1997.

20. PT. Bank Windu Kentjana Internasional, Tbk

PT. Bank Windu Kentjana Internasional, Tbk didirikan pada tanggal 2 April 1974 dengan nama PT Multinational Finance Corporation dan mulai beroperasi secara komersial pada tahun 1974. PT. Bank Windu Kentjana Internasional, Tbk terdaftar di Bursa Efek Indonesia tanggal 3 Juli 2007.

21. PT. Bank Mega, Tbk

22. PT. Bank NISP OCBC, Tbk

PT. Bank OCBC NISP, Tbk didirikan pada tanggal 4 April 1941 dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990, dan terdaftar di Bursa Efek Indonesia pada tanggal 20 Oktober 1994.

23. PT. Bank Pan Indonesia, Tbk

PT. Bank Pan Indonesia, Tbk didirikan pada tanggal 17 Agustus 1971 dan memperoleh izin sebagai bank devisa tahun 1972 dan merupakan hasil merger Bank Kemakmuran, Bank industri Djaja Indonesia, dan Bank Industri dan Dagang Indonesia. PT. Bank Pan Indonesia, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 29 Desember 1982.

24. PT. Bank Himpunan Saudara 1906, Tbk

PT. Bank Himpunan Saudara 1906, Tbk didirikan pada tanggal 15 Juni 1972 dan mulai beroperasi sebagai bank umum pada tahun 1993. PT. Bank Himpunan Saudara 1906 terdaftar di Bursa Efek Indonesia pada tanggal 15 Desember 2006.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

statistik deskriptif adalah pertumbuhan laba, NPL, LDR, ROA, NIM, dan CAR. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut:

Tabel 4.1

Statistik Deskriptif dari pertumbuhan laba, NPL, LDR, ROA, NIM, dan CAR

Pertumbuhan

Laba NPL LDR ROA NIM CAR Mean 0.349310 2.930069 81.97819 2.255972 5.818681 17.18014 Maximum 5.738800 8.900000 108.7800 5.150000 13.10000 42.52000 Minimum -0.844400 0.000000 40.22000 -0.770000 1.770000 10.44000 Std. Dev. 0.956989 7.766301 12.93463 1.167913 2.156693 4.040722 Observations 144 144 144 144 144 144

Sumber: Hasil Olah Software EViews, 2016

Tabel 4.1 menunjukkan output statistik deskriptif variabel penelitian dari tahun 2010 sampai 2015 dengan menggunakan program Eviews. Berdasarkan tabel tersebut dapat dijelaskan statistik deskriptif sebagai berikut:

a. Variabel pertumbuhan laba memiliki nilai minimum sebesar -0,84% yang dimiliki oleh PT. Bank Permata, Tbk tahun 2015. Sedangkan nilai pertumbuhan laba maksimum adalah 5,73% dimiliki oleh PT. Bank Rakyat Indonesia Agro Niaga, Tbk. Nilai rata-rata (mean) pertumbuhan laba adalah 0,349%, dan standar deviasi sebesar 0,95 dengan jumlah pengamatan sebanyak 144.

c. Variabel Loan to Deposit Ratio (LDR) memiliki nilai minimum sebesar 40,22% yang dimiliki oleh PT. Bank Victoria Internasional, Tbk tahun 2010. Sedangkan nilai LDR maksimum adalah 108,78% dimiliki oleh PT. Bank Tabungan Negara (Persero), Tbk tahun 2015. Nilai rata-rata (mean)LDR adalah 81.97%, dan standar deviasi sebesar 12,93 dengan jumlah pengamatan sebanyak 144.

d. Variabel Return on Assets (ROA) nilai minimum sebesar -0.77 yang dimiliki oleh PT. Bank Swadesi, Tbk tahun 2015. Sedangkan nilai NIM maksimum adalah 5,15% dimiliki oleh PT. Bank Rakyat Indonesia (Persero), Tbk tahun 2012. Nilai rata-rata (mean) NIM adalah 2,25%, dan standar deviasi sebesar 1,16 dengan jumlah pengamatan sebanyak 144.

e. Variabel Net Interet Margin (NIM) nilai minimum sebesar 1,77% yang dimiliki oleh PT. Bank Victoria Internasional, Tbk tahun 2010. Sedangkan nilai ROA maksimum adalah 13,10% yang dimiliki oleh PT. Bank Tabungan Pensiunan Nasional, Tbk tahun 2012. Nilai rata-rata (mean) ROA adalah 5,81%, dan standar deviasi sebesar 2.15 dengan jumlah pengamatan sebanyak 144.

4.2.2 Analisis Regresi Data Panel

Analisis regresi data panel digunakan untuk mengetahui pengaruh antara variabel independen yang terdiri dari variabel Risk Profile (Non Performing Loan,

Loan to Deposit Ratio), Earnings (Return on Assets, Net Interest Margin) dan Capital

(Capital Adequacy Ratio) terhadap variabel dependen yaitu pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengujian regresi data panel dilakukan untuk mencarihubungan antara variabel independen dan variabel dependen. Hasil regresi dapat dilihat pada Tabel 4.2 sebagai berikut:

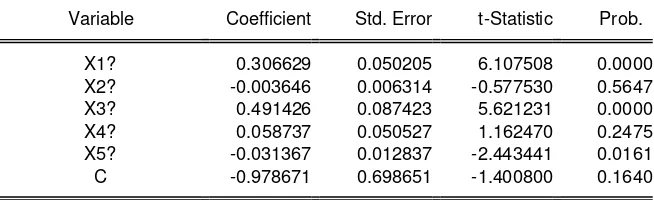

Tabel 4.2

Pengujian Regresi Data Panel Dependent Variable: Y?

Method: Pooled Least Squares Date: 07/26/16 Time: 15:39 Sample: 2010 2015

Included observations: 6 Cross-sections included: 24

Total pool (balanced) observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

X1? 0.306629 0.050205 6.107508 0.0000 X2? -0.003646 0.006314 -0.577530 0.5647 X3? 0.491426 0.087423 5.621231 0.0000 X4? 0.058737 0.050527 1.162470 0.2475 X5? -0.031367 0.012837 -2.443441 0.0161 C -0.978671 0.698651 -1.400800 0.1640

Sumber: Hasil Olah Software Eviews 7, 2016

Berdasarkan Tabel 4.2 diperoleh persamaan regresi data panel sebagai berikut berikut:

di mana:

Y = Pertumbuhan Laba a = Konstanta

Oleh karena itu, persamaan regresi data panel tersebut dapat disimpulkan bahwa:

a. Nilai konstanta sebesar -0,978671, artinya walaupun nilai variabel independen bernilai 0, maka pertumbuhan laba tetap sebesar -0,978671%.

b. Nilai koefisien NPL (X1

c. Nilai koefisien LDR (X

) yaitu0,306629, artinya setiap penambahan NPL sebesar 1%, jika variabel lain dianggap konstan, maka akan meningkatkan pertumbuhan laba sebesar 0,306629%.

2

d. Nilai koefisien ROA(X

) yaitu -0,003646, artinya setiap penambahan LDR sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan pertumbuhan laba sebesar -0,003646%.

e. Nilai koefisien NIM (X4

f. Nilai koefisien CAR (X

) yaitu 0,058737, artinya setiap penambahan NIM sebesar 1%, jika variabel lain dianggap konstan, maka akan meningkatkan pertumbuhan laba sebesar 0,058737%.

5

Metode estimasi dalam teknik regresi data panel yang disajikan pada Tabel 4.2 tersebut menggunakan beberapa pendekatan, antara lain (1) Metode Common-Constant (The Pooled OLS Method), (2) Metode Fixed Effect (FEM), dan (3) Metode

Random Effect (REM). Berikut merupakan aplikasi dari pemilihan model:

) yaitu -0,031367, artinya setiap penambahan CAR sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan pertumbuhan laba sebesar -0,031367%,

1. Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow

Menurut Gio (2015:69), untuk menentukan apakah model estimasi CEMatau FEMdalam membentuk model regresi, maka digunakan uji Chow. Hipotesis yang diuji sebagai berikut :

a. �0: Model CEM lebih baik dibandingkan model FEM. b. �1: Model FEM lebih baik dibandingkan model CEM.

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut: a. Jika nilai probabilitas cross section random < 0,05, maka �0 ditolak dan �1

diterima.

Hasil berdasarkan uji Chow dengan menggunakan Eviews 7 adalah sebagai berikut:

Tabel 4.3 Hasil dari Uji Chow Redundant Fixed Effects Tests

Pool: DATAPANEL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.276560 (23,115) 0.0000 Cross-section Chi-square 72.574494 23 0.0000

Sumber: Hasil Olah Software Eviews 7, 2016

Berdasarkan hasil dari uji Chow pada Tabel 4.3, diketahui nilai probabilitas adalah 0,000. Karena nilai probabilitas (0,000)< 0,05, maka model estimasi yang digunakan adalah modelfixed effect model (FEM).

2. Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman

Menurut Gujarati dalam Gio (2015:70), menyatakan bahwa untuk menentukan apakah model estimasi FEMatau REMdalam membentuk model regresi, maka digunakan uji Hausman. Hipotesis yang diuji sebagai berikut.

a. �0: Model REM lebih baik dibandingkan model FEM. b. �1: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

b. Jika nilai probabilitas cross section random ≥ 0,05, maka �0 diterima dan �1 ditolak.

Hasil berdasarkan uji Hausman dengan menggunakan Eviews 7 adalah sebagai berikut:

Tabel 4.4

Hasil dari Uji Hausman Correlated Random Effects - Hausman Test

Pool: DATAPANEL

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 34.606763 5 0.0000

Sumber: Hasil Olah Software Eviews 7, 2016

Berdasarkan hasil dari uji Hausman pada Tabel 4.4, diketahui nilai probabilitas adalah 0,000. Karena nilai probabilitas (0,000)< 0,05, maka model estimasi yang digunakan adalah modelfixed effect model (FEM).

4.2.3 Uji Asumsi Klasik 4.2.3.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Tingkat signifikansi yang digunakan � = 0,05. Menurut Gio (2015:44), menyatakan bahwa dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai berikut:

Sumber: Hasil Olah software Eviews 7, 2016

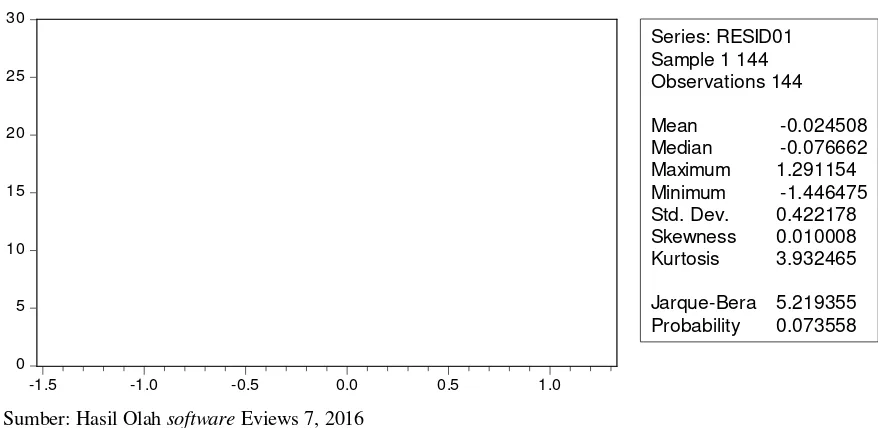

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,073. Karena nilai probabilitas �, yakni 0,073, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi(Gio, 2015:27-28).

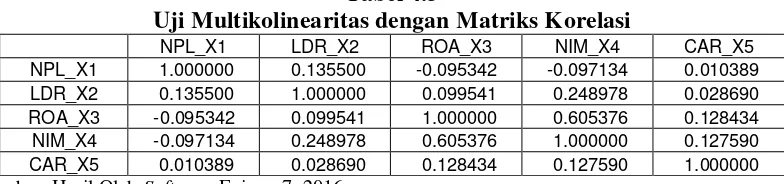

4.2.3.2Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Ghozali (2013:105) menyatakan jika antar variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,9, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.5.

0 Skewness 0.010008 Kurtosis 3.932465

Tabel 4.5

Uji Multikolinearitas dengan Matriks Korelasi

NPL_X1 LDR_X2 ROA_X3 NIM_X4 CAR_X5 NPL_X1 1.000000 0.135500 -0.095342 -0.097134 0.010389 LDR_X2 0.135500 1.000000 0.099541 0.248978 0.028690 ROA_X3 -0.095342 0.099541 1.000000 0.605376 0.128434 NIM_X4 -0.097134 0.248978 0.605376 1.000000 0.127590 CAR_X5 0.010389 0.028690 0.128434 0.127590 1.000000

Sumber: Hasil Olah Software Eviews 7, 2016

Berdasarkan Tabel 4.5, dapat dilihat bahwa korelasi antara NPL dan LDR sebesar 0,135500, korelasi antara NPL dan ROA sebesar -0,095342, korelasi antara NPL dan NIM sebesar -0,097134, korelasi antara NPL dan CAR sebesar 0,010389, korelasi antara LDR dan ROA sebesar 0,099541, korelasi antara LDR dan NIM sebesar 0,248978, korelasi antara LDR dan CAR sebesar 0,028690, korelasi antara ROA dan NIM sebesar 0,605376, korelasi antara ROA dan CAR sebesar 0,128434, korelasi antara NIM dan CAR sebesar 0,127590. Oleh karena itu, hasil pengujian multikolinearitas pada Tabel 4.5 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,9 (Ghozali, 2013:105).

4.2.3.3Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009:220) menyatakan, “Specifically, it (Durbin-Watson) tests whether adjacent residuals are correlated. The test statistic can vary between 0 dan 4 with a value 2 meaning that the residuals are

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan, “The size of the Durbin-Watson statistic depends upon the number of predictors in the model and

the number of observations. For accuracy, you should look up the exact acceptable

values in Durbin and Watson's (1951) original paper. As very conservative rule of

thumb, values less then 1 or greater than 3 are definitely cause for concern; however,

values closer to 2 may stil be problematic depending on your sample and model”.

Tabel 4.6

Uji Autokorelasi dengan Uji Durbin-Watson

Dependent Variable: PERTUMBUHAN_LABA_Y Method: Least Squares

Date: 07/26/16 Time: 15:27 Sample: 1 144

Included observations: 144

F-statistic 1.020054 Durbin-Watson stat 1.769530 Prob(F-statistic) 0.408321

Sumber: Hasil Olah Software Eviews 7, 2016

4.2.3.4Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Breusch-Pagan-Godfrey. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik uji Breusch-Pagan-Godfrey, dengan ketentuan sebagai berikut:

a. Jika nilai Prob. Chi-Square dari Obs *R-squared≥ 0,05, maka tidak terjadi heteroskedastisitas.

b. Jika nilai Prob. Chi-Square dari Obs *R-sqaured < 0,05, maka terjadi heteroskedastisitas.

Tabel 4.7

Uji Heteroskedastisitas dengan Uji Breusch-Pagan-Godfrey Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 2.009824 Prob. F(5,138) 0.0810 Obs*R-squared 9.774276 Prob. Chi-Square(5) 0.0819

Sumber: Hasil Olah Software Eviews 7, 2016

Berdasarkan Tabel 4.7, nilai Prob. Chi-Square dari Obs *R-squared = 0,0819≥ 0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala heteroskedastisitas yang tinggi pada residual.

4.2.4 Pengujian Hipotesis

Tabel 4.8

Nilai statistik dari Koefisien Determinasi Uji F, dan Uji t (Fixed Effect Model)

Dependent Variable: Y? Method: Pooled Least Squares Date: 07/26/16 Time: 15:39 Sample: 2010 2015

Included observations: 6 Cross-sections included: 24

Total pool (balanced) observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

X1? 0.306629 0.050205 6.107508 0.0000

R-squared 0.479781 Adjusted R-squared 0.353119 S.E. of regression 0.473307 Sum squared resid 25.76225 Log likelihood -80.42212 F-statistic 3.787889 Prob(F-statistic) 0.000000

Sumber: Hasil Olah Software Eviews 7, 2016

4.2.4.1Uji Signifikansi Pengaruh Simultan (Uji F)

4.2.4.2Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui signifikan atau tidak, pengaruh masing-masing variabel independen terhadap variabel dependen. Pengujian pengaruh parsial (Uji t)variabel independen terhadap variabel dependen dapat dijelaskan sebagai berikut:

a. Nilai koefisien dari NPL 0,306. Nilai koefisien yang bernilai positif berarti variabel NPL berpengaruh positif terhadap pertumbuhan laba. Diketahui nilai

Prob. dari NPL 0,00 < 0,05, maka NPL berpengaruh signifikan terhadap pertumbuhan laba.

b. Nilai koefisien dari LDR -0,003. Nilai koefisien yang bernilai negatif berarti variabel LDR berpengaruh negatif terhadap pertumbuhan laba. Diketahui nilai

Prob. dari LDR 0,564 > 0,05, maka LDR tidak berpengaruh signifikan terhadap pertumbuhan laba.

c. Nilai koefisien dari ROA 0,491. Nilai koefisien yang bernilai positif berarti variabel ROA berpengaruh positif terhadap pertumbuhan laba. Diketahui nilai

Prob. dari ROA 0,0000 < 0,05, maka ROA berpengaruh signifikan terhadap pertumbuhan laba.

d. Nilai koefisien dari NIM 0,058. Nilai koefisien yang bernilai positif berarti variabel NIM berpengaruh positif terhadap pertumbuhan laba. Diketahui nilai

e. Nilai koefisien dari CAR -0,03. Nilai koefisien yang bernilai negatif berarti variabel CAR berpengaruh negatif terhadap pertumbuhan laba. Diketahui nilai

Prob. dari CAR 0,016 < 0,05, maka CAR berpengaruh signifikan terhadap pertumbuhan laba.

4.2.5 Analisis Koefisien Determinasi

Uji koefisien determinasi dilakukan dalam penelitian bila variabel independennya lebih dari satu. Uji ini dilakukan untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependennnya. Jika nilai adjusted R2

= 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen. Jika nilai adjusted R2 semakin mendekati 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen, sedangkan jika nilai adjusted R2

Berdasarkan Tabel 4.8, Diketahui nilai koefisien determinasi (Adjusted R-squared) sebesar �2 = 0,353. Nilai tersebut dapat diinterpretasikan NPL, LDR, ROA, NIM, dan CAR mampu mempengaruhi atau menjelaskan pertumbuhan laba secara simultan atau bersama-sama sebesar 35,3%, sisanya sebesar 64,7% dipengaruhi oleh faktor-faktor lain.

4.3 Pembahasan

1. Pengaruh Risk Profile (Non Performing Loan) terhadap Pertumbuhan Laba Hasil penelitian ini menyatakan bahwa variabel Risk Profile yang diukur dengan rasio Non Performing Loan (NPL) berpengaruh positif dan signifikan terhadap pertumbuhan laba. Berdasarkan hasil penelitian ini, koefisien positif mencerminkan bahwa kenaikan NPL tidak menurunkan pertumbuhan laba. Hal ini terjadi karena rata-rata nilai NPL bank yang beroperasi pada tahun 2010-2015 sebesar 2.93% masih dalam batas maksimum NPL yang ditentukan oleh Bank Indonesia yaitu sebesar 5%. Bank dapat menjalankan operasinya dengan baik jika mempunyai NPL dibawah 5%, Oleh karena itu nilai Penyisihan Penghapusan Aktiva Produktif (PPAP) masih dapat menutupi risiko kredit bermasalah (Rivai et al., 2013:30). Hasil penelitian ini mendukung penelitian Syahputra et.al. (2014), Savitri (2011), dan Sapariyah (2010) yang menyebutkan bahwa NPL mempunyai pengaruh positif terhadap pertumbuhan laba.

secara signifikan. Hasil penelitian ini mendukung penelitian Sapariyah (2010) dan Anggraeni (2015) yang menyebutkan bahwa LDR mempunyai pengaruh negatif terhadap pertumbuhan laba.

3. Pengaruh Earnings (Return on Assets) terhadap Pertumbuhan Laba

Berdasarkan hasil penelitian Earnings yang diukur dengan Return on Assets

(ROA) menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap pertumbuhan laba.Hal ini mencerminkanbahwa apabila ROA mengalami peningkatan maka pertumbuhan laba akan mengalami peningkatan. Hasil penelitian ini sesuai dengan pendapat Rivai et al., (2013:481) yang menyatakan bahwa semakin besar ROA yang diperoleh bank maka semakin besar pula tingkat keuntungan yang dicapai bank. Penelitian ini mendukung penelitian Lestari et al., (2015) dan Irawan (2015) yang menunjukkan bahwa ROA memiliki pengaruh positif terhadap pertumbuhan laba.

meningkat. Namun hasil penelitian ini menunjukkan bahwa NIM tidak berpengaruh signifikan terhadap pertumbuhan laba. Hasil penelitian ini mendukung penelitian Aini (2013), Jha dan Hui (2011) yang menyebutkan bahwa NIM berpengaruh positif terhadap laba.

5. Pengaruh Capital (Capital Adequacy Ratio) terhadap Pertumbuhan Laba Hasil penelitian ini menyatakan bahwa variabel Capital yang diukur dengan

Capital Adequacy Ratio (CAR) menyatakan bahwa CAR berpengaruh negatif dan signifikan terhadap pertumbuhan laba. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan Brock dan Suarez (2000), dan Sapariyah (2012) yang menyatakan bahwa CAR berpengaruh positif terhadap pertumbuhan laba. Hal ini dapat terjadi apabila modal perbankan tidak dikelola dan ditempatkan pada investasi-investasi yang menghasilkan keuntungan secara efektif sehingga keuntungan yang dihasilkan tidak akan mampu memberikan kontribusi bagi tingkat laba perbankan. Seperti informasi yang dilansir dari e-newspaper, Harian Jurnal Asia (5 April 2016), menurut Kartika Wirjoatmodjo selaku Direktur Utama PT Bank Mandiri, Tbk. dalam diskusi Jakarta Economic Media Forum mengatakan bahwa, “guna menghindari risiko bank gagal berdampak sistemik, maka perbankan paling tidak memiliki CAR minimal mencapai 17,5% dan mempunyai capital plan yang baik” (www.jurnalasia.com).

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Secara simultan Risk Profile (Non Performing Loan, Loan to Deposit Ratio),

Earnings (Return on Assets, Net Interest Margin), Capital (Capital Adequacy Ratio) berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Secara parsialRisk Profile yang diukur dengan Non Performing Loan (NPL) dan variable Earnings yang diukur dengan Return on Assets (ROA) berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel Risk Profile yang diukur dengan

5.2Saran

Berdasarkan kesimpulan yang dikemukakan, maka saran yang dapat diberikan adalah:

1. Bagi pihak manajemen Bank hendaknya memperhatikan tingkat Non Performing Loan (NPL), Return on Assets (ROA), dan Capital Adequacy Ratio (CAR) agar pertumbuhan laba dapat dioptimalkan, karena aspek tersebut berpengaruh secara signifikan terhadap pertumbuhan laba perusahaan perbankan.