1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dari

keputusan pendanaan. Manajemen memiliki peran penting dalam pengelolaan

pendanaan perusahaan. Perusahaan dengan pendanaan yang diperoleh dari laba

operasi maupun penjualan saham di pasar sekuritas memiliki kewajiban untuk

melaporkan hasil kinerja keuangan kepada pemegang saham. Laporan keuangan

digunakan sebagai bentuk pertanggung jawaban kinerja kepada pemegang saham.

Pemegang saham dengan laporan keuangan akan menilai hasil kinerja

manajemen. Penilaian dilakukan oleh pemegang saham selain penilaian terhadap

prospek kinerja keuangan juga penilaian terhadap rate of return yang akan

diterima oleh investor. Hal ini dikarenakan kinerja keuangan memiliki

kemampuan dalam mempengaruhi rate of return. Perusahaan dengan keuangan

yang stabil akan membayar dividen yang tinggi (Gul et al., 2012).

Laba ditahan merupakan sumber pendanaan perusahaan yang digunakan

untuk pembayaran dividen dan kegiatan investasi. Semakin tinggi laba yang

ditahan maka akan semakin sedikit dividen yang dibayarkan dan sebaliknya,

semakin besar dividen yang dibagikan akan mengakibatkan kekurangan

pendanaan perusahaan untuk keperluan investasi. Kebijakan yang diambil oleh

manajemen perusahaan diperlukan dalam menentukan apakah akan membagikan

Pengambilan keputusan yang tidak tepat dapat mengakibatkan perusahaan

mengalami kesulitan keuangan dan tujuan perusahaan tidak tercapai.

Perusahaan dengan kebijakan investasi akan memiliki kesempatan yang

lebih besar untuk bertumbuh. Pertumbuhan perusahaan dapat meningkatkan

profitabilitas. Peningkatan nilai pemegang saham dan nilai perusahaan dapat

dicapai dengan peningkatan profitabilitas. Kebijakan manajemen dalam

pencapaian laba dapat mempengaruhi kepentingan antara manajer dan pemegang

saham. Pertentangan kepentingan antara manajer dan pemegang saham

merupakan masalah keagenan (agency problem).

Masalah keagenan dapat mengurangi keputusan dalam peningkatan

kesejahteraan pemegang saham. Kebijakan yang dimiliki oleh manajer dalam

mempengaruhi laba mengakibatkan manajer dapat mengambil tindakan untuk

mencapai kepentingan pribadi. Kesejahteraan pemegang saham yang tidak

tercapai mengakibatkan kekecewaaan bagi pemegang saham. Pemegang saham

dapat memiliki kepentingan untuk menarik atau mengalihkan investasi ke

perusahaan lain. Masalah tersebut dapat mengakibatkan kerugian bagi perusahaan

dengan hanya memiliki pendanaan yang terbatas.

Masalah keagenan dapat dikurangi dengan menetapkan kebijakan

pembayaran dividen. Perbankan di Indonesia menunjukkan pergerakkan menurun

terhadap kebijakan pembayaran dividen (dapat dilihat pada tabel 1.1). Fenomena

penurunan pergerakkan pembayaran dividen pada perbankan juga didukung oleh

penelitian Indah. Indah (2013) menyatakan bahwa perbankan mengharapkan

Pemerintah Pasal 17 Undang - Undang Pajak Penghasilan, pengecualian objek

pajak penghasilan adalah dividen yang diterima perseroan terbatas, badan usaha

milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan

saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima

persen) dari jumlah modal yang disetor

Kebijakan pemerintah dalam meminimalkan pajak atas dividen diharapkan

dapat memberikan kesempatan kepada perbankan untuk mengantisipasi

kebutuhan peningkatan rasio modal (Indah, 2013). Fenomena penurunan

pergerakkan pembayaran dividen pada perbankan menunjukkan minat perbankan

untuk menurunkan pembayaran dividen. Perkembangan pembayaran dividend

payout ratio pada sembilan dari tiga puluh lima perusahaan perbankan di

Indonesia adalah sebagai berikut:

Tabel 1.1 Perkembangan Dividend Payout Ratio pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2013 (dinyatakan dalam persentase)

No Nama Perusahaan 2008 2009 2010 2011 2012 2013 1 Bank Central Asia, Tbk 41,59 37,58 32,33 25,56 23,63 20,06

2 Bank Negara Indonesia,

Tbk 36,73 4,92 21,19 21,20 16,53 23,34

3 Bank Rakyat Indonesia,

Tbk 40,60 36,25 19,13 11,45 16,14 26,02

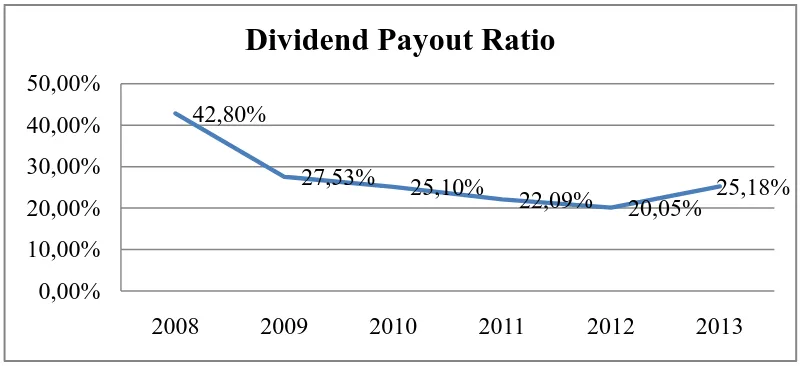

Tabel 1.1 diatas menunjukkan pergerakkan menurun pembayaran dividen

dari 42,80% pada tahun 2008 menjadi 25,18% pada tahun 2013. Penurunan

pembayaran dividen menunjukkan perbankan lebih memilih untuk menyimpan

laba dan menggunakannya untuk keperluan operasional daripada membagikan

dividen (Indah, 2013). Perkembangan Dividend Payout Ratio (DPR) pada

perusahaan perbankan dapat juga digambarkan dalam bentuk grafik sebagai

berikut :

Grafik 1.1 Perkembangan Dividend Payout Ratio pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2013

Sumber : www.idx.co.id (data diolah kembali)

Penurunan pembayaran dividen pada perbankan dapat menimbulkan

kekecewaan bagi pemegang saham. Permasalahan ini dapat mengakibatkan

pemegang saham menjadi kurang tertarik dalam berinvestasi pada perbankan.

Keuangan perbankan yang terganggu karena menurunnya minat investor untuk

berinvestasi akan mempengaruhi perekonomian pada negara tersebut.

Kebijakan dividen merupakan keputusan untuk membagikan laba dalam

bentuk dividen. Penulis dalam penelitian ini menggunakan rasio keuangan untuk

menilai pengaruh terhadap kebijakan dividen. Rasio keuangan yang digunakan 42,80%

2008 2009 2010 2011 2012 2013

seperti profitabilitas diukur dengan return on asset (ROA), likuiditas diukur

dengan current ratio (CR), leverage diukur dengan debt to equity ratio (DER),

nilai pasar diukur dengan price earning ratio (PER) serta rasio umum lainnya

seperti arus kas dan ukuran perusahaan.

Peningkatan pembayaran dividen dipengaruhi oleh peningkatan

profitabilitas. Profitabilitas merupakan ukuran kemampuan perusahaan dalam

memperoleh laba (Sartono, 2001). Profitabilitas diukur dengan return on asset

(ROA). Menurut Hong Vo dan Nguyem (2014), perusahaan dengan laba yang

tinggi akan memiliki kemampuan arus kas yang baik sehingga dapat membayar

dividen dengan hasil penelitian menunjukkan profitabilitas berpengaruh positif

signifikan terhadap kebijakan dividen. Namun, penelitian Mehta (2012)

menunjukkan profitabilitas (ROA) tidak berpengaruh terhadap kebijakan dividen.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek. Likuiditas diukur dengan current ratio (CR). Menurut

Mehta (2012), likuiditas tidak berpengaruh terhadap kebijakan dividen karena

perusahaan mengurangi pembayaran dividen pada saat likuiditas tinggi untuk

menahan kas di dalam perusahaan. Namun, penelitian John dan Muthusamy (2010)

menunjukkan likuiditas berpengaruh negatif tidak signinifikan terhadap kebijakan

dividen. Menurut John dan Muthusamy (2010), perusahaan dengan hutang yang

tinggi mengharapkan likuiditas yang tinggi untuk membayar dividen.

Leverage menggambarkan seberapa besar kebutuhan dana perusahaan

dibiayai oleh hutang. Leverage diukur dengan debt to equity ratio (DER). Mehta

Perusahaan dengan leverage yang tinggi akan memiliki pembayaran dividen yang

rendah. Hal ini dipengaruhi oleh perjanjian hutang perusahaan. Perusahaan

menggunakan hutang ketika laba ditahan memiliki jumlah terbatas untuk

pendanaan perusahaan. Penggunaan hutang yang tinggi dapat mengakibatkan

perusahaan bangkrut (Sakir dan Al. Fadli, 2014). Namun, penelitian Gul et.al

(2012) menunjukkan leverage berpengaruh negatif terhadap kebijakan dividen.

Nilai pasar merupakan rasio yang memberikan petunjuk kepada investor

atas kinerja perusahaan di masa lalu serta prospek perusahaan di masa yang akan

datang. Nilai pasar diukur dengan price earning ratio (PER). Menurut Mehta

(2012), PER berpengaruh negatif signifikan terhadap kebijakan dividen. PER

merupakan resiko yang diterima oleh perusahaan dari pendanaan perusahaan di

masa yang akan datang. Peningkatan dividen mengurangi resiko terhadap arus kas

masa depan kepada pemegang saham dan meningkatkan harga saham dan PER.

Perusahaan dengan PER yang tinggi dan resiko yang rendah akan membayar

dividen yang tinggi sementara perusahaan dengan PER yang rendah dan resiko

yang tinggi akan membayar dividen yang rendah.

Ukuran Perusahaan mempengaruhi kebijakan dividen karena jumlah

pembayaran dividen ditentukan oleh ukuran perusahaan dengan kemampuan yang

dimiliki dalam memperoleh pendanaan. Perusahaan yang besar akan cenderung

membagikan dividen yang besar dibandingkan perusahaan yang kecil (Mehta,

2012). Pembayaran dividen perusahaan besar lebih tinggi dari perusahaan kecil

karena perusahaan besar lebih mudah mendapatkan pendanaan di pasar modal.

Namun, penelitian Rizqia (2013) menunjukkan ukuran perusahaan tidak

besar tidak berani mengambil resiko untuk meningkatkan pembayaran dividen

walau memiliki kemudahan dalam mendapatkan pendanaan.

Ketidakkonsistenan hasil penelitian dari peneliti terdahulu terhadap

faktor-faktor yang mempengaruhi kebijakan dividen (lampiran 1). Penelitian Malik

(2013) mengenai likuiditas, kebijakan hutang, profitabilitas, size, sales growth dan

EPS terhadap kebijakan dividen dengan hasil penelitian likuiditas, size, EPS

berpengaruh positif signifikan terhadap kebijakan dividen sedangkan profitabilitas,

debt to equity ratio, sales growth berpengaruh positif tidak signifikan terhadap

kebijakan dividen. Gul et al., (2012) meneliti mengenai size, growth opportunities,

firm risk, ROA, ROE dan leverage terhadap kebijakan dividen dengan hasil

penelitian size, profitabilitas, growth opportunities berpengaruh positif terhadap

kebijakan dividen sedangkan leverage, risk berpengaruh negatif terhadap

kebijakan dividen.

John dan Muthusamy (2010) meneliti mengenai growth sales, EPS, PE,

market to book value, cash flow, leverage, likuiditas dan profitability terhadap

dividend payout ratio dengan hasil penelitian growth sales, EPS, market to book

value, leverage, likuiditas dan profitabilitas berpengaruh negatif tidak signifikan

terhadap dividend payout ratio, PE berpengaruh negatif signifikan terhadap

dividend payout ratio dan cash flow berpengaruh tidak signifikan terhadap

dividend policy. Hashemi dan Zahra (2012) meneliti mengenai size, cash flow,

leverage terhadap kebijakan dividen dengan hasil penelitian size, cash flow

berpengaruh positif terhadap kebijakan dividen sedangkan leverage berpengaruh

Rizqia (2013) meneliti mengenai managerial ownership, investment

opportunities, size, profitabilitas, leverage terhadap kebijakan dividen dan

perusahaan dengan hasil penelitian managerial ownership, leverage, profitabilitas,

size, investment opportunity dan kebijakan dividen berpengaruh positif terhadap

nilai perusahaan sedangkan managerial ownership, investment opportunity

berpengaruh negatif tidak siginfikan terhadap kebijakan dividen dan size,

profitabilitas, leverage tidak berpengaruh terhadap kebijakan dividen.

Sakir dan Al. Fadli (2014) meneliti mengenai profitabilitas, cash flow,

managerial ownership, size dan kebijakan hutang terhadap kebijakan dividen

dengan hasil penelitian profitabilitas dan cash flow berpengaruh positif terhadap

kebijakan dividen sedangkan managerial ownership, size, dan kebijakan hutang

berpengaruh negatif terhadap kebijakan dividen.

Hong Vo dan Nguyem (2014) meneliti mengenai profitabilitas, cash flow,

likuiditas, growth sales, fixed asset dan size terhadap managerial ownership,

leverage dan kebijakan dividen dengan hasil penelitian profitabilitas, managerial

ownership berpengaruh positif terhadap kebijakan dividen sedangkan tanggible

asset dan growth sales berpengaruh negatif terhadap kebijakan dividen. Hasil

penelitian Hong Vo dan Nguyem (2014) terhadap managerial ownership

menunjukkan cash flow, size dan growth berpengaruh positif terhadap managerial

ownership sedangkan leverage dan dividen berpengaruh negatif tidak signifikan

terhadap managerial ownership. Hasil penelitian Hong Vo dan Nguyem (2014)

terhadap leverage menunjukkan cash flow dan size berpengaruh positif terhadap

leverage sedangkan managerial ownership, dividen, likuiditas berpengaruh negatif

Huda dan Abdullah (2014) melakukan penelitian mengenai profitabilitas,

size, leverage, institutional ownership dan director’s ownership terhadap

kebijakan dividen dengan hasil penelitian menunjukkan profitabilitas dan

director’s ownership berpengaruh terhadap kebijakan dividen sedangkan leverage,

size dan institutional ownership berpengaruh negatif terhadap kebijakan dividen.

Penulis dalam penelitian ini menambahkan variabel arus kas sebagai

variabel dependen dan kepemilikan manajerial sebagai variabel moderasi sesuai

dengan saran dari peneliti terdahulu. Alasan penulis menambahkan variabel ini

juga karena penulis melihat hasil penelitian dari peneliti lain bahwa arus kas dan

kepemilikan manajerial berpengaruh positif terhadap kebijakan dividen. Jensen

dan Meckling (1976) mengungkapkan dalam teori packing order bahwa

penggunaan hutang dan laba ditahan dilakukan untuk mengurangi masalah agensi

pada kepemilikan manajerial sehingga penulis ingin mengetahui apakah

kepemilikan manajerial memiliki hubungan antara rasio keuangan dan kebijakan

dividen.

Menurut penelitian Hashemi dan Zahra (2012) menunjukkan arus kas

berpengaruh positif terhadap kebijakan dividen. Arus kas menentukan kesempatan

investasi dan keadaan perusahaan dengan mempertimbangkan arus kas sebagai

faktor yang mempengaruhi kebijakan dividen (Hashemi dan Zahra, 2012).

Pembayaran dividen bergantung pada tingkat arus kas yang tersedia lebih yang

mempengaruhi kemampuan potensial perusahaan untuk membayar dividen

Hasil penelitian Hong Vo dan Nguyem (2014) dengan kepemilikan

manajerial sebagai variabel independen menunjukkan kepemilikan manajerial

berpengaruh positif terhadap kebijakan dividen. Managerial ownership

mempengaruhi kebijakan dividen karena keputusan managerial ownership dapat

mempengaruhi kebijakan dividen. Semakin tinggi managerial ownership maka

akan semakin besar dana yang dialokasikan pada laba ditahan daripada

pembayaran dividen.

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian mengenai rasio keuangan yang mempengaruhi kebijakan dividen

dengan judul “Analisis Pengaruh Rasio Keuangan terhadap Kebijakan

Dividen dengan Kepemilikan Manajerial Sebagai Variabel Moderating Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka permasalahan yang akan

diteliti dalam penelitian ini adalah:

1. Apakah rasio keuangan (ROA, CR, DER, PER, arus kas dan ukuran

perusahaan) berpengaruh secara simultan maupun parsial terhadap

kebijakan dividen pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia?

2. Apakah kepemilikan manajerial mampu memoderasi hubungan rasio

keuangan (ROA, CR, DER, PER, arus kas dan ukuran perusahaan) dengan

kebijakan dividen pada perusahaan perbankan yang terdaftar di Bursa Efek

1.3 Tujuan Penelitian

1. Untuk menguji dan menganalisis pengaruh rasio keuangan (ROA, CR,

DER, PER, arus kas dan ukuran perusahaan) secara simultan maupun

parsial terhadap kebijakan dividen pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

2. Untuk menguji dan menganalisis apakah kepemilikan manajerial mampu

memoderasi hubungan antara rasio keuangan (ROA, CR, DER, PER, arus

kas dan ukuran perusahaan) dengan kebijakan dividen pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi manajemen perusahaan, penelitian ini diharapkan dapat bermanfaat

bagi manajer untuk dijadikan bahan pertimbangan dalam menentukan

kebijakan manajemen mengenai pembagian dividen.

2. Bagi peneliti untuk menambah wawasan dan pengetahuan dalam ilmu

akuntansi mengenai pengaruh rasio keuangan (ROA, CR, DER, PER, arus

kas dan ukuran perusahaan) terhadap kebijakan dividen dengan

kepemilikan manajerial sebagai variabel moderating pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

3. Bagi peneliti selanjutnya dapat dijadikan sebagai bahan referensi bagi

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Mehta (2012) dengan

judul : “An Empirical Analysis of Determinants of Dividend Policy-Evidence from

the UAE Companies”.

Perbedaan penelitian ini dengan penelitian Mehta (2012) adalah

1. Variabel independen yang digunakan oleh Mehta (2012) adalah

profitabilitas, likuiditas, leverage, nilai pasar dan ukuran perusahaan

sedangkan penelitian ini menggunakan variabel profitabilitas, likuiditas,

leverage, nilai pasar, arus kas dan ukuran perusahaan.

2. Penelitian ini menggunakan kepemilikan manajerial sebagai variabel

moderasi.

3. Penelitian ini menggunakan tahun pengamatan selama 6 tahun yaitu 2008

– 2013 pada perusahaan perbankan yang terdaftar di BEI sedangkan Mehta

(2012) menggunakan tahun pengamatan mulai 2005 – 2009 pada semua

perusahaan di sektor real estate, sektor energi, sektor konstruksi, sektor

telekomunikasi, produk kesehatan dan sektor industri (kecuali perbankan

dan perusahaan investasi) yang terdaftar pada Abu Dhabi Stock Exchange.

Peneliti menambahkan variabel arus kas sebagai variabel independen dan

kepemilikan manajerial sebagai variabel moderating dalam penelitian ini

disebabkan keadaaan kas di dalam perusahaan seperti profitabilitas, likuiditas,

hutang dan arus kas sangat menentukan kebijakan dividen. Kepemilikan

manajerial ditambahkan dalam penelitian ini atas saran dari Mehta (2012) yang

menilai kepemilikan manajerial sebagai faktor yang memiliki kemungkinan