ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI YIELD OBLIGASI KORPORASI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA MALAYSIA

Lady, S.E., M.M. Universitas Internasional Batam

Dina Dharma Halim Universitas Internasional Batam

ABSTRACT

This study investigate the impact of interest rate, inflation rate, bond rating, debt-to-equity ratio (DER) and firm size towards bond yield. The sample of this study is the company issuing bonds in row for 6 years and are listed in Ma laysia Stock Exchange.

The method used in this study was purposive sampling because samples taken in this study has fulfilled the criteria needed such as it must have information in order to generate some independent variables. The samples used in this study are listed companies in Malaysia Stock Exchange since 2010 to 2015.

The result of this study is the variables such as interest rate is found to be nega tive significant in determining the bond yield, while bond rating, debt-to-equity (DER) and firm size had a positive significant impact on determining the bond yield. Inflation is found to had an insignificant impact on determining the bond yield.

Keywords: interest rate, inflation, bond rating, debt-to-equity ratio, DER, firm size, bond yield

Latar Belakang

Dalam pasar modal terdapat berbagai jenis investasi, seperti obligasi, reksadana, deposito, saham, dan sebagainya. Salah satu sarana investasi yang cukup diminati oleh investor adalah obligasi atau bond.

Obligasi dapat didefinisikan sebagai utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap (Jogiyanto, 2013). Obligasi merupakan surat tanda bukti bahwa investor pemegang obligasi memberikan pinjaman utang bagi emiten penerbit obligasi (Tandelilin, 2010). Obligasi juga merupakan salah satu sarana utang yang digunakan oleh perusahaan untuk mendapatkan dana melalui pasar modal (Dhar, 2016).

Banyak faktor yang menyebabkan investor lebih tertarik terhadap jenis investasi seperti obligasi dibandingkan saham. Pertama, pendapatan yang diberikan oleh obligasi cenderung bersifat tetap, sehingga risiko keuangan (loss) yang akan diterima investor rendah. Kedua, apabila suatu perusahaan mengalami kebangkrutan maka secara otomatis investor obligasi akan lebih diutamakan dalam pengembalian dananya dibandingkan dengan pemegang saham.

Seperti Indonesia, pasar obligasi Malaysia juga termasuk salah satu negara yang mengalami pertumbuhan tercepat di kawasan Asia pada tahun 2013. Namun variasi dan jumlah obligasi di Indonesia masih kalah bersaing dengan Malaysia . Hal ini tercermin dari obligasi korporasi yang hanya berjumlah 250 jenis dan obligasi pemerintah hanya 100 jenis. Apabila diasumsikan total obligasi yang diterbitkan di Indonesia adalah berjumlah 400 jenis obligasi, tetapi di Malaysia memiliki 3.000 jenis pilihan obligasi. Dengan pilihan obligasi yang lebih banyak, maka investor akan lebih memilih negara tersebut untuk melakukan investasi (Harian Ekonomi Neraca, 2014).

diperoleh investor mengalami perubahan seiring dengan berjalannya waktu. Perubahan yield tersebut berpengaruh pada tingkat harga pasar obligasi itu sendiri. Oleh karena itu, investor dan emiten harus selalu memperhatikan beberapa faktor yang mempengaruhi perubahan yield obligasi.

Berhubungan dengan latar belakang di atas, peneliti tertarik untuk meneliti tentang “Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Korporasi Pada Perusahaan yang Terdaftar di Bursa Malaysia”.

Kerangka Teoretis Dan Perumusan Hipotesis

Cheyahya, Abdulrahim dan Mohdrashid (2016) melakukan penelitian mengenai faktor-faktor yang mempengaruhi yield obligasi korporasi dengan menggunakan data 61 obligasi korporasi yang diterbitkan di Malaysia pada tahun 2012. Penelitian ini meneliti pengaruh debt-to-equity, return on equity, EBITDA to sales, market to book value, peringkat obligasi, trading frequency, maturitas dan kupon obligasi terhadap yield obligasi.

Urahman, Aftab dan Saeed (2016) melakukan penelitian mengenai faktor-faktor yang mempengaruhi yield obligasi pemerintah dengan menggunakan data obligasi pemerintah yang diterbitkan oleh Bank Negara Pakistan dimulai dari tahun 1991 hingga tahun 2015. Penelitian ini meneliti pengaurh harga saham, tingkat suku bunga, inflasi serta money supply terhadap yield obligasi.

Dhar (2016) melakukan penelitian terhadap faktor-faktor ekonomi yang mempengaruhi yield obligasi korporasi dengan menggunakan data 52.000 perusahaan di dunia yang menerbitkan obligasi. Penelitian ini meneliti pengaruh durasi obligasi, durasi termodifikasi, convexity, tingkat suku bunga, peringkat obligasi, nilai mata uang, negara, options dan tipe obligasi terhadap yield obligasi.

Yuliani, Juanda dan Andati (2016) melakukan analisis terhadap pengaruh dari faktor internal dan eksternal yang mempengaruhi yield obligasi pemerintah berjangka waktu lebih dari 10 tahun yang diterbitkan pada tahun 2011 hingga tahun 2014 dengan menggunakan yield obligasi sebagai variabel dependen serta untuk variabel independen menggunakan durasi, maturitas, kupon obligasi, tingkat suku bunga, inflasi dan kurs.

Gargano, Pettenuzzo dan Timmermann (2015) melakukan penelitian mengenai prediktabilitas retur obligasi dari segi nilai ekonomi dan hubungannya dengan makro-ekonomi dengan menggunakan data obligasi dari tahun 1990 hingga tahun 2011 yang memiliki maturitas dari 2 hingga 5 tahun. Dalam penelitian tersebut, digunakan retur obligasi sebagai variabel dependen dan menggunakan inflasi dan pertumbuhan ekonomi sebagai variabel independen.

Hsing (2015) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi pemerintah di negara Spanyol dengan menggunakan data obligasi pemerintahan Spanyol dari kisaran tahun 1991 hingga tahun 2014. Variabel dependen yang digunakan adalah yield obligasi, sedangkant variabel independen yang digunakan adalah variabel debt-to-GDP ratio, short-term T-Bill rate, tingkat inflasi, tingkat pertumbuhan GDP dan kurs.

Sari dan Abundanti (2015) melakukan penelitian mengenai variabel-variabel yang mempengaruhi yield obligasi pada perusahaan yang terdaftar di Bursa Efek Indonesia dimana data yang digunakan merupakan data seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011 hingga tahun 2013 dengan total perusahaan yang sesuai dengan kriteria adalah sebanyak 18 perusahaan dengan obligasi sejumlah 60 obligasi. Dalam penelitian tersebut, digunakan yield obligasi sebagai variabel dependen serta menggunakan inflasi, tingkat suku bunga, umur obligasi, peringkat obligasi, pertumbuhan perusahaan dan profitabilitas sebagai variabel dependen.

Mayberger (2014) melakukan penelitian terhadap apakah faktor-faktor karakteristik obligasi, karakteristik perusahaan dan makro-ekonomi dapat mempengaruhi yield obligasi korporasi dengan menggunakan data observasi sebanyak 32 per variabel (total 766 observasi) dimulai dari tahun 2005 hingga tahun 2013. Variabel dependen yang digunakan adalah yield obligasi, sedangkan variabel independen yang digunakan adalah likuiditas, maturitas, laba, utang, ukuran perusahaan, pertumbuhan GDP dan volatility index.

Soh dan Cheng (2013) melakukan penelitian terhadap faktor-faktor makro-ekonomi yang mempengaruhi yield obligasi pada obligasi pemerintahan Inggris, dimana data yang digunakan berupa data retur obligasi berjangka 1, 3, 5 dan 10 tahun obligasi pemerintah Amerika, serta data harga obligasi pemerintah Inggris kisaran tahun 2006 hingga tahun 2010 berjumlah 50 data observasi.. Dalam penelitian tersebut, digunakan variabel yield obligasi sebagai variabel dependen dan tingkat suku bunga jangka pendek, kurs, GDP deflator, GDP, internationa l reserve, money supply, net trade serta indeks saham Inggris sebagai variabel independen.

Luo dan Chen (2013) melakukan penelitian mengenai hubungan antara yield obligasi, peringkat obligasi serta karakteristik obligasi di negara Cina dengan menggunakan data berupa obligasi pemerintah lokal Cina pada tahun 1999 hingga 2011. Dalam penelitian tersebut, Luo dan Chen (2013) menggunakan yield obligasi dan peringkat obligasi sebagai variabel dependen dan menggunakan karakteristik obligasi seperti ukuran obligasi, durasi obligasi, jaminan, tipe obligasi, serta variabel lain seperti loca l debt over GDP, dan fiscal dividend per GDP sebagai variabel independen dan variabel rating agencies sebagai variabel kontrol.

Muharam (2013) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi pemerintah yang diterbitkan di Indonesia dengan menggunakan data obligasi pemerintah Indonesia yang menggunakan mata uang Rupiah dan memiliki fixed coupon rate dalam kisaran tahun 2002 hingga tahun 2009. Variabel dependen yang digunakan adalah yield obligasi pemerintah, sedangkan variabel independen yang digunakan adalah inflasi, cadangan devisa, tingkat suku bunga lokal, retur saham, kurs, tingkat suku bunga asing, harga minyak dan rea l sector performance.

Indarsih (2013) melakukan penelitian terhadap pengaruh tingkat suku bunga SBI, rating, likuiditas dan maturitas terhadap yield to maturity obligasi dengan menggunakan data obligasi korporasi sebanyak 30 obligasi korporasi sektor finansial yang terdaftar di IDX dimulai dari tahun 2007 hingga tahun 2010. Variabel yang digunakan sebagai variabel dependen adalah yield obligasi, dengan variabel peringkat obligasi sebagai variabel intervening dan variabel seperti suku bunga SBI, rating, likuiditas dan maturitas sebagai variabel independen.

Handayani dan Artini (2013) melakukan penelitian mengenai pengaruh faktor ekonomi makro, keputusan investasi dan keputusan pendanaan terhadap yield obligasi korporasi di Bursa Efek Indonesia dengan menggunakan data semua obligasi korporasi yang terdaftar dan diperdagangkan di Bursa Efek Indonesia pada tahun 2010-2011 berjumlah 44 obligasi. Penelitian ini menggunakan yield obligasi sebagai variabel dependen, variabel keputusan pendanaan sebagai variabel intervening dan menggunakan faktor ekonomi makro serta keputusan investasi sebagai variabel independen.

Hapsari (2013) melakukan penelitian terhadap pengaruh GCG, ukuran perusahaan dan debt-to-equity ratio (DER) terhadap yield to maturity obligasi korporasi dengan menggunakan data berupa semua perusahaan yang menerbitkan obligasi korporasi di Bursa Efek Indonesia serta yang termasuk dalam pemeringkatan Corporate Governance Perception Index (CGPI) kisaran tahun 2006 hingga tahun 2010 berjumlah 41 perusahaan. Dalam penelitian ini, yield to maturity obligasi merupakan variabel dependen dan GCG, ukuran perusahaan serta debt-to-equity ratio (DER) merupakan variabel independen.

obligasi korporasi pada perusahaan penerbit obligasi yang terdaftar di Bursa Efek Indonesia dengan menggunakan data seluruh obligasi korporasi non-keuangan yang tercatat dan diperdagangkan di Bursa Efek Indonesia pada tahun 2009 hingga tahun 2010 yang berjumlah 63 obligasi. Dalam penelitian ini, variabel dependen yang digunakan adalah yield obligasi, sedangkan variabel independen yang digunakan adalah peringkat obligasi, tingkat suku bunga SBI, rasio leverage, ukuran perusahaan dan umur obligasi.

Rahman dan Sam’ani (2013) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi negara dengan menggunakan 761 obligasi pemerintah yang diperdagangkan di Bursa Efek Indonesia pada periode Desember 2010 hingga Januari 2012. Penelitian ini menggunakan variabel yield obligasi sebagai variabel dependen, sedangkan variabel maturitas, inflasi, suku bunga, kurs dan harga minyak sebagai variabel independen.

Paisarn (2012) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi di negara Thailand regresi dengan menggunakan data sejumlah 6.252 observasi dengan data pada kisaran tahun 2006 hingga tahun 2010. Dalam penelitian ini, variabel dependen yang digunakan adalah yield obligasi dan untuk variabel independen digunakan peringkat obligasi, jangka waktu hingga jatuh tempo, nilai kupon, economic va lue added, market value added, volatility of stock markets, volatility of bond market, tingkat inflasi dan ketidakpastian politik.

Ichiue dan Shimizu (2012) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi jangka panjang dengan menggunakan data dari 10 negara yang menerbitkan obligasi yaitu Jepang, Amerika, Inggris, Jerman, Kanada, Norwegia, Swedia, Swizterland, Australia dan Selandia Baru. Variabel dependen yang digunakan adalah yield obligasi jangka panjang, serta variabel independen yang digunakan adalah fiscal positions, foreign borrowing, produktivitas, demografi dan inflasi.

Alam (2012) melakukan penelitian mengenai hubungan volatilitas saham terhadap yield obligasi korporasi di Singapura dengan menggunakan data pasar obligasi di bidang real estate dan perbankan Singapura dengan kisaran tahun 2000 hingga tahun 2010 yang berjumlah 10 perusahaan dengan total observasi sebanyak 2.766 observasi. Variabel dependen yang digunakan adalah yield obligasi korporasi dan variabel independen yang digunakan terdiri dari tingkat suku bunga dan peringkat obligasi.

Liu dan Jiraporn (2010) melakukan penelitian mengenai pengaruh kekuatan CEO perusahaan terhadap peringkat obligasi dan yield obligasi dengan objek penelitian yang digunakan adalah 1.453 obligasi pemerintahan Malaysia dan 515 obligasi korporasi yang diterbitkan perusahaan Amerika pada tahun 1993 hingga 2006. Dalam penelitian ini, variabel dependen yang digunakan adalah peringkat obligasi dan yield obligasi, sedangkan variabel independen yang digunakan terdiri dari kekuatan CEO dengan ukuran perusahaan, debt ratios dan stock volatility sebagai variabel kontrol pada variabel peringkat obligasi.

Ahmad, Muhammad dan Masron (2009) melakukan penelitian terhadap 4 macam faktor makro-ekonomi yang yang mempengaruhi yield spread pada obligasi di negara Malaysia dengan menggunakan data yield-to-maturity obligasi korporasi Malaysia yang diperoleh dari BPAM (Bond Pricing Agency Mala ysia) selama periode 8 tahun pada kisaran tahun 2001 hingga 2008 yang berjumlah 149 obligasi pemerintah dan 238 obligasi korporasi di negara Malaysia. Dalam penelitian ini, variabel dependen yang digunakan adalah yield spread dan variabel independen yang digunakan terdiri dari inflasi, tingkat suku bunga, indeks KLCI (Kuala Lumpur Composite Index) dan IPI (Industry Production Index).

Chen, Lesmond dan Wei (2007) melakukan penelitian mengenai hubungan antara likuiditas dan yield spread korporasi dengan menggunakan data berjumlah 4.000 obligasi korporasi Amerika. Dalam penelitian ini, variabel dependen yang digunakan adalah yield spread, sedangkan untuk variabel independen digunakan adalah likuiditas, treasury rate, Eurodollar, volatility, peringkat obligasi, pre tax coverage dummy, pendapatan operasional, debt ratio, debt-to-equity ratio (DER).

Kim dan Shukla (2006) melakukan penelitian mengenai hubungan antara inflasi terhadap retur sekuritas dengan menggunakan data yield obligasi dari 16 negara yang memiliki data lengkap, serta data index pasar saham untuk 23 negara dimulai kisaran tahun 1988 hingga tahun 2002. Dalam penelitian ini, variabel dependen yang digunakan adalah yield obligasi dan retur saham, sedangkan untuk variabel independen digunakan variabel tingkat inflasi.

Nurfauziah dan Setyarini (2004) melakukan penelitian terhadap faktor-faktor yang mempengaruhi yield obligasi perusahaan di Indonesia dengan menggunakan data laporan keuangan emiten obligasi yang terdaftar di Bursa Efek Surabaya dan diperingkat oleh PEFINDO dengan menggunakan 12 perusahaan perbankan (dengan 17 emisi) dan 7 perusahaan finansial (dengan 24 emisi) dimulai dari tahun 1996 hingga tahun 2003. Adapun variabel dependen yang digunakan adalah yield obligasi dan variabel dependen yang digunakan terdiri dari inflasi, likuiditas, suku bunga deposito, durasi obligasi, peringkat obligasi, buyba ck, sinking fund dan secure.

Bhojraj dan Sengupta (2003) melakukan penelitian mengenai hubungan corporate governance dan kepemilikan institusional terhadap peringkat dan yield obligasi korporasi dimana data yang digunakan merupakan 1005 obligasi industrial yang baru diterbitkan dan berdasarkan pada peringkat yang telah diterbitkan pada website pemeringkat Moody’s sejak tahun 1991 hingga tahun 1996. Adapun variabel dependen yang digunakan dalam penelitian ini adalah peringkat obligasi dan yield obligasi, sedangkan variabel independen yang digunakan adalah komisaris independen dan kepemilikan institusional.

Yield Obligasi

Yield merupakan pendapatan atau dividen yang diterima dari suatu sekuritas, yaitu obligasi, yang biasanya dinyatakan per tahun dalam bentuk persentase berdasarkan dari nominal investasi, harga pasar sekarang atau nilai par dari obligasi tersebut (Dhar, 2016). Sedangkan menurut Sari dan Abundanti (2015), yield obligasi atau imbal hasil obligasi merupakan return yang diperoleh investor dari menanamkan sejumlah dananya pada suatu obligasi. Yield obligasi merupakan faktor terpenting yang bertujuan untuk membantu investor dalam mempertimbangkan melakukan pembelian obligasi sebagai instrument investasinya. Pengaruh Tingkat Suku Bunga Terhadap Yield Obligasi

Penelitian Urahman, Aftab dan Saeed (2016) menunjukkan bahwa tingkat suku bunga berpengaruh positif terhadap yield obligasi, dimana semakin tinggi tingkat suku bunga yang ditawarkan, maka semakin tinggi persentase yield obligasi karena investasi dalam bentuk deposito ataupun sertifikat bank merupakan investasi yang menghasilkan bunga bebas risiko sehingga pengelolaannya sangat mudah dan cenderung aman. Sementara, investasi dalam obligasi mengandung berbagai risiko dalam pengelolaannya seperti risiko kerugian kehilangan kesempatan investasi yang lebih menguntungkan (opportunity cost), atau adanya kegagalan pelunasan pokok ataupun macetnya pembayaran kupon obligasi. Oleh karena itu, investor akan mengharapkan yield obligasi yang lebih tinggi dibandingkan tingkat suku bunga deposito agar investasi tetap menguntungkan.

Pengaruh Tingkat Inflasi Terhadap Yield Obligasi

barang-barang mengalami peningkatan secara terus-menerus dalam suatu periode waktu, maka akan meningkatkan biaya produksi dalam perusahaan dan menyebabkan menurunnya kinerja perusahaan. Hal tersebut menyebabkan penurunan nilai riil pendapatan bunga (yield) yang diperoleh investor selama masa umur obligasi (maturity).

Pengaruh Peringkat Obligasi Terhadap Yield Obligasi

Cheyahya, Abdulrahim dan Mohdrashid (2016) berpendapat bahwa peringkat obligasi berpengaruh signifikan negatif terhadap yield obligasi. perusahaan yang sedang berkembang tumbuh akan menggunakan sebagian besar aliran kasnya untuk membiayai kegiatan investasinya, sehingga ada kemungkinan perusahaan tersebut tidak membayarkan kewajibannya seperti membayar bunga obligasi yang menyebabkan obligasi yang diterbitkan oleh perusahaan tersebut akan memiliki risiko yang tinggi, serta mendapatkan peringkat obligasi yang rendah. Perusahaan dengan peringkat obligasi yang rendah biasanya akan menawarkan obligasi dengan yield yang tinggi untuk menarik minat investor.

Pengaruh Debt-to-Equity Ratio (DER) Terhadap Yield Obligasi

Penelitian Hapsari (2013) menunjukkan bahwa debt-to-equity ratio memiliki pengaruh yang signifikan positif terhadap yield obligasi. Perusahaan yang memiliki utang lebih banyak akan menawarkan yield yang lebih tinggi untuk menarik investor sehingga dapat mengumpulkan dana yang lebih banyak untuk mendanai perusahaannya.

Pengaruh Ukuran Perusahaan Terhadap Yield Obligasi

Mayberger (2014) berpendapat bahwa ukuran perusahaan memiliki pengaruh yang signifikan negatif terhadap yield obligasi. Variabel ukuran perusahaan dapat berpengaruh positif terhadap peringkat obligasi dan peringkat obligasi menurut Cheyahya, Abdulrahim dan Mohdrashid (2016) adalah saling bertolak belakang dengan yield obligasi yaitu berpengaruh signifikan negatif. Perusahaan dengan skala ukuran lebih besar memiliki akses lebih besar untuk mendapatkan sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditor pun akan lebih mudah dikarenakan perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri, sehingga ia dapat menawarkan obligasi dengan yield yang lebih rendah.

H1: Tingkat suku bunga berpengaruh signifikan positif terhadap yield obligasi pada perusahaan yang terdaftar di Bursa Malaysia.

H2: Tingkat inflasi berpengaruh signifikan negatif terhadap yield obligasi pada perusahaan yang terdaftar di Bursa Malaysia.

H3: Peringkat obligasi berpengaruh signifikan negatif terhadap yield obligasi pada perusahaan yang terdaftar di Bursa Malaysia.

H4: Debt-to equity ratio (DER) berpengaruh signifikan positif terhadap yield obligasi pada perusahaan yang terdaftar di Bursa Malaysia.

H5: Ukuran perusahaan berpengaruh signifikan negatif terhadap yield obligasi pada perusahaan yang terdaftar di Bursa Malaysia.

Metode Penelitian

Penelitian ini merupakan penelitian dasar (basic, pure, fundamental, research) dimana tujuan dari penelitian ini adalah pengembangan dan evaluasi terhadap konsep-konsep teoretis. Penelitian ini berupa persoalan yang bersifat teoretis dan tidak mempunyai hubungan secara langsung dengan penentuan kebijakan, tindakan atau kinerja tertentu (Indriantoro & Supomo, 2009).

penelitian kausal merupakan penelitian terhadap hubungan sebab akibat antara tingkat suku bunga, tingkat inflasi, peringkat obligasi, debt-to-equity ratio (DER) dan ukuran perusahaan terhadap yield obligasi korporasi pada perusahaan yang terdaftar di Bursa Malaysia.

Populasi penelitian yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Malaysia yang mana menerbitkan obligasi. Objek penelitian meliputi laporan keuangan perusahaan tahunan (annual financing report) pada tahun 2010 sampai tahun 2015. Data sekunder lainnya yang dibutuhkan, yaitu data tingkat suku bunga Bank Negara Malaysia dan inflasi selama enam tahun berturut-turut dimulai tahun 2010 hingga tahun 2015 yang didapatkan melalui Bank Negara Malaysia, serta data peringkat obligasi perusahaan yang diperingkat selama enam tahun di lembaga pemeringkat Big Three, yaitu Standard & Poor’s, Moody’s dan Fitch Rating. Horison waktu dalam penelitian ini adalah studi cross-sectional, yaitu studi untuk mengetahui hubungan komparatif beberapa subjek yang diteliti dalam kurun waktu tertentu dan studi time series yang lebih ditekankan pada data penelitian berupa rentetan waktu (Indriantoro & Supomo, 2009). Metode pemilihan sampel yang digunakan adalah metode purposive sampling, yaitu metode pemilihan sampel secara tidak acak, dimana informasi yang ingin didapatkan oleh peneliti adalah berdasarkan pertimbangan tertentu. (Indriantoro & Supomo, 2009).

Variabel Dependen

Yield obligasi (YIELD) merupakan tingkat pengembalian yang akan diperoleh oleh investor ketika obligasi disimpan hingga masa jatuh tempo. Yield obligasi yang digunakan adalah yield penutupan pada perusahaan yang terdaftar di Bursa Malaysia pada periode tahun 2010 sampai dengan tahun 2015.

Keterangan:

YIELD = Yield Obligasi

C = Coupon / Kupon

F = Face Value / Harga Pasar Obligasi P¬bond = Price / Harga Pasar Obligasi N = Sisa Waktu Jatuh Tempo Sumber: Gitman & Zutter (2011).

Variabel Independen

1. Tingkat Suku Bunga (RATE), merupakan tingkat suku bunga Bank Negara Malaysia yang berjangka waktu 30 hari.

2. Tingkat Inflasi (INF), merupakan persentase tingkat inflasi selama 30 hari.

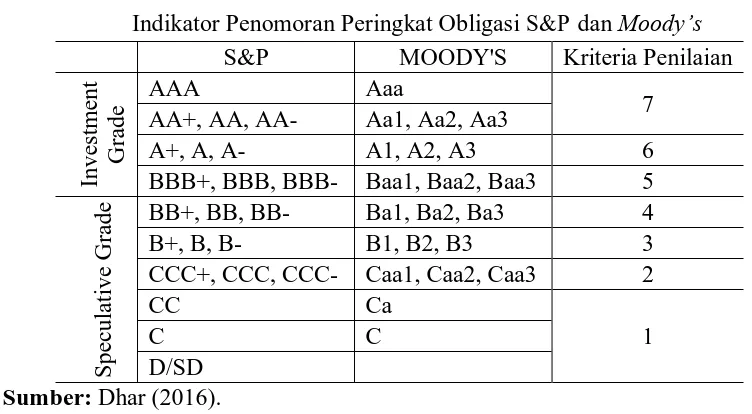

3. Peringkat Obligasi (RATING), merupakan pernyataan dalam bentuk simbol mengenai keadaan perusahaan penerbit obligasi sesuai dengan hasil peringkat yang dikeluarkan oleh Standard & Poor’s, Moody’s dan Fitch Rating. Peringkat obligasi dinyatakan dalam angka dimulai dari 1 hingga 7, dengan nomor 7 sebagai peringkat yang terbaik. 4. Debt-to-Equity Ratio (DER) = merupakan perbandingan antara total utang dengan total

ekuitas perusahaan.

Gambar 1

Indikator Penomoran Peringkat Obligasi S&P dan Moody’s

S&P MOODY'S Kriteria Penilaian

5. Ukuran Perusahaan (SIZE), merupakan jumlah keseluruhan nilai kekayaan (total asset) yang dimiliki oleh suatu perusahaan.

SIZE=Ln(Total Aktiva) Sumber: Mayberger (2014).

Metode Analisis Data

Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode regresi berganda (multiple regressions). Metode ini digunakan untuk menguji pengaruh satu variabel terikat atau dependent variable terhadap variabel bebas lebih dari satu variabel (Indriantoro & Supomo, 2009). Data yang berhasil dikumpulkan akan diproses dengan menggunakan aplikasi perangkat lunak SPSS (Statistical Package for the Social Science) versi 22 untuk memberikan gambaran hubungan yang jelas antar variabel independen terhadap variabel dependen.

Analisis Dan Pembahasan

Data yang digunakan dalam penelitian ini adalah data sekunder dimana data-data tersebut diperoleh dari laporan keuangan perusahaan pada periode 2010 hingga 2015 yang terdaftar di Bursa Malaysia dan diperingkat secara 6 tahun berturut-turut di pemeringkat Big Three yaitu SNP, Moody’s dan Fitch Ra ting. Jumlah sampel di Bursa Malaysia yang memenuhi kriteria adalah sebanyak 114 data observasi.

Tabel 1

Jumlah Perusahaan Indonesia yang Dijadikan Sebagai Sampel

Keterangan Jumlah

Perusahaan yang terdaftar di Bursa Malaysia 2010-2015 dan diperingkat oleh Big Three

28 perusahaan

Perusahaan yang tidak memenuhi kriteria 9 perusahaan

Perusahaan yang dijadikan sampel 19 perusahaan

Total sampel selama periode 6 tahun 114 sampel

Total sampel outlier 19 sampel

Total sampel setelah outlier 95 sampel

Uji Deskriptif

Tabel 2

Hasil Statistik Deskriptif Model Regresi

N Minimum Maximum Mean Std. Deviation

YIELD 95 0,0166 0,0818 0,0406 0,0152

RATE 95 4,5900 5,0000 4,7406 0,1634

INF 95 1,7000 3,2000 2,3158 0,6061

RATING 95 5,0000 7,0000 5,4316 0,5771

DER 95 0,0521 2,1439 0,7677 0,5174

SIZE 95 22,6849 27,1066 24,2662 1,0668

Sumber: Data sekunder yang diolah (2016).

Uji Outlier

Pada 114 data observasi yang memenuhi syarat untuk dijadikan sebagai sampel penelitian, ditemukan 19 data yang memiliki nilai SDR >1,98 dan <-1,98 dari total data yang diuji. Data outlier tersebut dikeluarkan dari pengujian karena tidak sesuai dengan batas nilai kewajaran SDR sehingga tersisa berjumlah 95 data dan digunakan untuk pengujian selanjutnya.

Uji Normalitas

Berdasarkan hasil uji normalitas yang dapat dilihat pada hasil Kolmogorov-Smirnov Test, dimana nilai probabilitas atau sig, (2 ta iled) lebih besar dari 0,05 yaitu 0,200. Sehingga, dapat disimpulkan model regresi tersebut memiliki distribusi data yang normal.

Tabel 3

Hasil Kolmogorov-Smirnov Test Model Regresi One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 95

Test Statistic 0.063

Asymp. Sig. (2-tailed) 0.200

a. Test distribution is Normal. b. Calculated from data. Sumber: Data sekunder yang diolah (2016).

Uji Multikolinieritas

Tabel 4

Hasil Uji Multikolinieritas Model Regresi

Variabel Colliniearity Statistics Keterangan Tolerance VIF

RATE 0,890 1,124 Tidak terjadi multikolinieritas INF 0,974 1,027 Tidak terjadi multikolinieritas RATING 0,949 1,054 Tidak terjadi multikolinieritas DER 0,977 1,024 Tidak terjadi multikolinieritas SIZE 0,878 1,138 Tidak terjadi multikolinieritas Variabel Dependen: Yield Obligasi

Sumber: Data sekunder diolah (2016).

Uji Autokorelasi

Berdasarkan hasil uji penelitian yang telah dilakukan, angka DW untuk model regresi ini adalah sebesar 0,665. Oleh karena itu, dapat disimpulkan bahwa data yang digunakan dalam penelitian ini tidak terjadi autokorelasi dan layak digunakan.

Tabel 5

Hasil Uji Autokorelasi Model Regresi

Variabel Dependen Durbin-Watson Keterangan

Yield Obligasi 0,665 Tidak terjadi autokorelasi Sumber: Data sekunder diolah (2016).

Uji Heteroskedastisitas

Berdasarkan hasil pengujian, pada sca tterplot di Gambar 2 berikut, dimana terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas, maka dapat disimpulkan bahwa model regresi tidak mengalami heterokedastisitas.

Gambar 2

Grafik Scatterplot Hasil Uji Heteroskedastisitas Model Regresi

Uji F

Tabel 6

Hasil Uji F Model Regresi

Model Regresi Variabel Dependen F Sig. Keterangan

Malaysia Yield Obligasi 16,964 0,000 Signifikan Sumber: Data sekunder diolah (2016).

Berdasarkan hasil uji pada model regresi, diperoleh nilai F pada sampel yang diambil dari perusahaan-perusahaan yang menerbitkan obligasi yang terdaftar di Bursa Malaysia adalah sebesar 16,964. Nilai signifikansi model regresi adalah sebesar 0,000. Berdasarkan hasil tersebut, maka model regresi pada Tabel 6 disimpulkan dapat digunakan untuk memprediksi variabel yield obligasi.

Uji t

Uji t merupakan pengujian seberapa jauh suatu variabel independen dapat mempengaruhi variabel dependen dengan pengujian secara individu atau terpisah. Jika nilai probabilitasnya lebih kecil atau sama dengan 0,05, maka variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen dan sebaliknya, jika probabilitas lebih besar atau sama dengan 0,05, maka variabel independen mempunyai pengaruh yang tidak signifikan terhadap variabel dependen (Ghozali, 2011).

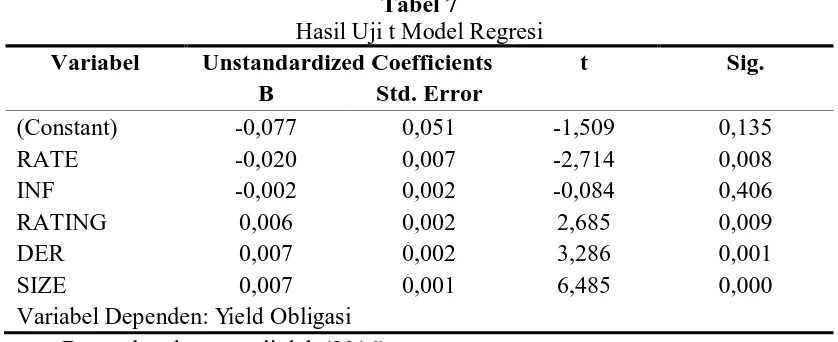

Tabel 7

Hasil Uji t Model Regresi

Variabel Unstandardized Coefficients t Sig.

B Std. Error

(Constant) -0,077 0,051 -1,509 0,135

RATE -0,020 0,007 -2,714 0,008

INF -0,002 0,002 -0,084 0,406

RATING 0,006 0,002 2,685 0,009

DER 0,007 0,002 3,286 0,001

SIZE 0,007 0,001 6,485 0,000

Variabel Dependen: Yield Obligasi Sumber: Data sekunder yang diolah (2016).

Hasil penelitian pada tabel berikut, menunjukkan bahwa tingkat suku bunga, peringkat obligasi, debt-to-equity ratio, ukuran perusahaan dan maturitas memiliki pengaruh yang signifikan terhadap yield obligasi. Sedangkan variabel inflasi memiliki pengaruh yang tidak signifikan terhadap yield obligasi.

Persamaan regresi yang terbentuk berdasarkan hasil uji t pada tabel 7 untuk model regresi adalah sebagai berikut:

Yield Obligasi = -0,077 – 0,020 RATE – 0,002 INF + 0,006 RATING + 0,007 DER + 0,007 SIZE + e

pendek lebih diprioritaskan dikarenakan tingkat pengembaliannya akan lebih likuid dibandingkan obligasi. Kesimpulan dari hasil uji t terhadap hipotesis pertama ditolak.

Hasil uji t untuk variabel tingkat inflasi adalah -0,002 dengan tingkat signifikansi sebesar 0,406. Nilai tersebut menunjukkan bahwa tingkat inflasi memiliki pengaruh yang tidak signifikan negatif terhadap yield obligasi. Tingkat inflasi pada periode penelitian tidak secara langsung mempengaruhi yield obligasi. Tingkat inflasi tidak secara langsung menjadi pertimbangan investor dalam mengambil keputusan berinvestasi. Investor cenderung menunggu dan mengamati faktor lainnya seperti tingkat suku bunga, peringkat obligasi, debt-to-equity ratio dan ukuran perusahaan. Maka, kesimpulan dari hasil uji t terhadap hipotesis kedua ditolak.

Hasil uji t untuk variabel peringkat obligasi adalah 0,006 dengan tingkat signifikansi sebesar 0,009. Nilai tersebut menunjukkan bahwa peringkat obligasi memiliki pengaruh yang signifikan positif terhadap yield obligasi. Perusahaan dengan peringkat obligasi yang lebih baik berarti perusahaan tersebut memiliki kemampuan untuk melunasi obligasi dengan lancar dan tepat pada waktunya serta memiliki kemampuan untuk menawarkan yield obligasi yang lebih tinggi. Kesimpulan dari hasil uji t terhadap hipotesis ketiga ditolak.

Hasil uji t untuk variabel debt-to-equity ratio adalah 0,007 dengan tingkat signifikansi sebesar 0,001. Nilai tersebut menunjukkan bahwa debt-to-equity ratio memiliki pengaruh yang signifikan positif terhadap yield obligasi. Perusahaan yang memiliki utang lebih banyak akan menawarkan yield yang lebih tinggi untuk menarik investor sehingga dapat mengumpulkan dana yang lebih banyak untuk mendanai perusahaannya. Kesimpulan dari hasil uji t terhadap hipotesis keempat diterima.

Hasil uji t untuk variabel ukuran perusahaan adalah 0,007 dengan tingkat signifikansi sebesar 0,000. Nilai tersebut menunjukkan bahwa ukuran perusahaan memiliki pengaruh yang signifikan positif terhadap yield obligasi. Perusahaan dengan skala besar tentu akan memiliki tingkat utang yang lebih besar. Sehingga perusahaan yang memiliki utang perusahaan yang banyak akan menawarkan yield yang lebih tinggi untuk menarik investor sehingga dapat mengumpulkan dana yang lebih banyak untuk mendanai perusahaannya.. Kesimpulan dari hasil uji t terhadap hipotesis kelima ditolak.

Uji Koefisien Determinasi (Adjusted R2)

Tabel 8

Hasil Uji Koefisien Determinasi (Adjusted R2)

Model Regresi Variabel Dependen R2 Adjusted R2

Malaysia Yield Obligasi 0,488 0,459

Sumber: Data sekunder yang diolah (2016).

Hasil pengujian koefisien determinasi menunjukkan bahwa nilai dari adjusted R2

tersebut adalah sebesar 0,459 yang berarti bahwa 45,9% variabel yield obligasi dapat dijelaskan oleh variabel tingkat suku bunga, tingkat inflasi, peringkat obligasi, debt-to-equity ratio, ukuran perusahaan dan maturitas. Sisanya sebesar 54,1% dijelaskan oleh faktor lain di luar model.

Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh regresi dari tingkat suku bunga, tingkat inflasi, peringkat obligasi, debt-to-equity ratio dan ukuran perusahaan terhadap yield obligasi. Penelitian dilakukan pada 19 perusahaan yang menerbitkan obligasi yang terdaftar di Bursa Malaysia dan diperingkat oleh lembaga pemeringkat Big Three yaitu Standard & Poor’s, Moody’s dan Fitch Rating. Perusahaan yang diteliti mulai dari tahun 2010 hingga tahun 2015.

yang signifikan negatif terhadap yield obligasi korporasi pada perusahaan yang terdaftar di Bursa Malaysia. Variabel peringkat suku bunga, debt-to-equity ratio dan ukuran perusahaan memiliki pengaruh yang signifikan positif terhadap yield obligasi korporasi pada perusahaan yang terdaftar di Bursa Malaysia. Variabel tingkat inflasi tidak memiliki pengaruh yang signifikan terhadap yield obligasi korporasi pada perusahaan yang terdaftar di Bursa Malaysia.

Keterbatasan

1. Jumlah sampel yang digunakan dalam penelitian ini hanya 114 observasi (19 perusahaan).

2. Penelitian ini hanya mengambil sampel pada data perusahaan yang menerbitkan obligasi di Bursa Malaysia dan diperingkat di website pemeringkat 3 besar (Big Three).

3. Penelitian ini hanya menggunakan 5 variabel independen yaitu tingkat suku bunga, tingkat inflasi, peringkat obligasi, debt-to-equity ratio dan ukuran perusahaan.

4. Hasil penelitian yang dilakukan penulis menunjukkan bahwa hanya 45,9% dari variabel independen yang mempengaruhi variabel dependen. Sehingga masih terdapat 51,4% dari variabel di luar model yang mempengaruhi variabel dependen.

Rekomendasi

1. Untuk penelitian selanjutnya, sebaiknya menggunakan sampel perusahaan yang lebih banyak. Hal ini disarankan agar hasil penelitian yang diperoleh lebih akurat dalam mencerminkan analisis pengaruh tingkat suku bunga, tingkat inflasi, peringkat obligasi, debt-to-equity ratio (DER) dan ukuran perusahaan terhadap yield obligasi.

2. Penelitian selanjutnya seharusnya menambah periode observasi sehingga dapat memperoleh lebih banyak data yang akan diuji untuk memperoleh hasil yang lebih maksimal.

3. Dalam penelitian ini, penulis menyimpulkan dengan meningkatkan peringkat obligasi, debt-to-equity ratio dan ukuran perusahaan dapat meningkatkan yield obligasi perusahaan. Penelitian ini dapat membantu para perusahaan untuk lebih memperhatikan variabel yang diuji penulis jika perusahaan ingin menerbitkan obligasi.

4. Penulis juga menyimpulkan bahwa sangat penting bagi investor untuk memperhatikan peringkat obligasi, debt-to-equity ratio dan ukuran perusahaan ketika akan melakukan investasi terhadap obligasi perusahaan tersebut.

Daftar Pustaka

Ahmad, N., Muhammad, J., & Masron, T. A. (2009). Factors Influencing Yield Spreads of the Malaysian Bonds. Asian Academy of Management Journal, 14(2), 95–114.

Alam, N. (2012). Linkage between Stock Volatility and Corporate Bond Yield Spread in Singapore. International Journal of Financial Mana gement, 2(2), 1–10.

Bhojraj, S., & Sengupta, P. (2004). Effect of Corporate Governance on Bond Ratings and Yields - The Role of Institutional Investors and Outside Directors. Journal of Business, 76(3).

Bond Pricing Agency Malaysia. (n.d.). Bond Data and Valua tion. Retrieved from https://www.bpam.com.my/MB/B1110.asp

Bursa Malaysia Berhad. (n.d.). Main Markets. Retrieved from

http://www.bursamalaysia.com/market/listed-companies/list-of-companies/main-market/#/?alphabet=All

Chee, S. W., & Fah, C. F. (2013). Macro-economic Determinants of UK Treasury Bonds Spread. Internationa l Journal of Arts and Commerce, 2(1), 163–172.

Che-yahya, N., Abdul-Rahim, R., & Mohd-Rashid, R. (2016). Determinants of Corporate Bond Yield - The Case of Malaysian Bond Market. International Journal of Business and Society, 17(2), 245–258.

Dhar, S. K. (2016). Determinants of Corporate Bond’s Yield in Economy.

Fitch Ratings Inc. (n.d.). Fitch Ra tings: Entities. Retrieved from https://www.fitchratings.com/site/search?request=&content=entity

Gargano, A., Pettenuzzo, D., & Timmermann, A. (2015). Bond Return Predictability: Economic Value and Links to the Macroeconomy, (858).

Ghozali, L. J. (2011). Aplikasi Analisis Multivaria te dengan Program SPSS. Semarang.

Gitman, L. J., & Zutter, C. J. (2011). Principles of Managerinal Finance. Pearson Educa tion (13th Edition).

Handayani, I. A. M. W. K., & Artini, L. G. S. (2011). Pengaruh Faktor Ekonomi Makro, Keputusan Investasi dan Keputusan Pendanaan Terhadap Yield Obligasi Korporasi di Bursa Efek Indonesia, 249–264.

Hapsari, R. A. (2013). Kajian Yield to Maturity (YTM) Obligasi pada Perusahaan Korporasi. Accounting Analysis Journal, 2(1).

Harian Neraca. (n.d.). Pasar Obligasi Malaysia Tumbuh Cepat di Asia Timur. Retrieved from http://www.neraca.co.id/article/39794/pasar-obligasi-indonesia-tumbuh-cepat-di-asia-timur

Hsing, Y. (2015). Determinants of the Government Bond Yield in Spain: A Loanable Funds Model. Internationa l Journal of Financial Studies, 3, 342–350.

Ibrahim, H. (2008). Pengaruh Tingkat Suku Bunga, Peringkat Obligasi, Ukuran Perusahaan dan DER Terhadap Yield To Maturity Obligasi Korporasi Di Bursa Efek Indonesia Periode Tahun 2004-2006. Universitas Diponegoro.

Ichiue, H., & Shimizu, Y. (2012). Determinants of Long-Term Yields - A Panel Data Analysis of Major Countris and Decomposition of Yields of Japan and the US. Bank of Japan Working Paper Series, 7(12).

Indarsih, N. (2013). Pengaruh Tingkat Suku Bunga SBI, Rating, Likuiditas dan Maturitas terhadap Yield to Maturity Obligasi. Jurnal Ilmu Ma najemen, 1(1).

Indriantoro, N., & Supomo, B. (2009). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

Jogiyanto, H. (2013). Teori Portofolio dan Analisis Investasi (Edisi Kedelapan). Yogyakarta: BPFE Yogyakarta.

Kim, M. K., Shukla, R., Kim, M. K., & Shukla, R. (2006). Inflation and bond-stock characteristics of international security returns. Journal of Managerial Finance, 2(3), 241–251.

Liu, Y., & Jiraporn, P. (2010). The Effect of CEO Power on Bond Ratings and Yields. Journal of Empirica l Finance.

Luo, R. H., & Chen, L. (2013). Yields, Credit Ratings, and Bond Characteristics: Evidence of Local Government Financing Vehicles Bonds. SSRN Electronic Journal.

Mayberger, M. (2014). How Do Bond Specific, Firm Specific, and Macroeconomic Factors Influence Corporate Credit Spreads? Illinois Wesleya n University (Honors Project). Moody’s Investor Service Inc. (n.d.). Research & Ratings: Rating Activity. Retrieved from

https://www.moodys.com/researchandratings/viewall/asia-pacific/asia/

Muharam, H. (2013). Government Bond Yield Volatility and It’s Determinants - The Case of Indonesia Government Bond. Fa culty of Economics and Business Diponegoro University - IFMA.

Nurfauziah, & Setyarini, A. F. (2004). Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Perusahaan (Studi Kasus pada Indonesia). Jurnal Siasat Bisnis, 2(9), 241–256. Oktavian, O., Haryetti, & Sjahruddin. (2015). Pengaruh Tingkat Inflasi, Debt To Equity

Paisarn, W. (2012). The Determinants of Thailand Bond Yield Spreads. School of Economics and Finance, Curtin University.

Purnamawati, A. (2013). Pengaruh Peringkat Obligasi, Tingkat Suku Bunga SBI, Rasio Leverage, Ukuran Perusahaan dan Ukur Obligasi pada Imbal Hasil Obligasi Korporasi di Bursa Efek Indonesia. VOKASI Jurnal Riset Akuntansi, 2(1), 28–45.

Rahman, A. A., & Sam’ani. (2013). Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Negara Tahun 2010-2012. Jurnal Ekonomi - Manajemen - Akuntansi, (35), 1– 16.

Sari, N. W. L. N., & Abundanti, N. (2015). Variabel-Variabel yang Mempengaruhi Yield Obligasi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, 4(11), 3796–3824.

Siahaan, E. S. (2007). Analisis Faktor-Faktor Yang Berpengaruh Terhadap Perubahan Harga Obligasi dan Bagaimana Pengaruhnya terhadap Yield Obligasi (Studi pada Kelompok Perusahaan Sektor Industri).

Standard and Poor’s Financial Service LLC. (n.d.). S&P Globa l Ra tings. Retrieved from http://www.standardandpoors.com/en_US/web/guest/entity-browse

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi (Edisi Pertama). Yogyakarta: Kanisius.

Urahman, M., Aftab, M., & Saeed, S. (2016). Factor Affecting Yields for Treasury Bills In Pakistan. Journal of Economics and Sustainable Development, 7(5), 47–53.