SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1 (S1)

Dalam Ilmu Ekonomi Islam

Disusun Oleh:

FAJAR RIAN FITRIANTO 0 6 2 4 1 1 0 8 5

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG

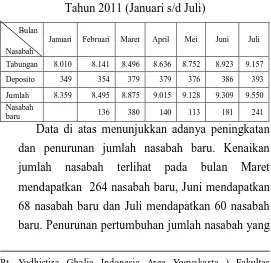

karyawan yang direfleksikan dalam pekerjaan dengan begitu karyawan dapat bekerja dengan maksimal, akan tetapi jika etos kerja karyawan mengalami penurunan maka kinerja karyawan tidak akan maksimal dan penurunan laju pertumbuhan yang akan didapatkannya. Dalam data pertumbuhan nasabah tahun 2011 (Januari s/d Juli) di PT.BPRS Buana Mitra Perwira Purbalingga menunjukan 0adanya peningkatan dan penurunan jumlah nasabah baru. Kenaikan jumlah nasabah terlihat pada bulan Maret mendapatkan 264 nasabah baru, Juni mendapatkan 68 nasabah baru dan Juli mendapatkan 60 nasabah baru. Penurunan pertumbuhan jumlah nasabah yang dapat dilihat pada bulan April sebanyak 240 orang dan pada bulan Mei 27 orang. Dengan latar belakang tersebut penulis meneliti tentang Penga ruh Etos Kerja Islam Terhadap Kinerja Ka rya wan PT. BPRS Buana Mitra Perwira Purbalingga. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh etos kerja Islam terhadap peningkatan kinerja karyawan PT. BPRS Buana Mitra Perwira Purbalingga.

alpha, selanjutnya menggunakan uji asumsi klasik yang meliputi uji multikolinieritas, autokorelasi, uji heterokedastisitas dan uji normalitas, uji tersebut digunakan untuk mengetahui apakah dalam variabel dan model regresinya terjadi kesalahan atau tidak, selanjutnya pengujian hipotesis yang meliputi uji silmutan (uji F) dan uji parsial (uji T) digunakan untuk mengetahui sejauh mana variabel bebas yang digunakan secara silmutan dan parsial mampu menjelaskan variabel yang terkait dan analisis data menggunakan uji koefisien determinasi (R2) untuk mengetahui seberapa besar pengaruh variabel etos kerja Islam terhadap kinerja karyawan.

Dengan penuh kejujuran dan tanggung

jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi yang

pernah ditulis oleh orang lain atau telah

diterbitkan. Demikian juga skripsi ini

tidak berisi satu pun pikiran-pikiran

orang lain, kecuali informasi yang

terdapat dalam referensi yang dijadikan

bahan rujukan.

Semarang, 28 Desember 2011

Deklarator,

Fajar Rian Fitrianto

kami duduk-duduk disisi Rasulullah suatu hari tiba -tiba

datanglah seorang laki-laki yang mengenakan baju

yang sangat putih dan berambut sangat hitam, tidak

Nabi lalu menempelkan kedua lututnya kepada kepada

lututnya (Rasulullah) seraya berkata: “Ya Muhammad,

beritahukan aku tentang Islam?”, maka bersabdalah

Rasulullah: “Islam adalah engkau bersaksi bahwa

tidak ada ilah (Tuhan yang disembah) selain Allah,

dan bahwa Nabi Muhammad adalah utusan Allah,

engkau mendirikan shalat, menunaikan zakat, puasa

Ramadhan dan pergi haji jika mampu”, kemudian dia

berkata: “anda benar”. Kami semua heran, dia yang

bertanya dia pula yang membena rkan. Kemudian dia

bertanya lagi: “ Beritahukan aku tentang Iman”. Lalu

beliau bersabda: “Engkau beriman kepada Allah,

malaikat-malaikat-Nya, kitab-kitab-Nya,

rasul-rasul-Nya dan hari akhir dan engkau beriman kepada takdir

yang baik maupun yang buruk”, kemudian dia berkata:

“anda benar”. Kemudian dia berkata lagi:

dia berkata: “ Beritahukan aku tentang hari kiamat

(kapan kejadiannya)”. Beliau bersabda: “ Yang

ditanya tidak lebih tahu dari yang bertanya”. Dia

berkata: “ Beritahukan aku tentang tanda-tandanya”,

beliau bersabda: “Jika seorang hamba melahirkan

tuannya dan jika engkau melihat seorang bertelanjang

kaki dan dada, miskin dan penggembala domba,

(kemudian) berlomba-lomba meninggikan

bangunannya”, kemudian orang itu berlalu da n aku

berdiam sebenta r. emudian beliau (Rasulullah)

bertanya: “Tahukah engkau siapa yang bertanya ?”.

Aku berkata: “Allah dan Rasul-Nya lebih mengetahui”.

Beliau bersabda: “ Dia adalah Jibril yang datang

kepada kalian (bermaksud) mengajarkan a gama

Atas rahmat Allah dan hidayah-Nya selama ini kepada

hamba dan Nabi Muhammad Saw, selaku panutan umat

di dunia dan di akhirat.

Skripsi ini ku persembahkan kepada:

Bapak H. Sukiman dan Ibu Hj, Siti Chomsahtun

tercinta yang senantiasa menyayangi, memberikan

semangat serta do’a dari beliau kepada ku.

Kakak-kakak ku Ari Suprianto, Laily Sofiyah dan

Adib Triono yang telah memberikan inspirasi

untuk terus melangkah mengejar cita-cita.

Adik-adik ku Reni Atika Rahmawati dan Azizah

‘Arofiatun Mabrurrah yang ku sayangi, teruslah

belajar dan kejar cita-cita mu, semoga

jadi anak yang sholihah dan

berbakti kepada bapak

dan semangat dari mu untuk

menyelesaikan

skripsi ini.

Untuk

seluruh karyawan

BPRS Buana Mitra Perwira

Purbalingga, semoga skripsi ini

bermanfaat bagi seluruh karyawan

BPRS Buana

Mitra Perwira.

Buat

kalian semua yang

tersebut di atas semoga kalian

semua selalu diberi kesehatan, keselamatan

Segala puji bagi Allah Swt yang telah melimpahkan

segala taufiq dan hidayah-Nya kepada penulis sehingga

penulis dapat menyelesaikan skripsi yang berjudul: “Pengaruh Etos Kerja Islam Terhadap Kinerja

Karya wan PT. BPRSA Buana Mitra Perwira

Purbalingga” dengan lancar tanpa kendala yang

berarti. Shalawat serta salam semoga selalu tercurahkan

ke nabi agung baginda Rasulullah saw, beserta keluarga

dan para sahabatnya yang senantiasa membawa kita

dari zaman jahiliyah ke zaman yang penuh ilmu dan

iman.

Skripsi ini diajukan guna memenuhi tugas dan

syarat untuk memperoleh gelar sarjana strata satu (S1)

dalam jurusan Ekonomi Islam fakultas syariah IAIN

Walisongo Semarang.

Ucapan terimakasih sebesar-besarnya penulis

sampaikan kepada semua yang telah memberikan

1. Bapak Prof. Dr. Muhibbin, M. Ag. selaku Rektor

IAIN Walisongo Semarang.

2. Bapak Dr. Imam Yahya, M. Ag. selaku Dekan

Fakultas Syariah IAIN Walisongo Semarang

3. Bapak Dr. Ali Murtadho, M. Ag. selaku Ketua

Jurusan Ekonomi Islam dan Bapak Nur Fatoni, M.

Ag. selaku sekretaris jurusan Ekonomi Islam.

4. Bapak Rahman EI Junusi, S.E., M.M., atas

pengarahannya saat pengajuan judul sampai di

ACC nya judul saya sehingga selesai dalam bentuk

skripsi.

5. Bapak Drs. Ghufron Ajib, M. Ag selaku

pembimbing I dan bapak H. Suwanto, S. Ag. M. M

selaku pembimbing II yang telah sabar memberikan

bimbingan, masukan, arahan dan saran serta

motivasi sehingga penulis dapat menyelesaikan

penulisan skripsi ini.

6. Segenap bapak dan ibu dosen fakultas syariah IAIN

7. Seluruh keluarga besar penulis : Ayah, Ibu, Kakak

dan Adik dan semua keluarga ku yang tidak dapat

penulis sebutkan satu persatu, kalian semua adalah

semangat hidup bagi penulis yang telah

memberikan do’a dan motivasi untuk selalu

melangkah dengan optimis.

8. Untuk teman-teman EIB 2006 yang tidak bisa

penulis sebut namanya satu persatu, terimakasih

karena kalian adalah teman-teman yang terbaik dan

selalu saling bantu membantu sesama teman.

9. Untuk sahabat-sahabat ku, M. Zamak Sari, Dhien

Adi Zakaria, Khadlirin, Khafid Setiawan dan

Umam. Terimakasih yang dapat saya sampaikan

atas bantuan dan semangatnya dalam penulisan

skripsi ini hingga selesai.

10.Terimakasih kepada seluruh karyawan BPRS Buana

Mitra Perwira yang telah mengijinkan penulis untuk

melakukan penelitian di BPRS dan memberikan

data-data penunjang penulisan skripsi sebagai

penulis mengucapkan minta maaf dan semoga skripsi

ini dapat bermanfaat bagi para pembaca. Amin.

Semarang, 28 Desember 2011

Penulis

Fajar Rian Fitrianto

HALAMAN PERSETUJUAN PEMBIMBING - ii

HALAMAN PENGESAHAN --- iii

HALAMAN ABSTRAK --- iv

HALAMAN DEKLARASI --- vii

HALAMAN MOTTO --- viii

HALAMAN PERSEMBAHAN--- xii

HALAMAN KATA PENGANTAR --- xiv

HALAMAN DAFTAR ISI --- xviii

BAB I PENDAHULUAN 1.1 Latar Belakang --- 1

1.2 Rumusan Masalah --- 4

1.3 Tujuan dan Manfaat Peneltian --- 5

1.4 Sistematika Penulisan --- 7

BAB II TINJAUAN PUSTAKA 2.1 Bank Syariah --- 10

2.1.1 Pengertian Bank Syariah --- 10

2.1.2 Pengertian BPR Syariah --- 12

2.5 Kerangka Berfikir --- 39

2.6 Hipotesis --- 39

BAB III METODE PENELITIAN 3.1 Jenis dan pendekatan penelitian --- 41

3.2 Sumber dan Jenis Data --- 42

3.3 Populasi dan Sampel --- 33

3.4 Tehnik Pengumpulan Data --- 43

3.5 Tehnik Analisis Data --- 45

a. Uji Validitas Dan Reliabilitas ---- 47

1) Uji Validitas --- 47

2) Uji Reliabilitas --- 47

b. Uji Asumsi Klasik --- 47

1) Multikolinearitas --- 48

2) Autokorelasi --- 48

3) Heteroskedastisitas --- 49

4) Uji Normalitas --- 50

c. Pengujian Hipotesis --- 50

3.6 Definisi Operasional Variabel

Penelitian dan Pengukuran --- 53

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1. Gambaran Umum dan Deskriptif

Objek Penelitian --- 57

4.1.1. Gambaran Umum

Perusahaan --- 57

4.1.1.1. Sejarah Singkat PT

BPRS Buana Mitra

Perwira

Purbalingga --- 57

4.1.1.2. Tujuan, Visi dan Misi

PT BPRS Buana Mitra

Perwira --- 66

4.1.1.3. Struktur Organisasi

PT BPRS Buana Mitra

Perwira Purbalingga ---- 68

4.1.2.2. Jenis Kelamin dan

Tingkat Pendidikan

Responden --- 71

4.1.2.3. Jenis kelamin dan

Profesi atau Jabatan

Responden --- 72

4.2. Deskripsi Objek Penelitian --- 73

4.2.1. Kerjasama dan Prestasi ---- 73

4.2.2. Produk Layanan PT BPRS

Buana Mitra Perwira

Purbalingga --- 75

4.2.2.1. Penghimpunan Dana --- 75

4.2.2.2.Penyaluran Dana --- 88

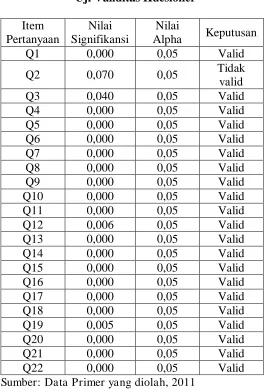

4.4. Uji Validitas dan Reliabilitas

Instrumen --- 93

4.4.1 Uji Validitas --- 93

4.4.2. Uji Reliabilitas Instrumen--- 96

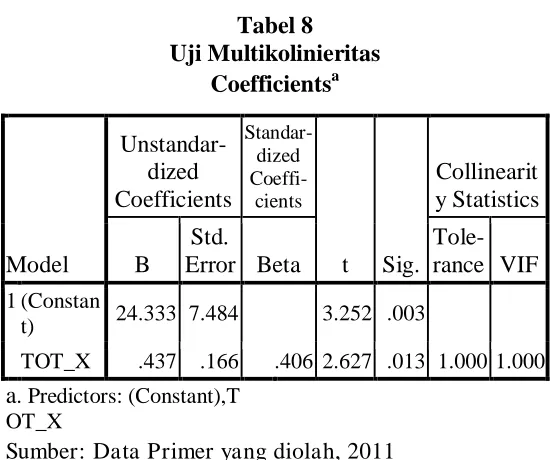

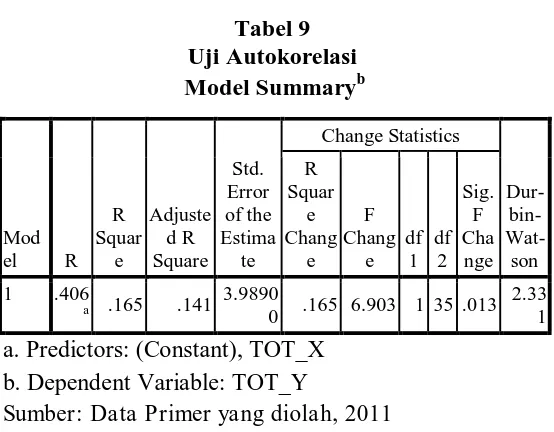

4.5. Uji Asumsi Klasik --- 98

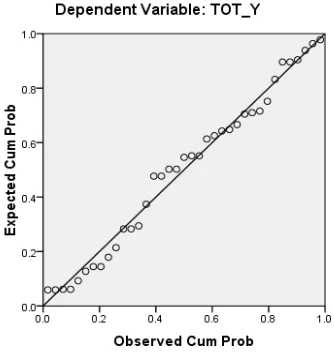

4.5.4 Uji Normalitas --- 103

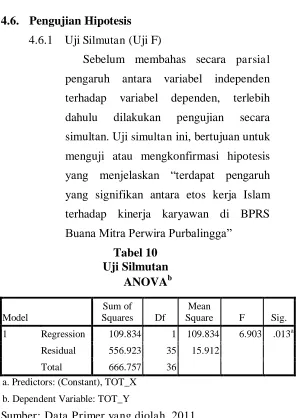

4.6. Pengujian Hipotesis --- 105

4.6.1 Uji Silmutan (Uji F) --- 105

4.6.2 Uji Koefisien

Determinasi (R2) --- 106 4.6.3 Uji Parsial (Uji T) --- 108

4.7. Pembahasan --- 111

BAB V PENUTUP

5.1. Kesimpulan --- 92

5.2. Saran --- 93

5.3. Penutup --- 94

Daftar Pustaka

Lampiran-Lampiran

1.1Latar Belakang

Agama Islam merupakan agama yang universal,

di mana dalam ajarannya menganjurkan umatnya

untuk bekerja. Hal ini mempunyai arti kita

merealisasikan fungsi kehambaan kepada Allah dan

menempuh jalan menuju ridha-Nya, mengangkat

harga diri, meningkatkan taraf hidup dan memberi

manfaat kepada sesama, bahkan kepada makhluk

lain. Dengan tertanamnya kesadaran ini, seorang

muslim akan berusaha mengisi setiap ruang dan

waktunya hanya dengan aktivitas yang berguna.

Bekerja adalah segala aktivitas dinamis dan

mempunyai tujuan untuk memenuhi kebutuhan

tertentu (jasmani dan rohani), dan di dalam

mencapai tujuannya tersebut dilakukan dengan

kesungguhan guna mewujudkan prestasi yang

Kerja keras atau dengan kata lain yang

dinamakan etos kerja merupakan syarat mutlak

untuk dapat mencapai kebahagiaan dunia dan

akhirat. Sebab dengan etos kerja yang tinggi akan

menghasilkan kinerja yang tinggi pula. Etos kerja

yang tinggi dapat diraih dengan jalan menjadikan

motivasi ibadah sebagai pendorong utama di

samping motivasi penghargaan dan hukuman serta

perolehan material1.

Etos kerja adalah sifat, watak dan kualitas

kehidupan manusia, moral dan gaya estetik serta

suasana batin mereka2. Etos kerja merupakan sikap

mendasar terhadap diri dan dunia mereka yang

direfleksikan dalam kehidupan nyata, sehingga etos

kerja dapat diartikan sebagai pancaran dari sikap

hidup manusia yang mendasar pada kerja. Dengan

1Khoirun Nisa’, Peranan Analisis Jabatan (Job Analysis)

Dalam Penempatan Pegawai Kantor Pelayanan Pajak Pratama Mojokerto, Jurusan Manajemen Fakultas Ekonomi Universitas Islam Negeri (UIN) Malang, 2008, h. 126.

2

berpedoman pada etos kerja itulah seseorang dapat

bekerja dengan baik3. Akan tetapi jika etos kerja

karyawan mengalami penurunan maka hasil

pekerjaan (kinerja) yang jadi tanggung jawabnya

pun tidak akan maksimal dan penurunan laju

pertumbuhan yang akan didapatkannya.

Muhammad Fauzan Baihaqi mengungkapkan,

untuk memperoleh kinerja yang maksimal

dibutuhkan sikap mental yang memiliki pandangan

jauh ke depan. Seseorang harus mempunyai sikap

optimis, bahwa kualitas hidup dan kehidupan hari

esok lebih baik dari hari ini. Penilaian kinerja

tersebut dapat dilakukan dengan kombinasi dari

kemampuan, usaha, dan kesempatan yang dapat

dinilai dari hasil kerja karyawan4.

3 Alwiyah Jamil, Pengaruh Etika Kerja Islam Terhadap

Sikap-Sikap Pada Perubahan Organisasi: Komitmen Orga nisasoi Sebagai Mediator, Departemen Pendidikan Nasional Universitas Diponegoro Program Study Magister Akuntansi 2007, h. 13

4 Muhammad Fauzan Baihaqi , Pengaruh Gaya

Data yang diperoleh peneliti dari PT. BPRS

Buana Mitra Perwira Purbalingga tentang jumlah

nasabah pada tahun 2011 adalah sebagai berikut5:

Tabel 1

Pertumbuhan Nasabah PT. BPRS Buana Mitra Perwira

Purbalingga

Tahun 2011 (Januari s/d Juli)

Bulan

Januari Februari Maret April Mei Juni Juli

Nasabah

Tabungan 8.010 8.141 8.496 8.636 8.752 8.923 9.157

Deposito 349 354 379 379 376 386 393

Jumlah 8.359 8.495 8.875 9.015 9.128 9.309 9.550

Nasabah

baru 136 380 140 113 181 241

Data di atas menunjukkan adanya peningkatan

dan penurunan jumlah nasabah baru. Kenaikan

jumlah nasabah terlihat pada bulan Maret

mendapatkan 264 nasabah baru, Juni mendapatkan

68 nasabah baru dan Juli mendapatkan 60 nasabah

baru. Penurunan pertumbuhan jumlah nasabah yang

Pt. Yudhistira Ghalia Indonesia Area Yogyakarta ) Fakultas Ekonomi Universitas Diponegoro Semarang 2010, h. 40

5 Dokumen BPRS Buana Mitra Perwira Purbalingga,

dapat dilihat pada bulan April sebanyak 240 orang

dan pada bulan Mei 27 orang.

Dengan permasalahan di atas yaitu terjadinya

penurunan laju pertumbuhan jumlah nasabah baru

pada bulan April dan Mei di PT. BPRS Buana Mitra

Perwira Purbalingga, penulis meneliti tentang

PENGARUH ETOS KERJA ISLAM

TERHADAP KINERJA KARYAWAN PT. BPRS

BUANA MITRA PERWIRA PURBALINGGA.

1.2Rumusan Masalah

Seberapa besar pengaruh etos kerja Islam

terhadap peningkatan kinerja karyawan PT. BPRS

Buana Mitra Perwira Purbalingga?

1.3Tujuan dan Manfaat Peneltian

1.3.1. Tujuan Penelitian

Untuk mengetahui pengaruh etos kerja

Islam terhadap kinerja karyawan PT. BPRS

1.3.2. Manfaat Penelitian

a. Manfaat Pribadi

Bagi penulis, penelitian ini

diharapkan bisa menambah pengalaman

dan wawasan yang lebih luas lagi

tentang etos kerja dalam pengaruhnya

terhadap kinerja karyawan guna

meningkatkan kreatifitas penulis dalam

mengembangkan kompetensi diri.

b. Manfaat Akademis

1) Pembaca

Bagi penelitian lebih lanjut,

penelitian ini diharapkan bisa

menjadi bahan referensi bagi peneliti

lain yang akan meneliti tentang etos

kerja dalam pengaruhnya terhadap

kinerja karyawan serta variable yang

2) Manfaat Praktis

Bagi para karyawan PT. BPRS

Buana Mitra Perwira Purbalingga

penelitian ini diharapkan bisa

memberikan masukan dalam

mengem-bangkan kinerja guna

melaksanakan tugas serta

menghadapi persaingan dan usaha.

1.4Sistematika Penulisan

Untuk memahami penelitian ini, maka penulis

men-deskripsikan isi pembahasan sesuai dari

urutan bab I sampai bab V secara global sebagai

berikut:

I. Bab I : Berisi tentang pendahuluan untuk

mengantarkan skripsi secara keseluruhan

yaitu Latar bela-kang masalah, rumusan

masalah, tujuan penelitian, manfaat

II. Bab II: Berisi tentang tinjauan pustaka yaitu

landasan teori, penelitian terdahulu,

kerangka pikir teoritik, hipotesis penelitian.

III. Bab III: Berisi tentang metode penelitian

yaitu jenis dan sumber data, populasi dan

sampel, metode pengumpulan data, variabel

penelitian dan pengu-kuran, teknik analisis

data.

IV. Bab IV: Berisi tentang hasil penelitian dan

pembahasan yaitu gambaran umum PT.

BPRS Buana Mitra Perwira Purbalingga,

meliputi sejarah singkat PT BPRS Buana

Mitra Perwira Purbalingga, tujuan, visi dan

misi PT BPRS Buana Mitra Perwira

Purbalingga, struktur organisasi PT BPRS

Buana Mitra Perwira Purbalingga,

karakteristik responden, diskripsi data

penelitian, uji validitas dan uji reliabilitas,

uji asumsi klasik yang meliputi uji

heterokedastisitas dan uji normalitas,

pengujian hipotesis yang meliputi uji

silmutan (uji F), uji koefisien determinasi

(R2) dan uji parsial (uji T).

V. Bab V: Berisi tentang penutup yaitu

2.1Bank Syariah

2.1.1 Pengertian Bank Syariah

Bank merupakan instansi yang

berwenang menerima simpanan dengan

tujuan memberikan fasilitas pembiayaan

jangka panjang dan jangka pendek6. Bank syariah adalah bank yang dalam

aktifitasnya, baik penghimpunan dana

maupun dalam rangka penyaluran dananya

memebrikan dan mengenakan imbalan atas

dasar prinsip syariah yaitu jual beli dan bagi

hasil7.

Pengertian bank menurut UU No 21

tahun 2008 tentang perbankan syariah.

.Perbankan Syariah adalah segala sesuatu

6

Muhammad Ayub, Understanding Islamic Finance Terj.

Jakarta: Pt. Gramedia Pustaka Utama, 2009, h. 280

7

yang menyangkut tentang Bank Syariah dan

Unit Usaha Syariah, mencakup

kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan

usahanya. Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam

bentuk Simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan

atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat Bank

Syariah adalah Bank yang menjalankan

kegiatan usahanya berdasarkan Prinsip

Syariah dan menurut jenisnya terdiri atas

Bank Umum Syariah dan Bank Pembiayaan

Rakyat Syariah8.

Karakteristik sistem perbankan syariah

yang beroperasi berdasarkan prinsip bagi

8

hasil memberikan alternatif sistem

perbankan yang saling menguntungkan bagi

masyarakat dan bank, serta menonjolkan

aspek keadilan dalam bertransaksi, investasi

yang beretika, mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam

berproduksi, dan menghindari kegiatan

spekulatif dalam bertransaksi keuangan9.

2.1.2 Pengertian Bank Perkreditan Rakyat Syariah

Bank Perkreditan Rakyat Syariah

(BPRS) merupakan salah satu lembaga

keuangan perbankan syariah yang pola

oprasionalnya mengikuti prinsip-prinsip

syariah. Bank Perkreditan Rakyat Syariah

adalah bank yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah yang

9

dalam kegiatannya tidak memebrikan jasa

dalam lalu lintas pembayaran10.

Tujuan pendirian Bank Perkreditan

Rakyat Syari’ah meliputi:11

a. Meningkatkan kesejahteraan ekonomi

umat Islam, terutama masyarakat

golongan ekonomi lemah yang

umumnya di daerah pedesaan.

b. Menambah lapangan kerja terutama di

daerah kecamatan sehingga dapat

mengurangi arus urbanisasi.

c. Membina semangat ukhuwah islamiyah

melalui kegiatan ekonomi dalam rangka

meningkatkan pendapatan per kapita

menuju kualitas hidup yang memadai.

d. Mengurangi urbanisasi

e. Diarahkan untuk memenuhi kebutuhan

jasa pelayanan perbankan di pedesaan.

10

Ahmad Rodoni dan Abdul Hamid, Lembaga Keuangan Syariah, Jakarta : 2008, h. 38-39

11

f. Menunjang pertumbuhan ekonomi

pedesaan.

g. Melayani kebutuhan modal dengan

prosedur pemberian kredit yang mudah

dan sederhana.

2.2Etos Kerja Islam

Etos berasal dari bahasa Yunani (etos) yang

mempunyai arti sebagai sikap, kepribadian, watak,

karakter serta keyakinan atas sesuatu. Etos juga

mempunyai makna nilai moral adalah suatu

pandangan batin yang bersifat mendarah daging,

sehingga hanya dengan menghasilkan pekerjaan

yang terbaik bahkan sempurna, nilai-nilai Islam

yang diyakininya dapat diwujudkan. Karenanya

etos bukan hanya sekedar kepribadian atau sikap

saja, melainkan etos merupakan martabat, hargadiri

dan jati diri12.

12

Makna bekerja bagi seorang muslim adalah

suatu usaha dengan mengarahkan seluruh aset,

pikir, dan zikirnya sebagai hamba Allah yang harus

menaklukkan dunia dan menempatkan dirinya

sebagai bagian dari masyarakat yang terbaik untuk

mendapatkan kebahagiaan dunia dan akhirat.

Secara dalam lagi, bekerja bagi seorang muslim

merupakan ibadah yaitu bukti pengabdian dan rasa

syukurnya untuk mengolah dan memenuhi

panggilan Illahi agar mampu menjadi yang

terbaik13.

Ketika kita memilih pekerjaan, maka haruslah

didasarkan pada pertimbangan moral, apakah

pekerjaan itu baik (amal shalih) atau tidak. Islam

memuliakan setiap pekerjaan yang baik, tidak

membedakan apakah itu pekerjaan otak atau otot,

pekerjaan halus atau kasar, yang penting dapat

dipertanggungjawabkan secara moral di hadapan

Allah. Pekerjaan itu haruslah tidak bertentangan

13

dengan agama, berguna secara fitrah kemanusiaan

untuk dirinya, dan memberi dampak positif secara

sosial dan kultural bagi masyarakatnya. Karena itu,

tangga seleksi dan skala prioritas dimulai dengan

pekerjaan yang manfaatnya bersifat primer,

kemudian yang mempunyai manfaat pendukung,

dan terakhir yang bernilai guna sebagai pelengkap.

Etos kerja adalah suatu pola sikap yang

mendasar dan mendarah daging yang

mempengaruhi prilaku kita secara konsisten dan

terusmenerus.14 Ahmad Janan Asifudin dalam Alwiyah Jamil, etos kerja dalam perspektif Islam

diartikan sebagai pancaran dari akidah yang

bersumber dari pada sistem keimanan Islam yakni,

sebagai sikap hidup yang mendasar berkenaan

dengan kerja, sehingga dapat dibangun paradigma

etos kerja yang Islami15.

14

M. Dawam Rahadjo, Islam dan Transformasi Sosial-Ekonomi, Jakarta: Lembaga Studi Agama dan Filsafat, 1999, h. 251

15

Etos kerja muslim mempnyai beberapa

karakteristik meliputi Al-Shalah atau baik dan

manfaat, Al-Itqan atau kemantapan dan

perfectness, Al-Ihsan atau melakukan yang terbaik

dan lebih baik lagi, Al-Mujahadah atau kerja keras

dan optimal, Tanafus dan ta’awun atau

berkompetisi dan tolong-menolong, Mencermati

nilai waktu16.

Karakteristik Etos Kerja Muslim dapat

dijelaskan sebagai berikut:

a. Al-Shalah atau Baik, Bermanfaat dan

Compatbible

Said Mahmud dikaji Alwiyah Jamil

menyatakan bahwa ada dua syarat mutlak suatu

pekerjaan dapat digolongkan sebagai amal

shalah yaitu lahir dari keikhlasan niat pelaku

dan pekerjaan itu memiliki nilai-nilai kebaikan

16

Didin Hafidhuddin dan Hendri Tanjung, Manajemen

berdasarkan kriteria yang ditetapkan oleh

syara, sunnah nabi, atau akal sehat17.

Islam hanya memerintahkan atau

menganjurkan pekerjaan yang baik dan

bermanfaat bagi kemanusiaan, agar setiap

pekerjaan mampu memberi nilai tambah dan

mengangkat derajat manusia baik secara

individu maupun kelompok18.

Firman Allah dalam Qs. An-Nahl ayat

“Barang siapa yang mengerjakan amal

saleh, baik laki-laki maupun perempuan

17

Alwiyah Jamil, op. cit., h. 17.

18

dalam keadaan beriman, maka sesungguhnya akan kami berikan kepadanya kehidupan yang baik dan sesungguhnya dan sesungguhnya akan kami beri balasan kepada mereka dengan pahala yang lebih baik dari apa

yang telah mereka kerjakan.”

(an-Nahl:97)19

b. Al-Itqan atau kemantapan dan sempurna

Al-itqan diartikan sebagaimana sabda Nabi

Muhammad riwayat Thabrani, yaitu:

لمعلا م حأ لمع ا إ حي ها ّإ

“Sesungguhnya Allah sangat mencintai

jika seseorang melakukan suatu pekerjaan yang dilakukannya dengan itqan atau sempurna (profesional).” (HR Thabrani)20.

Kualitas kerja yang itqan yaitu hasil

pekerjaan yang dapat mencapai standar ideal

pekerjaan secara teknis. Untuk itu diperlukan

dukungan pengetahuan dan skill yang optimal.

19

Dept. Agama Proyek Pengadaan Kitab Suci Al-Qur’an,

Al-Qur’an dan Terjemahnya, Jakarta: PT. Bumi Restu, 1974, h. 417

20

Islam menganjurkan umatnya agar terus

menambah atau mengembangkan ilmunya dan

tetap berlatih. Konsep itqan memberikan

penilaian lebih terhadap hasil pekerjaan21. c. Al-Ihsan atau melakukan yang terbaik dan lebih

baik lagi.

Al Ihsan yang diartikan dalam hadits nabi

Muhammad Saw. adalah sebagai berikut:

21

dan berambut sangat hitam, tidak

tampak padanya bekas-bekas

perjalanan jauh dan tidak ada seorangpun diantara kami yang mengenalnya. Hingga kemudian dia

duduk dihadapan Nabi lalu

menempelkan kedua lututnya kepada kepada lututnya (Rasulullah) seraya

berkata: “Ya Muhammad, beritahukan

aku tentang Islam?”, maka bersabdalah

Rasulullah: “Islam adalah engkau

bersaksi bahwa tidak ada ilah (Tuhan yang disembah) selain Allah, dan bahwa Nabi Muhammad adalah utusan Allah, engkau mendirikan shalat, menunaikan zakat, puasa Ramadhan

dan pergi haji jika mampu”, kemudian dia

berkata: “anda benar”. Kami semua

heran, dia yang bertanya dia pula yang membenarkan. Kemudian dia bertanya lagi: “ Beritahukan aku tentang Iman”.

Lalu beliau bersabda: “Engkau beriman

kepada Allah, malaikat-malaikat-Nya, kitab-kitab-Nya, rasul-rasul-Nya dan hari akhir dan engkau beriman kepada

takdir yang baik maupun yang buruk”,

kemudian dia berkata: “anda benar”.

Kemudian dia berkata lagi: “Beritahukan

beribadah kepada Allah seakan-akan engkau melihatnya, jika engkau tidak

melihatnya maka Dia melihat engkau”.

Kemudian dia berkata: “ Beritahukan

aku tentang hari kiamat (kapan

kejadiannya)”. Beliau bersabda: “

Yang ditanya tidak lebih tahu da ri yang bertanya”. Dia berkata: “ Beritahukan aku tentang

tanda-tandanya”, beliau bersabda: “Jika

seorang hamba melahirkan tuannya dan jika engkau melihat seorang bertelanjang kaki dan dada, miskin dan penggembala domba, (kemudian) berlomba-lomba meninggikan

bangunannya”, kemudian orang itu

berlalu dan a ku berdiam sebentar. emudian beliau (Rasulullah) bertanya: “Tahukah engkau siapa yang bertanya

?”. Aku berkata: “Allah dan Rasul-Nya

lebih mengetahui”. Beliau bersabda: “

Dia adalah Jibril yang datang kepada kalian (bermaksud) mengajarkan agama

Dalam Didin dan Hendri menyebutkan,

kuali-tas ihsan mempunyai dua makna dan

memberikan dua pesan, yaitu sebagai berikut22. Pertama, ihsan berarti ‘yang terbaik’ dari

yang dapat dilakukan. pengertian ihsan sama

dengan ‘itqan’. Pesan yang dikandung ialah agar setiap muslim mem-punyai komitmen

terhadap dirinya untuk berbuat yang terbaik

dalam segala hal yang ia kerjakan.

Kedua, ihsan mempunyai makna lebih baik

dari prestasi atau kualitas pekerjaan

sebelumnya. Makna ini memberi pesan

peningkatan yang terus-menerus, seiring dengan

bertambahnya pengetahuan, pengalaman, waktu,

dan sumber daya lainnya. Suatu kerugian jika

prestasi kerja hari ini menurun dari hari

kemarin.

d. Al-Mujahadah atau kerja keras yang optimal.

22

Dalam Al-Qur’an meletakkan kualitas

mujahadah dalam bekerja pada konteks

manfaatnya, yaitu untuk kebaikan manusia

sendiri dan agar nilai guna dari hasil kerjanya

semakin bertambah.

Dalam hadits nabi Muhammad Saw. yang

diriwayatkan oleh Ahmad “Barangsiapa yang

bekerja keras mencari nafkah untuk

keluarganya, maka sama dengan pejuang di

jalan Allah „Azza Wa Jalla”. (HR. Ahmad)

Mujahadah dalam maknanya yang luas

seperti yang didefinisikan oleh Ulama adalah

yakni mengerahkan segenap daya dan

kemampuan yang ada dalam merealisasikan

setiap pekerjaan yang baik. Sebab,

sesungguhnya Allah SWT telah menyediakan

fasilitas segala sumber daya yang diperlukan

yakni menundukkan seluruh isi langit dan bumi

dalam mendayagunakannya secara optimal guna

mendapatkan Ridha Allah23.

Bermujahadah atau bekerja dengan

semangat jihad menjadi kewajiban setiap

Muslim dalam rangka tawakal sebelum

menyerahkan hasil akhirnya kepada Allah.

e. Tanafus dan ta’awun atau berkompetisi dan

tolong menolong.

Firman Allah dalam QS. Al-baqarah : 148

kiblatnya (sendiri) yang ia menghadap kepadanya. Maka berlomba-lombalah (dalam membuat) kebaikan. di mana saja kamu berada pasti Allah akan mengumpulkan kamu sekalian (pada hari kiamat). Sesungguhnya Allah

23

Maha Kuasa atas segala sesuatu.” (QS. Al-baqarah : 148)

Ayat di atas memerintahkan untuk

berlomba-lomba atau berkompetisi di manapun

keberadaannya untuk menjadi hamba yang

gemar berbuat kebajikan, sebab yang paling

mulia dalam pandangan Allah adalah insan

yang paling taqwa. Semua ini menunjukkan

etos persaingan dalam kualitas kerja yang

Islami24

Firman Allah dalam Qs. Al-Maa’idah: 2

ل ْتلا ر ْلا لع ا ن عت

ا تا ّا ْ عْلا مْثإْلا لع ا ن عت

ي ش للا ّإ للا

عْلا

“…. Dan tolong menolonglah kamu

dalam (mengerjakan) kebajikan dan takwa dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat

siksanya.” (Al-Maa’idah: 2)25

24

Prodi STIMIK Bani Shaleh, op. cit.

25

Ungkapan tolong menolong disini yang

dimaksud adalah tolong menolong dalam hal

kebaikan dan dilarang keras untuk tolong

menolong dalam perbuatan dosa dan

pelanggaran. Hal ini menunjukkan bahwa

Islam menganjurkan dalam bekerja untuk

saling tolong menolong (kebaikan) dengan

rekan kerja agar pekerjaan yang sulit akan

terasa mudah dan pekerjaan yang berat akan

terasa ringan.

f. Mencermati nilai nikmat

Mencermati nilai nikmat yaitu dengan

menggunakan waktu sebaik-baiknya dalam

bekerja. Seperti dalam hadis berikut ini:

ل ق ْع ها يضر س ع نْا نع

:

ملس ْيلع ها لْ سر ل ق

:

ْم تْغا

سْمخ لْق ًسْمخ

:

لْق ش

تْ م لْق ت يح رْف

)

ا ر

ْي ْلا م أحْلا

(

“Siapkan lima sebelum (datangnya) lima. Masa hidupmu sebelum datang wa ktu matimu, masa sehatmu sebelum datang waktu sa kitmu, masa senggangmu sebelum datang ma sa sibukmu, masa mudamu sebelum datang masa tuamu, dan masa kayamu

sebelum datang masa miskinmu.” ( HR

Baihaqi dari Ibnu Abbas ).

Sebagaimana dituturkan oleh Abu Ubaid,

“Ketahuilah, sesungguhnya kekuatan itu terletak pada prestasi kerja maka janganlah

engkau tangguhkan pekerjaan hari ini hingga

esok, karena pekerjaan mu akan menumpuk,

sehingga kamu tidak tahu lagi mana yang harus

dikerjakan, dan akhirnya semua terbengkalai26.

2.3Kinerja Karyawan

Kinerja berasal dari pengertian performance

yang dapat diartikan sebagai hasil kerja atau

26

prestasi kerja. Armstrong dan Baron mengartikan

kinerja adalah hasil pekerjaan yang mempunyai

hubungan kuat dengan tujuan strategis organisasi,

kepuasan konsumen dan memberikan kontribusi

pada ekonomi. Dengan demikian, kinreja

merupakan tentang melakukan pekerjaan dan hasil

yang dicapai dari pekerjaan tersebut, jadi kinerja

adalah tentang apa yang dikerjakan dan bagaimana

mengerjakannya27.

Bernardin dalam Sudarmanto mengungkapkan

bahwa kinerja merupakan catatan hasil yang

diproduksi atas fungsi pekerjaan tertentu atau

aktifitas-aktifitas selama periode waktu tertentu28. Indrat Sakti Nugroho mengatakan bahwa

kinerja merupakan hasil kerja yang dapat dicapai

oleh seseorang dalam suatu organisasi atau

perusahaan, baik secara kualitas maupun kuantitas

dalam bentuk prilaku yang tampak yang

27

Wibowo, Manajemen Kinerja, PT Raja Grafindo Persada, Jakarta : 2009, h. 7

28 Sudarmanto

merupakan hasil keterkaitan antara usaha,

kemampuan, dan prestasi kerja guna mencapai

tujuan organisasi atau perusahaan yang telah

ditetapkan29.

Kartiningsih, SH mengungkapkan dalam

Tesisnya, Kinerja merupakan suatu hasil yang

dicapai oleh karyawan dalam melakukan

pekerjaannya menurut kriteria tertentu yang

berlaku untuk suatu pekerjaan tertentu. Kinerja

karyawan mengacu pada prestasi seseorang yang

diukur berdasarkan standar atau kriteria yang

ditetapkan oleh perusahaan 30.

29

Indrat Sakti Nugroho, Hubungan Antara Persepsi Terhadap Gaya Kepemimpinan Job Centered Dan Motivasi Kerja Dengan Kinerja Karyawan, Fakultas Psikologi Universitas Muhammadiyah Surakarta 2008, h. 12.

30

Unsur penilaian kinerja yang dikemukakan

oleh Yoder dalam Dr. B. Siswanto S. meliputi

indikator sebagai berikut, 31 yaitu:

a. Kualitas kerja adalah dalam menyelesaikan

tugas pekerjaan dapat memenuhi tujuan atau

target yang diharapkan.

b. Ketergantungan adalah kesadaran dapat

dipercaya dalam hal kehadiran dan penjelasan

kerja.

c. Kuantitas kerja adalah hasil pekerjaan dalam

periode waktu tertentu.

d. Pengetahuan pekerjaan adalah keterampilan

dan teknis yang digunakan pada pekerjaan.

e. Kerjasama adalah kemampuan untuk bekerja

sama dengan orang lain dalam menyelesaikan

tugas dan pekerjaan yang telah ditetapkan.

31

f. Inisiatif atau prakarsa adalah kemampuan

untuk melaksanakan tugas tanpa menunggu

perintah dan bimbingan dari atasannya.

g. Adaptasi atau penyesuaian adalah kemampuan

untuk menyesuaikan diri dalam kondisi

apapun saat melaksanakan tugas.

h. Pengambilan keputusan adalah kemampuan

untuk menyelesaikan masalah dengan tepat

dan benar yang dihadapi saat melaksanakan

tugas tanpa mengandalkan keputusan dari

atasannya.

i. Kehadiran adalah sejauh mana karyawan tepat

waktu, mengamati periode istirahat yang

ditentukan dan catatan kehadiran secara

keseluruhan.

j. Kesehatan adalah kondisi kesehatan tenaga

John Miner mengemukakan empat dimensi

yang dapat dijadikan pengukuran dalam menilai

kinerja, yaitu32:

a. Kualitas yaitu tingkat kesalahan, kerusakan

dan kecermatan.

b. Kuantitas yaitu jumlah pekerjaan yang

dihasilkan.

c. Penggunaan waktu dalam kerja yaitu tingkat

ketidak hadiran, keterlambatan, waktu kerja

efektif atau jam kerja hilang.

d. Kerja sama dengan orang lain dalam bekerja.

Ukuran kinerja menurut Armstong dan Baron

dalam Wibowo dikemukakan mempunyai

unsur-unsur pengukuran sebagai berikut33:

a. Kuantitas, dinyatakan dalam jumlah output

atau persentase antara output aktual dengan

output yang menjadi target.

32

Sudarmanto, op.cit., h. 11-12

33

b. Kualitas, dinyatakan dalam bentuk

pengawasan kualitas yang bervariasi di luar

batas.

c. Produktivitas, diukur sebagai output per

pekerja.

d. Ketepatan waktu, dinyatakan dalam bentuk

pencapaian jumlah unit yang dapat

diselesaikan sesuai waktu yang ditetapkan atau

tepat waktu.

e. Pengawasan biaya, sebagai ukuran biaya dasar

per unit yang telah dikeluarkan oleh

perusahaan.

Lazer dan Wikstrom dalam Rivai menyatakan

bahwa aspek-aspek penilaian kinerja yang sering

digunakan dalam perusahaan adalah pengetahuan

tentang pekerjaan , kepemimpinan, inisiatif,

kualitas pekerjaan, kerja sama, pengambilan

keputusan, kreativitas, dapat diandalkan,

masa-lah, pendelegasian, sikap, usaha, motivasi

dan organisasi34.

Dari aspek-aspek penilaian di atas dapat

dikelom-pokkan menjadi:

a. Kemampuan teknis yaitu kemampuan

menggunakan pengetahuan, metode, teknik

dan peralatan yang digunakan dalam

menyelesaikan tugas perusahaan.

b. Kemampuan konseptual yaitu kemampuan

pada individu pekerja dapat memahami tugas,

fungsi serta tanggungjawabnya sebagai

seorang karyawan.

c. Kemampuan hubungan interpersonal yaitu

antara lain kemampuan untuk bekerja sama

dengan orang lain, memotivasi karyawan,

melakukan negosiasi dan lain-lain.

2.4Penelitian Terdahulu

Muhammad Zamak Syari dalam penelitian

skripsinya yang berjudul “Pengaruh Etos Kerja

34

Dan Budaya Kerja Islam Terhadap Produktivitas

Kerja Karyawan”. Studi penelitian ini pada

KJKS/UJKS wilayah kabupaten Pati menunjukkan

adanya pengaruh signifikan antara etos kerja Islam

dengan produktivitas kerja karyawan. Terbukti dari

uji parsial masing-masing variabel independen

terhadap variabel dependen menggunakan uji T,

coefficientsnya t-hitung X1> t-tabel yaitu 2,940 >

1,682 35.

Mayya Puji Febriana dalam penelitan skripsinya

yang berjudul Pengaruh Etos Kerja Islam Terhada p

Kinerja Karya wan Pada Bank Pembiayaan Rakyat

Syari’ah Artha Mas Abadi Kabupaten Pati. Dalam

variabel etos kerja Islam berpengaruh signifikan

terhadap variabel kinerja karyawan di BPRS Artha

Mas Abadi sebesar 71,3% dilihat dari KMO dan

35

Muhammad Zamak Syari, Pengaruh Etos Kerja Dan Budaya Kerja Islam Terhadap Produktivitas Kerja Karya wan, Studi Penelitian Ini Pada KJKS/UJKS Wilayah Kabupaten Pati,

Barlett’s Test itu menunjukkan 0,5 dengan

signifikan 0,000 adalah dibawah 0,0536.

Isny Choiriyati dalam penelitian skripsi yang

berjudul Pengaruh Motivasi Dan Etos Kerja Islam

Terhadap Kinerja Ka rya wan (Studi Kasus Pada

Karya wan KJKS BMT Fastabiq Di Pati ). Dalam variabel etos kerja Islam (X2) mempunyai pengaruh

yang signifikan terhadap kinerja karyawan di KJKS

BMT Fastabiq Pati. Terlihat t hitung (-2,661) > t

tabel (-2,000) yang berarti etos kerja Islam

mempunyai andil dalam mempengaruhi kinerja

karyawan di KJKS BMT Fastabiq Pati37.

2.5Kerangka Berfikir

Untuk mengetahui masalah yang akan dibahas,

dibutuhkan adanya kerangka berfikir yang

merupakan landasan dalam meneliti masalah yang

bertujuan untuk menemukan, mengembangkan dan

36

Mayya Puji Febriana, Pengaruh Etos Kerja Islam Terhadap Kinerja Karyawan Pada Bank Pembiayaan Rakyat

Syari’ah Artha Mas Abadi Kabupaten Pati, Fakultas Syari’ah Institut Agama Islam Negeri Walisongo Semarang 2009, h. 91

37

Isny Choiriyati, Pengaruh Motivasi Dan Etos Kerja

menguji kebenaran suatu penelitian. Kerangka

berfikir tersebut dapat digambarkan sebagai berikut:

2.6Hipotesis

Adapun hipotesis yang akan diajukan dalam

penelitian ini adalah:

Diduga bahwa tingkat etos kerja Islam

mempunyai pengaruh besar terhadap kinerja

karyawan PT. BPRS Buana Mitra Perwira. Kinerja Karyawan

(Y) a. Kualitas kerja b. Ketergantungan c. Kuantitas kerja d. Pengetahuan Etos Kerja Islam

(X)

a. Al Shalah b. Al Itqan c. Al Ihsan d. Al Mujahadah e. Tanafus dan

Ta’awun. f. Mencermati

BAB III

METODE PENELITIAN

3.1 Jenis dan pendekatan penelitian

Penelitian ini menggunakan penelitian

kuan-titatif, karena permasalahan penelitian sudah jelas

dan peneliti ingin mendapatkan informasi yang

lebih luas dan nyata. Penelitian ini tentang etos

dalam bekerja secara Islami kepada kinerja

karyawan. Disebut penelitian kuantitatif

dikarena-kan data penelitian berupa angka-angka dan analisis

menggunakan statistik40.

3.2 Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini

adalah data primer dan data sekunder. Data primer

diperoleh secara langsung dari obyek peneliti yang

berupa dokumen dari BPRS Buana Mitra Perwira

Purbalingga. Sedangkan data sekunder diperoleh

40

Sugiyono, Metode Penelitian Kuantitatif Kualitatifdan

R&D, Bandung: Alfabeta, 2008, h. 7.

dari literatur, jurnal atau data-data yang

berhubungan dengan penelitian.

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.41

Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi,

misalnya karena keterbatasan dana, tenaga dan

waktu, maka peneliti dapat menggunakan sampel

yang dapat diambil dari populasi itu. Apa yang

dipelajari dari sampel itu, kesimpulannya akan

dapat diberlakukan untuk populasi. Untuk itu

sampel yang diambil dari populasi harus betul-betul

representative (mewakili)42.

Tehnik pengambilan sampel dalam penelitian

ini adalah dengan tehnik sampel penuh atau seluruh

karyawan PT. BPRS Buana Mitra Perwira

Purbalingga yang berjumlah 37 orang43.

3.4 Tehnik Pengumpulan Data

Metode pengumpulan data yang dipakai dalam

penelitian ini adalah metode angket (kuesioner).

Kuesioner merupakan sejumlah pertanyaan tertulis

yang digunakan untuk memperoleh informasi dari

responden dalam hal laporan tentang pribadinya

atau hal- hal yang ia ketahui. Kuesioner merupakan

teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk

dijawabnya. Kuesioner merupakan teknik

42 Ibid., h. 81 43

Dokumen BPRS Buana Mitra Perwira Purbalingga, Agustus 2011

pengumpulan data yang efisien bila peneliti tahu

dengan pasti variabel yang akan diukur dan tahu

apa yang bisa diharapkan dari responden44.

Pertanyaan dalam angket berpedoman pada

indikator-indikator variabel, pengerjaannya dengan

memilih salah satu alternatif jawaban yang telah

disediakan. Setiap pertanyaan disertai dengan lima

jawaban dengan menggunakan skala likert. Angket

yang digunakan berupa pilihan ganda, yang telah

disediakan lima jawaban dengan skor

masing-masing sebagai berikut:

a. Responden yang memberikan jawaban “Sangat

setuju” diberi skor 5

b. Responden yang memberikan jawaban “Setuju”

diberi skor 4

c. Responden yang memberikan jawaban

“Ragu-ragu” diberi skor 3

d. Responden yang memberikan jawaban “Tidak

setuju” diberi skor 2

e. Responden yang memberikan jawaban “Sangat

tidak setuju” diberi skor 145

3.5 Tehnik Analisis Data

Analisis untuk mengetahui pengaruh etos kerja

Islam kinerja karyawan antara lain yaitu

menggunakan analisis regresi linier sederhana.

Analisis regresi linear sederhana digunakan

untuk mengetahui seberapa besar pengaruh etos

kerja Islam (X), terhadap kinerja karyawan Bank

Syariah (Y). Persamaan regresi linear sederhana

dicari dengan rumus:

= a + bX

Y : Terbentuknya Kinerja karyawan

a : Intercept (titik potong kurva terhadap sumbu

Y)

b : kemiringan (slope) kurva linier

X : Etos kerja Islam

Untuk mengetahui persamaan regresi atau

persamaan untuk memprediksi Y dari X, dimana Y

4.1. Gambaran Umum dan Deskriptif Objek Penelitian

4.1.1. Gambaran Umum Perusahaan

4.1.1.1. Sejarah Singkat PT BPRS Buana

Mitra Perwira Purbalingga

Dalam rangka meningkatkan

Pen-dapatan Asli Daerah (PAD)

dan men-dukung otonomi daerah

serta memenuhi kebutuhan

mas-yarakat, Bpk. Drs. Triyono Budi

Sasongko, M.Si Bupati

Purba-lingga masa jabatan 2000-2005

membuat sebuah gagasan tentang

pendirian BPR Syariah di

Purbalingga. Untuk mendukung

ide tersebut, pada Bulan Februari

2002, diadakan sosialisasi oleh

Purbalingga terhadap masyarakat

yang diwakili oleh Anggota

DPRD Purbalingga, Anggota

Satuan Kerja Perangkat Daerah

(SKPD), tokoh agama dan

koperasi dengan materi rencana

pendirian BPR Syariah di

Pur-balingga.

Hasil sosialisasi tersebut

adalah Pemerintah Daerah

Kabupaten Purbalingga

memberi-kan beberapa alternatif, yaitu:

1) Kepemilikan BPR Syariah

oleh masyarakat, Pemerintah

Daerah ha-nya memfasilitasi

pendirian;

2) Kepemilikan sepenuhnya

mi-lik Pemerintah Daerah; atau

3) Kerjasama antara Pemerintah

Penawaran beberapa

alterna-tif ter-sebut ditanggapi oleh

Pe-ngurus Cabang Nahdlatul Ulama

Kabupaten Purbalingga dengan

Pjs Ketua Bpk. Wasruri, BA

de-ngan mengajukan proposal

pen-dirian BPR Syariah ke

Peme-rintah Daerah Kabupaten

Purba-lingga. Proposal tersebut

ditang-gapi positif oleh Pemerintah

Daerah dengan

ditandatangani-nya Surat Perjanjian Kerjasama

Pendirian BPR Syariah antara

Pemerintah Daerah Kabupaten

Purbalingga yang diwakili oleh

Bupati Drs. Triyono Budi Sasonko,

M.Si dan Nahdlatul Ulama yang

diwakili oleh Bpk. Wasruri, BA

Langkah selanjutnya yang

ditempuh adalah masing-masing

pihak membentuk tim.

Pemerin-tah Daerah Kabupaten

Purbaling-ga membentuk tim denPurbaling-gan

koor-dinator Bpk. Ir. Bambang D.

Sumarsono, MPA, Pimpinan

Proyek Bpk. R. Amin Kuspomo,

SH dan bendahara Bpk. Budi

Baskoro, SP. Tugasnya adalah

memper-siapkan sarana dan

pra-sarana yang dibutuhkan untuk

mendirikan BPR Syariah.

Se-dangkan tim yang dibentuk oleh

PC Nahdlatul Ulama bertugas

mengawal perizinan dan

penyi-apan modal dari NU, dengan

ketua tim Bpk. Drs. Mugiyarto

Waliyudin, SE dan Muhammad

Sulhan, S.Pd.I.

Dalam perjalanan pengurusan

perizi-nan, Tim menghadapi

be-berapa kendala:

1) Pemerintah Daerah baru

pertama kali mendirikan

Ba-dan Usaha dengan bentuk

Perseroan Terbatas (PT),

se-hingga memerlukan waktu

untuk mendapatkan

persatu-juan dari DPRD.

2) Nahdlatul Ulama sebagai

organisasi keagamaan untuk

mendirikan usaha sesuai

de-ngan AD ART, harus

dila-kukan oleh Pengurus Besar

yang berkedudukan di

Jakar-ta, sehingga untuk solusinya

pendirian KSU dengan nama

KSU Buana Nawa Kartika

Setelah kendala-kendala

ter-sebut dapat diatasi, maka langkah

yang ditempuh oleh kedua pihak

adalah membuat nama lembaga.

Ide nama yang diajukan oleh

Bpk. Aman Waliyudin adalah

BUANA MITRA PERWIRA

sebagai bentuk gambaran

konso-lidasi antara Nahdlatul Ulama

yang dilambangkan dengan bumi

atau buana dan Pemerintah

Da-erah Kabupaten Purbalingga yang

memiliki slogan PERWIRA.

Usulan ini disetujui dan akhirnya

digunakan sebagai nama BPR

Syariah yang akan didirikan,

yaitu PT BPR Syariah Buana

Setelah melalui proses yang

panjang, akhirnya pada tanggal

31 Oktober 2003, Bank Indonesia

menerbitkan Surat No. 5/380/BPS

tentang Persetujuan Prinsip

Pen-dirian, disusul kemudian

Kepu-tusan Deputi Gubernur Bank

Indonesia Nomor 6/5/Kep.DpG

/2004 tentang Izin Usaha sampai

dengan Keputusan Kepala Kantor

Pelayanan Perizinan Terpadu

Nomor 503.7/2/11.27/PB/IX/09/P

tentang Izin Usaha Perdagangan

Besar dan Tanda Daftar

Peru-sahaan Perseroan Terbatas No.

112816500003.

Dengan modal sebesar Rp

500.000.000,- (Lima Ratus Juta

Rupiah), maka pada tanggal 04

peresmian Masjid Agung

Daarus-salaam sekaligus hari ulang tahun

Bpk. Drs. Triyono Budi Sasongko,

M.Si, diresmikanlah PT. BPR

Syariah Buana Mitra Perwira

dengan lokasi di Jl. Jenderal

Sudirman Nomor 45 Purbalingga

dan mulai beroperasi pada

tanggal 10 Juni 2004. Jumlah

pengelola adalah sebanyak 8

(delapan) orang dengan jumlah

Direksi sebanyak 2 (dua) orang,

staff 5 (lima) orang dan nonstaff

1 (satu) orang.

Dalam perjalanan awal, PT.

BPR Syariah Buana Mitra

Perwira mendapat perhatian yang

intensif dari Bupati Triyono Budi

mengadakan

kunjungan-kunjung-an yang bersifat membina.

Alhamdulillah, berkat doa

segen-ap masyarakat sekarang PT BPR

Syariah Buana Mitra Perwira

telah mengalami perkembangan

yang baik. Sehingga, Bpk. Triyono

Budi Sasongko membuktikan

dukungan besarnya kembali

de-ngan sebidang lahan milik

Peme-rintah Daerah Kabupaten

Purba-lingga yang kemudian dibangun

dengan swadaya di Jalan MT

Haryono Nomor 267 Purbalingga.

Dan Pada Tanggal 20 Bulan Mei

tahun 2009, resmi ditempati

sebagai Kantor Pusat PT BPR

Selain itu, PT BPR Syariah

Buana Mitra Perwira juga telah

memiliki Kantor Kas, yaitu di Jl

Letkol Sugiri Bobotsari dan Jl.

Sersan Sayun Karangmoncol.

4.1.1.2. Tujuan, Visi dan Misi PT BPRS

Buana Mitra Perwira Purbalingga

a. Tujuan Pendirian PT BPRS

Buana Mitra Perwira

Purba-lingga

Tujuan didirikannya PT

BPR Syariah Buana Mitra

Perwira adalah untuk

memenuhi kebutuhan

masya-rakat terutama umat Islam

dengan produk-produk yang

b. Visi dan Misi PT BPRS

Buana Mitra Perwira

Purbalingga

Visi:

Membangun kebersamaan

dalam pemberdayaan umat

Misi:

1) Membumikan kegiatan

perbankan syariah yang

berbasis bagi hasil

2) Menciptakan kemitraan

dalam bermu’amalah yang

amanah, jujur, transparan

dan professional

3) Mengembangkan kegiatan

ekonomi umat dengan

mengoptimalkan potensi

Memberikan kontribusi

yang optimal kepada

umat

4.1.1.3. Struktur Organisasi PT BPRS

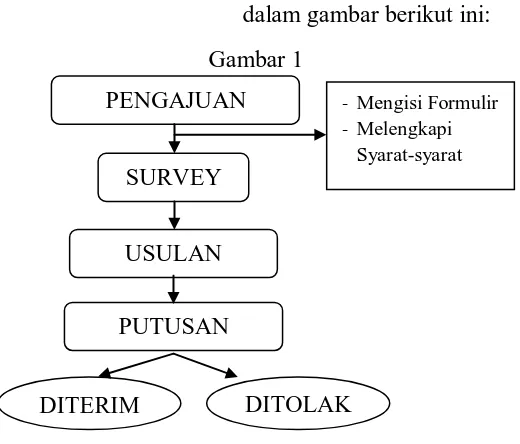

Buana Mitra Perwira Purbalingga

Kedudukan tertinggi dalam

bentuk usaha Perseroan Terbatas

(PT) adalah Rapat Umum

Pemegang Saham (RUPS), yang

terdiri dari para pemegang

sa-ham, yang kemudian

memben-tuk Dewan Komisaris unmemben-tuk

mengawasi Operasional

Perusa-haan serta menunjuk Dewan

Pengawas Syariah (DPS) untuk

mengawasi kesesuaian produk

dengan ketentuan syariah. Dalam

hal pengelolaan operasional, para

pemegang saham melimpahkan

untuk menjalankan dan

mengem-bangkan perusahaan sesuai

deng-an tujudeng-an ddeng-an biddeng-ang usaha

4.1.2. Karakteristik Responden

4.1.2.1Jenis Kelamin dan Usia Responden

Tabel 3

Persentase Jumlah Responden Menurut Jenis Kelamin Dan Kelompok Usia

Kelompok Usia

Jenis Kelamin

Jumlah Laki-Laki Perempuan

< 30 tahun 62.16% 24.32% 86.49%

≥ 30 tahun 8.11% 5.41% 13.51%

Jumlah 70.27% 29.73% 100.00%

Sumber: Data Primer yang diolah, 2011

Berdasarkan tabel 2 dapat

diketahui bahwa sebagian besar

responden berjenis kelamin laki-laki

yaitu sebesar 70,27% dan berusia

dibawah 30 tahun yaitu sebesar

62,16%. Sedangkan responden

berjenis kelamin perempuan ada

sebanyak 29,73% yang terdiri dari

usia dibawah 30 tahun sebanyak

24,32% dan di atas 30 tahun sebanyak

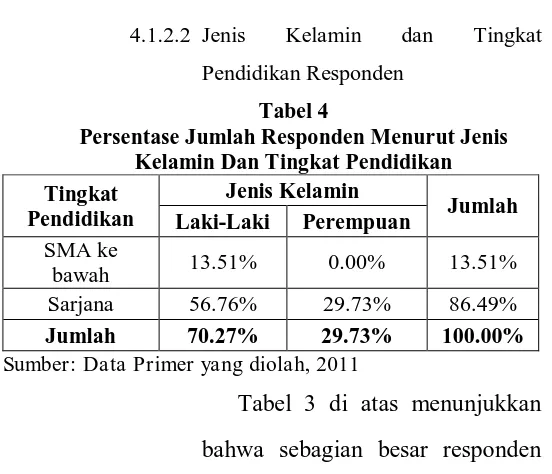

4.1.2.2 Jenis Kelamin dan Tingkat

Pendidikan Responden

Tabel 4

Persentase Jumlah Responden Menurut Jenis Kelamin Dan Tingkat Pendidikan Tingkat

Pendidikan

Jenis Kelamin

Jumlah Laki-Laki Perempuan

SMA ke

bawah 13.51% 0.00% 13.51%

Sarjana 56.76% 29.73% 86.49%

Jumlah 70.27% 29.73% 100.00%

Sumber: Data Primer yang diolah, 2011

Tabel 3 di atas menunjukkan

bahwa sebagian besar responden

memiliki tingkat pendidikan

sarjana yaitu sebesar 86,49% yang

terdiri dari jenis kelamin laki-laki

sebanyak 56,76% dan 29,73%

perempuan. Sedangkan responden

yang tingkat pendidikannya SMA

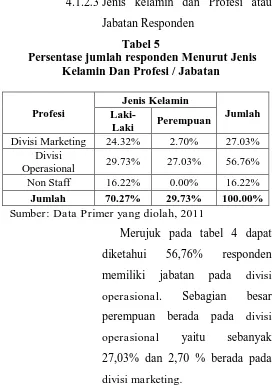

4.1.2.3Jenis kelamin dan Profesi atau

Jabatan Responden

Tabel 5

Persentase jumlah responden Menurut Jenis Kelamin Dan Profesi / Jabatan

Profesi

Jenis Kelamin

Jumlah

Laki-Laki Perempuan

Divisi Marketing 24.32% 2.70% 27.03%

Divisi

Operasional 29.73% 27.03% 56.76%

Non Staff 16.22% 0.00% 16.22%

Jumlah 70.27% 29.73% 100.00%

Sumber: Data Primer yang diolah, 2011

Merujuk pada tabel 4 dapat

diketahui 56,76% responden

memiliki jabatan pada divisi

operasional. Sebagian besar

perempuan berada pada divisi

operasional yaitu sebanyak

27,03% dan 2,70 % berada pada

4.2. Deskripsi Objek Penelitian

4.2.1. Kerjasama dan Prestasi

a. Kerjasama dengan Kementerian

Negara Perumahan Rakyat

Kerjasama berupa penyaluran subsidi

perumahan melalui KPRS/KPRS Mikro

Syariah Bersubsidi tahun 2009

dengan jumlah nasabah yang telah

difasilitasi sebanyak 182 orang.

b. Kerjasama dengan Dinas Pertanian

dan Kehutanan Kabupaten Purbalingga

Kerjasama berupa pendampingan

dan pembinaan terhadap Gabungan

Kelompok Tani (GAPOKTAN) yang

memperoleh fasilitas modal dari

Kementerian Pertanian dan

Kehuta-nan berupa program Pengembangan

Usaha Agribisnis Pertanian (PUAP)

tahun 2008 sebanyak 24

GAPOKTAN dan pada tahun 2009

yang diraih adalah pada tahun 2008,

GAPOKTAN yang dibina

mempe-roleh penghargaan dari Menko kesra

sebagai GAPOK-TAN terbaik

se-Indonesia, yaitu GAPOKTAN Serang

Sukses Makmur.

c. Kerjasama dengan Yayasan Dana

Sejahtera Mandiri

Kerjasama yang dilakukan adalah

pengembangan UMKM, Kelompok

Perempuan, Petani dengan penyaluran

pembiayaan Pundi dan Pembiayaan

Saudara sebagai tin-dak lanjut

UKESRA (Usaha Kesejahteraan

Rakyat) dan TAKESRA (Tabungan

Kesejahteraan Rakyat) dengan jumlah

modal Rp 2.000.000.000,- (Dua

Milyar Rupiah). Salah satu Nasabah

Terbaik Tahun 2009 yaitu atas nama

Slamet Supriyatno

4.2.2. Produk Layanan PT BPRS Buana Mitra

Perwira Purbalingga

4.2.2.1. Penghimpunan Dana

A. Tabungan

Merupakan simpanan yang

penarikannya hanya dapat

di-lakukan menurut syarat-syarat

tertentu yang disepakati, tetapi

tidak dapat ditarik dengan cek,

bilyet giro, dan atau alat

lain-nya yang dipersamakan

deng-an itu.

Definisi dan Ketentuan

Produk tabungan:

1. Tabungan Wadiah

1) Tabungan iB

Ama-nah merupakan

sim-panan yang

dipergu-nakan sebagai

sara-na titipan

penyim-panan modal.

2) Tabungan iB

Syari-ah merupakan

sim-panan yang

penari-kannya dapat

dilaku-kan sewaktu-waktu

oleh pemilik

reke-ning menggunakan

sarana yang

diper-syaratkan

3) Tabungan iB

Pen-didikan merupakan

simpanan bagi

sis-wa dan siswi

seko-lah dasar sampai

menengah atas

yang penarikannya

dapat dilakukan

se-waktu-waktu oleh

pemilik rekening

dengan

mengguna-kan sarana yang

dipersyaratkan.

b. Manfaat Produk

1) Mendapatkan

bonus tiap akhir

bulan

2) Simpanan dijamin

oleh Lembaga

Pen-jamin Simpanan

se-suai dengan UU RI

No 24 Tahun 2004

tentang Lembaga

Penjamin

3) Membantu sektor

usaha kecil

mene-ngah berakad

seca-ra syariah

c. Resiko Produk

Penabung tidak

mendapatkan bagi hasil,

hanya mendapatkan

bonus yang besarnya

ditentukan oleh bank

d. Bonus

1) Nasabah dapat

mem-peroleh bonus

se-tiap akhir bulan

bersangkutan

berdasarkan

keten-tuan yang berlaku

2) Pajak atas bonus

ditanggung oleh

e. Biaya yang melekat

pada produk

1) Pajak sebesar 20%

dari bonus yang

diterima atas saldo

rata-rata yang

me-lebihi Rp 7.500.000,-

sesuai dengan

Pe-raturan Pemerintah

Nomor 131 Th.

2000

2) Apabila nasabah

menghendaki, bank

akan memotong

se-besar 2,5% dari

bo-nus yang

diterima-nya untuk zakat

2. Tabungan Mudharabah

a. Definisi Produk

Tabungan

Mudha-rabah merupakan

sim-panan yang

penarikan-nya hapenarikan-nya dapat

dila-kukan pada saat jatuh

tempo berdasarkan

jangka waktu yang

di-perjanjikan, dengan

ke-tentuan minimal 5

tahun.

b. Manfaat Produk:

1) Aman dan dapat

digunakan untuk

perencanaan

biaya-biaya seperti biaya-biaya

per-jalanan ibadah

haji, perencanaan

dan perencanaan

hari tua

2) Mendapatkan bagi

hasil

3) Simpanan dijamin

oleh Lembaga

Pen-jamin Simpanan

sesuai dengan UU

RI No 24 Tahun

2004 tentang

Lem-baga Penjamin

Sim-panan

4) Membantu sektor

usaha kecil

mene-ngah berakad

seca-ra syariah

c. Resiko Produk

1) Tabungan tidak

da-pat ditarik

jang-ka waktu tabungan

berakhir

2) Bagi hasil setiap

bulan fluktuatif

se-suai dengan

pen-dapatan bank

d. Bagi Hasil

1) Nasabah dapat

mem-peroleh bagi hasil

atas dana yang

telah diinvestasikan

di bank setiap akhir

bulan bersangkutan

berdasarkan nisbah

yang berlaku di

bulan yang

bersa-ngkutan

2) Nisbah dapat

beru-bah sesuai dengan

kebijakan bank dan

tanggal 15 dan

ber-laku pada bulan

tersebut

3) Pajak atas bagi

hasil ditanggung

oleh penabung

e. Biaya yang Melekat

pada Produk

1) Materai

2) Pajak sebesar 20%

dari bagi hasil yang

diterima atas saldo

rata-rata yang

me-lebihi Rp 7.500.000,-

sesuai dengan

Pera-turan Pemerintah

No. 131 Tahun 2000

3) Apabila Nasabah

menghendaki, bank

akan memotong