LAMPIRAN

Lampiran 1.Flowchart pelaksanaan penelitian

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Memotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Merangkai alat

Mengelas alat

Mengecat alat

a

Menggerinda permukaan alat yang kasar

a

Menguji alat

Data

Selesai b

Layak?

Mengukur parameter

Menganalisis data Ya Tidak

Lampiran 2. Perhitungan perencanaandimensi pulli roller dan kebutuhandaya motor pada alat pemisah lidi kelapa sawit

1. Perhitungan perencanaandimensi pulli roller:

a. Jenis dan dimensi sabuk-V yang tersedia di pasaran untuk transmisi jarak

sumbu poros kecil :

− Sabuk-V jenis dual synchronous :

Panjang sabuk : 310 mm

Lebar penampang : 5 mm x 5 mm (Pengukuran pada penampang bawah)

Penggunaan : pada mesin jahit

− Sabuk-V jenis V-ribbeb :

Panjang sabuk : 190 mm

Lebar penampang : 3 mm x 2 mm (Pengukuran pada tepi sampai ujung

rusuk sabuk)

Penggunaan : pada mesin pasah/ketam kayu tangan listrik

b. Jarak sumbu poros pada alat

Bagian I : 100 mm

Bagian II : 55 mm

Penggunaan puli pada alat menggunakan puli stepper dengan dua parit dan

kecepatan putaran pada setiap roller sama. Pada jarak sumbu poros bagian I

menggunakan sabuk-V jenis dual synchronous dan pada jarak sumbu bagian II

c. Perhitungan dimeter puli pada bagian I

Agar sabuk ketat, maka diameter puli ditambah menjadi 36 mm. Pada

bagian parit penambahan jari-jari sebesar 5 mm, ini disesuaikan dengan

penampang sabuk. Sehingga dimeter puli adalah:

Da = 36 mm + 2(5 mm)

= 46 mm

d. Perhitungan diameter pulli pada bagian II

D1= D2, maka :

D1 = 25,48 mm

Agar sabuk ketat, maka diameter puli ditambah menjadi 26 mm. Pada

bagian parit penambahan jari-jari sebesar 5 mm, ini disesuaikan dengan

penampang sabuk. Sehingga dimeter puli adalah:

Da = 26 mm + 2(5 mm)

= 36 mm

Diameter dan penampang puli terlampir pada lampiran gambar teknik

bagian puli.

2. Perhitungan perencanaan kebutuhan daya:

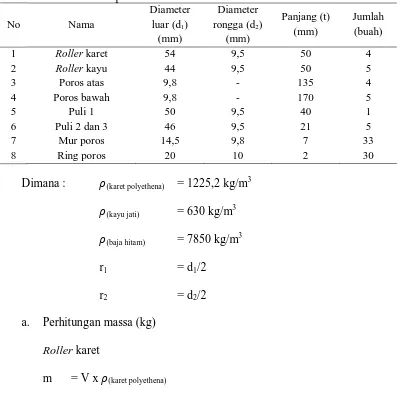

Tabel data dimensi komponen alat

No Nama

a. Perhitungan massa (kg)

Roller karet

= [ 3,14 x 50 x 10-3 {10-6 (54

Roller kayu

m = V x �(kayu jati)

Poros atas (dianggap tampa ulir)

m = V x �(baja hitam)

Poros bawah (dinggap tampa ulir)

m = V x �(baja hitam)

Puli 2 dan 3 (dianggap sama)

m = V x �(kayu jati)

Mur poros (dianggap tampa ulir)

Ring poros

m = V x �(baja hitam)

b. Perhitungan momen inersia (kg/m2)

Roller karet

I = ½ m (r12 + r22)

Roller kayu

I = ½ m (r12 + r22)

Poros atas

I = ½ m (r2)

I = ½ m (r2)

c. Total momen inersia alat

Itotal = (4 x 51,106 + 5 x 11,549 + 4 x 0,9604 + 5 x 1,208 + 15,444 + 5 x

5,791 + 33 X 0,378 + 30 X 0,231) x 10-6 kg/m2

= 335,8538 x 10-6 kg/m2

d. Perhitungan besar torsi pada alat ( Nmm)

T = Itotal x

ω

t

,

dimana t adalah waktu agar motor berkecepatan konstan(3 detik)

= 73,267 rad/s

T = 335,8538 x 10-6 x 73,267

3

= 8202,33 x 10-3 kgm (konversi menjadi Nm)

= 8202,33 x 10-3 kgm x 9,8 m/s2 (konversi Nmm)

= 80,3828 Nmm

e. Perhitungan daya alat

= 57,77 watt x 1,2 (1,2 ; faktor koreksi daya maksimum)

= 69,324 watt

Asumsi bahwa tenaga motor yang akan dipakai hanya 50 %, maka,

P = 100/50 x 69,324 watt

= 138,648 watt

Dari perhitungan kebutuhan daya diatas, motor yang digunakan

mempunyai tenaga 0,25 Hp atau 186,425 watt, daya yang dibutuhkan alat lebih

kecil dari pada daya motor, sehingga motor layak untuk digunakan.

Lampiran 4. Gambar alat pemisah lidi kelapa sawit

Tampak depan

Tampak samping

Lampiran 5.Gambar bahan

Pelepah kelapa sawit

Anak daun kelapa sawit

Lampiran 6. Gambar hasil penelitian

Hasil pemisahan ulangan 1

Hasil pemisahan ulangan 3

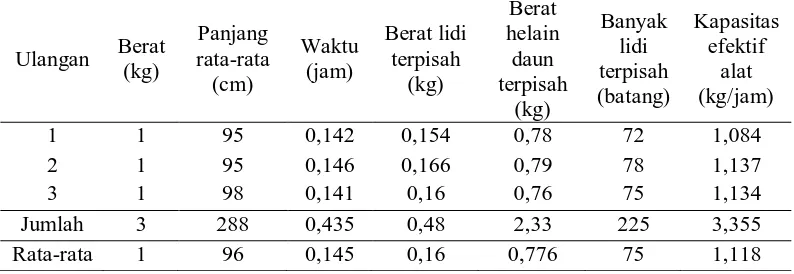

Lampiran 7. Kapasitas efektif alat pemisah lidi kelapa sawit pada anak daun kelapa sawit.

Tabel Kapasitas efektif alat pemisah lidi kelapa sawit

Ulangan Berat (kg)

Berat lidi terpisah

1. Kapasitas efektif alat (KEA)

KEA(terhadapvberat lidi terpisah) =

Berat lidi terpisah (kg )

waktu pengolahan (jam )

= 0,16 kg

0,145 jam

= 1,118 kg/jam

KEA(terhadap banyak lidi terpisah) =

Banyak lidi terpisah (batang ) waktu pengolahan (jam )

= 75 batang

0,145 jam

= 517,241 batang/jam

KEA(terhadap berat helaian daun terpisah) =

Berat helaian daun terpisah (kg ) waktu pengolahan (jam )

= 0,776 kg

0,145 jam

Lampiran 8. Persentase kerusakan hasil pada alat pemisah lidi kelapa sawit

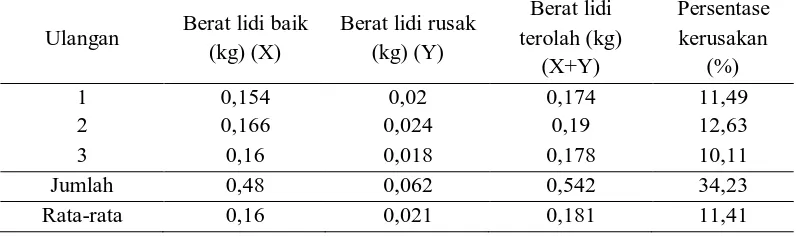

Tabel Persentase kerusakan hasil pada alat pemsisah lidi kelapa sawit

Ulangan Berat lidi baik (kg) (X)

Berat lidi rusak (kg) (Y)

Berat lidi terolah (kg)

(X+Y)

1. Persentase kerusakan hasil

Dimana : Berat lidi baik (kg) = X

Berat lidi rusak (kg) = Y

Persentase kerusakan hasi = Y

X+Yx 100%

= 0,024 kg

0,16 kg +0,024 kgx 100%

= 11,41%

Lampiran 9. Analisis ekonomi

1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp 1.500.000

2. Umur ekonomi (n) = 5 tahun

3. Nilai akhir alat (S) = Rp 150.000

4. Jam kerja = 7 jam/hari

5. Produksi alat/jam = 1,118 kg/jam

6. Biaya operator = Rp 1.000/jam

7. Biaya pemakaian listrik = Rp 262,71/hari

8. Biaya perbaikan = Rp 341,334/tahun

9. Bunga modal dan asuransi = RP 67.500/tahun

10.Jam kerja alat pertahun = 2.107 jam/tahun (asumsi 301 hari

Efektif berdasarkan tahun 2016)

2. Perhitungan biaya produksi

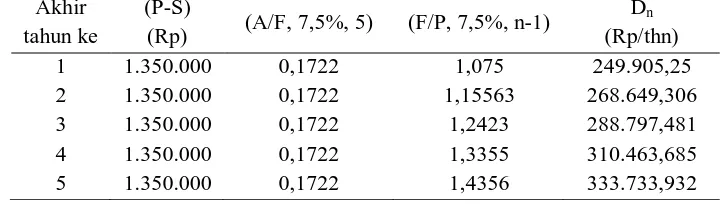

a. Biaya tetap (BT)

1. Biaya penyusutan metode sinking fund

Dn = (P-S) (A/F, i, N) (F/P, i, n-1)

dimana:

Dn = Biaya penyusutan pada tahun ke-n (Rp/tahun)

P = Harga awal (Rp)

S = Harga akhir, 10% dari harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

n = Tahun ke-n

Tabel Perhitungan biaya penyusutan dengan metode singking fund

2. Bunga Modal dan Asuransi

I = i(P)(N+1) 2N

dimana :

i = Tingkat bunga modal dan asuransi (7,5% pertahun)

P = Harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

I = 7,5% (Rp 1.500.000)(5+1) 2(5)

= Rp 67.500/tahun

3. Pajak

= Rp 30.000/tahun

Total biaya tetap = Biaya penyusutan + bunga modal dan asuransi + pajak

Tabel Perhitungan biaya tetap tiap tahun

Tahun Dn

Biaya tetap (Rp/tahun)

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan dan pemeliharaan alat

Ppa =1,2% 100 ×

P -S 100 Jam×Wt

dimana :

Ppa = Biaya perbaikan dan pemeliharaan alat pertahun (Rp/tahun)

P = Harga awal alat (Rp)

S = Harga akhir alat, 10% dari harga pembelian (Rp)

Wt = Jam kerja pertahun (Jam/tahun)

Ppa = 1,2% 100 ×

Rp 1.500.000 – Rp 150.000

100 Jam ×1.800 Jam/tahun

= Rp341.334/tahun

2. Biaya pemakaian listrik

Besar daya listrik = 0,25 Hp = 0,18643 Kw

Jumlah pemakaian 1 hari = 7 jam

Harga listrik per Kwh = Rp 1.409,16

Biaya pemakaian listrik per tahun = 0,18643 Kw x 2.107 jam/tahun

x Rp 1.409,16

= Rp 553.529,335/tahun

BO = Wt × Uop

dimana :

Uop = Upah operator per jam (Rp/jam)

BO = Biaya operator pertahun (Rp/tahun)

Wt = Jam kerja per tahun (Jam/tahun)

Uop = 2107 jam/tahun x Rp 1.000/jam

= Rp 2.107.000/tahun

Total biaya tidak tetap = Biaya perbaikan + baiay operator + biaya pemakai

an listrik

= Rp341.334 + Rp 2.107.000 + Rp 553.529,335

= Rp 3.001.863,335/tahun

c. Biaya total

BT = Bt + Btt

dimana :

BT = Biaya total (Rp/tahun)

Bt = Biaya tetap (Rp/tahun)

Btt = Biaya tidak tetap (Rp/tahun)

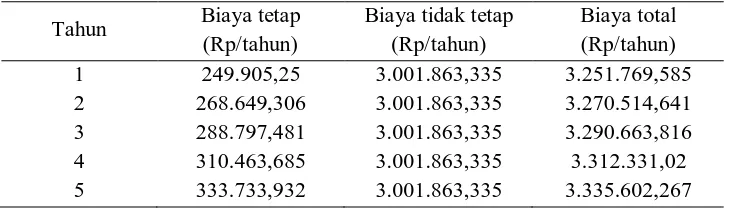

Tabel Perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun)

1 249.905,25 3.001.863,335 3.251.769,585

2 268.649,306 3.001.863,335 3.270.514,641 3 288.797,481 3.001.863,335 3.290.663,816 4 310.463,685 3.001.863,335 3.312.331,02 5 333.733,932 3.001.863,335 3.335.602,267

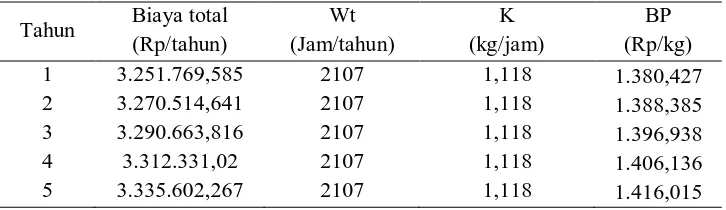

d. Biaya pokok pemisahan lidi pada anak daun kelapa sawit

BP =

[

BTTabel Perhitungan biaya pokok tiap tahun

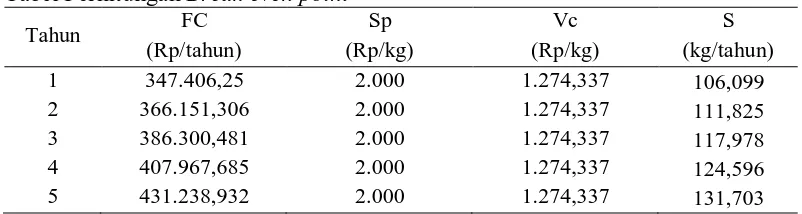

Lampiran 10. Break even point

P = Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas.

VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp)

SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp)

Biaya tidak tetap = Rp 3.001.863,335

= Rp 1.424,709/jam

Kapasitas produksi = 1,118 kg/jam

Maka, VC = Rp 1.424,709/jam : 1,118 kg/jam

= Rp 1.274,337/jam

SP = Rp 2000/kg (asumsi penjualan di lapangan)

P = 0 (dianggap nol untuk mendapatkan titik impas)

Tabel Perhitungan Break even point

Tahun FC

Produksi mengalami titik impas (break even point) saat masih menghasilkan lidi

kelapa sawit sebanyak :

Tahun 1 = 106,099 kg/tahun

Tahun 2 = 111,825 kg/tahun

Tahun 3 = 117,978 kg/tahun

Tahun 4 = 124,596 kg/tahun

Lampiran 11. Net prensent value

NPV = PWB - PWC

dimana:

PWB = Present worth of benefit

PWC = Present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak

NPV < 0 artinya alat tidak menguntungkan untuk digunakan

Maka,

Investasi = Rp 1.500.000

Nilai akhir = Rp 500.000

Suku bunga bank = 7,5%

Suku bunga coba-coba = 9,5%

Umur alat = 5 tahun

Harga jual produk = Rp 2.000/kg

Kapasitas alat = 1,118 kg/jam

Penjualan = 1,118 kg/jam x Rp 2.000

= Rp 2.236/jam

Pendapatan = Penjualan x jam kerja pertahun

= Rp 2.236/jam x 2107 jam/tahun

= Rp 4.711.252/tahun

Pembiayaan = BTT x Jam kerja pertahun

= Rp1.424,709/jam x 2107 jam/tahun

= Rp 3.001.863,335/tahun

PWB (present worth of benefit) 7,5%

Pendapatan = Rp 4.711.252/tahun (P/A, 7,5%, 5)

= Rp 4.711.252/tahun (4,0459)

= Rp 19.061.254,447/tahun

Nilai kahir = Rp 150.000 (P/F, 7,5%,5)

= Rp 150.000 (0,6966)

= Rp 104.490/tahun

PWB = Rp 19.061.254,447/tahun + Rp 104.490/tahun

= Rp 19.165.744,44/tahun

PWC (present worth of cost) 7,5%

Investasi = Rp 1.500.000

Pembiayaan = Rp 3.001.863,335/tahun (P/A, 7,5%, %)

= Rp 3.001.863,335/tahun (4,0459)

= Rp 12.145.238,87/tahun

PWC = Rp 1.500.000 + Rp 12.145.238,87/tahun

= Rp 13.645.238,87/tahun

PWB (present worth of benefit)9,5%

Pendapatan = Rp 4.711.252/tahun (P/A, 9,5%, 5)

= Rp 4.711.252/tahun (3,8397)

= Rp 18.089.979,3/tahun

Nilai kahir = Rp 150.000 (P/F, 9,5%,5)

= Rp 150.000 (0,6352)

= Rp 95.280/tahun

= Rp 18.185.259,3/tahun

PWC (present worth of cost) 9,5%

Investasi = Rp 1.500.000

Pembiayaan = Rp 3.001.863,335/tahun (P/A, 9,5%, %)

= Rp 3.001.863,335/tahun (3,8397)

= Rp 11.526.254,65/tahun

PWC = Rp 1.500.000 + Rp 11.526.254,65/tahun

= Rp 13.026.254,65/tahun

Sehingga ,

NPV 7,5% =Rp 19.165.744,44/tahun - Rp 13.645.238,87/tahun

= Rp 5.520.505,57/tahun

NPV 9,5% = Rp 18.185.259,3/tahun - Rp 13.026.254,65/tahun

= Rp 5.159.004,35/tahun

Jadi besarnya NPV 7,5% adalah Rp 5.520.505,57/tahun dan NPV 9,5% adalah Rp

5.159.004,35/tahun. Jadi nilai BPV dari alat ini > 0 maka mesin ini layak/

menguntungkan untuk digunakan

Lampiran 12. Internal rate of return

Berdasarkan harga dari NPV=X (positif) atau NPV=Y (positif)

dihitunglah harga IRR dengan menggunakan persamaan sebagai berikut:

IRR = q% + X

X- Y× (q% - p%) (positif dan positif)

dimana:

p = suku bunga bank paling atraktif

q = suku bunga coba-coba ( > dari p)

X = NPV awal pada p

Y = NPV awal pada q

Suku bunga bank (p) = 7,5%

Suku bunga coba-coba (q) = 9,5%

Karena keduanya positif, maka digunakan persamaan

IRR = q% + X

X − Y (q% - p%)

= 9,5% + Rp 5.520.505,57

Rp 5.520.505,57 - Rp 5.159.004,35(9,5% - 7,5%)

= 9,5 % + 15,27 (2%)

= 9,5 % + 30,54%

Lampiran 13. Tabel suku bunga

1. Tingkat suku bunga 7,5%

2. Tingkat suku bunga 9,5%