BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia perbankan menjadi hal yang tidak terlepas dari kehidupan

perekonomian. Hal ini dilatarbelakangi oleh fakta bahwa sehari-hari seluruh

aktifitas perekonomian yang tercermin pada arus lalu lintas uang, baik dilakukan

oleh Individu, lembaga, sektor pemerintahan maupun sektor swasta yang tidak

terlepas dari dunia perbankan. Salah satu produk perbankan yang menggerakkan

seni perekonomian adalah fasilitas kredit. Fasilitas ini tidak hanya berlaku pada

lembaga keuangan bank akan tetapi berlaku pada lembaga keuangan non bank

yang pada umumnya membantu menyalurkan kredit pada masyarakat atau usaha

ekonomi kelas menengah. Fasilitas kredit bermanfat untuk kelancaran aktifitas

perekonomian usaha mereka yang pada umunya berbentuk usaha kecil dan

menengah (UKM).Dengan demikian pemberian kredit baik oleh perbankan

maupun lembaga keuangan bukan bank sangat diperlukan dalam pertumbuhan

ekonomi suatu negara.

Kredit Angsuran Sistem Gadai (KRASIDA) adalah bentuk layanan

pemberian pinjaman kepada masyarakat menengah kebawah yang mempunyai

usaha mikro dan kecil untuk pembayaran kegiatan usahanya atas dasar hukum

gadai yang pelunasannya diangsur setiap bulan sesuai dengan jangka waktu

pinjaman. Nasabah menyelesaikan pinjamannya kepada perusahaan PT.

Pegadaian (Persero)sebagai pemberi pinjaman (kreditur), dengan cara mengangsur

setiap bulan sesuai dengan jangka waktu yang telah disepakati atau penjualan

lelang dikurangi pokok pinjaman dan sewa modal) dikembalikan kepada nasabah.

Apabila hasil penjualan lelang tidak mencukupi pokok pinjaman dan sewa

modalnya, maka kekurangannya tetap menjadi kewajiban nasabah.

Kepercayaan (trust) bagian dari pemberian kreditkarena tidak akan mungkin

adanya pemberian pinjaman tanpa adanya bangunan kepercayaan disana.

Mungkin dikalangan perbankan tidak sulit menyalurkan atau merealisasikan

pemberian suatu pinjaman (loan) namun sangat sulit untuk bisa menarik kembali

dana karena dalam penyaluran kredit akan selalu dihadapkan dengan risiko.

Risiko kredit merupakan risiko yang paling sering menimpa suatu bank

dengan dampak yang paling besar. Masyhud(2006:27) bahwa porsi kerugian yang

ditimbulkan oleh credit risk ini merupakan unsur risiko kerugian terbesar karena

margin yang diterima bank dalam kegiatan pinjaman (lending)relatif kecil.

Sementara itu, kemungkinan risiko kerugian yang diderita bank menyusul

terjadinya credit risk sangatlah besar. Di Indonesia, risiko kredit merupakan risiko

yang paling umum menyerang bank.

PT. Pegadaian (Persero) merupakan lembaga keuangan bukan bank yang

memberikan fasilitas kredit dengan sistem gadai.Tujuan utama usaha pegadaian

adalah membantu agar masyarakat yang sedang membutuhkan uang tidak jatuh ke

tangan para rentenir yang bungannya relatif tinggi.Perusahaan pegadaian

menyediakan pinjaman uang dengan jaminan barang – barangberharga.Meminjam

uang ke Pegadaian bukan saja karena prosedurnya yang mudah dan cepat, tapi

karena biaya yang dibebankan lebih ringan. Hal ini dilakukan sesuai dengan motto

Sebagai lembaga keuangan bukan bank yang memberikan kredit PT.

Pegadaian (Persero) sudah sepantasnya memiliki pengelolaan manajemen risiko

yang mampu meminimalisir atau bahkan menghilangkan terjadinya risiko kredit.

Manajemen ini merupakan tindakan pencegahan terhadap timbulnya kerugian

financial dari resiko kredit yang akan terjadi. Pengelolaan risiko ini didasarkan

pada hukum gadai dan berbagai kebijakan yang dibuat oleh PT. Pegadaian

(Persero).Berikut ini merupakan data penyaluran kredit pada produk Krasida:

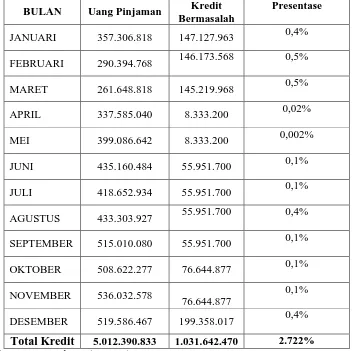

Tabel 1.1

Data Jumlah Pengajuan Kredit dan Jumlah Kredit MacetPada Produk

Krasida Tahun 2015

Sumber : PT Pegadaian (Persero)

BULAN Uang Pinjaman Kredit

Bermasalah

Presentase

JANUARI 357.306.818 147.127.963 0,4%

FEBRUARI 290.394.768 146.173.568 0,5%

MARET 261.648.818 145.219.968 0,5%

APRIL 337.585.040 8.333.200 0,02%

MEI 399.086.642 8.333.200 0,002%

JUNI 435.160.484 55.951.700 0,1%

JULI 418.652.934 55.951.700 0,1%

AGUSTUS 433.303.927 55.951.700 0,4%

SEPTEMBER 515.010.080 55.951.700 0,1%

OKTOBER 508.622.277 76.644.877 0,1%

NOVEMBER 536.032.578

76.644.877

0,1%

DESEMBER 519.586.467 199.358.017 0,4%

Berdasarkan tabel 1.1diatas, jumlah pengajuan kredit tahun 2015 dapat

diketahui bahwa pada tiap bulannya bersifat fluktuatif.Begitu pun yang terjadi

dengan jumlah kredit bermasalahnya.Terlihat dalam tabel tersebut jumlah

pengajuan kredit terbesar ada pada bulan November dengan total Rp.

536.032.578.Akan tetapi jumlah kredit bermasalah terbesar terjadi pada bulan

Desember dengan jumlah kredit bermasalahnya sebanyakRp. 199.358.017. Hal ini

diikuti dengan presentase kredit bermasalah yang terbesar yaitu 0,5% diantara

bulan yang lain. Walaupun rata – rata setiap bulannya memiliki jumlah uang

pinjaman yang besar, persentase rasio yang dihasilkan tidak berbeda jauh dari

bulan ke bulan dengan tingkat rasio tertinggi sebesar 0,5% menandakan bahwa

produk Krasida memiliki peluang risiko kredit yang dapat terus meningkat.

Terjadinya kredit bermasalah ini menandakan adanya pengelolaan tingkat

manajemen risiko yang masih perlu ditingkatkan guna meminimalisir risiko

kredit, karena risiko kredit merupakan bagian dari manjemen risiko dan risiko

kredit merupakan risiko yang paling rentan terjadi di suatu organisasi ataupun

lembaga keuangan bank maupun lembaga keuangan bukan bank. Manajemen

risiko juga diperlukan sebagai alat untuk memiminimalisir kerugian yang

mungkin terjadi dari berbagai kegiatan usaha lembaga bank maupun lembaga

keuangan bukan bank.

Berdasarkan penjelasan diatas, penulis tertarik untuk melakukan penelitian

dengan judul:“Analisis Manajemen Risiko Kredit Sebagai Alat Untuk

Meminimalisir Risiko Kredit Pada Produk Krasida” (Studi Pada PT

1.2 Rumusan Masalah

Berdasarkan identifikasi masalah tersebut, maka peneliti merumuskan

masalah sebagai berikut:“Apakah Analisis Manajemen Risiko Kredit Dapat

Digunakan Untuk Meminimalisir Risiko Kredit Pada Produk Krasida di PT.

Pegadaian (Persero) Kanwil I Medan).”

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang akan dilakukan oleh peneliti adalah

sebagai berikut:

a. Mengetahui kondisi manajemen risiko kredit yang diterapkan dalam PT.

Pegadaian (Persero) Kanwil I Medan.

b. Mengetahui kegunaan analisis manajemen risiko kredit sebagai alat untuk

meminimalisir terjadinya risiko kredit pada produk krasida.

c. Mengetahui faktor - faktor yang menghambat pelaksanaan manajemen

risiko kredit.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan peneliti dalam penelitian ini adalah

sebagai berikut:

a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pemahaman lebih

mendalam dalam menganalisa dan membandingkan antara teori dan

praktek yang berkaitan pada masalah keuangan di lapangan, khususnya

b. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan masukan untuk menambah

informasi bagi manajer dalam melaksanakan manajemen risiko kredit

sebagai alat untuk meminimalisir terjadinya risiko kredit.

c. Bagi Akademis

Penelitian ini diharapkan dapat menambah pemahaman, referensi atau

masukan, serta perbandingan untuk penelitian selanjutnya dalam bidang