SKRIPSI

Diajukan Oleh :

FARIDA ANGGISARI 1013010180/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI SIDOARJ O

Disusun Oleh :

Farida Anggisari 1013010180/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 28 Februari 2014

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dr. Sri Trisnaningsih, M.Si Dr. Sri Trisnaningsih, M.Si

Sekretaris

Drs. Ec. Muslimin, MSi

Anggota

Dra. Ec. Siti Sundari, MSi

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

hikmat dan anugerahnya penulis dapat menyelesaikan skripsi ini dengan judul :

“IMPLEMENTASI PENCATATAN KEUANGAN PADA USAHA MIKRO

SALON TAMARA DI SIDOARJ O”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSI, AK, CA, selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, M.SI, selaku Dosen Pembimbing Utama

Skripsi peneliti, yang selalu memberikan motivasi, dorongan dan

6. Untuk kedua orang tuaku serta saudara-saudara tercinta terimakasih atas

segala doa yang dipanjatkan siang dan malam kepada Tuhan Yang Maha

Esa, terima kasih atas dukungan materil, pengertian, dan kasih sayang

yang telah diberikan.

Penulis menyadari bahwa hasil penelitian yang tersusun dalam skripsi ini

masih jauh dari sempurna, oleh karena itu kritik dan saran sangat dibutuhkan

peneliti untuk menyempurnakan skripsi ini.

Harapan peneliti, kiranya skripsi ini dapat memberikan sumbangan bagi

pengembangan ilmu pengetahuan khususnya di fakultas Ekonomi Jurusan

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Surabaya, Januari 2014

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

1.1Latar Belakang Masalah………. 1

1.2Perumusan Masalah………..…..……… 3

1.3Tujuan Penelitian……… 3

1.4Manfaat Penelitian…….………. 4

BAB II TINJ AUAN PUSTAKA 2.1 Review Penelitian Terdahulu………...…. 5

2.2 Landasan Teori………... 7

2.2.1 Pengertian Akuntansi………... 7

2.2.2 Fungsi dan Bidang-Bidang Akuntansi….……… 8

2.2.3 Asumsi Dasar Akuntansi……….………. 9

2.2.4 Persamaan Dasar Akuntansi………...……….... 11

2.2.5 Tahap – Tahap Proses Akuntansi………... 12

2.2.6.3 Siklus Pengolahan Data……..………. 19

2.2.6.4 Karakteristik Informasi……….... 20

2.2.6.5 Akuntansi Sebagai Sistem Informasi…....………..……. 22

2.2.6.6 Komponen – komponen dalam Pencatatan Akuntansi.... 23

2.2.6.7 Sistem Pencatatan Akuntansi ………..…………... 26

2.3 Kewirausahaan……..……….….………... 28

2.4 Usaha Mikro (UMi)……….…... 30

2.4.1 Kriteria Usaha Mikro (UMi)………...… 30

2.4.2 Keunggulan Usaha Mikro (UMi)……..….……..………….... 31

2.4.3 Kelemahan Usaha Mikro (UMi)………...……. 31

BAB III METODELOGI PENELITIAN 3.1 Jenis Penelitian………..………. 33

3.2 Ketertarikan Peneliti………... 34

3.3 Lokasi Penelitian………..………..… 36

3.7 Analisis Data……...………...…..………...………. 39

3.8 Keabsahan Data……..………. 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian………..… 45

4.2 Penerapan Pencatatan Keuangan pada Salon Tamara……….……. 46

4.2.1 Model Pencatatan Keuangan…………...………. 46

4.2.2 Pengetahuan Mengetahui Pencatatan Keuangan…....……… 48

4.3 Kelengkapan Pencatatan Keuangan pada Salon Tamara………..… 49

4.4 Pencatatan Keuangan Sebagai Bentuk Kontrol Keuangan Usaha... 50

4.5 Pencatatan Keuangan untuk Usaha Mikro (UMi) Jasa………. 52

4.6 Kebijakan Pemerintah untuk pengembangan Usaha Mikro (UMi)... 58

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………. 62

Gambar 1 Siklus Pengolahan Data Secara Manual ……...………... 19

Gambar 2 Siklus Pengolahan Data Dengan Komputer…...…………..…… 20

Lampiran 2. Pencatatan Keuangan dan Bukti Transaksi Pembelian

Farida Anggisari 1013010180 / FE / EA

Abstrak

Sejak perekonomian Indonesia mengalami krisis moneter tahun 1997, membangkitkan kesadaran pentingnya Peran Usaha Mikro, Kecil dan Menengah (UMKM) yang menjadi “tulang punggung” perekonomian Indonesia. Khususnya pada Usaha Mikro (UMi) yang menjadi sector usaha yang paling besar konstribusinya terhadap pembangunan nasional, juga menciptakan peluang kerja yang cukup besar. Keberhasilan dari pelaku Usaha Mikro (UMi) dalam mengembangkan usahanya terdapat banyak faktor yang mempengaruhinya, salah satunya adalah pencatatan keuangan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk memperoleh informasi tentang penerapan pencatatan keuangan di Salon Tamara Sidoarjo.

Penelitian ini merupakan penelitian tentang riset yang bersifat deskriptif analitik. Data yang dipergunakan adalah data primer yang dilakukan pada waktu interaksi berlangsung di tempat kejadian seperti mengamati, mencatat, analisis dokumen, hasil pemotretan dan wawancara. Sumber data kedua yaitu data sekunder yang diperoleh dari sumber – sumber lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan. Sedangkan analisis yang digunakan adalah Reduksi Data, Penyajian Data dan Penarikan Kesimpulan /

Verifikasi.

Berdasarkan dari hasil penelitian yang telah dilakukan bahwa : 1) Tidak ada pemisahan keuangan antara uang usaha dengan uang pribadi, namun mampu untuk mengendalikan biaya 2) Walaupun bentuk pencatatan keuangan sangat sederhana, tetapi usaha salon masih bisa bertahan sampai sekarang. Dengan demikian dapat disimpulkan bahwa walaupun belum melakukan pencatatan keuangan yang benar, pemilik salon mampu untuk mengendalikan biaya dan terbukti sampai sekarang usaha salon masih bisa bertahan.

1.1 Latar Belakang

Sejak perekonomian Indonesia mengalami krisis moneter tahun

1997 dimana banyak perusahaan – perusahaan besar yang mengalami

masalah keuangan bahkan bangkrut, membangkitkan kesadaran

pentingnya Peran Usaha Mikro, Kecil dan Menengah (UMKM) yang

menjadi “tulang punggung” perekonomian Indonesia dan menjadi sektor

andalan yang paling diminati oleh berbagai kalangan, baik pemerintah,

maupun lembaga – lembaga swadaya masyarakat. Hal ini dapat tercemin

dalam rencana pengembangan iklim usaha yang kondusif serta

peningkatan daya saing usaha kecil didalam dokumen Program

Pembangunan Nasional (Propenas) 2000 – 2004 (Widyaningrum, 2004).

Dalam perekonomian Indonesia, peran dan konstribusi pelaku

usaha dari skala Mikro, Kecil dan Menengah sangat besar. Berdasarkan

data dari kementrian koperasi dan UKM, jumlah pelaku Usaha Mikro,

Kecil dan Menengah (UMKM) mendominasi dari pelaku usaha

keseluruhan. Pada tahun 2008 jumlah UMKM 51.409.612 (99,9%) terdiri

dari Usaha Mikro (UMi) sebanyak 50.847.771 unit (98,90%), Usaha Kecil

(UK) sebanyak 522.124 unit (1,02%), Usaha Menengah (UM) sebanyak

dalam Ermalina, 2013. Dari data diatas dapat dilihat bahwa Usaha Mikro

lebih dominan dalam pembangunan dan perekonomian di Indonesia.

Pengertian Usaha Mikro (UMi) menurut Undang – Undang

Republik Indonesia Nomor 20 tahun 2008 tentang UMKM, dalam Bab 1

(Ketentuan Umum), pasal 1 dari undang – undang tersebut, dinyatakan

bahwa Usaha MIkro (UMi) adalah usaha produktif milik orang

perseorangan dan atau badan usaha perorangan yang memenuhi kriteria

UMi sebagaimana diatur dalam UU tersebut, memiliki kekayaan bersih

paling banyak Rp.50.000.000 (lima puluh juta rupiah) / tahun.

Menurut (Zimmerer 1996 dalam Ermalina 2013), salah satu

permasalahan yang dihadapi Usaha Mikro (UMi) adalah kurangnya

pemahaman dan pemanfaatan informasi akuntansi dan pengelolaan

keuangan yang belum teradministrasi dengan baik dimana pengelolaan

keuangan belum dipisahkan antara keperluan usaha dan keperluan pribadi

(rumah tangga).

Informasi akuntansi mempunyai pengaruh yang sangat penting

bagi pencapaian keberhasilan usaha, termasuk usaha kecil (Megginson et

al., 2000 dalam Pinasti 2007). Selain itu informasi akuntansi juga berguna

dalam rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan

uang kas di masa yang akan datang, mengontrol biaya, mengukur dan

meningkatkan produktivitas dan memberikan dukungan terhadap proses

Pencatatan akuntansi pada Usaha Mikro (UMi) di Indonesia masih

rendah dan memiliki banyak kelemahan (Suhairi, 2004 dalam Deswira

2012). Pada umumnya pemilik Usaha Mikro beranggapan bahwa

pencatatan keuangan tidaklah perlu. Dan kebanyakan pemilik usaha mikro

di Indonesia tidak menyelenggarakan dan menggunakan informasi

akuntansi dalam pengelolaan usahanya. Tetapi masih ada pelaku usaha

Mikro yang melakukan pencatatan keuangan dalam menjalankan usahanya

(Dianita, 2001 dalam Ermalina, 2013)

Berdasarkan uraian diatas peneliti tertarik untuk melakukan

penelitian dengan judul “Implementasi Pencatatan Keuangan Pada

Usaha Mikro Salon Tamar a di Sidoar jo”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka masalah

penelitian dapat dirumuskan sebagai berikut : Bagaimana penerapan atas

pencatatan keuangan pada Usaha Mikro Salon Tamara?

1.3 Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk memberikan

pemahaman atau gambaran tentang pencatatan keuangan pada usaha mikro

1.4 Manfaat Penelitian

1.4.1 Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai gambaran untuk

menambah referensi pengetahuan pada UPN “VETERAN” Jawa Timur.

1.4.2 Bagi Mahasiswa

Diharapkan penelitian ini diharapkan mampu memberikan informasi untuk

penelitian lebih lanjut dengan objek kajian yang lebih mendalam mengenai

usaha mikro.

1.4.3 Bagi Peneliti

Penelitian ini telah menjadi ruang belajar yang sarat nilai positif dan

sangat membantu dalam peningkatan kapasitas serta pengalaman peneliti

berkaitan dengan kondisi sosial yang ada dalam masyarakat terutama yang

berkaitan langsung dengan basik keilmuan peneliti.

1.4.4 Bagi Usaha Mikro

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan

untuk lebih mengetahui tentang pencatatan keuangan dan diharapkan

BAB II

TINJ AUAN PUSTAKA

2.1 Review Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini :

1. Dwi Indah Pratiwi (2007),

“Persepsi pelaku Usaha Mikro, Kecil, Menengah atas penggunaan

laporan keuangan”

Permasalahan :

a) Apakah pelaku UMKM mitra binaan memiliki persepsi positif atau

persepsi negatif terhadap laporan keuangan?

b) Apakah terdapat pengaruh lingkungan terhadap persepsi pelaku

UMKM mitra binaan atas penggunaan laporan keuangan?

Kesimpulan :

a) Pelaku UMKM mitra binaan memiliki persepsi negative atas

penggunaan laporan keuangan. Hal ini terlihat dari proporsi 59%

yang memilih tidak menggunakan laporan keuangan.

b) Variable kondisi lingkungan tidak mempengaruhi persepsi atas

nilai t-hitung sebesar 1,263 yang lebih kecil dari nilai t-tabel

sebesar 1,706 dan tariff signifikansi 0,217.

2. Ermalina (2013)

“Implementasi Pencatatan Keuangan Oleh Pengusaha Mikro – Kecil di

Kecamatan Ciputat”

Permasalahan :

a) Mengkaji pendapat pelaku Usaha Mikro dan Kecil (UMK) tentang

pencatatan keuangan usahanya?

b) Mengkaji apakah pelaku Usaha Mikro dan Kecil (UMK) di

kecamatan Ciputat telah menerapkan pencatatan dari setiap

transaksi usahanya atau tidak?

Kesimpulan :

a) Pelaku Usaha Mikro dan Kecil merasa tidak penting melakukannya

dan menganggap tidak berpengaruh terhadap keberhasilan

usahanya.

b) Pelaku UMK sering mengabaikan pencatatan keuangan dikarena

kesulitan dalam pencatatan dan tidak tahu tentang cara melakukan

pencatatan.

3. Margarine Pinasti (2007),

“Pengaruh penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi : Suatu

Permasalahan : Apakah penyelenggaraan dan penggunaan akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas informasi

akuntansi ?

Kesimpulan : Hasil penelitian menunjukkan bahwa penyelenggaraan

dan penggunaan informasi akuntansi terbukti secara empiris dalam

riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha

kecil atas informasi akuntansi.

Penelitian terdahulu diatas semuanya memiliki kesamaan dalam

bentuk metodologinya, yaitu penelitian – penelitian tersebut memakai

sudut pandang positivisme atau dapat disebut sebagai metode

penelitian kuantitatif.Sudut pandang yang dipakai oleh peneliti untuk

meneliti objek saat ini adalah non-positivisme atau dapat juga disebut

sebagai metode penelitian kualitatif.

2.2 Landasan Teori

2.2.1 Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan

lembaga terkait, antara lain :

1. Menurut A Statement of Basic Accounting Theory (ASOBAT) yang

diterbitkan oleh American Accounting Association (AAA) pada tahun

mengukur dan menyampaikan informasi ekonomi bagi para

penggunanya dalam mempertimbangkan berbagai alternatif yang ada

dan membuat kesimpulan.

2. Menurut Accounting Principle Board (APB) Statements No. 4 (1970)

yang berjudul “Basic Concepts and Accounting Principles Underlying

Financial Statements of Business Enterprises”, akuntansi adalah

sebuah aktivitas jasa, di mana fungsinya adalah memberikan informasi

kuantitatif, terutama informassi mengenai keuangan dan entitas

ekonomi, yang dimaksudkan akan menjadi berguna dalam

pengambilan keputusan ekonomi.

3. Menurut American Institute of Certified Public Accountans (AICPA),

akuntansi adalah seni pencatatan, pengklasifikasian dan pengikhtisaran

transaksi dan peristiwa keuangan dengan cara tertentu dan dalam

ukuran moneter, termasuk penafsiran atas hasil – hasilnya.

Dari definisi diatas dapat disimpulkan bahwa akuntansi

diselenggarakan dalam suatu perusahaan.Informasi akuntansi yang

dihasilkan adalah informasi tentang perusahaan yang dibutuhkan oleh

pihak – pihak yang berkepentingan.

2.2.2 Fungsi dan Bidang-Bidang Akuntansi

Akuntansi seringkali dinyatakan sebagai bahasa perusahaan yang

perusahaan yang dapat digunakan guna pengambilan keputusan.Setiap

perusahaan memerlukan dua macam informasi tentang perusahaannya

yaitu informasi mengenai nilai perusahaan dan informasi tentang laba/rugi

usaha. Kedua informasi tersebut berguna untuk:

1. Mengetahui besarnya modal yang dimiliki perusahaan

2. Mengetahui perkembangan atau maju mundurnya perusahan

3. Sebagai dasar untuk perhitungan pajak

4. Menjelaskan keadaan perusahaan sewaktu-waktu memerlukan kredit

dari bank atau pihak lain

5. Dasar untuk menentukan kebijakan yang akan ditempuh

6. Menarik minat investor saham jika perusahaan berbentuk perseroan

terbatas.

Untuk memperoleh informasi-informasi tersebut diatas, pengusaha

hendaknya mengadakan catatan yang teratur mengenai transaksi-transaksi

yang dilakukan perusahaan yang dinyatakan dalam satuan uang.Didalam

akuntansi telah berkembang bidang-bidang khusus dimana perkembangan

tersebut disebabkan oleh meningkatnya jumlah dan ukuran perusahaan

serta peraturan pemerintah.

2.2.3 Asumsi Dasar Akuntansi

Sebagai suatu sistem, didalam akuntansi terdapat beberapa asumsi

1. Kesatuan Usaha (Business Entity)

Konsep ini menganggap bahwa aktiva suatu perusahaan terpisah dari

aktiva pribadi orang yang menyediakan aktiva (modal) yang dipergunakan

dalam perusahaan tersebut. Dalam akuntansi, pengertian konsep kesatuan

usaha, utang dan biaya pribadi pemilik akan dikeluarkan dari pembukuan

perusahaan walaupun aktiva, utang dan pendapatan perusahaan tersebut

dimiliki olehnya sendiri atau dengan kata lain segala utang dan biaya

pribadi harus diperhitungkan terpisah dari perusahaan.

2. Perusahaan Berjalan (Going Concern)

Dalam konsep ini diasumsikan perusahaan didirikan untuk jangka waktu

yang ditentukan misalnya di Indonesia untuk perusahaan yang berbentuk

PT masa berdirinya adalah 75 tahun, yaitu adanya anggapan bahwa selama

satu kesatuan usaha masih menguntungkan, maka dia dapat berjalan terus

selama waktu yang tidak terbatas.

3. Periode Akuntansi (Time Periods)

Mempertimbangkan akan banyaknya berbagai keputusan mengenai

jalannya operasi perusahaan, maupun pihak-pihak lain yang

berkepentingan selama berlangsungnya operasi perusahaan maka jangka

waktu pembuatan laporan yang umum adalah satu tahun.

4. Satuan Uang

Semua transaksi perusahaan dicatat dalam satuan uang, yaitu sesuatu

5. Harta Perolehan (Costing of Assets)

Seluruh aktiva pada umumnya dibukukan sebesar harga perolehannya.

6. Aspek Ganda (Dual Aspect)

Setiap pencatatan suatu kejadian atau transaksi akan berpengaruh pada

sedikitnya dua akun perkiraan dalam pembukuan.

7. Konsep Akrual (Accrual Concept)

Konsep ini berkaitan dengan perhitungan laba/rugi perusahaan yang

menekankan suatu kejadian pada suatu periode tertentu baik merupakan

biaya maupun hasil.

2.2.4 Persamaan Dasar Akuntansi

Harta benda atau kekayaan yang dimiliki oleh perusahaan

dinyatakan sebagai aktiva (assets), dan hak atas kekayaan tersebut

merupakan modal (equities). Hubungan antara aktiva dan modal dapat

dijelaskan kedalam bentuk persamaan yaitu:

AKTIVA = MODAL

Dimana modal dapat dibagi menjadi dua yaitu modal dari para

pemilik perusahaan dan modal yang diperoleh dari pinjaman

(kreditor).Pinjaman tersebut dapat disebut sebagai utang atau kewajiban

(liabilitities) yang harus dibayar/dilunasi. Sehingga persamaan diatas dapat

diperluas menjadi :

Biasanya utang (kewajiban) didalam neraca ditempatkan sebelum

modal karena kreditor (pemberi pinjaman) mempunyai hak untuk

didahulukan atas aktiva-aktiva perusahaan dalam perusahaan.Akibat dari

perubahan aktiva, utang dan modal dalam persamaan akuntansi dapat

dilihat dengan mempelajari beberapa jenis transaksi.

2.2.5 Tahap-Tahap Pr oses Akuntansi

Penjelasan Tahapan-tahapan akuntansi:

1. Pengidentifikasian transaksi atau kejadian-kejadian dalam perusahaan.

Dalam tahapan ini dilakukan identifikasi terhadap transaksi-transaksi

yang terjadi dan menganalisis termasuk kelompok akun yang manakah

transaksi tersebut.Akun merupakan catatan akuntansi secara individual

untuk mencatat kenaikan atau penurunan atas unsur harta/aktiva,

utang/kewajiban dan modal.Didalam tahapan ini juga dianalisis

mengenai posisi debet/kredit dari suatu transaksi tergantung pada

perkiraannya dan berdasar pada persamaan dasar akuntansi.

2. Menyusun Jurnal

Menyusun jurnal adalah proses mencatat setiap transaksi keuangan

yang terjadi kedalam buku harian/buku jurnal, sedangkan buku jurnal

merupakan catatan kronologis dan sistematis atas transaksi keuangan.

Terdapat dua jenis jurnal yaitu:

b. Jurnal Khusus: yang digunakan untuk mencatat jenis transaksi

tertentu yang sering terjadi. Jurnal khusus terdiri dari: jurnal

penjualan; jurnal pembelian; jurnal penerimaan kas; jurnal

pengeluaran kas dan jurnal umum.

3. Memasukkan jurnal ke dalam buku besar (Posting to Ledger)

Posting merupakan proses memasukkan setiap akun dalam buku jurnal

kedalam buku besar sesuai dengan akun dan jumlahnya. Buku besar

(ledger) merupakan kumpulan dari semua akun yang terdapat pada

suatu perusahaan yang tersusun secara sistematis dengan diberi nomer

kode tertentu. Proses dalam melakukan posting adalah:

a. Memasukkan tanggal, akun dan nilai moneter dari jurnal ke buku

besar yang sesuai

b. Memasukkan nomor halaman jurnal ke kolom pos reference (PR)

buku jurnal tersebut kedalam buku besar

c. Memasukkan nomor akun dari buku besar kedalam kolom pos

reference pada buku jurnal.

Jurnal yang sudah diposting akan dapat diketahui dengan adanya

anomer akun pada kolom PR buku jurnal tersebut. Jumlah dan jenis

perkiraan yang dibutuhkan perusahaan tergantung pada:

a. Sifat usaha

b. Kekayaan dan aktivitasnya

d. Pengawasan yang dilakukan dalam menjalankan fungsi-fungsi

akuntansi .

Buku besar terdiri dari buku besar umum (general ledger) dan buku

besar pembantu (subsidiary ledger).Buku besar umum memuat semua

perkiraan yang tampak pada laporan keuangan, sedangkan buku besar

pembantu memuat rincian tambaham yang mendukung saldo bku besar

umum tertentu.Buku besar umum yang mengikhtisarkan semua rincian

informasi buku besar pembantu disebut akun kontrol.

4. Menyiapkan Neraca Saldo (Trial balance)

Setelah dilakukan posting kedalam buku besar, setiap akun dalam buku

besar dapat diketahui saldonya dimana saldo-saldo tersebut menjadi

dasar bagi penyusunan neraca saldo.Jadi, nerca saldo merupakan

laporan yang berisi akun-akun disertai saldo dari tiap-tiap akun

tersebut.

5. Ayat Jurnal Penyesuaian (Adjusting Entries)

Proses penyesuaian merupakan proses memutakhirkan/menyesuaikan

data keuangan setiap akhir tahun sebelum disusun laporan keuangan.

Jurnal yang disusun untuk menyesuaikan data keuangan disebut jurnal

penyesuaian. Terdapat beberapa alasan mengapa jurnal penyesuaian

harus disusn sebelum membuat laporan keuangan, antara lain:

a. beberapa transaksi belum dilakukan/dicatat dalam jurnal karena

b. beberapa beban/biaya belum dicatat dalam jurnal selama periode

akuntansi karena beban tersebut belum diakui sebagai beban.

c. beberapa transaksi memang belum dilakukan pencatatan.

Beberapa perkiraan/akun yang pada umumnya disesuaikan yaitu:

- penyusutan/ depresiasi

- perlengkapan

- beban yang masih harus dibayar

- pendapatan yang masih akan diterima

- beban dibayar dimuka

- pendapatan dibayar dimuka

- estimasi/taksiran piutang tak tertagih

- estimasi pajak

- persediaan.

6. Neraca Lajur (Worksheet)

Untuk mempermudah penyusunan ayat jurnal penyesuaian dan laporan

keuangan biasanya dibuat neraca lajur. Penyususnan neraca lajur

bukan merupakan tahapan optional (pilihan) dalam proses akuntansi,

bukan merupakan suatu keharusan dan sering digunakan untuk menata

7. Laporan Keuamgan (Financial Statement)

Laporan keuangan merupakan sarana komunikasi dari perusahaan

kepada pihak-pihak yang berkepentingan baik itu internal perusahaan

maupun eksternal perusahaan.Penyusunan laporan keuangan untuk

pihak eksternal perusahaan harus sesuai dengan Prinsip Akuntansi

Yang Berlaku Umum (PABU) yang dalam hal ini adalah PSAK

(Pernyataan Standar Akuntansi Keuangan). PSAK memberikan

kerangka informasi tentang apa saja yang termasuk didalam laporan

keuangan dan bagaimana informasi tersebut disajikan dengan tujuan

agar laporan keuangan dapat dipercaya dan diandalkan

2.2.6 Sistem Infor masi Akuntansi

2.2.6.1 Pengertian Sistem

Ada beberapa pendapat yang menjelaskan definisi sistem, yaitu :

1. Menurut (wiki, 2008)

“Pengertian sistem diambil dari asal mula sistem yang berasal dari

bahasa lain (systema) dan bahasa yunani (sustema) yang memiliki

pengertian bahwa suatu sistem merupakan suatu kesatuan didalamnya

terdiri dari komponen atau elemen yang berhubungan satu dengan

yang lainnya, yang berfungsi untuk memudahkan aliran informasi,

2. Menurut (Kerz, 2008)

“Sistem yaitu gabungan dari sekelompok komponen baik itu manusia

dan atau bukan manusia (non-human) yang saling mendukung satu

sama lain serta diatur menjadi sebuah kesatuan yang utuh untuk

mencapai suatu tujuan, sasaran bersama atau hasil akhir”.

3. Menurut (Hart, 2005)

“Sistem mengandung dua pengertian utama yaitu : (a) Pengertian

sistem yang menekankan pada komponen atau elemennya yaitu sistem

merupakan komponen – komponen yang saling berinteraksi satu sama

lain, domana masing – masing bagian tersebut dapat bekerja secara

sendiri – sendiri (independent) atau bersama – sama serta saling

berhubungan membentuk satu kesatuan sehingga tujuan atau sasaran

sistem tersebut dapat tercapai secara keseluruhan (b) Definisi yang

menekankan pada prosedurnya yaitu merupakan suatu jaringan kerja

dari prosedur – prosedur yang saling berhubungan, berkumpul bersama

untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu

sasaran tertentu”

Berdasarkan pendapat yang dikemukakan diatas dapat ditarik

kesimpulan bahwa “Sistem adalah kumpulan bagian – bagian arau

subsistem-subsistem yang disatukamn dan dirancang untuk mencapai

Sumber :

(http://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd

=6&cad=rja&ved=0CFEQFjAF&url=http%3A%2F%2Fwww.pribadir

aharja.com%2Fmuflihah%2FSkripsi_muf%2FBABII_muf.doc&ei=h

MF5UpjkN4eMrQexgYGYBw&usg=AFQjCNFHji_XSS9GB5kCXO

hpJVsOb4PmHw&bvm=bv.55980276,d.bmk)

2.2.6.2 Pengertian Informasi

Pengertian informasi menurut (Eti rochaety pontjorini

rahayuningsih dan prima gusti yanti, 2006) merupakan kumpulan data

yang telah diolah, baik bersifat kualitatif maupun kuantitatif dan memiliki

arti yang lebih luas.Sedangkan menurut Kusrini dan Andri Koniyo (2007),

Informasi adalah data yang sudah diolah menjadi sebuah bentuk yang

berarti bagi pengguna, yang bermanfaat dalam pengambilan keputusan

saat ini atau mendukung sumber informasi.

Adapun pengertian Data menurut Wilkinson (1998), merupakan

fakta, angka dan symbol – symbol yang belum diolah menjadi bahan

masukan sistem informasi, sedangkan informasi merupakan pengetahuan

yang berguna untuk mencapai sasaran yang diinginkan. Dengan kata lain,

informasi adalah data yang telah diproses sehingga bentuknya berubah dan

Jadi dapat disimpulkan informasi adalah sekumpulan data yang

telah diproses sedemikian rupa dan memiliki arti yang luas yang

bermanfaat bagi penerimanya untuk digunakan sebagai pengambilan

keputusan dan dapat meningkatkan pengetahuan seseorang yang

menggunakan data tersebut.

Sumber : (http://dwiisti-dwiistiyan.blogspot.com/2012/10/pengertian informasi_1.html)

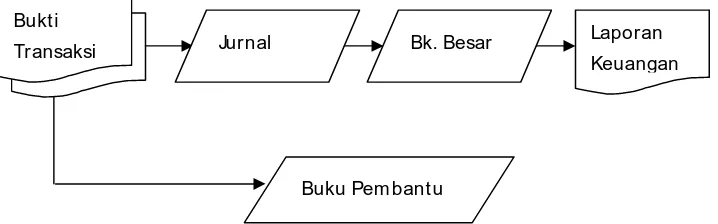

2.2.6.3 Siklus Pengolahan Data

Untuk mengolah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi, proses ini disebut siklus

akuntansi.Dalam sistem informasi akuntansi, proses pengolahan ini

dilakukan dengan beberapa tahap tertentu yaitu sistem informasi akuntansi

yang diproses secara manual dan sistem informasi yang diproses dengan

komputer. Jika sistem informasi akuntansi diproses secara manual, proses

pengolahan data dapat dilakukan dalam suatu siklus seperti pada gambar

di bawah ini :

Gambar 1 : Siklus Pengolahan Data secara Manual

Sumber : Zaki Baridw an, 1994, Sist em Informasi Akuntansi, BPFE, Yogyakart a, Edisi Kedua, Hal. 5

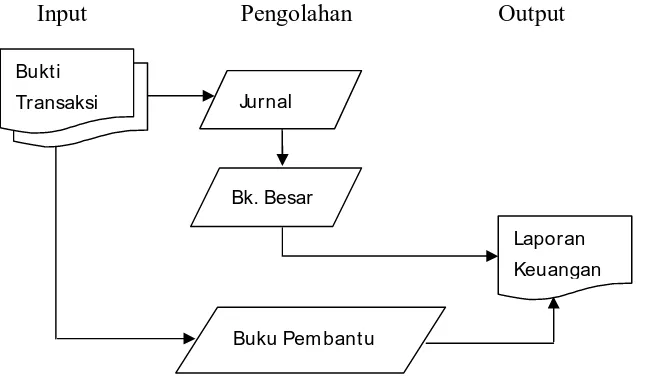

Dengan digunakan mesin komputer dalam proses pengplahan data,

siklus pengolahan data dapat dipisahkan menjadi tiga yaitu masukan

(input), pengolahan (proses), dan keluaran (output). Siklus pengolahan

data akuntansi yang dilakukan dengan computer dapat digambarkan

sebagai berikut :

Gambar 2 : Siklus Pengolahan Data dengan Komputer

Input Pengolahan Output

Sumber : Zaki Baridw an, 1994, Sist em Informasi Akuntansi, BPFE, Yogyakart a, Edisi Kedua, Hal. 5

2.2.6.4 Karakteristik Infor masi

Menurut (B. Romney & Paul John Steinbart :2004, hal.15),

karakteristik informasi yang berguna yaitu sebagai berikut :

Bukt i

Transaksi Jurnal

Bk. Besar

Laporan

Keuangan

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian memperbaiki

kemampuan pengambil keputusan untuk membuat prediksi,

mengkonfirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan

secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek – aspek penting

dari kejadian yang merupakan dasar masalah atau aktivitas – aktivitas

yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk

memungkinkan pengambil keputusan menggunakannya dalam

membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat

dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapar diverifikasi jika dua orang dengan pengetahuan yang

baik,bekerja secara independen dan masing – masing

2.2.6.5 Akuntansi sebagai Sistem Informasi

Berdasarkan pengertian akuntansi sebagai suatu proses yang

bertujuan untuk menghasilkan informasi, tentunya akuntansi digunakan /

dijadikan acuan oleh berbagai pihak yang berkepentingan atas informasi

tersebut. Para pengguna informasi akuntansi dapat digolongkan menjadi 2

pihak, yaitu :

1. Pihak internal adalah pihak yang berhubungan langsung dengan

operasi perusahaan sehari – hari, misalnya manajer yaitu memerlukan

informasi akuntansi dalam penyusunan perencanaan perusahaan untuk

periode berikutnya, mengevaluasi kebijakan yang diambil, serta

melakukan tindakan koreksi yang diperlukan. Pihak internal antara lain

: pemimpin perusahaan, manajer pemasaran, supervisor produksi,

direktur keuangan.

2. Pihak eksternal (menurut IAI dalam buku Standar Akuntansi

Keuangan, 2002) adalah pengguna informasi akuntansi yang

berkepentingan terhadap perusahaan namun tidak terlibat secara

langsung dalam membuat berbagai keputusan dan kebijakan

operasional perusahaan, antara lain :

a. Investor :melalui informasi akuntansi, investor dapat menentukan

keputusan dalam membeli, menahan atau menjual investasi mereka

b. Kreditor : pihak yang memutuskan pemberian pinjaman atau tidak

kepada perusahaan, setelah mengetahui keadaan perusahaan

dengan menggunakan informasi akuntansi.

c. Instansi pemerintah informasi keuangan suatu irganisasi digunakan

pemerintah misalnya dalam hal penetapan besarnya pajak yang

harus dibayar oleh organisasi yang bersangkutan.

d. Karyawan dan serikat pekerja :informasi akuntansi berfungsi untuk

menilai kemampuan perusahaan dalam memberikan balas jasa,

manfaat pension dan kesempatan kerja. Jika perusahaan dalam

kondisi baik, maka karyawan akan berkesempatan untuk meminta

perbaikan gaji.

Sumber :(http://bangkusekolahid.blogspot.com/2012/09/pihak-pihak-yang-menggunakan-informasi-akuntansi.html)

2.2.6.6 Komponen – komponen dalam Pencatatan Akuntansi

Perlakuan akuntansi untuk Usaha Mikrodiberlakukan sesuai

dengan SAK ETAP, dimana menurut SAK ETAP yang dimaksud adalah

entitas yang tidak memiliki akuntabilitas publik signifikan dan tidak

menerbitkan laporan keuangan untuk tujuan umum bagi pengguna

eksternal. Menurut Ikatan Akuntansi Indonesia dalam SAK ETAB (2009),

laporan keuangan adalah bagian dari proses pelaporan keuangan dan

laporan keuangan lengkap menurut Ikatan Akuntan Indonesia dalam SAK

1. Neraca

Neraca merupakan bagian dari laporan keuangan suatu perusahaan

yang dihasilkan pada suatu periode akuntansi yang menunjukkan

posisi keuangan perusahaan pada akhir periode tersebut. Neraca

minimal mencakup pos – pos berikut :

a. Kas dan setara kas

b. Piutang usaha dan piutang lainnya

c. Persediaan

d. Properti investasi

e. Aset tetap

f. Aset tidak berwujud

g. Utang usaha dan utang lainnya

h. Aset dan kewajiban pajak

i. Kewajiban diestimasi

j. Ekuitas

2. Laporan Laba Rugi

Laporan laba rugi menyajikan hubungan antara penghasilan dan beban

dari entitas. Laba sering digunakan sebagai ukuran kinerja atau sebagai

dasar untuk pengukuran lain, seperti tingkat pengembalian investasi

atau laba per saham. Unsur – unsur laporan keuangan yang secara

langsung terkait dengan pengukuran laba adalah penghasilan dan

beban. Laporan laba rugi minimal mencakup pos – pos sebagai berikut

a. Pendapatan

b. Beban keuangan

c. Bagian laba atau rugi yang menggunakan metode ekuitas

d. Beban pajak

e. Laba atau rugi neto

3. Laporan perubahan ekuitas

Dalam laporan ini menunjukkan :

a. Seluruh perubahan dalam ekuitas untuk suatu periode, termasuk di

dalamnya pos pendapatan dan beban yang diakui secara langsung

dalam ekuitas untuk periode tersebut, pengaruh perubahan

kebijakan akuntansi dan koreksi kesalahan yang diakuidalam

periode tersebut, atau

b. Perubahan ekuitas selain perubahan yang timbul dari transaksi

dengan pemilik dalam kapasitasnya sebagai pemilik termasuk

jumlah investasi, penghitungan dividen dan distribusi lain ke

pemilik ekuitas selama suatu periode.

4. Laporan arus kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan

setara kas entitas, yang menunjukkan secara terpisah perubahan yang

terjadi selama satu periode dari aktivitas operasi, investasi dan

pendanaan.

5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang

disajikan dalam laporan keuangan dan informasi pos – pos yang tidak

memenuhi kriteria pengakuan dalam laporan keuangan.

2.2.6.7 Sistem Pencatatan Akuntansi

a. Sistem akuntansi penerimaan kas

Sistem penerimaan kas adalah sistem yang dirancang untuk

menangani transaksi yang berkaitan dengan sumber pemasukan kas

yang diterima perusahaan.

1) Fungsi yang terkait

a) Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai dan menyerahkan faktur tersebut

kepada pembeli untuk kepentingan pembayaran harga barang ke

fungsi kas.

b) Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari

c) Fungsi pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli,

fungsi ini berada di bagian pengiriman.

d) Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan

dan pembuatan laporan penjualan.Fungsi ini dipegang oleh bagian

jurnal.

2) Dokumen yang terkait

a) Faktur penjualan tunai

b) Bukti setor bank

3) Catatan akuntansi yang digunakan

a) Jurnal penjualan

b) Jurnal penerimaan kas

c) Jurnal umum

b. Sistem Akuntansi Pengeluaran Kas

Sistem pengeluaran kas adalah sistem yang dirancang untuk

membiayai berbagai transaksi yang berkaitan dengan pengeluaran kas

1) Fungsi yang Terkait

a) Fungsi kas

Bagian ini bertanggung jawab mengeluarkan kas berdasarkan

permintaan dari bagian yang memerlukan kas dengan

mengajukan permintaan cek.

b) Fungsi akuntansi

Bagian ini bertanggung jawab dalam pencatatan pengeluaran

kas ke dalam jurnal pengeluaran kas berdasarkan bukti kas

keluar dari fungsi kas.

2) Dokumen yang digunakan

a) Bukti kas keluar

b) Cek

3) Catatan Akuntansi yang digunakan

a) Buku kas

b) Pengeluaran kas

2.3 Kewirausahaan

Seorang wirausaha mampu menciptakan suatu kreasi dan inovatif

serta mampu mewujudkan meningkatkan kesejahteraan diri masyarakat

dan lingkungan. Kewirausahaan dalam lampiran inpres No.4 tahun 1995,

tentang Gerakan Nasional Memasyarakatkan dan Membudayakan

Kewirausahaan atau GNMMK adalah semangat, sikap, perilaku serta

mengarah pada upaya kerja, teknologi dan produk baru dengan

meningkatkan efisiensi dalam rangka memberikan pelayanan yang lebih

baik dan keuntungan yang lebih besar.

Menurut David (1996) karakteristik yang dimiliki oleh seorang

wirausaha memenuhi syarat – syarat keunggulan bersaing bagi suatu

perusahaan / organisasi, seperti inovatif, kreatif, adaptik, dinamik,

kemampuan berintegrasi, kemampuan mengambil resiko atas keputusan

yang dibuat, integritas, daya – juang, dan kode etik niscaya dapat

mewujudkan efektivitas perusahaan / organisasi.

Menurut Poppy King (wirausaha muda dari Australia yang terjun

ke bisnis sejak berusia 18 tahun), ada tiga hal yang selalu dihadapi seorang

wirausaha di bidang apapun, yakni : obstacle (hambatan), hardship

(kesulitan) dan very rewarding life (imbalan atau hasil bagi kehidupan

yang memukau). Maka seorang wirausaha harus memiliki jiwa komitmen

dalam usahanya dan tekat yang bulat dan menggebu – nggebu dalam

mengembangkan usahanya, tidak setengah – tengah dalam berusaha,

bekerja keras dan tidak takut menghadapi peluang – peluang yang ada di

pasar.

Kao (1991) berpendapat perusahaan kecil dalam mengembangkan

usahanya perlu menggunakan strategi yang disebut sebagai strategi

objektif dan fundamentasl agar perusahaan dapat terus memenuhi

kebutuhan dan keinginan konsumen.

2.4 Usaha Mikro (UMi)

2.4.1 Kriter ia Usaha Mikro

Sebagaimana kriteria Usaha Mikro (UMi) Menurut Undang –

Undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM, dalam

Bab 1 (Ketentuan Umum), pasal 1, antara lain :

1. Memiliki kekayaan bersih paling banyak Rp. 50.000.000 (lima

puluh juta rupiah) / tahun

2. Jenis barang / komoditi usahanya tidak selalu tetap, sewaktu –

waktu dapat berganti

3. Tempat usahanya tidak selalu menetap

4. Belum melakukan administrasi keuangan yang sederhana

sekalipun da tidak memisahkan keuangan keluarga dengan

keuangan usaha

5. Sumber daya manusianya (pengusahanya) belum memiliki

jiwa wirausaha yang memadai

6. Tingkat pendidikan rata – rata relative rendah

7. Umumnya belum akses ke lembaga perbankan, namun

sebagian dari mereka sudah akses ke lembaga keuangan non

8. Umumnya tidak memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP

9. Jumlah tenaga kerja <4 orang (kebanyakan pekerjanya

merupakan keluarga sendiri atau saudara).

2.4.2 Keunggulan Usaha Mikro

Hasil analisis SWOT Usaha Mikro di Indonesia, seperti yang

diuraikan Sutrisno (2006) Usaha Mikro memiliki keunggulan komparatif

sebagai berikut :

1. Usaha Mikro beroperasi menebar di seluruh pelosok dengan berbagai

ragam bidang usaha.

2. Usaha Mikro beroperasi dengan investasi modal untuk aktiva tetap

padea tingkat yang rendah.

3. Sebagian besar Usaha Mikro dapat dikatakan padat karya.

4. Tetap berjalan bahkan berkembang walau dalam situasi krisis

ekonomi.

5. Hubungan yang erat antara pemilik dan karyawan menyebabkan

2.4.3 Kelemahan Usaha Mikro

Sutrino (2006) menyatakan beberapa kelemahan Usaha Mikro

antara lain :

1. Pemasaran : Permasalahan persaingan pasar dan produk :

permasalahan akses terhadap informasi pasar dan permasalahan

kelembagaan pendukung Usaha Mikro.

2. Marjin usaha yang cenderung tipis mengingat persaingan yang sangat

tinggi.

3. Sumber daya manusia : struktur organisasi dan pembagian kerja / tugas

tidak jelas, bahkan sering mengarah pada one man show. Sulit mencari

dan mempertahankan tenaga kerja atau pegawai yang memilikin

loyalitas, disiplin, kejujuran dan tanggung jawab yang cukup tinggi.

Kemampuan manajerial masih rendah.

4. Keuangan : belum mampu memisahkan keuangan perusahaan dan

rumah tangga. Belum mampu melakukan perencanaan, pencatatan

BAB III

METODE PENELITIAN

3.1 J enis Penelitian

Penelitian ini merupakan penelitian tentang riset yang bersifat

deskriptif analitik.Studi dilakukan pada waktu interaksi berlangsung di

tempat kejadian seperti mengamati, mencatat, analisis dokumen, hasil

pemotretan dan wawancara.Penelitian kualitatif bertolak dari data,

memanfaatkan teori yang ada sebagai bahan penjelas dan berakhir dengan

suatu teori (Nana Syaodih, 2001).Hasil analisis data berupa pemaparan

mengenai situasi yang diteliti yang disajikan dalam bentuk uraian

naratif.Hakikat pemaparan data pada umumnya menjawab pertanyaan –

pertanyaan mengapa dan bagaimana suatu fenomena terjadi.

Menurut (Strauss & Corbin, 2003) Penelitian kualitatif adalah jenis

penelitian penemuan – penemuan yang tidak dapat diperoleh melalui

prosedur statistik atau bentuk hitungan lainnya (pengukuran). Penelitian

ini secara umum dapat digunakan untuk penelitian tentang kehidupan,

masyarakat, sejarah, tingkah laku, fungsionalisasi organisasi, aktivitas

sosial dan lain – lain.

Penelitian kualitatif merupakan pendekatan investigasi karena

muka langsung dan berinteraksi dengan orang – orang di tempat penelitian

(McMillan & Schumacher, 2003)

Adapun karakteristik penelitian yang menggunakan pendekatan

kualitatif menurut Deddy (2010)adalah :

1. Memiliki minat teoritis pada proses interpretasi manusia

2. Memfokuskan perhatian pada studi tindakan manusia dan artefak yang

tersituasi secara sosial.

3. Menggunakan manusiasebagai instrumen penelitian utama

4. Penelitian kualitatif adalah deskriptif

5. Mengandalkan terutama bentuk – bentuk naratif

Dengan digunakan metode kualitatif maka data yang didapat akan

lebih lengkap, lebih mendalam, kredibel untuk mengetahui penyusunan

laporan keuangan pada usaha mikro salon tamara serta kesesuaiannya

laporan keuangan berdasarkan SAK ETAP.

3.2 Ketertar ikan Peneliti

Berwirausaha memiliki penghasilan yang lebih menjajanjikan

dibandingkan dengan menjadi karyawan.Usaha mikro ini merupakan

usaha yang unik karena dimungkinkan dengan jumlah tenaga kerja yang

sedikit tetapi dapat memperoleh penghasilan yang mengalahkan pegawai

kantoran.Di satu sisi, pelaku usaha mikro dapat membantu masyarakat

atau mitra kerja atau dapat menjadi dorongan bagi masyarakat sekitar

untuk terjun dalam dunia usaha.

Kecilnya minat berwirausaha di kalangan lulusan perguruan tinggi

sangat disayangkan.(Syaefuddin, 2003) mengatakan bahwa seharusnya

para lulusan melihat kenyataan bahwa lapangan kerja yang ada tidak

memungkinkan untuk menyerap seluruh lulusan perguruan tinggi di

Indonesia, maka para lulusan perguruan tinggi harus mulai memilih

berwirausaha sebagai pilihan karirnya.

Berbicara mengenai menjalankan suatu usaha tentu banyak dimensi

yang terlibat di dalam roda usaha tersebut, misalnya dimensi financial,

sumber daya manusia, pemasaran dan lain sebagainya. Dalam penelitian

ini kita akan membahas dimensi financial karena dimensi ini sering tidak

mendapat perhatian yang serius, dimensi financial hanya memperhatikan

bagaimana mendapat untung (laba) yang sebanyak – banyaknya tanpa

memperhatikan cara mengolah uang hasil laba tersebut.

Masalah pengelolaan keuangan dari pelaku usaha timbul karena

sumber daya manusia yang masih rendah akan pengetahuan tentang ilmu

akuntansi. Mereka sering mengabaikan hal pencatatan keuangan

dikarenakan kesulitan atau tidak tahu tentang cara melakukan pencatatan

keuangan usaha. Oleh karena usaha mikro memiliki peran dan kontribusi

yang sangat besar dalam perekonomian Indonesia, maka peneliti tergerak

untuk mencari tahu kesulitan dalam pencatatan keuangan yang dihadapi

3.3 Lokasi Penelitian

Tempat penelitian berlangsung di wilayah Sidoarjo, dengan nama

usaha Salon Tamara, tepatnya yang berlokasi di Jl. Kh. Ali Mas’ud,

Buduran – Sidoarjo.

3.4 Infor man

Informan yang peneliti gunakan untuk mendapatkan informasi

adalah orang yang terlibat langsung dalam usaha salon diantaranya pemilik

salon (Ibu Tamara) dan beberapa pelanggan.Peneliti memilih orang –

orang tersebut untuk dijadikan sebagai informan dalam penelitian

dikarenakan mereka turut andil dalam berkembangnya usaha yang

dikelola.Pentingnya informasi perludipahami oleh pemilik salon, dengan

mengklasifikasikan, mencatat, mengikhtisarkan dan penafsiran transaksi

keuangan yang terjadi di dalam usaha tersebut.

3.5 Sumber Data

Jenis sumber data kualitatif Jonathan (2006) yaitu :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber –

sumber lain yang terkait dengan penelitian, yang diperoleh dari studi

kepustakaan, dengan menggunakan dokumentasi dan literature –

literature yang berkaitan dengan permasalahan.

3.6 Teknik Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Survey pendahuluan

Dengan mengadakan peninjauan dan penelitian secara umum pada unit

usaha tersebut untuk mendapatkan informasi yang diperlukan sehingga

masalah menjadi jelas. Dalam pengumpulan data penelitian di survey

pendahuluan ini ada dua proses kegiatan yang dilakukan oleh peneliti,

yaitu :

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik,

peneliti terlebih dahulu menyiapkan segala sesuatu yang

diperlukan, baik kelengkapan administrasi maupun semua

persoalan yang berhubungan dengan setting dan subyek penelitian

dan mencari relasi awal. Dalam memasuki lokasi penelitian,

peneliti menempuh pendekatan formal dan informal serta menjalin

b. Ketika berada di lokasi penelitian (getting alone)

Peneliti melakukan hubungan pribadi dan membangun

kepercayaan pada subyek penelitian (informan).Hal ini dilakukan

karena kunci sukses untuk mencapai dan memperoleh akurasi dan

komprehensivitas data penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data – data

pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara, secara informal maupun formal dengan pihak – pihak

yang terkait dengan unit usaha tersebut, dengan demikian peneliti

sebagai instruen dituntut bagaimana membuat responden lebih

terbuka dan leluasa dalam memberikan informasi atau data.

b. Observasi, dilakukan oleh peneliti dengan cara observasi partisipan

untuk mengamati kegiatan pencatatan dan pengelolaan dari bisnis

salon.

c. Dokumentasi, dilakukan dengan mengumpulkan dokumen –

dokumen yang terkait dengan penelitian .

d. Studi kepustakaan, berupa pengumpulan data – data dari literature

yang relevan dengan permasalahan ini dan digunakan sebagai

landasan teori.

e. Penelusuran data online, perkembangan internet yang semakin

media yang sangat bermanfaat bagi penelusuran berbagai

informasi.

3.7 Analisis Data

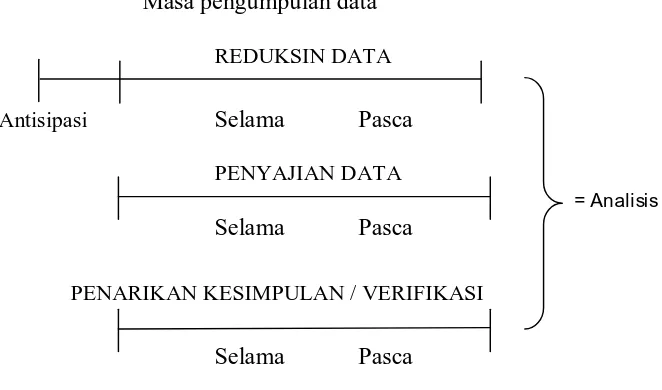

Dalam penelitian kualitatif, analisis data dilakukan sejak awal dan

sepanjang proses berlangsung. Miles and Huberman (1992),

mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan

secara terus – menerus sampai tuntas, sehingga datanya sudah jenuh.

Gambar 3 : Komponen – komponen Analisis Data

Masa pengumpulan data

REDUKSIN DATA

Antisipasi Selama Pasca

PENYAJIAN DATA

= Analisis

Selama Pasca

PENARIKAN KESIMPULAN / VERIFIKASI

Selama Pasca

Sumber :Matthew B, Miles dan Huberman, Michael, 1992. " Analisis Data

Kualitatif" .Cetakan Pertama. Penerbit Universitas Indonesia

Aktivitas dalam analisis data :

1. Data Reduction (Reduksi Data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu

perlu di catat secara teliti dan rinci.Reduksi data ini berasal dari data

mentah (hasil rekaman, catatan lapangan) sampai reduksi data yang

telah di pilah – pilah oleh penulis untuk melihat gambar pola masalah.

2. Data Display (Penyajian Data)

setelah reduksi data, langkah selanjutnya adalah menampilkan data.

Dalam hal ini Miles and Huberman (1992) menyatakan yang paling

sering di gunakan untuk penyajian data dalam penelitian kualitatif

adalah dengan teks yang bersifat naratif.

3. Conclusion Drawing (Penarikan Kesimpulan)

Langkah ketiga adalah penarikan kesimpulan dan

verifikasi.Rencananya, kesimpulan dibuat dengan melalui tahap –

tahap analisis data sehingga mencapai saran dari peneliti yang berasal

dari fakta lapangan.

3.8 Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat

kepercayaan atas kebenaran dari hasil penelitian. Berikut adalah beberapa

Tabel1 : Teknik Pemeriksa Data Kualitatif Moleong

Kriteria Teknik Pemeriksaan

Kredibilitas Peneliti

(derajat kepercayaan)

(1) Perpanjangan Pengamatan

(2) Menemukan Siklus Kesamaan Data

(3) Ketekunan Pengamatan

Kepastian (12) Uraian Rinci

Keberuntungan (13) Audit Kebergantungan

Berikut penelitian kualitatif standar tersebut dengan keabsahan data:

1. Perpanjangan Pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamatan wawancara lagi dengan sumber data yang

pernah di temui maupun yang baru. Dengan perpanjangan pengamatan

ini berarti hubungan peneliti dengan nara sumber akan semakin

terbentuk report, semakin akrab, semakin terbuka, saling mempercayai

sehingga tidak ada informasi yang disembunyikan lagi. Bila setelah

dicek kembali ke lapangan, data sudah benar berarti kredibel, maka

waktu perpanjangan dapat di akhiri.

2. Menemukan Siklus Kesamaan Data

Pada saat penelitian berlangsung dapat menghasilkan data baru, tetapi

suatu saat akan dapat menemukan informasi yang sama yang pernah

didapat. Dengan demikian, harus melakukan langkah akhir yaitu

menguji keabsahan data penelitiannya dengan informasi yang baru saja

diperoleh.

3. Ketekunan Pengamatan

Pengamatan bukanlah suatu teknik pengumpulan data yang hanya

mengandalkan pancaindra, namun juga menggunakan semua

pancaindra termasuk adalah pendengaran, perasaan dan insting

peneliti.Dengan meningkatkan pengamatan di lapangan, maka derajat

4. Triangulasi Peneliti, Metode, Teori dan Sumber data

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai

pengecekan data dari sumber dengan berbagai cara dan berbagai

waktu. Dengan mengacu pada Denzin (1978), maka pelaksanaan teknis

dari langkah pengujian keabsahan ini akan memanfaatkan :

a. Triangulasi Kejujuran Penelitian

b. Triangulasi dengan Sumber Data

c. Triangulasi dengan Metode

d. Triangulasi dengan Teori

5. Pengecekan Melalui Diskusi

Diskusi dengan berbagai kalangan yang memahami masalah

penelitian, akan memberi informasi yang berarti kepada peneliti,

sekaligus sebagai upaya untuk menguji keabsahan hasil penelitian.

Cara ini dilakukan dengan mengekspos hasil sementara dan atau hasil

akhir untuk didiskusikan secara analitis.

6. Kajian Kasus Negatif

Kajian kasus negatif dilakukan dengan jalan mengumpulkan contoh

dan kasus yang tidak sesuai dengan dan kecenderungan informasi yang

telah dikumpulkan dan digunakan sebagai bahan pembanding. Kasus –

kasus negative semacam ini dapat digunakan mencegah terjadinya hal

yang sama pada penelitian yang akan dan sedang dilkaukan ini dalam

7. Pengecekan Anggota Tim

Konfirmasi langsung dengan kelompok anggota tim yang terlibat

langsung pada saat penelitian dengan mengkonfirmasi iktisar hasil

wawancara. Selain itu dilakukan pengecekan silang pada kelompok

lain sebagai contoh penelitian.

8. Kecukupan Referensi

Keabsahan data hasil penelitian juga dapat dilakukan dengan

memperbanyak referensi yang dapat menguji dan mengoreksi hasil

penelitian yang dilakukan, baik referensi dari orang lain maupun

referensi yang diperoleh selama penelitian seperti gambar video di

lapangan, rekaman wawancara, maupun catatan – catatan harian di

lapangan.

9. Uraian Rinci

Teknik ini dimaksud adalah suatu upaya untuk memberi penjelasan

kepada pembaca dengan menjelaskan hasil penelitian. Suatu temuan

yang baik akan dapat diterima orang apabila dijelaskan dengan

penjelasan yang terperinci, logis, dan rasional.

10.Auditing

Adalah konsep manajerial yang dilakukan secara ketat dan

dimanfaatkan untuk memeriksa ketergantungan dan kepastian data.

Hal itu dilakukan baik terhadap proses maupun terhadap hasil atau

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian

Usaha skala mikro di Indonesia merupakan kegiatan usaha non –

formal yang sangat signifikan jumlahnya dibandingkan dengan usaha skala

kecil, menengah dan besar. Data Kementerian Koperasi dan UKM

menunjukkan dari total entitas usaha di Indonesia, 92% atau 51 juta entitas

usaha tergolong usaha mikro. Usaha mikro di Indonesia sebagian besar

tidak berbadan hukum dan secara umum sulit untuk mengetahui data

keuangan.BPS melaporkan bahwa pada tahun 2000 tercatat 15 juta usaha

yang tidak berbadan hukum.

Kesulitan dalam mengukur kinerja merupakan salah satu kendala

usaha mikro dalam mengevaluasi kinerjanya.Hal ini disebabkan banyak

usaha mikro lebih berfokus pada kegiatan operasional sehingga pencatatan

dan pelaporan seringkali terabaikan.Dan biasanya pencatatan keuangan

dilakukan dengan cara – cara sederhana dan tidak detail (Krisdiartiwi,

2008 dalam Hermon dan Elisabeth, 2012). Pencatatan dilakukan hanya

dengan menghitung selisih antara uang masuk dengan uang yang keluar,

tanpa melihat pengeluaran uang itu untuk atau dari alokasi kegiatan usaha

dari pendapatan saja, diperlukan pengukuran dan pengelompokkan atas

transaksi serta pengikhtisaran transaksi – transaksi tersebut.

Penelitian ini akan membahas mengenai penerapan pencatatan

keuangan pada usaha mikro. Penelitian ini disusun dengan mengambil

objek penelitian di salah satu lokasi.Usaha mikro yang akan diteliti ini

adalah entitas tanpa akuntabilitas publik karena tidak menerbitkan laporan

keuangan untuk tujuan umum. Informan kunci dalam penelitian ini yaitu

sebagai pemilik sekaligus pelaksana usaha mikro salon.Dari informasi

yang didapat dari ibu Tamara, peneliti mendapat informan lainnya yaitu

dari pengunjung salon.

4.2 Penerapan Pencatatan Keuangan oleh Salon Tamara

4.2.1 Bentuk atau Model Pencatatan Keuangan

Bentuk atau model pencatatan keuangan yang diterapkan oleh

pemilik usaha mikro menganut pola paling mudah, artinya pola yang

diterapkan dipandang mudah untuk dipahami itulah yang dipakai untuk

pengelolaan keuangan.Peneliti melakukan wawancara pertama dengan

informan kunci yaitu pemilik sekaligus pelaksana usaha mikro Salon

Tamara.Peneliti mengajukan pertanyaan mengenai bukti transaksi / nota

“ Nggak ada, disini kan lingkungan desa ya.. jadi nggak pake nota gitu,

pokoknya kalo ada orang potong ato yang lainnya ya langsung dicatat”

Ibu Tamara (Pemilik Salon Tamara)

Selanjutnya peneliti melakukan wawancara dengan beberapa

pengunjung salon dengan pertanyaan yang sama. Berikut pemaparannya :

“ nggak ada mbak, lagian cuma potong aja jadinggak pakai nota gak apa

- apa”

Ibu Ana (pengunjung Salon Tamara)

“ndak mbak, ya langsung potong terus bayar.. nggak ada nota – nota

gitu”

Saudari Falah (Pengunjung Salon Tamara)

Pemaparan diatas menunjukkan bahwa penerapan pencatatan

keuangan salon Tamara tidak berdasarkan nota atau bukti

transaksi.Kemudian peneliti memberikan pertanyaan selanjutnya mengenai

bentuk atau model pencatatan yang digunakan. Berikut adalah

“ pencatatannyasederhana mbak, sebisa saya. jadi yang saya catat cuma

pemasukan sama pengeluaran uang saja. Kalo pemasukan yg saya catat

kalo ada orang rebonding, potong, facial, beli accessories gitu langsung

saya catat. Kalo catatan pengeluarannya itu ya belanja kebutuhan salon

kayak semir, vitamin, banyak mbak”

Ibu Tamara (Pemilik Salon Tamara)

Dari wawancara dengan Ibu Tamara dan pelanggannya dapat

diambil kesimpulan bahwa bentuk atau model pencatatan yang digunakan

oleh Salon Tamara sangat sederhana, hanya pemasukan harian yang

dicatat sesaat ada pengunjung dan pengeluaran per bulan, dan hanya

pencatatan pengeluaran kas saja yang berdasarkan nota pembelian

barang.Dan laporan keuangann yang dilakukan salon Tamara tidak

berdasarkan standar akuntansi yang baik, SAK ETAP khususnya

*tidak ada nota atau bukti tr ansaksi sebagai dasar

pencatatannya.

Laporan keuangan adalah laporan yang menyangkut asset

perusahaan dan perubahannya.Laporan keuangan mempunyai bentuk

standar dan aturan, prosedur yang harus dipenuhi dan dibuat oleh bagian

akuntansi.Laporan akuntansi utama adalah Neraca, Laporan Rugi laba,

4.2.2 Pengetahuan Mengenai Pencatatan Keuangan

Pemilik usaha mikro memiliki latar belakang pendidikan berbeda –

beda. Latar belakang pendidikan pemilik salon Tamara yaitu tamatan

SMA. Berikut pemaparan ibu Tamara ketika menjawab pertanyaan dari

peneliti mengenai hal cara pencatatan keuangan yang selama ini

dilakukan:

“caranya ya menurut saya sendiri mbak. Saya cuma pengen tahu

pemasukan harian berapa terus kalo ditotal satu bulan berapa, ”

Ibu Tamara (pemilik salon Tamara)

Dari pemaparan ibu Tamara dapat dilihat bahwa cara pencatatan

keuangan yang selama ini dilakukan belum mencerminkan pencatatan

keuangan yang memadai dan tidak ada klasifikasi yang tegas. Tetapi

pemilik salon Tamara merasa terbantu dengan adanya pencatatan

keuangan yang secara global ini, meskipun belum sesuai dengan standar

akuntansi.

Meskipun sudah terbantu dengan pencatatan keuangan yang ada,

namun pemilik usaha mikro kurang mengerti tentang siklus akuntansi

yang sesungguhnya.Hal ini sependapat dengan pernyataan (Martini, 2007)

bahwa meskipun SAK ETAP diterbitkan namun masih ada beberapa

kelemahan, diantaranya adalah tidak disinggung bagaimana usaha mikro

Namun dengan pengalaman yang diperoleh selama menjalankan

usahanya bertahun – tahun dan masih bisa bertahan sampai sekarang

dalam menjalankan usahanya.Hal tersebut membuktikan bahwa meskipun

tidak memiliki pendidikan formal, para pemilik dan pelaksana usaha mikro

mampu bertahan dalam situasi ekonomi yang serba sulit seperti saat ini,

sehingga jika ada pernyataan yang menyatakan bahwa pengalaman adalah

guru terbaik.

Dengan demikian bisa digunakan sebagai bahan kajian yang

mendalam khususnya bagi pemerintah yang bertanggung jawab terhadap

pertumbuhan ekonomi.

4.3 Kelengkapan pencatatan Keuangan Salon Tamara

Minimnya pengetahuanakuntansi yang dimiliki pemilik salon

Tamara, menjadi kendala dalam pelaksanaan pencatatan keuangan.Selain

itu tidak adanya pembagian tugas yang jelas antar bidang karena pemilik

sekaligus menjadi pengelola usaha.Pemilik mengelola usaha sendiri,

sehingga waktu yang dimiliki difokuskan untuk mengembangkan

usahanya.

Berikut pemaparan ibu Tamara dari pertanyaan yang diberikan

“enggak ada mbak, pencatatan keuangan saya cuma pengeluaran

dan pemasukan saja, saya aja nggak tau laporan keuangan yang bener itu

kayak gimana. Apalagi neraca yang mbak bilang, saya nggak ngerti

mbak.”

Ibu Tamara (pemilik salon Tamara)

Dengan wawancara yang dilakukan dan dokumen yang ada, dapat

diketahui bahwa pencatatan keuangan yang dilakukan pemilik usaha salon

Tamara sangat kurang lengkap dan bukan pencatatan keuangan yang

baik.Pencatatan keuangan dilakukan hanya berdasarkan pengetahuan

pemilik salon saja.Dengan tidak adanya kelengkapan laporan keuangan

sudah mencerminkan ketidaksesuaian laporan keuangan salon Tamara

dengan SAK ETAP.

4.4 Pencatatan Keuangan sebagai bentuk kontr ol Keuangan Usaha

Pencatatan keuangan sangatlah diperlukan dan sebaiknya semua

perusahaan baik kecil maupun besar menggunakan pencatatan akuntansi

untuk mengatur keuangan mereka secara berkala, sehingga perusahaan

tersebut dapat dikelola dengan baik.

Wawancara ditujukan pada ibu Tamara selaku pemilik dan

pengelola usaha, terkait dengan pemisahan uang usaha dengan uang

“wahh, ya selalu saya jadikan satu mbak. Saya kalau belanja harian ya

pakai uang dari penghasilan salon ini.Y syukur lah mbak semuanya

terpenuhi, termasuk beli barang – barang salon yang habis”

Ibu Tamara (pemilik salon Tamara)

Pertanyaan selanjutnya juga ditujukan kepada ibu Tamara

mengenai apakah setiap pembelian barang, melihat pendapatan salon

terlebih dahulu. Berikut pemaparannya :

“iya mbak, kan tahu pemasukannya berapa jadi bisa kira – kira untuk

pengeluarannya jadi nggak asal beli. Kalau pemasukannya sedikit ya saya

belinya terbatas”

Ibu Tamara (pemilik salon Tamara)

Berdasarkan hasil wawancara diatas, Ibu Tamara beranggapan

bahwa dengan pencatatan keuanganyang dilakukan selama ini cukup

membantu untuk mengontrol keuangan walaupun pencatatan keuangannya

belum dilakukan dengan baik dan tidak ada pemisahan antara uang usaha

dengan uang pribadi.

Ada beberapa asumsi dasar yang mendasari struktur akuntansi,