6 BAB II

TINJAUAN PUSTAKA

A. Riviu Penelitian Terdahulu

Aryanti et al., (2017) dalam penelitiannya yang berjudul Pengaruh Struktur Modal , Ukuran Perusahaan dan Pertumbuhan Perusahaan terhadap Profitabilitas pada perusahaan yang tergabung dalam LQ 45 di Bursa Efek Indonesia tahun 2013-2015. Dengan 21 Perusahaan yang tergabung pada LQ 45 tahun 2013-2015.

Penelitian ini bertempatan di lokasi penelitian Bursa Efek Indonesia dengan menggunakan data kuantitatif yang merupakan data sekunder, metode penarikan sampel yang digunakan adalah Purposive Sampling. Hasilnya secara parsial Struktur Modal DER dan Pertumbuhan Perusahaan berpengaruh terhadap ROA sedangkan Ukuran Perusahaan tidak berpengaruh terhadap ROA. Secara simultan Struktur Modal, Ukuran Perusahaan, dan Pertumbuhan Perusahaan berpengaruh simultan terhadap ROA.

Selanjutnya Lorenza et al.,(2020) dalam penelitiannya yang berjudul Pengaruh Struktur Modal dan Ukuran Perusahaan terhadap Profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada periode 2015- 2018 . Sampel dari penelitian ini terdiri dari 14 Perusahaan otomotif dengan metode purposive sampling. Hasil penelitian menunjukkan bukti bahwa struktur modal (DER) berpengaruh negatif dan ukuran perusahaan berpengaruh tidak signifikan terhadap profitabilitas.Penelitian ini memiliki keterbatasan pada jumlah unit data dan hanya menggunakan perusahaan sub-sektor otomotif saja sehingga

membatasi penelitian ini. Penelitian ini berimplikasi secarapraktis kepada investor dan manajemen perusahaan dalam mengambil keputusan keuangan terkait dengan variabel yang diamati. Penelitian terdahulu sangat banyak yang menganalisis profitabilitas perusahaan, penelitian ini menunjukkan hasil dari kedua kausalitas yang diuji dengan hasil yang serupa(negative) dalam suatu pemodelan sehingga dapat digunakan sebagai orisinalitas penelitian ini.

Sukmayanti, Ni Wayan Prandnyanita;Triaryati, (2019) , dalam penelitiannya yang berjudul Pengaruh Struktur modal , Likuiditas dan Ukuran perusahaan terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2014-2016 . Sampel yang digunakan dalam penelitian ini berjumlah 36 perusahaan. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis linier berganda. Hasil dari penelitian ini menunjukkan bahwa variabel struktur modal berpengaruh positif dan tidak signifikan terhadap profitabilitas, likuiditas berpengaruh negatif dan signifikan terhadap profitabilitas. Ukuran perusahaan berpengaruh negatif dan signifikan terhadap profitabilitas.

Lontoh et al., (2019), dalam penelitiannya yang berjudul Pengaruh Struktur Modal, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Profitabilitas.

Struktur modal diukur dengan DER, kepemilikan institusional diukur dengan persentase kepemilikan saham oleh institusi, ukuran perusahaan diukur dengan total aset, dan profitabilitas diukur dengan ROA. Populasi dari penelitian ini adalah Industri Keuangan Non Bank yang terdaftar di Bursa Efek Indonesia dengan periode penelitian 2013-2017. Teknik pengambilan sampel dengan

purposive sampling dan diperoleh 17 perusahaan yang digunakan sebagai sampel.

Metode Analisis regresi berganda digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Hasil penelitian menunjukan secara parsial struktur modal berpengaruh signifikan terhadap profitabilitas, kepemilikan institusional berpengaruh signifikan terhadap profitabilitas dan ukuran perusahaan juga berpengaruh signifikan terhadap profitabilitas. Hasil penelitian secara simultan struktur modal, kepemilikan institusional dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas. Perusahaan diharapkan dapat lebih efektif mengelola aset yang dimiliki untuk meningkatkan profitabilitasnya.

Mirah et al., (2014), dalam penelitiannya yang berjudul Pengaruh Profitabilitas pada Kebijakan Deviden dengan Likuiditas dan Kepemilikan Manajerial sebagai variabel pemoderasi dengan teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan didapatkan 104 sampel pengamatan setelah dikurangi data outlier. Regresi berganda dan MRA digunakan untuk menganalisis data dalam penelitian ini. Hasil penelitian menunjukkan bahwa semakin tinggi profitabilitas maka semakin tinggi dividend payout ratio (kebijakan dividen), sedangkan likuiditas dan kepemilikan manajerial bukan merupakan variabel pemoderasi pengaruh profitabilitas pada kebijakan dividen.

B. Tinjauan Pustaka 1. Struktur Modal

a. Pengertian Struktur Modal dari Para Ahli

Menurut Weston & Thomas, (1996), Struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Dan (Tinjung Desy Nursanti

(2004) dalam penelitian Bastian Rozid , Dheasey Amboningtyas & Azis Fathoni (2016) menyatakan bahwa,Struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas, atau dengan menerbitkan saham.Jadi struktur modal merupakan perimbangan antara jumlah utang jangka pendek, utang jangka panjang dan saham.

Menurut Sudana, struktur modal adalah “struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri.”Jadi struktur modal merupakan perbandingan antara utang jangka panjang dengan modal sendiri yang digunakan untuk pembelanjaan perusahaan.Menurut Irham, (2015), struktur modal adalah gambaran dari bentuk proposi finacial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long-trem liabilities) dan modal sendiri (shareholder’s equtiy) yang menjadi sumber pembiayaan sutu perusahaan. Jadi sturktur modal merupakan gabungan sumber dana perusahaan yang bersumber dari utang jangka panjang dan modal sendiri yang digunakan sebagai sumber pembiayaan perusahaan.Sehingga dapat dimengerti bahwa struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang memiliki yang bersumber dari utang jangka panjang (long- termliabilities) dan modal sendiri (shareholders’ equity) yang menjadi sumber pembiayaan suatu perusahaan.

b. Komponen Struktur Modal

Menurut Riyanto, (2008) Komponen struktur modal terdiri dari 2 (dua) yaitu:

1) Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang yang pada saatnya harus dibayar kembali. Modal asing atau utang merupakan salah satu sumber pembiayaan eksternal yang digunkan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pemgambilan keputusan akan penggunaan utang ini harus mempertimbangan besarnya biaya tetap yang muncul dari utang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.Modal asing atau utang sendiri dibagi menjadi tiga, diantaranya:

a) Utang jangka pendek (short-trem debt)

b) Utang jangka menengah (Intermediate-term debt) c) Utang janga panjang (long-trem Debt)

2) Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri diharapkan tetap berada

dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman memiliki jatuh tempo.Modal sendiri di dalam suatu perusahaan yang berbentuk P.T terdiri dari:

a. Modal saham

Saham adalah tanda bukti pengembalian bagian atau peserta dalam suatu P.T. Adapun jenis-jenis dari saham sebagai berikut:

1) Saham biasa (Common Stock) 2) Saham preferen (Preferred Stock)

3) Saham kumulatif (Cummulative Preferred Stock) b. Cadangan

Cadangan disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan.Cadangan yang termasuk modal sendiri adalah:

1) Cadangan ekspansi 2) Cadangan modal kerja 3) Cadangan selisih kurs

4) Cadangan untuk menampung hal-hal atau kejadian-kejadian tidak terduga sebelumnya (cadangan umum)

c. Laba ditahan

Keuntungan yang diperoleh oleh suatu perusahaan dapat sebagian dibayarkan sebagai dividen dan sebagian ditahan oleh perusahaan. Apabila penahanan keuntungan tersebut sudah

dengan tujuan tertentu, maka dibentukan cadangan yang diuraikan. Apabila perusahaan belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan.

c. Teori Struktur Modal

Teori struktur modal juga disebut juga dengan teori-teori keseimbangan, karena tujuannya adalah untuk menyeimbangkan komposisi hutang dan modal sendiri. Menurut Riyanto,(2008) Ada beberapa teori yang berkaitan dengan Struktur Modal sebagai berikut:

1. Pendekatan Tradisoanal

Pendekatan tradisional berpendapat akan adanya struktur modal yang optimal. Dengan kata lain struktur modal mempunyai pengaruh terhadap nilai perusahaan. Struktur modal bisa diubah-ubah agar bisa diperoleh nilai perusahaan optimal.

2. Teori Pecking Order

Teori strukur modal lainnya adalah pecking order yang dikemukakan Stewart C. Myers. Dalam teori ini dinyatakan bahwa para manajer keuangan khawatir dengan sikap para investor apabila manajer keuangan melakukan penerbitan saham. Hal ini disebabkan tindakan pengumuman penerbitan saham tersebut diyakini dapat menurunkan harga saham. Sebaliknya, jika mereka melakukan hutang, maka tidakada pengaruh yang signifikan terhadap harga saham. Kedua hal tersebut menunjukan adanya urutan pemilihan (pecking order) dalam

struktur modal.Berdasarkan teori pecking order, di dalamnya terdapat pemikiran sebagai berikut:

a.

Perusahaan memilih sumber pendanaan internal karena dana tersebut diperoleh tanpa mengakibatkan sinyal negatif yang dapat menurunkan harga saham.b.

Ketika perusahaan membutuhkan sumber pendanaan ekternal, maka tahap pertama adalah menerbitkan hutang, sedangkan penerbitan ekuitas dilakukan sebagai langkah akhir. Hal ini menunjukan penerbitan hutang lebih kecil kemungkinannya dipandang sebagai sinyal buruk oleh para investor.3. Teori Asimetri Informasi dan Signaling

Teori ini mengatakan bahwa dalam pihak pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya.Teori ini terdiri dari Teori :

a) Myers dan Majluf

Menurut Teori ini ada asimetri informasi antara manager dengan pihak luar. Manager mempunyai informasi yang lebih lengkap mengenai kondisi perusahaan dibandingan pihak luar.

b) Signaling

Mengembangkan model dimana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manager ke pasar. Jika manager mempunyai keyakinan bahwa prospek

perusahaan baik, dan karenanya ingin agar saham tersebut meningkat, ia ingin megkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai signalyang lebih credible. Karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik.

4. Teori Trade-Off dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya kebangkrutan tersebut bisa cukup signifikan. Biaya tersebut terdiri dari 2 (dua) hal, yaitu :

a. Biaya Langsung

Yaitu, biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis.

b. Biaya Tidak Langsung

Yaitu, biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misalnya Suplier tidak akan mau memasok barang karena mengkwatirkan kemungkinan tidak akan membayar.Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan antara pemegang hutang dengan

pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring (persyaratan yang lebih ketat) dan bisa dalam bentuk kenaikan tingkat bunga.

2. Ukuran Perusahaan (Firm size) a. Pengertian Ukuran Perusahaan

Ukuran perusahaan adalah ukuran atau besarnya aset yang dimiliki perusahaan. Melalui ukuran perusahaan dapat menggambarkan besar atau kecilnya suatu perusahaan yang dapat dinyatakan dengan total asset. Besar kecilnya perusahaan sangat berpengaruh terhadap modal yang akan digunakan untuk operasionalnya, apalagi berkaitan dengan kemampuan perusahaan memperoleh tambahan modal dari dana eksternal ketika dana internal masih kurang untuk melaksanakan pembelanjaan (Lawi, 2016)

Pada dasarnya menurut Harahap, (2005) ukuran perusahaan terbagi menjadi 3 kategori yaitu perusahaan besar (large firm), perusahaan sedang (medium – size) dan perusahaan kecil (smallfirm).

Terdapat berbagai proksi yang biasanya digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total asset, jumlah penjualan, dan kapitalisasi pasar. Skala perusahaan merupakan ukuran yang dipakai untuk mencerminkan besar kecilnya perusahaan yang didasarkan kepada total asset perusahaan (Suwito dan Herawaty, 2005).

Menurut Ghozali (2006) dalam Nurkomariah & Mawardi, (2019) mengungkapkan bahwa penilaian ukuran perusahaan dapat menggunakan tolak ukur total asset. Dalam penelitian ini, peneliti menggunakan proksi total asset, karena hal tersebut dapat mengurangi fluktuasi data yang berlebih . karena jika total asset dipakai begitu saja tentu saja nilai variabel akan sangat besar, milyar hingga triliun , oleh karena itu proksi total aset dapat menyederhanakan nilai perusahaan yang bernilai besar ditransformasikan kedalam logaritma natural, tanpa mengubah proporsi dari nilai asset yang sebenarnya.

b. Klarisifikasi Ukuran Perusahaan

Klarifikasi ukuran perusahaan menurut UU No.20 tahun 2008 dibagi kedalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengertian dari usaha mikro, usaha kecil, usaha menengah, dan usaha besar menurut UU No.20 Tahun 2008 pasal 1 adalah sebagai berikut :

1. Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana di atur dalam undang-undang ini.Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di indonesia.

Kategori ukuran perusahaan menurut Badan Standarisasi Nasional terbagi menjadi 3 jenis :

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp. 10 Miliyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp. 50 Miliyar/tahun.

b. Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih Rp. 1-10 Milyar termasuk tanah dan bangunan.

Memiliki hasil penjualan lebih besar dari Rp. 1 Milyar dan kurang dari Rp. 50 Milyar.

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp. 200 Juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal Rp. 1 Milyar/tahun.

c. Metode Pengukuran Ukuran Perusahaan

Menurut Syafri (2007:23) dalam (Kurniawan & Febby, 2019) pengukuran perusahaan adalah “Ukuran perusahaan di ukur dengan logaritma natural (Ln) dari rata-rata total aktiva (total asset) perusahaan.

Penggunaan total aktiva berdasarkan pertimbangan bahwa total aktiva mencerminkan ukuran perusahaan dan di duga mempengaruhi ketepatan waktu”.Menurut Yogianto (2007:282) “Ukuran aktiva digunakan untuk mengukur besarnya perusahaan, ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva”.Menurut Kurniasih (2012:150) Ukuran perusahaan diukur melalui “Ukuran perusahaan = Ln total aktiva”.

Menurut Ardi Mardoko Sudarmaji (2) “Total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka besar pula ukuran perusahaan itu. Ketika variabel ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva, semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang, dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat”.

Uraian diatas menjelaskan bahwa ukuran perusahaan ditentukan melalui ukuran aktiva. Ukuran aktiva tersebut di ukur sebagai logaritma dari total aktiva.

3. Kepemilikan Manajerial

a. Teori Kepemilikan Manajerial 1) Teori Agensi

Menurut Jansen dan Meckling 1976 dalam Nurnaningsih &

Herawaty, (2019) hubungan keagenan merupakan suatu hubungan dimana pemilik perusahaan mempercayakan pengelolaan perusahaan oleh orang lain yaitu manajer sesuai dengan kepentingan pemilik dengan mendelegasikan beberapa wewenang pengambilan keputusan kepada manajer .

4. Profitabilitas

a. Teori Profitabilitas

Menurut Brigham dan Houston (2011: 189) menyatakan bahwa

“tingkat pengembalian yang tinggi memungkinkan perusahaan-perusahaan tersebut melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal” profitabilitas merupakan faktor yang dipertimbangkan dalam menentukan struktur modal perusahaan. Hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan utang yang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan (Maryanti, 2016).

Sedangkan menurut Sutrisno (2009:16)“profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya.Profitabilitas menurut sofyan Syafri Harahap (2009:304) adalah “Menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya”.(Adriana & Deasy, 2018)

Berdasarkan pendapat para ahli di atas, dapat ditarik kesimpulan adalah kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber daya yang ada didalam perusahaan itu sendiri.

b. Rasio Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuangan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuangan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

Menurut Hery (2012:23) profitabilitas adalah rasio yang digunakan untuk menilai kompensasi finansial atas penggunaan aktiva atau ekuitas terhadap laba. Menurut Irfan Fahmi (2012:80) rasio profitabilitas yaitu untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.(Sanjaya & Rizky, 2018)

c. Pengembangan Hipotesis

Menurut Bambang Riyanto (1997) Struktur modal menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban keuangan apabila perusahaan tersebut pada saat itu dilikuidasi. Sehingga pengertian struktur modal dapat diartikan sebagai kemampuan suatu perusahaan untuk membayar hutang-hutangnya baik jangka pendek maupun jangka panjang.

Pengaruh Struktur modal terhadap profitabilitas yaitu semakin tinggi rasio DER akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun bagi perusahaan semakin besar DER justru semakin baik (Kasmir 2014:158)

Penelitian yang dilakukan oleh Rifai (2013) yang menyatakan bahwa struktur modal berpengaruh negatif terhadap profitabilitas . karena semakin tinggi struktur modal maka akan semakin besar resiko yang kegagalan yang ditanggung perusahaan.

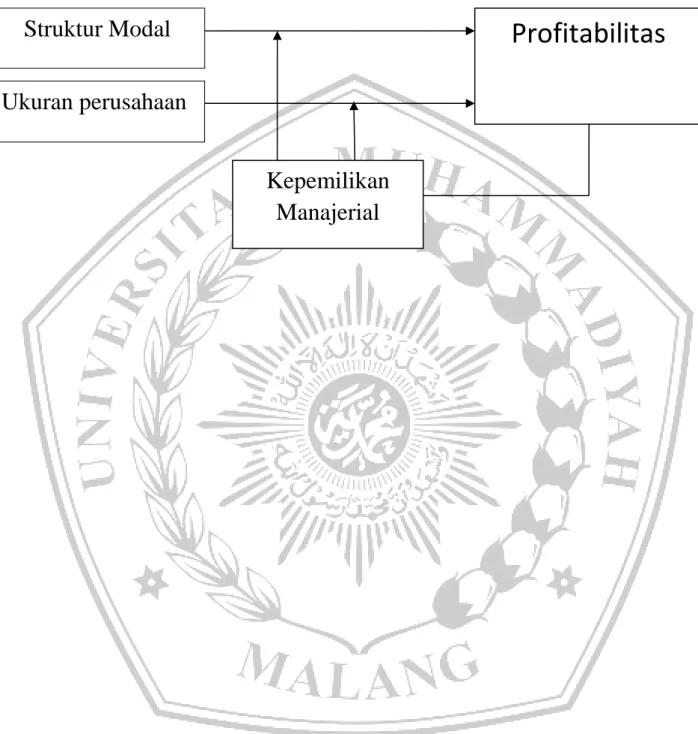

Dari penelitian diatas maka dapat disimpulkan dan ditarik Hipotesis 1 bahwa Struktur Modal berpengaruh negatif terhadap profitabilitas. Karena semakin tinggi struktur modal akan menurunkan tingkat profitabilitas , penggunaan hutang yang tinggi akan meningkatkan beban bunga pada perusahaan, sehingga tingginya beban perusahaan untuk melunasi kewajibannya semakin tinggi resiko kebangkrutan pada perusahaan.

H1 : Struktur Modal berpengaruh negatif terhadap Profitabilitas . Ukuran perusahaan merupakan suatu penetapan besar kecilnya perusahaan. Semakin tinggi total asset yang menunjukkan harta yang dimiliki perusahaan mengindikasikan bahwa besar pula harta yang dimiliki perusahaan sehingga investor akan semakin aman dalam berinvestasi ke perusahaan tersebut. Ukuran perusahaan diukur menggunakan Ln total asset.Ukuran perusahaan diproksikan dengan total aktiva perusahaan setiap tahun (Suryaputri dan Astuti, 2003). Penelitian yang dilakukan oleh Rifai,dkk (2013) yang menyatakan bahwa Ukuran perusahaan berpengaruh positif terhadap profitabilitas (ROA). Hal ini serupa dengan penelitian yang dilakukan oleh Mahjati Abidah (2013) dan Bagus Anindito (2015).

Dari penelitian diatas dapat disimpulkan dan ditarik hipotesis 2 bahwa ukuran perusahaan berpengaruh positif terhadap profitabilitas.

Karena semakin besar perusahaan akan meningkatkan kredibilitas perusahaan dimata investor hal tersebut akan meningkatkan profitabilitas.

H2 : Ukuran Perusahaan berpengaruh positif terhadap Profitabilitas.

Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Christiawan dan Tarigan (2004) menyebutkan bahwa kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemegang saham perusahaan. Apabila manajer memiliki saham perusahaan (kepemilikan manajerial) maka akan berpengaruh terhadap keputusan pendanaan perusahaan.

Para manajer akan berusaha mengeluarkan kebijakan yang akan mendorong perusahaan untuk mencapai laba yang tinggi dan mengembangkan perusahaan tersebut. Pengembangan perusahaan membutuhkan modal baru. Penggunaan kewajiban atau mengeluarkan saham akan dipilih oleh para manajer. Oleh karena itu kepemilikan manajerial berpengaruh terhadap struktur modal.Bukti empiris dari Sheikh dan Wang (2012)menunjukkan bahwa kepemilikan manajerial berpengaruh terhadap struktur modal dimana semakintinggi kepemilikan manajerial maka semakin rendah penggunaan hutang perusahaan.

Menurut (Sheikh dan Wang 2012 dalam Miraza & Muniruddin, 2017) pada hasil penelitiannya mengindikasikan bahwa pendanaan yang bersumber dari kewajiban menjadi tidak menarik bagi para manajer karena akan membebankan risiko yang lebih tinggi bagi dirinya.

Dari pendapat diatas dapat disimpulkan hipotesis 3 bahwa Kepemilikan Manajerial memperkuat pengaruh Struktur Modal Terhadap Profitabilitas.

H3 : Kepemilikan Manajerial memperkuat pengaruh Struktur Modal Terhadap Profitabilitas

Menurut Husnan (2007 : 45) ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain ; total aktiva, log size, nilai pasar saham dan lain-lain.

Perusahaan yang besar tentu dapat lebih mudah dalam mencari modal, karena kemudahan tersebut maka berarti bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana (Wahidahwati, 2002). Semakin besar ukuran perusahaan semakin besar peluang mendapatkan dana dari pihak eksternal. Kemudahan ini yang akan dimanfaatkan oleh pihak manajemen untuk mendapatkan dana untuk operasional perusahaan ataupun investasi baru. Perusahaan besar lebih banyak memiliki usaha yang terdiversifikasi, sehingga mudah dilirik investor. Hal tersebut tentu saja berdampak pada profitabilitas perusahaan.

Dari uraian diatas dapat disimpulkan hipotesis ke 4 bahwa Kepemilikan Manajerial dapat memperkuat pengaruh Ukuran perusahaan terhadap Profitabilitas.

H4: Kepemilikan Manajerial memperkuat pengaruh Ukuran perusahaan terhadap Profitabilitas.

Gambar 2.1 Kerangka Pemikiran