ANALISIS PENGARUH PERSEDIAAN, PROPERTI INVESTASI, STRUKTUR MODAL, DAN UKURAN PERUSAHAAN

TERHADAP KINERJA PERUSAHAAN SEKTOR PROPERTI DAN REAL ESTATE

DI BURSA EFEK INDONESIA

OLEH

ELSA MARGARETA BR PURBA 170521050

ROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

ANALISIS PENGARUH PERSEDIAAN, PROPERTI INVESTASI, STRUKTUR MODAL, DAN UKURAN PERUSAHAAN

TERHADAP KINERJA PERUSAHAAN SEKTOR PROPERTI DAN REAL ESTATE

DI BURSA EFEK INDONESIA

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam priode tertentu. Penelitian ini bertujuan menguji pengaruh Persediaan, Properti Investasi, Struktur Modal, Ukuran Perusahaan, terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia pada Tahun 2017. Sampel yang digunakan adalah perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia pemilihan populasi sampel dengan beberapa kriteria yang telah digunakan sehingga jumlah sampel sebanyak 41 perusahaan. Variabel yang digunakan dalam penelitian ini adalah Rasio Persediaan Terhadap Total Aset, Rasio Properti Investasi Terhadap Total Aset, Debt To Equity Ratio, SIZE, sebagai variabel independen. Return On Equity sebagai variabel dependen. Teknik analisis yang digunakan regresi linear berganda pada level signifikasi 5% ( ). dari hasil penelitiaan menunjukan bahwa Persediaan, Properti Investasi, Struktur Modal, Ukuran Perusahaan secara simultan berpengaruh signifikan terhadap Kinerja Perusahaan. Secara persial hanya struktur modal yang berpengaruh positif signifikan terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia Tahun 2017.

Kata kunci: Persediaan Properti, Properti Investasi, Struktur Modal (DER), Ukuran Perusahaan (SIZE).

ABSTRACT

ANALYSIS OF THE EFFECT INVESTMENT PROPERTY, CAPITAL STRUCTURE, AND FIRM SIZE ON COMPANY PERFORMANCE

OF PROPERTY SECTOR AND REAL ESTATE IN INDONESIA STOCK EXCHANGE

Company performance is an illustration of the financial condition of a company that is analyzed by financial analysis tools, so that it can be known about the good or bad financial condition of a company that reflects work performance in a certain period. This study aims to examine the effect of Inventory, Investment Property, Capital Structure, Company Size, on Company Performance in the Property and Real Estate Sector which is on the Indonesia Stock Exchange in 2017. The sample used is the Property and Real Estate Sector company which is on the Indonesia Stock Exchange sample population selection with several criteria that have been used so that the number of samples is 41 companies. company. The variables used in this study are the Inventory Ratio of Total Assets, Investment Property Ratio to Total Assets, Debt To Equity Ratio, SIZE, as independent variables. Return On Equity as the dependent variable. The analysis technique used is multiple linear regression at a significance level of 5% (α = 0.05). from the research results show that Inventory, Investment Property, Capital Structure, Company Size simultaneously have a significant effect on Company Performance.

In fact, only the capital structure has a significant positive effect on the Company's Performance in the Property and Real Estate Sector which is on the Indonesia Stock Exchange in 2017

Keywords: Inventory, Invesment property, Capital Structure, Firm Size.

KATA PENGANTAR

Puji dan Syukur Peneliti panjatkan ke hadirat Tuhan Yang Maha Esa atas segala limpahan Berkat dan Rahmat-Nya kepada Peneliti sehingga dapat menyelesaikan perkuliahan dan penelitian skripsi ini, dengan judul “Analisis Pengaruh Persediaan, Properti Investasi, Struktur Modal, dan Ukuran Perusahaan Terhadap Kinerja Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia” guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua Peneliti, yakni Bapak saya Agustinus Purba dan Ibu saya Nurbeti Tarigan yang telah membesarkan Peneliti dengan segala kekuatan luar biasa serta bimbingan dan nasihat yang tak dapat terbalaskan. Peneliti juga mengucapkan terima kasih kepada kedua saudara-saudari Peneliti, yakni Serlin dan Brian serta seluruh keluarga yang selama ini mendukung perkuliahan hingga penelitian skripsi ini selesai. Pada kesempatan ini Peneliti juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 4. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, AK, selaku Dosen Pembimbing

yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan

5. dan saran dalam penulisan skripsi ini.

6. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Penguji I yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

7. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Penguji II yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.

9. Sahabat-sahabat Peneliti, Citra, Cikita, Elisabet, Ghali, Indah, Jo, Neny, Youandira, Yenny, Yuni untuk bantuan baik tenaga, waktu, semangat, dukungan, dan doa yang diberikan kepada peneliti dalam menyelesaikan skripsi ini.

10. Teman-teman dari Manajemen Ekstensi Angkatan 2017 atas dukungannya.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Peneliti mengharapkan saran dan kritikan yang membangun dari pembaca untuk perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat bagi siapa saja yang membutuhkan.

Medan, Juli 2019 Peneliti,

Elsa Margareta Br. Purba 170521050

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Kinerja Perusahaan ... 13

2.1.1 Pengertian Kinerja Perusahaan ... 13

2.1.2 Rasio Profitabilitas sebagai Alat Pengukuran Kinerja Perusahaan ... 16

2.1.3 Tujuan dan Manfaat Rasio Profitabilitas ... 18

2.1.4 Return On Equty (ROE) sebagai Alat Pengukuran Rasio Profitabilitas ... 19

2.2 Persediaan ... 20

2.2.1 Pengertian Persediaan ... 20

2.2.2 Jenis-Jenis Persediaan ... 22

2.2.3 Fungsi Persediaan ... 25

2.2.4 Alasan Adanya Persediaan ... 28

2.2.5 Tujuan Pengelolahan Persediaan ... 28

2.2.6 Biaya-Biaya Persediaan ... 29

2.3 Investasi ... 32

2.3.1 Properti Investasi ... 33

2.4 Struktur Modal ... 35

2.4.1 Teori Struktur Modal ... 37

2.4.2 Pembagian dan Kebijakan Struktur Modal ... 39

2.4.3 Komponen Struktur Modal ... 40

2.4.4 Debt To Equity (DER) sebagai Alat Pengukuran ... 43

2.5 Ukuran Perusahaan ... 43

2.6 Penelitian Terdahulu ... 44

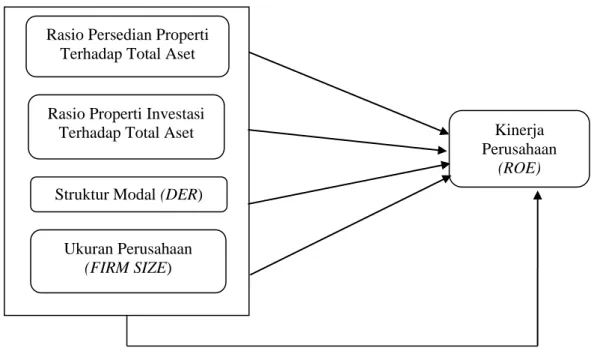

2.7 Kerangka Konseptual ... 51

2.7.1 Pengaruh Persediaan terhadap Kinerja Perusahaan ... 52

2.7.2 Pengaruh Investasi Properti terhadap Struktur Modal ... 53

2.7.3 Pengaruh Struktur Modal terhadap Kinerja Perusahaan ... 54

2.7.4 Pengaruh Ukuran Perusahaan terhadap Kinerja Perusahaan ... 55

2.7 Hipotesis ... 56

BAB III METODE PENELITIAN ... 58

3.1 Jenis Penelitian ... 58

3.2 Tempat dan Waktu Penelitian ... 58

3.3 Batasan Operasional ... 58

3.4 Definisi Operasional dan Pengukuran Variabel... 59

3.4.1 Variabel Bebas (Independent) ... 59

3.4.2 Variabel Terikat (Dependent) ... 61

3.5 Populasi dan Sampel ... 62

3.5.1 Populasi ... 62

3.5.2 Sampel ... 63

3.6 Jenis Data Penelitian ... 65

3.7 Metode Pengumpulan Data ... 65

3.8 Metode Analisis Data ... 66

3.8.1 Analisis Deskripsi ... 66

3.8.2 Analisis Regresi Linear Berganda ... 66

3.9 Uji Asumsi Klasik ... 67

3.9.1 Uji Normalitas ... 67

3.9.2 Uji Multikoliniaritas ... 68

3.9.3 Uji Heteroskedastisitas ... 68

3.10 Pengujian Hipotesis ... 68

3.10.1 Uji Serempak (Uji F) ... 68

3.10.2 Uji Signifikan Persial (Uji t) ... 70

3.10.3 Kofisien Determinasi ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Gambaran Umum Perusahan ... 72

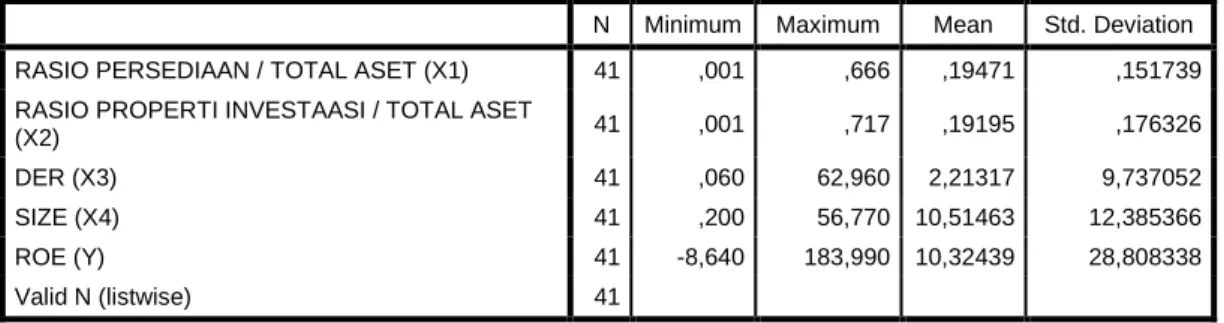

4.2 Metode Analisis Data ... 75

4.2.1 Analisis Deskriptif ... 75

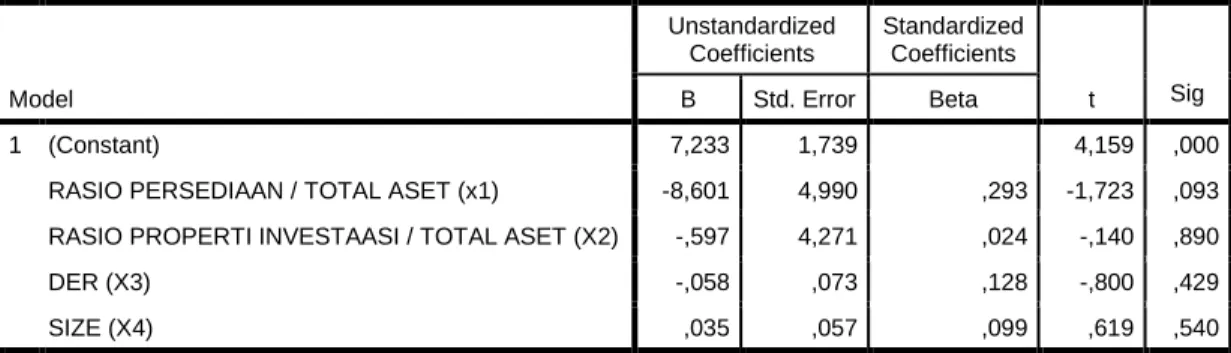

4.2.2 Analisis Regresi Linier Berganda ... 77

4.3 Uji Asumsi Klasik ... 79

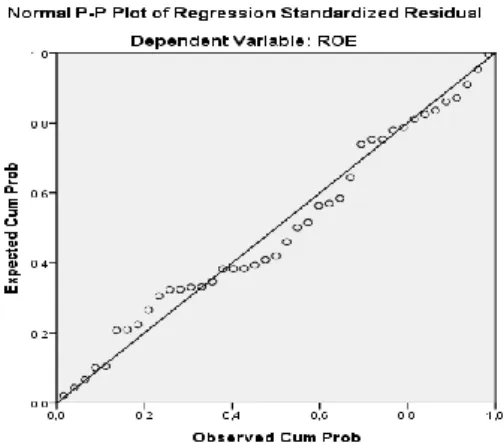

4.3.1 Uji Normalitas ... 79

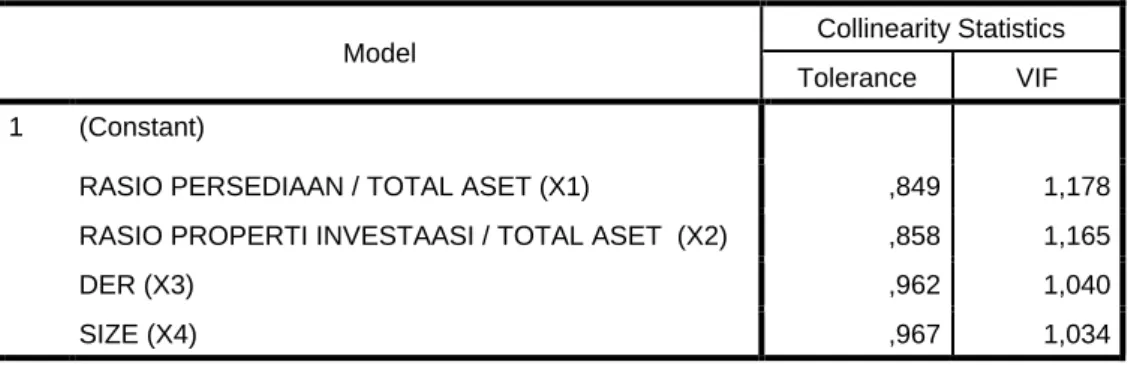

4.3.2 Uji Multikoliniaritas ... 82

4.3.3 Uji Heteroskedastisitas ... 82

4.4 Pengujian Hipotesis ... 83

4.4.1 Uji Serempak (Uji F) ... 83

4.4.2 Uji Signifikan Persial (Uji t) ... 84

4.4.3 Kofisien Determinasi ... 86

4.5 Pembahasan ... 87

4.5.1 Pengaruh Persediaan terhadap Kinerja Perusahaan ... 87

4.5.2 Pengaruh Properti Investas terhadap Kinerja Perusahaan ... 88

4.5.3 Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 90

4.5.4 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan ... 91

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95

DAFTAR LAMPIRAN ... 98

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Nilai Total Aset, Total Hutang, Persedaan, Properti Investasi Net Income Pada Perusahaan Properti dan Real Estate Tahun

2017 ... 7

2.1 Penelitian Terdahulu ... 48

3.1 Operasional Variabel ... 62

3.2 Karakteristik Pengambilan Sampel ... 63

3.3 Daptar Sampel Penelitian ... 64

4.1 Daftar Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia ... 72

4.2 Statistik Deskriptif ... 76

4.3 Hasil Regresi Linear Berganda ... 78

4.4 Uji Kolmogorov-Smirnov ... 81

4.5 Uji Multikolinearitas ... 82

4.6 Uji Heteroskedastisitas ... 82

4.7 Uji secara Serempak (Uji F) ... 83

4.8 Uji secara Parsial (Uji T) ... 84

4.9 Uji Koefisien Determinasi (R2) ... 86

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 56 4.1 Histogram Uji Normalitas ... 80 4.2 P-P Plot Uji Normalitas ... 80

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Populasi Sampel Penelitian Perusahaan Properti dan Real

Estati di Bursa Efek Indonesia Tahun 2017 ... 98

2 Data Rasio Persediaan Properti Terhadap Total Aset, Rasio Properti Investasi Terhadap Total Aset, Der, Size,Roe Peru- Sahaan Properti dan Real Estate Tahun 2017 ... 100

3 Tabel Statistik Deskriptif ... 102

4 Tabel Hasil Regresi Linear Berganda ... 102

5 Gambar Histogram Uji Normalitas ... 102

6 Gambar P-P Plot Uji Normalitas ... 103

7 Tabel Uji Kolmogorov-Smirnov ... 103

8 Tabel Uji Multikolinearitas ... 104

9 Tabel Uji Heteroskedastisitas ... 104

10 Tabel Uji secara Serempak (Uji F) ... 104

11 Tabel Uji secara Parsial (Uji t) ... 105

12 Koefisien Determinan ... 105

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu industri yang menjadi indikator untuk menganalisis pertumbuhan perekonomian suatu negara adalah sektor properti dan real estate.

Bisnis properti dan real estate adalah bisnis yang dikenal memiliki karakteristik cepat berubah (volatile) persaingan yang ketat persisten dan kompleks. Kenaikan harga properti di sebabkan karena harga tanah yang cenderung naik dan supply tanah bersifat bertambah besar seiring dengan pertambahan jumlah penduduk serta bertambahnya kebutuhan manusia akan tempat tinggal, perkantoran, pusat pembelanjaan, taman hiburan, dan lain-lain.

Selayaknya apabila perusahaan pengembang mendapatkan keuntungan yang besar dari kenaikan harga properti tersebut dan dengan keuntungan yang di perolehnya maka perusahaan pengembang dapat memperbaiki kinerja perusahaan.

Kinerja perusahaan memperlihatkan kemampuan perusahaan untuk memberikan keuntungan dari aset, ekuitas maupun hutang, kinerja perusahaan juga merupakan prestasi kerja perusahaan (Lestari, 2017).

Ada beberapa fenomena yang muncul akhir-akhir ini pada bisnis properti dan real estate di lingkungan global maupun regional yang menarik untuk diamati antara lain: (1) Tingginya tingkat pertumbuhan industri property dan real estate di indonesia paska krisis moneter, peningkatan ini terutama digerakkan oleh banyaknya pembangunan pusat-pusat perdagangan serta gedung-gedung perkantoran. (2) Industri property dan real estate dikenal sebagai bisnis yang

memiliki siklus yang cepat berubah presistensi dan kompleks.

Persaingan usaha di era sekarang yang sudah semakin kompetitif membuat perusahaan berusaha memperbaiki kinerja dan mengembangkan usaha mereka agar tetap bisa bertahan dan berkembang. Perkembangan perusahaan menuju pada tingkatan yang lebih besar mendorong perusahaan untuk menggunakan suatu strategi pengelolaan perusahaan yang baru, agar perusahaan tetap survive dengan laba tinggi sehingga kemakmuran pemilik menjadi maksimal, kinerja perusahaan yang baik juga bermakna bagi konsumen, komunitas, karyawan, dan pemasok termasuk dalam pemasok adalah kreditur yaitu pemasok dana, tujuan didirikannya perusahaan untuk kesejahteraan pihak-pihak yang disebutkan terakhir.

Menurut Sartono (2012) pengukuran kinerja perusahaan bertujuan untuk mengetahui sejauh mana perkembangan perusahaan tersebut telah tercapai. Alat analisis yang sering digunakan untuk mengetahui kinerja suatu perusahaan yaitu dengan menggunakan Rasio Profitabilitas. Rasio Profitabilitas menunjukan gambaran tentang tingkat efektivitas pengelolahan perusahaan dalam menghasilkan laba. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Menurut Kasmir (2013) Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Sedangkan menurut Sunanda (2015) Rasio Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan. Rasio yang digunakan dalam penelitian ini diukur dengan

menggunakan Return On Equity (ROE), di mana ROE melihat kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan meggunakan modal sendiri yang dimiliki perusahaan.

Pengetahuan mengenai kondisi yang terjadi sekarang adalah dasar perusahaan untuk melakukan perbaikan dan melakukan langkah-langkah yang akan diambil pada tahap berikutnya. Keberhasilan perusahaan pada masa yang akan datang akan ditentukan oleh bagaimana investasi dan pengelolaan investasi dan aktiva sangat menentukan kemampuan perusahaan memperoleh laba.

Dalam melakukan investasi ini, keberhasilan dan kegagalan suatu perusahaan tidak dapat diukur dalam jangka pendek dengan model keuangan tradisional sehingga pengambilan keputusan dalam berinvestasi haruslah diperhatikan. Menurut Fachrudin & Fachrudin (2015), properti investasi terdiri dari tanah, bangunan, dan infrastruktur milik perusahaan yang digunakan untuk menghasilkan persewaan atau untuk apresiasi modal atau keduanya, bukan sebagai produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau penjualan dalam kegiatan usaha biasa. Sehingga pengambilan keputusan properti investasi haruslah diperhatikan sebaik mungkin, karna akan menentukan keberhasilan perusahaan di masa yang akan datang.

Efisiensi Persediaan (inventory) juga harus diperhatikan setiap perusahaan baik perusahaan jasa, perusahaan dagang, perusahaan manufaktur, dan perusahaan properti dan real estate, selalu berusaha untuk mengadakan persediaan. Menurut Fachrudin & Fachrudin (2015) Persediaan adalah aset yang dimiliki oleh bisnis yang memiliki tujuan yang jelas untuk dijual kepada

pelanggan, termasuk barang yang dijual kepada pelanggan akhir atau distributor, seperti bahan mentah, barang dalam proses, dan barang jadi, di perusahaan properti dan real estate, tanah dan bangunan lain untuk dijual disebut sebagai Persediaan (Taras & Taras 2013)

Dengan adanya Persediaan maka perusahaan dapat menjalankan proses operasional perusahaannya. Jika terjadi masalah terhadap Persediaan suatu perusahaan, tentu akan mengganggu proses operasional yang sedang berlangsung dan hal ini tentu dapat mengakibatkan kerugian terhadap perusahaan.

Menurut Syahyunan (2015) Persediaan mempunyai peran penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan.

Mengingat hal itu ada kecenderungan bahwa perusahaan akan lebih suka untuk mempunyai persediaan yang besar karna perusahaan akan memiliki fleksibilitas dalam melakukan peroduksi, namun perlu pula diingat bahwa mempunyai persediaan yang besar juga akan berdampak kepada biaya. Jadi, perusahaan perlu mengendalikan persediaan pada tingkat tertentu sebagai salah satu bagian dari pembatasan biaya perusahaan secara keseluruhan.

Struktur Modal menggambarkan keputusan mengenai sumber pendanaan yang akan digunakan oleh perusahaan merupakan salah satu faktor yang terkait dengan kinerja perusahaan, namun dalam upaya mengembangkan kegiatan bisnis, perusahaan membutuhkan dana yang besar untuk menjalankan kegiatan operasionalnya. Kebutuhan dana akan semakin besar juga seiring dengan semakin berkembangnya kegiatan ekspansi yang dilakukan oleh perusahaan. Sumber dana internal perusahaan dapat berupa modal sendiri dari pemilik perusahaan tersebut,

sedangkan sumber dana eksternal perusahaan dapat berupa hutang dari pihak lain yang bersedia meminjamkan dananya. Selain pinjaman atau hutang dari pihak lain menerbitkan sekuritas di pasar modal juga dapat menjadi salah satu pilihan perusahaan untuk memperoleh sumber dana eksternal.

Memang akan sangat ideal apabila perusahaan menggunakan dana internal dalam melakukan kegiatan operasional perusahaan pada kenyataannya perusahaan membutuhkan dana yang jumlahnya cukup besar sehingga perusahaan harus mengupayakannya melalui pendanaan eksternal. Penggunaan dana dari luar perusahaan (eksternal) ini dalam manajemen keuangan disebut Struktur Modal yang tampak di sisi kewajiban dan ekuitas pada neraca perusahaan.

Menurut Syahyunan (2015) setiap kegiatan investasi yang dilakukan perusahaan akan memerlukan pendanaan. Oleh karena itu, apabila dana internal (modal sendiri) yang dimiliki tidak cukup maka perusahaan harus mengupayakan dana yang berasal dari sumber-sumber di luar perusahaan.

Dimana sruktur modal diukur melalui Rasio Debt to Equity Ratio (DER), dalam Kasmir (2017), Debt To Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. DER dipilih dalam penelitian ini karena semakin besar total hutang terhadap total ekuitas, memperlihatkan semakin besar juga ketergantungan perusahaan terhadap pihak luar. Debt to Equity Ratio (DER) yang tinggi membuat minat investor berkurang untuk membeli saham di perusahaan karena pembiayaan perusahaan sebagian besar dilakukan melalui hutang, hutang tersebut berdampak pada

penurunan permintaan surat berharga perusahaan dan mengakibatkan harga saham yang menurun dan kinerja perusahaan yang kurang baik. Apabila penggunaan dana dapat dilakukan dengan efektif dan efisien dapat secara otomatis menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari penggunaan dana tersebut yang juga akan mempengaruhi pertumbuhan perusahaan dan meningkatkan kinerja perusahaan.

Selain Persedian, Investasi dan Struktur Modal, kinerja perusahaan juga dipengaruhi oleh Ukuran Perusahaan. Menurut Febrian & Halmawati, April (2014) Semakin besar ukuran atau sekala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal serta mendapat kemudahan dalam mengakses ke pasar modal.

Kemudahaan dalam mengakses ke pasar modal berarti perusaahaan tersebut memiliki fleksibilitas dan kemampuan untuk memunculkan dana yang lebih besar pula untuk membiayai dan meningkatkan kegiatan operasional sehingga kinerja perusahaan akan semakin baik. Kemudahan tersebut ditangkap oleh investor sebagai sinyal positif dan prospek yang baik sehingga size bisa memberikan pengaruh positif, dan perusahaan yang besar memiliki total aset yang besar, sehingga perusahaan mampu mengoptimalkan kinerja perusahaan, dengan aset yang dimiliki. Oleh sebab itu, ukuran perusahaan merupakan salah satu faktor yang menentukan menghasilkan laba.

Berikut adalah Tabel 1.1 mengenai jumlah Total Aset, Total Hutang, Persediaan, Properti Investasi, Net Income Perusahaan Sektor Properti dan Real Estate yang Terdapat di Bursa Efek Indonesia pada Tahun 2017.

Tabel 1.1

Nilai Total Aset, Total Hutang, Persediaan, Properti Investasi, Net Income pada Perusahaan Properti dan Real Estate pada Tahun 2017

(Dalam Bentuk Jutaan)

NO KODE

NAMA PERUSAHAA N

TOTAL ASET

TOTAL HUTANG

PERSEDIA AN

PROPERTI INVESTASI

NET INCOME

1 APLN

Agung Podomoro Land Tbk

28.790 17.293 3.709 7.725 1.882

2 ASRI Alam Sutra

Raya Tbk 18.410 12.155 5.502 1.037 1.385

3 BCIP Bumi Citra

Permai Tbk 843.447 483.271 127.638 287.280 53.529

4 BKSL Sentul City

Tbk 14.977.041 5.034.486 2.137.378 1.193.207 468.559

5 COWL

Cowell Development Tbk

3.578.766 2.450.909 563.638 538.841 69.033

6 DUTI Duta Pertiwi

Tbk 10.575.681 2.240.819 648.646 191.833 648.646

7 ELTY

Bakrieland Development Tbk

14.082.517 7.918.961 1.519.215 508.921 1.519.215

8 EMDE

Magapotilan Development Tbk

1.868.623 1.081.693 106.211 157.231 106.211

9 GMTD

Goa Makassar Tourism Development Tbk

1.242.714 558.877.6

93 387.133 242.232 68.230

10 GPRA

Perdana Gapura Prima Tbk

1.499.462 466.150 998.447 143.976 37.316

11 GWSA Greenwood

Sejahtera Tbk 7.200.861 524.360 682.139 2.155.259 188.500 12 JRPT Jaya Real

Property Tbk 9.472 3.496 2.521 808 1.117

13 MDLN Modernland

Realty Tbk 14.599.669 7.522.211 1.287.399 5.644.649 614.773 14 PPRO PP Properti

Tbk 12.559.932 7.559.823 1.575.007 356.781 459.642

Sumber : www.idx.co.id (Data Diolah)

Pada Tabel 1.1 dapat dilihat di mana antar perusahaan pada sektor properti dan real estate pada tahun 2017 memiliki total aset, total utang, persediaan dan properti investasi yang berfluktuasi demikian juga dengan net income yang

dimiliki masing-masing perusahaan yang ada.

Dapat dilihat yang memiliki total aset terbesar adalah perusahaan BKSL (Sentul City Tbk) yaitu sebesar Rp. 14.977.041.120.833. Perusahaan BKSL juga memiliki persediaan terbesar pada urutan pertama dibandingkan dengan perusahaan lainnya yaitu sebesar Rp. 2.137.378.069.321. Namun jika dilihat dari Net Income yang ada BKSL memiliki Net Income yang lebih kecil dibandingkan perusahaan ElTY (Bakrieland Development Tbk) sebesar Rp. 1.519.215.417.617.

Sedangkan BKSL memiliki Net Income sebesar Rp. 468.559.181.741 di mana perusahaan BKSL memiliki Total Aset terbesar namun tidak diikuti dengan Net Income yang dimiliki BKSL.

Menurut Fachrudin (2011), semakin besar total aset yang dimiliki perusahaan maka menggambarkan ukuran perusahaan yang besar yang dapat berpengaruh positif pada kinerja perusahaan. Di mana ukuran perusahaan yang besar dianggap sebagai satu indikator oleh investor untuk melakukan investasi pada perusahaan tersebut, karena jika perusahaan yang memiliki ukuran/skala besar dan sahamnya tersebar luas memiliki kekuatan tersendiri dalam menghadapi masalah bisnis dan kemampuan perusahaan untuk menghasilkan laba lebih tinggi, karena didukung oleh aset yang besar. Perusahaan yang besar memiliki total aset yang besar sehingga perusahaan mampu mengoptimalkan kineja perusahaan, dengan aset yang dimiliki.

Selain itu perusahaan yang memiliki total utang yang paling rendah adalah perusahaan JRPT (Jaya Real Property Tbk) yaitu sebesar Rp. 3.496.187.155 diikuti dengan Net income terendah jika dibandingkan dengan perusahaan lain

yaitu sebesar Rp. 1.117.126.108. Berbeda dengan perusahaan ELTY (Bakrieland Development Tbk) yang memiliki total utang tebesar yaitu sebesar Rp.

7.918.961.982.887 dibanding berusahaan lain dan memiliki Net Income tersebar dibanding perusahaan yang ada yaitu sebesar Rp. 1.519.215.417.617.

Menurut Wardani dan Rudolfus (2016), menunjukan keputusan mengenai sumber pendanaan yang akan digunakan oleh perusahaan merupakan salah satu faktor yang terkait dengan kinerja perusahaaan. Pemilihan sumber pendanaan menjadi pertimbangan yang matang dengan membandingkan kekurangan dan kelebihan dari masing-masing alternatif pendanaan yang tersedia. Menurut Syahyunan (2013:59), namun dalam mengembangkan kegiatan bisnis, perusahaan membutuhkan dana yang besar untuk menjalankan kegiatan operasionalnya. Oleh karna itu, apabila dana internal (modal sendiri) yang dimiliki tidak cukup maka perusahaan harus mengupayakan dana yang berasal sumber-sumber di luar perusahaan.

Perusahaan yang memiliki persediaan terbesar dibandingkan perusahaan lain adalah perusahan BKSL (Sentul City Tbk) yaitu sebesar Rp.

2.137.378.069.321 diikuti dengan total aset terbesar dibandingkan perusahaan lainnya, yaitu sebesar Rp. 14.977.041.120.833. Persediaan haruslah dikelolah dengan baik karena persediaan merupakan aset inti dan penting dalam perusahaan.

Persediaan harus diperhatikan karena merupakan komponen utama dari aset operasi dan langsung mempengaruhi perhitungan laba. Menurut Syahyunan (2015:81), perusahaan akan lebih suka untuk mempunyai persediaan yang besar karena perusahaan akan memiliki fleksibilitas dalam melakukan produksi dan penjualan. jika persediaan dapat dikelolah dengan baik maka akan meningkatkan

kinerja perusahaan.

Sedangkan perusahaan yang melakukan peroperti investasi terbesar adalah perusahaan MDLN (Modernland Reality Tbk) yaitu sebesar Rp.

5.644.649.202.970 dan memiliki total aset terbesar pada urutan ke dua setelah perusahaan BKSL total aset yang dimiliki MDLN (Modernland Reality Tbk) yaitu sebesar Rp. 14.599.669.337.351. Menurut Fachrudin dan Fachrudin (2015), Keberhasilan perusahaan pada masa yang akan datang akan ditentukan oleh bagaimana investasi dan mengelolah aset fisik dan intelektual, atau tak berwujud, kemampuan perusahaan dalam mengelola properti investasi dan mengelola aktiva sangat menentukan kemampuan perusahaan memperoleh laba yang diinginkan sehingga dapat meningkatkan kinerja perusahaan.

Dapat dilihat pergerakan total aset, total utang, persediaan, properti investasi demikian juga Net Income pada perusahaan properti dan real estate pada tahun 2017 mengalami fluktuasi antar perusahaan yang ada seperti yang telah dijelaskan sebelumnya sehingga setiap perusahaan yang ada harus mampu meningkatkan kinerja perusahaan.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian yang judul “Analisis Pengaruh Persedian, Properti Investasi, Struktur Modal, dan Ukuran Perusahaan Terhadap Kinerja Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia”.

1.2 Rumusan masalah

Berdasarkan latar belakang yang telah diuraikan di atas, adapun rumusan masalah dalam penetitian ini adalah sebagai berikut:

1. Apakah Persedian, Properti Investasi, Struktur Modal, Ukuran Perusahaan berpengaruh secara serempak terhadap Kinerja Perusahaan pada Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia?

2. Apakah Persedian berpengaruh terhadap Kinerja Perusahaan pada Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia?

3. Apakah Properti Investasi berpengaruh terhadap Kinerja Perusahaan pada Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia?

4. Apakah Struktur Modal berpengaruh terhadap Kinerja Perusahaan pada Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia?

5. Apakah Ukuran Perusahaan berpengaruh terhadap Kinerja Perusahaan pada Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka penelitian ini dilakukan dengan tujuan untuk:

1. Menganalisis pengaruh Persedian, Properti Investasi, Struktur Modal, dan Ukuran Perusahaan terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia.

2. Menganalisis pengaruh Persedian, terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia.

3. Menganalisis pengaruh Properti Investasi terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia.

4. Menganalisis pengaruh Struktur Modal, terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia.

5. Menganalisis Ukuran Perusahaan terhadap Kinerja Perusahaan Sektor Properti dan Real Estate yang terdapat di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak, sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan mampu menambah pengetahuan dan wawasan peneliti pada bidang keuangan.

2. Bagi Perusahaan/Emiten

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan dalam meningkatkan kinerja internal perusahaan. Semakin baiknya kinerja keuangan suatu perusahaan, diharapkan minat investor akan perusahaan tersebut juga akan terus meningkat.

3. Bagi Investor dan Calon Investor

Sebagai bahan rekomendasi dan pertimbangan dalam pengambilan keputusan berinvestasi pada perusahaan Sektor Properti dan Real Estate Yang Terdapat di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya

Diharapkan hasil penelitian ini dapat memberikan tambahan pengetahuan bagi para pembaca dan sebagai bahan referensi untuk dapat melanjutkan penelitian ini.

BAB II

TINJAUAN PUSTAKA

2. 1 Kinerja Perusahaan

2. 1.1 Pengertian Kinerja Perusahaan

Perusahaan merupakan suatu bentuk entitas tempat terjadinya suatu kesatuan dari berbagai fungsi dan kinerja operasional yang bekerja secara sistematis untuk mencapai sasaran tertentu. Sasaran dari suatu perusahaan merupakan tujuan yang ingin dicapai semua pihak yang berkepentingan dalam perusahaan (stakeholderand, shareholder).

Untuk mencapai tujuan tersebut, pihak-pihak yang berkepentingan dalam perusahaan harus bekerja sama secara sistematis demi menghasilkan kinerja yang optimal. Salah satu cara untuk mengetahui apakah suatu perusahaan dalam menjalankan operasinya telah sesuai dengan rencana yang telah ditetapkan dan sesuai dengan tujuan adalah dengan mengetahui dari kinerja perusahaan tersebut.

Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak eksternal maupun internal.

Menurut Mulyadi (2007) kinerja didefinisikan sebagai keberhasilan personel dalam mewujudkan sasaran strategik di empat perspektif yaitu keuangan, customer, proses, serta pembelajaran dan pertumbuhan, Kinerja (performance) dapat diartikan juga sebagai hasil kerja yang bersifat konkret, dapat diamati dan dapat diuku. Dari pengertian di atas maka dapat terlihat bahwa kinerja perusahaan merupakan hasil keputusan-keputusan manajemen untuk mencapai suatu tujuan secara efektif dan efisien. Sistem pengukuran kinerja hanyalah suatu mekanisme

yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan baik.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja perusahaan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajiban para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

Kinerja perusahaan secara umum biasanya akan direpresentasikan dalam laporan keuangan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan di masa yang akan datang. Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur keuangannya. Karena penilaian kinerja perusahaan didasarkan pada laporan keuangan, maka untuk melakukan penilaian kinerja ini menggunakan rasio-rasio keuangan.

Menurut Kasmir (2009), analisis rasio keuangan dibagi menjadi empat bagian, yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun didalam perusahaan. Jenis-jenis dari rasio likuiditas antara lain: rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas (cash ratio), rasio perputaran kas, inventory to net working capital.

2. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang. Jenis-jenis rasio solvabilitas antara lain: debt ratio, debt to equity ratio, long term debt to equity, times interest earned, fixed charge coverage.

3. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dari modal sendiri dan modal pinjaman. Rasio ini dapat juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Jenis-jenis rasio profitabilitas antara lain: profit margin on sales, return on assets (ROA), return on equity (ROE).

4. Rasio Aktivitas

Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Jenis-jenis rasio aktivitas antara lain: perputaran piutang, inventory turnover, perputaran

modal, fixed assets turnover dan total assets turnover.

Rasio-rasio inilah yang nantinya akan memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan dan prospeknya di masa yang akan datang.

2.1.2 Rasio Profitabilitas Sebagai Alat Pengukuran Kinerja Perusahaan Ada berbagai metode penilaian kinerja yang digunakan selama ini sesuai dengan tujuan perusahaan yaitu mencari laba, maka hampir semua perusahaan mengukur kinerja perusahaannya dengan ukuran keuangan. Rasio Profitabilitas termasuk salah satu rasio yang dapat menjadi penilaian kinerja perusahaan, tingkat profitabilitas akan menggambarkan posisi laba perusahaan. Para investor di pasar modal sangat memperhatikan kemampuan perusahaan dalam menghasilkan dan meningkatkan laba, hal ini merupakan daya tarik bagi investor dalam melakukan jual beli saham, oleh karena itu manajemen harus mampu memenuhi target yang telah ditetapkan.

Menurut Sartono (2012), definisi rasio profitabilitas adalah: “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini Menurut Fahmi (2013) definisi rasio profitabilitas adalah: “Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi”.

Menurut Kasmir (2009), Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Pada dasarnya penggunaan rasio ini yakni menunjukkan tingkat efesiensi suatu perusahaan. Maka dapat diketahui rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen di sini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Dari definisi-definisi di atas, dapat disimpulkan bahwa rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan dan keberhasilan perusahaan dalam memperoleh laba yang hubungannya dengan penjualan, aktiva maupun investasi.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode. Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan semakin sempurna hasil yang akan dicapai.

Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna.

Dalam prakteknya, menurut Kasmir (2009) jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

1. Profit margin (profit margin on sales)

2. Return on Assets (ROA) 3. Return on equity (ROE) 4. Laba per lembar saham.

2.1.3 Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas memiliki tujuan dan manfaat tidak hanya bagi pihak internal, tetapi juga bagi pihak eksternal atau di luar perusahaan, terutama pihak- pihak yang memiliki kepentingan dengan perusahaan. Tujuan penggunaan rasio ini menurut Kasmir (2013), adalah:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang yang dimiliki.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Manfaat yang diperoleh menurut Kasmir (2013), yaitu:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengtahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menganalisis laba dengan menggunakan sumber-sumber yang dimiliki perusahaan Sudana (2015). Menurut Jonathan et al (2017), rasio profitabilitas menggambarkan kemampuan perusahaan dalam mendaparkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

2.1.4 Return On Equity (ROE) Sebagai Alat Pengukuran Rasio Profitabilitas

Return on Equity (ROE) merupakan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pemegang saham, untuk mengetahui efektifitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen keuangan Sunanda (2015). Rasio ini menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan laba.

Return on Equity (ROE) sebagai salah satu rasio profitabilitas merupakan indikator yang sangat penting bagi para investor. Return on Equity (ROE) dibutuhkan investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan dengan deviden. Pemilihan ROE sebagai proksi dari profitabilitas karena ROE menunjukan, semakin tinggi Return on Equity (ROE) menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri

untuk menghasilkan laba investor yang ditanam pada perusahaan (Sunanda 2015).

Naiknya ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa kinerja perusahaan juga naik.

Return on Equity (ROE) dapat dihitung dengan rumus sebagai berikut:

Rumus : ROE = et rofit quit

2.2 Persediaan

2.2.1 Pengertian Persediaan

Setiap perusahaan baik perusahaan jasa, perusahaan dagang dan perusahaan Properti dan Real Estate selalu berusaha untuk mengadakan persediaan. Dengan adanya persediaan maka perusahaan dapat menjalankan proses operasional perusahaannya. Jika terjadi masalah terhadap persediaan suatu perusahaan, tentu akan menganggu proses operasional yang sedang berlangsung dan hal ini tentu dapat mengakibatkan kerugian terhadap perusahaan.

Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaaan dagang. Sebagaian besar sumber daya perusahaan acap kali diinvestasikan dalam bentuk barang-barang yang dibeli atau diproduksi. Biaya barang-barang ini harus dicatat, dikelompokkan, dan diikhtisarikan selama periode akuntasi. Pada akhir periode, biaya dialokasikan di antara aktifitas periode berjalan dan aktifitas periode mendatang, yaitu di antara barang-barang yang berada dalam persediaan untuk dijual periode mendatang.

Ikatan Akuntansi Indonesia (IAI) dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) No.14, mengemukakan bahwa Persediaan adalah asset:

1. Tersedia untuk dijual dalam kegiatan usaha normal.

2. Dalam proses produksi dan atau dalam perjalanaan; atau, dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Dalam perusahaan tertentu seperti perusahaan yang membuat perumahan real estate yang kegiatannya membangun rumah untuk dijual, maka rumah yang belum terjual merupakan persediaan baginya. Sedangkan bagi pihak lain yang membelinya untuk dihuni atau digunakan untuk kegiatan bisnis lain rumah tersebut adalah suatu aktiva tetap.

Untuk memperjelas pengertian persediaan, ada beberapa pendapat mengenai pengertian persediaan di antaranya adalah:

1. Menurut Rangkuti (2007)

Pengertian mengenai persediaan dalam hal ini merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

2. Menurut Syahyunan (2015) persediaan meliputi semua barang atau bahan yang diperlukan dalam proses produksi dan distribusi yang menunggu untuk diperoses lebih lanjut atau dijual. Persediaan mempunyai peran yang sangan penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan.

3. Menurut Dermawan Sjhrial (2012)

Persediaan merupakan unsur utama dari modal kerja (aset lancar). Persediaan merupakan investasi yang sangat berarti pada banyak perusahaan. Untuk beberapa bentuk perusahaan manufaktur seringkali memiliki persediaan melebihi 15% dari total aset perusahaan tersebut. Bahkan perusahaan pengecer memiliki persediaan lebih dari total aset perusahaan. Pengertiaan persediaan mencangkup pengertian yang sangat luas karna sangat tergantung kepada sifat, jenis, dan bidang usaha perusahaan. Persediaan bagi perusahaan yang satu mungkin bukan persediaan bagi perusahaan yang lain.

4. Menurut Musthafa (2017)

Persediaan barang atau inventory merupakan salah satu aktiva lancar yang jumlahnya cukup besar dan selalu berputar secara terus menerus serta mengalami perubahan pada suatu perusahaan, terutama perusahaan industri.

5. Menurut Subramanyam dan Wild John (2014)

Persediaan (inventory) merupakan barang yang dijual dalam aktivitas operasi normal perusahaan. Dengan pengecualian organisasi jasa tertentu, persediaan merupakan aset inti dan penting dalam perusahaan. Persediaan harus diperhatikan karena merupakan komponen utama dari aset operasi dan langsung mempengaruhi perhitungan laba.

2.2.2 Jenis-Jenis Persediaan

Persediaan memiliki berbagai fungsi yang berbeda, maka dari itu persedian di dalam perusahaan harus dikelompokan agar persedian dapat berfungsi dengan baik dan berfungsi sebagaimana mestinya. Persedian

merupakan kegiatan yang sangat penting bagi hampir semua kegiatan bisnis dimana dapat diklasifikasikan menjadi beberapa jenis ada 3 bentuk persedian yaitu:

1. Persediaan Bahan baku

Barang persediaan milik perusahaan yang akan diolah lagi melalui proses produksi, sehingga akan menjadi barang setengah jadi atau barang jadi sesuai dengan kegiatan perusahaan. Besarnya persediaan bahan baku dipengaruhi oleh perkiraan produksi, sifat musiman produksi, dapat diandalkannya pihak Pemasok serta tingkat efisiensi penjadwalan pembelian dan kegiatan produksi.

2. Persediaan Barang dalam proses

Adalah barang yang masih memerlukan proses produksi untuk menjadi barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi.

Perputaran persediaan bisa ditingkatkan dengan jalan memperpendek lamanya produksi. Dalam rangka memperpendek waktu produksi salah satu cara adalah dengan menyempurnakan tekhnik-tekhnik rekayasa, sehingga dengan demikian proses pengolahan bisa dipercepat. Cara laian adalah dengan membeli bahan-bahan dan bukan membuatnya sendiri.

3. Persediaan Barang jadi

Adalah barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual, pada persediaan ini besar kecilnya persediaan barang jadi

sebenarnya merupakan masalah koordinasi produksi dan penjualan.

Manajer keuangan dapat merangsang peningkatan penjualan dengan cara mengubah persyaratan kredit atau dengan memberikan kredit untuk resiko yang kecil (marginal risk). Tetapi tidak peduli apakah barang-barang tercatat sebagai persediaan atau sebagai piutang dagang, manajer keuangan harus tetap membiayainya. Sebenarnya perusahaan lebih suka menjualnya (dan tercatat sebagai piutang dagang), karena dengan demikian untuk menuju realisasi kas tinggal satu langkah saja. Dan laba potensial dapat menutup tambahan resiko penagihan piutang.

Sedangkan Menurut Rangkuti (2004), jenis-jenis persediaan menurut fungsinya adalah sebagai berikut:

1. Batch Stock

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu.

2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan, penjualan, atau permintaan yang meningkat.

Menurut Syahyunan (2015), setiap jenis persediaan memiliki karakteristik

khusus tersendiri dan cara pengelolaannya yang berbeda. Menurut jenisnya, persediaan dapat dibedakan atas:

1. Persediaan bahan mentah (raw material)

Yaitu bahan baku yang dibeli perusahaan dari supplier untuk digunakan dalam pembuatan barang jadi.

2. Persediaan barang dalam peroses (work in process)

Yaitu semua barang yang digunakan dalam proses produksi, tetapi masih membutuhkan proses lebih lanjut untuk menjadi barang siap untuk dijual (barang jadi).

3. Persediaan barang jadi (finished goods)

Yaitu semua barang yang telah selesai diperoduksi oleh perusahaan tetapi belum terjual.

2.2.3 Fungsi Persediaan

Fungsi-fungsi persediaan menurut Rangkuti (2004), Adalah sebagai berikut ini:

1. Fungsi Decoupling

Adalah persediaan yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan barang dalam proses diadakan agar departemen-departemen dan proses- proses individual perusahaan terjaga “kebebasannya”. Persediaan barang jadi diperlukan untuk memenuhi permintaan produk yang tidak pasti dari

para pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diperkirakan atau diramalkan disebut fluctuation stock.

2. Fungsi Economic Lot Sizing

Fungsi Economic Lot Sizing ini perlu mempertimbangkan penghematan atau potongan pembelian, biaya pengangkutan per unit menjadi lebih murah dan sebagainya. Hal ini disebabkan perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan biaya-biaya yang timbul karena besarnya persediaan (biaya sewa gudang, investasi, risiko, dan sebagainya).

3. Fungsi Antisipasi

Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar pengalaman atau data-data masa lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasional inventories). Di samping itu, perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan akan barang selama periode tertentu. Dalam hal ini perusahaan memelukan persediaan ekstra yang disebut persediaan pengaman (safety stock).

Menurut Assauri (2016), Inventory dapat memberikan beberapa fungsi, yang akan menambah fleksibilitas operasi produksi suatu perusahaan. Sejumlah fungsi yang diberikan Inventory, di antaranya adalah:

1. Untuk dapat memenuhi antisipasi permintaan pelanggan, di mana inventori merupakan upaya antisipasi stok, karena diharapkan dapat menjaga terdapatnya kepuasan yang diharapkan pelanggan.

2. Untuk memisahkan berbagai parts atau komponen dari operasi produksi, sehingga dapat dihindari hambatan dari adanya fluktuasi, karena telah adanya inventori ekstra guna memisahkan proses operasi produksi dengan pemasok.

3. Untuk memisahkan operasi perusahaan dari fluktuasi permintaan, dan memberikan suatu stok barang yang akan memungkinkan dilakukannya penseleksian oleh pelanggan. Inventory itu merupakan jenis upaya membangun ritel.

4. Inventory berfungsi untuk memperlancar keperluan operasi produksi, dimana inventory dapat membangun kepercayaan dalam menghadapi terjadinya pola musiman, sehingga inventori ini disebut sebagai inventory musiman.

5. Untuk dapat memanfaatkan diskon kuantitas, karena dilakukannya pembelian dalam jumlah besar, sehingga mungkin dapat mengurangi biaya barang atau biaya deliverinya.

6. Untuk memisahkan operasi produksi dengan kejadian atau event, di mana inventori digunakan sebagai penyangga di antara keberhasilan operasi produksi. Dengan demikian, kontinuitas operasi produksi dapat terjaga, dan dapat dihindari terdapatnya kejadian kerusakan peralatan, yang menyebabkan operasi produksi terhenti secara temporer.

7. Untuk melindungi kekurangan stok yang dihadapi perusahaan, karena terlambatnya kedatangan delivery dan adanya peningkatan permintaan, sehingga kemungkinan terdapatnya risiko kekurangan pasokan.

8. Untuk memagari terhadap inflasi, dan meningkatnya perubahan harga.

9. Untuk memanfaatkan keuntungan dari siklus pesanan, dengan cara

meminimalisasi pembelian, dan biaya persediaan, yang dilakukan dengan membeli dalam jumlah yang melebihi jumlah kebutuhan segera.

10. Untuk memungkinkan perusahaan beroperasi dengan penambahan barang segera, seperti menggunakan barang yang sedang dalam proses.

2.2.4 Alasan Adanya Persediaan

Adapun maksud dari tersedianya inventory ialah:

1. Untuk menjaga indenpendensi dari operasi, dimana pasokan material pada work center dimungkinkan untuk dapat fleksibel dalam operasi.

2. Untuk dapat memenuhi variasi dari permintaan produk, dimana permintaan produk tidak dapat diketahui secara tepat, sehingga terdapat kesulitan untuk menghasilkan produk secara tepat dalam memenuhi permintaan.

3. Untuk memungkinkan dapat dilakukannya fleksibilitas dalam scheduling produksi, di mana disediakannya stok dari inventory guna menghilangkan tekanan terhadap sistem operasi produksi.

4. Untuk memberikan usaha perlindungan atau penjagaan terhadap perbedaan waktu delivery bahan baku, di mana terdapatnya keterlambatan atas kedatangan material yang dipesan dari vendor.

5. Untuk memanfaatkan keuntungan ekonomis atas besarnya pesanan pembelian.

2.2.5 Tujuan Pengelolaan Persedian

Pengelolaan persedian sangat penting dalam kegiatan operasi perusahaan dalam kegiatan operasi perusahaan dan pengelolahaan yang baik terhadap

perusahaan. Menurut Agus Ristono (2009), tujuan pengelolaan persedian adalah sebagai berikut:

1. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat (memuaskan konsumen).

2. Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi, hal ini dikarenakan alasan:

a. Kemungkinan (bahan baku dan penolong) menjadi langkah sehingga sulit untuk diperoleh.

b. Kemungkinan supplier terlambat mengirimkan barang yang dipesan.

3. Untuk mempertahankan dan bila mungkin meningkatkan penjualan dan laba perusahaan.

4. Menjaga agar pembeli secara kecil-kecilan dapat dihindaari, karena dapat mengakibatkan ongkos pesan menjadi besar.

5. Menjaga supaya penyimpanan dan emplacement tidak besar-besaran, karena akan mengakibatkan biaya menjadi besar.

Dari beberapa tujuan pengendalian yang telah disebutkan, jadi pengelolaan persedian dalam perusahaan sangatlah penting karena sangat berhubungan dengan pemenuhan kebutuhan konsumen dan biaya yang timbul dari adanya persediaan.

2.2.6 Biaya-Biaya Persediaan

Menurut Wiyono dan Kusman (2017), Unsur biaya yang dapat digolongkan adalah sebagai berikut:

1. Biaya pesanan (ordering cost/procurement cost)

adalah baiaya yang dikeluarkan sehubung kegiatan pemesanan barang yang dimulai dari penempatan pemesanan hingga tersedianya barang tersebut.

Biaya ini mencangkup biaya-biaya antara lain:

a. Biaya administrasi dan penempatan order.

b. Biaya pemilihan vendor.

c. Biaya pengangkutan dan bongkar muat.

d. Biaya penerimaan barang dan pemeriksaan barang.

2. Biaya penyimpanan (carrying cost/holding cost)

Adalah biaya yang dikeluarkan berkaitan dengan diadakannya persediaan barang. Biaya penyimpanan ini dinyatakan dalam persentase dari nilai rata- rata persediaan barang. Biaya penyimpanan ini dinyatakan dalam presentase dari nilai rata-rata persediaan pertahun atau dalam rupiah per tahun per unit barang. Yang termasuk dalam biaya ini adalah:

a. Biaya sewa gudang.

b. Biaya administrasi pergudangan.

c. Biaya pelaksana gudang.

d. Biaya listrik air dan telepon.

e. Biaya modal yang ditanam dalam persediaan.

f. Biaya asuransi.

g. Biaya kerusakan/ kehilangan dan penyusutan persediaan.

3. Biaya kekurangan persediaan (short cost/ stock cost)

Adalah biaya yang timbul karena tidak tersedianya barang persediaan pada waktu diperlukan. Biaya ini bukan berdasarkan biaya biaya nyata (rill) tetapi

berupa biaya kehilangan kesempatan yang timbul karena terhentinya proses produksi, biaya administrasi tambahan, biaya kehilangan pelanggan.

Dalam pengelolaan persediaan bahan ada dua jenis biaya yang dipertimbangkan yaitu:

1. Biaya pemesanan (ordering cost)

Yaitu biaya yang dikeluarkan dalam proses pemesanan suatu barang. Biaya pesan ini meliputi:

a. Biaya selama proses pesanan b. Biaya pengiriman

c. Biaya penerimaan bahan

d. Biaya penempatan bahan ke dalam gudang e. Biaya proses pembayaran

2. Biaya penyimpanan (carrying cost)

3. Yaitu biaya yang dikeluarkan perusahaan dalam rangka proses penyimpanan suatu barang atau bahan yang dibeli. Biaya penyimpanan ini meliputi:

a. Biaya sewa gudang

b. Biaya pemilihan bahan gudang

c. Biaya modal (bunga) yang diperlukan untuk investasi barang yang disimpan

d. Biaya asuransi

e. Biaya keuangan barang (kadaluarsa barang)

2.3 Investasi

Investasi diartikan sebagai penanaman modal perusahaan. Penanaman

modal dapat dilakukan pada aktiva riil ataupun aktiva finansial. Aktiva riil merupakan aktiva yang bersifat fisik seperti gedung, tanah dan bangunan.

Sedangkan aktiva finansial berupa surat-surat berharga. Aktiva-aktiva yang dimiliki perusahaan akan digunakan dalam operasinya untuk mencapai tujuan perusahaan. Kemampuan perusahaan mengelola aktiva sangat menentukan kemampuan perusahaan memperoleh laba yang diinginkan. Pengambilan keputusan yang keliru dalam investasi aktiva tersebut berakibat terganggunya pencapaian tujuan perusahaan. Keputusan investasi sering dianggap sebagai keputusan terpenting dalam pengambilan keputusan manajer keuangan perusahaan untuk mencapai tujuan perusahaan, yaitu memaksimalkan kemakmuran pemegang saham. “Keputusan investasi merupakan langkah awal untuk menentukan jumlah aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan investasi ini merupakan keputusan terpenting yang dibuat oleh perusahaan”.

Tujuan investasi menurut Fahmi (2012), adalah sebagai berikut:

1. Terciptanya keberlanjutan (contiunity) dalam investasi tersebut.

2. Terciptanya profit yang maksimum atau keuntungan yang diharapkan (actual profit).

3. Terciptanya kemakmuran bagi pemegang saham.

Dalam penelitian ini pengukuran yang digunakan dalam mengukur keputusan investasi menurut Fachrudin & Fachrudin (2015) dalam jurnal yang berjudul “The Study of Investment Portofolio Management and Sustainability of rofert and Real state Componies in Indonesia Stock xchenge” dalam

mengukur persentase investasi properti membuat standardisasi dengan total aset yaiu persentase investasi terhadap total aset.

2.3.1 Properti Investasi

Menurut PSAK 13 juga diberikan definisi mengenai properti yang digunakan sendiri (owner occupied property), properti investasi adalah properti (Tanah atau bangunan atau bagaian dari suatu bangunan atau kedua-duanya) yang dikuasai (oleh pemilik atau lessee/ penyewa melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai atau kedua-duanya tidak untuk:

1. Digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administrasi.

2. Atau dijual dalam kegiatan usaha sehari-hari.

Properti Investasi juga definisi mengenai properti yang digunakan sendiri (owner occupied property), yaitu properti yang dikuasai (oleh pemilik atau lesse melalui sewa pembiayaan) untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk tujuan administratif. Perbedaan utama antara properti investasi dan propertis yang digunakan sendiri adalah properti investasi menghasilkan arus kas yang sebagian besar independen aset tetap.

Menurut Fachrudin & Fachrudin (2015) properti investasi terdiri dari tanah, bangunan, dan infrastruktur milik perusahaan yang digunakan untuk menghasilkan persewaan atau untuk apresiasi modal atau keduanya, bukan sebagai produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau penjualan dalam kegiatan usaha biasa.

Berdasarkan penjelasan di atas dapat dilihat beberapa perbedaan antara

aset tetap dan properti investasi, yaitu properti investasi harus berbentuk properti (yaitu tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) dan digunakan untuk menghasilkan rental atau untuk kenaikan nilai. Sebagai contoh, jika suatu entitas membeli sebidang tanah. Pernyataannya diklasifikasikan sebagai aset tetap atau properti investasi. Klasifikasikanya tergantung dari tujuan entitas dalam memperoleh tanah tersebut, apabila tanah tersebut digunakan dalam kegiatan operasional (misalnya di atas tanah akan dibangun gedung yang digunakan sebagai kantor perusahaan) maka tanah tersebut merupakan aset tetap.

Namun, apabilah tanah tersebut tidak digunakan dalam kegiatan operasional, tetapi dengan tujuan akan dijual kembali di masa depan karena prusahaan memiliki keyakinan harga tanah tersebut akan terus mengalami kenaikan nilai, maka tanah tersebut merupakan properti investasi.

Berikut adalah beberapa contoh dari properti investasi:

1. Tanah yang dikuasai dalam jangka panjang untuk kenaikan nilai dan bukan untuk dijual jangka pendek dalam kegiatan usaha sehari-hari.

2. Tanah yang dikuasai saat ini yang penggunaanya di masa depan belum di tentukan.

3. Bangunan yang dimiliki oleh entitas (atau dikuasai oleh entitas melalui sewa pembiayaaan) dan disewakan kepada pihak lain melalui satu atau lebih sewa 4. Bangunan yang belum terpakai tetapi tersedia untuk disewakan kepada pihak

lain melalui satu atau lebih sewa operasi.

Sedangkan contoh aset yang bukan merupakan properti investasi adalah sebagai berikut: