JURNAL ILMIAH RANGGAGADING

Volume 6 No. 1, April 2006 : 7 – 13

EVALUASI AKUNTANSI PERTANGGUNGJAWABAN

SEBAGAI ALAT BANTU MANAJEMEN DALAM

PENGENDALIAN BIAYA

Studi kasus pada PT. Cahaya Buana Intitama

OlehBambang Pamungkas dan Vera Afrianti

Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Kesatuan BogorABSTRACT

This research was conducted to find out the implementation of responsibility accounting in controlling cost. It tried to measure and evaluate the plan and activity of management at the firm by determining income and cost for department or division that must be responsible. The report of responsibility every month and then yearly report.

Cahaya Buana Intitama, Inc. has determined standard cost from the budget to make easier in evaluating cost centre efficiency, besides to analyze deviation in term of the real cost is smaller than standard cost. Therefore, the deviation is advantageous and it mean that cost centre is able to work efficiently, and so it reverse.

Keywords: Responsibility Accounting; Cost Control.

PENDAHULUAN

Penerapan sistem akuntansi pertanggungjawaban yang merupakan sistem untuk mengontrol tanggung jawab tiap-tiap unit kerja atas hasil pekerjaan yang di delegasikan yaitu melalui kontrol atas biaya yang dikeluarkan tiap-tiap unit kerja yang bersangkutan. Proses pengendalian manajemen meliputi tiga tahap : tindakan perencanaan (Planning), pelaksanaan tindakan (Execution), dan evaluasi tindakan

(Evaluatio ).

Salah satu bentuk dan cara pengendalian manajemen adalah penerapan akuntansi pertanggungjawaban yang mengukur dan mengevaluasi suatu rencana atau tindakan atau aktivitas manajemen dari setiap tingkat manajemen pada suatu perusahaan dengan

menetapkan penghasilan dan biaya bagi departemen atau divisi yang memiliki tanggung jawab yang bersangkutan. Proses pengendalian manajemen mencangkup sistem pengendalian manajemen yang terdiri atas tatanan organisasi, wewenang, tanggung jawab, dan informasi untuk memungkinkan pelaksanaan pengendalian dan untuk memproses sekumpulan tindakan yang memastikan bahwa organisasi bekerja untuk mencapai tujuannya.

METODE PENELITIAN

Metode penelitian yang dilakukan adalah penelitian deskriptif yaitu pengumpulan data-data yang dapat menggambarkan atau melukiskan keadaan obyek penelitiannya dengan jelas dari mengadakan analisisterhadap masalah yang ada pada obyek tersebut.

Penelitian kepustakaan (Library Research) yaitu penelitian yang dilakukan

melalui studi pustaka untuk mengumpulkan data-data secara teoritis dengan membaca buku atau literatur yang berkenaan dengan topik yang akan di bahas.

Studi Lapangan (Field Research) yaitu penelitian yang dilakukan dengan peninjauan langsung ke objek yang diteliti melalui wawancara dan pengamatan/observasi. Data kemudian diolah dan dianalisis dengan metode kuantitatif dan kualitatif.

HASIL DAN PEMBAHASAN

A. Penerapan Akuntansi Pertanggung-jawaban Pada PT. Cahaya Buana Intitama

Dalam melakukan perencanaan anggaran hanya mungkin dilaksanakan jika tersedia informasi akuntansi pertanggungjawaban berupa informasi masa lalu yang merupakan informasi akuntansi pertanggungjawaban sebagai penilaian prestasi manager pusat pertanggungjawaban. Dalam hal ini informasi akuntansi pertanggungjawaban sangat bermanfaat dalam melakukan proses perencanaan dan pengendalian kegiatan organisasi sehingga informasi tersebut dapat mencerminkan berbagai sumber ekonomi dalam mencapai tujuan perusahaan. Adapun informasi akuntansi pertanggungjawaban sebagai pemotivasi manager merupakan tolak ukur manager yang diberi tanggung jawab untuk menyusun anggaran akan berfungsi memotivasi para manager untuk mencapai tolak ukur yang dinyatakan dalam informasi akuntansi pertanggungjawaban.

1. Analisa Terhadap Sistem Pelaporan

Konsep akuntansi pertanggung-jawaban menekankan adanya penyusunan laporan pertanggungjawaban yang dilaksanakan oleh setiap pusat pertanggungjawaban. Laporan pertanggungjawaban berisi informasi mengenai pendapatan atau biaya yang dianggarkan dibandingkan dengan realisasinya. Adanya perbandingan untuk

dapat mengetahui penyimpangan yang terjadi sehingga pemimpin perusahaan dapat melihat dimana dan oleh siapa ketidak efisienan terjadi. Dengan tindakan pengendalian ini dapat diputuskan langkah–langkah yang diperlukan untuk mengatasi permasalahan yang ada.

Biaya yang dilaporkan masing–masing departemen merupakan biaya yang terjadi dan dibebankan secara langsung pada departemen yang bersangkutan. Biaya tersebut dibedakan menjadi biaya variabel dan biaya tetap. Dalam penyusunan laporan pertanggungjawaban perlu dipisahkan biaya terkendali dan biaya tak terkendali. Hal ini sangat diperlukan agar pimpinan perusahaan yang membaca laporan tersebut dapat berkonsentrasi pada hal–hal yang penting atau biaya yang benar–benar ditimbulkan dari akibat

keputusan suatu pusat

pertanggungjawaban yang sedang dinilai. 2. Sistem Pelaporan

Pertanggung-jawaban

Sistem pelaporan akuntansi pertanggungjawaban pada PT. Cahaya Buana Intitama, dilaksanakan dengan cara pusat–pusat pertanggungjawaban harus membuat laporan pertanggung-jawabannya pada setiap bulannya. Laporan ini digunakan untuk melihat pelaksanaan operasi yang selanjutnya untuk mengambil tindak lanjut dan sebagai cermin ke depan supaya tujuan utama Perusahaan dapat dicapai.

Dari berbagai pelaporan tiap bulan, disusun laporan tahunan yang merupakan penjumlahan laporan dari bulan ke bulan selama setahun. Untuk menilai prestasi kerja dari setiap departemen atau divisi, bentuk laporan bulanan dan laporan tahunan.

a. Laporan Bulanan

Laporan bulanan dilaporkan oleh setiap departemen. Pelaporan ini sebagai bentuk penilaian atas tanggungjawab dan wewenang yang didelegasikan, dengan tujuan agar suatu sasaran atau target yang telah

ditetapkan sebelumnya, sudah dilaksanakan dengan baik dan tepat pada sasarannya, dan apakah terdapat kesulitan dalam pencapaian tingkat keefisienan.

Pada departemen produksi, laporan bulanan dibuat berdasarkan besarnya biaya–biaya yang dikeluarkan tiap satu bulan yang tentunya berhubungan langsung terhadap produksi suatu barang. Pada laporan bulanan tersebut dicantumkan anggaran biaya untuk setiap bulan termasuk biaya–biaya yang tak terduga yang harus dikeluarkan, tentunya yang mempunyai kaitan yang erat dengan produksi tersebut. Besarnya pengeluaran biaya bulanan juga harus dicantumkan pada anggaran produksi, guna menilai tingkat efisiensi yang bersangkutan, apakah melebihi atau kurang dari biaya yang dianggarkan. b. Laporan Tahunan

Berisi besarnya biaya–biaya yang dikeluarkan oleh departemen dalam satu tahun. Laporan ini dibuat berdasarkan laporan biaya pada tiap bulannya pada tahun tersebut. Penyajian laporan tahunan ini cukup memadai untuk menilai prestasi kerja dari setiap departemen. Laporan tahunan juga sangat bermanfaat bagi pihak manager dalam menyusun dan memperkirakan besarnya anggaran untuk periode tahun berikutnya dan juga merupakan suatu strategi manajemen dalam mengambil strategi untuk mempersiapkan suatu kompetisi dimasa yang akan datang.

Laporan ini disertai dengan penjelasan dari jumlah biaya yang mungkin melebihi anggaran dan atau kurang dari angaran yang telah ditetapkan. Hal ini berguna untuk membandingkan kumpulan biaya yang dapat dikendalikan ataupun yang tidak dapat dikendalikan. Hal ini tentunya harus ditindak lanjuti berdasarkan penyebab tersebut. Apabila ditemukan adanya selisih anggaran biaya yang sangat mencolok dalam arti jumlah

yang sangat besar, maka dijelaskan untuk keperluan apa saja. Penjelasan – penjelasan ini dimaksudkan untuk mengetahui secara terperinci penyebab terjadinya penyimpangan dari anggaran atas dasar pelaksanaan kegiatan disuatu departemen, sehingga dapat diklarifikasi pihak-pihak yang bertanggungjawab atas terjadinya penyimpangan dari anggaran tersebut.

B. Penerapan Proses dan Mekanisme Akuntansi Pertanggungjawaban dalam Pengendalian Biaya

Didalam penerapan akuntansi pertanggungjawaban untuk pengendalian biaya dalam PT. Cahaya Buana Intitama dapat dilihat dari laporan realisasi dan anggaran biaya. Di dalam pencapaian pengendalian biaya, biasanya perusahaan juga mempertimbangkan keadaan ekonomi. Dalam pembentukan anggaran ini, perusahaan juga mempuyai kebijakan dalam mempertimbangkan situasi ekonomi yang terjadi. Jadi didalam pelaksanaan pengendalian tidak hanya dilihat dari segi biaya, tetapi perusahaan juga melihat permintaan terhadap barang dengan perkembangan ekonomi. Namun dalam hal ini, biaya-biaya menjadi titik pusat yang harus diperhatikan dalam pencapaian biaya seefisien mungkin.

Didalam pengendalian biaya-biaya yang terjadi dapat dipisahkan antara biaya terkendali dan biaya tak terkendali. Biaya terkendali merupakan biaya yang dapat dibebankan secara langsung maupun tidak langsung terhadap biaya dimana dapat dikendalikan oleh pihak manager dalam jangka waktu tertentu. Biaya tak terkendali merupakan biaya yang di bebankan secara langsung maupun tidak langsung terhadap suatu produk, tetapi biaya ini tidak dapat dikendalikan secara langsung oleh pihak manager, biasanya biaya ini merupakan biaya tetap.

Didalam pencapaian keefisienan biaya, biaya standar menjadi tolak ukur yang lebih baik untuk pencapaian prestasi pelaksanaan. Dengan adanya standar dapat memungkinkan

biaya akuntansi lebih ekonomis dan pelaporan atas biaya yang terjadi dapat segera di informasikan dalam pencapaian pengendalian biaya.

1. Analisis Penggolongan Biaya

a. Biaya Bahan Baku

Untuk perhitungan bahan baku PT. Cahaya Buana Intitama menggunakan unit ratio, sehingga dapat memudahkan penentuan harga jual per unit, tetapi batasan untuk menentukan efisiensi di gunakan persentasi yang dihitung melalui analisis variance. Adapun rumus dalam menentukan unit ratio adalah :

si HasilPoduk

pemakaian

Batasan persentasi yang ditentukan perusahaan adalah 2%, kurang dari 2% dikatakan wajar dan apabila melebihi dari 2% diatas standar, maka selisih perbedaan tersebut harus dicari penyebab-penyebab terjadinya penyimpangan tersebut. Untuk menentukan biaya produksi perunit yaitu : dihasilkan yang Output oduksi Biaya Total Pr

untuk pengendaliannya, setiap bulan akan di hitung biaya bahan, sesuai dengan aktual produksi yang dihasilkan. Untuk biaya upah langsung

dan biaya overhead pabrik, akan dihitung berdasarkan kapasitas produksi berbanding dengan hasil produksi.

Biaya bahan baku plastik, busa, kain, kayu, kawat, dan kain oskar dalam pembuatan produk sebesar Rp 1,536,500 dari anggaran sebesar Rp 1,750,000. Biaya tersebut tidak melebihi anggaran, hal ini disebabkan dari pembelian berbagai alternatif supplier dengan membanding-bandingkan harga dengan mutu dan kualitas produk yang baik.

b. Biaya Tenaga Kerja

Merupakan usaha fisik atau mental yang dikeluarkan oleh karyawan untuk mengolah produk belum jadi menjadi produk jadi, biaya tenaga kerja merupakan penggunaan tenaga kerja sumber daya manusia yang dibebankan dengan suatu nilai ekonomi yang dapat dihitung dalam satuan mata uang.

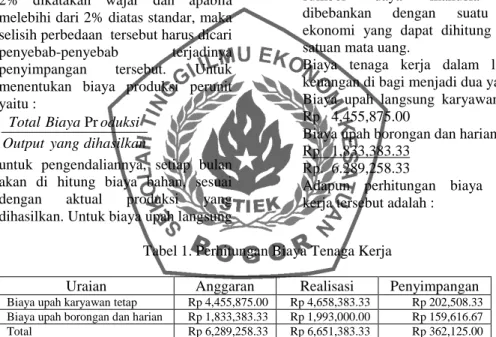

Biaya tenaga kerja dalam laporan keuangan di bagi menjadi dua yaitu: Biaya upah langsung karyawan tetap Rp 4,455,875.00

Biaya upah borongan dan harian : Rp 1,833,383.33

Rp. 6.289,258.33

Adapun perhitungan biaya tenaga kerja tersebut adalah :

Tabel 1. Perhitungan Biaya Tenaga Kerja

Uraian Anggaran Realisasi Penyimpangan Biaya upah karyawan tetap Rp 4,455,875.00 Rp 4,658,383.33 Rp 202,508.33 Biaya upah borongan dan harian Rp 1,833,383.33 Rp 1,993,000.00 Rp 159,616.67

Total Rp 6,289,258.33 Rp 6,651,383.33 Rp 362,125.00

Biaya upah karyawan tetap sebesar Rp 4,658,383.33 dari anggaran sebesar Rp 4,455,875.00 terjadi kenaikan sebesar Rp 202,508.33. Biaya tersebut meningkat karena adanya kenaikan hasil produksi yang mengharuskan karyawan untuk lembur, sedangkan dalam hal ini, biaya untuk lembur tidak dianggarkan sehingga terjadi

kenaikan biaya tenaga kerja meningkat.

Biaya upah borongan dan harian sebesar Rp 1,993,000.00 dari anggaran Rp 183,383.33 sehingga terjadi kenaikan sebesar Rp 159,616.67. Biaya tersebut meningkat karena adanya permintaan kenaikan upah dari karyawan borongan dan harian, hal ini

disebabkan, karena adanya peningkatan kuantitas produksi. c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya produksi selain biaya bahan

baku dan biaya tenaga kerja. Adapun perhitungan biaya overhead pabrik pada tabel berikut di bawah ini :

Tabel 2. Perhitungan Biaya Overhead Pabrik

Uraian Anggaran Realisasi Penyimpangan

Perawatan kendaraan Rp 220,000.00 Rp 192,450.00 Rp 27,550.00 Penyusutan kendaraan Rp 189,583.33 Rp 189,710.92 Rp (127.58) Penyusutan peralatan Rp 146,041.67 Rp 136,406.33 Rp 9,635.33 Perawatan gedung Rp 945,833.33 Rp 947,993.92 Rp (2,160.58) Penyusutan bangunan Rp 208,333.33 Rp 229,166.67 Rp (20,833.33) Total Rp 1,489,791.67 Rp 1,503,277.83 Rp (13,486.17)

Dari tabel di atas dapat dilihat bahwa biaya yang terjadi sebesar Rp 1,503,277.83 dari anggaran sebesar Rp 1,489,791.67 sehingga terjadi penyimpangan sebesar Rp 13,486.17. Yang termasuk dalam biaya umum adalah :

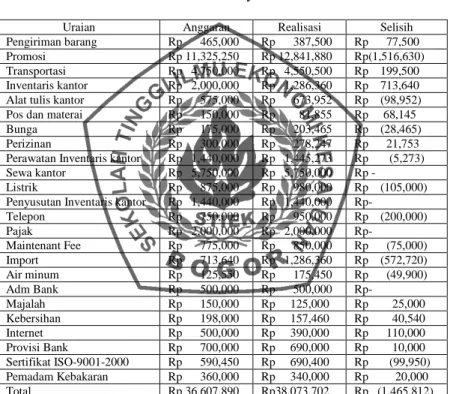

Tabel 3. Biaya Umum

Uraian Anggaran Realisasi Selisih

Pengiriman barang Rp 465,000 Rp 387,500 Rp 77,500

Promosi Rp 11,325,250 Rp 12,841,880 Rp(1,516,630)

Transportasi Rp 4,750,000 Rp 4,550,500 Rp 199,500 Inventaris kantor Rp 2,000,000 Rp 1,286,360 Rp 713,640 Alat tulis kantor Rp 575,000 Rp 673,952 Rp (98,952) Pos dan materai Rp 150,000 Rp 81,855 Rp 68,145 Bunga Rp 175,000 Rp 203,465 Rp (28,465) Perizinan Rp 300,000 Rp 278,247 Rp 21,753 Perawatan Inventaris kantor Rp 1,440,000 Rp 1,445,273 Rp (5,273) Sewa kantor Rp 5,750,000 Rp 5,750,000 Rp -

Listrik Rp 875,000 Rp 980,000 Rp (105,000) Penyusutan Inventaris kantor Rp 1,440,000 Rp 1,440,000 Rp-

Telepon Rp 750,000 Rp 950,000 Rp (200,000) Pajak Rp 2,000,000 Rp 2,000,000 Rp- Maintenant Fee Rp 775,000 Rp 850,000 Rp (75,000) Import Rp 713,640 Rp 1,286,360 Rp (572,720) Air minum Rp 125,550 Rp 175,450 Rp (49,900) Adm Bank Rp 500,000 Rp 500,000 Rp- Majalah Rp 150,000 Rp 125,000 Rp 25,000 Kebersihan Rp 198,000 Rp 157,460 Rp 40,540 Internet Rp 500,000 Rp 390,000 Rp 110,000 Provisi Bank Rp 700,000 Rp 690,000 Rp 10,000 Sertifikat ISO-9001-2000 Rp 590,450 Rp 690,400 Rp (99,950) Pemadam Kebakaran Rp 360,000 Rp 340,000 Rp 20,000 Total Rp 36,607,890 Rp38,073,702 Rp (1,465,812)

Biaya umum sebesar Rp 38,073,702 dari anggaran sebesar Rp 36,607,890 terjadi kenaikan sebesar Rp 1,465,812 hal ini disebabkan adanya peningkatan biaya pendidikan yang diikuti oleh karyawan perusahaan dan pengeluaran biaya penelitian untuk siswa dan

mahasiswa yang melaksanakan penelitian.

Efisiensi dinilai atas dasar hubungan antara masukan dan keluarannya, pada PT. Cahaya Buana Intitama telah ditetapkan biaya standar yang ada dalam anggaran, hal ini untuk

memudahkan dalam menilai efisiensi pusat biaya dan dapat dengan cepat untuk menganalisis apabila adanya penyimpangan jika biaya sesungguhnya lebih kecil bila dibandingkan dengan biaya standar, maka penyimpangan tersebut sifatnya menguntungkan dan berarti bahwa pusat biaya dapat bekerja secara efisien. Namun apabila biaya sesungguhnya lebih besar, bila dibandingkan dengan biaya standarnya, maka penyimpangan tersebut sifatnya merugi dan ini berarti pusat biaya terserbut tidak bekerja dengan efisien.

Akuntansi pertanggungjawaban berperan didalam pengendalian efisiensi, pada PT. Cahaya Buana Intitama melalui anggaran biaya standar. Pos-pos yang tidak menguntungkan dapat dideteksi oleh manager pusat pertanggungjawaban melalui penyimpangan-penyimpangan yang terjadi.

Dari uraian di atas, dapat disimpulkan bahwa peranan akuntansi pertanggungjawaban sangat mempengaruhi pencapaian efeisiensi biaya. Setiap perusahaan dengan tidak langsung telah menggunakan konsep akuntansi pertanggungjawaban, walaupun didalam pelaksanaanya belum secara luas atau belum sepenuhnya sesuai dengan konsep yang ada. Padahal apabila suatu perusahaan menggunakan konsep akuntansi pertanggungjawaban secara utuh dan secara benar dengan mengikuti syarat-syarat yang ada agar terlaksananya konsep tersebut dengan baik, maka akan membantu perusahaan, khususnya bagi pihak manajemen. Berikut ini penulis menyimpulkan manfaat-manfaat bagi perusahaan apabila menggunakan

konsep akuntansi

pertanggungjawaban.

- Dapat membantu perusahaan untuk menekan biaya serendah mungkin dan untuk mengetahui biaya-biaya

yang di keluarkan yang sering kali kegunaan biaya tidak jelas untuk apa.

- Dapat membantu perusahaan dalam melakukan pengendalian yang insentif, sehingga tingkat kecurangan semakin kecil.

- Dapat membantu perusahaan untuk memotivasi para karyawan untuk mencapai tujuan ataupun sasaran perusahaan.

- Dapat mencegah terjadinya biaya yang tidak ada kaitannya dengan kegiatan operasional dan dapat mencegah terjadinya pemborosan. - Membantu pihak manager dalam

menilai prestasi kerja, khususnya manager pusat biaya.

KESIMPULAN

A. Penerapan akuntansi pertanggung-jawaban yang diterapkan pada PT. Cahaya Buana Intitama

1. Sistem pelaporan akuntansi pertanggungjawaban pada PT. Cahaya Buana Intitama dilaksanakan dengan cara pusat-pusat pertanggungjawaban harus

membuat laporan

pertanggungjawaban pada setiap bulannya.

2. Laporan tahunan disusun berdasarkan penjumlahan laporan dari bulan ke bulan selama setahun. B. Penerapan proses dan mekanisme

akuntansi pertanggungjawaban dalam mengendalikan biaya pada PT. Cahaya Buana Intitama.

1. Sistem pelaporan akuntansi pertanggungjawaban sudah dibuat secara ringkas mengenai biaya yang dibebankan pada masing-masing departemen, tetapi belum dipisahkan antara biaya terkendali dan biaya tak terkendali.

2. Untuk perhitungan biaya bahan baku PT. Cahaya Buana Intitama menggunakan unit ratio.

3. Batasan untuk menentukan efisiensi digunakan persentasi yang dihitung melalui analisis varians. Batasan persentasi yang ditentukan oleh perusahaan adalah 2 % dari anggaran

4. Untuk pengendaliaanya, setiap bulan akan dihitung biaya bahan, sesuai dengan aktual produksi yang dihasilkan.

5. Untuk biaya upah langsung dan biaya overhead pabrik dihitung berdasarkan kapasitas produksi berbanding dengan hasil produksi.

DAFTAR PUSTAKA

Halim Abdul, Ahmad Tjahjono dan Muh. Fakhri Husein. 2000.Sistem

Pengendalian Manajemen edisi Revisi. YKPN. Yogyakarta.

Mathis, L.Robert, Jackson John H. penerjemah Jimmy Sadeli dan Bayu Prawira Hip. 2002. Manajemen

Sumber Daya Manusia buku 2.

Penerbit Salemba Empat. Jakarta. Mowen, Hansen alih bahasa oleh Ancella A.

Hermawan. 2000. Akuntansi Manajemen. Penerbit Erlangga. Jakarta.

Mulyadi. 2001 Akuntansi Manajemen. Konsep, Manfaat dan Rekayasa edisi

3. Penerbit Salemba Empat. Jakarta. Supriyono.RA,Drs,S.U.Akt. 2000. Sistem

Pengendalian Manajemen. BPFE. Yogyakarta.

Riahi Ahmed–Belkaoui di terjemahkan oleh Marwata dkk.2000.Teori Akuntansi. Penerbit Salemba Empat. Jakarta. Simamora, Henry.1999. Akuntansi

Manjemen. Penerbit Salemba empat.

Jakarta.

SR Soemarso. 1995. Akuntansi suatu

pengantar Jilid I. PT Rineka Cipta

mandiri. Jakarta.

Usry F.Milton dan Carter K. William Penerjemah Krista S.E.Ak.2005.

Akuntansi Biaya Buku 2. Penerbit