BAB III METODOLOGI PENELITIAN

Bebas

19

0

0

Teks penuh

(2)

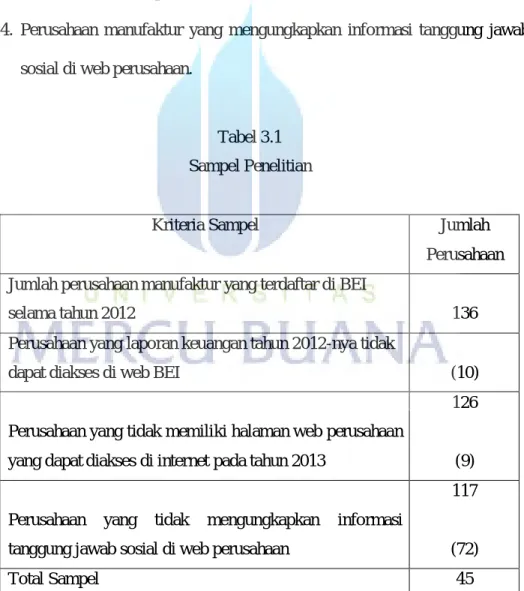

(3)

(4)

(5)

(6)

(7)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

Gambar

Dokumen terkait

“ Corporate Governance dan Profitabilitas; Pengaruhnya terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek

Pengaruh Jenis Industri Terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) Pada Laporan Tahunan Perusahaan: Studi Empiris Pada Perusahaan Publik Yang

“Pengaruh Struktur Kepemilikan terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) pada Laporan Tahunan Perusahaan : Study Empiris pada Perusahaan

Pengaruh struktur kepemilikan terhadap luas pengungkapan tanggung jawab sosial (csr disclosure) pada laporan tahunan perusahaan: studi empiris pada

Pengaruh Struktur Kepemilikan terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) pada Laporan Tahunan Perusahaan; Studi Empiris pada Perusahaan Publik yang

“Pengaruh Kinerja lingkungan, Profitabilitas,Ukuran Perusahaan, Profile Perusahaan, dan Mekanisme GCG terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan” (Studi Empiris

(2009), Corporate Governance dan Profitabilitas; Pengaruhnya Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris Pada Perusahaan Yang Tercatat Di

Sesuai dengan judul penelitian ini yaitu, Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap Tingkat Pengungkapan Tanggung Jawab Sosial (Suatu kasus