BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Agensi

Dalam rangka memahami konsep Good Corporate Governance (GCG), maka digunakanlah dasar persfektif hubungan keagenan. Hubungan keagenan merupakan hubungan antara dua pihak dimana salah satu pihak menjadi agent dan pihak yang lain bertindak sebagai principal (Hendriksen dan Van Breda, 2000). Hubungan agensi muncul ketika satu orang atau lebih (principal) memperkerjakanorang lain (Agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut.

Eisenhard (1989) dikutip dalam Isnanta (2008) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interst), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality) , dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya.

Jensen dan Meckling (1976) menjelaskan adanya konflik kepentingan dalam hubungan keagenan. Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Teori agensi mampu menjeleskan potensi konflik kepentingan diantara berbagai pihak yang berkepentingan dalam perusahaan tersebut. Konflik kepentingan ini terjadi dikarenakan perbedaan tujuan dari masing-masing-masing pihak berdasarkan posisi dan kepentingannya terhadap perusahaan (Ibrahim, 2007). Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal), namun demikian manajer juga menginginkan untuk selalu memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemamkmuran yang dikehendaki(Ali, 2002 dalam Isnanta, 2008)

Selain itu teori Agensi juga menjelaskan mengenai masalah asimetri informasi (information asymmetric). Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prosfek perusahaan dimasa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya.Kondisi ini dikenal sebagai informasi yang tidak simetris informasi (Hendriksen dan Van Breda, 2000).

Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan tindikan opotunis seperti manajemen laba (earnings management) mengenai kinerja ekonomi perusahaan sehingga dapat merugikan pemilik (pemegang saham). Manajer akan berusahaa melakukan hal tersebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan pemilik atau pemegang saham.

Dengan adanya masalah agensi yang disebabkan karena konflik kepentingan dan asimetri informasi ini, maka perusahaan harus menanggung biaya keagenan (agency cost). Jensen dan Meckling (1976) menjelaskan biaya keagenan dalam tiga jenis yaitu:

1. Biaya Monitoring (monitoring cost), merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya Bonding (bonding cost), merupakan biaya untuk menjamin bahwa agen tidak akan bertindak merugikan principal, atau dengan kata lain untuk meyakinkan agen, bahwa principal akan memberikan kompensasi jika agen benar-benar melakukan tindakan tersebut.

3. Biaya kerugian residul (residul loss), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh principal akibat dari perbedaan kepentingan. Konsep GCG berkaitan dengan bagaimana para pemilik (pemegang saham) yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan melakukan kecurangan-kecurangan yang akan merugikan para pemegang saham. Dengan kata lain dengan penerapan Good Corporate Govenance diharapkan dapat berfungsi untuk menekankan atau menurunkan biaya keagenan (agency cost).

.

2.1.2 Definisi Tanggung Jawab Sosial

Definisi mengenai corporate social responsibility sekarang ini sangatlah beragam. Seperti definisi CSR yang dikemukan oleh Maignan dan Farrel (2004) yang mendefenisikan CSR sebagai “ A business acts in socially responsible manner when its decision and actions for balance diverse when its decision and actinons for and balance diverse stakeholder interest” Defenisi ini menekankan perlunya memberikan perhatian secara seimbang terhadap kepentingan berbagai stakeholder yang beragam dalam setiap keputusan dan tindakan yang diambil oleh para pelaku bisnis melalui perilaku yang secara sosial bertanggung jawab. Sejalan dengan

definisi di atas, Kotler dan Lee (2005) memberikan definisi CSR sebagai berikut; “Corporate social responsibility is a commitment to improve community well-being through discretionary business practice and contributions of corporate resources”. Menurut definisi tersebut, elemen kunci dari CSR adalah kata discretionary. Terdapat pengaruh terhadap kinerja perusaaan dari partisipasi terhadap tanggung jawab sosial, diantaranya adalah meningkatkan penjualan dan market share, menguatkan posisi merk, menurunkan biaya operasional, dan lain sebagainya.

Tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah suatu konsep bahwa suatu organisasi khususnya (namun bukan hanya) perusahaan adalah memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas, dan lingkungan dalam aspek operasional perusahaan. CSR berhubungan erat dengan dengan “pembangunan berkelanjutan”, dimana ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang.

Definisi di atas memberikan pemahaman bahwa CSR pada dasarnya adalah komitmen perusahaan terhadap tiga (3) elemen yaitu ekonomi, sosial, dan lingkungan. Definisi CSR dalam penelitian ini

merujuk pada definisi yang disampaikan European Commission dan CSR Asia. Perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya tempat perusahaan beroperasi.

2.1.3 Pengungkapan Tanggung Jawab Sosial

Pengungkapan tanggung jawab sosial atau sering disebut sebagai Corporate social reporting adalah proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan (Gray et.al., 1987 dalam Rosmasita 2007). Kontribusi negatif perusahaan terhadap lingkungan sekitarnya telah menyebabkan hilangnya kepercayaan masyarakat, oleh karena itu dengan mengungkapkan informasi-informasi mengenai operasi perusahaan sehubungan dengan lingkungan sebagai tanggung jawab perusahaan diharapkan dapat mengembalikan kepercayaan masyarakat. Jadi agar bentuk tanggung jawab sosial yang telah dilakukan oleh perusahaan dapat diketahui oleh berbagai pihak yang berkepentingan, maka hal itu diungkapkan dalam laporan tahunan perusahaan.

Darwin (2004) mengatakan bahwa Corporate Sustainability Reporting terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Selanjutnya tiga kinerja utama ini

akan dibagi dalam beberapa subkategori. Pembagian Corporate Sustainability Reporting menurut Darwin dapat dilihat pada table 2.1

Tabel 2.1

Kategori dalam Corporate Sustainability Reporting menurut Darwin

Kategori Aspek

Kinerja Ekonomi

Pengaruh ekonomi secara langsung

Pelanggan, pemasok, karyawan, penyedia modal dan sektor publik

Kinerja Lingkungan Hal-hal yang terkait dengan lingkungan

Bahan baku, energy, air, keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan angkutan

Kinerja Sosial

Praktek kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan training, kesempatan kerja Hak manusia Strategi manajemen, non diskriminasi,

kebebasan berserikat dan berkumpul, tenaga kerja dibawah umur, kedisiplinan, keamanan, dll.

Sosial Komunitas, korupsi, kompetisi dan penetapan harga

Tanggung jawab terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang peduli

Tujuan pengungkapan menurut Securities Exchange Commision (SEC) dikategorikan menjadi dua yaitu propective disclosure, yang dimaksudkan sebagai perlindungan terhadap investor dan informative disclosure, yang bertujuan memberikan informasi yang layak kepada pengguna laporan. (Wolk, Francis, dan Tearay

dalam Utomo, 2000 dan Andre 2009). Berbeda dengan SEC, Belkaoui mengemukakan ada enam tujuan pengungkapan, yaitu:

1. untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan,

2. untuk menjelaskan item-item yang belum diakui dan untuk menyediakan ukuran yang bermanfaat bagi item-item tersebut, 3. untuk menyediakan informasi untuk membantu investor kreditor

dalam menentukan resiko dan item-item yang potensial untuk diakui dan yang belum diakui,

4. untuk menyediakan informasi yang penting yang dapat digunakan oleh pengguna aporan keuangan untukmembandingkan antar perusahaan dan antar tahun,

5. untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar dimasa mendatang,

6. untuk membantu investor dalam menetapkan return dan investasinya.

2.1.4 Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

Dalam Penelitian ini faktor-faktor yang mempengaruhi pengungkapan Tanggung Jawab Sosial diproksikan dalam. Good Corporate Governance, Profitabilitas dan Ukuran Perusahaan. 2.1.4.1 Good Corporate Governance

Good corporate governance merupakan suatu aturan mengenai pengolahan perusahaan yang perlu diterapkan pada setiap perusahaan terutama perusahaan public (BUMN). Menurut Forum for Corporate Governance in Indonesia (FCGI) (2001) pengertian corporate governance adalah:

Seperangkat paraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditor, pemerintah, karyawan serta pemegang intern dan ekstern lainnya sehubungan denga hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance adalah menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan.

Menurut The Organisation for economicCo-Operation and Development (OECD) dalam Tangkilisan (2003):

Good corporate governance adalah sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Good corporate governance mengatur pembagian tugas, hak, dan kewajiban mereka yang berkepentingan,terhadap perusahaan, termasuk pemegang saham, dewan komisaris, direksi dan stackeholders lainnya.

Dari berbagai defenisi diatas, dapat disimpulkan bahwa yang dimaksud dengan Good corporate governance adalah suatu kerangka hubungan, struktur, pola, sistem yang berdasarkan pada prinsip-prinsip dasar dan undang-undang yang berlaku dengan mempertemukan, menjelaskan, mengarahkan dan mengendalikan hubungan antara shareholders, manajemen, kreditur, pemerintah dan stakeholders lainnya pada hak dan kewajiban masing-masing pihak tersebut, yang tujuan akhirnya adalah untuk meningkatkan nilai-nilai jangka panjang yang diinginkan oleh pemegang

saham. Penelitian ini menggunakan kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, dan komite audit sebagai proksi mekanisme (Good corporate governance).

Kepemilikan intsitusional besarnya jumlah kepemilikan saham perusahaan yang dimiliki oleh institusi keuangan, seperti perusahaan asuransi, bankdana pensiun, dan asset manajemen. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik manajer. Melalui kepemilikan institusional, efektivitas pengolahaan oleh manajemen dapat diketahui, semakin tinggi kepemilikan oleh institusi maka akan semakin kecil peluang manajemen memanipulasi angka-angka dalam bentuk manajemen laba melalui proses monitoring secara efektif.

Dewan komisaris independen adalah Jumlah anggota dewan komisarisi. Dewan komisaris independen memegang peranan penting dalam implementasi good corporate governance. Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Dewan komisaris independen dalam

mekanisme good corporate governance berperan penting tidak hanya melihat kepetingan pemilik tetapi juga kepentingan perusahaan secara umum. Dewan komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

Kepemilikan manajerial merupakan isu penting, sejak dipublikasikan oleh Jensen Meckling (1976) yang menyatakan bahwa semakin besar proporsi kepemilikan manajerial dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Dengan adanya kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen dengan pemegang saham, sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah. Terutama, dengan keikutsertaan manajer memiliki perusahaan, hal ini menyebabkan manajer melakukan tindakan yang akan memaksimumkan nilai perusahaan dalam jangka panjang

Komite audit dalam menjalankan tugasnya, Dewan komisaris dapat membentuk komite-komite yang dapat membantu pelaksanaan tugasnya. Salah satu tugasnya

adalah komite audit yang memiliki tugas nya terpisah dalm membantu dewan komisaris untuk memenuhi tanggung jawabnya dalam memberikan pengawasan sencara menyeluruh (FCGI, 2002). Dalam pedoman GCG Indonesia (KNKG, 2006) dijelaskan bahwa, Komite Audit membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

2.1.4.2 Profitabilitas Perusahaan

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham (Heinze, 1976 dalam Hackston dan Milne, 1996). Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Hackston dan Milne (1996) menemukan tidak ada hubungan yang signifikan

antara tingkat profitabilitas dengan pengungkapan informasi sosial. Belkaoui dan Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap masyarakat sosial menghendaki manajemen untuk membuat perusahaan menjadi profitable.

Menurut Sembiring (2005):

Penelitian ilmiah terhadap hubungan profitabilitas dan pengungkapan tanggung jawab sosial perusahaan memperhatikan hasil yang sangat beragam. Akan tetapi Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori legitimasi, salah satu argument dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan(manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca ”good news” kinerja perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di perusahaan tersebut. Dengan demekian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negative terhadap pengungkapan tanggung jawab sosial.

2.1.4.3 Ukuran Perusahaan

Pengungkapan tanggung jawab sosial dipengaruhi oleh ukuran perusahaan telah ditemukan dalam penelitian. Mee, Roberts dan Gray (1995) dalam fitriani perusahaan besar mempunyai kemampuan untuk merekrut karyawan ahli, serta adanya tuntutan dari pemegang saham dan analisis, sehingga perusahaan besar memiliki intensif

untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Selain iitu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Menurut Cowen et.al. (1987) dalam Sembiring (2005), secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktifitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program -program sosial yang dibuat perusahaan sehingga pengungkan tanggung jawab sosial perusahaan akan semakin luas. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja yang merupakan bagian dari tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh perusahaan

2.2 Tinjauan Penelitian Terdahulu

Sitepu (2009) melakukan penelitian mengenai faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan

pada Perusahaan Manufaktur yang Terdaftar di BEJ melakukan penelitian CSR menggunakan Variabel Independen: Ukuran dewan komisaris, Tingkat leverage, Ukuran perusahaan, Profitabilitas Variabel Dependen: Jumlah informasi sosial yang diungkapkan. variabel ukuran dewan komisaris, dan profitabilitas, memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

Sembiring (2005) melakukan penelitian Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial Pada Perusahaan yang tercatat Di BEJ. Melakukan penelitian CSR menggunakan Variabel Independen yang terdiri dari Size, Profitabilitas, Profile, Ukuran dewan komisaris, Variabel Dependen CSR. Secara parsial tiga variable, yaitu size, profile, dan ukuran dewan komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Nurkhin (2009) melakukan penelitian mengenai Corporate Governance dan Profitabilitas; Pengaruhnya Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris Pada Perusahaan Yang Tercatat Di Bursa Efek Indonesia) menjelaskan pengaruh dari corporate governance (dengan mekanisme kepemilikan intitusional dan komposisi dewan komisaris independen) dan profitabilitas terhadap pengungkapan tanggung jawab sosial dengan ukuran perusahaan sebagai variabel kontrol. Komposisi dewan komisaris dan profitabilitas berpengaruh signifikan

terhadap pengungkapan tanggung jawab sosial kepemilikan institusional, ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Nama Penelitian Variabel Penelitian Hasil Penelitian

1 Sitepu (2009) Variabel Independen:

Ukuran dewan komisaris, Tingkat leverage, Ukuran perusahaan, Profitabilitas Variabel Dependen: Jumlah informasi sosial yang diungkapkan.

Variabel ukuran dewan komisaris, dan profitabilitas, memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

2 Sembiring (2005) Variabel Independen :

Size, Profitabilitas, Profile, Ukuran dewan komisaris,

Variabel Dependen: CSR

Secara parsial tiga variable, yaitu size, profile, dan ukuran dewan komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan

3 Nurkhin (2009) Variabel Independen: Kepemilikan

Institusional, Komposisi dewan komisaris, Profitabilitas, Ukuran Perusahaan dan tipe industry.

Variabel dependen: Pengungkapan tanggung jawab sosial

Komposisi dewan komisaris dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab

sosial kepemilikan institusional, ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

Sumber : diolah peneliti ( 2012)

Penelitian terdahulu yang berhubungan dengan pengungkapan tanggung jawab sosial.

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

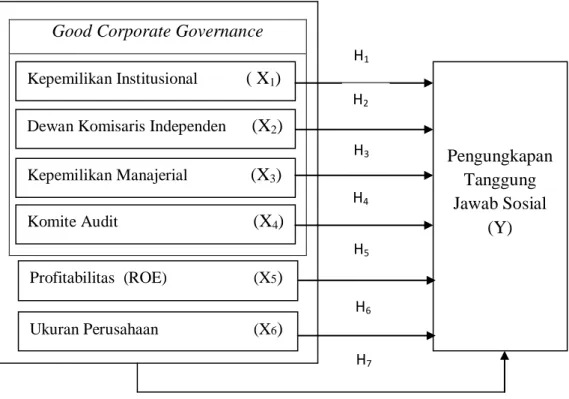

Menurut Erlina (2008) ”kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan menghubungkan variabel independen dengan variabel dependen. Begitu juga apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

Good Corporate Governance

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini yang merupakan variabel independen adalah kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, komite Audit, profitabilitas, ukuran Dewan Komisaris Independen (X2)

Komite Audit (X4) Kepemilikan Manajerial (X3) Kepemilikan Institusional ( X1) Ukuran Perusahaan (X6) Profitabilitas (ROE) (X5) Pengungkapan Tanggung Jawab Sosial (Y) H1 H2 H3 H4 H5 H6 H7

perusahaan, dan variabel dependen adalah pengungkapan tanggung jawab sosial.

Kepemilikan institusional umumnya dapat bertindak sebagai pihak yang memonitor perusahaan (Novita dan Djakman, 2008). Contoh kontrol yang dapat diberikan adalah memberikan arahan dan masukan kepada manajemen ketika manajemen tidak melakukan aktivitas positif seperti pengungkapan CSR untuk mendaptkan legitimasi dari masyarakat. Hal ini penting untuk dilakukan karena akan berdampak positif bagi keberlanjutan perusahaan di masa mendatang. Kepemilikan institusional dapat memberikan monitoring terhadap manajemen untuk melakukan aktivitas positif tersebut. Dengan demikian pengungkapan tanggung jawab sosial perusahaan dapat dipengaruhi oleh tingkat kepemilikan institusional.

Menurut Coller dan Gregory dalam Sembiring (2005) ada hubungan positif antara dewan komisaris independen dengan jumlah pengungkapan tanggung jawab sosial. Tekanan terhadap manajemen untuk mengungkapkan informasi sosial akan bertambah besar dengan semakin banyaknya anggota dewan komisaris, akan semakin muda untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

Dalam mekanisme pelaksanaan GCG, kepemilikan manajerial digunakan sebagai suatu upaya untuk mengurangi konflik agensi atau konflik kepentingan antara manajer dan pemilik (Said et.al, 2009).

Dengan kepemilikan manjerial, maka manajemen akan secara aktif ikut serta dalam pengambilan keputusa. Semakin besar kepemilikan manajerial didalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan. Kepemilikan manajerial berpaengaruh terhadap luas pengungkapan CSR di perusahaan dalam penelitian Anggraini (2006) dan Rosmasita (2007).

Keberadaan komite audit dapat mempengaruhi pengungkapan yang dilakukan perusahaan secara signifikan (Ho dan Wong, 2001 dalam Akhtaruddin et.al., 2009). Komite audit merupakan komite yang bertugas membantu dewan komisaris dalam melakukan mekanisme pengawasan terhadap manajemen. Menurut Forker (1992) dalam Said et.al., (2009), komite audit dapat dianggap sebagai alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan informasi perusahaan.

Profitabilitas memberikan keyakinan kepada perusahaan untuk melakukan pengungkapan sukarela tersebut. Tingkat profitabilitas yang semakin tinggi akan semakin memotivasi perusahaan untuk mengungkapkan CSR untuk mendapatkan legitimasi dan nilai positif dari stakeholders. Sehingga, Heinze (1976) dalam Hackston dan Milne (1996) mengungkapkan bahwa profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk

mengungkapkan Pertanggung jawaban sosial kepada pemegang saham. Perusahaan dengan tingkat profitabilitas yang tinggi akan memberikan keluwesan kepada manajemen untuk melaksanakan dan mengungkapkan CSR. Perusahaan dengan tingkat profitabilitas rendah akan sangat mempertimbangkan pelaksanaan dan pengungkapan CSR, karena khawatir akan mengganggu operasional perusahaan.

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan tanggung jawaban sosial dalam laporan tahunan. Belkaoui dan Karpik (1989), Hackston dan Milne (1996), Sembiring (2005), Rosmasita (2007), Machmud dan Djakman (2008), dan Puspitasari (2009) menemukan hasil bahwa ukuran perusahaan berpengaruh signifikan terhadap luas pengungkapan tanggung jawab sosial. Menurut Cowen et.al., (1987) dalam sembiring (2005), secara teoritis perusahaan besar tidak akan lepas dari tekanan. Perusahaan yang lebih besar mempunyai aktivitas operasi yang lebih banyak dan memberikan pengaruh yang lebih besar terhadap masyarakat, serta mungkin akan memiliki pemegang saham yang lebih yang akan selalu memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas.

Menurut Erlina (2008) Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi norma-norma. Berdasarkan uraian teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Kepemilikan institusional berpengaruh terhadap pengungkapan tanggung jawab sosial

H2 : Dewan komisaris independen berpengaruh terhadap pengungkapan tanggung jawab sosial

H3 : Kepemilikan manajerial berpengaruh terhadap pengungkapan tanggung jawab sosial

H4 : Komite audit berpengaruh terhadap pengungkapan tanggung jawab sosial

H5 : Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial

H6 : Ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial

H7 : Kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas, dan ukuran perusahaan berpengaruh secara simultan terhadap pengungkapan tanggung jawab sosial.