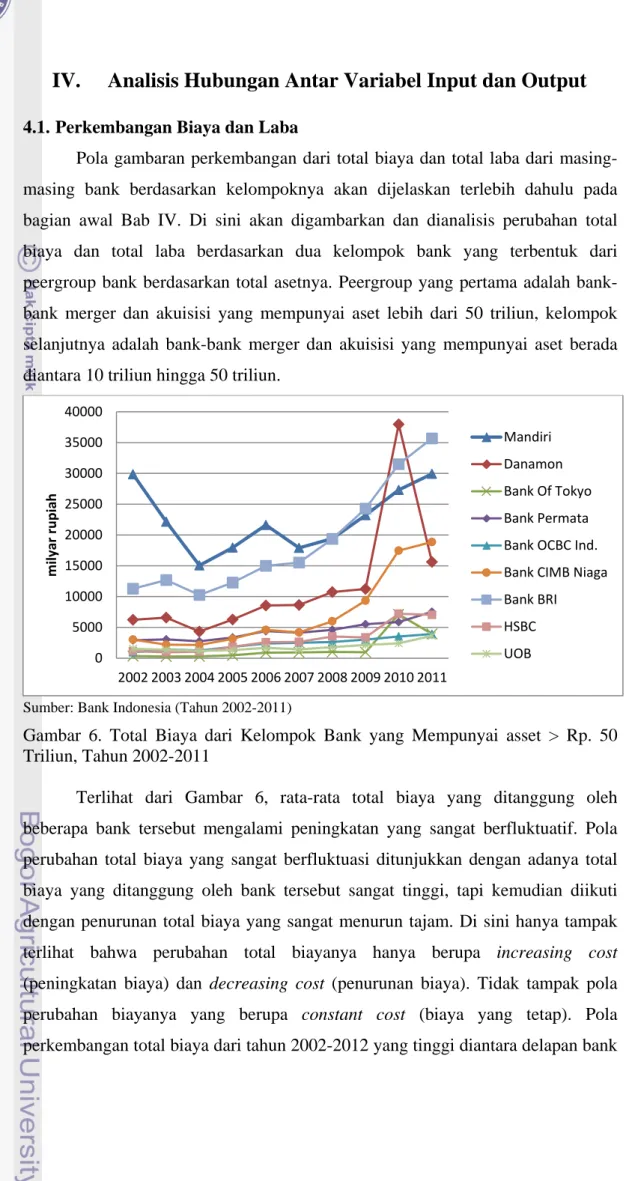

Pola gambaran perkembangan dari total biaya dan total laba dari masing- masing bank berdasarkan kelompoknya akan dijelaskan terlebih dahulu pada bagian awal Bab IV. Di sini akan digambarkan dan dianalisis perubahan total biaya dan total laba berdasarkan dua kelompok bank yang terbentuk dari peergroup bank berdasarkan total asetnya. Peergroup yang pertama adalah bank- bank merger dan akuisisi yang mempunyai aset lebih dari 50 triliun, kelompok selanjutnya adalah bank-bank merger dan akuisisi yang mempunyai aset berada diantara 10 triliun hingga 50 triliun.

Sumber: Bank Indonesia (Tahun 2002-2011)

Gambar 6. Total Biaya dari Kelompok Bank yang Mempunyai asset > Rp. 50 Triliun, Tahun 2002-2011

Terlihat dari Gambar 6, rata-rata total biaya yang ditanggung oleh beberapa bank tersebut mengalami peningkatan yang sangat berfluktuatif. Pola perubahan total biaya yang sangat berfluktuasi ditunjukkan dengan adanya total biaya yang ditanggung oleh bank tersebut sangat tinggi, tapi kemudian diikuti dengan penurunan total biaya yang sangat menurun tajam. Di sini hanya tampak terlihat bahwa perubahan total biayanya hanya berupa increasing cost (peningkatan biaya) dan decreasing cost (penurunan biaya). Tidak tampak pola perubahan biayanya yang berupa constant cost (biaya yang tetap). Pola perkembangan total biaya dari tahun 2002-2012 yang tinggi diantara delapan bank

0 5000 10000 15000 20000 25000 30000 35000 40000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

milyar rupiah

Mandiri Danamon Bank Of Tokyo Bank Permata Bank OCBC Ind.

Bank CIMB Niaga Bank BRI HSBC UOB

tersebut yakni Bank Mandiri dan Bank BRI kemudian diikuti oleh Bank Danamon dan sempat melonjak tinggi total biaya dari bank tersebut hingga melebihi dari dua bank besar di Indonesia. Penyebab terjadinya lonjakan biaya yang dialami oleh Bank Danamon pada tahun 2008 dipicu oleh adanya peningkatan biaya bunga dan biaya operasional lainnya. Berdasarkan Publikasi Laporan Tahunan 2008 menjelaskan terjadinya tekanan inflasi yang mendorong kenaikan suku bunga serta jatuhnya harga obligasi dari negara berkembang mengakibatkan industri perbankan mengalami tekanan likuiditas, yang mengakibatkan juga suku bunga simpanan dan persaingan yang tajam untuk memperoleh deposit yang berakibat pada turunnya marjin. Akibat fenomena tersebut, beberapa nasabah Bank Danamon menghadapi memburuknya arus kas dan menurunnya kemampuan untuk memenuhi kontrak foreign exchange forward mereka. Sehingga Bank Danamon menderita kerugian signifikan serta provisi sebesar Rp. 804 miliar dikuartal terakhir tahun 2008. Hal ini mengakibatkan Bank Danamon mengalami peningkatan beban kredit dari transaksi derivatif1.

Pola perkembangan laba pun sama dengan biaya dengan trend kenaikan dan penurunan yang sangat berfluktuasi. Artinya disini bank tidak pernah benar- benar merasakan keuntungan yang maksimal karena hal itu akan dilanjutkan dengan penurunan profit (laba) yang sangat tajam. Jadi, di saat bank tersebut menikmati laba yang sangat tinggi, bank itupun juga harus menanggung beban biaya yang lebih tinggi dari laba/profit. Total laba yang tinggi dalam kurun waktu 2002 hingga 2011 dimiliki oleh Bank BRI dan Bank Mandiri. Dua bank milik pemerintah ini sudah tidak diragukan lagi dalam pencapaian profit yang maksimum. Fenomena ini terjadi karena peningkatan laba yang sangat tajam seperti kasus Bank Mandiri dan Bank BRI. Dilihat dari struktur laporan neraca Bank Mandiri dan Bank BRI dari tahun 2002 hingga tahun 2010 menunjukkan bahwa nilai obligasi pemerintah lebih tinggi jika dibandingkan dari jumlah kredit yang diberikan oleh bank kepada pihak ketiga. Bank-bank BUMN banyak menerima keuntungan dari bunga kupon obligasi yang sudah tentu tidak mempunyai resiko yang tinggi dibandingkan menikmati bunga kredit yang sangat beresiko tinggi. Sehingga banyak dana masyarakat yang dihimpun oleh bank

1 www.danamon.co.id. PT Bank Danamon Indonesia Tbk. Laporan Tahunan 2008. 26 Juli 2012.

disimpan dalam bentuk Sertifikat Bank Indonesia (SBI) dan Surat Utang Negara (SUN). Hal ini dilakukan oleh bank-bank tersebut karena kekhawatiran dengan kejadian yang menimpa industri perbankan dengan terjadinya krisis kredit macet di tahun 1997 akan terulang lagi. Namun pada tahun 2005, Bank Mandiri mengalami kemerosotan laba yang sangat tajam. Dilihat dari laporan laba rugi dari Bank Mandiri pada tahun 2005, terlihat bahwa terjadinya penurunan laba yang nyata di tahun 2005 dipengaruhi oleh lonjakan peningkatan beban personalia yang meningkat dibandingkan pada tahun 2004, sedangkan pendapatan lainnya cenderung turun di tahun 2005 sehingga total pendapatan operasional lainnya juga ikut turun.

Pada tahun 2005 Bank Mandiri mengembangkan suatu budaya kerja baru.

Budaya kerja suatu organisasi terbentuk melalui proses yang panjang dan berjalan tanpa henti selama organisasi menjalankan kegiatannya sehari-hari. Mengingat proses pembentukan budaya organisasi yang membutuhkan waktu dan harus ditanamkan secara terus menerus, maka implementasi budaya kerja baru Bank Mandiri dilakukan dalam tiga tahapan. Tahapan yang pertama dilakukan pada awal tahun 2005, adalah Disain Program, dimana pada tahapan ini juga dilakukan seleksi untuk memperoleh 240 orang trainer yang akan menjadi fasilitator dalam proses implementasi budaya kerja baru. Para trainer ini kemudian akan melatih sebanyak 1.200 orang yang akan menjadi agen perubahan yang ditempatkan di berbagai unit kerja dalam organisasi (Herminingsih, 2012). Terlihat bahwa terjadinya peningkatan biaya personalia yang disebabkan terjadinya peningkatan jumlah perekrutan pegawai Bank Mandiri pada tahun 2005.

Untuk kelompok bank yang mempunyai aset diantara 10 triliun sampai dengan 50 triliun juga mempunyai pola yang sama dengan kelompok sebelumnya (lihat Gambar 7), dimana terjadi perkembangan total biaya yang sangat berfluktuatif dan terjadi peningkatan total biaya dari tahun 2002 sampai dengan tahun 2011. Pada tahun 2005, Bank Artha Graha mengalami lonjakan kenaikan biaya yang cukup drastis. Kenaikan dipicu oleh peningkatan beban bunga yang sangat tinggi selain adanya peningkatan di biaya personalia. Hal ini menunjukkan bahwa Bank Artha Graha memberikan bunga yang cukup tinggi kepada nasabah sehingga bank tersebut mengalami peningkatan di beban bunga dan bank ini juga

banyak menyerap tenaga kerja pada tahun 2005. Menurut publikasi laporan keuangan Bank Artha Graha tahun 2005, menyatakan bahwa pada tahun 2005 terjadi peningkatan beban keuangan dan penurunan pendapatan bunga.

Sumber :Bank Indonesia (Tahun 2002-2011)

Gambar 7. Total Laba dari Kelompok Bank yang Mempunyai asset > Rp. 50 Triliun, Tahun 2002-2011

Selain bank Artha Graha, Bank Sumitomo juga mengalami lonjakan biaya yang cukup tinggi juga pada tahun 2010. Jika dilihat dari struktur biayanya terlihat bahwa peningkatan biaya terletak pada biaya operasional lainnya.

Sumber :Bank Indonesia (Tahun 2002-2011)

Gambar 8. Total Biaya dari Kelompok Bank yang Mempunyai asset Rp. 10 – Rp.

50 Triliun, Tahun 2002-2011

Besaran laba yang diterima oleh setiap perusahaan perbankan ternyata juga berbeda-beda. Namun, pola pergerakan laba dari masing-masing bank mempunyai

-2000 0 2000 4000 6000 8000 10000 12000 14000 16000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

milyar rupiah

Mandiri Danamon Bank Of Tokyo Bank Permata Bank OCBC Ind.

Bank CIMB Niaga Bank BRI HSBC UOB

0 500 1000 1500 2000 2500

2002200320042005200620072008200920102011

milyar rupiah

Bank Sumitomo Bank Mizuho Bank Artha Graha Bank Commonwealth Rabobank

Victoria Bank

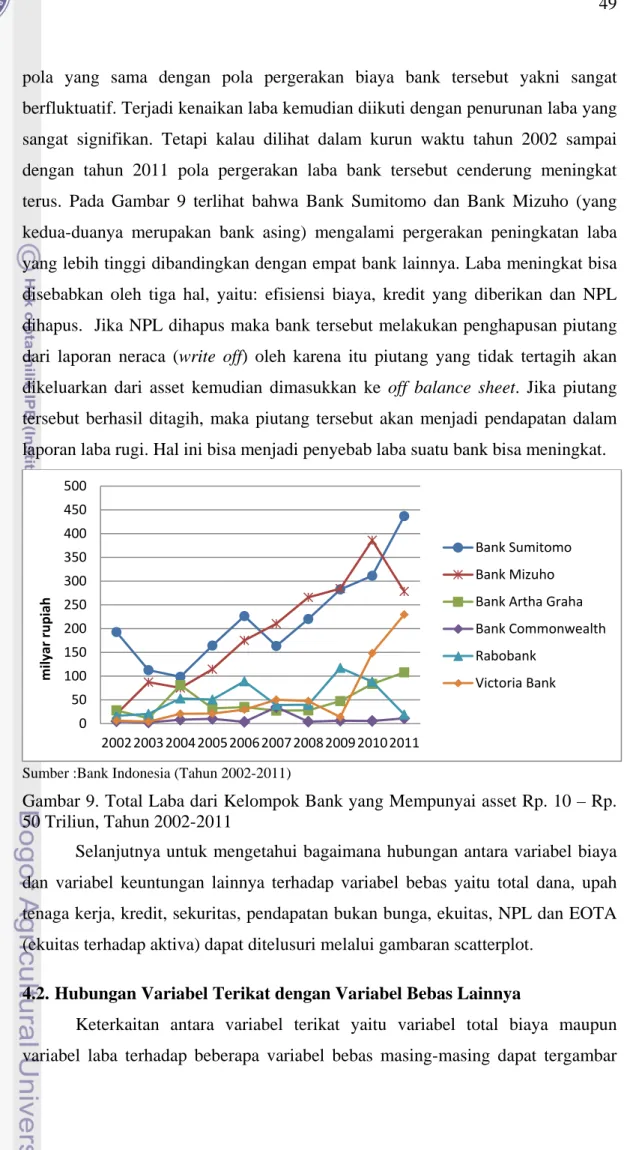

pola yang sama dengan pola pergerakan biaya bank tersebut yakni sangat berfluktuatif. Terjadi kenaikan laba kemudian diikuti dengan penurunan laba yang sangat signifikan. Tetapi kalau dilihat dalam kurun waktu tahun 2002 sampai dengan tahun 2011 pola pergerakan laba bank tersebut cenderung meningkat terus. Pada Gambar 9 terlihat bahwa Bank Sumitomo dan Bank Mizuho (yang kedua-duanya merupakan bank asing) mengalami pergerakan peningkatan laba yang lebih tinggi dibandingkan dengan empat bank lainnya. Laba meningkat bisa disebabkan oleh tiga hal, yaitu: efisiensi biaya, kredit yang diberikan dan NPL dihapus. Jika NPL dihapus maka bank tersebut melakukan penghapusan piutang dari laporan neraca (write off) oleh karena itu piutang yang tidak tertagih akan dikeluarkan dari asset kemudian dimasukkan ke off balance sheet. Jika piutang tersebut berhasil ditagih, maka piutang tersebut akan menjadi pendapatan dalam laporan laba rugi. Hal ini bisa menjadi penyebab laba suatu bank bisa meningkat.

Sumber :Bank Indonesia (Tahun 2002-2011)

Gambar 9. Total Laba dari Kelompok Bank yang Mempunyai asset Rp. 10 – Rp.

50 Triliun, Tahun 2002-2011

Selanjutnya untuk mengetahui bagaimana hubungan antara variabel biaya dan variabel keuntungan lainnya terhadap variabel bebas yaitu total dana, upah tenaga kerja, kredit, sekuritas, pendapatan bukan bunga, ekuitas, NPL dan EOTA (ekuitas terhadap aktiva) dapat ditelusuri melalui gambaran scatterplot.

4.2. Hubungan Variabel Terikat dengan Variabel Bebas Lainnya

Keterkaitan antara variabel terikat yaitu variabel total biaya maupun variabel laba terhadap beberapa variabel bebas masing-masing dapat tergambar

0 50 100 150 200 250 300 350 400 450 500

2002200320042005200620072008200920102011

milyar rupiah

Bank Sumitomo Bank Mizuho Bank Artha Graha Bank Commonwealth Rabobank

Victoria Bank

pada pola hubungan scatterplot antar masing-masing variabel. Pada penelitian ini akan dibahas secara mendalam keterkaitan antar variabel bebas dengan variabel terikat masing-masing. Terlebih dahulu akan dilihat bagaimana hubungan antara variabel biaya terhadap setiap variabel dana pihak ketiga, beban tenaga kerja, jumlah pinjaman yang diberikan (total kredit), jumlah sekuritas atau penerimaan asset lainnya (surat berharga yang dimiliki), jumlah pendapatan bukan bunga, ekuitas, Non Performing Loan (NPL) dan Equity Over Total Asset (EOTA).

Selanjutnya juga akan dibahas hubungan antara variabel laba (profit) terhadap masing-masing variabel terikat yang telah dijelaskan sebelumnya.

4.2.1. Biaya Terhadap Total Dana Pihak Ketiga

400000 300000

200000 100000

0 40000

30000

20000

10000

0

Total Dana Pihak Ketiga (milyar rupiah)

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 10. Scatterplot Total Biaya dan Total Dana Pihak Ketiga Tahun 2011 Total dana yang dimiliki oleh bank-bank yang merger dan akuisisi berhubungan searah dengan tingkat biaya dari masing-masing bank tersebut. Hal tersebut bermakna bahwa peningkatan dana yang masuk dan dimiliki oleh bank akan mengakibatkan peningkatan biaya yang harus ditanggung oleh bank tersebut.

Karena dana pihak ketiga yang mengalir kesuatu bank akan menyebabkan bank tersebut harus menanggung beban bunga yang akan semakin bertambah seiring meningkat dana pihak ketiga yang juga mengalir masuk (Gambar 10).

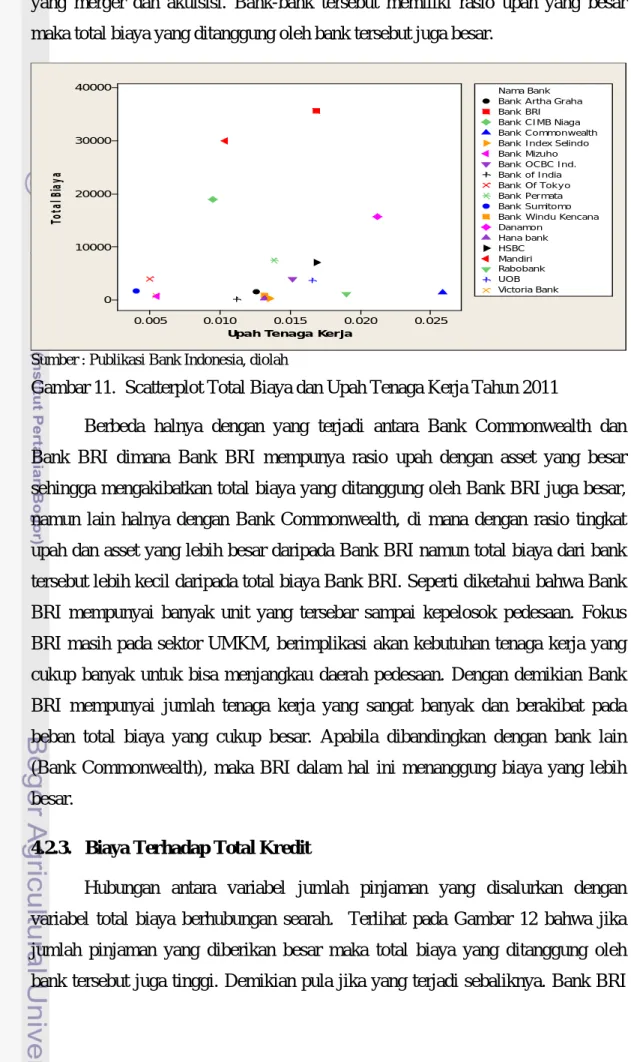

4.2.2. Biaya Terhadap Upah Tenaga Kerja

Beban tenaga kerja yang tinggi akan menyebabkan peningkatan biaya yang akan ditanggung oleh sebuah perusahaan secara teoritis. Begitu juga yang terjadi dengan perusahaan perbankan yang ada di Indonesia khususnya bank-bank

yang merger dan akuisisi. Bank-bank tersebut memiliki rasio upah yang besar maka total biaya yang ditanggung oleh bank tersebut juga besar.

0.025 0.020

0.015 0.010

0.005 40000

30000

20000

10000

0

Upah Tenaga Kerja

Total Biaya

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 11. Scatterplot Total Biaya dan Upah Tenaga Kerja Tahun 2011

Berbeda halnya dengan yang terjadi antara Bank Commonwealth dan Bank BRI dimana Bank BRI mempunya rasio upah dengan asset yang besar sehingga mengakibatkan total biaya yang ditanggung oleh Bank BRI juga besar, namun lain halnya dengan Bank Commonwealth, di mana dengan rasio tingkat upah dan asset yang lebih besar daripada Bank BRI namun total biaya dari bank tersebut lebih kecil daripada total biaya Bank BRI. Seperti diketahui bahwa Bank BRI mempunyai banyak unit yang tersebar sampai kepelosok pedesaan. Fokus BRI masih pada sektor UMKM, berimplikasi akan kebutuhan tenaga kerja yang cukup banyak untuk bisa menjangkau daerah pedesaan. Dengan demikian Bank BRI mempunyai jumlah tenaga kerja yang sangat banyak dan berakibat pada beban total biaya yang cukup besar. Apabila dibandingkan dengan bank lain (Bank Commonwealth), maka BRI dalam hal ini menanggung biaya yang lebih besar.

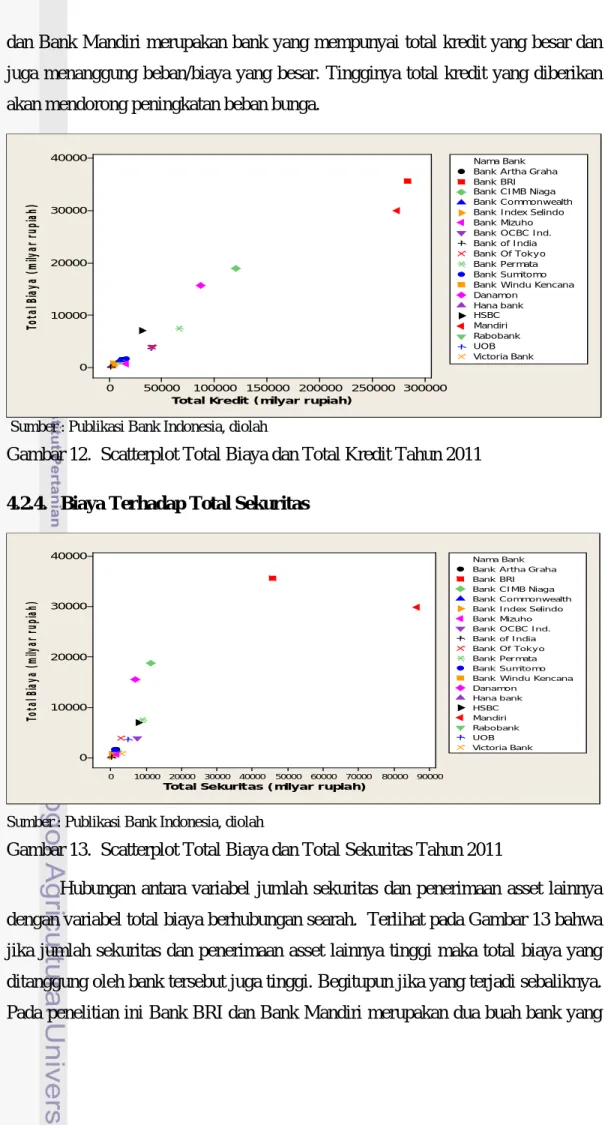

4.2.3. Biaya Terhadap Total Kredit

Hubungan antara variabel jumlah pinjaman yang disalurkan dengan variabel total biaya berhubungan searah. Terlihat pada Gambar 12 bahwa jika jumlah pinjaman yang diberikan besar maka total biaya yang ditanggung oleh bank tersebut juga tinggi. Demikian pula jika yang terjadi sebaliknya. Bank BRI

dan Bank Mandiri merupakan bank yang mempunyai total kredit yang besar dan juga menanggung beban/biaya yang besar. Tingginya total kredit yang diberikan akan mendorong peningkatan beban bunga.

300000 250000

200000 150000

100000 50000

0 40000

30000

20000

10000

0

Total Kredit (milyar rupiah)

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 12. Scatterplot Total Biaya dan Total Kredit Tahun 2011 4.2.4. Biaya Terhadap Total Sekuritas

90000 80000 70000 60000 50000 40000 30000 20000 10000 0 40000

30000

20000

10000

0

Total Sekuritas (milyar rupiah)

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 13. Scatterplot Total Biaya dan Total Sekuritas Tahun 2011

Hubungan antara variabel jumlah sekuritas dan penerimaan asset lainnya dengan variabel total biaya berhubungan searah. Terlihat pada Gambar 13 bahwa jika jumlah sekuritas dan penerimaan asset lainnya tinggi maka total biaya yang ditanggung oleh bank tersebut juga tinggi. Begitupun jika yang terjadi sebaliknya.

Pada penelitian ini Bank BRI dan Bank Mandiri merupakan dua buah bank yang

mempunyai total sekuritas paling tinggi diantara kelompok bank-bank merger dan akuisisi lainnya. Bank-bank ini juga mempunyai total biaya yang lebih tinggi diantara bank-bank yang lain. Secara umum, dua bank BUMN ini memang mempunyai dana yang cukup besar tersimpan dalam bentuk obligasi selain itu juga dana yang terhimpun juga disalurkan dalam bentuk kredit.

4.2.5. Biaya Terhadap Pendapatan Bukan Bunga

Hubungan antara variabel total pendapatan bukan bunga dengan variabel total biaya juga berhubungan searah. Terlihat pada Gambar 14 bahwa jika total pendapatan bukan bunga tinggi maka total biaya yang ditanggung oleh bank tersebut juga tinggi. Jika pendapatan bukan bunga tinggi selalu diiringi dengan peningkatan beban atau biaya operasional lainnya juga tinggi. Hal inilah yang mendorong terjadinya peningkatan total biaya yang ditanggung oleh bank tersebut.

12000 10000

8000 6000

4000 2000

0 40000

30000

20000

10000

0

Pendapatan Bukan Bunga (milyar rupiah)

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 14. Scatterplot Total Biaya dan Pendapatan Bukan Bunga Tahun 2011

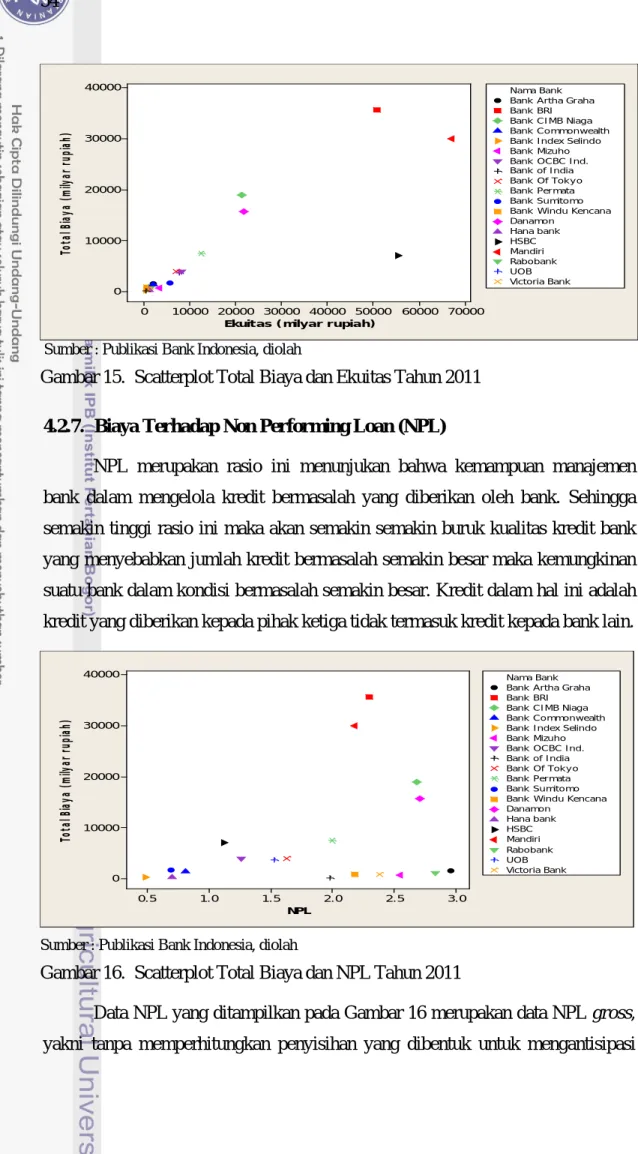

4.2.6. Biaya Terhadap Ekuitas

Sama halnya dengan hubungan antara variabel total pendapatan bukan bunga dengan variabel total biaya yang juga berhubungan searah. Terlihat pada Gambar 15 menunjukkan bahwa mandiri dengan tingkat ekuitas yang tinggi mampu menghasilkan biaya yang lebih minimal dibandingkan Bank BRI dimana ekuitas yang cukup besar namun total biaya yang sangat tinggi.

70000 60000 50000 40000 30000 20000 10000 0

40000

30000

20000

10000

0

Ekuitas (milyar rupiah)

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

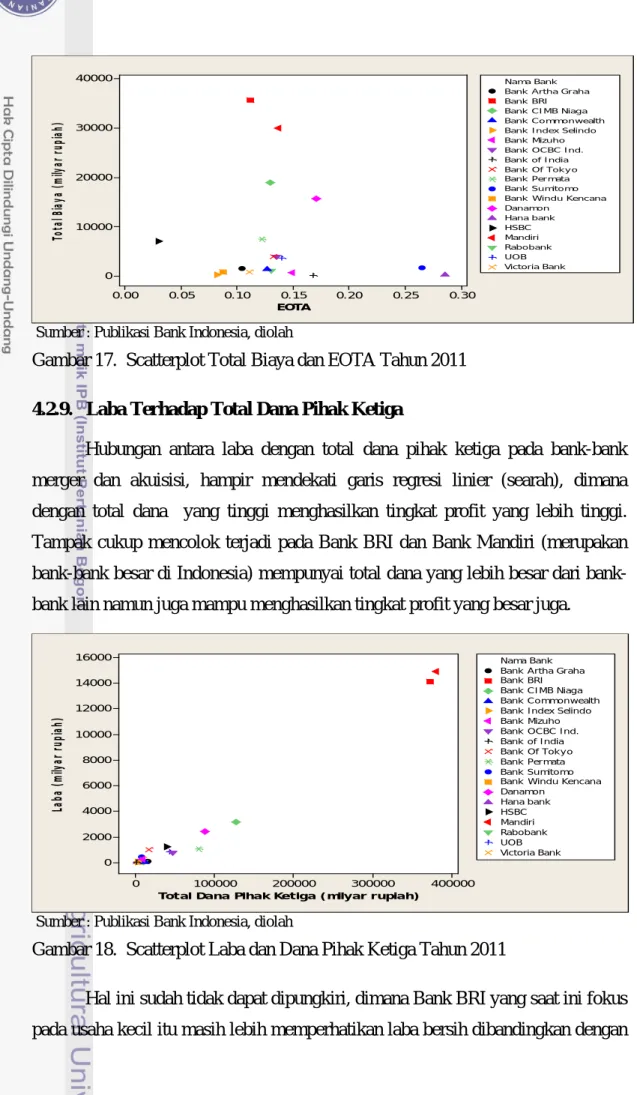

Gambar 15. Scatterplot Total Biaya dan Ekuitas Tahun 2011 4.2.7. Biaya Terhadap Non Performing Loan (NPL)

NPL merupakan rasio ini menunjukan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain.

3.0 2.5

2.0 1.5

1.0 0.5

40000

30000

20000

10000

0

NPL

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 16. Scatterplot Total Biaya dan NPL Tahun 2011

Data NPL yang ditampilkan pada Gambar 16 merupakan data NPL gross, yakni tanpa memperhitungkan penyisihan yang dibentuk untuk mengantisipasi

risiko kerugian. Hubungan antara variabel NPL dengan variabel total biaya tidak berbentuk pola yang searah untuk bank-bank yang merger dan akuisisi. Terlihat pada Gambar 16. bahwa ada beberapa bank yang mempunyai NPL gross yang tinggi maka total biaya yang ditanggung oleh bank tersebut juga tinggi. Dan ada juga bank-bank yang memiliki NPL gross yang tinggi namun total biayanya cukup rendah.

Seperti yang telah dipaparkan sebelumnya, untuk bank-bank besar seperti Bank Mandiri, Bank BRI, Bank CIMB Niaga dan Bank Danamon yang mempunyai cabang ataupun unit yang cukup banyak tersebar diseluruh Indonesia sudah tentu akan menanggung biaya yang cukup besar. Biaya yang ditanggung oleh bank-bank tersebut dapat berupa biaya tenaga kerja karena memiliki pegawai yang cukup banyak, biaya pemeliharaan gedung atau biaya operasional dan biaya nonoperasional lainnya.

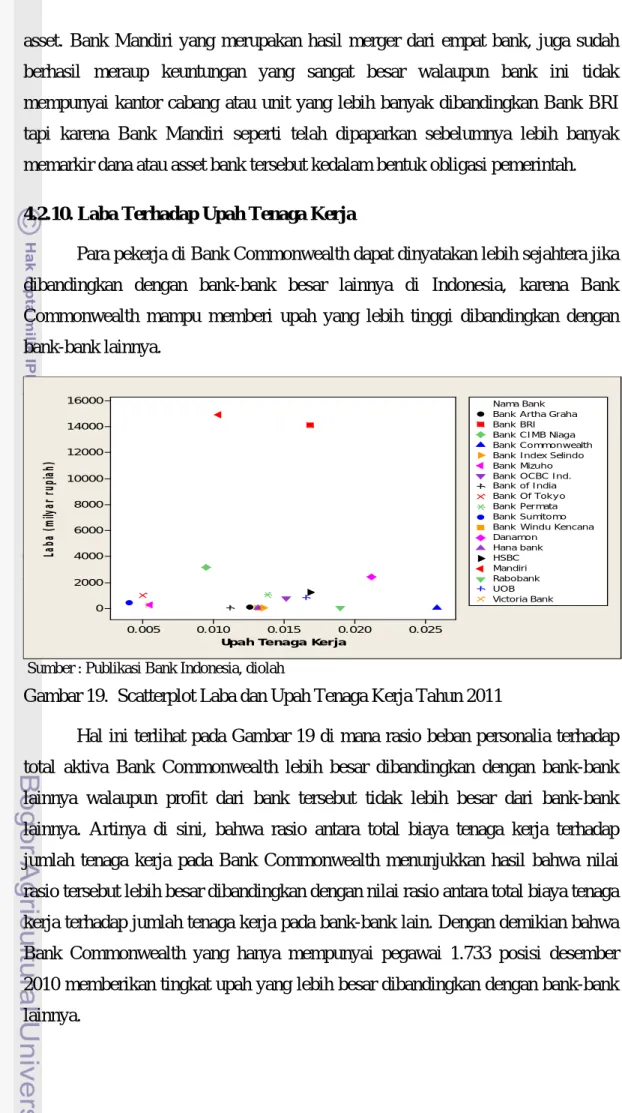

4.2.8. Biaya Terhadap EOTA

Bentuk pola hubungan antara variabel EOTA dengan variabel biaya terlihat tidak beraturan. Sehingga disini dapat dijelaskan bahwa hubungan antara kedua variabel tersebut tidak dapat disimpulkan searah atau tidak searah. Ada beberapa bank yang mempunyai nilai EOTA lebih besar dari bank-bank yang lain namun nilai total biayanya juga cenderung kecil, namun sebagian bank lain mempunyai nilai EOTA cenderung besar diiringi dengan nilai nilai total biayanya yang juga cenderung besar.

Hal ini menunjukkan ada perlakuan yang berbeda antar masing-masing bank terhadap pengaruh perubahan nilai EOTA terhadap perubahan total biaya dari bank tersebut. Seperti halnya Bank BRI mempunyai nilai cukup rendah namun total biaya yang ditanggung BRI lebih besar dibandingkan bank lain (seperti contohnya Bank Hana) yang memiliki nilai EOTA cukup besar namun menanggung biaya lebih rendah. Ada beberapa kemungkinan, salah satunya adanya indikasi bahwa beban biaya yang cukup besar ditanggung oleh Bank BRI berasal dari biaya-biaya lainnya bukan dari nilai EOTA.

0.30 0.25

0.20 0.15

0.10 0.05

0.00 40000

30000

20000

10000

0

EOTA

Total Biaya (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 17. Scatterplot Total Biaya dan EOTA Tahun 2011 4.2.9. Laba Terhadap Total Dana Pihak Ketiga

Hubungan antara laba dengan total dana pihak ketiga pada bank-bank merger dan akuisisi, hampir mendekati garis regresi linier (searah), dimana dengan total dana yang tinggi menghasilkan tingkat profit yang lebih tinggi.

Tampak cukup mencolok terjadi pada Bank BRI dan Bank Mandiri (merupakan bank-bank besar di Indonesia) mempunyai total dana yang lebih besar dari bank- bank lain namun juga mampu menghasilkan tingkat profit yang besar juga.

400000 300000

200000 100000

0 16000 14000 12000 10000 8000 6000 4000 2000 0

Total Dana Pihak Ketiga (milyar rupiah)

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 18. Scatterplot Laba dan Dana Pihak Ketiga Tahun 2011

Hal ini sudah tidak dapat dipungkiri, dimana Bank BRI yang saat ini fokus pada usaha kecil itu masih lebih memperhatikan laba bersih dibandingkan dengan

asset. Bank Mandiri yang merupakan hasil merger dari empat bank, juga sudah berhasil meraup keuntungan yang sangat besar walaupun bank ini tidak mempunyai kantor cabang atau unit yang lebih banyak dibandingkan Bank BRI tapi karena Bank Mandiri seperti telah dipaparkan sebelumnya lebih banyak memarkir dana atau asset bank tersebut kedalam bentuk obligasi pemerintah.

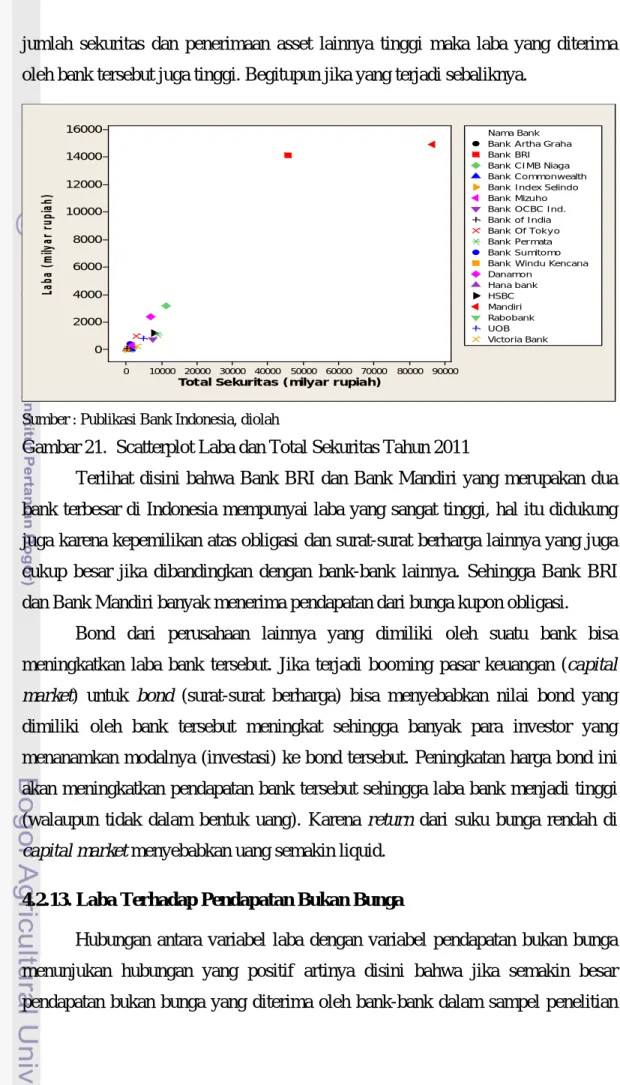

4.2.10. Laba Terhadap Upah Tenaga Kerja

Para pekerja di Bank Commonwealth dapat dinyatakan lebih sejahtera jika dibandingkan dengan bank-bank besar lainnya di Indonesia, karena Bank Commonwealth mampu memberi upah yang lebih tinggi dibandingkan dengan bank-bank lainnya.

0.025 0.020

0.015 0.010

0.005 16000

14000 12000 10000 8000 6000 4000 2000 0

Upah Tenaga Kerja

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 19. Scatterplot Laba dan Upah Tenaga Kerja Tahun 2011

Hal ini terlihat pada Gambar 19 di mana rasio beban personalia terhadap total aktiva Bank Commonwealth lebih besar dibandingkan dengan bank-bank lainnya walaupun profit dari bank tersebut tidak lebih besar dari bank-bank lainnya. Artinya di sini, bahwa rasio antara total biaya tenaga kerja terhadap jumlah tenaga kerja pada Bank Commonwealth menunjukkan hasil bahwa nilai rasio tersebut lebih besar dibandingkan dengan nilai rasio antara total biaya tenaga kerja terhadap jumlah tenaga kerja pada bank-bank lain. Dengan demikian bahwa Bank Commonwealth yang hanya mempunyai pegawai 1.733 posisi desember 2010 memberikan tingkat upah yang lebih besar dibandingkan dengan bank-bank lainnya.

4.2.11. Laba Terhadap Total Kredit

Pada Gambar 20 menunjukkan hubungan antara total kredit dengan laba yang searah, dimana kredit yang diberikan bank kepada pihak ketiga mampu mendorong bank tersebut menghasilkan profit yang terus meningkat seiring peningkatan jumlah kredit yang diberikan. Jika semakin besar kredit yang diberikan oleh suatu bank akan mendorong peningkatan pendapatan dari bunga sehingga mendorong kenaikan laba walaupun pemberian kredit ini mempunyai resiko yang sangat tinggi jika terjadi kredit macet. Namun, seperti yang telah dipaparkan sebelumnya, jika ada piutang yang tidak tertagih dihapus dari laporan neraca yang kemudian dimasukkan dalam laporan laba rugi, maka jika suatu saat piutang tersebut berhasil ditagih atau piutang tersebut dijual kepihak ketiga maka piutang tersebut suatu saat akan menjadi pendapatan bagi bank tersebut. Hal ini juga bisa mendorong besarnya laba yang diterima oleh suatu bank.

300000 250000

200000 150000

100000 50000

0 16000 14000 12000 10000 8000 6000 4000 2000 0

Total Kredit (milyar rupiah)

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 20. Scatterplot Laba dan Total Kredit Tahun 2011

Pada Gambar 20, Bank BRI dan Bank Mandiri memiliki nilai total kredit yang cukup besar dibandingkan dengan bank-bank lainnya. Khususnya Bank BRI yang banyak menyalurkan kredit UMKM hingga kepelosok pedesaan, hal ini yang mengindikasikan besarnya jumlah kredit pada bank tersebut.

4.2.12. Laba Terhadap Total Sekuritas

Hubungan antara variabel jumlah sekuritas dan penerimaan asset lainnya dengan variabel laba berhubungan searah. Gambar 21 menunjukkan bahwa jika

jumlah sekuritas dan penerimaan asset lainnya tinggi maka laba yang diterima oleh bank tersebut juga tinggi. Begitupun jika yang terjadi sebaliknya.

90000 80000 70000 60000 50000 40000 30000 20000 10000 0

16000 14000 12000 10000 8000 6000 4000 2000 0

Total Sekuritas (milyar rupiah)

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UOB Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank OC BC Ind.

Bank of India Bank Of Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 21. Scatterplot Laba dan Total Sekuritas Tahun 2011

Terlihat disini bahwa Bank BRI dan Bank Mandiri yang merupakan dua bank terbesar di Indonesia mempunyai laba yang sangat tinggi, hal itu didukung juga karena kepemilikan atas obligasi dan surat-surat berharga lainnya yang juga cukup besar jika dibandingkan dengan bank-bank lainnya. Sehingga Bank BRI dan Bank Mandiri banyak menerima pendapatan dari bunga kupon obligasi.

Bond dari perusahaan lainnya yang dimiliki oleh suatu bank bisa meningkatkan laba bank tersebut. Jika terjadi booming pasar keuangan (capital market) untuk bond (surat-surat berharga) bisa menyebabkan nilai bond yang dimiliki oleh bank tersebut meningkat sehingga banyak para investor yang menanamkan modalnya (investasi) ke bond tersebut. Peningkatan harga bond ini akan meningkatkan pendapatan bank tersebut sehingga laba bank menjadi tinggi (walaupun tidak dalam bentuk uang). Karena return dari suku bunga rendah di capital market menyebabkan uang semakin liquid.

4.2.13. Laba Terhadap Pendapatan Bukan Bunga

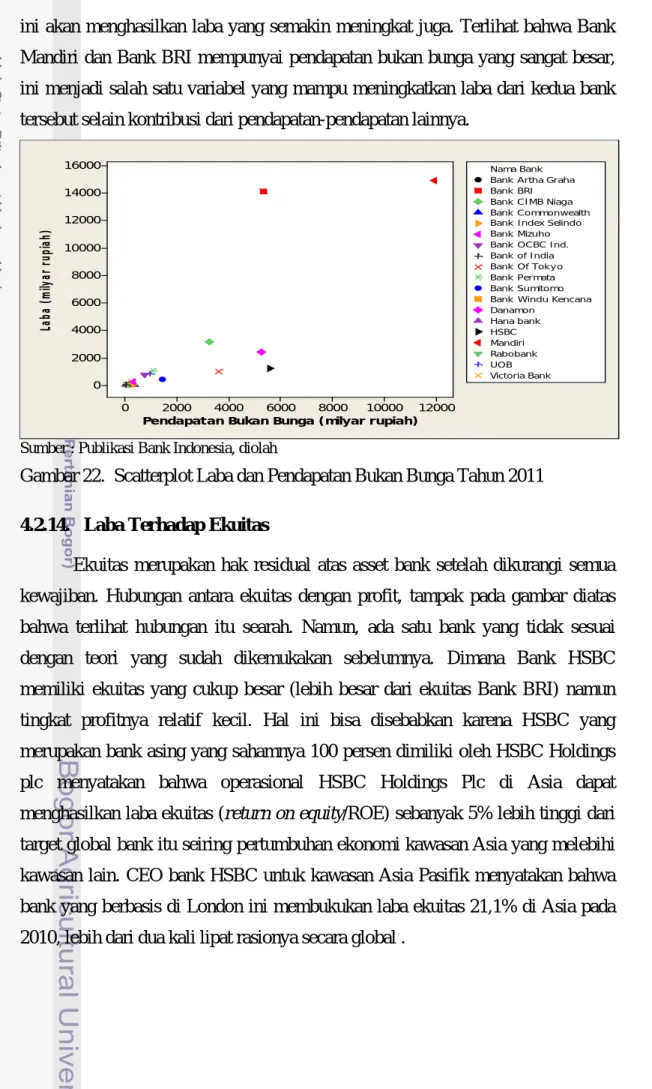

Hubungan antara variabel laba dengan variabel pendapatan bukan bunga menunjukan hubungan yang positif artinya disini bahwa jika semakin besar pendapatan bukan bunga yang diterima oleh bank-bank dalam sampel penelitian

ini akan menghasilkan laba yang semakin meningkat juga. Terlihat bahwa Bank Mandiri dan Bank BRI mempunyai pendapatan bukan bunga yang sangat besar, ini menjadi salah satu variabel yang mampu meningkatkan laba dari kedua bank tersebut selain kontribusi dari pendapatan-pendapatan lainnya.

12000 10000

8000 6000

4000 2000

0 16000 14000 12000 10000 8000 6000 4000 2000 0

Pendapatan Bukan Bunga (milyar rupiah)

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UOB Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank OC BC Ind.

Bank of India Bank Of Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 22. Scatterplot Laba dan Pendapatan Bukan Bunga Tahun 2011 4.2.14. Laba Terhadap Ekuitas

Ekuitas merupakan hak residual atas asset bank setelah dikurangi semua kewajiban. Hubungan antara ekuitas dengan profit, tampak pada gambar diatas bahwa terlihat hubungan itu searah. Namun, ada satu bank yang tidak sesuai dengan teori yang sudah dikemukakan sebelumnya. Dimana Bank HSBC memiliki ekuitas yang cukup besar (lebih besar dari ekuitas Bank BRI) namun tingkat profitnya relatif kecil. Hal ini bisa disebabkan karena HSBC yang merupakan bank asing yang sahamnya 100 persen dimiliki oleh HSBC Holdings plc menyatakan bahwa operasional HSBC Holdings Plc di Asia dapat menghasilkan laba ekuitas (return on equity/ROE) sebanyak 5% lebih tinggi dari target global bank itu seiring pertumbuhan ekonomi kawasan Asia yang melebihi kawasan lain. CEO bank HSBC untuk kawasan Asia Pasifik menyatakan bahwa bank yang berbasis di London ini membukukan laba ekuitas 21,1% di Asia pada 2010, lebih dari dua kali lipat rasionya secara global .

70000 60000 50000 40000 30000 20000 10000 0

16000 14000 12000 10000 8000 6000 4000 2000 0

Ekuitas (milyar rupiah)

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 23. Scatterplot Laba dan Ekuitas Tahun 2011

4.2.15. Laba Terhadap Non Performing Loan (NPL)

Pada Gambar 24 tampak bahwa Bank BRI dan Bank Mandiri merupakan bank yang memiliki rasio NPL cukup tinggi dibandingkan dengan bank-bank lainnya. Hal ini mengindikasikan bahwa Bank BRI dan Bank Mandiri memiliki resiko kredit yang tidak tertagih cukup tinggi . Jika bank tersebut melakukan penghapusan piutang (hapus buku/write off) yang tidak tertagih itu dalam laporan neraca dan pada suatu waktu piutang tersebut dapat dibayar atau piutang tersebut dijual kepada pihak ketiga, maka piutang tersebut akan masuk kedalam laporan laba rugi sehingga akan menambah jumlah pendapatan yang diterima oleh bank tersebut. Hal ini juga menjadi salah satu item yang bisa meningkatkan laba suatu bank.

3.0 2.5

2.0 1.5

1.0 0.5

16000 14000 12000 10000 8000 6000 4000 2000 0

NPL

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 24. Scatterplot Laba dan NPL Tahun 2011

Data bank Indonesia (BI) mencatat, nilai write off yang dilakukan perbankan nasional sepanjang 2008 mencapai Rp. 44,93 triliun. Atau, naik 53%

dibanding write off selama 2007 yang hanya Rp. 29,29 triliun. Hampir separuh dari angka write off itu berasal dari bank-bank BUMN2.

4.2.16. Laba Terhadap EOTA

Terakhir yang akan dibahas pada Bab IV ini mengenai hubungan antara variabel laba terhadap variabel EOTA. Pola yang ditunjukkan pada Gambar 25 sama halnya dengan pola yang ditunjukkan oleh hubungan antara variabel biaya terhadap variabel EOTA (lihat Gambar 17). Variabel EOTA itu sendiri didefinisikan sebagai rasio antara ekuitas terhadap total aktiva.

0.30 0.25

0.20 0.15

0.10 0.05

0.00 16000 14000 12000 10000 8000 6000 4000 2000 0

EOTA

Laba (milyar rupiah)

Bank Permata Bank Sumitomo Bank W indu Kencana Danamon

Hana bank HSBC Mandiri Rabobank UO B Victoria Bank Bank A rtha Graha Bank BRI Bank C IMB Niaga Bank C ommonwealth Bank Index Selindo Bank Mizuho Bank O C BC Ind.

Bank of India Bank O f Tok y o Nama Bank

Sumber : Publikasi Bank Indonesia, diolah

Gambar 25. Scatterplot Laba dan EOTA Tahun 2011

Jadi, hubungan antara laba dengan EOTA pada Gambar 25 menunjukkan pola hubungan yang tidak beraturan. Karena ada beberapa bank yang memiliki EOTA yang rendah berarti total ekuitas yang sangat kecil terhadap total aktivanya dan bank tersebut memiliki laba yang minim. Ada juga bank yang nilai ekuitas yang sangat besar terhadap aktivanya, namun bank tersebut juga memiliki laba yang sangat rendah. Lain halnya dengan Bank BRI dan Bank Mandiri yang memiliki rasio ekuitas terhadap aktiva yang tidak besar,namun memiliki laba yang sangat tinggi.

2 http://kontan.realviewusa.com. Minggu III, April 2009. Menghapus Noda Agar Kinerja Seolah Tak Tercela. 26 Juli 2012.