Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu No. Daftar: 463/UN-40.7.DI/LT/2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR

DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

(Studi Kasus pada Kantor Akuntan Publik Di Kota Bandung)

SKRIPSI

Diajukan untuk memenuhi sebagian syarat untuk memperoleh

gelar Sarjana Akuntansi pada Program Studi Akuntansi

Oleh

Ema Latifah NIM 1101969

PROGRAM STUDI AKUNTANSI

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH

AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

(Studi Kasus Pada Kantor Akuntan Publik di Kota Bandung)

Oleh

Ema Latifah

1101969

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Fakultas Pendidikan Ekonomi dan Bisnis

©Ema Latifah

Universitas Pendidikan Indonesia November 2015

Hak Cipta dilindungi undang-undang.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH

AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

(Studi Kasus Pada Kantor Akuntan Publik di Kota Bandung)

Disetujui dan disahkan oleh pembimbing :

Pembimbing

Drs. H. Tb. Aman F., Ak., MM., CPA NIP. 19550720 198703 1 002

Mengetahui,

Ketua Program Studi Akuntansi

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

(Studi kasus pada Kantor Akuntan Publik di kota Bandung)

Oleh:

Ema Latifah

Pembimbing:

Drs. H. Tb Aman Faturachman ., Ak., MM., CPA

Penelitian ini dilakukan untuk mengetahui: pengaruh kepuasan kerja terhadap keinginan berpindah kerja dan apakah kinerja auditor memoderasi hubungan kepuasan kerja terhadap keinginan berpindah kerja. Unit analisis penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di Kota Bandung. Metode penelitian yang digunakan adalah metode asosiatif. Data yang digunakan untuk variabel berupa kuisioner yang didistribusikan kepada responden. Pengujian hipotesis pada penelitian ini menggunakan regresi sederhana dan model nilai selisih mutlak. Hasil penelitian menunjukkan bahwa kepuasan kerja berpengaruh negatif terhadap keinginan berpindah kerja. Kemudian hasil penelitian juga menunjukkan bahwa kinerja auditor memoderasi positif pengaruh kepuasan kerja terhadap keinginan berpindah keja. Yang artinya Bila auditor merasa puas dengan pekerjaannya maka keinginan berpindah kerja akan lebih rendah. Bila auditor memiliki kepuasan kerja yang rendah maka mereka akan berpindah kerja, bagi orang yang memiliki kinerja tinggi, semakin besar ketidakpuasannya terhadap pekerjaannya, sehingga semakin besar keinginannya untuk berpindah kerja. Maka penting bagi KAP untuk peduli akan kepuasan kerja auditor bila mereka tidak ingin kehilangan auditornya.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF JOB PEFORMANCE TO TURNOVER INTENTION WITH JOB PERFORMANCE OF THE AUDITOR AS MODERATING

VARIABLE

(Research on Kantor Akuntan Publik in Bandung City)

By:

Ema Latifah

Supervisors:

Drs. H. Tb Aman Faturachman ., Ak., MM., CPA

This study was done to to determine: the influence of job satisfaction on turnover intentions and whether the Job performance of the auditor's moderate the relationship of job satisfaction on job turnover intentions. The unit of analysis of this research is the auditors who work in Kantor Akuntan Publik in Bandung city. The method of this study was associative method. The data used for variables in the form of a questionnaire distributed to respondents. The hypothesis on the study using simple regression and model of the absolute value of the difference. The results showed that job satisfaction negatively affect job turnover intentions. Then, the results also show that the performance of the auditor positive moderating effect of job satisfaction on turnover intentions crimes. Which means If the auditor is satisfied with his work, the desire to move the work will be lower. If auditors have low job satisfaction then they will move the work, for people who have high performance, the greater the dissatisfaction with his work, so the greater the desire to move the work. It is important for the firm to care about job satisfaction auditor if they do not want to lose the auditors.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN

HAK CIPTA

PERNYATAAN KEASLIAN SKRIPSI

ABSTRAK

ABSTRACT

UCAPAN TERIMA KASIH

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Auditing ... 9

2.1.1.1 Pengertian Auditing ... 9

2.1.1.2 Jenis-jenis Audit ... 10

2.1.2 Auditor ... 12

2.1.2.1 Pengertian Auditor ... 12

2.1.2.2 Profesi Akuntan Publik ... 12

2.1.2.3 Jenis-jenis Auditor ... 13

2.1.3 Kepuasan Kerja ... 15

2.1.3.1 Teori kepuasan kerja ... 16

2.1.3.2 Faktor-faktor yang mempengaruhi kepuasan kerja ... 17

2.1.3.3 Efek kepuasan kerja ... 19

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5 Kinerja Auditor ... 22

2.1.5.1 Pengertian Kinerja Auditor ... 22

2.1.5.2 Penilaian Kinerja ... 23

2.1.5.3 Tujuan Penilaian Kinerja ... 23

2.1.5.4 Faktor yang mempengaruhi kinerja ... 24

2.1.6 Hubungan kepuasan kerja terhadap keinginan berpindah Auditor ... 26

2.1.7 Pengaruh kepuasan kerja terhadap keinginan berpindah Auditor dengan kinerja auditor sebagai variabel moderasi... 27

2.2 Penelitian terdahulu ... 28

2.3 Kerangka Pemikiran ... 30

2.4 Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Obyek Penelitian ... 33

3.2 Metode Penelitian ... 33

3.2.1 Desain penelitian ... 33

3.2.2 Definisi dan Operasional variabel ... 34

3.2.3 Populasi dan Sampel penelitian ... 40

3.2.3.1 Populasi penelitian ... 40

3.2.3.2 Sampel penelitian ... 41

3.3.4 Teknik Pengumpulan Data ... 42

3.3.5 Instrumen Penelitian ... 42

3.3 Tehnik analisis data dan rancangan pengujian hipotesis ... 44

3.3.1 Tehnik analisis data ... 44

3.3.1.1 Analisis statistik deskriptif ... 45

3.3.1.2 Perubahan data dari skala ordinal ke interval ... 45

3.3.1.3 Uji Kualitas data ... 46

3.3.1.3.1 Uji Validitas ... 46

3.3.1.3.2 Uji Realbilitas ... 47

3.3.1.4 Uji asumsi klasik ... 48

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Hasil penelitian ... 52

4.1.1 Gambaran Umum subyek penelitian ... 52

4.1.1.1 Sejarah singkat akuntan ... 52

4.1.1.2 Profil Akuntan Publik ... 53

4.1.1.3 Data Responden ... 56

4.2 Deskripsi data dan variabel penelitian ... 57

4.2.1 Method of Successive Interval (MSI)... 57

4.3 Uji Validitas dan Reabilitas ... 57

4.3.1 Pengujian validitas instrumen ... 57

4.3.2 Pengujian reabilitas instrumen ... 60

4.4 Analisis deskiptif data penelitian ... 63

4.4.1 Deskripsi sample penelitian ... 63

4.4.2 Deskripsi kepuasan kerja ... 65

4.4.2 Deskripsi kinerja auditor ... 69

4.4.3 Deskripsi keinginan berpindah ... 75

4.5 Uji Asumsi klasik ... 78

4.5.1 Uji normalitas ... 78

4.5.2 Uji Multikolinearitas ... 79

4.5.3 Uji Heteroskedastisitas ... 79

4.6 Uji Hipotesis ... 80

4.7 Pembahasan ... 84

4.7.1 Pengaruh kepuasan kerja terhadap keinginan berpindah ... 84

4.7.2 Pengaruh kepuasan kerja terhadap keinginan berpindah Auditor dengan kinerja auditor sebahgai variabel moderasi ... 86

BAB V SIMPULAN DAN SARAN ... 89

5.1 Simpulan ... 89

5.2 Saran ... 89

DAFTAR PUSTAKA ... viii

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Keanggotaan IAPI Akuntan Publik ... 1

Tabel 1.2 Keanggotaan IAPI Kantor Akuntan Publik ... 2

Tabel 2.1 Tahapan jenjang karir akuntan publik ... 13

Tabel 2.2 Perbedaan dengan penelitian terdahulu ... 28

Tabel 3.1 Operasional Variabel ... 35

Tabel 3.2 Daftar KAP di kota Bandung ... 40

Tabel 3..3 Ukuran penilaian variabel X1, X2, dan Y ... 43

Tabel 3.4 Interprestasi Skor ... 44

Tabel 3.5 Standar Penilaian Koefisien Validitas dan Reliabilitas ... 48

Tabel 4.1 Daftar KAP yang menerima kusioner ... 54

Tabel 4.2 Daftar Kuisioner yang Disebar dan Diterima ... 55

Tabel 4.3 Demografi responden ... 56

Tabel 4.4 Hasil pengujian validitas instrumen Kepuasan Kerja ... 58

Tabel 4.5 Hasil pengujian validitas instrumen kinerja auditor ... 59

Tabel 4.6 Hasil pengujian validitas instrumen keinginan berpindah ... 60

Tabel 4.7 Uji reabilitas instrumen kepuasan kerja ... 61

Tabel 4.8 Uji reabilitas instrumen kinerja auditor ... 62

Tabel 4.9 Uji reabilitas instrumen keinginan berpindah ... 62

Tabel 4.10 Tabel rincian distribusi Kuesioner ... 63

Tabel 4.11 Ikhtisar distribusi dan pengembalian kuesioner ... 64

Tabel 4.12 Interpretasi Skor kepuasan kerja ... 65

Tabel 4.13 Interpretasi Skor kinerja auditor ... 69

Tabel 4.13 Interpretasi Skor keinginan berpindah ... 75

Tabel 4.14 Hasil uji normalitas ... 78

Tabel 4.15 Hasil uji multikolinearitas ... 79

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 4.17 Koefisien Determinasi Kepuasan Kerja dengan Keinginan

Berpindah ... 80 Tabel 4.18 Hasil Uji t Statistik antara Kepuasan kerja terhadap Keinginan

Berpindah Kerja ... 82 Tabel 4.19 Hasil Uji Determinasi Kinerja Auditor dalam memoderasi kepuasan

kerja terhadap keinginan berpindah ... 82 Tabel 4.20 Uji F Statistik Kinerja Auditor dalam memoderasi kepuasan kerja dan

keinginan berpindah ... 82 Tabel 4.21 Uji t Statistik Kinerja Auditor dalam memoderasi kepusan kerja

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang

Profesi Akuntan Publik sangat berperan penting dan strategis bagi perusahaan swasta dan lembaga publik lainnya. Profesi Akuntan publik sangat menentukan kualitas laporan keuangan yang akan berkonstribusi pada penetapan kebijakan-kebijakan keuangan yang pada akhirnya dapat berpengaruh pada perekonomian negara, akan tetapi sampai saat ini Indonesia masih sangat kekurangan tenaga Profesional Akuntan Publik. Indonesia masih menjadi negara ASEAN yang paling sedikit memiliki tenaga profesi akuntan dan akuntan publik di banding beberapa negara utama ASEAN.

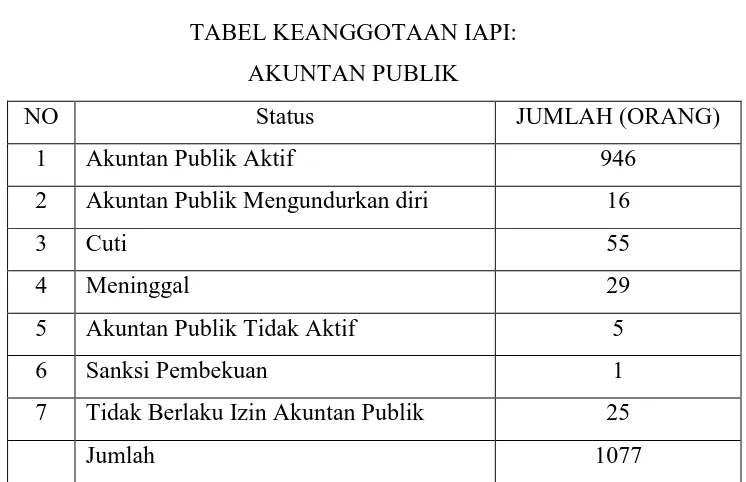

Di Indonesia saat ini terjadi kelangkaan akuntan publik. Berikut ini disajikan gambaran umum keanggotaan IAPI :

Tabel 1.1

TABEL KEANGGOTAAN IAPI: AKUNTAN PUBLIK

NO Status JUMLAH (ORANG)

1 Akuntan Publik Aktif 946

2 Akuntan Publik Mengundurkan diri 16

3 Cuti 55

4 Meninggal 29

5 Akuntan Publik Tidak Aktif 5

6 Sanksi Pembekuan 1

7 Tidak Berlaku Izin Akuntan Publik 25

Jumlah 1077

2

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

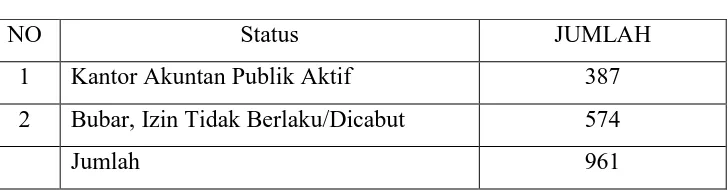

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.2

TABEL KEANGGOTAAN IAPI: KANTOR AKUNTAN PUBLIK

NO Status JUMLAH

1 Kantor Akuntan Publik Aktif 387

2 Bubar, Izin Tidak Berlaku/Dicabut 574

Jumlah 961

Sumber : www.ppajp.deupkeu.go.id

Berdasarkan tabel diatas menunjukan bahwa jumlah Akuntan publik yang terdaftar (pemegang izin praktek) sebanyak 1077 Orang, dan jumlah Akuntan Publik yang masih aktif hanya berjumlah 946 orang, sisanya banyak yang cuti, mengudurkan diri, tidak aktif, meninggal, dan terkena sanksi pembekuan atau tidak berlaku lagi izin akuntan publiknya. Sedangkan jumlah KAP yang terdaftar masih aktif menurut Departemen Keuangan sebanyak 387. Mencermati gambaran umum keanggotaan IAPI tersebut, kita patut khawatir akan terjadinya kelangkaan profesi akuntan publik.

Sementara itu peluang jasa audit masih sangat luas. Kebutuhan dunia

kerja akan akuntan profesional sangat tinggi. Hingga awal tahun ini setidaknya ada 226.000 organisasi di Indonesia yang memerlukan jasa akuntan, sementara pusat pembinaan Akuntan dan Jasa Penilai (PPAJP) Kementrerian Keuangan mencatat angkatan kerja yang tersedia kurang dari 16.000. Dengan asumsi satu organisasi setidaknya butuh mempekerjakan dua orang akuntan, akan

terbuka peluang bagi 452 ribu akuntan profesional. Artinya, Indonesia masih kekurangan tenaga kerja Akuntan Profesional. (www.ekbis.sindonews.com)

Kepala Bidang Usaha Akuntan Publik PPAJP, Agus Suparto

mengatakan, jika kondisi tersebut tidak dibenahi maka ribuan akuntan regional

akan datang ke Indonesia dan berpraktik di Indonesia. Dia juga menjelaskan,

3

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akuntan yang jauh lebih banyak dari kita. Karena itu kita perlu langkah

strategis untuk mempercepat pertumbuhan akuntan profesional dalam negeri,

baik secara kualitas maupun kuantitas. (www.neraca.co.id)

Perkembangan Akuntan Publik di Indonesia tergolong lebih lambat dibandingkan dengan Negara-negara ASEAN lainnya. Jika dibandingkan dengan negara ASEAN, jumlah akuntan publik di Indonesia masih sangat kurang. IAI mencatat, jumlah akuntan profesional yang teregistrasi sebagai anggota IAI hanya sebanyak 15.940 orang. Jumlah ini jauh di bawah akuntan profesional yang ada di negara tetangga. Malaysia memiliki 30.236 akuntan profesional, Filipina punya 19.573 akuntan, Singapura 27.394 akuntan, dan Thailand memiliki 56.125 akuntan. Dari data-data tersebut mengindikasikan bahwa di Indonesia telah terjadi kelangkaan pada profesi Akuntan Publik. (www.neraca.co.id)

Salah satu penyebab utama dari kelangkaan ini adalah adanya masalah yang lazim dihadapi oleh profesi akuntan publik yaitu tingkat turnover profesi Akuntan Publik yang sangat tinggi. Sudah bukan rahasia umum lagi apabila rata-rata orang bekerja di Kantor Akuntan Publik satu atau dua tahun, kemudian berpindah ke pekerjaan lain. Dengan pengalaman pernah bekerja di Kantor Akuntan Publik menjadi referensi tambahan yang bagus untuk melamar pekerjaan selanjutnya dan Kantor Akuntan Publik hanya menjadi batu loncatan jenjang karir selanjutnya.

4

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Disisi lain, masalah yang sering dihadapi perusahaan adalah sulitnya mempertahankan sumber daya manusia yang potensial dan berkualitas. Tingkat turnover yang tinggi akan mengakibatkan kerugian yang cukup material pada KAP, karena mereka harus mengeluarkan biaya yang besar untuk merekrut dan melatih pegawai baru. Dari banyak permasalahan penyebab perpindahan pegawai, salah satu penyebab yang dianggap dominan adalah tingkat kepuasaan kerja. Jika tingkat kepuasan kerja rendah, kemungkinan dapat mempengaruhi tingkat perpindahan ( turnover ) auditor menjadi cukup tinggi. Kepuasan kerja merupakan hal yang paling pokok dalam kehidupan manusia karena sebagian besar waktunya digunakan untuk bekerja.

Banyak penelitian yang menemukan adanya hubungan negatif kepuasan kerja terhadap turnover intention. Devi (2012) mengindikasikan bahwa tingginya kepuasan kerja yang dirasakan oleh auditor berdampak pada rendahnya keinginan auditor untuk meninggalkan pekerjaannya. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Muliawan et al. (2009)

Ditambahkan pula bahwa kepuasan kerja berpengaruh terhadap perputaran karyawan (turnover). Mereka yang kepuasan kerjanya lebih rendah mudah untuk meninggalkan perusahaan dan mencari kesempatan di perusahaan lain. Job Satisfaction (kepuasan kerja) adalah suatu hal yang bersifat individual. Setiap individu mempunyai tingkat kepuasan yang berbeda. Robins (dalam Fitriyani et . al (2010) menyatakan bahwa kepuasan itu terjadi apabila kebutuhan-kebutuhan individu sudah terpenuhi dan terkait dengan derajat kesukaan dan ketidaksukaan karyawan. Job satisfaction berpengaruh signifikan negatif terhadap turnover intention. Jika auditor puas dengan pekerjaannya, maka keinginan berpindah kerja auditor akan rendah.

5

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebaliknya, apabila auditor merasa tidak puas dengan keadaan pekerjaannya, kinerjanya pun bisa menjadi buruk.

Seperti Kasus korupsi PDAM Tirta Murti kabupaten Cianjur. Kasus tersebut melibatkan Mantan Direktur Utama, Yudi Junaedi sebagai terdakwa dana operasional PDAM Kab. Cianjur tahun anggaran 2008-2010 yang diduga merugikan negara sebesar 760 juta. Yudi mempersalahkan kinerja auditor yang menyebabkan munculnya audit tentang kerugian negara, padahal hasil audit BPKP pada tahun 2007 sampai tahun 2011 dinilai Wajar Tanpa Pengecualian tapi ketika ada audit ulang atas permintaan kejaksaan muncul hasil bahwa terdapat kerugian negara tersebut. Hal itu memunculkan bahwa Kinerja Auditor tidak independen dan tidak profesional yang mendukung permainan politik di Kab. Cianjur (PRLM, 2013, Pikiran Rakyat).

Dengan melihat kenyataan yang ada tentang arti penting seorang auditor sebagai pihak yang bertanggungjawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan yang memadai tentang apakah laporan keuangan suatu perusahaan/instansi itu bebas dari salah saji material, baik yang disebabkan oleh kekeliruan atau kecurangan, maka sudah sepantasnya hal tersebut diatas diberi perhatian lebih karena adanya suatu harapan yang tinggi terhadap kinerja profesional seorang auditor dalam melaksanakan penugasan auditnya.

Spector (dalam Fitriany et all :2011) menjelaskan bahwa kepuasan kerja berhubungan dengan kinerja sehingga seorang pekerja yang merasa puas seharusnya juga merupakan seorang pekerja yang produktif. Seseorang yang senang atau puas dengan pekerjaannya akan lebih memiliki motivasi, lebih giat, dan akhirnya memiliki kinerja yang lebih baik. Robbins (2009) menemukan bahwa organisasi yang memiliki karyawan yang lebih puas cenderung lebih efektif dibandingkan organisasi yang memiliki karyawan yang kurang puas. Auditor yang memiliki kepuasan terhadap pekerjaannya, akan lebih termotivasi, lebih giat dan produktif dalam melakukan pekerjaannya sehingga meningkatkan kinerjanya.

6

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diberikan oleh organisasi pada periode tertentu dan relatif dapat digunakan untuk mengukur prestasi kerja atau kinerja organisasi. Sedangkan keinginan berpindah merupakan variabel yang berhubungan dan lebih banyak menerangkan perilaku turnover (Arnold dan Feldman ; Mobley et al. dalam Lekatompessy 2003).

Menurut Spector (2001) hubungan antara kepuasan kerja dan turnover dimoderasi oleh tingkat kinerja auditor. Auditor yang tidak puas (kepuasan kerjanya rendah) dan dianggap memiliki prestasi yang rendah (poor performers) oleh atasannya, memiliki tingkat turnover yang tinggi. Tapi

sebaliknya, karyawan yang memiliki kinerja tinggi (baik yang puas maupun yang tidak/kurang puas) keinginan berpindah kerjanya akan lebih rendah karena mereka diberikan strong inducements untuk tidak keluar dari tempat bekerjanya, misalnya dengan diberi kenaikan gaji dan promosi. Inducement ini dapat menghilangkan ketidakpuasan.

Hasil penelitian yang masih menunjukkan ketidak konsistenan antara penelitian lainnya menjadi alasan utama adanya penelitian ini sehinggi peneliti ingin kembali menguji variabel ini. Seperti penelitian yang dilakukan oleh Rahayu (2011), ia tidak menemukan hubungan antara kepuasan kerja dengan keinginan berpindah. Perbedaan hasil penelitian-penelitian diatas membuat penulis ingin meneliti kembali hubungan variabel-variabel diatas dengan menambahkan kinerja auditor sebagai variabel moderasi.

7

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, maka dapat diidentifikasikan beberapa masalah sejalan dengan penelitian yang akan dilakukan diantaranya:

1. Bagaimana kepuasan kerja berpengaruh terhadap keinginan berpindah kerja.

2. Bagaimana Kepuasan Kerja berpengaruh terhadap keinginan berpindah kerja dengan kinerja auditor sebagai variabel moderator.

1.3Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini mempunyai tujuan sebagai berikut:

1. Untuk mengetahui pengaruh kepuasan kerja terhadap keinginan berpindah kerja auditor.

2. Untuk mengetahui pengaruh kepuasan kerja terhadap keinginan berpindah kerja auditor dengan kinerja auditor sebagai variabel moderator.

1.4Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, maka penelitian ini diharapkan memberikan manfaat untuk berbagai pihak antara lain sebagai berikut :

1. Kegunaan Teoritis

8

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Dalam melaksanakan setiap penelitian, peneliti harus mempelajari obyek yang akan diteliti dan menentukan langkah-langkah penelitian agar penelitian yang dilakukan sesuai dengan yang direncanakan.

Menurut Sugiyono (2010:58) objek penelitian adalah segala sesuatu yang berbentuk apa saja (dapat berupa atribut seseorang atau objek) yang ditetapkan oleh peniliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya. Pada penelitian ini yang menjadi obyek penelitian adalah kepuasan kerja, keinginan berpindah kerja Auditor dan kinerja auditor. Responden dari penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) yang ada di Kota Bandung.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

34

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan unit analisis yang merupakan tingkat agresi (fokus) data dalam penelitian ini adalah data primer dengan instrumen berupa kuesioner yang disebarkan kepada seluruh KAP di Kota Bandung. “Data primer adalah data yang diperoleh langsung dengan permasalahan yang diteliti” (Riduwan dan Engkos, 2012 : 200). Data primer ini diperoleh dengan menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan mengumpulkan informasi dari auditor yang bekerja di KAP sebagai responden pada penelitian ini.

3.2.2 Definisi dan Operasional Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu diukur dan didefinisikan dengan baik untuk mendukung analisis atau pengujian sesuai tujuan penelitian, kemudian variabel tersebut akan disajikan dalam bentuk operasionalisasi variabel. Menurut Sugiyono (2009:59), “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obejek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Sesuai dengan judul penelitian, yaitu “Pengaruh kepuasan kerja terhadap keinginan berpindah Auditor dengan Kinerja Auditor sebagai variabel moderating”, maka agar penelitian lebih terarah, peneliti menentukan variabel dalam penelitian ini sebagai berikut :

1. Variabel Independen (X1)

Menurut Sugiyono (2009:59), “Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah kepuasan kerja (X1).

2. Variabel Moderator (X2)

35

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

independen dengan dependen”. Dalam penelitian ini yang menjadi variabel moderator adalah kinerja auditor (X2).

3. Variabel Dependen (Y)

Menurut Sugiyono (2009:60), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (variabel independen)”. Variabel dependen dalam penelitian ini adalah keinginan berpindah auditor.

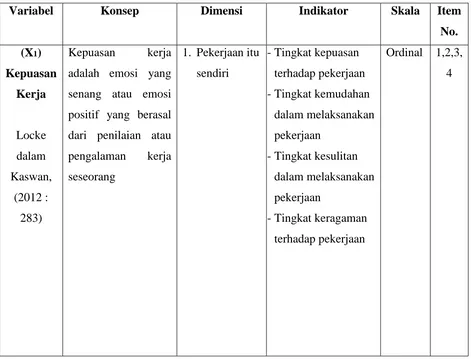

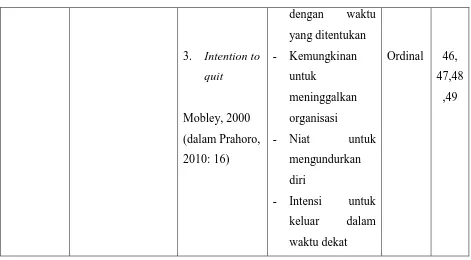

Untuk memahami lebih jelas mengenai ketiga variabel tersebut maka operasionalisasi variabel dalam penelitian ini dijabarkan sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Dimensi Indikator Skala Item

36

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

37

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu (X2) obyektif atas laporan keuangan suatu - Menyesuaikan diri

pada kondisi yang

38

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu d) Judgement - Bersikap positif

39

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

40

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Nur Indriantoro dan Bambang Supomo (2012:115) populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Ditambahkan oleh Nur Indriantoro dan Bambang Supomo (2012:119) tahap pertama yang dapat dilakukan dalam pemilihan sampel adalah mengidentifikasi populasi target, yaitu populasi spesifik yang relevan dengan tujuan atau masalah penelitian.

Populasi dalam penelitian ini adalah para eksternal auditor (akuntan publik) yang bekerja di Kantor Akuntan Publik (KAP) di Kota Bandung. Daftar KAP yang ada di Kota Bandung yaitu :

Tabel 3.2

Daftar Kantor Akuntan Publik (KAP) di Bandung

41

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. KAP Achmad, Rasyid, Hisbullah & Jerry (Cabang) 10 15

3. KAP AF. Rachman & Soetjiptoe WS 2 3

4 KAP Drs. Dadi Muchidin 3 5

5. KAP Djoemarma, Wahyudin & Rekan 5 10

6. KAP Doli, Bambang, Sulistiyanto, Dadang, & Ali (Cabang)

4 10

7. KAP Ekamasni, Bustaman, & Rekan (Cabang) 6 9

8. KAP Drs. Gunawan Sudrajat 4 5

9. KAP Prof. Dr. H. Tb Hasanuddin, Msc & Rekan 7 13

10. KAP Dr H.E.R Suhardjadinata & Rekan 10 21

11. KAP Helianto & Rekan (Cabang) 3 4

12. KAP Drs. Jajat Marjat 2 4

13. KAP Jojo Sunarjo & Rekan (Cabang) 2 3

14. KAP Drs Joseph Munthe 3 2

15. KAP Drs. Karel, Widyarta 2 3

16. KAP Koesbandijah, Beddy Samsi & Setiasih 8 12

17. KAP Drs. La Midjan & Rekan 2 4

18. KAP Moch Zaenuddin, Sukmadi & Rekan 9 11

19. KAP Dr. Moh. Mansur, SE, MM, Ak 3 9 20. KAP Peddy HF Dasuki 3 7 21. KAP Drs. R. Hidayat Effendy 3 4 22. KAP Risman & Arifin 5 10 23. KAP Roebiandini & Rekan 10 20 24. KAP Drs. Ronald Haryanto 1 1 25. KAP Sabar & Rekan 5 7 26. KAP Drs. Sanusi & Rekan 4 8 27. KAP Sugiono Poulus, SE, Ak, MBA 8 10 28. KAP Dra. Yati Ruhiyati 2 2

JUMLAH 129 216

42

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3.2 Sampel Penelitian

Riduwan dan Engkos (2012 : 56) mengemukakan bahwa sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti. Sedangkan menurut Sugiyono (2012 : 116) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”.

Menurut Suharyadi dan Purwanto (2009:8) sampel dibedakan menjadi dua kelompok yaitu:

1. Sampe Probabilitas

Sampel probabilitas merupakan suatu sampel yang dipilih sedemikian rupa dari populasi sehingga masing-masing anggota populasi memiliki probabilitas atau peluang yang sama untuk dijadikan sampel

2. Sampel Nonprobabilitas

Sampel nonprobabilitas merupakan suatu sampel yang dipilih sedemikian rupa dari populasi sehingga setiap anggota tidak memiliki probabilitas atau peluang yang sama untuk dijadikan sampel

Dalam penelitian ini menggunakan probability sampling, dengan teknik sampel random. Metode ini merupakan pengambilan sampel secara acak (random) dengan memberikan peluang yang sama seluruh populasi untuk dipilih sebagai sampel penelitian.

3.2.4 Teknik Pengumpulan Data

43

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan secara langsung oleh peneliti dengan cara mengantar kuesioner langsung ke KAP di Kota Bandung yang menjadi objek dalam penelitian ini.

3.2.5 Instrumen Penelitian

“Instrumen dalam penelitian ini adalah alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan dan agar pekerjaannya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah diolah” (Arikunto, 2002:136)

Kuisioner ini terbagi menjadi dua bagian, yaitu bagian pertama merupakan data diri responden dan bagian kedua merupakan pertanyaan-pertanyaan yang berkaitan dengan variabel penelitian (Kepuasan Kerja, Kinerja Auditor, Keinginan Berpindah). Skala pengukuran untuk variabel X1, Variabel X2 (Variabel Moderating)dan Variabel Y adalah ordinal dengan tipe skala likert. Tipe skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang fenomena sosial.

Menurut Sugiyono (2011:92) bahwa:

“Skala Likert digunakan untuk mengukur sikap atau pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial…. Dengan skala Likert, maka variabel akan diukur serta dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan dan pernyataan.”

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2011: 93). Jawaban dari setiap pertanyaan mempunyai penilaian sangat tinggi sampai sangat rendah. Untuk setiap item jawaban dapat diberi skor sebagai berikut:

Tabel 3.3

Ukuran Penilaian untuk Variabel X1, X2, dan Y

44

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5 Sangat Tinggi

4 Tinggi

3 Sedang

2 Rendah

1 Sangat Rendah

Menurut Sugiyono (2010:133) kriteria interpretasi skor berdasarkan hasil jawaban dari responden adalah “skor maksimal setiap kuisioner adalah 5 dan skor minimum adalah 1, atau berkisar antar 20%-100%, maka jarak antara skor yang berdekatan adalah 16% ((100%-20%)/5). Berikut ini adalah kriteria yang diperoleh dari interpretasi skor berdasarkan hasil jawaban responden:

Tabel 3.4

Interpretasi Skor

Hasil Kategori

20% - 35,99% Sangat Rendah

36% - 51,99% Rendah

52% - 67,99% Sedang

68% - 83,99% Tinggi

84% - 100% Sangat Tinggi

Sumber: Sugiyono (2010:133)

45

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu � � ���

� � ���� ��� � %

Hasil skor item diperoleh dari nilai skala pertanyaan dikalikan dengan jumlah responden yang menjawab.Sedangkan skor tertinggi diperoleh dari hasil perkalian jumlah nilai skala pertanyaan paling tinggi dengan jumlah responden secara keseluruhan.

Interpretasi skor di atas akan digunakan sebagai pedoman untuk menginterpretasikan hasil penelitian dari jawaban kuisioner yang telah diisi oleh para responden. Setelah itu, hasil jawaban akan dianalisis untuk mendeskripsikan hasil jawaban yang berkaitan dengan variabel Kepuasan Kerja, Kinerja Auditor, dan Keinginan Berpindah.

3.3 Tehnik Analisis Data dan Rancangan Pengujian Hipotesis

3.3.1 Tehnik Analisis Data

Dalam penelitian ini terdapat tiga kelompok variabel yaitu dependent variable (Y) yakni keinginan Berpindah, independent variable (X1) yaitu Kepuasan Kerja, dan moderating variable (X2) yaitu Kinerja Auditor.

3.3.1.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2010:206), “statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan generalisasi”. Statistik deskriptif hanya mendeskripsikan data sampel dan tidak ingin membuat kesimpulan yang berlaku populasi yang dimana sampel tersebut diambil.

46

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

responden. Gambaran tersebut meliputi umur, jenis kelamin, pendidikan terakhir dan lama bekerjadi tempat responden bekerja.

3.3.1.2 Perubahan Data dari Skala Ordinal ke Interval

Dalam pengolahan data secara statistik dan data nonmetrik menggunakan skala nonparametrik, sedangkan data metrik menggunakan statistika parametrik. Penelitian ini menggunakan penelitian kuesioner yang alternatif jawaban dalam skala ordinal, sedangkan penulis menggunakan statistik parametrik. Akibatnya data yang menggunakan skala ordinal harus dialihkan menjadi skala interval .Untuk menaikkan skala pengukuran ini digunakan Method of Successive Interval.

Secara garis besar successive interval dapat dilakukan sebagai berikut :

1. Menentukan frekuensi responden yaitu banyaknya responden yang memberikan respon untuk masing-masing katagori yang ada.

2. Membagi setiap bilangan pada frekuensi dengan banyaknya responden keseluruhan. Ini akan menghasilkan nilai proporsi.

3. Jumlahkan proporsi secara keseluruhan untuk setiap responden sehingga diperoleh proporsi komulatif.

4. Tentukan nilai Z untuk setiap proporsi komulatif yang diasumsikan mengikuti

distribusi normal.

5. Menghitung fungsi densitas dari Z.

)

47

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Area Below Upper Limit = Daerah di Bawah Batas Atas Area Below Lower Limit = Daerah di Bawa Batas Bawah 7. Menentukan nilai K

K = Katagori terkecil untuk setiap item + | SV min | 8. Menentukan skala interval untuk masing-masing skor.

Y = K + SV

9. Gantilah setiap skor dengan nilai Y yang sesuai sesuai untuk masing –masing skor dalam satu item.

3.3.1.3 Uji Kualitas Data

Kualitas data dalam suatu pengujian hipotesis akan mempengaruhi hasil ketepatan uji hipotesis (Wirjono dan Raharjono, 2007). Dalam penelitian ini, kualitas data yang dihasilkan dari penggunaan instrument dievaluasi dengan uji validitas dan uji realibilitas.

3.3.1.3.1 Uji Validitas

Validitas berasal dari kata validity yang mempunyai arti sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Suatu alat ukur atau instrumen pengukuran dapat dikatakan memiliki validitas yang tinggi apabila alat tersebut menjalankan fungsi ukurnya, atau memberikan hasil ukur yang sesuai dengan maksud dilakukannya pengukuran tersebut. Alat yang menghasilkan data yang tidak relevan dengan tujuan pengukuran dikatakan sebagai alat ukur yang memiliki validitas rendah. Perhitungan koefisien validitas dilakukan dengan menggunakan koefisien korelasi pearson product moment.

48

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diikutsertakan dalam analisis selanjutnya. Pengujian validitas dalam penelitian ini dapat dilakukan dengan menggunakan program SPSS 20. Setelah ditemukan bahwa pernyataan-pernyataan (butir) yang digunakan penelitian ini valid, maka selanjutnya pernyataan yang dinyatakan valid diuji reliabilitasnya.

3.3.1.3.2 Uji Reliabilitas

Reliabilitas merupakan penerjemahan dari kata reliability. Pengukuran yang memiliki reliabilitas tinggi disebut sebagai pengukuran yang reliabel (reliable). Meskipun reliabilitas mempunyai berbagai nama lain seperti keterpercayaan, keterandalan, keajegan, kestabilan, konsistensi dan sebagainya, namun ide pokok yang terkandung dalam konsep reliabilitas adalah sejauhmana hasil suatu pengukuran dapat dipercaya.

Hasil pengukuran dapat dipercaya hanya apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subyek yang sama diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subyek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi terhadap perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran. Teknik perhitungan koefisien reliabilitas yang digunakan pada penelitian ini yaitu metode alpha-cronbach.

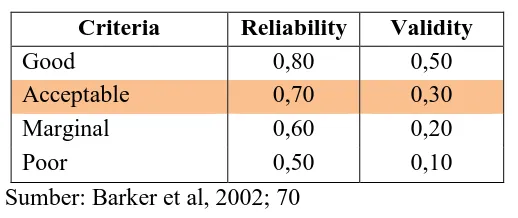

Berdasarkan kriteria yang yang ditetapkan oleh Barker et al (2002;70) sekumpulan butir pertanyaan dalam kuesioner dapat diterima jika memiliki nilai koefisien reliabilitas lebih besar atau sama dengan 0,7.

Tabel 3.5

Standar Penilaian Koefisien Validitas dan Reliabilitas

Criteria Reliability Validity

Good 0,80 0,50

Acceptable 0,70 0,30

Marginal 0,60 0,20

Poor 0,50 0,10

49

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.3.1.4 Uji Asumsi Klasik

Secara teoritis, suatu model akan menghasilkan nilai parameter model penduga yang baik bila dipenuhi asumsi klasik regresi yaitu asumsi normalitas, multikolinearitas, dan heterokedastitas.

a. Uji Normalitas

Uji normalitas data ini dilakukan bertujuan untuk menguji apakah dalam model regresi variabel penggangu (residual) memiliki distribusi normal. (Gujarati,2003;108). Uji normalitas yang akan digunakan pada penelitian adalah uji Kolmogrov – Smirnov sesuai degan aplikasi yang tersedia pada program SPSS 20.

b. Menguji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Gujarati,2003;204). Pengujian multikolinearitas dapat dilakukan dengan cara melakukan regresi antar variabel bebas untuk menilai variance inflation factor (VIF) dari masing-masing variabel bebas. Bila nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinearitas (Gujarati,2003;362)

c. Menguji Heteroskedastisitas

Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance (S2) dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas. Model regresi yang baik yang homokedastisitas atau tidak terjadi heterokedastisitas.(Gujarati, 2003;387) Pengujian heterokedastisitas dilakukan dengan menggunakan uji korelasi rank Spearman.(Gujarati, 2003;406). yaitu dengan mengkorelasikan

50

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.3.2 Rancangan Pengujian Hipotesis

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak. Atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak (Suharyadi dan Purwanto, 2009:82).

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi setelah bebas dari pelanggaran asumsi klasik, agar hasil pengujian dapat diinterprestasikan dengan tepat. Regresi sederhana (simple regression) digunakan penulis untuk menghubungkan antara kepuasan kerja dengan keinginan berpindah. Selain itu, penulis juga menggunakan analisa regresi yang disebut sebagai model nilai selisih mutlak untuk menguji pengaruh moderasi dari variabel Kinerja Auditor.

Metode ini digunakan untuk menguji kepuasan kerja dengan variabel moderasi (Kinerja Auditor) dalam hal mempengaruhi meningkatnya keinginan berpindah auditor. Dalam hal ini model regresi yang digunakan adalah uji nilai selisih mutlak (pengurangan) dengan menggunakan standarized score untuk melihat pentingnya masing-masing variabel bebas secara relatif dalam mengeliminasi perbedaan atau mempertemukan kondisi (matching condition) unit ukuran variabel bebas (Frucot and Sheron, 1991 dalam Imam Ghozali, 2007:167-168).

Hipotesis statistik yang akan diuji berdasarkan hipotesis dalam penelitian ini adalah:

1) H0: < 0, artinya kepuasan kerja memiliki pengaruh negatif terhadap terhadap keinginan berpindah

HA:≥ 0, artinya kepuasan kerja memiliki pengaruh positif terhadap keinginan berpindah

2) H0: < 0, artinya kinerja auditor memoderasi negatif pengaruh kepuasan kerja terhadap keinginan berpindah

51

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Hipotesis pertama: Kepuasan Kerja berpengaruh negatif terhadap keinginan berpindah Auditor di Kantor Akuntan Publik di Kota Bandung.

Karena itu secara statistik dapat dirumuskan sebagai berikut:

H0: < 0 : yang berarti Kepuasan Kerja (X1) memiliki pengaruh negatif terhadap keinginan berpindah auditor (Y).

HA:≥ 0 yang berarti bahwa kepuasan kerja (X1) memiliki pengaruh positif terhadap keinginan berpindah auditor(Y).

Tehnik analisis yang digunakan untuk menguji hipotesis pertama (1) dalam penelitian ini adalah dengan menggunakan analisis regresi (Sugiyono, 2008:270). Model analisis yang digunakan dalam penelitian ini adalah sebagai berikut:

KB = a+ b0KK + е………..(

1)Dimana :

KB = keinginan berpindah KK = Kepuasan Kerja b0 = koefisien regresi e = factor kesalahan (error)

2.Hipotesis Kedua: Kinerja Auditor memperkuat pengaruh Kepuasan kerja terhadap keinginan berpindah auditor.

Karena itu secara statistik dapat dirumuskan sebagai berikut :

H0: < 0, artinya kinerja auditor memoderasi negatif pengaruh kepuasan kerja terhadap keinginan berpindah.

HA:≥ 0, artinya kinerja auditor memoderasi positif pengaruh kepuasan kerja terhadap keinginan berpindah.

52

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KB=a +b0KK+b1KA+b3[KK-KA]+e ... (2)

Dimana :

KB = keinginan berpindah KK = kepuasan kerja KA = Kinerja Auditor a = harga konstan b0,1 = koefisien regresi e = faktor kesalahan (error)

Uji t digunakan untuk mengetahui tingkat signifikan secara parsial pengaruh variabel independen terhadap variabel dependen. Kriteria pengujian uji t adalah sebagai berikut: Apabila nilai signifikan thitung lebih rendah dibandingkan dengan alpha yang digunakan (5%) maka dapat dikatakan bahwa variabel

moderasi dapat menguatkan pengaruh variabel independen terhadap variabel

dependen dalam model yang digunakan, demikian juga sebaliknya, apabila

thitung lebih besar dari alpha yang digunakan (5%) maka dapat dikatakan bahwa

variabel moderasi tidak dapat menguatkan pengaruh variabel independen

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis mengenai pengaruh kepuasan kerja terhadap keinginan berpindah kerja dengan kinerja Auditor sebagai variabel moderating studi kasus pada Kantor Akuntan Publik di Kota Bandung, maka penulis dapat menyimpulkan bahwa:

1. Kepuasan kerja berpengaruh negatif terhadap Keinginan Berpindah Auditor. Berarti jika tingkat kepuasan kerja rendah maka tingkat keinginan berpindah kerja auditor akan tinggi di Kantor Akuntan Publik kota Bandung.

2. Kinerja Auditor memoderasi positif pengaruh kepuasan kerja terhadap keinginan berpindah. Artinya bahwa bagi orang yang memiliki kinerja tinggi, semakin besar ketidakpuasannya terhadap pekerjaannya, sehingga semakin besar keinginannya untuk berpindah kerja.

5.2 Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang diperoleh, maka terdapat beberapa saran yang penulis sampaikan sehubungan dengan pengaruh kepuasan kerja terhadap keinginan berpindah kerja dengan kinerja auditor sebagai variabel moderasi beserta hal lainnya yang terkait, yaitu :

1. Bagi Kantor Akuntan Publik (KAP) Khususnya di Kota Bandung :

a. Meskipun tingkat kepuasan kerja auditor sudah tinggi, namun indikator gaji, dan kesempatan promosi jabatan yang adil menujukkan nilai sedang. Untuk itu agar KAP lebih memperhatikan hal ini.

90

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bertahan pada KAP sehingga memungkinkan untuk keluar dan mencari kesempatan di perusahaan lain.

2. Untuk penelitian selanjutnya, peneliti menyarankan untuk melakukan sebagai berikut:

a. Menambahkan variabel selain tingkat kepuasan kerja, yang berkaitan dengan keinginan berpindah auditor, seperti job insecurity, komitmen profesional, dan gaya kepemimpinan

b. Teknik pengumpulan data juga dapat dilakukan tidak hanya menggunakan kuesioner tetapi bisa dilengkapi dengan wawancara/observasi kepada responden.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Agoes, Sukrisno. (2012 ). Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan

Publik, Jilid 1, Edisi Keempat, Salemba Empat, Jakarta.

Anton C. Indonesia kekurangan Akuntan Profesional.(2014). [Online] Tersedia di:

http://ekbis.sindonews.com/read/877716/34/indonesia-kekurangan-akuntan-profesional-1403869825. [21 Mei 2015].

Aranya, N., R. Lachman and J. Amernic. 1982. “Accountants’Job Satisfaction: A Path Analysis”. Accounting, Organizations and Society. Vol. 7. No. 3. pp. 201-215

Arens, Alvin A., Randal J. Elder, Mark S. Beasley, dan Amir Abadi Jusuf. (2012). Jasa Audit

dan Assurance. Buku 1, Jakarta: Salemba Empat.

Anwar Prabu Mangkunegara. (2005). Sumber Daya Manusia perusahaan. Bandung :Remaja

Rosdakarya.

Bambang Wahyudi.(2002). Manjemen sumber Daya Manusia, Bandung : Sulita.

Basu Swastha, Hani Handoko.(2011). Manajemen Pemasaran Analisis Perilaku Konsumen.

Yogyakarta :BPFE

Brough, Paula; Frame, Rachael. 2004. Predicting police job satisfaction and turnover

intentions: the role of social support and police organisational variables. New Zealand Journal of Psychology. www.Highbeam/Research.com, 10-3-2009.

Danang Sunyoto. (2012). Manajemen Sumber Daya manusia. Jakarta : Buku Seru.

Davis, Keith dan John W., Newstorm.(2000). Perilaku Dalam Organisasi, Alih Bahasa Agus

Dharma, Jakarta : Erlangga.

Devi permatasari.(2012). Analisis Faktor-faktor yang Mempengaruhi Keinginan Berpindah

Auditor pada Kantor Akuntan Publik di Jawa Tengah dan Daerah Istimewa Yogyakarta . [Online]. Aset, Maret 2012, hal. 1-13 Vol. 14 No. 1 . Tersedia di : http://resources.widyamanggala.ac.id/aset/141/1411.pdf. [21 Mei 2015]

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jakarta : Rineka Cipta

Dwi Maryani, Bambang Supomo. (2001). Studi empiris pengaruh kepuasan kerja terhadap

kinerja individual, Jurnal bisnis dan akuntansi, Vol. 3, No.1, 367-376.

Elizabeth Hanna dan Friska Firnanti. (2013). Faktor-Faktor yang Mempengaruhi Kinerja Auditor. Jurnal bisnis dan Akuntansi, Vol. 15, No.1, Juni 2013 Hlm. 13-28

Fitriany et al. (2011). Analisis Faktor yang Mempengaruhi Kepuasan Kerja Auditor dan Hubungannya dengan Kinerja. Jurnal Akuntansi dan Keuangan Indonesia

Volume 8 - No. 2, Desember 2011.

Gibson, James L, Ivancevich John M., and Donnely James H. Jr. (1996). Organisasi:

Perilaku, Struktur dan Proses Terjemahan. Jakarta: Penerbit Binarupa Aksara.

Hasibuan, H.N. (2001). Organisasi dan Motivasi. Jakarta : Bumi Aksara.

Husein Umar. (2003). Evaluasi Kinerja Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Imam Ghozali. (2006). Aplikasi Analisis Multivariat dengan program SPPS. Semarang :

Badan Penerbit Universitas Dipenogoro.

Kaswan. (2012). Manajemen Sumber Daya Manusia untuk keunggulan bersaing Organisasi.

Yogyakarta: Graha Ilmu.

Kalbers, Lawrence P., and Fogarty Timothy J. (1995). Profesionalism its Con-sequences: A

Study of Internal Auditors. Auditing: A Journal of Practice, 14(1), 64-86.

Luthans, Fred luthan. (2006). Perilaku Organisasi. Yogyakarta : Andi.

Lee, H.W. and C.H. Liu. (2006). “The Determinant of Repatrate Turnover Intentions: An Empirical Analysis”. International Journal of Management. Vol. 23. No. 4. pp. 751-762.

Lekatompessy, J. Eduard. (2005). Analisis Variabel-variabel Anteseden dan Konsekuensi

Organizational Pro-fessional Conflict Akuntan di KAP dan Industri. Jurnal Riset Akuntansi Indonesia, 8(2), 158 – 174.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Behavior and Human Performance. Vol. 3. pp. 157-189.

Luthans F. (2008). Perilaku Organisasi. Edisi kesepuluh. Alih Bahasa : Vivin Andika

Yuwono, dkk. Yogyakarta : Andi

Moh. Nazir. Ph.D.( 2005). Metode Penelitian. Bogor : Ghalia Indonesia.

Mobley, W.H., R.W. Griffeth., H. H. Hand., and B. M. Meglino. (1979). Review and

Conceptual Analysis of the Employee Turnover Process. Journal of Applied Psychology, 62, 237 – 240.

Muliawan, Agung. D, Peter F. Green, dan David A. Robb. (2009). The Turnover Intention of

Information Systems Auditors . International Journal of Accounting Information Systems. Vol. 10

Mulyadi. (2010) . Auditing.edisi keenam. Jakarta : salemba empat.

Mulyadi. 2008. Sistem Akuntansi. Cetakan Keempat. Jakarta : Salemba Empat.

Prahoro, A. (2010). Hubungan Antara Komunikasi efektif dengan Intensi turnover Karyawan

Bank Jatim : Studi kasus kantor cabang Malang. Penelitian Mandiri Fakultas Psikologi. Malang : Universitas Wisnuwardhana. Tidak Diterbitkan.

Pusat Pembinaan Akuntan dan Jasa Penilai. (2014). Daftar Akuntan Publik. [Online] tersedia

di : http://www.ppajp.depkeu.go.id/.2015. [12 april 2015].

Pusat Pembinaan Akuntan dan Jasa Penilai. (2014). Daftar Kantor Akuntan Publik. [Online]

Tersedia di : http://www.ppajp.depkeu.go.id/.2015. [12 april 2015].

Parker, R.J. and J.M. Kohlmeyer. (2005). “Organizational Justice and Turnover in Public Accounting Firms: A Research Note”. Accounting, Organizations and Society. Vol. 30. pp. 357-369.

Pasewark, W.R., and J.R. Strawser. (1996). The Determinants and Outcomes Associated

With Job Insecurity in a Professional Accounting Environment. Behavioral Research in Accounting, 8, 91-113

Pikiran Rakyat.(2013). Kasus Korupsi PDAM Tirta Mukti Sarat Muatan Politik. [Online] tersedia di :

http://www.pikiran-rakyat.com/bandung-raya/2013/07/30/244829/kasus-korupsi-pdam-tirta-mukti-sarat-muatan-politik

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rahayu. (2011). “Hubungan Antara Komitmen Organisasi, Kepuasan Kerja dan Niat Berpindah Auditor”. 14. 1-30.

Raymond et all.(2011). Manajemen Sumber Daya Manusia. Jakarta : Salemba empat.

Riduwan dan Engkos Achmad Kuncoro. (2012). Cara Menggunakan dan Memaknai Path

Analysis (Analisis Jalur). Bandung : Alfa Beta.

Rita, Andini. (2006). Analisis Pengaruh Kepuasan gaji, kepuasan kerja, komitmen

organisasional terhadap turnover intention. 1-112

Robbins, Stephen dan Judge, Timothy. (2009). Perilaku Organisasi (Organizasional

Behavior). Jakarta: Salemba Empat.

Robbins P. Stephen dan Judge A. Timothy. (2008). Perilaku Organisasi (Edisi ke dua belas).

Jakarta : Salemba Empat.

Rutner P.S., B.C. Hardgrave and D. H. McKnight. (2008). “Emotional Dissonance and the Informations Technology Professional”. MIS Quarterly. Vol. 32. No. 3. pp. 625-652.

Siagian, Sondang P. (2012). Manajemen Sumber Daya Manusia. Jakarta : Bumi Aksara.

Sijabat, Jadongan.(2001).Pengaruh Kepuasan kerja terhadap Komitmen Organisasi dan

Keinginan Untuk Pindah. Visi, Vo. 19, No.3, Oktober 2011, Hal.592-608, ISSN: 0853-0203

Spector, Paul E. (2001). Job satisfaction Application, Assessment, Cause, and Consequences.

Sage Publications.

Suwatno dan Donni Priansa. (2011). Manajemen SDM dalam organisasi publik dan Bisnis.

Bandung : Alfabeta

Sugiyono. (2011). Metode Penelitian Administrasi. Bandung : Alfabeta

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung : Alfabeta

Sugiyono. (2011). Statistika Untuk Penelitian. Bandung : Alfabeta.

Ema Latifah, 2015

PENGARUH KEPUASAN KERJA TERHADAP KEINGINAN BERPINDAH AUDITOR DENGAN KINERJA AUDITOR SEBAGAI VARIABEL MODERATING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersedia di : http://www.neraca.co.id/article/37841/jumlah-akuntan-masih-jauh-dari-kebutuhan. [ 21 Mei 2015]

Trisnaningsih, S. (2003). Pengaruh Komitmen Terhadap Kepuasan Kerja Auditor: Motivasi

Sebagai Variabel Intervening (Studi Empiris pada Kantor Akuntan Publik di Jawa Timur). Jurnal Riset Akuntansi Indonesia, 6 , 199 – 216.

.(2007). Independensi Auditor dan Komitmen Organisasi sebagai Mediasi Pengaruh Pemahaman Good Corporate Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor. Paper dipresentasikan pada acara Simposium Nasional Akuntansi X, Makasar.

Toly, A.A. (2001). Analisis Faktor-Faktor Yang Mempengaruhi Turnover Intentions Pada

Staff Kantor Akuntan Publik. Jurnal Akuntansi & Keuangan. Vol. 3. November. hal. 102 – 125.

Wexley, Kenneth N. dan Yuki, Gary A. (2005) . Perilaku Organisasi dan Psikologi