ABSTRAK

Tujuan penelitian ini untuk mengetahui adanya perbedaan antara Economic Value Added (EVA), Market Value Added (MVA), dan Financial Value Added (FVA) pada sektor industri telekomunikasi yang listing di Bursa Efek Indonesia (BEI) tahun 2009-2015. Alasan peneliti melakukan penelitian ini karena adanya perbedaan pada Economic Value Added (EVA), Market Value Added (MVA), dan Financial Value Added (FVA), dimana pada Economic Value Added (EVA), menekankan pada kinerja internal perusahaan, sedangan pada Market Value Added (MVA), menekankan pada kinerja eksternal perusahaan, serta pada Financial Value Added (FVA), menekankan pada aset tetap yang dimiliki perusahaan. Jenis data pada penelitian ini adalah data panel. Sampel pada penelitian ini adalah perusahaan industri telekomunikasi yang listig di BEI tahun 2009-2015. Metode pengambilan sampel pada penelitian ini adalah non probability sampling dengan teknik purposive sampling. Jenis penelitian ini adalah descriptive comparative dan data yang dikumpulkan merupakan data sekunder. Pengujian hipotesis menggunakan paired sample t-test dengan tingkat signifikansi 5%. Hasil pengujian terhadap Economic Value Added (EVA) dan Market Value Added (MVA) menunjukkan tidak adanya perbedaan, hasil pengujian terhadap Economic Value Added (EVA) dan Financial Value Added (FVA) menunjukkan tidak adanya perbedaan, dan hasil pengujian terhadap Market Value Added (MVA) dan Financial Value Added (FVA) menunjukkan tidak adanya perbedaan. Berdasarkan hasil pengujian diatas, maka sebaiknya perusahaan harus memberikan perhatian lebih pada ketiga variabel ini (Economic Value Added, Market Value Added, dan Financial Value Added), dan investor diharapkan dapat memanfaatkan ketiga metode ini agar dapat menginvestasikan modalnya pada perusahaan yang tepat.

vi Universitas Kristen Maranatha ABSTRACT

The purpose of this study is to detect the differences among Economic Value Added (EVA), Market Value Added (MVA), and Financial Value Added (FVA) at telecommunication industry sector listing in Indonesian Stock Exchange (IDX) period 2009-2015. The reason researcher made this study because of the differences in the Economic Value Added (EVA), Market Value Added (MVA), and Financial Value Added (FVA). Economic Value Added (EVA) emphasis on internal performance of the company, whereas Market Value Added (MVA) emphasis on external performance of the company, and Financial Value Added (FVA) emphasis on fixed assets that owned by the company. Type data of this research is panel data. Samples of this research are the telecommunication industry sector listing in Indonesian Stock Exchange (IDX) period 2009-2015, using non probability method and purposive sampling technique. This type of research is descriptive comparative. Data collected was secondary data. Hypothesis test using paired sample t-test with a significance level 5%. The result of testing on Economic Value Added (EVA) and Market Value Added (MVA) show no difference, and the result of testing on Economic Value Added (EVA) and Financial Value Added (FVA) also show no

difference, and there’s no difference too in Market Value Added (MVA) and Financial Value Added (FVA). Based on the result above, the company should give more attention to that variables (Economic Value Added, Market Value Added, and Financial Value Added), and the investors are expected to take advantage of all three methods in order to invest their capital in the right company.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

1.1 Latar Belakang Masalah ... ...1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II LANDASAN TEORI ... 15

2.1 Kajian Pustaka ... 15

2.1.1 Manajemen Keuangan ... 15

2.1.2 Laporan Keuangan ... 16

2.1.3 Analisis Laporan Keuangan... 18

2.1.4 Kinerja Keuangan ... 20

2.1.5 Konsep Economic Value Added ... 24

2.1.6 Konsep Market Value Added ... 30

2.1.7 Konsep Financial Value Added ... 33

2.2 Penelitian Terdahulu ... 35

2.3 Kerangka Pemikiran ... 56

2.3.1 Perbedaan Antara EVA dengan MVA ... 56

2.3.2 Perbedaan Antara EVA dengan FVA ... 56

2.3.3 Perbedaan Antara MVA dengan FVA ... 57

2.4 Model Penelitian ... 58

BAB III METODE PENELITIAN ... 59

3.1. Jenis Penelitian ... 59

3.2. Populasi, Sampel dan Teknik Pengambilan Sampel ... 59

3.3. Definisi Operasional Variabel (DOV) ... 61

3.4. Teknik Pengumpulan Data ... 62

3.5 Metode Analisis Data ... 63

3.5.1 Analisis Economic Value Added... 64

3.5.2 Analisis Market Value Added ... 66

viii Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Pengolahan Data ... 69

4.2 Pengujian Asumsi Klasik ... 74

4.3 Pengujian Hipotesis ... 81

4.3.1 Hipotesis Penelitian I ... 81

4.3.2 Hipotesis Penelitian II ... 82

4.3.3 Hipotesis Penelitian III ... 83

4.4 Pembahasan ... 84

BAB V PENUTUP ... 86

5.1 Simpulan ... 86

5.2 Saran ... 87

DAFTAR PUSTAKA ... 88

DAFTAR LAMPIRAN ... 92

DAFTAR GAMBAR

Halaman

Gambar 1.1 Statistical highlight Tahun 2009 ... 7

Gambar 1.2 Statistical highlight Tahun 2010 ... 8

Gambar 1.3 Statistical highlight Tahun 2011 ... 8

Gambar 1.4 Statistical highlight Tahun 2012 ... 9

Gambar 1.5 Statistical highlight Tahun 2013 ... 10

Gambar 1.6 Statistical highlight Tahun 2014 ... 10

Gambar 1.7 Statistical highlight Tahun 2015 ... 11

x Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu ... 36

Tabel 3.1 Daftar Perusahaan ... 60

Tabel 3.2 Definisi Operasional Variabel... 61

Tabel 4.1 Hasil Perhitungan EVA... 69

Tabel 4.2 Hasil Perhitungan MVA ... 71

Tabel 4.3 Hasil Perhitungan FVA ... 73

Tabel 4.4 Uji Normalitas antara EVA dan MVA (Tanpa Ln) ... 75

Tabel 4.5 Uji Normalitas antara EVA dan MVA (Ln) ... 76

Tabel 4.6 Uji Normalitas antara EVA dan FVA (Tanpa Ln) ... 77

Tabel 4.7 Uji Normalitas antara EVA dan FVA (Ln) ... 78

Tabel 4.8 Uji Normalitas antara MVA dan FVA (Tanpa Ln) ... 79

Tabel 4.9 Uji Normalitas antara MVA dan FVA (Ln) ... 80

Tabel 4.10 Uji Hipotesis Antara EVA dan MVA Paired Sample Test ... 81

Tabel 4.11 Uji Hipotesis Antara EVA dan FVA Paired Sample Test ... 82

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Sartono (2001), tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham. Tujuan lainnya adalah menjamin sumber daya perusahaan yang langka dapat dialokasikan secara efisien dan memberi manfaat ekonomi. Untuk mengukur kinerja perusahaan, peneliti menggunakan beberapa metode, seperti: Metode Economic Value Added (EVA), Metode Market Value Added (MVA) dan Metode Financial Value Added (FVA).

Economic Value Added (EVA) merupakan metode pengukuran kinerja

perusahaan yang mempertimbangkan biaya modal atas penggunaan seluruh modal dalam kegiatan operasional. EVA dikembangkan oleh sebuah firma konsultansi New York, Stern Steward & Co pada tahun 1982 untuk mempromosikan perilaku memaksimalkan nilai pada manajer perusahaan (O’Hanlon & Peasnell, 1998). Hal ini merupakan sebuah pengukuran tunggal

dan berdasarkan nilai yang dimaksudkan untuk mengevaluasi strategi bisnis, proyek modal dan untuk memaksimalkan kekayaan pemegang saham dalam jangka panjang. Menurut Brigham & Houstan (2006), EVA adalah nilai yang ditambahkan oleh manajemen kepada pemegang saham selama satu tahun tertentu.

BAB I. PENDAHULUAN | 2 terhadap tindakan manajer perusahaan. EVA juga berperan dalam hal goal setting, capital budgeting, performance assessment, dan incentive

compensation suatu perusahaan (Utomo, 1999). Chen & Dodd (1997),

menemukan bahwa ketika EVA menyediakan informasi nilai yang signifikan, alat ukur keuntungan akuntansi lainnya juga menyediakan informasi yang signifikan dan seharusnya tidak disingkirkan karena EVA. Hal tersebut memberikan informasi yang signifikan melebihi pengukuran akuntansi tradisional, seperti EPS, ROA, dan ROE (Chen & Dodd, 1997), sedangkan Chandra (2001), mengidentifikasikan bahwa EVA merupakan alat ukur yang lebih baik daripada EPS, PAT dan ROCE.

Menurut Gulo (2011), dengan konsep ini dapat diketahui berapa biaya yang harus dikeluarkan sehubungan dengan penggunaan modal usaha perusahaan. Penerapan konsep EVA akan membuat perusahaan lebih memfokuskan perhatian pada penciptaan nilai perusahaan. Hal ini merupakan keunggulan EVA dibandingkan dengan metode perhitungan yang lain, selain itu keunggulan EVA yang lain adalah EVA dapat dipergunakan tanpa memerlukan data pembanding sebagaimana halnya rasio keuangan.

Berdasarkan dari beberapa referensi tersebut peneliti dapat menyimpulkan bahwa EVA merupakan alat ukur kinerja ekonomi perusahaan yang paling akurat, dimana memfokuskan perhatian pada penciptaan nilai perusahaan. EVA juga mencerminkan pengukuran terhadap kinerja internal.

BAB I. PENDAHULUAN | 3

Universitas Kristen Maranatha

2012). MVA merupakan hasil kumulatif dari kinerja perusahaan yang dihasilkan oleh berbagai investasi yang telah dilakukan maupun yang akan dilakukan. Menurut Stewart (1991), MVA telah memperkenalkan sebuah pengukuran nilai pemegang saham yang baru, dimana nilai pasar menambah book value dari modal yang diinvestasikan. Nilai tambah MVA didefinisikan

sebagai perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dengan total modal yang diinvestasikan di suatu perusahaan (Young & O’Byrne, 2001). Hal tersebut merupakan pengukuran terhadap kinerja

eksternal, yang disadari menjadi indikator nilai tambah pemegang saham yang terbaik.

Disimpulkan bahwa peningkatan MVA merupakan keberhasilan perusahaan dalam memaksimalkan kekayaan pemegang saham dengan alokasi sumber-sumber yang tepat dan MVA juga merupakan pengukuran terhadap kinerja eksternal.

Penilaian kinerja perusahaan selain menggunakan metode EVA dan MVA, penilaian kinerja juga dapat menggunakan metode Financial Economic Value Added atau lebih singkat disebut Financial Value Added (FVA).

Financial Value Added (FVA) merupakan metode baru dalam mengukur kinerja

dan nilai tambah perusahaan. Menurut Alverniatha & Dossugi (2009), Financial Value Added adalah selisih antara laba operasi setelah pajak

BAB I. PENDAHULUAN | 4 atas modal yang telah ditanamkan di dalam perusahaan, sehingga akan dapat meningkatkan kekayaan pemegang sahamnya. Metode ini mempertimbangkan kontribusi dari fixed assets dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2005).

Dengan demikian, peneliti dapat menyimpulkan bahwa peningkatan FVA merupakan metode yang memfokuskan pada aset tetap yang dimiliki oleh perusahaan.

Berdasarkan pengamatan yang dilakukan oleh peneliti, terdapat banyak sekali penelitian yang berkaitan dengan Economic Value Added (EVA), Market Value Added (MVA) dan Financial Value Added (FVA), antara lain:

1. Menurut Sharma dan Kumar (2012), Salehi dan Mahmoodi (2011), Irale, et al. (2006) dan Ismail, et al. (2014); EVA lebih baik dibandingkan dengan MVA, karena kemampuan EVA secara individual untuk menjelaskan MVA secara signifikan, EVA dapat memainkan peran penting ketika digabungkan dengan variabel lainnya, dan peran EVA adalah untuk mengatur, bukan untuk mengganti dengan efisiensi manajemen. Aktivitas manajemen harus disejajarkan dengan EVA, dengan memperkenalkan rencana insentif, sehingga manajer mulai bekerja bagi mereka.

2. Menurut Gupta dan Gaur (2011); EVA yang lebih baik, karena memberikan gambaran yang sebenarnya mengenai financial health perusahaan dan profit after meeting weighted cost of capital yang sebenarnya.

BAB I. PENDAHULUAN | 5

Universitas Kristen Maranatha

kinerja, penambahan nilai pemegang saham, kompensasi eksekutif, dan laporan keuangan.

4. Menurut Reddy, et al. (2011), EVA memberikan angka pasti berapa banyak yang benar-benar pemegang saham akan dapatkan pada akhir tahun akuntansi dengan mempertimbangkan biaya seperti biaya ekuitas, biaya laba ditahan.

5. Menurut Chen & Dodd (1997), banyak penelitian telah menyatakan bahwa EVA adalah ukuran yang paling berguna untuk kinerja perusahaan.

6. Menurut Gulo dan Ermawati (2011), MVA pada PT SA lebih baik dibandingkan dengan EVA, karena MVA pada tahun 2008 sampai tahun 2009 mengalami peningkatan dan bernilai positif yang membuktikan bahwa perusahaan telah berhasil menciptakan kekayaan kepada pemegang saham, sedangkan EVA pada tahun 2008 sampai tahun 2009 mengalami penurunan yang signifikan dan bernilai negatif. Hal ini menunjukkan bahwa keberhasilan perusahaan untuk mengelola kepercayaan investor atas modal yang diberikan dengan meningkatkan nilai modal yang diinvestasikan. 7. Menurut Kurniadi, et al. (2013), nilai MVA lebih baik dibandingkan dengan

BAB I. PENDAHULUAN | 6 8. Menurut Siregar (2015), beliau menemukan bahwa perusahaan konvensional memiliki fokus yang lebih besar dalam kegiatan inti mereka secara signifikan memiliki MVA yang lebih tinggi.

9. Menurut Bernier dan Mouelhi (2011), hasil dari lima pengukuran kinerja internal secara statistik dan secara signifikan berkointegrasi dengan MVA. 10. Menurut Aloy & Alfred (2014), MVA lebih baik dibandingkan dengan

EVA, karena jika investasi yang sangat Leveraged dan menghasilkan keuntungan, maka nilai pasar saham dan MVA akan meningkat.

11. Menurut Lehn dan Makhija (1996), perusahaan dengan fokus yang lebih besar dalam kegiatan bisnis mereka memiliki MVA secara signifikan lebih tinggi daripada rekan-rekan mereka yang kurang fokus.

12. Menurut Iramani (2005), kinerja FVA lebih baik dibanding EVA, karena jika ditilik ulang konsep NOPATD, FVA melalui definisi Equivalent Depreciation mengintegrasikan seluruh kontribusi aset bagi kinerja

perusahaan, demikian juga opportunity cost dari pembiayaan perusahaan; FVA secara jelas mengakomodasi kontribusi konsep value growth duration (durasi proses penciptaan nilai) sebagai unsur penambah nilai; FVA mengedepankan konsep Equivalent Depreciation dan Accumulated Equivalent tampaknya lebih akurat menggambarkan financing costs;

BAB I. PENDAHULUAN | 7

Universitas Kristen Maranatha

Menurut hasil pengamatan diatas, maka konsep EVA, MVA dan FVA dapat diaplikasikan kepada sektor telekomunikasi karena menjadi isu yang menarik untuk dibahas. Hal itu dapat dilihat dari bagaimana subsektor telekomunikasi mengalami peningkatan kapitalisasi pasar selama kurun waktu 2009-2015 berdasarkan statistical highlight BEI.

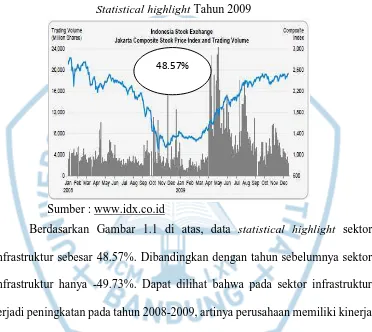

Gambar 1.1

Statistical highlight Tahun 2009

Sumber : www.idx.co.id

Berdasarkan Gambar 1.1 di atas, data statistical highlight sektor infrastruktur sebesar 48.57%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya -49.73%. Dapat dilihat bahwa pada sektor infrastruktur terjadi peningkatan pada tahun 2008-2009, artinya perusahaan memiliki kinerja yang baik pada tahun ini.

BAB I. PENDAHULUAN | 8

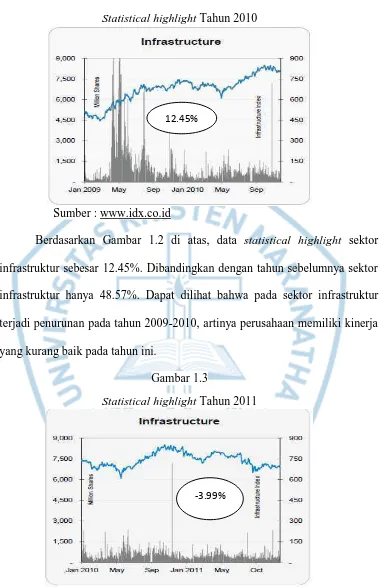

Gambar 1.2

Statistical highlight Tahun 2010

Sumber : www.idx.co.id

Berdasarkan Gambar 1.2 di atas, data statistical highlight sektor infrastruktur sebesar 12.45%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya 48.57%. Dapat dilihat bahwa pada sektor infrastruktur terjadi penurunan pada tahun 2009-2010, artinya perusahaan memiliki kinerja yang kurang baik pada tahun ini.

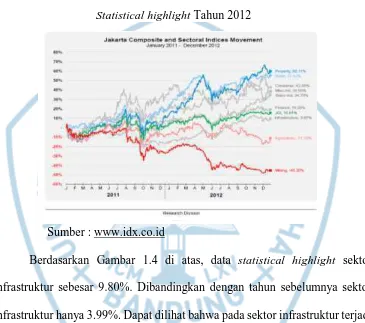

Gambar 1.3

Statistical highlight Tahun 2011

Sumber : www.idx.co.id 12.45%

BAB I. PENDAHULUAN | 9

Universitas Kristen Maranatha

Berdasarkan Gambar 1.3 di atas, data statistical highlight sektor infrastruktur sebesar -3.99%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya 12.45%. Dapat dilihat bahwa pada sektor infrastruktur terjadi penurunan pada tahun 2010-2011, artinya perusahaan memiliki kinerja yang kurang baik pada tahun ini.

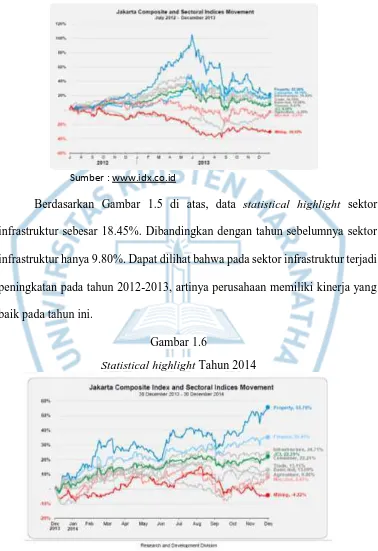

Gambar 1.4

Statistical highlight Tahun 2012

Sumber : www.idx.co.id

BAB I. PENDAHULUAN | 10 Gambar 1.5

Statistical highlight Tahun 2013

Sumber : www.idx.co.id

Berdasarkan Gambar 1.5 di atas, data statistical highlight sektor infrastruktur sebesar 18.45%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya 9.80%. Dapat dilihat bahwa pada sektor infrastruktur terjadi peningkatan pada tahun 2012-2013, artinya perusahaan memiliki kinerja yang baik pada tahun ini.

Gambar 1.6

Statistical highlight Tahun 2014

BAB I. PENDAHULUAN | 11

Universitas Kristen Maranatha

Berdasarkan Gambar 1.6 di atas, data statistical highlight sektor infrastruktur sebesar 24.71%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya 18.45%. Dapat dilihat bahwa pada sektor infrastruktur terjadi peningkatan pada tahun 2013-2014, artinya perusahaan memiliki kinerja yang baik pada tahun ini.

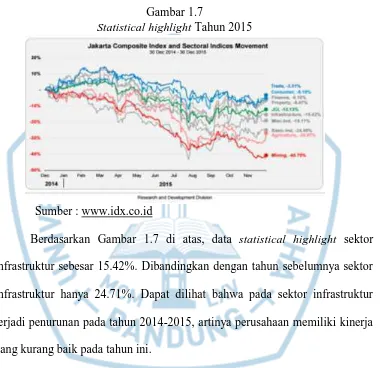

Gambar 1.7

Statistical highlight Tahun 2015

Sumber : www.idx.co.id

Berdasarkan Gambar 1.7 di atas, data statistical highlight sektor infrastruktur sebesar 15.42%. Dibandingkan dengan tahun sebelumnya sektor infrastruktur hanya 24.71%. Dapat dilihat bahwa pada sektor infrastruktur terjadi penurunan pada tahun 2014-2015, artinya perusahaan memiliki kinerja yang kurang baik pada tahun ini.

BAB I. PENDAHULUAN | 12 Berdasarkan latar belakang diatas maka peneliti memutuskan untuk memberikan judul “Analisis Perbandingan Economic Value Added (EVA), Market Value Added (MVA) dan Financial Value Added (FVA) sebagai Alat

BAB I. PENDAHULUAN | 13

Universitas Kristen Maranatha

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah penelitian dapat dirumuskan:

1. Apakah terdapat perbedaan antara EVA dan MVA? 2. Apakah terdapat perbedaan antara EVA dan FVA? 3. Apakah terdapat perbedaan antara MVA dan FVA?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka tujuan penelitian dapat dijabarkan sebagai berikut:

1. Untuk mengetahui perbedaan antara EVA dan MVA. 2. Untuk mengetahui perbedaan antara EVA dan FVA. 3. Untuk mengetahui perbedaan antara MVA dan FVA.

1.4 Manfaat Penelitian

Manfaat penelitian ini sebagai berikut: 1. Kegunaan Teoritis

BAB I. PENDAHULUAN | 14

2. Kegunaan Bagi Calon Investor

86 Universitas Kristen Maranatha BAB V

PENUTUP

5.1 Simpulan

Penelitian ini bertujuan untuk meneliti apakah terdapat perbedaan antara Economic Value Added (EVA), Market Value Added (MVA), dan Financial

Value Added (FVA). Berdasarkan hasil penelitian, maka dapat ditarik

kesimpulan sebagai berikut:

1. Tidak terdapat perbedaan antara Economic Value Added (EVA) dan Market Value Added (MVA). Hasil ini diperoleh dari uji hipotesis, dimana nilai sig.

yang memperlihatkan 0,117 > 0,05 yang artinya hipotesis penelitian ini di terima sehingga tidak terdapat perbedaan antara Economic Value Added (EVA) dan Market Value Added (MVA).

2. Tidak terdapat perbedaan antara Economic Value Added (EVA) dan Financial Value Added (FVA). Hasil ini diperoleh dari uji hipotesis, dimana

nilai sig. yang memperlihatkan 0,387 > 0,05 yang artinya hipotesis penelitian ini di terima sehingga tidak terdapat perbedaan antara Economic Value Added (EVA) dan Financial Value Added (FVA).

3. Tidak terdapat perbedaan antara Market Value Added (MVA) dan Financial Value Added (FVA). Hasil ini diperoleh dari uji hipotesis, dimana nilai sig.

BAB V. PENUTUP | 87 5.2 Saran

1. Bagi manajer, diharapkan tidak hanya mengandalkan salah satu metode saja tetapi menggunakan ketiga metode agar dapat memberikan wawasan yang lebih luas terhadap kinerja keuangan perusahaan.

2. Bagi investor, diharapkan dapat memanfaatkan metode-metode nilai tambah agar investor dapat menginvestasikan modalnya pada perusahaan yang tepat, artinya perusahaan yang memiliki nilai tambah ekonomis. 3. Bagi peneliti selanjutnya, diharapkan dapat mengembangkan penelitian ini

dengan variabel penelitian yang lain atau jenis industry lainnya. Contoh variabel penelitian lainnya Net Value Added (NVA), Refined Economic Value Added (REVA), Cash Value Added (CVA), Shareholder Value Added

Analisis Perbandingan Economic Value Added (EVA),

Market Value Added (MVA) dan Financial Value

Added (FVA) sebagai Alat Pengukur Kinerja

Keuangan Sektor Telekomunikasi di

Bursa Efek Indonesia Tahun

2009-2015

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

Rio Wijaya

1352025

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan Yesus Kristus atas berkat dan penyertaan-Nya, sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Analisis Perbandingan Economic Value Added (EVA), Market Value Added (MVA) dan Financial Value Added (FVA) sebagai Alat Pengukur Kinerja Keuangan Sektor Telekomunikasi di Bursa Efek Indonesia Tahun 2009-2015” dengan baik.

Penulis menyadari bahwa tugas akhir ini masih banyak kekurangan, sehingga adapun kritik atau saran akan peneliti terima dengan senang hati sebagai bahan perbaikan dan penambah wawasan peneliti di masa yang akan datang.

Pada kesempatan ini, penulis ingin mengucapkan rasa terima kasih sebesar-besarnya kepada:

1. Tuhan Yesus Kristus yang telah menyertai dan memberkati penulis dari awal hingga akhir penyelesaian tugas akhir ini.

2. Orang tua dan keluarga penulis yang memberikan dukungan baik langsung mapun tidak langsung serta memberikan doa dalam penyelesaian tugas akhir ini.

3. Ibu Dr. M. Sienly Veronica, S.E., M.M. selaku dosen pembimbing penulis yang telah membimbing dari awal hingga akhir pembuatan tugas akhir ini sehingga tugas akhir ini dapat berjalan dengan lancar dan selesai pada akhirnya.

4. Bapak Allen Kristiawan, S.E., M.M. selaku dosen wali yang menyetujui pengambilan mata kuliah setiap semester sehingga penulis dapat lulus sesuai yang diharapkan penulis.

5. Perpustakan Universitas Kristen Maranatha yang sudah menyediakan buku yang berguna untuk referensi penulis.

6. Jesslyn Antoinette Justine yang selalu mendengarkan keluh kesah penulis dan memberikan dukungan penuh untuk penulis supaya dapat menyelesaikan tugas akhir ini tepat pada waktunya.

7. Teman-teman penulis yang memberikan dukungan dan berjuang bersama selama tujuh semester ini.

Akhir kata, semoga Tuhan Yesus Kristus selalu menyertai dan memberkati semua pihak yang telah memberikan bantuan kepada penulis. Semoga tugas akhir ini dapat berguna dan memberikan wawasan baru terhadap semua pihak yang membacanya. Terimakasih, Tuhan Yesus memberkati.

Bandung, Desember 2016

88 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Aslam, Muhammad Imran., Khan, Ali Akbar., Hussain, Ijaz., Ali, Abdul Musawar. (2015). Comparison of Traditional and Modern Performance Instruments on Selected Companies from Pakistan. International Review of

Management and Marketing, Vol.5., No.4., hal 242-245.

Bernier, Gilles., dan Mouelhi, Chaouki. (2011). Dynamic Linkages between MVA and Internal Performance Measures: A Panel Cointegration Analysis of the U.S. Insurance Industry. Insurance and Risk Management, Vol 79 (3-4)., hal 223-250.

Fahmi, Irham. (2012). Analisis Kinerja Keuangan, Edisi kesatu. Penerbit: Alfabeta. Bandung.

Fathabadi, Leila., Fathi, Dadollah., dan Damiri, Mohammad Hadi. Examining the Relation of EVA (Ecoonomic Additional Value) and ROE (Return on Equity) and ROA (Return of Assets) in cement and Construction Industries in Tehran Stock Exchange Companies. International Journal of Academic Research in Accounting, Finance and Management Sciences, Vol. 4(4)., hal: 205-209.

Forker, John., dan Powell, Ronan. (2008). A Comparison of Error Rates for EVA, Residual Income, GAAP-earnings, and Other Metrics Using a Long- window Valuation Approach. European Accounting Review, 17(3): 471- 502.

Gamsakhurdia, Tamar., dan Maisuradze, Ketevan. (2014). THE CHOICE OF FINANCIAL PERFORMANCE MEASURES AS ONE OF THE MOST CRITICAL CHALLENGES FACING CORPORATION. European Scientific Journal, Vol.1., hal: 107-111.

Gulo, Wilmar Amonio., dan Ermawati, Wita Juwita. (2011). Analisis Economic Value Added (EVA) dan Market Value Added (MVA) sebagai Alat Pengukur Kinerja Keuangan PT SA. Jurnal Manajemen dan Organisasi II (2).

Gupta, Shivani., dan Gaur, Manisha. (2011). EVA and Traditional Performance Measurement Techniques (A Comparative Study). Indian Journal of Applied Research, Vol.1., No.2., hal 105-107.

DAFTAR PUSTAKA | 89 Harahap, Sofjan Syafri. (2008). Analisis Kritis atas Laporan Keuangan, Edisi

keempat. Penerbit: PT Rajagrafindo Persada, Jakarta.

Hartono, Jogiyanto. (2013). Metodologi Penelitian Bisnis. Yogyakarta: BPFE- Yogyakarta.

Husnan, Suad. 2006. Dasar-Dasar Manajemen Keuangan, Edisi Ketiga. Yogyakarta: UPP AMP YKPN

http://www.idx.co.id/id-id/beranda/publikasi/statistik.aspx

J, Aloy Niresh., dan M, Alfred. (2014). The Association between Economic Value Added, Market Value Added and Leverage. International Journal of Business and Management, Vol.9., No.10. hal: 126-133

Khan, Shagufta., Chouhan, Vineet., dan Chandra, Bibhas. (2012). Measurement of Value Creation Vis-À-Vis EVA: Analysis of Select BSE Companies. Pacific Business Review International, Vol.5., Issue 3., hal 114-131

Kasmir. (2014). Analisis Laporan Keuangan, Edisi ketujuh. Penerbit: PT Rajagrafindo Persada. Depok

Kumar, Satish., dan Sharma, A.K. (2011). Association of EVA and accounting earnings with market value: evidence from India. Asia-Pacific Journal of Business Administration, 3(2): 83-96.

Kurniadi, Arif., Achsani, Noer Azam., Sasongko, Hendro. (2013). Kinerja Keuangan Berbasis Penciptaan Nilai, Faktor Makroekonomi dan Pengaruhnya Terhadap Return Saham Sektor Pertanian. Jurnal Akuntansi dan Keuangan., Vol.15., No.2., hal 63-74.

Lehn, Kenneth., dan Makhija, Anil K. (1996). EVA & MVA as performance measures and signals for strategic change. Strategy & Leadership, Vol 24(3)., hal: 34-38.

Mamun, Abdullah Al., dan Mansor, Shazali Abu. (2012). EVA as Superior Performance Measurement Tool. Modern Economy, Vol.3., hal: 310-318. Mustoffa, Ardyan Firdausi. (2013). Pengukuran Kinerja Keuangan Dengan

Pendekatan Economic (EVA) dan (MVA). Jurnal Akuntansi dan Pajak,13(2), hal 61-69

DAFTAR PUSTAKA | 90

Universitas Kristen Maranatha

Nakhaei, Habibollah., dan Hamid, Nik Intan Norhan Bnti. (2013). The Relationship between Economic Value Added, Return on Assets, and Return on Equity with Market Value Added in Tehran Stock Exchange (TSE). Proceedings of Global Business and Finance Research Conference, Vol 28-29., hal: 1-9

O’Byrne, Stephen F., dan Stewart, Stern. (1996).EVA® AND MARKET VALUE.

Journal of Applied Corporate Finance. Vol.9., No.1., hal 116-125

Panigrahi, Shrikant Krupasindhu., Zainuddin, Yuserrie., dan Azizan, Azzline. (2014). Comparing Traditional and Economic Performance Measures for Creating Shareholder’s Value: a Perspective from Malaysia. International Journal of Academic Research in Accounting, Finance and Management Sciences, Vol 4(4)., hal: 280-289.

Rakhsit, Debdas. (2006). EVA Based Performance Measurement: A Case Study of Dabur India Limited. Vidyasagar University Journal of Commerce.,

Vol.11., hal 40-59

Reddy, N. R. V. Ramana., Rajesh, M., Reddy, T. Narayana. (2011). Valuation through EVA and Traditional Measures an Empirical Study. International Journal of Trade, Economics and Finance, Vol.2., No.1., hal 19-23

Sa’diyah, Hidayat., dan Husaini. (2015). Analisis Dampak Merger Terhadap Economic Value Added (EVA) dan Market Value Added (MVA) (Studi Pada Perusahaan Di Bursa Efek Indonesia Yang Melakukan Merger Tahun 2011). Jurnal Administrasi Bisnis., Vol.24., No.1., hal 1-9

Shamar, A.K., dan Kumar, Satish. (2012). EVA Versus Convenational Performance Measures – Empirical Evidence From India. ASBBS Annual Conference: Las Vegas., Vol.19., No.1., hal 804-815.

Siregar, Rizal Ma’ruf Amidy (2015). Economic Value Added dan Market Value Added Sebagai Pelengkap Alat Ukur Kinerja Keuangan Konvensional. Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Padangsidimpuan., Vol.1., No.1., hal 179-197.

Sugiyono. (2005). Metode Penelitian Kuantitatif Kualitatif. Penerbit Alfabeta, Bandung

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&D. Penerbit Alfabeta, Bandung

DAFTAR PUSTAKA | 91 Utomo, Lisa Linawati. (1999). Economic Value Added Sebagai Ukuran Keberhasilan Kinerja Manejemen Perusahaan. Jurnal Akuntansi dan

Keuangan,1(1), hal 28 – 42.

Widodo, Pratiwi Putri., dan Berasategui, Ruben Garcia. (2008). THE RELATIONSHIP BETWEEN ECONOMIC VALUE ADDED (EVA) AND MARKET VALUE ADDED (MVA) WITH REPORTED EARNINGS: AN EMPIRICAL RESEARCH OF 40 LISTED COMPANIES IN INDONESIA STOCK EXCHANGE FOR THE YEAR 2004-2007. Journal of Applied Finance and Accounting, Vol.1., No.1., hal 60-72

Yaqub, Muhammad Shahbaz., Mehmood, Bilal., Hassan., Naveed., Zohaib, Muhammad., dan Bukhari, Syed Muhammad Hassan. (2015). IS EVA A

BETTER PERFORMANCE MEASURE THAN ACCOUNTING

MEASURES? EVIDENCE FROM PAKISTANI LISTED COMPANIES. Sci.Int.(Labore), 27(2)., hal: 1425-1432.

Zafiris, N., dan Bayldon, R. (1999). Economic Value Addded and Market Value Added: A Simple Version and Application. Journal of Applied Accounting Research, Vol.5(2)., hal: 84-105.