Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

15 s.d. 21 Juli 2019

I. Pasar Global

Pasar Saham.Wall Street ditutup melemah dibanding penutupan pekan sebelumnya dengan indeks Dow Jones turun 0,65 persen, sementara S&P 500 mencatatkan pelemahan sebesar 1,23 persen. Sentimen utama yang mempengaruhi pergerakan Wall Street selama sepekan bersumber dari konflik dagang AS – Tiongkok, ekspektasi dovish the Fed, dan rilis laporan keuangan

emiten. Dari perang dagang, pada tengah pekan The Wall Street

Journal melaporkan bahwa negosiasi dagang antara AS dengan Tiongkok menemui jalan buntu karena pembatasan pada raksasa telekomunikasi Tiongkok Huawei. Trump juga berkomentar bahwa jalan negosiasi kedua negara masih panjang dan mengatakan bahwa AS dapat mengenakan tarif tambahan terhadap barang-barang Tiongkok senilai US$325 miliar. Dari the Fed, Presiden the Fed New York, John William mengatakan the Fed tidak harus menunggu terjadi goncangan ekonomi untuk mengeluarkan kebijakan stimulus. Ekspektasi penurunan suku bunga the Fed pada pertemuan FOMC 30-31 Juli ini tetap kuat dengan probabilitas tertinggi penurunan sebanyak 25 bps, bukan 50 bps. Dari rilis kinerja emiten, lebih dari tujuh persen perusahaan S&P 500 telah melaporkan pendapatan Q2 2019 dengan sekitar 85 persen membukukan laba di atas ekspektasi. Namun, para analis memperkirakan bahwa pendapatan S&P 500 secara keseluruhan turun 3 persen pada Q2 2019. Pekan depan, 25 persen emiten S&P 500 dijadwalkan akan merilis laporan keuangannya.

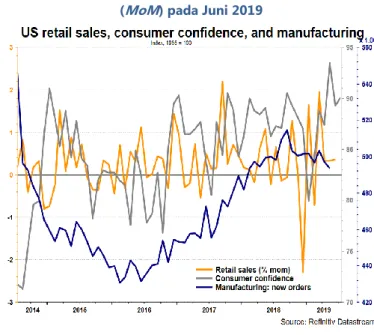

Dari rilis data ekonomi AS, penjualan eceran bulan Juni 2019 naik 0,4 persen MoM menjadi sebesar USS519.9 miliar, jauh lebih baik dari ekspektasi sebesar 0,1 persen. Sementara itu, indikator kondisi bisnis di Philadelphia yang diukur dengan Philadelphia Federal Reserve Manufacturing Index pada bulan Juni 2019 menunjukkan kondisi yang lebih baik. Indeks berada di level 21,8, jauh lebih tinggi dari perkiraan sebesar 5,0. Indeks ini merupakan hasil survei terhadap 250 pabrikan di Philadelphia untuk mengukur kondisi bisnis secara umum. Di sektor properti, izin bangunan baru bulan Juni 2019 tercatat sebanyak 1,22 juta, sedikit di bawah ekspektasi sebanyak 1,30 juta.

Dari kawasan Eropa, bursa saham utama di kawasan seperti FTSE 100 Inggris, DAX Jerman, dan CAC Prancis ditutup bervariasi dalam sepekan. Selain ekspektasi penurunan suku bunga the Fed dan konflik dagang AS –

Tiongkok, investor di kawasan juga mencermati ketidakapastian politik di Italia. Investor khawatir kemungkinan koalisi pemerintahan Italia akan jatuh setelah perdebatan antara dua partai politik utama dan pemilu baru terlambat untuk

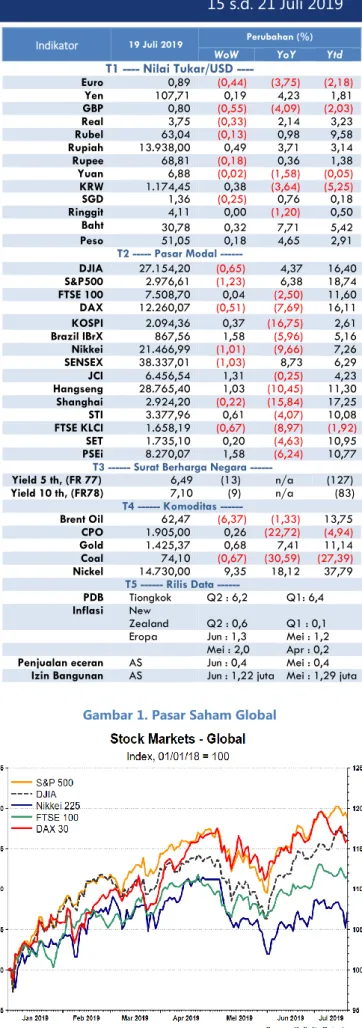

Gambar 1. Pasar Saham Global

Indikator 19 Juli 2019 Perubahan (%)

WoW YoY Ytd

T1 ---- Nilai Tukar/USD ---- Euro 0,89 (0,44) (3,75) (2,18) Yen 107,71 0,19 4,23 1,81 GBP 0,80 (0,55) (4,09) (2,03) Real 3,75 (0,33) 2,14 3,23 Rubel 63,04 (0,13) 0,98 9,58 Rupiah 13.938,00 0,49 3,71 3,14 Rupee 68,81 (0,18) 0,36 1,38 Yuan 6,88 (0,02) (1,58) (0,05) KRW 1.174,45 0,38 (3,64) (5,25) SGD 1,36 (0,25) 0,76 0,18 Ringgit 4,11 0,00 (1,20) 0,50 Baht 30,78 0,32 7,71 5,42 Peso 51,05 0,18 4,65 2,91 T2 --- Pasar Modal ---DJIA 27.154,20 (0,65) 4,37 16,40 S&P500 2.976,61 (1,23) 6,38 18,74 FTSE 100 7.508,70 0,04 (2,50) 11,60 DAX 12.260,07 (0,51) (7,69) 16,11 KOSPI 2.094,36 0,37 (16,75) 2,61 Brazil IBrX 867,56 1,58 (5,96) 5,16 Nikkei 21.466,99 (1,01) (9,66) 7,26 SENSEX 38.337,01 (1,03) 8,73 6,29 JCI 6.456,54 1,31 (0,25) 4,23 Hangseng 28.765,40 1,03 (10,45) 11,30 Shanghai 2.924,20 (0,22) (15,84) 17,25 STI 3.377,96 0,61 (4,07) 10,08 FTSE KLCI 1.658,19 (0,67) (8,97) (1,92) SET 1.735,10 0,20 (4,63) 10,95 PSEi 8.270,07 1,58 (6,24) 10,77

T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 77) 6,49 (13) n/a (127) Yield 10 th, (FR78) 7,10 (9) n/a (83) T4 Komoditas ---Brent Oil 62,47 (6,37) (1,33) 13,75 CPO 1.905,00 0,26 (22,72) (4,94) Gold 1.425,37 0,68 7,41 11,14 Coal 74,10 (0,67) (30,59) (27,39) Nickel 14.730,00 9,35 18,12 37,79 T5 Rilis Data ---PDB Tiongkok Q2 : 6,2 Q1: 6,4 Inflasi New Zealand Q2 : 0,6 Q1 : 0,1 Eropa Jun : 1,3 Mei : 1,2 Mei : 2,0 Apr : 0,2 Penjualan eceran AS Jun : 0,4 Mei : 0,4

Izin Bangunan AS Jun : 1,22 juta Mei : 1,29 juta

Highlight Minggu Ini

• Bursa saham Wall Street ditutup melemah seiring dengan sentimen negatif dari kebuntuan negosiasi dagang AS – Tiongkok, meskipun ekspektasi the Fed tetap dovish dan rilis laporan keuangan emiten di atas ekspektasi.

• Indeks dolar AS tercatat menguat sebesar 0,35 persen dalam sepekan ke level 97,15 pada Jumat (19/07), sementara yield US Treasury 10 tahun turun sekitar 6 bps ke level 2,06 persen.

• Dari pasar komoditas, harga minyak mentah jenis Brent terpantau melemah tajam 6,37 persen dibandingkan dengan pekan sebelumnya dipicu oleh lemahnya data pertumbuhan ekonomi Tiongkok dan kekahawatiran berlanjutnya perang dangan AS - Tiongkok.

• IHSG menguat sebesar 1,31 persen secara mingguan ke level 6.456,54 dengan investor nonresiden mencatatkan jual bersih dalam sepekan, imbal hasil SBN seri benchmark bergerak turun dengan posisi kepemilikan investor asing mengalami kenaikan, sementara nilai tukar Rupiah menguat 0,49 persen ke level Rp13.938 per US$.

• Rapat Dewan Gubernur BI pada tanggal 17-18 Juli 2019 memutuskan untuk menurunkan suku bunga acuan sebesar 25 bps dengan latar belakang kondisi perekonomian global yang melambat, stabilitas eksternal yang terjaga, tetap rendahnya perkiraan inflasi kedepan dan perlunya mendorong momentum pertumbuhan ekonomi.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

Gambar 4. Harga minyak mentah dunia dan inflasi global

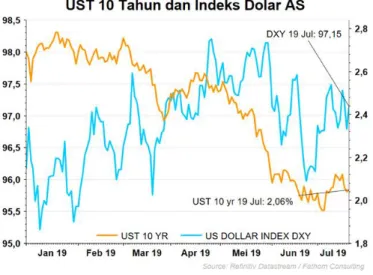

Gambar 2. Yield treasury AS tenor 10 tahun menurun secara mingguan ke level 2,06 pada hari Jumat (19/07)

membentuk pemerintahan guna menyepakati anggaran 2020. Dari kebijakan moneter, Bank Sentral Eropa (ECB) juga mengisyaratkan kebijakan serupa dengan the Fed di tengah sinyal pertumbuhan global yang melambat.

Dari rilis data ekonomi di kawasan, produksi manufaktur UK bulan Mei 2019 tumbuh 1,4 persen MoM, di bawah ekspektasi sebesar 2,2 persen yoy. Di Jerman, produksi industri bulan yang sama tumbuh 0,3 persen MoM, sedikit di bawah ekspektasi sebesar 0,4 persen, tetapi lebih baik dibanding bulan sebelumnya sebesar -2,0 persen. Di Swiss, tingkat pengangguran bulan Juni 2019 turun ke level 2,1 persen, lebih baik dari ekspektasi sebesar 2,2 persen.

Dari kawasan Asia, indeks saham di Kawasan ditutup bervariasi dalam sepekan dengan indeks PSEi Filipina dan IHSG mengalami penguatan mingguan tertinggi di kawasan masing – masing sebesar 1,58 dan 1,31 persen. Sebaliknya, indeks Sensex India dan Nikkei Jepang mencatatkan pelemahan terdalam di kawasan masing – masing sebesar 1,03 dan 1,01 persen.

Dari rilis data ekonomi di kawasan, PDB Tiongkok Q2 2019 tumbuh sesuai ekspektasi sebesar 6,2 persen yoy, sedikit melambat dari kuartal sebelumnya sebesar 6,4 persen yoy. Di sisi lain, produksi industri Tiongkok bulan Juni 2019 berakselerasi dengan tumbuh sebesar 6,3 persen yoy, lebih tinggi dari ekspektasi sebesar 5,2 persen yoy dan bulan sebelumnya sebesar 5,0 persen yoy. Di Jepang, produksi industri bulan Mei 2019 tumbuh 2,0 persenyoy, lebih rendah dari ekspektasi sebesar 2,3 persen yoy. Di India, inflasi bulan Juni 2019 tercatat sebesar 3,18 persen yoy, sedikit lebih rendah dari ekspektasi sebesar 3,20 persen.

Pasar Uang. Indeks dollar AS naik ke level 97,15 pada akhir perdagangan pekan lalu (19/07) atau menguat sebesar 0,35 persen dalam sepekan

terhadap enam mata uang utama dunia dari posisi 96,81 pada akhir pekan sebelumnya (12/07). Kenaikan indeks dollar AS tertahan oleh pidato Presiden Fed New York, John Williams yang menganjurkan langkah-langkah pencegahan (pre-emptive) guna menghindari masalah dengan inflasi dan suku bunga yang terlalu rendah. Pernyataan Williams tersebut mendukung spekulasi bahwa The Fed akan memangkas suku bunga acuannya sebesar 50 basis poin, dibandingkan 25 basis poin, dalam pertemuan kebijakan yang digelar 30-31 Juli. Spekulasi peluang pemangkasan suku bunga 50 bps mencapai hampir 70 persen. Namun peluang tersebut berkurang menjadi sekitar 40 persen setelah The Fed New York mengatakan bahwa pidato sebelumnya tersebut bukan tentang tindakan potensial pada pertemuan kebijakan The Fed mendatang. Di sisi lain, mata uang lainnya seperti Euro juga melemah terhadap dollar AS akibat keriuhan politik di Italia. Sementara mata uang poundsterling melemah sekitar 0,37 persen terhadap dollar AS pada penutupan perdagangan Jumat lalu namun berpotensi menguat di tengah sentimen positif terkait perkembangan Brexit yaitu Parlemen Inggris memutuskan akan mengeluarkan amandemen untuk mencegah perdana menteri baru membawa Inggris keluar dari Uni Eropa tanpa kesepakatan.

Pasar Obligasi.Yield Yield US Treasury tenor 10 tahun pekan lalu (19/07) ditutup di level 2,06 persen atau turun sekitar 6 bps dibandingkan penutupan pekan sebelumnya (12/07) di level 2,12 persen. Penurunan imbal hasil US Treasury 10 tahun pekan lalu didorong oleh kembali menguatnya kekhawatiran perang dagang dan ekspektasi penurunan suku bunga acuan Fed Funds Rate sebesar 25 bps pada FOMC Meeting 30-31 Juli 2019. Dalam rapat kabinet pada Selasa (16/07), Presiden AS Donald Trump menyatakan bahwa AS masih harus menempuh proses yang panjang jalan untuk mencapai kesepakatan perdagangan dengan Tiongkok dan AS bisa saja mengenakan tarif atas barang-barang Tiongkok yang diimpor AS senilai US$ 325 miliar apabila diperlukan. Pernyataan tersebut kembali meningkatkan kekhawatiran bahwa perang perdagangan masih akan berlangsung setelah sinyal positif diberikan oleh kedua negara melalui pertemuan Presiden Xi Jinping dan Presiden Donald Trump di sela KTT G20 di Osaka, Jepang pada akhir Juni 2019. Berkepanjangannya perang dagang meningkatkan risiko perlambatan ekonomi AS, Tiongkok dan global. Pekan lalu (15/07), Biro Statistik Tiongkok mengumumkan pertumbuhan ekonomi Tiongkok untuk kuartal kedua 2019 yang hanya mencapai 6,2 persen secara tahunan sekaligus merupakan laju terlemah dalam 27 tahun. Di sisi lain, sinyal penurunan suku bunga acuan AS semakin jelas setelah Presiden the Fed New York John Williams pada hari Kamis (18/07) menyampaikan ekspektasinya untuk penurunan suku bunga sebesar 50 bps sebagai tindakan agresif the Fed untuk melawan tanda-Gambar 3. The Fed dikabarkan akan menghentikan

program pengurangan neracanya dan lebih dovish

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

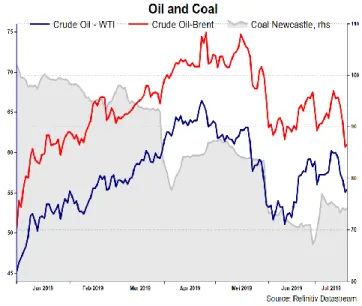

Gambar 6. Harga hard commodities: harga emas, nikel, dan tembaga menguat, sementara harga minyak WTI

dan minyak Brent melemah secara mingguan

Gambar 5. Harga minyak mentah Brent, minyak mentah WTI, dan harga acuan batubara ICE

Newcastle melemah secara mingguan tanda pelemahan pada perekonomian AS. Segera setelah pernyataan tersebut,

juru bicara the Fed New York menyampaikan bahwa pernyataan Williams hanya berkaitan dengan penelitian akademis dan tidak memiliki implikasi kebijakan segera. Terpisah, Presiden the Fed St Louis James Bullard pada Jumat (19/07) menyatakan bahwa pemotongan sebesar 50 bps akan berlebihan. Dikutip dari CME Fedwatch pada Sabtu (20/07), pelaku pasar memperkirakan peluang pemotongan FFR sebesar 25 bps pada FOMC Meeting akhir Juli 2019 mencapai 77,5 persen, sedangkan peluang untuk penurunan FFR sebesar 50 bps sekitar 22,5 persen.

Pasar Komoditas. Harga minyak Brent kontrak berjangka acuan global pekan lalu berbalik melemah tajam setelah penguatan yang terjadi pada pekan sebelumnya. Pada penutupan pekan Jumat (19/07), harga minyak Brent tercatat di level US$62,47 per barel atau turun 6,37 persen dalam sepekan dari posisi US$66,72 per barel pada Jumat (12/07). Pekan lalu, pelemahan harga Brent terjadi dalam empat hari berturut-turut hingga Kamis (18/07) sebelum sedikit menguat pada hari Jumat (19/07). Tekanan terhadap harga minyak berasal dari lemahnya data pertumbuhan ekonomi Tiongkok pada triwulan kedua 2019 yang diperkirakan meluas secara global sekaligus dan menekan permintaan minyak dunia. Situasi ini buruk untuk pasar minyak mengingat dua pekan lalu (12/07) International Energy Agency menyatakan bahwa pada paruh kedua tahun 2019 terdapat kelebihan pasokan minyak global sebesar 500 ribu barel per hari. Kekhawatiran akan berlanjutnya perang dagang juga turut menekan harga minyak setelah Presiden AS Donald Trump menyatakan bahwa AS bisa saja mengenakan tarif untuk produk Tiongkok senilai US$325 miliar. Di sisi lain, data kenaikan stok produk BBM AS juga turut menekan harga minyak. Badan Administrasi Informasi Energi AS pada Rabu (17/07) melaporkan penurunan stok minyak mentah AS sebesar 3,1 juta barel pada pekan yang berakhir pada Minggu (14/07) atau melampaui ekspektasi analis yang memperkirakan penurunan yang sebesar 2,7 juta barel. Namun demikian, stok produk kilang justru mengalami kenaikan seperti persediaan bensin yang naik 3,6 juta barel atau di atas ekspektasi analis yang memperkirakan penurunan sebesar 925 ribu barel. Sementara itu, stok minyak distilasi juga naik hingga 5,7 juta barel atau berkebalikan dengan perkiraan analis yang memperkirakan penurunan sebesar 613 ribu barel. Pekan lalu, perusahaan energi AS kembali mengurangi jumlah rig yang beroperasi untuk pekan ketiga berturut turut dengan menghentikan operasi lima rig minyak sehingga pada Jumat (19/07) jumlah rig yang beroperasi sebesar 77 rig atau terendah sejak Februari 2018. Pada hari Jumat (19/07), harga Brent berbalik menguat 0,54 persen seiring meningkatnya ketegangan di Timur Tengah. Pemerintah Iran dilaporkan menangkap sebuah kapal tanker Inggris di Selat Hormuz karena dugaan pelanggaran wilayah laut dan mengizinkan kapal tanker yang kedua untuk melanjutkan perjalan setelah mengeluarkan peringatan. Otoritas Iran menyatakan bahwa kapal Inggris tersebut tidak mengikuti peraturan maritim internasional.

Harga komoditas batubara masih meneruskan pelemahan yang terjadi pada pekan sebelumnya. Harga batubara ICE Newcastle kontrak acuan paling aktif tercatat melemah 0,67 persen secara mingguan ke level US$74,10 per metriks ton pada hari Jumat (19/07). Sentimen negatif terhadap batubara masih datang dari Tongkok dimana otoritas Tiongkok memblokade impor batubara dengan menghentikan proses custom clearence di beberapa pelabuhan utama seiring masih tingginya stok batubara di beberapa pelabuhan dalam negeri Tiongkok. Dikutip dari Reuters, beberapa pelabuhan yang menghentikan impor batubara antara lain Guanxi, Jiangtang dan Caofeidian. Selain faktor stok yang masih melimpah, penghentian impor ini berkaitan dengan pembatasan kuota impor batubara yang ditetapkan oleh Pemerintah Tiongkok sejak tahun 2017 demi melindungi produsen lokal. Untuk tahun 2019, kuota impor yang ditetapkan sebesar 280,8 juta metrik ton atau sama dengan kuota tahun 2018. Hingga akhir semester pertama 2019, impor batubara Tiongkok telah mencapai 154 juta metrik ton atau naik 6,4 persen dibanding semester pertama 2018. Dengan demikian, kuota yang tersisa untuk semester kedua 2019 hanya sebesar 126,8 juta metriks ton sehingga penghentian impor menjadi hal yang wajar untuk memastikan kuota impor 2019 tidak terlampaui. Di sisi lain, produksi batubara domestik Tiongkok mengalami lonjakan yang signifikan. Pada Juni 2019, produksi batubara Tiongkok mencapai 333,35 juta metrik ton atau naik 10,4 persen dibandingkan dengan produksi pada periode yang sama tahun 2018, sementara sepanjang semester pertama 2019 produksi batubara Tiongkok

Gambar 7. Harga soft commodities: harga kopi dan CPO menguat, sementara harga jagung, gandum, kedelai, dan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

telah mencapai 1,76 miliar ton atau naik 2,6 persen dibandingkan dengan semester pertama 2018.

Dari komoditas CPO, harga CPO berjangka kontrak acuan di Bursa Malaysia Derivatives Exchange pekan lalu menguat tipis sebesar 0,26 persen. Harga CPO pekan lalu ditutup naik ke level 1.905 Ringgit/ton pada Jumat (19/07) dari pekan sebelumnya 1.900 Ringgit/ton. Penguatan harga CPO terutama didorong oleh penurunan stok minyak sawit Malaysia pada bulan Juni sebesar 0,97 persen

mom. Namun penurunan stok ini masih jauh dibawah perkiraan pasar dimana

analis memperkirakan penurunan stok bisa mencapai 4 persen mom. Hal ini menyebabkan terbatasnya penguatan harga CPO secara mingguan. Di sisi lain, Malaysia masih mempertahankan bea keluar CPO sebesar 0 persen untuk pengiriman Agustus dan menetapkan harga referensi minyak kelapa sawit sebesar 1.905,38 Ringgit per ton untuk pengiriman Agustus atau setara US$463,93. Sebagai informasi, bea keluar akan dikenakan bila harga CPO di atas 2.250 Ringgit per ton. Malaysia sebelumnya juga mengatakan akan menunda pengenaan bea keluar CPO hingga 31 Desember 2019 sebagai upaya untuk meningkatkan keluar CPO dan berekspansi ke pasar baru.

Dari dalam negeri, pemerintah Indonesia memperkirakan CPO akan mengalami kelebihan pasokan (oversupply) pada 2030. Kepala Badan Pengkajian dan Penerapan Teknologi (BPPT), Hammam Riza, mengatakan produksi CPO Indonesia saat ini sebesar 44-46 juta ton per tahun dari lahan seluas 14 juta hektare. Pada 2025, produksi CPO diperkirakan bisa mencapai 51,7 juta ton. Untuk itu, menurut Hammam perlu ada diversifikasi dalam penggunaan CPO, salah satunya adalah dengan memanfaatkan CPO untuk bahan bakar minyak (BBM). Melalui diversifikasi, permintaan akan bertambah dan harga CPO akan stabil.

II. Pasar Keuangan Domestik

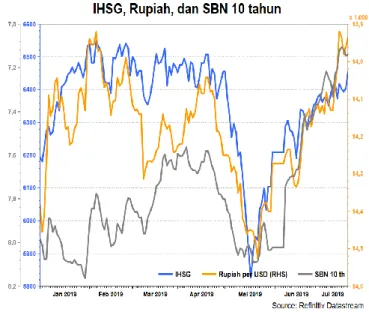

• Pekan ketiga bulan Juli 2019, IHSG tercatat menguat sebesar 1,31 persen secara mingguan ke level 6.456,54 meskipun investor nonresiden mencatatkan jual bersih dalam sepekan,imbal hasil

SBNseribenchmarkbergerak turun dengan posisi kepemilikan investor

nonresiden mengalami kenaikan, sementaranilai tukar Rupiahmenguat 0,49 persen ke level Rp13.938 per USD.

IHSG tercatat menguat 1,31 persen secara mingguan ke level 6.456,54 dan

diperdagangkan di kisaran 6.375,62 – 6.456,54 pekan

lalu. Investor nonresiden mencatatkan jual bersih sebesar Rp650 miliar sepanjang pekan lalu dan tercatat beli bersih sebesar Rp2,54 triliun mtd dan tercatat beli bersih sebesar Rp71,34 triliun secara ytd. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau naik ke ke level Rp9,14 triliun dari pekan sebelumnya yang sebesar Rp7,93 triliun.

Dari pasar SBN, yield SUN seri benchmark bergerak turun dibandingkan posisi Jumat (12/07) dengan penurunan antara 6 hingga 27 bps.

Berdasarkan data setelmen BI tanggal 18 Juli 2019, kepemilikan investor nonresiden naik Rp11,36 triliun (1,14 persen) dibandingkan posisi Jumat (12/07) dari Rp999,00 triliun (39,20 persen) ke Rp1.011,35 triliun (39,30 persen). Kepemilikan nonresiden naik Rp118,10 triliun (13,22 persen) secara year to date (ytd) dan naik Rp22,60 triliun (2,29 persen) secara month to date (mtd)

Nilai tukar Rupiah menguat sebesar 0,49 persen secara mingguan, secara mtd Rupiah terapresiasi sebesar 1,36 persen dan menguat sebesar 3,24 persen secara ytd, berada di level Rp13.938 per US$ pada akhir perdagangan hari Jumat (19/07). Tekanan terhadap nilai tukar Rupiah relatif menurun selama sepekan, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non deliverable forward 1 bulan yang bergerak dalam rentang Rp17 sampai Rp77 per US$, lebih rendah dibanding spread Rp32 sampai Rp114 per US$ pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran 13.893 – 13.943 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.179 per US$.

III. Perekonomian Internasional

Dari kawasan AS, Data penjualan ritel AS bulan Juni 2019 tumbuh diluar ekspektasi. Depertemen Perdagangan AS mengatakan bahwa penjualan ritel AS menguat 0,4 persen (MoM) pada Juni, melebihi ekspektasi pasar sebelumnya sebesar 0,1 persen. Hal tersebut meredakan kekhawatiran tentang ekonomi AS

Gambar 9. Tekanan terhadap Rupiah relatif lebih rendah dibanding pekan sebelumnya

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terapresiasi, IHSG menguat, yield SBN seri benchmark turun

Gambar 10. Mata uang Indonesia, Thailand, Filipina, dan Tiongkok menguat sementara mata uang Malaysia,

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Gambar 12. Inflasi Zonba Euro pada bulan Juni 2019 meningkat menjadi sebesar 1,3 persen

Gambar 13. . Produk Domestik Bruto (PDB) Tiongkok tumbuh 6,2 persen yoy pada Q2 2019

dan mendorong penguatan dollar AS pada perdagangan hari Selasa kemarin. Selain itu, rilis data penjualan ritel AS tersebut juga memangkas ekspektasi The Fed akan memulai pemotongan suku bunga secara agresif pada pertemuan akhir bulan Juli.

Dari kawasan Eropa, Indeks keyakinan ekonomi Jerman bulan Juli turun ke level -24,5 dan lebih rendah dibandingkan bulan sebelumnya sebesar -21,1. Indeks keyakinan ekonomi Jerman yang dirilis oleh Institut ZEW tersebut menggunakan angka 0 sebagai ambang batas, dimana angka di bawah 0 menunjukkan bahwa investor pesimistis terhadap ekonomi Jerman. Semakin pesimisnya investor pada ekonomi Jerman tak lepas dari perang dagang antara AS dan Tiongkok yang berlarut-larut.

Inflasi indeks harga konsumen di zona Euro sedikit meningkat lebih dari yang diperkiraan di awal Juni, namun masih di bawah target bagi dewan kebijakan European Central Bank (ECB) yang menargetkan di sekitaran 2%. Badan statistik Uni Eropa Eurostat mengatakan harga di zona euro meningkat 1,3%, lebih tinggi dari perkirakan konsensus yang hanya sebesar 1,2%. Bank Sentral Eropa (ECB), yang direncanakan akan melakukan pertemuan kebijakan moneter pada minggu depan masih tetap menargetkan inflasi di sekitaran 2%, meski dalam waktu dekat berharap tidak jauh di bawah angka tersebut. Anggota dewan ECB siap untuk bertindak dengan cepat jika perlu untuk mendorong inflasi bergerak menuju target.

Dari kawasan Asia Pasifik, Biro Statistik Nasional Tiongkok melaporkan bahwa produk domestik bruto (PDB) Tiongkok tumbuh 6,2 persen yoy pada Q2 2019. Angka tersebut lebih rendah dari capaian pada kuartal I 2019 yang mencapai 6,4 persen. Namun demikian, sejumlah indikator bulanan menunjukkan tanda-tanda adanya stabilisasi. Sejumlah indikator aktivitas ekonomi bulan Juni 2019 tampak kuat, bahkan melampaui estimasi diantaranya yaitu data output pabrik yang meningkat 6,3 persen, penjualan ritel yang tumbuh 9,8 persen, sementara investasi naik 5,8 persen.

IV. Perekonomian Domestik

Neraca perdagangan Indonesia periode Juni 2019 tercatat mengalami surplus sebesar US$0,2 miliar. Kinerja ekspor Indonesia turun 20,54 persen dibandingkan periode Mei 2019, menjadi US$11,78 miliar, sementara impor bulan Juni 2019 turun 20,70 persen dibanding Mei 2019, menjadi sebesar US$11,58 miliar. Kepala Badan Pusat Statistik (BPS) menyatakan bahwa penurunan ekspor yang cukup dalam ini terjadi karena beberapa hal diantaranya yaitu periode kerja efektif yang relatif lebih pendek karena adanya libur lebaran.

Survei Perbankan Bank Indonesia menunjukkan pertumbuhan triwulanan kredit baru meningkat pada Q2-2019 dan Q3-2019. Perkembangan tersebut tercermin dari saldo bersih tertimbang (SBT) permintaan kredit baru pada Q2-2019 sebesar 78,3%, lebih tinggi dibandingkan dengan 57,8% pada triwulan sebelumnya. Berdasarkan jenis penggunaan, peningkatan tersebut terutama bersumber dari kredit investasi dan kredit konsumsi. Pada Q3-2019 pertumbuhan kredit baru diprakirakan meningkat, didorong oleh optimisme terhadap kondisi ekonomi yang menguat didukung oleh kondisi politik dan keamanan yang stabil pasca Pemilu, dan risiko penyaluran kredit yang relatif rendah. Selain itu, kebijakan penyaluran kredit pada Q3-2019 diprakirakan lebih longgar, terindikasi dari Indeks Lending Standard (ILS) sebesar 0,8%, lebih rendah dibandingkan 12,4% pada triwulan sebelumnya.

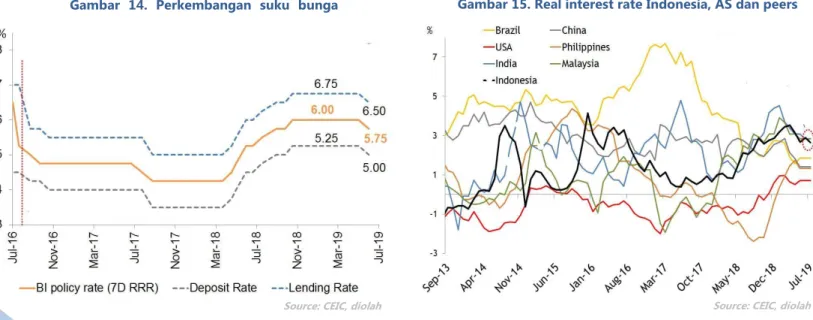

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17-18 Juli 2019 memutuskan untuk menurunkan BI 7-day Reverse Repo Rate (BI7DRR) sebesar 25 bps menjadi 5,75 persen, dengan suku bunga Deposit Facility sebesar 25 bps menjadi sebesar 5,00 persen, dan suku bunga Lending Facility sebesar 25 bps menjadi 6,50 persen. Kebijakan tersebut ditempuh BI sejalan dengan tetap rendahnya perkiraan inflasi dan perlunya mendorong momentum pertumbuhan ekonomi, di tengah kondisi ketidakpastian pasar keuangan global yang menurun dan stabilitas eksternal yang terkendali. BI menambahkan, strategi operasi moneter tetap diarahkan untuk memastikan ketersediaan likuiditas di pasar uang dan memperkuat transmisi kebijakan moneter yang akomodatif untuk mendorong penyaluran kredit perbankan dan memperluas pembiayaan bagi perekonomian. Kebijakan sistem pembayaran dan pendalaman pasar keuangan juga terus diperkuat guna mendukung pertumbuhan ekonomi.

Gambar 11. Penjualan ritel AS menguat 0,4 persen (MoM) pada Juni 2019

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

PenanggungJawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, menutup

Spring Meeting

yang diselenggarakan sepanjang minggu lalu. Parapembuat kebijakan

menyampaikan pesan

mengenai kekhawatiran yang bercampur dengan optimisme prospek ekonomi ke depan. Para Menteri Keuangan dunia mengakhiri pembicaraan di Washington

DC yang memadukan

kekhawatiran terhadap keadaan ekonomi dunia yang bergerak melambat saat ini dengan keyakinan akan segera pulih. Pergeseran tren yang menjauh dari pengetatan kebijakan moneter oleh bank sentral, kebijakan stimulus baru-baru ini di Tiongkok dan meredanya ketegangan perdagangan menjadi harapan bahwa perlambatan ekonomi akan berlangsung tidak terlalu lama meskipun tidak ada

yang memperkirakan

momentum booming baru.

Rally pasar saham yang kini

terjadi cukup mengundang optimisme tentang prospek pertumbuhan untuk berbalik "menguat." Direktur Pelaksana IMF ChristineLagarde tetap

memperingatkan dunia berada pada "saat yang

Tajuk Minggu Ini:

BI Turunkan Suku Bunga Acuan sebesar 25 bps

Sebagaimana diharapkan oleh mayoritas pelaku pasar, BI dalam Rapat Dewan Gubernur 17-18 Juli 2019 akhirnya memutuskan untuk menurunkan suku bunga acuan, deposit facility dan lending facility sebesar 25 bps sehingga posisi masing-masing saat ini berada di level 5,75 persen, 5,00 persen dan 6,50 persen. Dalam pernyataannya, Gubernur BI menyampaikan latar belakang keputusan tersebut adalah kondisi perekonomian global yang melambat serta sejalan dengan tetap rendahnya perkiraan inflasi kedepan dan perlunya mendorong momentum pertumbuhan ekonomi.

Meskipun tidak menyebutkan langkah BI tersebut sebagai preemptive measures atas arah kebijakan the Fed dan bank sentral utama di dunia lainnya yang juga bersiap untuk mode akomodatif, penurunan suku bunga acuan menggambarkan sikap BI yang kini lebih akomodatif untuk memberikan dorongan bagi sektor riil sekaligus menciptakan mendorong laju perekonomian domestik atau pro growth. Pelaku pasar merespon positif keputusan BI tersebut sebagaimana tercermin dari penguatan IHSG pada hari Kamis dan Jumat (18-19/07) serta penurunan imbal hasil SBN serta aksi beli investor asing pada periode tersebut.

Posisi Rupiah yang terus menguat berkat dukungan arus modal masuk ke pasar keuangan Indonesia dan fundamental perekonomian domestik yang kuat memberikan ruang bagi BI untuk mengambil langkah preemptive menurunkan suku bunga acuan. Hingga Jumat (19/07), sekitar Rp189 triliun modal asing telah masuk ke pasar SBN dan pasar saham dalam negeri, sementara Rupiah menjadi mata uang dengan kinerja baik kedua di kawasan Asia setelah Baht Thailand. Hal ini tidak lepas dari prospek pelemahan dolar AS seiring perkiraan bahwa the Fed AS akan memotong suku bunga acuan FFR. Dengan demikian, pasar keuangan domestik masih akan tetap menarik bagi investor dan risiko arus modal keluar tetap rendah.

Pengarah: Kepala Badan Kebijakan Fiskal

PenanggungJawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Alfan Mansur, Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.

Stabilitas politik paska keputusan Mahkamah Konstitusi yang menetapkan pasangan Joko Widodo – Ma’ruf Amin sebagai

presiden dan wakil presiden terpilih untuk periode 2019 – 2014 juga menjadi faktor penting yang mendukung kebijakan Bank Indonesia. Di kawasan, sebelum Bank Indonesia tercatat bank sentral Korea Selatan telah menurunkan suku bunga pada Kamis pagi (18/07) mengikuti bank sentral Australia, India, Malaysia, dan Filipina yang telah terlebih dulu menurunkan suku bunga. Secara historis, penurunan suku bunga acuan akan terlebih dulu akan diikuti oleh penurunan suku bunga simpanan, dalam hal ini suku bunga tabungan dan diikuti selanjutnya oleh suku bunga deposito, dan baru diikuti oleh penurunan suku bunga kredit dalam beberapa bulan setelahnya. Meskipun transmisi suku bunga acuan ke suku bunga kredit sedikit lambat, kombinasi dengan kebijakan pelonggaran likuiditas yang dibuat oleh BI pada bulan sebelumnya diperkirakan sedikit banyak akan memberikan daya dorong terhadap pertumbuhan kredit. Sebagai catatan, efektif per 1 Juli 2019, BI menurunkan Giro Wajib Minimum (GWM) Bank Umum Konvensional dan Bank Umum Syariah/Unit Usaha Syariah masing-masing turun sebesar 50 bps menjadi 6,00 persen dan 4,5 persen dengan rerata masing-masing tetap 3,0 persen. Kebijakan ini diperkirakan akan memberikan tambahan likuditas hingga Rp25 triliun di sistem perbankan sehinga bank-bank mempunyai tambahan dana untuk menambah penyaluran kredit.

Dikutip dari Reuters, mayoritas ekonom dan pelaku pasar melihat penurunan suku bunga oleh BI masih akan berlanjut hingga Maret 2020 dengan posisi BI 7-day reverse repo rate diperkirakan akan menjadi 5,25 persen atau dengan kata lain BI masih akan melanjutkan penurunan suku bunga setidaknya 50 bps. Hal ini tidak lepas dari masih adanya ruang yang dimiliki oleh BI yaitu masih tingginya tingkat real interest rate Indonesia dibandingkan dengan peers.

Gambar 14. Perkembangan suku bunga acuan

Gambar 15. Real interest rate Indonesia, AS dan peers acuan