Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu BAB I

PENDAHULUAN 1.1.Latar Belakang

Perkembangan koperasi sangat pesat di beberapa negara. Dikarenakan, koperasi memiliki peran penting dalam perekonomian negara-negara di seluruh dunia. Di Indonesia sendiri koperasi menjadi bagian penting dalam sistem ekonomi. Yang mana, koperasi dianggap menjadi ujung tombak ekonomi kerakyatan yang diharapkan mampu menetaskan kemiskinan (Hendar, 2010, hlm. 2).

Sumber :(Kementerian Koperasi dan UMKM Republik Indonesia)

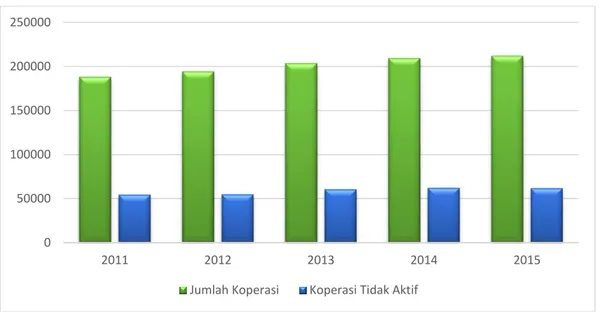

Grafik 1.1. Pertumbuhan Koperasi di Indonesia

Dilihat pada grafik 1.1 pertumbuhan jumlah koperasi di Indonesia mengalami peningkatan setiap tahunnya. Jumlah koperasi Indonesia menjadi koperasi terbanyak di dunia. Namun, koperasi di Indonesia masih terpuruk dikarenakan banyaknya koperasi yang tidak aktif dan tidak mematuhi aturan yang ada (Tribun News, 2017). Peningkatan jumlah koperasi di Indonesia tidak diimbangi dengan peningkatan kualitasnya, kontribusi koperasi pada Produk Domestik Bruto (PDB) juga sangat kecil. Menurut menteri koperasi dan UKM AAGN Puspayoga menyatakan bahwa kontribusi PDB koperasi Indonesia lebih rendah di bandingkan dengan negara-negara di Association of Southeast Asian Nations (ASEAN) (Sindo News, 2018). 0 50000 100000 150000 200000 250000 2011 2012 2013 2014 2015

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Sumber : Sindo News (2018)

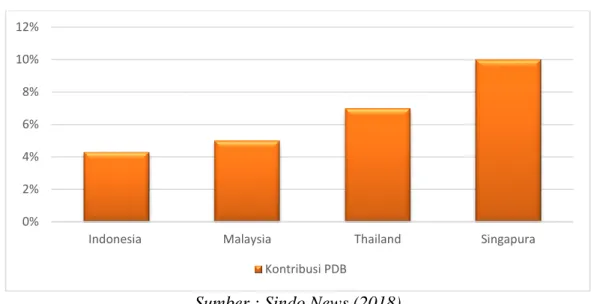

Grafik 1.2. Produk Domestik Bruto Negara ASEAN

Dilihat pada grafik 1.2 kontribusi PDB koperasi Indonesia paling rendah. Rendahnya kontribusi PDB dikarenakan di Indonesia pembinaan, pengembangan, dan pengawasannya kurang konsisten yang menyebabkan lambatnya perekembangan koperasi (Sindo News, 2018). Pengawasan yang baik pada koperasi akan berdampak pada kesejahteraan anggota koperasi. Dikarenakan, dalam UU No. 25 tahun 1992 tentang pengkoperasian pada pasal 3 dijelaskan bahwa tujuan awal dari pembentukan koperasi sendiri yaitu memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut dalam membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan pancasila dan UUD 1945.

Untuk mencapai tujuan dari koperasi perlu adanya kekuatan yang memberikan kepercayaan anggotanya. Maka dari itu koperasi harus memiliki manajemen yang baik (Subandi, 2010, hlm. 68). Manajemen koperasi yang baik mampu melaksanakan Rapat Anggota Tahunan (RAT) (Tribun News, 2018). dalam Peraturan Menteri Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor 10/PER/M.KUKM/IX/2015 tentang penyelenggaraan Rapat Anggota Tahunan (RAT) yang mana dijelaskan bahwa pelaksanaan RAT memiliki kekuasaan tertinggi di dalam pengambilan keputusan di koperasi, sebagai pelaksanaan prinsip demokrasi, transparansi dan akuntabilitas dalam tata kelola koperasi. Koperasi memiliki sebuah keharusan untuk berhubungan dengan pihak-pihak lain yang

0% 2% 4% 6% 8% 10% 12%

Indonesia Malaysia Thailand Singapura

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

terkait dengan koperasi tersebut. Maka dari itu untuk memudahkan komunikasi dibutuhkan sebuah bahasa bisnis yang disebut akuntansi. Salah satu hal yang dibahas dalam RAT yaitu mengenai laporan pertanggung jawaban pengurus sekurang-kurangnya memuat perkembangan kondisi organisasi, laporan keuangan, perkembangan usaha, serta evaluasi rencana/target dan pencapaian program.

Sumber :(Kementrian Koperasi dan UMKM Republik Indonesia)

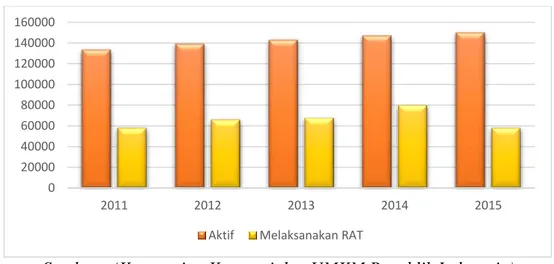

Grafik 1.3. Data Koperasi Aktif dan Melaksanakan RAT

Dilihat pada grafik 1.3 pelaksanaan RAT pada koperasi di Indonesia tergolong sangat rendah dari banyaknya koperasi yang aktif. Padahal RAT menjadi suatu kewajiban untuk koperasi yang masih aktif. Alasan banyaknya koperasi yang tidak melaksanakan RAT dikarenakan pengurus koperasi tidak mampu membuat laporan keuangan dan kurangnya pemahaman mengenai akuntansi (Suara NTB, 2017). Rendahnya pemahaman akuntansi menyebabkan banyak koperasi yang belum menerapkan standar akuntansi keuangan yang telah di tetapkan dalam surat edaran Deputi Kelembagaan dan UKM RI Nomor: 200/SE/Dept.1/XII/2011 tanggal 20 Desember 2011 bahwa sehubungan pemberlakuan IFRS, maka entitas koperasi dalam penyusunan dan penyajian laporan keuangannya mengacu pada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). (Purwanti & Kurniawan, 2013).

Penerapan sebuah standar akuntansi dalam laporan keuangan merupakan suatu hal yang sangat diperlukan oleh koperasi. Sehingga, seharusnya koperasi siap dalam menyusun laporan keuangan sesuai dengan standar (Minarni & Sisdiyantoro,

0 20000 40000 60000 80000 100000 120000 140000 160000 2011 2012 2013 2014 2015

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

2014). Penerapan laporan keuangan sesuai dengan standar dalam koperasi akan membuat koperasi mampu memberikan gambaran kinerja pengurus untuk prospek di masa yang akan datang (Sekarwati & Mazidah, 2018). Apalagi SAK ETAP ini lebih mudah dalam mengatur transaksi dan tidak terlalu kompleks.

Selain perlunya pemahaman akuntansi untuk membantu penerapan sebuah standar akuntansi penggunaan teknologi informasi dapat menjadi solusi (Sapitri, Purnamawati, & Sujana, 2015). Dikarenakan penggunaan teknologi informasi menjadi sarana untuk meningkatkan kinerja koperasi dalam penerapan standar akuntansi (Dewi, Kurniawan, & Sulindawati, 2017). Namun, di era digital masih banyak koperasi yang belum melek teknologi dalam pembuatan laporan keuangan untuk percepatan pelaporan. Padahal perkembangan teknologi begitu pesat menuntun koperasi mengadopsi teknologi digital untuk transparansi (Pikiran Rakyat, 2018). Tetapi, hanya baru 10% koperasi yang berbasis teknologi dalam pelaporan ke publik (Tribun News, 2017).

Menurut Dinas Koperasi dan UMKM Jawa Barat salah satu kota yang memiliki koperasi terbanyak di Jawa Barat yaitu Kota Bandung. Namun, banyaknya koperasi yang ada di Kota Bandung tidak di imbangi dengan kesehatan koperasi itu sendiri. Seperti yang dapat di lihat pada grafik dibawah ini :

Sumber : Republika (2017)

Grafik 1.4. Data Koperasi Kota Bandung

Maka dari itu, banyak koperasi yang di bubarkan menurut Kepala Dinas Koperasi dan UMKM menyatakan bahwa koperasi di Kota Bandung di bubarkan karena

0 500 1000 1500 2000 2500 3000

Total Koperasi Koperasi Tidak Aktif

koperasi Aktif Koperasi Sehat

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

koperasi di Bandung memiliki jumlah yang banyak namun tanpa diimbangi dengan kualitas yang baik. Selain itu banyak koperasi yang tidak aktif, laporan keuangan tidak jelas, dan tidak adanya RAT (Republika, 2017).

Penelitian yang dilakukan oleh (Putra, 2018) yang menyatakan bahwa pemahaman akuntansi berpengaruh positif terhadap penerapan Standar Akuntansi Keuangan (SAK ). Dikarenakan semakin tinggi pemahaman akuntansi makin tinggi juga penerapan SAK pada sebuah usaha. Menurut Kusuma & Lutfiany (2018) Faktor yang paling dominan dalam pengimplementasian SAK adalah pemahaman akuntansi. Seseorang yang dikatakan paham dan mengerti akan akuntansi yaitu orang mengerti bagaimana proses pembuatan laporan keuangan sampai menjadi sesuai dengan standar akuntansi keuangan. Pemahaman dalam akuntansi akan mendukung implementasi SAK.

Menurut Nurdwijayanti & Sulistianingsih (2018) teknologi informasi akan berpengaruh terhadap pengimplementasian SAK. Pemahaman teknologi informasi menunjukkan bahwa seseorang yang memiliki pemahaman akan teknologi informasi cenderung lebih menginginkan untuk dapat menggunakan SAK dengan baik (Pratiwi & Hanafi, 2016). Pendapat Junefirstina & Pesireron, (2017) bahwa Semakin baik pemanfaatan teknologi informasi oleh seorang manajer/pemilik perusahaan maka akan berdampak pada implementasi terhadap segala ketentuan yang ada dalam SAK maka dari itu pemahaman teknologi informasi berpengaruh positif terhadap penerapan SAK. Menurut Salmiah, Indarti, & Siregar (2015) Penerapan akuntansi sesuai dengan SAK masih tergolong rendah dikarenakan kurang dan tidak menggunakan aplikasi untuk menghasilkan laporan yang relevan dan tidak memahami bagaimana membuat laporan keuangan.

Berdasarkan uraian-uraian yang telah dipaparkan sebelumnya, maka penulis mencoba untuk mengkaji mengenai apa yang akan mendorong koperasi untuk menyusun laporan keuangan berdasarkan Standar Akuntansi Keuangan. Maka dari itu peneliti tertarik untuk mengangkat penelitian dengan judul “PENGARUH

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)”

1.2.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka, masalah yang akan diteliti dalam penelitian ini yaitu:

1. Apakah pemahaman akuntansi berpengaruh terhadap penerapan SAK ETAP?

2. Apakah teknologi informasi berpengaruh terhadap penerapan SAK ETAP? 1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu untuk mengetahui :

1. Apakah pemahaman akuntansi berpengaruh terhadap penerapan SAK ETAP.

2. Apakah teknologi informasi berpengaruh terhadap penerapan SAK ETAP. 1.4.Kegunaan Penelitian

1.4.1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan tambahan ilmu mengenai kendala-kendala koperasi dalam membuat laporan keuangan sesuai dengan SAK ETAP dan dapat dijadikan referensi untuk penelitian selanjutnya mengenai pelaporan keuangan koperasi.

1.4.2. Kegunaan Praktis

Peneliti berharap dengan adanya penelitian ini bisa memberikan pengetahuan kepada pelaku koperasi mengenai pentingnya laporan keuangan sesuai dengan standar akuntansi keuangan yang nantinya akan sangat berguna untuk keberlangsungan dalam pengembangan koperasi. Selain itu dapat dijadikan pertimbangan pihak Dinas untuk lebih memerhatikan dan memberikan solusi terbaik untuk mengatasi kendala-kendala pada sebuah koperasi khususnya dari segi pelaporan keuangan.

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Dewi, L. A. P., Kurniawan, P. S., & Sulindawati, N. L. G. E. (2017). Pengaruh Pemahaman Akuntansi Koperasi Berbasis SAK ETAP, Pemanfaatan Sistem Informasi Akuntansi, dan Pengendalian Intern Akuntansi Terhadap Kualitas Laporan Keuangan. Jurnal Akuntansi Program S1, 1.

Hendar. (2010). Manajemen Koperasi. Jakarta: Erlangga.

Indonesia, K. K. dan U. R. (2017). Data Koperasi. Retrieved April 5, 2019, from http://www.depkop.go.id/data-koperasi

Junefirstina, M. M., & Pesireron, S. (2017). Pengaruh Kompetensi Sumber Daya Manusia, Komitmen Organisasi dan Pemanfaatan Teknologi Informasi Terhadap Implementasi SAK ETAP, 6(1), 27–34.

Kusuma, I. C., & Lutfiany, V. (2018). Persepsi UMKM Dalam Memahami SAK EMKM. Jurnal Akunida, 4(2), 1–14.

Minarni, E., & Sisdiyantoro, K. (2014). Faktor-Faktor Yang Mempengaruhi Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (Studi Empiris Pada Koperasi Di Kabupaten Tulungagung). Jurnal Universitas Tulungagung Bonorowo, 2(1), 1–12.

Nurdwijayanti, N., & Sulistianingsih. (2018). Analisis Faktor-Faktor Yang Mempengaruhi Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Pada UMKM. JRAMB, 4(1), 35–50. Pikiran Rakyat. (2018). Mayoritas Koperasi Jabar Belum Melek IT. Retrieved April

5, 2019, from

https://www.pikiran-rakyat.com/ekonomi/2019/03/29/mayoritas-koperasi-di-jabar-belum-melek-it Pratiwi, N. B., & Hanafi, R. (2016). Analisis Faktor Yang Mempengaruhi Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Pada Usaha Mikro Kecil dan Menengah (UMKM). Jurnal Akuntansi Indonesia, 5(1), 79–98.

Purwanti, M., & Kurniawan, A. (2013). Meningkatkan Kualitas Laporan Keuangan Koperasi Melalui Penerapan Sistem Akuntansi Dan Kompetensi ( Studi Pada Koperasi Di Kota Bandung ). Study & Accounting Reseach, X(3).

Putra, R. E. (2018). Pengaruh Tingkat Pendidikan, Pemahaman Akuntansi, Motivasi Dan Umur Usaha Terhadap Penerapan Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah (SAK EMKM) Pada Kota Pekanbaru (Studi Empiris Pada UMKM Di Kota Pekanbaru). JOM FEB, 1(1), 1–14.

Republika. (2017). Ribuan Koperasi Bandung Dibubarkan Karena Tidak Aktif.

Retrieved April 5, 2019, from

https://www.republika.co.id/berita/ekonomi/makro/17/06/08/or8d3a415-ribuan-koperasi-di-bandung-dibubarkan-karena-tidak-aktif

Salmiah, N., Indarti, & Siregar, I. F. (2015). Analisis Penerapan Akuntansi dan Kesesuaiannya Dengan Standar Akuntansi Keuangan Entitas Tanpa

Nurul Yuliyani, 2019

PENGARUH PEMAHAMAN AKUNTANSI DAN TEKNOLOGI INFORMASI TERHADAP PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Akuntabilitas Publik (Pada UMKM di Kecamatan Sukajadi Binaan DisKop & UMKM Kota Pekanbaru). Jurnal Akuntansi, 3(2), 212–226. https://doi.org/ISSN : 2337-4314

Sapitri, N. M. T., Purnamawati, I. G. A., & Sujana, E. (2015). Pengaruh Kapasitas Sumber Daya Manusia, Pengendalian Internal Akuntansi, dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan ( Studi Kasus Koperasi Simpan Pinjam Di Kecamatan Buleleng ). Jurnal Akuntansi S1, 3(1). Sekarwati, A. M. S., & Mazidah, N. (2018). Analisis penerapan standar akuntansi keuangan entitas tanpa akuntabilitas publik ( sak etap ) pada laporan keuangan koperasi karyawan industri kemasan semen gresik ( iksg ) Analysis of the application of financial accounting standards of entities without. Jurnal FEB UNMUL, 14(1), 20–28.

Sindo News. (2018). Kontribusi PDB Koperasi Kecil, Menkop Sebut Pembinaan Tidak Konsisten. Retrieved April 5, 2018, from https://ekbis.sindonews.com/read/1297473/34/kontribusi-pdb-koperasi-kecil-menkop-sebut-pembinaan-tidak-konsisten-1523548223

Suara NTB. (2017). Diskop UKM Gelar Diklat Akuntansi Bagi Koperasi. Retrieved

April 5, 2019, from

https://www.suarantb.com/dompu/2017/05/239294/Diskop.UKM.Gelar.Dikl at.Akutansi.bagi.Koperasi/

Subandi. (2010). Ekonomi Koperasi. Bandung: Alfabeta.

Tribun News. (2017a). Pengurus Koperasi yang Melek Teknologi Masih Sedikit.

Retrieved April 5, 2019, from

http://www.tribunnews.com/nasional/2017/10/26/pengurus-koperasi-yang-melek-it-masih-sedikit

Tribun News. (2017b). Pertumbuhan Jumlah Koperasi Tak di Imbangi Dengan Pertumbuhan Kualitas. Retrieved April 5, 2019, from

http://www.tribunnews.com/bisnis/2017/08/29/pertumbuhan-jumlah-koperasi-tak-diimbangi-dengan-pertumbuhan-kualitas

Tribun News. (2018). Koperasi Didorong Berinovasi Untuk Sejahterakan Warga.

Retrieved April 5, 2019, from

http://www.tribunnews.com/regional/2018/02/16/koperasi-didorong-berinovasi-untuk-sejahterakan-warga