1

SISTEM PENGGAJIAN MENGGUNAKAN METODE DIRECT POSTING DENGAN PAYROLL BOARD

PADA PT.CIPTA MANDIRI WIRASAKTI CIREBON

Rizal Murtiayono1 Pedro Iriano2 Prodi KomputerisasiAkuntansi

STMIK IKMI Cirebon

ABSTRAK

Berdasarkan hasil observasi yang dilakukan ditempat penelitian PT. Cipta Mandiri Wirasakti, yang merupakan perusahaan cabang baru dibuka di Cirebon, dijumpai beberapa permasalahan seperti dalam proses penggajian karyawan masih bersifat manual menggunakan fasilitas Ms. Excel dan belum adanya sistem penggajian yang terprogram, sehingga pengerjaan administrasinya masih membutuhkan waktu yang lama dan rentan terhadap kesalahan. Bedasarkan permasalahan yang ada maka diperlukan sebuah perancangan aplikasi atau perangkat lunak yang dapat menyelesaikan permasalahan tersebut. Metode yang tepat untuk masalah diatas yaitu Direct Posting dengan Payroll Board, yaitu proses penggajian dengan menggunakan mesin perhitungan khusus yang memudahkan pengerjaan dan untuk menghindari cara pengerjaan yang berulan-ulang serta meminimalkan kesalahan. Dengan adanya aplikasi penggajian menggunakan metode Direct posting dengan Payroll board diharapkan proses penggajian karyawan dapat dilakukan dengan optimal dan meminimalisir kesalahan dalam proses perhitungannya sehingga tidak ada complain mengenai ketidaksesuaian penerimaan gaji.

Kata Kunci : Direct Posting, Payroll Board, Penggajian, sistem, sistem penggajian

A. PENDAHULUAN

Perusahaan tidak akan maju jika tanpa ada nya pekerja, negitu pula sebagai imbalan akan jasanya perusahaan wajib membayarkannya upah atau gaju terhadap karyawannya. Sistem penggajian pun harus sesuai dengan apa yang sudah ditetapkan oleh peraturan pemerintah. Untuk itu maka diperlukan sebuah aplikasi yang memudahkan perusahaan dalam proses penggajian agar tidak terjadi kesalahan yang bias merugikan karyawan dalam menerima gaji serta memudahkan bagiann admistrasi yang di perusahaan dalam perhitungan dan pembuatan laporan penggajian.

Salah satu jurnal yang membahas tentang “Perancanga Sistem Informasi Karyawan

Terkomputerisasi Pada Toserba Vienna

Cinere“ oleh Tines Priandini tahun 2011, berdasarkan hasil pengamatan yang dilakukan pada Toserba tersebut masih ada kendala dalam proses penggajian yang dilakukan menual menggunakan kartu absensi sehingga membutuhkan waktu yang lama untuk proses perhitungannya dan rentan terhadap kesalahan terhadap perhitungannya, oleh karena itu

dibutuhkan sebuah aplikasi untuk

mempermudah dalam proses penggajian

3 Adanya aplikasi tersebut, dapat memudahkan perusahaan dalam membuat laporan dan proses penggajian. Tetapi ada saran yaitu dengan mengembangkan form data karyawan per bulannya sehingga aplikasi ini bisa menjadi lebih baik lagi.

Berdasrkan tabel tersebut dapat ditarik kesimpulan bahwa di PT. Cipta Mandiri Wirasakti setiap bulannya selalu ada karyawan

baru yang masuk, sehingga jumlah

karyawannya mengalami perubahan.

PT. Cipta Mandiri Wirasakti

merupakan perusahaan cabang baru dibuka

terdapat beberapa kendala dalam

pelaksanaannya, terutama dalam proses penggajian karyawan yang memerlukan waktu yang cukup lama untuk proses perhitunganna karena belum ada sistem terprogram yang digunakan di perusahaan.

Proses pengajian karyawan di PT. Cipta Mandiri Wirasakti masih bersifat manual menggunakan fasilitas Ms. Excel dan belum ada system penggajian, sehingga pekerjaan administrasinya masih membutuhkan waktu yang cukup lama dan rentan terhadap kesalahan.

Fokus maslah dalam tugas akhir ini adalah,

mengetahui dan mengevalusi proses

penggajian melalui penerapan system di PT. Cipta Mandiri Wirasakti Cirebon, yang difokuskan pada aspek proses penggajian.

Dengan merancang aplikasi penggajian

karyawan PT. Cipta Mandiri Wirasakti, yang

difokuskan pada perancangan flowmap,

flowchart, dengan diagram konteks, diagram dekomposisi, DFD, normalisasi ERD, derajat kardinalitas, data base dan table-tabel yang dibutuhkan. Dengan begitu dapat diterapkan proses penggajian melalui penerapan system penggajian PT. Cipta Mandiri Wirasakti yang difokuskan pada metode metode direct posting dangan Payroll board.

Berdasarkan uraian diatas, maka diusulkan

judul laporan “Sistem Penggajian

Menggunakan Metode Direct Posting dengan Payroll Board pada PT. Cipta Mandiri Wirasakti.” System penggajian yang akan dirancang menggunakan Bahasa pemrograman Php dan Mysql.

Adapun yang menjadi alasan dilakukan penelitian ini adalah untuk mengetahui seluruh prosedur penggajian. Dengan adannya sistem

ini diharapkan dapat menyelesaikan

permasalahan dalam proses penggajian,

sehingga dapat menimalisir

kesalahan-kesalahan dan mempercepat proses penggajian. 1.1 Perumusan masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam tugas akhir ini, adalah :

a. Proses penggajian masih manual

menggunakan Ms.Excel.

b. Diperlukan waktu yang lama dalam proses penggajian.

c. Ada complain dari karyawan kerana kesalahan perhitunngan gaji.

4 Berdasarkan latar belakang masalah diatas, maka Tujuan secara umum laporan ini

bertujuan untuk mempermudah dalam

prosedur, analisa prosedur dan perancangan prosedur perhitungan gaji karywan yang baru agar proses perhitungan gaji dapat sesuai sengga lebih efektif juga tidak terjadi kerugian bagi karyawan dan perusahaan.

1.3 Manfaat penelitian

1. Bila dilihat dari secara teoritis

a) Mengetahui bagaimana cara perhitungan gaji karyawan menggunakan metode direct posting dengan payroll board pada PT. Cipta Mandiri Wirasakti.

b) Diharapkan mampu memberikan

sumbangan pengetahuan bagi pembaca mengenai system penggajian karyawan pada PT. Cipta Mandiri Wirasakti.

c) Mengetahui system penggajian karyawan

menggunakan metode direct pposting

dengan payroll board pada PT. Cipta Mandiri Wirasakti.

2. Bila dilihat secara praktis :

Manfaat praktis laporan ini

memberikan alternative pemecahan

masalah kepada perusahaan sejenis tentang penggajian karyawan pada perusahaan sejenis tentang penggajian karyawan

sehingga dapat mempermudah dalam

membuat laporan Gaji karyawan.

B.TINJAUAN PUSTAKA Teori Sistem

Menurut Jerry Fitz Gerald dalam Jurnal yang berjudul “Prancangan System Informasi Penggajian Karyawan Terkomputerisasi Pada Toserba Vienna Cinere” mengatakan bahwa : “Suatu Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu kegiatan atau untuk

menyelesaikan suatu sasaran

tertentu”.(Priandini, 2011)

Menurut Al-Bahra Bin Ladjamudin dalam jurnal yang berjudul “Sistem Informasi Penggajian Pegawai Madrasah Aliyah Negeri Binjai” mengatakan bahwa :

“Sistem merupakan bagian-bagian yang saling berkaitan dan beroperasi bersama untuk mencapai bebrapa sasaran atau maksud “.(Noviani, 2009)

Adapun Karakteristik Sistem Menurut Drs. I Cenik Ardana, M.M.,Ak., CA dalam bukunya yang berjudul “Sistem Informasi Akutansi” menyatakan bahwa :

“Setiap system mempunyai karakteristik yaitu dalam satuan unit/entitas, ada

komponen-komponen, setiap komponen saling

berinteraksi, ada batasan sistem ada lingkungan luar sistem, model aktifitas sistem(masukan, proses, keluaran) ada tujuan sistem, suatau kegiatan yang berulang secara

natural”. (Drs. I Cenik Ardana,

M.M.,Ak.,2004)

5 Menurut Krismiaji dalam bukunya yang

berjudul “Sistem Informasi Akutansi”

menyatakan bahwa :

“data sebuah fakta yang dimasukan kedalam, disimpan, dan diproses oleh sebuah sistem informasi akutansi sedangkan informasi adalah data yang telah diorganisasi dan telah memiliki kegunaan dan manfaat”.(Dr.Krismiaji, 2013)

Teori Sistem Informasi

Menurut Laudon dalam buku karangan Drs. I Cenik Ardana, M.M.,Ak., CA yang berjudul “Sistem Informasi Akutansi” menyatakan bahwa :

“ Suatu sistem informasi dapat didefinisikan secara teknis sebagi suatu rangkaian yang komponen-komponen nya saling terkait yang

mengumpulkan(dan mengambilkan

kembali)memproses, menyimpan, dan

mehadap ndistribusikan informasi untuk

mendukung pengambilan keputusan dan

mengambilkan perusahaan.”(Drs. I Cenik Ardana, M.M.,Ak.,2004)

Teori Sistem Informasi Akutansi

Menurut Krismiaji, didalam jurnal

karangan Djajun Djuhara yang berjudul “Pengaruh Sistem Informasi Akutansi Persediaan Barang Terhadap Pengendalian Intern Persediaan Barang Pada CV. Tri Multi Manunggal Bandung” menyatakan bahwa :

“ Sistem Informasi Akutans adalah sebuah sistem yang memproses data transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”.(Djuhara, 2014)

Teori Gaji

Menurut Soemarno S.R, didalam jurnal karangan Nitiya Widyasari yang berjudul “Analisis Efektifitas Informasi Akutansi Penggajian Karyawan Pada RSUD Kota Semarang” mengatakan bahwa :

“Gaji adalah imbalan kepada pegawai kepada pegawai yang diberi tugas-tugas administratif dan pimpinan yang jumlah biasanya tetap secara bulanan atau tahunan.

Disamping itu pegawai mungkin

memperoleh manfaat yang diberikan dalam bentuk tunjangan, misalnya tunjangan jabatan, tunjangn perumahan, tunjangan pengobatan, tunjangan hari raya, uang makan, dll”.(WIDYASARI, 2012)

Menurut Mulyadi daalam jurnal yang berjudul

“Analisis Dan Perancangan Sistem

Informasi”penggajian menyatan bahwa : Gaji adalah pembayaran atas penyerahan jasa yang dilakukan oleh karyawan baik yang mempunyai jabatan maupun karyawan pelaksana”. (Wulandari, Tanuwijaya, & Lementara, n.d)

Teori Komponnen Gaji

Menurut Ismail dalam jurnalnya yang berjudul “Pengawasan Intern atas gaji dan upah pada PT. Pepharin Ria Medan menyatakan bahwa

“Gaji dan upah memiliki komponen yaitu Gaji Pokok, Tunjangan Pokok, Lembur, serta tunjangan lainnya.”

Teori Direct Posting dengan Payroll Board Dalam sebuah buku tentang Sistem Akutansi yang ditulis oleh Dr. Zaki Baridwan, M.SE, Ak tentang penyusanan dan prosedur menyatan bahwa :Untuk mendistribusikan gaji dan upah disusun dengan tiga metode, dan salah satu

6 metodenya yaitu “Posting langsung (Direct Posting) dengan mesin atau Payroll Board yaitu Proses perhitungan daftar gaji dan

upah dengan menggunakan mesin

penghitung khusus penyusunan daftar gaji dengan cara tangan(pen and ink) berakibat adanya penulisan hal yang sama berulang-ulang misalnya nama karyawan, nomor kartu hadir, untuk menghindari cara yang berulang-ulang ini maka dapat digunakan dengan metode mesin atau Payroll board. (Dr. Zaki Baridwan, 2001).

C. METODE PENELITIAN

Laporan ini akan mencoba

membangun aplikasi web sistem Penggajian.

Tujuan laporan ini membantu bagian

administrasi mempermudah melakukan

perhitungan gaji karyawan. Kemudian, tujuan tugas akhir ini diharapakan juga dapat meminimalisir terjadinya kesalahan dalam proses penggajian pada PT.Cipta Mandiri Wirasakti Cirebon serta dapat memberikan informasi yang lebih lengkap dan cepat. Adapun tahapan-tahapan yang akan dilakukan dalam laporan ini adalah :

Berdasarkan gambar 3.1 Tahapan pelaksanaan tugas akhir diatas menjelaskan tahapan laporan laporan yang akan dilakukan selama membangun aplikasi, dimana bertujuan untuk menghasilkan aplikasi yang igin dicapai, penjelasan tahapan-tahapan tersebut adalah :

1. Melakukan Obseervasi dan survey pada PT.Cipta Mandiri Wirasakti

Survey pada PT.Cipta Mandiri Wirasakti dilakukan dengan mendatangi langsung keperusahaan, dimana penelitian peneliti melakukan observasi, wawancara dan studi pustaka untuk mengambil data-data yang mendukung tugas akhir ini.

2. Pendekatan penggajian

Sistem penggajian metode Direct posting terdiri dari jaringan prosedur berikut ini : a. Fungsi pencatatan waktu hadir

Fungsi ini bertujuan untuk

mencatat waktu hadir karyawan.

Pencatatan waktu hadir ini diselenggaran oleh fungsi pencatatan waktu dengan mengggunakan daftar hadir pada pintu masuk kantor administrasi atau pablik. Pencatatan waktu hadir ini juga digunakan untuk mementukan gaji karyawan. Daftar

hadir ini juga digunakan untuk

menentukan apakah karyawan akan

menerima gaji saja atau meminta

tunjangan lambur.

b. Fungsi pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan, pencatatan waktu kerja yang diperlukan bagi karyawan yang bekerja di fungsi produksi untuk keperluan distribui biaya upah karyawan kepada produk atas pesanan yang menikmati jasa karyawan tersebut.

c. Fungsi pembuatan daftar gaji

Dalam hal ini, fungsi pembuat daftar gaji membuat daftar gaji karyawan.

7 pembuatan daftar gaji adalah surat-surat

keputusan mengenai pengangkatan

karyawan baru, kenaikan pangkat,

pemberhentian karyawan, karyawan

melebihan penghasilan tidak kena pajak, informasi mengenai potongan PPh pasal 21 dihitung oleh fungsi pembuat daftar gaji atas dasar data yang tercantum dalam kartu penghasialan karyawan. Potongan PPh Pasal 21 ini tercantum dalam daftar gaji.

d. Fungsi distribusi biaya gaji dan Upah Dalam fungsi distribusi biaya gaji, baiaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenega kerja ini dimaksudkan untuk pengendalian biaya dan perhitunngan harga pokok produk.

e. Fungsi pembayaran gaji dan upah

Fungsi pembayaran gaji melihatkan fungsi akutansi dan fungsi-fungsi akutansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

3. Perancangan Flowmap system yang

berjalan dan yang akan dibangun Diagram Konteks, DFD Level 0 s.d Akhir, Dekomposisi Table, Database dan Table Database, Kamus data, setelah diperoleh data pendukung laporan berupa dokumen, laporan dan wawancara, maka dibuatlah

rancangan system database guna

mempercepat tujuan tugas akhir. 4. Penerapan pendekatan waterfall

a. Analisis kebutuhan (Requirement) Dalam langkah ini merupakan analisa terhadap kebutuhan sistem. Pengumpulan data dalam tahap ini bisa melakukan sebuah penelitian, wawancara atau study literatur untuk menggali informasi sebanyak-banyaknya dari pengguna sehingga akan tercipta sebuah sistem komputer yang bisa melakukan tugas-tugas yang diinginkan oleh pengguna tersebut, seperti laporan yang nantinya akan diciptakan dalam sistem terkomputerisasi.

b. Desain sistem (Design System)

Proses desain akan menterjemahkan syarat kebutuhan perancangan perangkat lunak yang dapat diperkirakan sebelum dibuat koding.

Dalam mendesain sistem pencatatan

penerimaan kas memerlukan prosedural dalam merancang sebuah sistem, dan perancangan yang di gunakan Flow Map, Diagram Konteks,

Data Flow Diagram (DFD),dan Entity

Relationship Diagram untuk mengetahui gambaran sistem yang akan di rancang.

c. Coding & Testing (Penulisan sinkode program / implemention)

Coding merupakan penerjemahan design dalam bahasa yang bisa dikenali oleh komputer. Tahapan inilah yang merupakan tahapan secara nyata dalam mengerjakan suatu sistem. Dalam artian penggunaan komputer akan dimaksimalkan dalam tahapan ini.

Pembangunan sistem gaji karyawan

menggunakan bahasa pemograman PHP dan database yang digunakan yaitu MySQL.

d. Penerapan/ Pengujian Program

(Integration & Testing)

Tahapan ini bisa dikatakan final dalam pembuatan sebuah sistem. Setelah melakukan

8 analisa, design dan pengkodean maka sistem yang sudah jadi digunakan user yaitu admin, tim lapangan, manager, finance, dan accunting pada system perhitungan biaya klaim BBM

motor inventaris pada PT. Indomarco

Prismatama Cirebon.

e. Desain Antar muka (user Interface) dan back-and (Hak Akses)

Setelah tahapan rancangan aplikasi dan database diatas dilakukan, maka segera dibuat design interface (antar muka)-Front-and dan back-and ( user priviliege).Hak akses untuk user (pegawai arsip) dapat mengakses gaji karyawan

TEKNIK PENGUMPULAN DATA

Tahapan ini menjelaskan tentang teknik pengumpulan dan analisis data tugas akhir

yang berjudul “Sistem Penggajian

menggunakan metode Direct Posting dengan Payroll Board pada PT. Cipta Mandiri Wirasakti Cirebon.” didalamnya terdapat beberapa teknik pengumpulan data.. Disertai juga penjelasan singkat bagaimana prosedur tugas akhir akan dilakukan, maka penjelasan teknik pengumpulan data dan analsis data, sebagai berikut :

a. Observasi

Tahapan observasi dilakukan dengan pengambilan data yang dilakukan PT. Cipta Mandiri Wirasakti Jl.Siliwangi No.79 Desa Bodesari Kecamatan Plumbon No.Telepon 0231-321569 kode pos (45155) Kabupaten Cirebon

a. Wawancara

Didalam teknik pengumpulan data ini ada beberapa tahapan yang dijelaskan, adapun tahapan yang akan penulis jelaskan salah satunya tahapan wawancara.

D. HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian

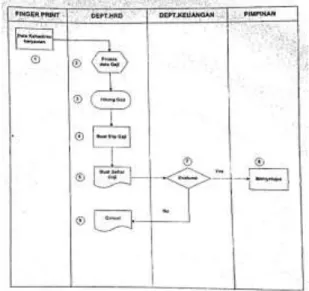

a. Flowmap Prosedur yang Sedang Berjalan

Berikut ini Flowmap system yang sedang berjalan :

Gambar 4.1 Flowmap Prosedur yang Sedang Berjalan

b. Flowchart perancangan yang baru

Gambar 4.2 perancangan yang baru

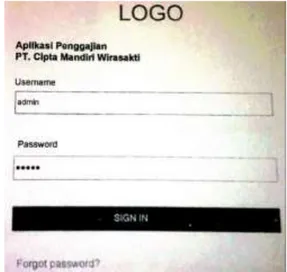

1. Penerapan User Interface a) Tampilan Form Login

9 .

Gambar 4.2 Form Login

b) Menu utama

Gambar 4.3. Tampilan Menu Utama c) Tampilan Perancangan Master data

Gambar 4. 4 Tambah Perancangan Master data d) Tampilan Form Potongan

Gambar 4.5 Tampilan Form Potongan E. Kesimpulan dan saran

5.1. Kesimpulan

Berdasarkan pemaparan yang penulis uraikan pada Laporan ini, penulis dapat menarik kesimpulan sebagai berikut :

1. Kesimpulan dari sistem penggajian yang ada di PT. Cipta Mandiri Wirasakti masih manual menggunakan Ms. Excel sehingga

rentan terhadap kesalahan dalam

melakukan proses penggajian.

2. Kesimpulan dari proses perancangan iini, dapat diketahui bahwa untuk menyusun suatu sistem informasi yang baik, tahap-tahap yang perlu dilakukan adalah dengan

mempelajari sistem yang ada

merumuskan permasalahan ada, kemudian merancang suatu sistem yang dapat mengatasi masalah.

3. Kesimpulan dari adanya sistem

penggajian yang baru maka proses penggajian menjadi lebih efektif dan

meminimalisir terjadinya kesalahn.

Sistem yang digunakn juga sangat membantu user untuk menyelesaikan tugasnya.

DAFTAR PUSTAKA

Djuhara, D.(2014).Persedian Barang Terhadap Pengendalian Intern Persediaan Barang Pada Cv. Tri Mulya. Pengaruh Sistem Informasi Akutansi Persediaan Barang

10 Pada Cv. Tri Multi Manunggal Bandung, 8(2),111-122.

Dr.Krismiaji, M. S. A. C.(2013). Sistem Informasi Akutansi. Surakarta

Dr.Zaki Baridwan, M S. A.(Ed.). (2001).

Scanned By Camscanner. Bpfe

Yogyakarta Drs. I Cenik Ardana M.M..Ak.,C.(2004).Sistem Informasi Akutansi. Drs. I Cenik Ardana M.M..Ak.,C.(2004).Sistem Informasi Akutansi.

Indonesia, I.A (2009).Standar Akutansi

Keungan,17.

Noviyani, M. (2009). Sistem Informasi Penggajian Pegawai Madrasah Aliyah Negeri Binjai. Medan.

Priandini, T. (2011). Perancangan Sistem

Informasi Penggajian Kaaryawan

Terkomunikasi Pada Toserba Vienna Cinere. Jurnal Penggajian,(1-555). Widyasari, N. (2012). Semarang. Analisis

Efektifitas Sistemm Informasi Akutansi Penggajian Karyawan Pada Rsud Kota Semarang.

Wulandari, L., Tanuwijaya, H., & Lemantara, J.(N.D). Analisis Dan Perancangan Sistem Informasi Penggajian.