DETERMINAN MAKROEKONOMI DARI NON PERFORMING LOAN :

ANALISIS REGRESI DATA PANEL

WILDAN SHOHABI 115020115111005

1. Pendahuluan

1.1. Latar Belakang

Krisis keuangan tahun 2007-2008, yang dikenal sebagai krisis keuangan global dan krisis keuangan tahun 2008, dianggap oleh banyak ekonom sebagai krisis keuangan terburuk sejak Depresi Besar 1930-an. Krisis tersebut mengakibatkan ancaman kehancuran total dari lembaga-lembaga keuangan besar, pemberian dana talangan kepada bank (bail-out) oleh pemerintah, dan kemerosotan di pasar saham di seluruh dunia. Fase aktif krisis ini berupa krisis likuiditas yang terjadi pada 7 Agustus 2007, dimana BNP Paribas menolak penarikan uang oleh tiga lembaga hedge fund yang disebut sebagai "likuiditas yang menguap total".

Pecahnya housing bubble di Amerika Serikat, yang mencapai puncaknya pada tahun 2006, menyebabkan nilai surat berharga yang terkait dengan harga real estate menurun, dan merusak lembaga keuangan global. Krisis keuangan

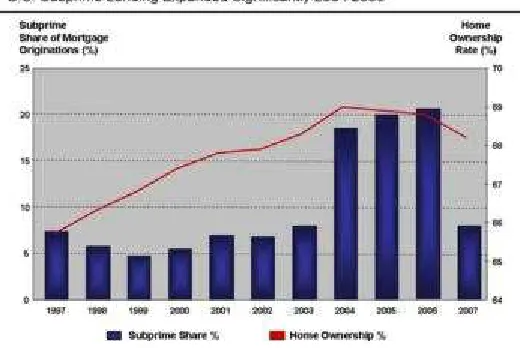

tersebut dipicu oleh interaksi kompleks dari kebijakan yang mendorong kepemilikan rumah, dengan cara menyediakan akses terhadap dana pinjaman yang lebih mudah bagi peminjam sub-primer, paket hipotik yang "overvaluated" dengan berdasarkan pada teori bahwa harga perumahan akan terus meningkat (praktek perdagangan yang patut dipertanyakan pembeli dan penjual). Gambar 1 di bawah menunjukkan posisi pinjaman sub-primer di Amerika Serikat, dimana terjadi peningkatan drastis pada periode 2004-2006 yang disebabkan overvaluation pada nilai hipotik.

Praktek pinjaman sub-primer ini merupakan sebuah struktur kompensasi yang memprioritaskan aliran jangka pendek daripada nilainya dalam jangka panjang, yang disertai dengan kurangnya kepemilikan modal yang memadai dari bank dan perusahaan asuransi dalam mendukung komitmen keuangan yang mereka buat.

Pertanyaan seputar solvabilitas bank, ketersediaan kredit yang menurun dan rusaknya kepercayaan investor berdampak pada pasar saham secara global, di mana nilai surat berharga anjlok selama tahun 2008 dan awal 2009. Perekonomian di seluruh dunia melambat selama periode ini akibat adanya pengetatan kredit, demikian halnya dengan perdagangan internasional yang mengalami penurunan. Pemerintah dan bank sentral di beberapa negara merespon dengan memberikan stimulus fiskal yang belum pernah terjadi sebelumnya, melakukan kebijakan moneter ekspansif dan memberlakukan institutional bailout.

Banyak masukan mengenai penyebab krisis keuangan, dengan berbagai pertimbangan yang diberikan oleh para ahli. Laporan Senat AS Levin-Coburn menegaskan bahwa krisis ini merupakan hasil dari "produk keuangan yang kompleks dan berisiko tinggi; konflik kepentingan yang tak terungkap; kegagalan dari para regulator, lembaga pemeringkat kredit, dan kegagalan pasar itu sendiri dalam mengendalikan ekses dari Wall Street (wikipedia). Pada saat yang sama, hal ini menarik para ekonom untuk meneliti kembali mengenai faktor-faktor yang dapat menjadi pemicu krisis perbankan (De Grauwe, 2008 dalam Castro 2012). Studi Demirguç-Kunt dan Detragiache (1998) dan Llewellyn (2002) menyebutkan bahwa faktor ekonomi makro dipandang memainkan peran penting dalam krisis perbankan. Lebih spesifik lagi, kedua studi menyatakan bahwa dampak memburuknya kondisi ekonomi, di mana pertumbuhan rendah atau negatif, dengan tingkat pengangguran yang tinggi, suku bunga tinggi dan inflasi yang tinggi, akan membuka peluang lebih besar bagi krisis perbankan.

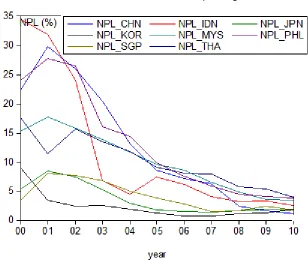

Gambar 2. NPL di Beberapa Negara Asia

Terutama untuk Indonesia, kebijakan-kebijakan market friendly yang digulirkan menyebabkan daya tahan ekonominya yang jauh lebih baik dari negara-negara lain di dunia saat itu. Namun di sisi lain, Indonesia juga berpotensi mengalami capital flight yang lebih besar dari para deposan bank karena tidak adanya sistem penjaminan penuh (full guarantee) di Indonesia seperti yang sudah diterapkan di Australia, Singapura, Malaysia, Thailand, Hong Kong, Taiwan dan Korea, di samping Uni Eropa.

1.2. Rumusan Masalah

Dalam krisis finansial 2007-2008 terlihat bahwa perbankan mengalami masalah likuiditas dan / atau kebangkrutan yang disebabkan oleh peningkatan kredit yang bermasalah atau nonperforming loan dalam neraca. Hal ini menjadikan resiko kredit menjadi penting untuk diperhatikan, terkait kontribusinya terhadap krisis finansial. Beberapa penelitian telah memusatkan perhatian dalam hal ini dan menyimpulkan bahwa keadaan ekonomi makro merupakan faktor yang penting sebagai determinan risiko kredit.

ekonomi di Asia Timur, sementara negara lainnya merupakan 5 negara yang paling dominan di Asia Tenggara.

Permasalahan yang akan diteliti dalam makalah ini antara lain:

1. Apakah terdapat hubungan antara resiko kredit (nonperforming loan) dengan pertumbuhan ekonomi, tingkat bunga pinjaman, tingkat pengangguran, dan tingkat inflasi di delapan negara yang diteliti?

2. Bagaimana pengaruh pertumbuhan ekonomi, tingkat bunga pinjaman, tingkat pengangguran, dan tingkat inflasi terhadap resiko kredit?

1.3. Tujuan

Sesuai dengan rumusan masalah yang diuraikan di atas, penelitian ini dilakukan untuk:

1. Mengetahui hubungan antara resiko kredit (nonperforming loan) dengan pertumbuhan ekonomi, tingkat bunga pinjaman, tingkat pengangguran, dan tingkat inflasi di delapan negara.

2. Mengetahui pengaruh pertumbuhan ekonomi, tingkat bunga pinjaman, tingkat pengangguran, dan tingkat inflasi terhadap resiko kredit.

Selanjutnya, makalah ini disusun sebagai berikut: Bagian 2 berisi tinjauan literatur dan penelitian terdahulu. Metode penelitian dibahas dalam bagian 3, kemudian diikuti dengan hasil dan pembahasan pada bagian 4 serta kesimpulan di bagian akhir.

2. Tinjauan Literatur dan Penelitian Terdahulu

Peranan bank sebagai lembaga intermediasi sangat penting di dalam perekonomian, terkait proses pengalihan dana yang dihimpun kepada sektor-sektor produktif yang dapat memicu pertumbuhan ekonomi. Industri perbankan memiliki fungsi yang sangat penting dalam sistem keuangan negara dan perekonomian secara keseluruhan, sehingga untuk mengurangi kemungkinan ketidakstabilan keuangan, beberapa negara telah memperkenalkan kerangka regulasi kehati-hatian kerja, menjadikan perbankan sebagai salah satu industri dengan regulasi paling ketat. Regulasi yang ketat ini terutama dalam hal penyaluran dana, dan dilakukan sebagai bentuk usaha preventif terhadap resiko yang ditimbulkan akibat kredit yang bermasalah.

kemungkinan adanya sejumlah besar kredit yang gagal bayar. Hal ini pada gilirannya akan mempengaruhi kekayaan bersih dan juga mengurangi nilai aset suatu bank. Sejarah membuktikan bahwa kegagalan bank sebagian besar terkait langsung dengan manajemen yang buruk dari risiko kredit (Thiagarajan et al., 2011 dalam Mileris, 2012). Manajer risiko kredit suatu bank mungkin tertarik untuk memahami dua hal yang berkontribusi terhadap risiko portofolio (Rosen dan Saunders, 2010) yaitu

Posisi : instrumen individu, rekanan, dan sub-portofolio.

Faktor resiko : berbagai faktor sistematis atau istimewa yang mempengaruhi kerugian portofolio (misalnya faktor risiko pasar seperti suku bunga, nilai tukar, volatilitas saham dll, faktor makroekonomi, geografis, atau industri yang mempengaruhi pasar atau risiko kredit)

Risiko kredit dari masing-masing individu didefinisikan sebagai risiko kerugian akibat kegagalan peminjam untuk memenuhi kewajiban pembayaran mereka (Mileris, 2012). Dalam penelitian ini, akan dibahas mengenai kondisi makroekonomi yang meliputi pertumbuhan ekonomi, suku bunga pinjaman, tingkat inflasi, dan tingkat pengangguran yang dapat mempengaruhi resiko kredit. Beberapa studi terdahulu antara lain oleh Sinkey dan Greenwalt (1991) yang melakukan penelitian di negara Amerika Serikat antara periode 1984-1987 untuk mengidentifikasi penyebab kredit bermasalah. Menurut mereka, tingginya tingkat suku bunga, dana yang volatil, dan pinjaman tiga tahun sebelumnya adalah faktor yang memiliki hubungan positif dengan kredit bermasalah di sektor perbankan Amerika. Selanjutnya kondisi perekonomian yang buruk juga merupakan penyebab kredit bermasalah di sektor perbankan Amerika.

tingkat pertumbuhan produk domestik.

Penelitian di negara berkembang antara lain oleh Shu (2002) yang melakukan penelitian pada data kuartal 1995:1-2002:2, kredit bermasalah Hongkong memiliki hubungan negatif dengan pertumbuhan PDB, inflasi, dan kenaikan harga properti. Tetapi memiliki hubungan yang positif dengan tingkat suku bunga. Penelitian lain oleh Farhan dkk. (2012) menggunakan data kuesioner dari 201 bankir yang terlibat dalam penilaian kredit pada 10 bank di Pakistan. Dengan analisis korelasi dan regresi mereka menemukan kesesuaian persepsi bahwa kredit bermasalah (NPL) sektor perbankan Pakistan memiliki hubungan positif dengan tingkat suku bunga, krisis energi, pengangguran, inflasi, dan nilai tukar sementara pertumbuhan PDB memiliki hubungan negatif yang signifikan dengan kredit bermasalah dari perbankan Pakistan.

2.1. Determinan Ekonomi dan Hubungannya dengan Resiko Kredit

2.1.1. Pertumbuhan Ekonomi

Sebelumnya telah diuraikan penelitian terdahulu dengan bukti empiris yang signifikan, bahwa terdapat hubungan negatif antara pertumbuhan ekonomi dan kredit bermasalah. Secara umum dapat dikatakan bahwa semakin tinggi tingkat pertumbuhan ekonomi suatu daerah, maka aktifitas ekonomi yang terjadi juga tinggi. Hal ini akan meningkatkan pendapatan yang meningkatkan kapasitas keuangan peminjam dana, sehingga dapat mengembalikan pinjaman beserta bunganya tepat waktu.

2.1.2. Tingkat Bunga Pinjaman

Tingkat bunga pinjaman adalah tingkat biaya yang harus diberikan oleh peminjam kepada pemilik dana dan merupakan salah satu penentu utama dari kredit bermasalah. Jika semakin tinggi biaya yang harus dibayar oleh peminjam atas dana pinjaman, maka semakin berat bagi peminjam untuk mengembalikan pinjaman sehingga meningkatkan resiko kredit bermasalah.

2.1.3. Tingkat Pengangguran

juga berpengaruh negatif terhadap permintaan produk produk dari perusahaan -perusahaan yang pada akhirnya mempengaruhi produksi / penjualan -perusahaan. Akibatnya mengarah pada penurunan pendapatan perusahaan dan melemahkan kapasitas mengembalikan utang (Louzis dkk., 2010 dalam Farhan, 2012).

2.1.4. Tingkat Inflasi

Inflasi merupakan perubahan harga yang cenderung meningkat, tanpa diimbangi perubahan daya beli masyarakat yang meningkat (Mishkin, 2004). Menurut Nkusu (2011) inflasi bisa mempengaruhi kapasitas peminjam untuk membayar pinjaman baik positif atau negatif. Inflasi yang lebih tinggi dapat mengurangi nilai riil hutang, tetapi peningkatan inflasi juga dapat melemahkan kemampuan peminjam untuk membayar pinjaman melalui pengurangan pada pendapatan riilnya.

Metode Penelitian

3.1. Variabel Penelitian dan Definisi Operasional

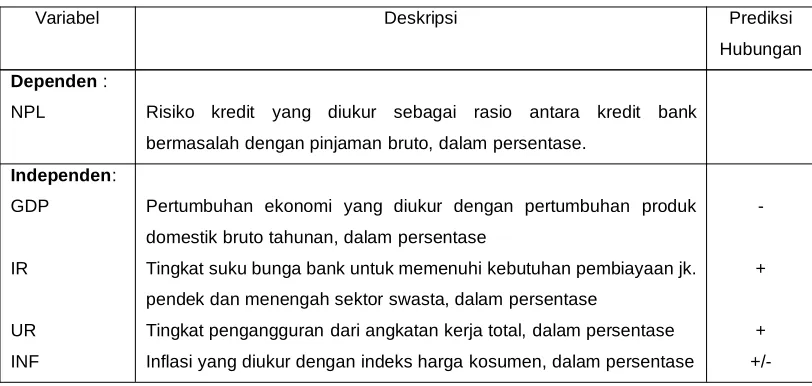

Variabel yang akan digunakan untuk analisis dalam studi ini adalah resiko kredit, pertumbuhan ekonomi, tingkat bunga pinjaman, tingkat pengangguran, dan tingkat inflasi. Definisi operasional dari masing-masing variabel adalah:

1. Resiko Kredit (NPL)

Resiko kredit dalam penelitian ini menggunakan rasio nonperforming loan terhadap jumlah kredit bruto perbankan, dan dinyatakan dalam satuan persen. 2. Pertumbuhan ekonomi (GDP)

Pertumbuhan ekonomi dalam penelitian ini diproksi oleh nilai pertumbuhan GDP, dan dinyatakan dalam satuan persen.

3. Tingkat bunga pinjaman (IR)

Tingkat bunga pinjaman dalam penelitian ini diproksi oleh lending interest rate, dan dinyatakan dalam satuan persen.

4. Tingkat pengangguran (UR)

Tingkat pengangguran dalam penelitian ini merupakan rasio pengangguran terhadap jumlah total angkatan kerja, dan dinyatakan dalam satuan persen. 5. Tingkat inflasi (INF)

Tabel 1 Deskripsi Variabel

Variabel Deskripsi Prediksi

Hubungan

Dependen :

NPL Risiko kredit yang diukur sebagai rasio antara kredit bank

bermasalah dengan pinjaman bruto, dalam persentase.

Independen:

GDP

IR

UR

INF

Pertumbuhan ekonomi yang diukur dengan pertumbuhan produk

domestik bruto tahunan, dalam persentase

Tingkat suku bunga bank untuk memenuhi kebutuhan pembiayaan jk.

pendek dan menengah sektor swasta, dalam persentase

Tingkat pengangguran dari angkatan kerja total, dalam persentase

Inflasi yang diukur dengan indeks harga kosumen, dalam persentase

-Keseluruhan data yang digunakan dalam penelitian ini menggunakan data panel tahunan untuk negara Indonesia, Malaysia, Filipina, Thailand, Singapura, Jepang, Korea Selatan, dan China pada periode antara tahun 2000-2010. Data sekunder rasio NPL, pertumbuhan GDP, lending interest rate, unemployment rate, dan inflation consumer price semuanya tersaji dalam bentuk persentase. Data diperoleh dari website Bank Dunia, dan beberapa penyesuaian dari website www.tradingeconomics.com karena terdapat beberapa data pada tahun tertentu

yang tidak ada. Pengolahan data dan analisis dilakukan dengan menggunakan program eviews 6.

3.3. Alat Analisis

Dalam studi ini akan digunakan analisis regresi berganda data panel, Menurut Gujarati (2004), data panel pada dasarnya merupakan gabungan antara data cross section (dimensi ruang) dan data time series (dimensi waktu). Dengan kata lain, data panel merupakan data yang berisi individu-individu yang sama dan diamati dalam kurun waktu yang tertentu. Secara umum data panel dicirikan dengan jumlah individu-i (i=1, 2,….,n) dan periode waktu-t (t=1, 2,….., T). Mengingat data panel merupakan gabungan dari time-series dan cross-section, maka model dalam penelitian ini dapat ditulis dengan :

NPL = (

α

0+

α

i) +

α

1GDPit +

α

2IRit+

α

3URit +

α

4INFit +

ε

it

dimana :

N = banyaknya observasi/negara T = banyaknya waktu

N × T = banyaknya data panel

Baltagi (2005) menyatakan bahwa penggunaan data panel memberikan banyak keuntungan, diantaranya sebagai berikut:

a. Mampu mengontrol heterogenitas individu. Dengan metode ini estimasi yang dilakukan dapat secara gamblang memasukkan unsur heterogenitas individu.

b. Dapat memaparkan data lebih informatif, mengurangi kolinearitas antar variabel, meningkatkan derajat bebas, dan lebih efisien.

c. Lebih tepat bagi studi yang bersifat dynamics of adjustment. Hal ini disebabkan data panel berkaitan dengan observasi yang bersifat cross section yang berulang, sehingga data panel mampu menangkap perubahan

yang bersifat dinamis.

Dalam analisis model data panel, dikenal tiga macam pendekatan yang terdiri dari pendekatan pooled least square (PLS), pendekatan efek tetap (fixed effect), pendekatan efek acak (random effect). Ketiga pendekatan yang dilakukan dalam analisis panel data dapat dijelaskan sebagai berikut :

1. Pendekatan Pooled Least Squares (PLS)

Mengestimasi suatu model data panel dengan menggunakan metode Ordinary Least Squares (OLS). Pendekatan PLS secara sederhana menggabungkan

(pooled) seluruh data time series dan cross section. 2. Pendekatan efek tetap (Fixed effect)

Salah satu kesulitan prosedur panel data adalah bahwa asumsi intersep dan slope yang konsisten sulit terpenuhi. Untuk mengatasi hal tersebut, yang dilakukan dalam panel data adalah dengan memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit (cross section) maupun antar waktu (time-series). Pendekatan dengan memasukkan variabel boneka ini dikenal dengan sebutan model efek tetap (fixed effect) atau Least Square Dummy Variable (LSDV).

3. Pendekatan efek acak (Random effect)

effect) tak dapat dipungkiri akan dapat menimbulkan konsekuensi (trade off).

Penambahan variabel boneka ini akan dapat mengurangi banyaknya derajat kebebasan (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. Model panel data yang di dalamnya melibatkan korelasi antar error term karena berubahnya waktu dan berbedanya observasi dapat diatasi dengan pendekatan model komponen error (error component model) atau disebut juga model efek acak (random effect).

Hasil dan Pembahasan

4.1. Pengujian Model

Dalam penelitian ini sebelum melakukan analisis regresi data panel, pertama-tama akan dilakukan uji ketepatan model yang digunakan apakah pooled least square, fixed effect, atau random effect.

4.1.1. Uji Chow

Uji Chow / likelihood ratio digunakan untuk menentukan apakah model yang tepat digunakan pooled least square (PLS) ataukah fixed effect (FEM).

H0 = model yang lebih tepat adalah model PLS Ha = model yang lebih tepat adalah model FEM

Tabel 2 Hasil Uji Chow

Effects Test Statistic d.f. Prob.

Cross-section F 40.862255 (7,76) 0.0000

Pada tabel 1 di atas terlihat bahwa uji Chow yang dilakukan memperoleh prob-F sebesar 0,0000. Sehingga H0 ditolak dengan demikian model yang lebih tepat adalah menggunakan FEM.

4.1.2. Uji Hausman

Uji Hausman digunakan untuk menentukan apakah model yang lebih tepat digunakan adalah random effect (REM) atau fixed effect (FEM).

Tabel 3 Hasil Uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 23.680128 4 0.0001

Pada tabel 2 di atas terlihat bahwa uji Hausman yang dilakukan memperoleh prob-F sebesar 0,0001. Sehingga H0 ditolak dengan demikian model yang lebih tepat adalah menggunakan FEM.

4.2. Analisis

Dalam penelitian ini model menggunakan FEM dengan metode Estimated Generalized Least Squares (EGLS) dengan pembobot cross-section SUR. Dalam

statistik, metode GLS adalah teknik untuk mengestimasi parameter yang tidak diketahui dalam model regresi linier. GLS diterapkan ketika varians dari pengamatan tidak sama (heteroskedastisitas), atau ketika ada tingkat tertentu korelasi antara observasi (autokorelasi). Sehingga dalam kasus ini, dimana terjadi heteroskedastisitas dan autokorelasi, OLS bisa secara statistik tidak efisien atau bahkan memberikan kesimpulan menyesatkan. Pembobotan Cross-section SUR ini digunakan karena metode ini memberikan estimasi yang layak sekaligus mengoreksi heteroskedastisitas sekaligus autokorelasi pada data cross section (eviews readme). Dengan demikian hasil estimasi model EGLS ini telah dikoreksi dari masalah heteroskedastisitas dan autokorelasi.

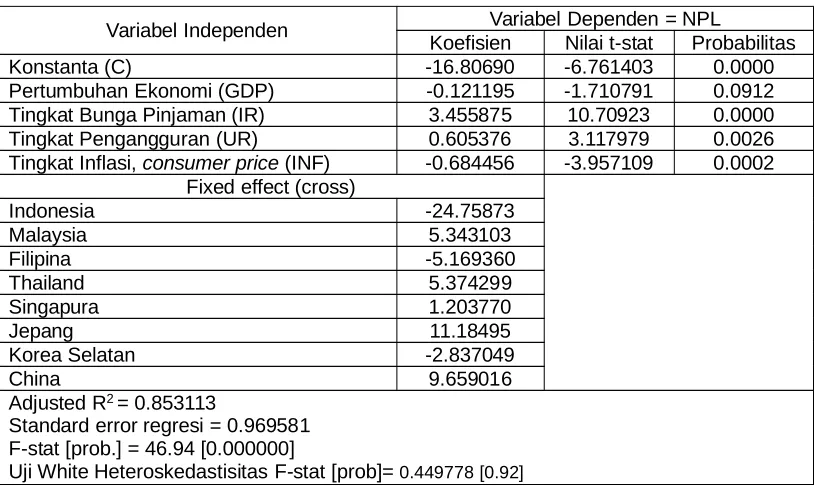

Tabel 4 Hasil Estimasi FEM, Metode EGLS cross-section SUR

Variabel Independen Variabel Dependen = NPL

Koefisien Nilai t-stat Probabilitas

Konstanta (C) -16.80690 -6.761403 0.0000

Pertumbuhan Ekonomi (GDP) -0.121195 -1.710791 0.0912

Tingkat Bunga Pinjaman (IR) 3.455875 10.70923 0.0000

Tingkat Pengangguran (UR) 0.605376 3.117979 0.0026

Tingkat Inflasi, consumer price (INF) -0.684456 -3.957109 0.0002

Fixed effect (cross)

Adjusted R2= 0.853113

Standard error regresi = 0.969581 F-stat [prob.] = 46.94 [0.000000]

Korelasi variabel independen < 0.75 DW-stat = 1.45

Dari tabel di atas dapat diketahui bahwa Probabilitas F-statistic menunjukkan signifikansi pada α = 1%, artinya secara bersama-sama variabel independen berpengaruh signifikan terhadap variabel NPL. Adjusted R-squared dari estimasi adalah sebesar 85%, yang berarti bahwa keempat variabel independen mampu menjelaskan 85% dari variabel dependen, sementara 15% lainnya dijelaskan oleh variabel yang tidak diteliti dalam model. Dalam tabel juga terlihat bahwa model dapat dikatakan telah lolos uji asumsi klasik. Uji White menunjukkan probabilitas yang tinggi (tidak signifikan) yang berarti model telah homoskedastis. Sementara itu, korelasi antarvariabel independen < 0,75 dapat dikatakan tidak terjadi multikolinearitas. DW-stat pada angka 1,45 berada pada daerah tanpa kesimpulan, sehingga dalam studi ini diasumsikan estimasi model telah bebas dari autokorelasi.

Nilai t-statistik keempat variabel independen signifikan padaα = 1%, kecuali variabel GDP yang signifikan padaα= 10%. Hal ini berarti bahwa ketiga variabel independen selain GDP secara parsial berpengaruh signifikan terhadap variabel NPL pada tingkat kesalahan 1%. Sementara itu, variabel GDP berpengaruh signifikan terhadap NPL pada tingkat kesalahan 10%.

Variabel pertumbuhan GDP ternyata memiliki koefisien sebesar -0,12 yang berarti bahwa pertumbuhan GDP berhubungan negatif terhadap rasio NPL. Sehingga apabila terjadi kenaikan pertumbuhan GDP sebesar 1 persen (asumsi yang lain tetap) akan menurunkan rasio NPL sebesar 0,12 persen. Hal ini mengindikasikan bahwa peningkatan pertumbuhan ekonomi akan dapat mengurangi resiko kredit perbankan, sesuai dengan penelitian terdahulu dan deskripsi variabel. Ketika pertumbuhan ekonomi meningkat, berarti pendapatan masyarakat juga akan meningkat sehingga akan menaikkan kapasitas peminjam dana dalam mengembalikan dana pinjaman yang akan menurunkan angka kredit bermasalah (NPL)

variabel. Tingkat bunga yang semakin tinggi berarti biaya/beban yang ditanggung peminjam dana semakin berat. Dengan asumsi pendapatan peminjam dana tetap, maka resiko kredit bermasalah juga akan meningkat.

Variabel tingkat pengangguran memiliki koefisien sebesar 0,61 yang berarti bahwa tingkat pengangguran berhubungan positif terhadap rasio NPL. Sehingga apabila terjadi kenaikan tingkat pengangguran sebesar 1 persen (asumsi yang lain tetap) akan menaikkan rasio NPL sebesar 0,61 persen. Hal ini mengindikasikan bahwa kenaikan tingkat pengangguran akan mempertinggi resiko kredit perbankan, sesuai dengan penelitian terdahulu dan deskripsi variabel. Kenaikan angka pengangguran berarti hilangnya pendapatan sebagian masyarakat, dan apabila sebagian masyarakat tersebut adalah peminjam dana maka akan dapat meningkatkan jumlah kredit perbankan yang bermasalah.

Variabel tingkat inflasi memiliki koefisien sebesar -0,68 yang berarti bahwa tingkat inflasi berhubungan negatif terhadap rasio NPL. Sehingga apabila terjadi kenaikan tingkat inflasi sebesar 1 persen (asumsi yang lain tetap) akan menurunkan rasio NPL sebesar 0,68 persen. Hal ini mengindikasikan bahwa kenaikan tingkat inflasi akan menurunkan resiko kredit perbankan. Sehingga dapat disimpulkan bahwa penurunan pada nilai riil pinjaman akibat inflasi lebih besar daripada efek inflasi terhadap penurunan pendapatan riil peminjam dana.

4. Kesimpulan

REFERENSI

Bofondi, M. and Ropele, T., 2011. "Macroeconomic determinants of bad loans: evidence from Italian banks." Banca d'Italia Occasional Papers, no. 89.

Castro, Vitor, 2012. "Macroeconomic determinants of the credit risk in the banking

system: The case of the GIPSI.” NIPE WP 11/ 2012.

http://www.eeg.uminho.pt/economia/nipe

Farhan, Muhammad dkk., 2012. "Economic Determinants of Non-Performing Loans: Perception of Pakistani Bankers." European Journal of Business and

Management ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online) Vol 4,

No.19;

Hoggarth, Glenn; Sorensen, Steffen dan Zicchino, Lea, 2005. "Stress tests of UK banks using a VAR approach." Bank of England Working Paper no. 282,

ISSN 1368-5562;

http://digilib.petra.ac.id/viewer.php?page=1&submit.x=0&submit.y=0&qual=high&f name=/jiunkpe/s1/eakt/2008/jiunkpe-ns-s1-2008-32403130-8342-rasio_keua ngan-chapter2.pdf diakses pada 3 April 2013;

http://en.wikipedia.org/wiki/Financial_crisis_of_2007%E2%80%932008 diakses pada 5 April 2013;

http://en.wikipedia.org/wiki/Generalized_least_squares diakses pada 9 April 2013; http://www.fordham.edu/economics/mcleod/EViews5_1PanelPooledData.pdf

diakses pada 7 April 2013;

http://www.indonesiarecovery.com/krisis-keuangan-global-2008/dampak-krisis-ind onesia-dan-negara-tetangga.html diakses pada 4 April 2013;

Keeton, W. dan Morris, C.S., 1987. "Why do banks’ loan loses differ?" Federal Reserve Bank of Kansas City, Economic Review, 3-21;

Llewellyn, David, 2002. "An Analysis of the Causes of Recent Banking Crises." European Journal of Finance, 8, 152-175;

Rosen, Dan dan Saunders, David, 2010. "Risk factor contributions in portfolio credit risk models." Journal of Banking & Finance, Volume 34, Issue 2,

February 2010, Pages 336 - 349, ISSN 0378 - 4266,

10.1016/j.jbankfin.2009.08.002. Diakses pada 7 April 2013;

Saurina Salas, Jesus and Salas-Fumás, Vicente, 2002. "Credit Risk in Two Institutional Regimes: Spanish Commercial and Savings Banks." Journal of

Financial Services Research, Vol. 22, No. 3, December 2002. Available at

Shu, C., 2002. "The Impact of macroeconomic environment on the asset quality of Hong Kong’s banking sector." Hong Kong Monetary Authority Research

Memorandums;

Sinkey, Joseph F. ,Jr. , dan Greenawalt, M. , 1991. "Loan-loss experience and risk-taking behavior at large commercial banks." Journal of Financial Services

Research, 5, 43-59, Jurnal ini dapat diakses melalui alamat situs