ISTIMEWA DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

ARNIDA WAHYUNI LUBIS 117017006 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ISTIMEWA DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

ARNIDA WAHYUNI LUBIS 117017006 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

TRANSAKSI PIHAK HUBUNGAN ISTIMEWA DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : ARNIDA WAHYUNI LUBIS

Nomor Pokok : 117017006

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

( Dr. Rina Bukit, SE, M.Si, Ak ) (Dra. Tapi Anda Sari Lubis, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Erman Munir, M.Sc)

Telah Diuji pada

Tanggal : 28 AGUSTUS 2013

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit SE, M.Si, Ak

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

2. Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA

3. Drs. Idhar Yahya, MBA, Ak

ISTIMEWA DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menaerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku

Medan, 28 AGUSTUS 2013 Penulis,

PENGEMBANGAN, TRANSAKSI PIHAK HUBUNGAN

ISTIMEWA DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh pengeluaran modal, penelitian dan pengembangan, transaksi pihak hubungan istimewa dan profitabilitas terhadap nilai perusahaan secara simultan dan parsial. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sebanyak 131 perusahaan. Adapun metode yang digunakan adalah metode Purposive Sample dimana perusahaan yang masuk dalam kriteria adalah 51 perusahaan. Hasil penelitian menunjukkan bahwa pengaruh pengeluaran modal, penelitian dan pengembangan, transaksi pihak hubungan istimewa dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

THE INFLUENCE OF CAPITAL EXPENDITURE, RESEARCH AND DEVELOPMENT, TRANSACTION OF SPECIAL RELATIONSHIP

PARTY AND PROFITABILITY ON THE COMPANY VALUE OF THE MANUFACTURING COMPANIES REGISTERED

IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially test the influence of capital expenditure, research and development, transaction of special relationship party and profitability on the company value. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange in 2012 and 51 of them were selected to be the samples for this study through purposive sampling technique. The result of this study showed that the influence of capital expenditure, research and development, transaction of special relationship party and profitability had a significant influence on the company value.

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul ―Pengaruh Belanja Modal, Penelitian dan Pengembangan, Dan Transaksi dengan Pihak Ketiga Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia‖ sebagai salah satu persyaratan pemenuhan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTH&H,M.Sc (CTM),Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Sekolah Pascasasrjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembanding utama penulis dalam meyusun tesis ini.

4. Ibu Dr. Rina Bukit, SE, M.Si, Ak, selaku dosen pembimbing utama yang telah banyak membantu dalam mengarahkan, membimbing dan memberikan saran kepada penulis dalam menyusun tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembimbing yang telah banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak , selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan tesis ini.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa kepada kedua orang tua yaitu Ayah (Drs. H. Ahlan Rawy Lubis, MA) dan Bunda (Hj. Tina Aslinda Nasution, S.PdI) yang senantiasa memberikan doa dan dukungan.

11. Kakak dan adik tercinta yaitu Yulida Khairina Lubis S.pd, Rizkiyah Try Putri Lubis S.pd, Ismil Khairi Lubis SKM yang telah banyak membantu, memberi semangat dan dukungan selama pendidikan.

12. Kepada rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara, yaitu Nur hayati, Putri, Lismawati, Dudi, Abdul Malik Motondang, Enda, Retno, Duma, Lias, Serniati, Putri, Wita, Viktor, Sufyan terima kasih banyak atas segala bantuan dan dukungannya sehingga penulisan tesis ini dapat diselesaikan.

13. Teman-teman sesama stambuk 2011 - 2012 lainnya yang tidak mungkin disebutkan satu per satu, yang telah membantu dan memberikan dukungan dan motivasi.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan. Namun demikian besar harapan penulis, tesis ini bermanfaat bagi kita semua.

Medan, 28 Agustus 2013 Penulis,

Nama : Arnida Wahyuni Lubis

Tempat / Tanggal Lahir : Sibolga / 16 Juni 1984

Jenis Kelamin : Perempuan

Agama : Islam

Anak ke - : 2 (dua) dari 6 (enam) bersaudara

Alamat : Jalan Pertiwi Baru N0. 01 Medan

Telepon : 081370127006

Orang Tua ( Ayah ) : Drs. H. Ahlan Rawy Lubis, MA

( Ibu ) : Hj. Tina Aslinda Nasution, S. PdI

Pendidikan

2011 - 2013 : Sekolah Pascasarjana Universitas Sumatera Utara

2002 – 2006 : Universitas Muhammadiyah Sumatera Utara

1999 – 2002 : Madrasah Aliyah Negeri 2 Medan

1996 – 1999 : Madrasah Tsanawiyah Negeri 2 Medan

Halaman

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Landasan Teori ... 7

2.1.1 Nilai Perusahaan ... 7

2.1.2 Teori Agency ... 12

2.1.3 Keputusan Investasi ... 13

2.1.4 Pengeluaran Modal ... 14

2.1.5 Penelitian dan Pengembangan ... 15

2.1.6 Transaksi Pihak Hubungan Istimewa ... 17

2.1.7 Profitabilitas ... 21

2.2 Review Penelitian Terdahulu ... 23

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1 Kerangka Konsep ... 27

3.2 Hipotesis ... 31

BAB IV METODE PENELITAN ... 32

4.1.Jenis Penelitian ... 32

4.2.Lokasi Penelitian ... 32

4.6.1. Uji Asumsi Klasik ... 38

4.6.1.1.Uji Normalitas ... 39

4.6.1.2.Uji Multikolinearitas ... 40

4.6.1.3.Uji Autokorelasi ... 40

4.6.1.4.Uji Heteroskedastisitas ... 41

4.6.2 Pengujian Hipotesis ... 42

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 43

5.1. Uji Asumsi Klasik ... 43

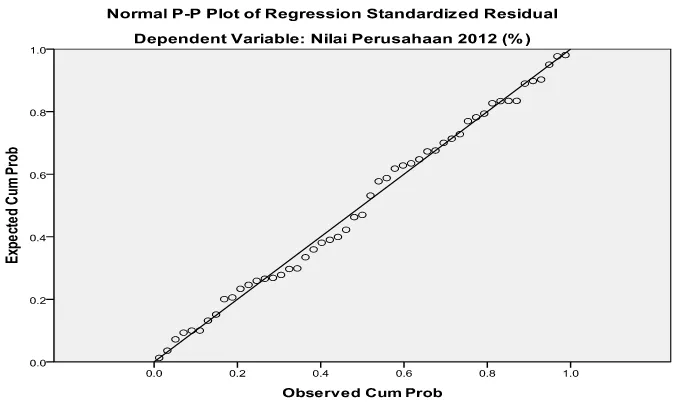

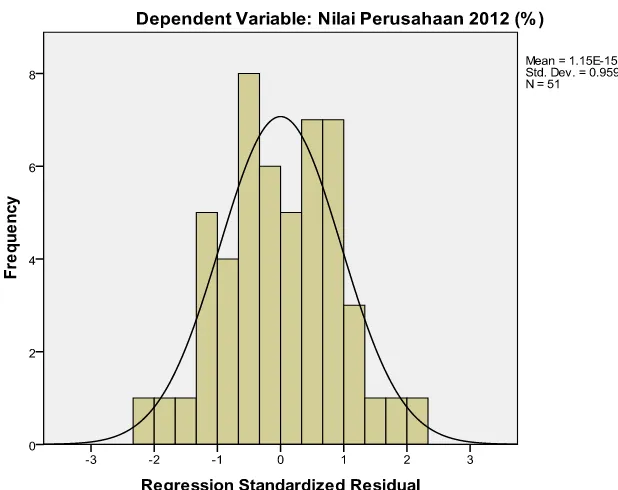

5.1.1.Uji Normalitas ... 43

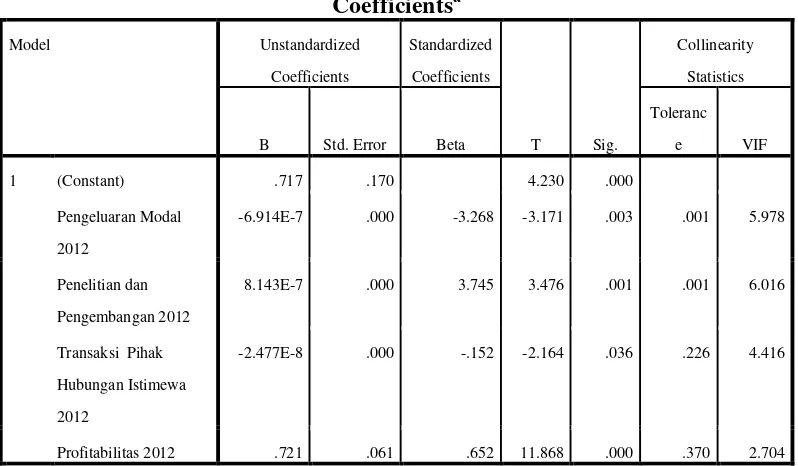

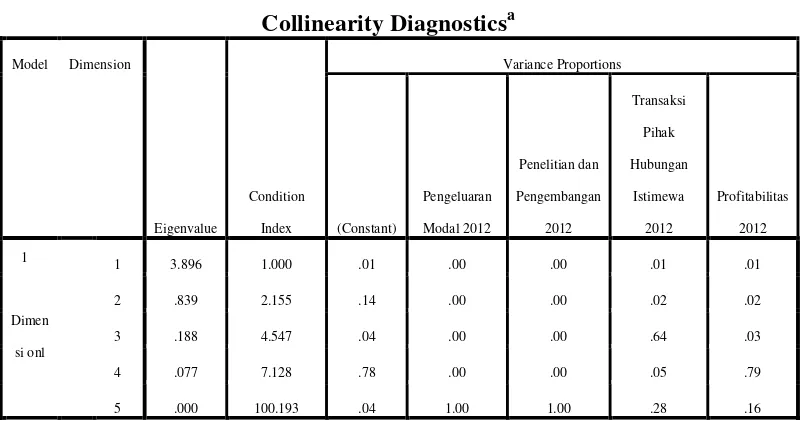

5.1.2.Uji Multikolinearitas ... 46

5.1.3.Uji Autokorelasi ... 49

5.1.4.Uji Heteroskedastisitas ... 50

5.2Pengujian Hipotesis ... 52

5.2.1Uji Simultan (uji F) ... 52

5.2.2Uji Parsial (uji T) ... 53

5.3Pembahasan ... 54

5.3.1 Hasil Analisis Persamaan Regresi ... 54

5.3.2 Hasil Analisis Data Uji Hipotesis ... 57

5.3.3 Pengaruh Pengeluaran Modal Terhadap Nilai Perusahaan... 60

5.3.4 Pengaruh Penelitian dan Pengembangan Terhadap Nilai Perusahaan... 61

5.3.5 Pengaruh Transaksi Pihak Hubungan Istimewa Terhadap Nilai Perusahaan ... 61

5.3.6 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 62

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

4.1 Proses Pengambilan Sampel ... 33

4.2 Definisi Operasional Variabel ... 36

5.1.1 Hasil Uji One-Sample Kolmogrov-Smirnov Test ... 45

5.1.2 Nilai Koefisien Determinasi ... 46

5.1.3 Hasil Uji Collinearity Statistics ... 47

5.1.4 Hasil Uji Condition Index ... 48

5.1.5 Hasil Uji Durbin-Watson .. ... 49

5.1.6 Hasil Regresi Uji-F ... 52

5.1.7 Hasil Regresi Uji-T ... 54

5.1.8 Hasil Analisis Regresi Hipotesis Pertama ... 55

5.1.9 Hasil Regresi Uji F ... 57

5.1.10 Hasil Regresi Uji T... 58

Nomor Judul Halaman

3.1 Kerangka Konsep ... 25

5.1 Grafik Normal P-Plot ... 43

5.2 Grafik Histogram ... 44

Nomor Judul Halaman

1. Jadwal Penelitian ... 68

2. Proses Pengambilan Sampel ... 69

3. Data Penelitian ... 73

PENGEMBANGAN, TRANSAKSI PIHAK HUBUNGAN

ISTIMEWA DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh pengeluaran modal, penelitian dan pengembangan, transaksi pihak hubungan istimewa dan profitabilitas terhadap nilai perusahaan secara simultan dan parsial. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sebanyak 131 perusahaan. Adapun metode yang digunakan adalah metode Purposive Sample dimana perusahaan yang masuk dalam kriteria adalah 51 perusahaan. Hasil penelitian menunjukkan bahwa pengaruh pengeluaran modal, penelitian dan pengembangan, transaksi pihak hubungan istimewa dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

THE INFLUENCE OF CAPITAL EXPENDITURE, RESEARCH AND DEVELOPMENT, TRANSACTION OF SPECIAL RELATIONSHIP

PARTY AND PROFITABILITY ON THE COMPANY VALUE OF THE MANUFACTURING COMPANIES REGISTERED

IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially test the influence of capital expenditure, research and development, transaction of special relationship party and profitability on the company value. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange in 2012 and 51 of them were selected to be the samples for this study through purposive sampling technique. The result of this study showed that the influence of capital expenditure, research and development, transaction of special relationship party and profitability had a significant influence on the company value.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri manufaktur merupakan industri yang mendominasi perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan dalam industri manufaktur tersebut

dikelompokkan menjadi beberapa sub kategori industri. Banyaknya perusahaan dalam industri

dan kondisi perekonomian saat ini telah menciptakan suatu persaingan antar perusahaan.

Persaingan membuat setiap perusahaan berusaha meningkatkan kinerja untuk

mencapai tujuan seperti laba yang tinggi. Investor memerlukan informasi perusahaan seperti

laporan keuangan, dimana investor akan melakukan berbagai analisis terkait dengan keputusan

untuk menanamkan modalnya pada perusahaan melalui informasi yang salah satunya berasal

dari laporan keuangan perusahaan.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan

diikuti oleh tingginya kemakmuran pemegang saham (Bringham dan Gapenski,

1996), Semakin tinggi harga saham semakin tinggi pula nilai perusahaan.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari

saham yang merupakan cerminan dari keputusan investasi.

Menurut Hidayat (2010) keuntungan yang tinggi disertai dengan risiko

yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti

menaikkan kemakmuran pemegang saham. Harga pasar dari saham perusahaan

yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai

pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset

pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang

investasi dapat memberikan sinyal positif tentang profitabilitas perusahaan pada

masa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.

Nilai perusahaan juga didefenisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat (Hasnawati, 2005). Sehingga dalam

pengertian tersebut nilai perusahaan diukur dengan menggunakan harga saham.

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik, sehingga

investor akan merespon positif keadaan tersebut dan nilai perusahaan akan

meningkat (Sujoko dan Soebintoro, 2007).

Nilai perusahaan dapat mencerminkan nilai aset yang dimiliki

perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat

berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak

dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga

saham adalah seberapa besar perbandingan antara harga saham perusahaan dengan

keuntungan yang diperoleh para pemegang saham atau price earning ratio (PER).

Usman, (2001) dan Bahagia, (2008).

Nilai perusahaan dapat dilihat dari price earning ratio (PER). Semakin

tinggi price earning ratio (PER) dapat mempengaruhi harga saham. Apabila price

earning ratio (PER) tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Sebaliknya apabila price earning ratio (PER) kecil maka

harga saham perusahaan juga rendah.

Peneliti memfokuskan hanya pada pengeluaran modal, penelitian dan

untuk mengetahui tingginya nilai perusahaan sehingga dapat memakmurkan

pemegang saham maka tindakan manajemen untuk menentukan penggunaan

sumber dana di dalam perusahaan akan memperoleh keuntungan.

Pengeluaran modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk didalam

peralatan dan mesin perusahaan. Menurut Gaver (1993), kesempatan investasi

merupakan nilai perusahaan yang besarnya tergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen pada masa yang akan datang. Dimana

pengeluaran modal merupakan pilihan investasi yang diharapkan akan

menghasilkan keuntungan yang lebih besar dan akan menambah nilai dari

perusahaan. Sehingga kemakmuran pemegang saham secara maksimum

meningkat (Hasnawati, 2005).

Penelitian dan pengembangan adalah pengeluaran yang menjadi

pendukung bisnis yang sudah ada, membantu peluncuran bisnis baru,

mengembangkan produk baru, memperbaiki kualitas produk, meningkatkan

efisiensi produksi, serta memperdalam atau memperluas kapabilitas teknologi

perusahaan. David (2009), menyatakan berinvestasi pada penelitian dan

pengembangan diharapkan penjualan produk atau jasa yang superior dan

memberikan keunggulan kompetitif. Anggaran penelitian dan pengembangan

diarahkan untuk mengembangkan produk-produk baru dengan meningkatkan

kualitas produk. Penelitian dan pengembangan merupakan strategi manajemen

dalam pengembangan produk yang akan meningkatkan nilai perusahaan dengan

perusahaan akan meningkat dan harga pasar saham juga akan berpengaruh

(Arieska dan Gunawan, 2011).

Transaksi pihak hubungan istimewa adalah transaksi antara pihak-pihak

yang dianggap mempunyai hubungan istimewa bila satu pihak mempunyai

kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh

siknifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional.

Transaksi pihak hubungan istimewa diukur dengan jumlah aktiva piutang atau

pemberian pinjaman dengan pihak berelasi.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2001). Brigham dan Houston (2001) menyatakan bahwa profitabilitas adalah hasil

bersih dari serangkaian kebijakan dan keputusan. Dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisa profitabilitas . Rasio

profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba

yang diukur dengan rasio return on asset (ROA) menunjukkan penjualan bersih

perusahaan atas total aktiva. Semakin tinggi profitabilitas perusahaan semakin

tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan.

Berdasarkan penelitian Kusumajaya (2011), ada beberapa faktor yang

dapat mempengaruhi nilai perusahaan, diantaranya: keputusan pendanaan,

kebijakan deviden, keputusan investasi, pertumbuhan perusahaan, dan ukuran

perusahaan. Namun peneliti ini memfokuskan pada faktor pengeluaran modal

dengan alasan untuk mengetahui pengeluaran yang digunakan dalam peralatan

dan mesin dalam periode satu tahun dengan harga perolehan. Hayati (2011)

meningkatkan profitabilitas dan berpengaruh terhadap nilai perusahaan dengan

mengukur pembelian atau penjualan properti. Penelitian ini berbeda dengan

penelitian sebelumnya yaitu bertujuan untuk mengetahui pengaruh pengeluaran

modal, penelitian dan pengembangan, transaksi pihak hubungan istimewa dan

profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur pada tahun

2012.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang

menjadi permasalahan dalam penelitian ini: Apakah pengaruh pengeluaran modal,

penelitian dan pengembangan, transaksi pihak hubungan istimewa, dan

profitabilitas berpengaruh terhadap nilai perusahaan secara simultan dan parsial ?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan: Untuk menguji

pengaruh pengeluaran modal, penelitian dan pengembangan, transaksi pihak

hubungan istimewa dan profitabilitas terhadap nilai perusahaan secara simultan

dan parsial

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan pengetahuan

peneliti khususnya mengenai pengaruh pengeluaran modal, penelitian dan

pengembangan, transaksi pihak hubungan istimewa dan profitabilitas

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi referensi bagi

para manajer dalam upaya memaksimalkan nilai perusahaan sebagai tujuan

utama perusahaan

3. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi salah satu

sumber referensi

1.5 Originalitas Penelitian

Penelitian ini adalah replikasi dari penelitian Kusumajaya (2011).

Adapun perbedaan penelitian ini dengan peneliti terdahulu adalah :

1. Variabel Independen penelitian terdahulu adalah pengeluaran modal dan

pertumbuhan perusahaan sedangkan pada penelitian ini variabel independen

meliputi pengeluaran modal, penelitian dan pengembangan, transaksi pihak

hubungan istimewa, dan profitabilitas

2. Variabel Dependen penelitian terdahulu adalah kinerja perusahaan sedangkan

pada penelitian ini adalah nilai perusahaan

3. Penelitian terdahulu menggunakan Variabel Moderating

4. Penelitian terdahulu menggunakan rasio nilai perusahaan price book value

(PBV) dan rasio profitabilitas menggunakan return on investment (ROI)

sedangkan penelitian ini rasio nilai perusahaan diukur dengan price Earning

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan

Animah dan Ramadhani (2010) mengemukakan bahwa nilai perusahaan

penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya

kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi nilai

perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan, sebab dengan nilai yang tinggi menunjukan tingkat kemakmuran

pemegang saham (Horne, 1998). Kekayaan pemegang saham dan perusahaan

dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari

keputusan investasi, pendanaan (financing), dan manajemen aset. Menurut Hidayat

(2010) keuntungan yang tinggi disertai dengan resiko yang bisa dikelola,

diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan

kemakmuran pemegang saham. Harga pasar dari saham perusahaan yang

terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar

perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset

perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai

pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang

investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan pada

masa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.

Tujuan perusahaan adalah memaksimumkan laba sekarang atau jangka

jangka pendek untuk meningkatkan laba masa depan atau jangka panjang. Karena

baik keuntungan jangka pendek maupun jangka panjang sangat penting, teori

perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau

tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai

perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atas semua

keuntungan perusahaan yang diharapkan di masa depan. Nilai dari perusahaan

bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga

bergantung pada karakteristik operasional dan keuangan dari perusahaan yang

diambil alih. Beberapa variabel kuantitatif yang sering digunakan untuk

memperkirakan nilai perusahaan sebagai berikut (Jansen, 1976) :

1) Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar.

Adapun komponen dari shareholders equity yaitu agio saham (paidup capital in

excess of par value) dan laba ditahan (retainedearning).

2) Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan

appraisal independent. Teknik yang digunakan oleh perusahaan appraisal sangat

beragam, bagaimanapun nilai ini sering dihubungkan dengan biaya penempatan.

Metode analisis ini sering tidak mencukupi dengan sendirinya karena nilai aktiva

individual mempunyai hubungan yang kecil dengan kemampuan perusahaan

secara keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian

suatu perusahaan akan bermanfaat sewaktu digunakan dalam penghubungan

dengan metode penilaian yang lain. Nilai appraisal juga akan berguna dalam

situasi tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam

atau bagi suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan dari

nilai appraisal akan menghasilkan beberapa keuntungan. Nilai perusahaan yang

berdasarkan appraiser independent juga akan menghasilkan pengurangan

good-will dengan meningkatkan harga aktiva perusahaan yang telah dikenal. Good-will

dihasilkan sewaktu nilai pembelian suatu perusahaan melebihi nilai buku dari

aktivanya.

3) Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas

diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar.

Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam

menilai perusahaan besar. Bagaimanapun nilai ini dapat berubah secara cepat.

Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan

dengan sentimen masyarakat dan keputusan pribadi. 4) Nilai ―Chop-Shop‖

Pendekatan ―Chop-Shop‖ untuk valuasi pertama kali diperkenalkan oleh

Dean Lebaron dan Lawrence Speidell of Batterymarch Financial Management.

Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industry

Pendekatan ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva

di bawah harga penempatan mereka.

5) Nilai Arus Kas

Pendekatan arus kas untuk penilaian dimaksudkan agar dapat

mengestimasi arus kas bersih yang tersedia untuk perusahaan yang menawarkan

sebagai hasil merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan

ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh

perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk

menghitung nilai bersih sekarang dari merger. Terdapat tiga jenis penilaian yang

berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market

value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham

menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di

pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham.

Tujuan utama perusahaan menurut theory of the firm adalah untuk

memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore,

2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan (Euis dan Taswan, 2002). Husnan (2000) nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut

dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar

atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan

merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang

perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya

tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan

di masa depan.

Menurut Brigham & Houston (2001) terdapat beberapa pendekatan

analisis rasio dalam pengukuran nilai perusahaan terdiri dari pendekatan price

earning ratio (PER), price book value ratio (PBVR), market book ratio (MBR),

deviden yield ratio, dan deviden payout ratio (DPR). Dalam penelitian ini nilai

perusahaan diukur dengan price earning ratio (PER).

Penelitian ini mengukur nilai perusahaan dengan menggunakan (Price

Earning Ratio) PER yaitu rasio yang mengukur seberapa besar perbandingan

antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham.

Usman, (2001) dan Bahagia, (2008)

Rumus yang digunakan adalah :

Saham

Faktor-faktor yang mempengaruhi nilai perusahaan adalah :

a. Tingkat pertumbuhan laba

b. Capital Expenditure

c. Research and Diplopment

Menurut Yusuf, (2005) dan Bahagia, (2008), PER dapat dijelaskan sebagai

berikut semakin tinggi pertumbuhan laba semakin tinggi PER nya, dengan kata

lain hubungan antara pertumbuhan laba dengan PER nya bersifat positif. Hal ini

dikarenakan bahwa prospek perusahaan dimasa yang akan datang dilihat dari

pertumbuhan laba, dengan laba perusahaan yang tinggi menunjukkan kemampuan

yang tinggi menunjukkan earning per share yang tinggi, yang berarti perusahaan

mempunyai tingkat profitabilitas yang baik, dengan tingkat profitabilitas yang

tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi pada

perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki

tingkat profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang

tinggi pula, karena saham-saham akan lebih diminati di bursa sehingga

kecenderungan harganya meningkat lebih besar.

2.1.2 Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan

mendeskripsi pemegang saham sebagai principal dan manajemen sebagai agen.

Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekrja

demi kepentingan pemegang saham. Untuk itu manajemen diberikan sebagai

kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham.

Oleh karena itu, manajemen wajib mempertanggungjawabkan semua upayanya

kepada pemegang saham.

Karena unit analisis dalam teori keagenan adalah kontrak yang melandasi

hubungan antara prinsipal dan agen, maka fokus dari teori ini adalah pada

penentuan kontrak yang paling efisien yang mendasari hubungan antara prinsipal

dan agen. Untuk memotifasi egen maka prinsipal merancang suatu kontrak agar

dapat mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak

keagenan. Kontrak yang efesien adalah kontrak yang memenuhi dua faktor, yaitu

(1) agen dan prinsipal memiliki informasi yang simetris artinya baik agen maupun

prinsipal memilki kualitas dan jumlah informasi yang sama sehingga tidak

sendiri, (2) resiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil

yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang

diterimanya.

Pada kenyataannya informasi simetris itu tidak pernah terjadi, yang

berarti kontrak efisien tidak pernah terlaksana sehingga hubungan agen dan

prinsipal selalu dilandasi oleh asimetri informasi. Agen sebagai pengendali

perusahaan pasti memiliki informasi yang lebih baik dibandingkan dengan

prinsipal.

Disamping itu, karena verifikasi sangat sulit dilakukan, maka tindakan

agen pun sangat sulit untuk diamati. Dengan demikian, membuka peluang agen

untuk memaksimalkan kepentingannya sendiri dengan melakukan tindakan yang

bersifat oportunistis yang merugikan prinsipal, baik memanfaatkan aset

perusahaan untuk kepentingan pribadi, perekayasaan kinerja perusahaan, maupun

mangkir kerja.

2.1.3 Keputusan Investasi

Keputusan investasi yang dibuat oleh manajemen adalah suatu tindakan

manajemen untuk menentukan penggunaan sumber dana di dalam perusahaan

untuk jangka waktu yang dikehendaki dengan harapan akan memperoleh

keuntungan selama jangka waktu tersebut.

Menurut Helfert, keputusan investasi merupakan kekuatan

penggerak u t a m a dari setiap sistem usaha. Ini mendukung strategi persaingan

y a n g dikembangkan manajemen berdasarkan perencanaan untuk menjalankan

Modal Kerja (saldo kas, piutang yang jatuh tempo d a r i pelanggan dan

persediaan dikurangi kredit dagang dari pemasok dan kewajiban

lancar normal lainnya)

Bangunan, mesin, peralatan (Capital Expenditure)

Program pembelanjaan utama (penelitian dan pengembangan /

R&D, pengembangan produk atau jasa, program promosi)

Investasi selalu berhadapan dengan resiko ketidakpastian karena pengeluran

dilakukan pada saat sekarang tetapi manfaatnya akan diterima dalam waktu

mendatang. Masa yang akan datang berhadapan dengan berbagai perubahan

seperti perubahan nilai tukar rupiah, tingkat inflasi, tingkat bunga, kondisi

politik ekonomi sosial dan keamanan. Semakin besar ketidaktahuan

akan laju perubahan mengenai faktor itu dimasa yang akan datang menyebabkan

semakin besarnya resiko yang dihadapi.

2.1.4 Pengeluaran Modal

Pengeluaran modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap yang memberikan

manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah

pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau

menambah masa manfaat, meningkatkan kapasitas dan kualitas aset (Nakman,

Pengeluaran Modal dapat diaktegorikan :

1. Pengeluaran modal tanah

Adalah pengeluaran yang digunakan untuk pembelian/pengeluaran

sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud

dalam kondisi siap pakai.

2. Pengeluaran modal peralatan dan mesin

Adalah pengeluaran yang digunakan untuk penambahan/penggantian,

dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor

yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai

peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Pengeluaran modal gedung dan bangunan

Adalah pengeluaran yang digunakan untuk penambahan/penggantian,

gedung dan bangunan yang menambah dalam kondisi siap pakai.

Penulis meneliti dengan adanya pengeluaran modal peralatan dan mesin ini

meningkatkan nilai perusahaan atau menurunnya nilai perusahaan dengan harga

perolehan dimana kas atau setara kas dibayarkan untuk memperoleh suatu aset

tetap.

2.1.5 Penelitian dan pengembangan

Penelitian dan pengembangan adalah pengeluaran yang menjadi

pendukung bisnis yang sudah ada, membantu peluncuran bisnis baru,

mengembangkan produk baru, memperbaiki kualitas produk, meningkatkan

efisiensi produksi, serta memperdalam atau memperluas kapabilitas teknologi

perusahaan. Perusahaan yang menjalankan strategi pengembangan produk perlu

berinvestasi pada penelitian dan pengembangan karena mereka percaya bahwa

investasi semacam ini akan menghasilkan produk atau jasa yang superior dan

yang memberi mereka keunggulan kompetitif (David, 2009). Anggaran penelitian

dan pengembangan diarahkan untuk mengembangkan produk-produk baru

sebelum pesaing melakukannya, untuk meningkatkan kualitas produk, atau untuk

memperbaiki proses produksi sehingga dapat menekan biayanya.

Manajemen fungsi penelitian dan pengembangan yang efektif

membutuhkan kemitraan yang strategis dan operasional antara fungsi penelitian

dan pengembangan dan fungsi-fungsi bisnis penting lainnya. Semangat kemitraan

dan sikap saling percaya antara manajer umum dengan manajer penelitian dan

pengembangan tampak nyata di perusahaan- perusahaan terbaik saat ini. Para

manajer di berbagai perusahaan tersebut secara bersama-sama mengeksplorasi,

menilai, dan memutuskan apa, kapan, di mana, mengapa, dan berapa biaya untuk

penelitian dan pengembangan. Prioritas, biaya, manfaat, risiko, dan hasil yang

terkait dengan aktivitas penelitian dan pengembangan didiskusikan dan dibagi

secara terbuka. Oleh karenanya, misi penelitian dan pengembangan secara

keseluruhan menjadi luas, termasuk mendukung bisnis yang sudah ada, membantu

peluncuran bisnis baru, mengembangkan produk baru, memperbaiki kualitas

produk, meningkatkan efisiensi produksi, serta memperdalam atau memperluas

kapabilitas teknologi perusahaan (David, 2009)

Pendekatan untuk menentukan alokasi anggaran penelitian dan

pengembangan yang lazim digunakan adalah penggunaan pengeluaran biaya iklan

yang memberikan peluang dalam keputusan investasi untuk penelitian dan

pengembangan produknya.

2.1.6 Transaksi Pihak Hubungan Istimewa

Pengertian Transaksi Pihak Hubungan Istimewa Menurut Pernyataan Standar Akuntansi Keuangan Nomor 7

Berdasarkan pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 7

(IAI) tentang pengungkapan pihak-pihak yang mempunyai hubungan istimewa,

diberikan definisi sebagai berikut :

Pihak-pihak yang mempunyai hubungan istimewa adalah pihak-pihak yang

dianggap mempunyai hubungan istimewa bila satu pihak mempunyai kemampuan

untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak

lain dalam mengambil keputusan keuangan dan operasional. Transaksi antara

pihak-pihak yang mempunyai hubungan istimewa adalah suatu pengalihan sumber

daya atau kewajiban antara pihak-pihak yang mempunyai hubungan istimewa,

tanpa menghiraukan apakah suatu harga diperhitungkan.

Dalam penjelasan definisi tersebut diuraikan lebih lanjut bahwa termasuk

sebagai pihak-pihak yang mempunyai hubungan istimewa adalah (PSAK N0 7,

IAI) :

a.) Perusahaan yang melalui satu atau lebih perantara (intermediaries),

mengendalikan, atau dikendalikan oleh, atau berada di bawah

pengendalian bersama, dengan perusahaan pelapor (termasuk holding

companies, subsidiaries dan fellow subsidiaries)

b.) Perusahaan asosiasi (associated company). Perorangan yang memiliki,

baik secara langsung maupun tidak langsung, suatu kepentingan hak

anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan

dengan anggota keluarga dekat adalah mereka yang dapat diharapkan

mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya

dengan perusahaan pelapor)

c.) Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan

tanggung jawab untuk merencanakan, memimpin dan mengendalikan

kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris,

direksi dan manajer dari perusahaan serta anggota keluarga dekat

orang-orang tersebut

d.) Perusahaan di mana suatu kepentingan substansial dalam hak suara

dimiliki baik secara langsung maupun tidak langsung oleh setiap orang

yang diuraikan dalam (c) atau (d), atau setiap orang tersebut mempunyai

pengaruh signifikan atas perusahaan tersebut. Ini mencakup

perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau

pemegang saham utama dari perusahaan pelapor dan

perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama

dengan perusahaan pelapor.

Pihak-pihak berikut tidak dianggap sebagai pihak-pihak yang mempunyai

hubungan istimewa:

a.) penyandang dana, serikat dagang, perusahaan pelayanan umum (public

utilities), departemen dan instansi pemerintah

Dalam pelaksanaan urusan normal dengan perusahaan pelapor (meskipun

pihak-pihak tersebut dapat membatasi kebebasan suatu perusahaan atau

b.) Satu-satunya pelanggan, pemasok, pemegang hak franchise, distributor

atau perwakilan/agen umum dengan siapa suatu perusahaan mengadakan

transaksi usaha dengan volume yang signifikan, semata-mata karena

ketergantungan ekonomis yang diakibatkan oleh keadaan.

Persoalan pihak-pihak yang mempunyai hubungan istimewa

Perusahaan seringkali melaksanakan kegiatannya secara terpisah- pisah

melalui anak perusahaan dan atau perusahaan afiliasi, memperoleh kepentingan

dalam perusahaan lain - untuk tujuan investasi atau untuk alasan perniagaan -

dalam proporsi yang cukup untuk mengendalikan atau melaksanakan pengaruh

yang signifikan dalam pengambilan keputusan keuangan dan operasi perusahaan

penerima investasi.

Hubungan istimewa dengan suatu pihak dapat mempunyai dampak atas

posisi keuangan dan hasil usaha perusahaan pelapor. Pihak-pihak yang

mempunyai hubungan istimewa dapat melakukan transaksi yang tidak akan

dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa. Transaksi

antara pihak-pihak yang mempunyai hubungan istimewa juga dapat dilakukan

dengan harga yang berbeda dengan transaksi serupa yang dilakukan antara

pihak-pihak yang tidak mempunyai hubungan istimewa. Posisi keuangan dan hasil usaha

dari suatu perusahaan dapat terpengaruh oleh hubungan istimewa dengan suatu

pihak walaupun tidak terjadi sesuatu transaksi dengan pihak tersebut. Suatu

hubungan istimewa dapat mempengaruhi transaksi perusahaan pelapor dengan

pihak lain. Sebagai contoh, suatu anak perusahaan dapat mengakhiri hubungan

dengan suatu mitra dagangnya karena induk perusahaan telah mengakuisisi suatu

mitra dagang terdahulu. Di samping itu, suatu tindakan dapat tertunda karena

pengaruh yang signifikan dari pihak lain. Sebagai contoh, suatu anak perusahaan

dapat diinstruksikan oleh induknya untuk tidak ikut serta dalam riset dan

pengembangan (PSAK N0 7, IAI)

Pihak yang mempunyai hubungan istimewa mungkin mempunyai suatu

tingkat keluwesan dalam proses penentuan harga, yang tidak terdapat dalam

transaksi antara pihak yang tidak mempunyai hubungan istimewa. Suatu cara

untuk menentukan harga dalam suatu transaksi antara pihak yang mempunyai

hubungan istimewa adalah dengan metode harga pasar bebas yang dapat

diperbandingkan. Bila barang atau jasa dipasok dalam suatu transaksi antara pihak

yang mempunyai hubungan istimewa, dan keadaan yang bersangkutan itu adalah

serupa dengan keadaan dalam transaksi perdagangan normal, metode ini sering

digunakan. Metode ini juga sering digunakan untuk menentukan biaya

pembelanjaan bila barang dialihkan antara pihak yang mempunyai hubungan

istimewa sebelum dijual kepada pihak yang independen, metode harga penjualan

kembali (resale price) sering digunakan (IAI)

Berikut ini adalah contoh situasi transaksi antara pihak yang mempunyai

hubungan istimewa mungkin memerlukan pengungkapan oleh suatu perusahaan

pelapor:

1. pembelian atau penjualan barang

2. pembelian atau penjualan properti dan aktiva lain

3. pemberian atau penerimaan jasa

5. pendanaan (termasuk pemberian pinjaman dan penyetoran modal baik

secara tunai maupun dalam bentuk natura)

6. garansi dan penjaminan (collateral)

7. kontrak manajemen

Agar pembaca laporan keuangan dapat mendapatkan gambaran tentang

pengaruh hubungan istimewa, perusahaan pelapor wajib mengungkapkan adanya

hubungan istimewa bila terdapat pengendalian (control), sehubungan dengan

transaksi antara pihak yang mempunyai hubungan istimewa (PSAK N0 7, IAI)

Jika terdapat transaksi antara pihak yang mempunyai hubungan istimewa,

perlu diungkapkan hakekat transaksi dan unsur-unsur transaksi yang diperlukan

agar laporan keuangan tersebut dapat dimengerti. Unsur-unsur ini biasanya

mencakup:

1. suatu petunjuk mengenai volume transaksi, baik jumlahnya maupun

proporsinya

2. jumlah atau proporsi pos-pos terbuka (outstanding items)

3. kebijakan harga.

Penelitian ini mengukur transaksi pihak hubungan istimewa dengan aktiva piutang

atau pemberian pinjaman dengan pihak berelasi apakah meningkatkan nilai

perusahaan atau menurunnya nilai perusahaan.

2.1.7 Profitabilitas

Laporan keuangan merupakan sarana untuk mempertanggungjawabkan

apa yang dilakukan oleh manajemen atas sumber daya pemilik, dan dari laporan

keuangan tersebut parameter yang digunakan untuk mengukur kinerja manajemen

akan datang, oleh karena itu pengguna laporan keuangan dapat membuat prediksi

atas laba perusahaan untuk masa yang akan datang berdasarkan signal yang

disediakan oleh manajemen melalui laba yang dilaporkan. Hughes (1986) dan

Hartono (2000), menunjukkan bahwa nilai laporan keuangan seperti laba bersih

perusahaan yang dianggap sebagai signal yang menunjukkan nilai dari

perusahaan. Hartono (2000) menunjukkan bahwa laba dan arus kas periode lalu

mempunyai manfaat untuk memprediksi laba dan arus kas satu tahun ke depan.

Menurut ruang lingkupnya, ada tiga konsep laba yang dikemukakan Financial

Accounting Standard Board (FASB) dalam Statement of Financial Accounting

Concept (SFAC) no.5, yaitu earnings, net income, dan comprehensive income.

Sebagaimana dikutip Hudayati (1999), pengertian earnings adalah kenaikan

ekuitas atau aktiva neto suatu perusahaan yang disebabkan karena aktivitas pokok

maupun aktivitas di luar usaha selama periode tertentu. Earnings mempunyai

empat komponen, yaitu revenues, expenses, gains, dan loses. Adapun net income

adalah earnings ditambah atau dikurangi pengaruh perubahan akuntansi tahun

lalu, sedangkan comprehensive income adalah net income ditambah atau

dikurangi berbagai kenaikan aktiva yang tidak disebabkan oleh setoran modal

pemilik, yang biasa disebut sebagai No Owner Change in Equity atau dapat juga

disebut laba bersih setelah pajak (Earning After Tax).

Rasio Profitabilitas

Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifias

Manfaat Rasio Profitabilitas

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri

Penelitian ini mengukur profitabilitas dengan menggunakan Return on

Asset (ROA) menunjukkan penjualan bersih perusahaan atas total aktiva (Syafri,

1998).

2.2 Review Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai

kaitan antara beberapa indikator pengukuran nilai perusahaan dapat dilihat dari

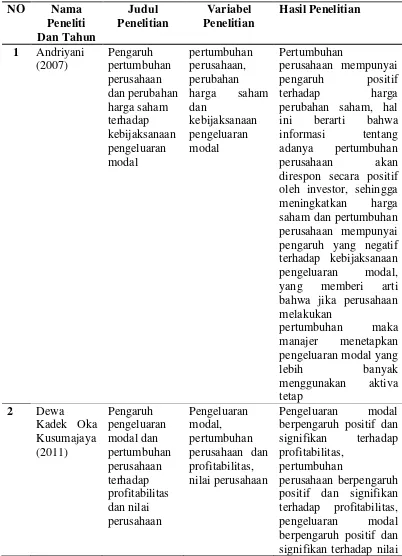

penelitian Andriyani (2007) yang bertujuan untuk menguji pengaruh

pertumbuhan perusahaan dan perubahan harga saham terhadap kebijaksanaan

pengeluaran modal. Dan hasil penelitian yang diperoleh menyaatakan bahwa

Pertumbuhan perusahaan mempunyai pengaruh positif terhadap harga perubahan

saham, hal ini berarti bahwa informasi tentang adanya pertumbuhan perusahaan

akan direspon secara positif oleh investor, sehingga meningkatkan harga saham

dan pertumbuhan perusahaan mempunyai pengaruh yang negatif terhadap

melakukan pertumbuhan maka manajer menetapkan pengeluaran modal yang

lebih banyak menggunakan aktiva tetap.

Tujuan penelitian Kusumajaya (2011) adalah untuk mengetahui

pengaruh pengeluaran modal dan pertumbuhan perusahaan terhadap profitabilitas

dan nilai perusahaan. Hasil penelitian yang didapat adalah pengeluaran modal

berpengaruh positif dan signifikan terhadap profitabilitas, pertumbuhan

perusahaan berpengaruh positif dan signifikan terhadap profitabilitas, pengeluaran

modal berpengaruh positif dan signifikan terhadap nilai perusahaan, pertumbuhan

perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan dan

profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Hayati (2011) bertujuan untuk

mengetahui apakah transaksi pihak hubungan istimewa merupakan insentif untuk

meningkatkan profitabilitas. Perusahaan yang melakukan transaksi pihak

hubungan istimewa apriori merugikan mempunyai akrual diskresioner yang lebih

tinggi dibanding perusahaan yang tidak melakukan transaksi pihak hubungan

istimewa.

Syaiful (2005) meneliti apakah pengertian dan perlakuan akuntansi

belanja barang dan belanja modal. Standart akuntansi berpengaruh positif

terhadap belanja barang dan modal.

Sedangkan Wandi (2007) adalah Pengungkapan pihak-pihak yang

mempunyai hubungan istimewa terhadap nilai perusahaan. Hasil penelitian yang

didapat adalah transaksi related party transaction berpengaruh terhadap nilai

Berikut ini beberapa penelitian terdahulu yang menjadi pembanding peneliti

dalam melakukan penelitian

Tabel 2.1. Tinjauan Penelitian Terdahulu

NO Nama

direspon secara positif oleh investor, sehingga meningkatkan harga saham dan pertumbuhan perusahaan mempunyai pengaruh yang negatif terhadap kebijaksanaan pengeluaran modal, yang memberi arti bahwa jika perusahaan melakukan berpengaruh positif dan signifikan terhadap profitabilitas,

pertumbuhan

perusahaan, pertumbuhan

perusahaan berpengaruh positif dan signifikan

terhadap nilai

perusahaan dan

profitabilitas

berpengaruh positif dan signifikan terhadap nilai

melakukan RPT apriori merugikan mempunyai akrual diskresioner yang lebih tinggi dibanding perusahaan yang tidak melakukan RPT. terhadap belanja barang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

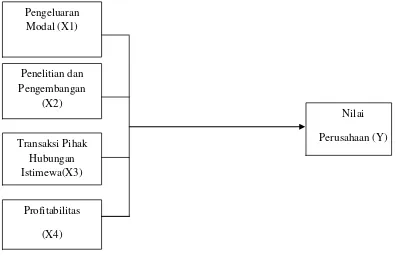

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 3.1 Kerangka Konsep

Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan

tersebut dijual. Fakta menunjukkan bahwa nilai kekayaan yang ditunjukkan pada

neraca tidak memiliki hubungan dengan nilai pasar dari perusahaan. Hal ini

disebabkan karena perusahaan memiliki kekayaan yang tidak bisa dilaporkan

dalam neraca seperti manajemen yang baik, reputasi yang baik dan prospek yang

cerah (Suryandari, 2009).

Pengeluaran Modal (X1)

Transaksi Pihak Hubungan Istimewa(X3)

Profitabilitas

(X4)

Nilai

Perusahaan (Y) Penelitian dan

Nilai perusahaan juga didefenisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat (Hasnawati, 2005). Sehingga dari

pengertian tersebut nilai perusahaan diukur dengan menggunakan harga saham.

Pengaruh pengeluaran modal terhadap nilai perusahaan

Menurut Gaver (1993), kesempatan investasi merupakan nilai perusahaan

yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan

manajemen dimasa yang akan datang. Dimana pengeluaran modal merupakan

pilihan investasi yang diharapkan akan menghasilkan keuntungan yang lebih

besar dan akan menambah nilai dari perusahaan. Sehingga kemakmuran

pemegang saham secara maksimum meningkat (Hasnawati, 2005) yang diukur

dengan menggunakan harga saham.

Nilai perusahaan juga didefenisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat (Hasnawati, 2005). Sehingga dalam

pengertian tersebut nilai perusahaan diukur dengan menggunakan harga saham.

Penelitian Syaiful (2011), yang menemukan bahwa pengeluaran modal

yang dihasilkan dari perlakuan akuntansi, pengeluaran barang dan pengeluaran

modal memiliki informasi atau berpengaruh positif terhadap nilai perusahaan.

Pengaruh penelitian dan pengembangan terhadap nilai perusahaan

Menurut David (2009), menyatakan berinvestasi pada penelitian dan

pengembangan akan menghasilkan produk atau jasa yang superior dan

memberikan dan memberi keunggulan kompetitif.

Anggaran penelitian dan pengembangan diarahkan untuk

mengembangkan produk-produk baru dengan meningkatkan kualitas produk.

Penelitian dan pengembangan merupakan strategi manajemen dalam

pengembangan produk yang akan meningkatkan nilai perusahaan dengan

persentase penjualan sehingga penilaian investor terhadap perusahaan akan

meningkat dan harga pasar saham juga akan berpengaruh (Arieska dan Gunawan,

2011).

Pengaruh transaksi pihak hubungan istimewa terhadap nilai perusahaan

Perusahaan dalam melaksanakan kegiatannya melalui anak perusahaan

atau pihak-pihak yang mempunyai hubungan istimewa dengan tujuan investasi.

Hubungan istimewa dengan suatu pihak mempunyai dampak positif keuangan dan

hasil usaha perusahaan sehingga dengan aktiva piutang atau pemberian pinjaman

dengan pihak berelasi akan mempengaruhi nilai perusahaan.

Penelitian Hayati (2011), yang menemukan bahwa transaksi pihak

hubungan istimewa merupakan insentif untuk meningkatkan profitabilitas yang

memiliki informasi atau berpengaruh positif terhadap nilai perusahaan.

Pengaruh profitabilitas terhadap nilai perusahaan

Dari sudut pandang investor, meramalkan masa depan adalah hakikat

dari analisis laporan keuangan sedangkan sudut pandang manajemen, analisis

laporan keuangan akan bermanfaat baik untuk membantu mengantisipasi

kondisi-kondisi di masa depan maupun, yang lebih penting lagi, sebagai titik awal untuk

melakukan perencanaan langkah-langkah akan meningkatkan kinerja perusahaan

Jika manajemen ingin memaksimalkan nilai sebuah perusahaan, maka

harus mengambil keuntungan dari kekuatan-kekuatan perusahaan dan

memperbaiki kelemahan-kelemahannya. Analisis laporan keuangan akan

melibatkan membandingkan kinerja perusahaan dengan kinerja

perusahaan-perusahaan lain dalam industri yang sama dan mengevaluasi tren posisi keuangan

dari waktu ke waktu. Studi-studi ini akan membantu manajemen

mengidentifikasikan berbagai kekurangan yang mereka miliki dan kemudian

mengambil tindakan untuk meningkatkan kinerjanya (Brigham dan Houston,

2004).

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

mengelola perusahaan. Robert (1997) mengungkapkan bahwa rasio profitabilitas

menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Hal ini

ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga

meningkatkan kepercayaan investor serta akan mempermudah manajemen

perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikan

permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan

harga saham tersebut di pasar modal.

Peranan pengeluaran modal, penelitian dan pengembangan, transaksi pihak

hubungan istimewa, dan profitabilitas terhadap nilai perusahaan

Manajemen sebuah perusahaan dapat mempergunakan pengeluaran

modal untuk penambahan peralatan dan mesin. Tetapi ancaman kebangkrutan

untuk menjadi lebih berhati-hati dan tidak menghambur-hamburkan uang para

pemegang saham. Pembelanjaan yang dilakukan oleh manajemen keuangan akan

perbandingan sumber dana perusahaan dalam membiayayi operasional perusahan.

Pengeluaran untuk memperoleh aset tetap (peralatan dan mesin) menggunakan

kas atau setara kas, pengeluaran biaya iklan dan biaya pomosi dan pemberian

pinjaman dengan pihak berelasi serta kemampuan memperoleh laba dalam

hubungannya dengan produktivitas dan efisiensi perusahaan yang akhirnya tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melelui peningkatan

kemakmuran pemilik atau pemegang saham.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual bagi perusahaan yang menerbitkan

saham di pasar modal. Harga saham yang diperjualbelikan di bursa merupakan

indikator nilai perusahaan (Husnan, 1998)

3.1.1 Hipotesis Penelitian

Berdasarkan tinjauan pustaka dan hasil penelitian emperis yang telah

dilakukan sebelumnya, maka hipotesis untuk penelitian ini sebagai berikut :

Pengeluaran modal, penelitian dan pengembangan, transaksi pihak hubungan

istimewa dan profitabilitas berpengaruh terhadap nilai perusahaan secara simultan

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausalitas dimana terdapat

hubungan antara dua variabel atau lebih. Hubungan dalam penelitian ini

merupakan hubungan kausal yaitu sebab akibat, dimana ada variabel eksogen

(bebas) yaitu variabel yang mempengaruhi variabel endogen (terikat) yaitu

variabel yang di pengaruhi.

4.2 Lokasi Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia dengan

pengambilan data tahun 2012 dengan situs internet : (www.idx.co.id)

4.3 Populasi dan Sampel Penelitian

Populasi adalah kumpulan semua anggota dari obyek yang diteliti.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia sesuai situs www.idx.co.id. Pemilihan sampel

perusahaan manufaktur dengan jumlah populasi sebanyak 131 perusahaan.

Sedangkan sampel adalah sekumpulan sebagian anggota dari objek yang

diteliti. Adapun teknik pengambilan sampel yang digunakan adalah purposive

sampling jenis judgement sampling yaitu sampel dipilih dengan menggunakan

pertimbangan tertentu disesuaikan dengan tujuan penelitian atau masalah

penelitian yang dikembangkan (Ferdinand, 2006). Kriteria-kriteria yang

digunakan dalam pemilihan sampel yaitu :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan

2. Perusahaan manufaktur yang menerbitkan laporan keuangan secara

lengkap pada tahun 2012.

Alasan mengambil data laporan posisi keuangan pada tahun 2012 adalah

sesuai dengan pernyataan dalam IFRS dimana dalam laporan posisi keuangan

tahun 2012 yang disebut dengan posisi keuangan IFRS pembuka atau posisi

keuangan yang terbaru (opening IFRS statement of financial position) dan 51

perusahaan yang memiliki data variabel yang diteliti sebagai pendukung data.

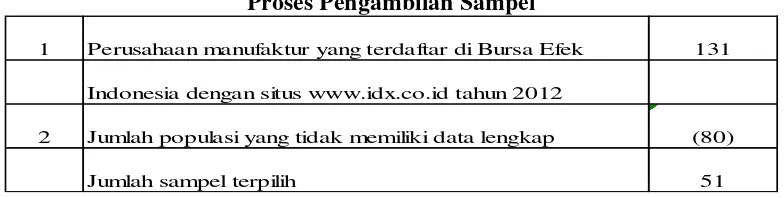

Tabel 4.1 Proses Pengambilan Sampel

1 Perusahaan manufaktur yang terdaftar di Bursa Efek 131

Indonesia dengan situs www.idx.co.id tahun 2012

2 Jumlah populasi yang tidak memiliki data lengkap (80)

Jumlah sampel terpilih 51

4.4Metode Pengumpulan Data

Cara pengumpulan data digunakan adalah dengan cara mengumpulkan,

mencatat, dan mengkaji data sekunder yang berupa laporan keuangan perusahaan

manufaktur yang dipublikasikan oleh BEI melalui laporan keuangan yang

diunduh dari www.idx.com

4.5Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional adalah suatu defenisi yang diberikan kepada variabel

dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan

suatu operasional yang diperlukan untuk mengukur variabel tersebut. Pemberian

definisi operasional dilakukan dengan tujuan untuk menghilangkan keraguan atau

bias yang mungkin terjadi. Berikut ini variabel–variabel yang terkait dalam

1. Nilai Perusahaan (Variabel dependen)

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi

oleh variabel independen (Husein, 2003).

Variabel dependen (Y) yang digunakan dalam penelitian ini nilai perusahaan yang

diukur dengan price Earning Ratio (PER) adalah rasio yang mengukur seberapa

besar perbandingan antara harga saham perusahaan dengan keuntungan yang

diperoleh para pemegang saham.

Satuan pengukuran PER adalah dalam persentase.

%

dikarenakan bahwa prospek perusahaan dimasa yang akan datang dilihat dari

pertumbuhan laba, dengan laba perusahaan yang tinggi menunjukkan kemampuan

perusahaan dalam mengelola biaya yang dikeluarkan secara efisien. Laba bersih

yang tinggi menunjukkan earning per share yang tinggi, yang berarti perusahaan

mempunyai tingkat profitabilitas yang baik, dengan tingkat profitabilitas yang

tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi pada

perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki

tingkat profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang

tinggi pula, karena saham-saham akan lebih diminati di bursa sehingga

kecenderungan harganya meningkat lebih besar.

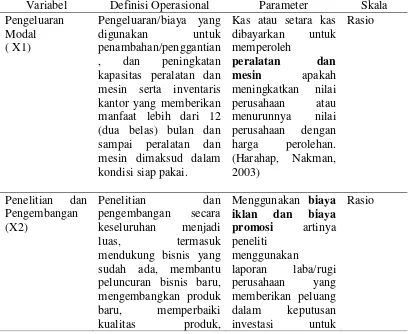

2. Pengeluaran modal (X1)

Adalah pengeluaran yang digunakan untuk penambahan/penggantian , dan

memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan

mesin dimaksud dalam kondisi siap pakai. Pengeluaran modal peralatan dan

mesin ini meningkatkan nilai perusahaan atau menurunnya nilai perusahaan

dengan harga perolehan dimana kas atau setara kas dibayarkan untuk memperoleh

suatu asset tetap.

3. Penelitian dan pengembangan (X2)

Penelitian dan pengembangan secara keseluruhan menjadi luas, termasuk

mendukung bisnis yang sudah ada, membantu peluncuran bisnis baru,

mengembangkan produk baru, memperbaiki kualitas produk, meningkatkan

efisiensi produksi, serta memperdalam atau memperluas kapabilitas teknologi

perusahaan. Pengukurannya adalah pengeluaran biaya iklan dan biaya promosi

artinya peneliti menggunakan laporan laba/rugi perusahaan yang memberikan

peluang dalam keputusan investasi untuk penelitian dan pengembangan

produknya apakah meningkatkan nilai perusahaan atau menurunnya nilai

perusahaan

4. Transaksi pihak hubungan istimewa (X3)

Pihak-pihak yang dianggap mempunyai hubungan istimewa bila satu

pihak mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai

pengaruh signifikan atas pihak lain dalam mengambil keputusan keuangan dan

operasional. Peneliti menggunakan catatan laporan keuangan perusahaan.

Penelitian ini mengukur transaksi pihak hubungan istimewa dengan aktiva piutang

atau pemberian pinjaman dengan pihak berelasi apakah meningkatkan nilai

5. Profitabilitas (X4)

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba

yang diukur dengan rasio return on asset (ROA). Rasio ini merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektifias manajemen suatu perusahaan.

Profitabilitas diukur dengan :

menunjukkan penjualan bersih perusahaan atas total aktiva

Definisi dan pengukuran variabel dapat dilihat pada Tabel 4.3

Tabel 4.2 kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

meningkatkan efisiensi hubungan istimewa bila satu pihak mempunyai

kemampuan untuk

mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain dalam

Untuk return on asset (ROA) menunjukkan saham dan perusahaan dipresentasikan oleh harga pasar dari saham

yang merupakan