2. Rina dan Aprillia (2011) - PENGARUH ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA DENGAN GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI VARIABEL PEMODERASI - Perbanas Institutional Repository

Teks penuh

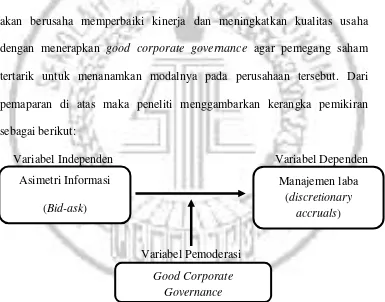

Gambar

Dokumen terkait

[r]

Veliki problem je i činjenica da sami građani nisu u potpunosti upoznati sa potrebom zaštite ličnih podataka što navodi na neophodnost sprovođenja edukacija iz ove oblasti jer

Menyediakan fasilitas shelter /LKSA, pendamping, relawan, dan lainnya bagi anak jalanan yang dijaring dari hasil validasi PKH. Melakukan verifikasi kehadiran

Dana APBD Kabupaten/Kota , meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman

Pengujian aktivitas antivirus sub fraksi A daun legundi terhadap virus H1N1 pandemik 2009 dilakukan dengan TAB karena telur merupakan media replikasi virus

Setelah kelompok terbentuk peneliti sedikit mengulas dan menjelaskan mekanisme pembelajaran Active Learning Tipe Rotating Trio Exchange (RTE) yang kemarin sudah

Di sektor pendidikan, sudah banyak industri di Indonesia yang telah mengembangkan Learning Management System (LMS) dari mulai yang berbayar hingga yang tidak berbayar untuk

Pada Program Kemitraan Masyarakat (PKM) ini, mitra kami adalah UKM Batik Tulis Amri Jaya (M. Zainal Arif) dan UKM Batik Tulis Namiroh (Ratna Tuty Mufi da), yang merupakan salah