68 - Volume 4, No. 4, November 2015

PERAN DEWAN PENGAWAS SYARIAH DAN DEWAN

KOMISARIS DALAM MENGUNGKAPKAN ISLAMIC SOCIAL

REPORTING PADA BANK UMUM SYARIAH DI INDONESIA

Lakharis Inuzula1, Hasan Basri2, Shabri 3

1) Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Prodi Magister Akuntansi Universitas Syiah Kuala, Darussalam, Banda Aceh 23111, Indonesia

lakharis.inuzula@gmail.com, P_haasan@yahoo.com, hannanan@gmail.com

Abstract: The objectives of this research are to examine (1) the effect of sharia supervisory board, commissioner board, and bank size simultaneously on islamic social reporting disclosure simultaneously on islamic social reporting disclosure and (2) the effect of sharia supervisory board, commissioner board, and bank size partially on islamic social reporting disclosure. Research method used in this research is census method and unbalanced panel data.The population in this research are Islamic Banks (BUS) for 4 periods during 2010-2013. There are 42 bank observations fulfill the population criterias during 4 years. Data collection technique is by using secondary data gotten from financial report and annual report. The analysis method used in this research is multiple linear regression. The results of this research are (1) sharia supervisory board, commissioner board, and bank size, simultaneously have an effect on islamic social reporting disclosure and (2) sharia supervisory board have not affect on islamic social reporting disclosure, whereas commissioner board, and bank size partially have an effect on islamic social reporting disclosure.

Keywords : Sharia supervisory board, commissioner board, bank size, and islamic social reporting disclosure.

Abstrak: Penelitian ini bertujuan untuk menjelaskan (1) peran dewan pengawas syariah, peran dewan

komisaris, dan pengaruh ukuran bank secara simultan dalam mengungkapkan islamic social reporting, dan (2) peran dewan pengawas syariah, peran dewan komisaris, dan pengaruh ukuran bank secara parsial terhadap pengungkapan islamic social reporting. Metode penelitian yang digunakan dalam penelitian ini adalah metode sensus dengan unbalanced panel data. Populasi sasaran dalam penelitian ini adalah Bank Umum Syariah (BUS), dengan periode 4 tahun, yaitu 2010-2013. Ada 42 observasi perbankan yang memenuhi kriteria populasi selama empat tahun pengamatan. Adapun teknik pengumpulan data menggunakan data sekunder berupa laporan keuangan yang telah di audit dan laporan tahunan terpublikasi. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil penelitian ini menunjukkan (1) secara simultan dewan pengawas syariah, dewan komisaris, dan ukuran bank memiliki peran dan pengaruh dalam mengungkapkan islamic social reporting, dan (2) secara parsial, variabel dewan pengawas syariah tidak memiliki peran yang signifikan dalam mengungkapkan islamic social reporting, sedangkan dewan komisaris dan ukuran bank memiliki peran dan pengaruh yang signifikan dalam mengungkapkan islamic social reporting.

Kata kunci : Dewan pengawas syariah, dewan komisaris, ukuran bank, dan pengungkapan islamic

social reporting.

PENDAHULUAN

Era globalisasi memicu seluruh perusahaan baik nasional maupun multinasional untuk semakin kompetitif dalam memaksimalkan laju pertumbuhan dan kelangsungan hidup perusahaannya. Salah satu upaya perusahaan

dengan cara membangun dan mengembangkan prinsip tanggung jawab sosial perusahaan atau dikenal dengan istilah CSR (Corporate Social Responsibility).

69 - Volume 4, No. 4, November 2015

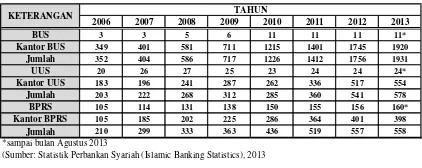

2006 2007 2008 2009 2010 2011 2012 2013 BUS 3 3 5 6 11 11 11 11* Kantor BUS 349 401 581 711 1215 1401 1745 1920 Jumlah 352 404 586 717 1226 1412 1756 1931 UUS 20 26 27 25 23 24 24 24* Kantor UUS 183 196 241 287 262 336 517 554 Jumlah 203 222 268 312 285 360 541 578 BPRS 105 114 131 138 150 155 156 160* Kantor BPRS 105 185 202 225 286 364 401 398 Jumlah 210 299 333 363 436 519 557 558

TAHUN KETERANGAN

*sampai bulan Agustus 2013

(Sumber: Statistik Perbankan Syariah (Islamic Banking Statistics), 2013

stakeholder (semua pihak yang terlibat atau terkena dampak dari kegiatan yang dilakukan perusahaan) daripada kepentingan shareholders (pemegang saham) (swa.co.id). Penegasan mengenai CSR tersebut telah dijelaskan dalam Islam, seperti Firman Allah SWT dalam Al-qur’an, surat Al -‘Araf: 56 (Mushaf Al-Qur’an Terjemahan, 2005): “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.”

Saat ini industri Perbankan juga turut mengambil peran akan pentingnya CSR, hal tersebut dikarenakan adanya paradigma pertanggungjawaban dari manajemen kepada

shareholder menjadi manajemen kepada seluruh

stakeholder. Perbedaan mendasar antara bank konvensional dan bank syariah adalah adanya larangan bunga dalam bank syariah sebagaimana sistem bunga yang dianut oleh bank konvensional. Ahmad (2002) dalam Fitria dan Hartanti (2010) menjelaskan bahwa lembaga yang menjalankan bisnisnya berdasarkan syariah pada hakekatnya mendasarkan pada filosofi dasar Al-qur’an dan Sunnah.

Keberadaan bank syariah semakin menguat dan diakui dengan Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah yang memberikan landasan operasi yang lebih jelas bagi bank syariah. Pada awal berdirinya perbankan syariah di dunia ditandai dengan berdirinya Mit Ghamr Local Saving Bank di Mesir (1963), Nasser Social Bank

(1972), Islamic Development Bank (1975), Dubai Islamic Bank (1977), Kuwait Finance House (1977),

Abu Dhabi Islamic Bank, Qatar International

Islamic Bank (Majalah Peradilan Agama, Edisi 3,2014).

Tabel 1.Perkembangan Institusi Perbankan Syariah

Data statistik perbankan syariah diatas menunjukkan bahwa perkembangan perbankan syariah terus meningkat, akan tetapi pada tiap tahunnya mengalami fluktuatif. Perkembangan tersebut menunjukkan bahwa perbankan syariah telah diterima oleh masyarakat secara umum dan kepercayaan masyarakat terhadap lembaga atau institusi syariah semakin besar dari waktu ke waktu. Pada penelitian ini digunakan pengukuran Indeks ISR (Islamic Social Reporting Index) untuk mengukur pengungkapan CSR yang lebih mencerminkan prinsip-prinsip syariah.

Indeks ISR berisi kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI

(Accounting and Auditing Organization for Islamic

Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item standar CSR yang seharusnya diungkapkan oleh suatu entitas Islam (Haniffa, 2002; Maali et al., 2006; 2006; Othman et al., 2010; Fitria dan Hartanti, 2010;; Widiawati dan Raharja, 2012; Raditya, 2012; Khoirudin, 2013).

Indeks ISR mengungkapkan hal-hal yang berkaitan dengan prinsip Islam seperti zakat, status kepatuhan syariah (sharia compliance) dan transaksi yang sudah terbebas dari unsur riba dan

Volume 4, No. 4, November 2015 - 70

waqaf, qard hasan, sampai dengan pengungkapan peribadahan di lingkungan perusahaan.

Terdapat beberapa faktor yang dapat mempengaruhi pengungkapan ISR ini, diantaranya profitabilitas, ukuran perusahaan, ukuran dewan komisaris, ukuran dewan pengawas syariah, tipe industri, dan jenis bank [Widiawati dan Raharja (2012), Khoiruddin (2013), Assegaf, Falikhatun, dan Wahyuni (2012), Lestari (2013), dan Rahman dan Bukair (2013)].

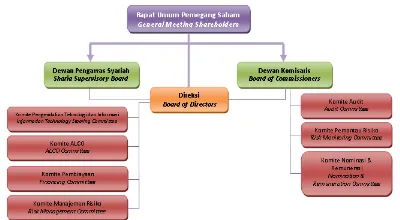

Penelitian ini mengembangkan penelitian yang dilakukan oleh Rahman dan Bukair (2013) dengan menambahkan variabel lainnya seperti yang disarankan guna melengkapi keterbatasan penelitian yang dilakukan oleh mereka. Dewan pengawas syariah yang dipercayakan dengan tugas mengarahkan perevisi dan pemantauan transaksi bank syariah satu persatu untuk memastikan bahwa transaksi tersebut telah sesuai dengan aturan dan prinsip-prinsip syariah (AAOIFI, 2005). DPS dan dewan komisaris memiliki posisi yang sejajar dalam struktur organisasi perusahaan serta tugas dan tanggung jawab yang hampir sama.

Gambar 1. Struktur Organisasi pada Perbankan Syariah Sumber: Bank Muamalat, 2014

Selain itu penelitian ini menggunakan variabel kontrol yaitu ukuran bank, yang dilihat dari total aset. Semakin besar total aset maka akan mencerminkan keadaan perusahaan yang semakin

kuat (Basyaib, 2007).

Penelitian ini bertujuan untuk menjelaskan peran dewan pengawas syariah, dewan komisaris, dan ukuran bank sebagai variabel kontrol, dalam mengungkapkan islamic social reporting pada bank umum syariah di Indonesia.

KAJIAN KEPUSTAKAAN

ISR (Islamic Social Reporting)

Haniffa (2002) menemukan bahwa terdapat keterbatasan dalam pelaporan tanggung jawab sosial konvensional sehingga ia mengemukakan kerangka konseptual Islamic Social Reporting yang berdasarkan ketentuan syariah. Terkait indeks ISR merujuk pada Othman et al. (2009) dengan mengkombinasikan beberapa penelitian terkait yaitu menjadi enam indikator pengungkapan diantaranya: (1). Investasi dan Keuangan; (2). Produk dan Jasa; (3). Tenaga kerja; (4). Sosial; (5). Lingkungan, dan; (6). Tata kelola organisasi.

Masing-masing item pengungkapan memiliki nilai 1 apabila item dalam indeks ISR terdapat dalam data perusahaan, dan nilai 0 diberikan apabila sebaliknya. Berikut rumus untuk menghitung pengungkapan ISR, setelah pemberian nilai dilakukan (Widiawati dan Raharja, 2012).

DPS (Dewan Pengawas Syariah)

DPS atau disebut juga sebagai SSB(Sharia Supervisory Board), atau Sharia Committee, atau

71 - Volume 4, No. 4, November 2015 Ulama Indonesia), yang merupakan lembaga independen dalam mengeluarkan fatwa yang berhubungan dengan semua masalah Syariah agama Islam.

Di Indonesia DPS bertanggungjawab kepada DSN (Dewan Syariah Nasional) dan Bank Indonesia. DPS memegang peranan penting dalam proses pengawasan di bank syariah. Menurut DSN MUI No. Kep-98/MUI/III/2001 tentang Susunan Pengurus DSN MUI Masa Bhakti Th. 2000-2005 bahwa DSN memberikan tugas pada DPS untuk:

1. Melakukan pengawasan secara periodik pada lembaga keuangan syariah;

2. Mengajukan usul-usul pengembangan lembaga keuangan syariah kepada pimpinan lembaga yang bersangkutan dan kepada DSN;

3. Melaporkan perkembangan produk dan operasional lembaga keuangansyariah yang diawasinya kepada DSN sekurag-kurangnya dua kali dalam satu tahun anggaran;

4. Merumuskan permasalahan yang memerlukan pembahasan dengan DSN.

Menurut Rahman dan Bukair (2013) terdapat lima atribut dalam dewan pengawas syariah dan kelima atribut tersebut menjadi indikator dewan pengawas syariah yaitu:

1. Jumlah Anggota Dewan Pengawas Syariah 2. Keanggotaan Lintas

3. Kualifikasi Pendidikan Dewan Pengawas Syariah

4. Reputasi Anggota Dewan Pengawas Syariah

5. Keahlian Dewan Pengawas Syariah

Dewan Komisaris

Dewan komisaris adalah mekanisme pengendalian internal tertinggi yang bertanggung

jawab untuk mengelola perusahaan secara efektif. Dewan komisaris terdiri dari inside dan outside

direktur yang akan memiliki akses informasi khusus yang berharga dan sangat membantu dewan komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian (Mutia, Zuraida, dan Andriani, 2011). Untuk itu, peneliti mencoba menggunakan lima atribut yang pernah diteliti oleh Rahman dan Bukair (2013) dalam mengukur DPS.

Ukuran Bank

Suatu skala dimana pengklasifikasiannya diukur menurut besar kecilnya ukuran perusahaan tersebut. Semakin besar ukuran pendapatan, total aset, jumlah karyawan dan total modal maka akan mencerminkan keadaan perusahaan yang semakin kuat (Basyaib, 2007). Dalam penelitian ini ukuran perusahaan dilihat dari:

UB = Ln. Total Aset

METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia pada tahun 2010-2013 yang berjumlah 11 bank pada setiap tahunnya. Metode yang digunakan adalah metode sensus dimana seluruh elemen populasi dijadikan sampel penelitian. Oleh karena itu, jumlah observasi pada periode pengamatan selama 4 tahun sebanyak 44 observasi. Namun dari jumlah tersebut terdapat 2 bank yang tidak menerbitkan annual report, sehingga jumlah observasi untuk penelitian ini menjadi 42 observasi. Maka panel data yang digunakan adalah unbalanced panel data.

Volume 4, No. 4, November 2015 - 72 regresi dengan menggunakan data panel dapat

dilakukan melalui tiga pendekatan, antara lain:

Pendekatan Common Effect : Ordinary Least

Square

Metode ini dikenal dengan estimasi

Common Effect. Akan tetapi, dengan menggabungkan data, maka kita tidak dapat melihat perbedaan baik antar individu maupun antar waktu. Atau dengan kata lain, dalam pendekatan ini tidak memperhatikan dimensi individu maupun waktu. Disini dapat diamati bahwa untuk semua unit cross-section tidak ada perbedaan dalam perilakunya antar waktu. Oleh karena itu, dengan metode ini semua unit cross-section diasumsikan akan memiliki perilaku dan ciri-ciri yang sama.

Pendekatan Fixed Effect

Metode ini memberikan perlakuan pada perilaku-perilaku antar unit cross-section, ditambahkan variabel-variabel dummy untuk “memunculkan” perbedaan perilaku yang dapat terjadi antar unit cross-section tersebut. Sebelumnya, mengasumsikan bahwa intercept maupun slope adalah sama, baik antar waktu maupun antar perusahaan.

Pendekatan Random Effect

Dimasukkannya variabel dummy di dalam model Fixed Effect bertujuan untuk mewakili ketidaktahuan tentang model yang sebenarnya. Namun, ini juga membawa konsekuensi berkurangnya derajat kebebasan (degree of freedom) yang pada akhirnya mengurangi efisiensi parameter. Masalah ini bisa diatasi dengan

menggunakan variabel gangguan (error terms) dikenal sebagai metode random effect.

Di dalam menjelaskan fixed effect

diasumsikan setiap individu mempunyai perbedaan

intercept. Namun, dalam metode random effect

diasumsikan bahwa intercept adalah variabel random atau stokastik. Model ini sangat berguna jika unit individual yang diambil sebagai sampel adalah dipilih secara random effect dapat ditulis sebagai berikut:

(3.1) Dalam hal ini αi tidak lagi tetap (nonstokastik) tetapi bersifat random sehingga dapat diekspresikan dalam bentuk persamaan sebagai berikut:

dimana i = 1,... n (3.2) α adalah parameter yang tidak diketahui yang menunjukkan rata-rata intercept populasi dan μi adalah variabel gangguan yang bersifat random yang menjelaskan adanya perbedaan perilaku individu. Dalam hal ini variabel gangguan μi mempunyai karakteristik sebagai berikut:

E(μi) = 0 dan var(μi) = σ2μ (3.3)

Sehingga E (αi) = dan var ( αi ) = σ2μ . Substitusi persamaan 3.1 ke persamaan 3.2 akan menghasilkan persamaan :

(3.4)

73 - Volume 4, No. 4, November 2015 Dalam hal ini variabel gangguan adalah berbeda-beda antar individu tetapi tetap antar waktu. Karena itu model random effect juga sering disebut dengan

Error Component Model (ECM). Asumsi berkaitan dengan variabel gangguan sebagai berikut:

1. Nilai harapan variabel gangguan nol

E( (3.5)

2. Varian variabel gangguan homoskedastisitas

var( = σ2μ+σ2e (3.6) Variabel gangguan dari individu yang sama dalam periode yang berbeda saling berkorelasi.

Cov( σ2μ (t ≠ s) (3.7) 3. Variabel gangguan dari individu yang

berbeda tidak berkorelasi

Cov( σ2

μ (i ≠ j) (3.8)

Oleh karena itu, untuk memilih model yang paling tepat digunakan dalam mengelola data panel, terdapat 2 (dua) pengujian yang dapat dilakukan yakni:

1. Chow test atau Likelyhood test

Pengujian ini digunakan untuk memilih apakah model fixed effect dan common effect yang paling tepat digunakan dengan berdasarkan pertimbangan statistik ChiSquare. Jika probabilitas dari hasil Chow test lebih besar dari nilai kritisnya maka Common Effect tidak dapat digunakan.

2. Hausman test

Pengujian ini digunakan untuk memilih apakah model fixed effect atau random effect yang paling tepat digunakan berdasarkan pertimbangan statistik ChiSquare, dengan degree of freedom

sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih

besar dari nilai kritisnya maka model fixed effect

lebih tepat digunakan. Sebaliknya apabila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah model random effect.

HASIL PEMBAHASAN Statistik Deskriptif

Berdasarkan Tabel 4.1 dapat dilihat nilai minimum, maksimum, rata-rata, dan standar deviasi untuk masing-masing variabel dengan jumlah sampel sebanyak 42 observasi.

Hasil Estimasi Regresi Panel

Metode estimasi regresi panel digunakan untuk memilih manakah diantara ketiga pendekatan yang termasuk di dalamnya yaitu

common constant, fixed effect, dan random effect yang paling sesuai untuk digunakan dalam penelitian. Adapun hasil regresinya adalah sebagai berikut:

Volume 4, No. 4, November 2015 - 74 ditunjukkan dengan nilai signifikansi F-statistik

< 5%, yaitu sebesar 0,0021 atau sebesar 0,21 % untuk model Fixed Effect dan nilai signifikansi sebesar 0,0022 atau sebesar 0,22% untuk model

Random Effect.

Tabel 4.2 menunjukkan bahwa secara parsial hanya dewan komisaris dan ukuran bank yang diukur dengan menggunakan model

Random Effect yang memiliki peran signifikan dalam mengungkapkan ISR. Hal ini ditunjukkan dengan nilai signifikansi T-statistik < 5%, yaitu sebesar 0,0488 atau sebesar 4,88% untuk dewan komisaris dan 0,0413 atau sebesar 4,13% untuk ukuran bank. Sedangkan untuk yang selebihnya, secara parsial seluruh variabel independen pada model Common Constant dan

Fixed Effect, serta dewan pengawas syariah pada model Random Effect tidak memiliki peran yang signifikan dalam pembentukan variabel dependen mengungkapkan ISR. Hal ini ditunjukkan dengan nilai signifikansi T-statistik > 5%.

Tabel 4.2 menunjukkan nilai koefesien determinasi (R2) untuk masing-masing model adalah 0,2483 atau sebesar 24,83% untuk

common constant, 0,6256 atau sebesar 62,56% untuk fixed effect, dan 0,3143 atau sebesar 31,43% untuk random effect. Sedangkan untuk Adj-R2 memiliki nilai 0,2098 atau sebesar 20,98% untuk common constant, 0,4518 atau sebesar 45,18% untuk fixed effect, dan 0,2601 atau sebesar 26,01% untuk model random effect.

Untuk menentukan model mana yang akan digunakan dalam penelitian ini, maka

dilakukan beberapa uji sebagai berikut:

a) Uji Chow untuk memilih antara metode

common effect dengan fixed effect: H0: model mengikuti common effect H1: model mengikuti fixed effect

Keputusan: Tolak H0 jika nilai Probability < 0,05

b) Uji Hausman untuk memilih antara model

Fixed Effect dengan Random effect: H0: model mengikuti random effect H1: model mengikuti fixed effect

Keputusan: Tolak H0 jika nilai Probability < 0,05

Pada tabel 4.2 menunjukkan bahwa nilai signifikansi untuk uji Chow adalah sebesar 0,1018 dimana nilai tersebut > 0,05 sehingga dapat diambil kesimpulan bahwa model

common effect lebih baik dari pada model fixed effect. Sedangkan untuk uji Hausman diperoleh nilai signifikansi 0,4669 dimana nilai tersebut > 0,05 sehingga dapat diambil kesimpulan bahwa model random effect lebih baik dari pada model

common effect.

Berdasarkan pengujian Chow dan Hausman di atas, maka model yang akan digunakan untuk menjelaskan

peran dewan pengawas syariah,

dewan komisaris, dan ukuran bank dalam

mengungkapkan ISR pada bank umum

syariah di Indonesia adalah menggunakan

model

random effect

atau Hausmann Test.

Hasil Regresi Linier Berganda

75 - Volume 4, No. 4, November 2015 diterima atau ditolak atas dasar hasil analisis regresi dengan menggunakan tingkat signifikansi sebesar 0,05 atau 5%.

Peran Dewan Pengawas Syariah, Dewan Komisaris, dan Ukuran Bank dalam Mengungkapkan ISR (Islamic Social Reporting)

Berdasarkan hasil uji statistik pada tabel 4.1 terlihat F-statistik untuk variabel pengungkapan ISR sebesar 5,8062 dengan signifikansi sebesar 0,0022 lebih kecil dari nilai 0,05 (5%), dengan demikian model yang digunakan untuk menguji pengungkapan ISR adalah model yang fit, sehingga hipotesis pertama (H1) yaitu dewan pengawas syariah, dewan komisaris,

dan ukuran bank secara

simultan berperan dalam mengungkapkan

ISR diterima.

Peran Dewan Pengawas Syariah dalam Mengungkapkan ISR (Islamic Social Reporting)

Persamaan regresi linier berganda yang diperoleh berdasarkan hasil perhitungan statistik seperti yang terlihat pada Tabel 4.2 adalah:

ISRit = -0,9870 + 0,1369DPSit + 0,3176DKit

– 0,0753UBit

Berdasarkan persamaan regresi tersebut dapat diketahui bahwa konstanta (α) sebesar - 98,70 %. Nilai konstanta negatif dapat diartikan bahwa rata-rata kontribusi variabel lain di luar model yang digunakan memiliki dampak

negatif dalam mengungkapkan ISR. Variabel dewan pengawas syariah (X1) memiliki nilai t sebesar 0,7865 dengan tingkat signifikansi 0,4364 lebih besar dari taraf signifikansi 0,05 (5%). Tidak berperannya dewan pengawas syariah dalam pengungkapan ISR dikarenakan tidak memiliki keterkaitan secara langsung dalam laporan pengungkapan ISR, namun keterlibatan DPS dalam pengungkapan ISR dapat kita lihat lebih jelas dari tupoksinya, dimana menurut PBI No. 11/3/PBI/2009 dan DSN MUI No. Kep-98/MUI/III/2001 tupoksi dan mekanisme kerja DPS hanya terbatas kepada kesesuaian produk atau akad yang berlandaskan dengan sistem syariah. Hal ini terlihat jelas bahwa cakupan peran DPS sangat terbatas dalam pengungkapan ISR, padahal DPS itu merupakan perpanjangan tangan daripada DSN MUI dalam masing-masing institusi syariah, seharusnya andil daripada DPS cukup besar mulai dari operasional institusi syariah sampai kepada kebijakan yang menyangkut dengan cara institusi syariah baik dimata masyarakat maupun DSN MUI.

Volume 4, No. 4, November 2015 - 76

Peran Dewan Komisaris dalam Mengungkapkan ISR (Islamic Social Reporting)

Variabel dewan komisaris (X2) memiliki nilai t sebesar 2,0358 dengan tingkat signifikansi 0,0488 lebih kecil dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa dewan komisaris berperan dalam mengungkapkan ISR. Dengan demikian, hipotesis ketiga (H3) yang menyatakan bahwa dewan komisaris berperan dalam mengungkapkan ISRditerima.

Berperannya dewan komisaris dalam mengungkapkan ISR dikarenakan semakin baik peran dewan komisaris maka semakin luas pula pengungkapan ISR, sehingga dapat meminimalisir informasi yang mungkin dapat disembunyikan oleh manajemen.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Khoiruddin (2013), namun berbeda dengan penelitian Lestari (2012) yang menyatakan adanya pengaruh positif. Hanya saja pada penelitian Khoiruddin dan Lestari, dewan komisaris hanya dinilai berdasarkan besaran ukuran dewan komisaris dan komposisi dewan komisaris yang independen. Sedangkan pada penelitian ini, dewan komisaris diukur sesuai dengan indikator DPS pada penelitian Rahman dan Bukhair.

Peran Ukuran Bank dalam Mengungkapkan ISR (Islamic Social Reporting)

Variabel ukuran bank (Z) memiliki nilai t sebesar 2,1117 dengan tingkat signifikansi 0,0413 lebih kecil dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa ukuran bank berperan dalam mengungkapkan ISR. Dengan

demikian, hipotesis keempat (H4) yang menyatakan bahwa ukuran bank berperan dalam mengungkapkan ISR diterima.

Berpengaruhnya ukuran bank dalam mengungkapkan ISR menunjukkan bahwa semakin banyaknya pihak-pihak yang berkepentingan di dalam suatu bank, maka semakin memacu bank dalam mengungkapkan informasi-informasi secara lebih baik lagi. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Othman et al. (2009) dan Widiawati (2010), yang menyatakan bahwa ukuran perusahaan yang diukur dengan proxy

total aset memiliki pengaruh yang signifikan dalam mengungkapkan islamic social reporting.

Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa:

1) Dewan pengawas syariah, dewan komisaris, dan ukuran bank secara simultan memiliki peran yang signifikan dalam mengungkapkan

Islamic social reporting pada Bank Umum Syariah tahun 2010-2013.

2) Dewan pengawas syariah secara parsial tidak memiliki peran yang signifikan dalam mengungkapkan Islamic social reporting pada Bank Umum Syariah tahun 2010-2013.

3) Dewan komisaris secara parsial memiliki peran yang signifikan dalam mengungkapkan

Islamic social reporting pada Bank Umum Syariah tahun 2010-2013.

77 - Volume 4, No. 4, November 2015

Islamic social reporting pada Bank Umum Syariah tahun 2010-2013.

Saran

Bagi manajemen bank umum syariah, diharapkan dapat lebih reaktif terhadap pengungkapan tanggung jawab sosial perusahaanya, dikarenakan selain untuk menarik minat investor dalam menanamkan sahamnya, dapat menjadi daya tarik juga bagi masyarakat umum untuk lebih loyal terhadap produk-produk yang ditawarkan oleh bank yang dinilai memiliki tanggung jawab sosial yang tinggi, dan dapat lebih melibatkan DPS dalam setiap pengambilan keputusan baik itu menyangkut penetapan kebijakan maupun prosedur penilaian suatu produk sesuai dengan prinsip syariah.

DAFTAR KEPUSTAKAAN

Buku

Effendi, Muh.Arief,. 2009. The Power of Good Corporate Governance: Teori dan Implementas. Jakarta: Salemba Empat.

Jurnal

Accounting and Auditing Organization for Islamic Financial Institutions. 2010. Accounting, Auditing and Governance Standards for Islamic Financial Institutions, AAOIFI.

Ahzar, Fahri Ali dan Trisnawati, Rina. 2013. Pengungkapan Islamic Social Reporting pada Bank Syariah di Indonesia. Proceeding Seminar Nasional dan Calls for Papers Sancall. Surakarta.

Basyaib, Fachmi. 2007. Keuangan Perusahaan Pemodelan Menggunakan Microsoft Excell.

Jakarta: Kencana Prenada Media Grup. Charles, & Chariri. 2012. Analisis Pengaruh Islamic

Corporate Governance terhadap Pengungkapan Corporate Social Responsibility (Studi Kasus pada Bank Syariah di Asia. Diponegoro Journal of Accounting.

Fitria, S., & Hartanti, D. 2010. Islam dan Tanggung Jawab Sosial: Studi Perbandingan

Pengungkapan Berdasarkan Global Reporting Initiative Indeks dan Islamic Social Reporting Indeks. Simposium Nasional Akuntansi XIII Purwokerto , 1-33.

Hemaish, A. (2005), “The boards of fatwa and Shari’a control in Islamic banks – study and rectification”, Proceedings of the Conference of Islamic Financial Institutions: Current Features and Future Horizons, College of Shari’a and Law, University of UAE, Al-Ain, pp. 323-56.

Khoirudin, Amirul. 2013. Corporate Governance

dan Pengungkapan Islamic Social Reporting

Pada Perbankan Syariah di Indonesia.

Accounting Analysis Journal 2 (2) (2013).ISSN:2252-6765.

Omar, M. (2002), “Shari’a internal control in Islamic institutions”, Proceedings of Second Annual Conference of AAOIFI, Bahrain, pp. 1-29. Raditya, Amalia Nurul. 2012. Analisis Faktor-Faktor

yang Mempengaruhi Tingkat Pengungkapan

Islamic Social Reporting (ISR) pada Perusahaan yang Masuk Daftar Efek Syariah (DES). Skripsi.Universitas Indonesia.

Rizkiningsih, Priyesta. 2012. “Faktor-Faktor yang Mempengaruhi Pengungkapan Islamic Social Reporting (ISR): Studi Empiris pada Bank Syariah di Indonesia, Malaysia dan Negara-Negara Gulf Cooperation Council”. Skripsi. Universitas Indonesia.

Prosiding Seminar

Haniffa, R. 2002. Social Reporting Disclosure-An Islamic Perspective. Indonesian Management & Accounting Research 1 (2), pp.128-146. Lestari, Puji. 2013. Determinants Of Islamic Social

Reporting In Syariah Banks: Case Of Indonesia. International Journal of Business and Management Invention, Vol.1 Issues 10, PP.28-34.

Othman, R., Md. Thani, A., K. Ghani, E. (2009).

Determinants of Islamic Social Reporting Among Top Shariah-Approved Companies in Bursa Malaysia. Research Journal of International Studies – Issue 12(October, 2009).

Rahman, Azhar Abdul. Bukair, Abdullah Awadh. 2013. The Influence of the Shariah Supervision Board on Corporate Social Responsibility Disclosure by Islamic Banks of Gulf Co-Operation Council Countries. Asian Journal of Business and Accounting 6(2), 2013. ISSN:1985-4064. Vol.6 No.2.

Volume 4, No. 4, November 2015 - 78

Accounting.Vol.1, No.2, 2012 : 1 – 15.

Web

Al-Qur’an. 2005. Al-Qur’an dan Terjemahan.

Terjemahan Yayasan Penyelenggara Penterjemah/Penafsiran Al-Qur’an. Jakarta: Departemen Agama RI.

Bank Indonesia, 2009. Peraturan Bank Indonesia No.11 tahun 2009 tentang Bank Umum Syariah. Melalui <http://www.bi.go.id/id> [19/12/15].

Dewan Syariah Nasional - Majelis Ulama Indonesia, 2001. Fatwa DSN-MUI No.Kep-98 tentang Susunan Pengurus DSN MUI Masa Bhakti Th. 2000-2005. Melalui <www.dsnmui.or.id> [19/12/15].

Republik Indonesia, Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah.