PENGARUH PREDIKSI KEBANGKRUTAN MODEL ALTMAN

TERHADAP OPINI AUDIT GOING CONCERN

Ifan Wicaksana Siregar

Program Studi Akuntansi, Universitas Jenderal Achmad Yani Jalan Terusan Jenderal Sudirman Cimahi

email: [email protected]

Abstrak – Opini yang diberikan oleh auditor merupakan salah satu pertimbangan bagi investor untuk pengambilan keputusan investasi. Auditor bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern). Ketika kondisi ekonomi tidak pasti, para investor mengharapkan auditor memberikan early warning akan kegagalan keuangan perusahaan. Auditor dapat menggunakan financial distress model dalam melakukan prosedur untuk mengidentifikasi masalah going concern perusahaan. Financial distress model yang dapat digunakan untuk mengetahui dan menganalisis laporan keuangan suatu perusahaan yaitu terkait masalah going concern adalah Model Altman Z-Score. Hasil penelitian ini diharapkan dapat digunakan sebagai masukan bagi investor yang ingin berinvestasi, agar mempunyai bahan pertimbangan untuk menetapkan keputusan berinvestasi, dan bagi auditor hasil penelitian ini dapat dijadikan referensi untuk mengambil keputusan opini audit berkaitan dengan kelangsungan hidup perusahaan. Penelitian ini mengunakan populasi target perusahaan dari sektor manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2012 yang memiliki laba bersih setelah pajak yang negatif yang berjumlah 21 perusahaan. Penelitian ini menggunakan analisis regresi logistic. Hasil yang didapat dari penelitian ini menunjukkan bahwa financial distress model Altman Z-Score berpengaruh terhadap pemberian opini audit going concern.

I. PENDAHULUAN

Pertumbuhan industri manufaktur tahun 2013 tidak mencapai target 6,5%, tetapi hanya 6%. Menurut Menteri Perindustrian, kinerja pertumbuhan industri manufaktur berkaitan erat dengan pertumbuhan ekonomi nasional. Pada awal tahun ini Kemenperin menargetkan pertumbuhan industri manufaktur sebesar 7,14%. Namun, pada pertengahan tahun, angka pertumbuhan direvisi menjadi 6,5% disesuaikan dengan kondisi perekonomian, baik di dalam maupun global yang kurang baik. Industri dalam negeri banyak yang merupakan labour industry maka sensitif dengan masalah makro dan upah (industri.bisnis.com, 16 Desember 2013).

Beberapa perusahaan publik yang terkena imbas dari kondisi perekonomian karena kesulitan likuiditas yang ditandai dengan delistingnya perusahaan publik. Perusahaan yang delisted dari Bursa Efek Indonesia (BEI) artinya perusahaan tersebut dihapuskan atau dikeluarkan dari daftar perusahaan yang sahamnya diperdagangkan di BEI. Setelah sebuah perusahaan dikeluarkan dari bursa, maka semua kewajiban yang semula melekat akan ikut terhapus, termasuk kewajiban untuk menerbitkan Laporan Keuangan. Bagi investor, perusahaan yang sudah delisted adalah identik dengan bangkrut, karena mereka sudah tidak bisa lagi investasi di perusahaan tersebut (Hadi, 2008).

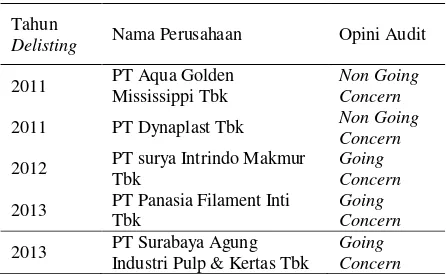

Beberapa kasus diantaranya terjadi pada perusahaan manufaktur tahun 2009 sampai dengan 2013 yaitu sebagai berikut:

Tabel 1. Perusahaan Manufaktur yang Delisting Tahun 2011 - 2013

Tahun

Delisting Nama Perusahaan Opini Audit

2011 PT Aqua Golden

2012 PT surya Intrindo Makmur Tbk

Going Concern

2013 PT Panasia Filament Inti Tbk

Going Concern

2013 PT Surabaya Agung Industri Pulp & Kertas Tbk

Going Concern

Sumber : Annual Report.

Dari delapan perusahaan diatas terdapat dua perusahaan yang mendapat opini audit non going concern. Fakta ini memunculkan pertanyaan mengapa perusahaan yang mendapatkan opini audit non going concern dapat mengalami delisting.

Peristiwa diatas menunjukkan bahwa kelangsungan hidup suatu perusahaan perlu mendapatkan perhatian baik oleh perusahaan kecil dan menengah maupun perusahaan besar, dan sangat bergantung kepada kemampuan manajemen untuk membawa perusahaan itu untuk bertahan hidup selama mungkin. Jika kelangsungan hidup perusahaan terganggu maka yang bertanggung jawab tidak hanya manajemen akan tetapi tuduhan kesalahan juga akan mengarah kepada auditor, karena melalui opininya auditor bertanggung jawab untuk mengungkapkan kelangsungan hidup perusahaan.

Penilaian going concern suatu entitas merupakan penilaian yang harus dilakukan oleh auditor, namun penilaian ini bukanlah penilaian yang mudah untuk dilakukan. Ketika kondisi ekonomi tidak pasti, para investor mengharapkan auditor memberikan early warning akan kegagalan keuangan perusahaan. Opini yang diberikan oleh auditor merupakan salah satu pertimbangan bagi investor untuk pengambilan keputusan investasi. Opini going concern ini sangat berguna untuk pemakai laporan keuangan. Purba (2009).

Dalam mendeteksi kejanggalan-kejanggalan yang ditemukan dalam audit atas laporan keuangan, auditor melakukan prosedur analitik sebagaimana diharuskan dalam Statement on Auditing Standards (SAS) 56 tentang “Analytical Procedures”. Pengujian diarahkan kepada saldo-saldo yang janggal dan rasio-rasio keuangan yang bermasalah. Prosedur analitik dapat diarahkan untuk menguji kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya atau untuk melihat apakah asumsi going concern masih berlaku atau tidak.

Prosedur analitik secara umum dapat dilakukan dengan cara analisis atas fluktuasi saldo, rasio keuangan dan financial distress model. Menurut Purba (2009) prosedur analitik yang paling lazim digunakan adalah analisis rasio keuangan dan financial distress model (model prediksi kebangkrutan).

sering dilakukan di Indonesia, terutama dengan menggunakan model prediksi kebangkrutan Altman Z-Score, beberapa diantaranya ialah penelitian yang dilakukan oleh Fanny dan Saputra (2005), Setyarno (2006), Rudyawan dan Badera (2009).

Berdasarkan uraian diatas, masalah dalam penelitian ini adalah “Apakah model prediksi kebangkrutan Altman berpengaruh terhadap opini audit going concern?” Penelitan ini berusaha untuk menguji pengaruh model prediksi kebangkrutan Altman terhadap opini audit going concern.

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan bagi investor yang ingin berinvestasi, agar mempunyai bahan pertimbangan untuk menetapkan keputusan berinvestasi, dan bagi auditor hasil penelitian ini dapat dijadikan referensi untuk mengambil keputusan opini audit berkaitan dengan kelangsungan hidup perusahaan.

I. LANDASAN TEORI

1.1 Opini Audit dengan Modifikasi Paragraf Penjelas Going Concern

Ketika auditor menemukan adanya keraguan terhadap kemampuan klien untuk melanjutkan usahanya, auditor harus memberikan opini audit modifikasi going concern. Opini audit modifikasi going concern merupakan opini audit yang menurut pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya (SPAP, 2011).

Tangggung jawab auditor dalam melakukan audit tidak hanya terbatas kepada kewajaran laporan keuangan yang berlaku secara umum, penyajian yang wajar dari laporan keuangan auditan tidak menjamin kelangsungan hidup (going concern) suatu entitas. Auditor mempunyai tanggung jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya pada periode tidak lebih dari satu tahun ke depan. Auditor harus menggungkapkan hal tersebut dalam laporan auditor independen apabila diyakini terdapat masalah going concern yang berkaitan dengan entitas kliennya.

Arens et al (2014:56), menyatakan mengenai faktor – faktor yang berkenaan dengan masalah going concern:

“The following factors causes uncertainty about the ability of a company to continue as a going concern:

1. Signifikan reccuring operating losses or working capital deficiacies,

2. Inability of the company to pay its obligation as they come due,

3. Loss of major custumer, the accurance of uninsured catastrophes such as an earthquake or flood, or unusual labor difficulties,

4. Legal proceedings, legislation, or similar matters that have accurred that might jeopardize the entity’s ability to operate”.

Pertimbangan auditor atas situasi – situasi tersebut adalah timbulnya suatu kemungkinan bahwa klien mungkin tidak dapat meneruskan kegiatan usahanya atau memenuhi kewajibannya dalam suatu periode tertentu dianggap tidak lebih dari satu tahun sejak tanggal laporan keuangan tersebut diaudit.

Peryataan Standar Audit No. 30 Seksi 341 (SPAP, 2011) memberikan pedoman kepada auditor tentang dampak kemampuan entitas dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut:

1. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

2. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

b. Menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.”

1.2 Prediksi Kebangkrutan

Kebangkrutan dapat diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas.

Kemampuan dalam memprediksi kebangkrutan akan memberikan keuntungan banyak pihak, terutama kreditur dan investor. Menurut Hanafi & Halim (2009), analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan. Pihak kreditur dan juga pihak pemegang saham bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan tersebut dalam hal ini dilihat dalam menggunakan data-data akuntansi.

Untuk mendeteksi kesulitan keuangan perusahaan dapat digunakan rasio keuangan dan aliran kas perusahaan dengan beberapa model analisis keuangan yang dipergunakan untuk memprediksi atau menganalisis kondisi keuangan perusahaan. Model prediksi kebangkrutan yang dipergunakan dalam penelitian ini adalah Altman Z-Score.

Altman (1968) menemukan bahwa perusahaan dengan profitabilitas serta solvabilitas yang rendah sangat berpotensi mengalami kebangkrutan. Ia mencoba mengembangkan suatu model prediksi dengan menggunakan 22 rasio keuangan yang diklasifikasikan ke dalam lima kategori, yaitu yaitu liquidity, profitability, leverage, solvency, dan activity.

1.3 Pengembangan Hipotesis

Penelitian ini menjelaskan bagaimana keputusan auditor dan strategi yang dilakukan manajemen dalam upaya untuk mengatasi kondisi financial distress untuk mencegah ke arah kebangkrutan, yang dilakukan dengan strategi jangka pendek maupun strategi jangka panjang

yang diprediksikan dapat mempengaruhi kemungkinan penerimaan opini going concern.

Bagi pengguna eksternal, utamanya investor dan kreditur, laporan keuangan (yang disusun menggunakan asumsi going concern oleh manajemen perusahaan) merupakan sumber informasi utama untuk mengambil keputusan-keputusan penting. Investor menginvestasikan uangnya dengan cara membeli saham perusahaan dan bersedia dikembalikan dalam bentuk dividend yang nilai Rupiahnya jauh lebih kecil dibandingkan total Rupiah yang diinvestasikan, karena berharap akan memperoleh dividend dalam jangka panjang. Lembaga keuangan seperti bank mengucurkan kredit bagi perusahaan dan bersedia dikembalikan secara bertahap, juga dengan asumsi bahwa perusahaan mampu beroperasi dalam jangka panjang.

Penyampaian informasi melalui laporan keuangan tersebut perlu dilakukan untuk memenuhi kebutuhan informasi pihak-pihak eksternal perusahaan yang kurang memiliki wewenang untuk memperoleh informasi secara langsung dari perusahaan. Oleh karena itu, diperlukan peran auditor independen untuk memberikan opininya atas kewajaran laporan keuangan perusahaan yang disajikan oleh pihak manajemen. Dengan demikian, diharapkan penyedia modal dan pemegang kepentingan lainnya dapat membuat keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya yang lebih tepat berdasarkan informasi yang telah diaudit oleh pihak independen.

Tujuan auditor melakukan audit atas laporan keuangan adalah untuk menilai kewajaran laporan keuangan yang dibuat oleh manajemen dan memberikan opini atas kewajaran laporan keuangan tersebut. Selain itu, auditor juga bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode yang pantas. (PSA 30 Seksi 9341).

opini audit going concern. Sebaliknya pada perusahaan yang tidak pernah mengalami kesulitan keuangan auditor tidak pernah mengeluarkan opini audit going concern. Mutchler (1985) menyatakan model dengan variabel rasio-rasio keuangan mempunyai akurasi prediksi yang besar dalam pemberian opini audit going concern.

Kemampuan untuk memprediksikan kebangkrutan sangatlah penting bagi berbagai pihak seperti kreditor, investor, regulator, dan auditor. Auditor, khususnya, saat gagal memprediksi kebangkrutan dapat dituntut secara hukum karena dianggap melakukan kegagalan audit (audit failure) (Anandarajan et al., 2001).

Menurut Paquette & Skender (1996), auditor dapat menggunakan model prediksi kebangkrutan Altman Z-Score pada fase yang berbeda dari audit, dimulai dengan mengidentifikasi apakah ada keraguan yang signifikan tentang kemampuan perusahaan untuk terus beroperasi secara berkelanjutan. Mereka lebih lanjut menyatakan bahwa auditor kemudian dapat menggunakan model untuk mengevaluasi rencana manajemen untuk menghilangkan keraguan yang signifikan tentang kemampuan perusahaan untuk terus beroperasi (going concern). Selain itu auditor juga dapat menggunakan model prediksi kebangkrutan Altman Z-Score untuk melakukan analisis sensitivitas pada dampak bahwa rencana manajemen mungkin pada laporan keuangan perusahaan.

Berdasarkan pernyataan diatas dapat disimpulkan bahwa, model prediksi kebangkrutan Altman dapat digunakan sebagai alat bantu auditor untuk menilai kondisi keuangan suatu perusahaan, yang selanjutnya menjadi dasar bagi auditor untuk memberikan opini audit dengan modifikasi paragraf penjelas going concern.

H1: Semakin buruk kondisi keuangan perusahaan yang diukur dengan model prediksi kebangkrutan Altman maka auditor cenderung memutuskan untuk memberikan opini audit going concern.

1.4 Populasi Penelitian

Populasi sasaran dalam penelitian ini adalah perusahaan dari sektor manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2012 yang memiliki saldo laba negatif dan laba bersih setelah pajak yang negatif yaitu berjumlah 21 (dua puluh satu) perusahaan.

1.5 Metode Penelitian

Penelitian ini merupakan penelitian kausal yang meneliti hubungan sebab akibat antara varibel model prediksi kebangkrutan model Altman dengan variabel opini going concern.

Pengujian hipotesis dilakukan dengan analisis multivariat dengan menggunakan regresi logistik (logistic regression). Regresi logistik adalah bentuk khusus analisa regresi dengan variabel dependen bersifat kategori dan variabel independennya bersifat kategori dan gabungan antara metric dan non metric (nominal) (Ghozali, 2013).

Adapun model regresi logistik pada penelitian ini adalah sebagai berikut :

𝐋𝐧 𝟏 − 𝐆𝐂𝐆𝐂 = 𝛂+𝛃𝟏𝐀𝐋𝐓𝐌𝐀𝐍 + ∈

Keterangan:

Ln GC/(1-GC) = Opini going concern yang diproksikan dengan variabel dummy [kategori 1 untuk auditee dengan opini going concern (GCO), dan kategori 0 untuk auditee dengan opini non going concern (NGCO)]

α = konstanta

ALTMAN = Model prediksi kebangkrutan dengan metode Altman.

II. PEMBAHASAN

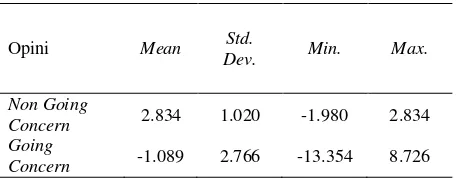

2.1 Statistik Diskriptif

Statistik diskriptif digunakan untuk memberikan gambaran mengenai variabel penelitian yang menunjukkan kisaran angka teoritis dan kisaran sesungguhnya. Variabel model prediksi kebangkrutan dengan metode Altman Z-Score yang disajikan pada tabel 2.

Tabel 2. Statistik Deskriptif

Opini Mean Std.

Dev. Min. Max.

Non Going

Concern 2.834 1.020 -1.980 2.834 Going

Concern -1.089 2.766 -13.354 8.726

lebih besar dibandingkan kelompok Non Going Concern. Nilai rata-rata variable Altman Z-Score kelompok Going Concern sebesar -1,089 dengan nilai minimum sebesar -13,354 dan maksimurn 8,726. Sedangkan nilai rata-rata variable Altman Z-Score kelompok Non Going Concern sebesar 2,834 dengan nilai minimum -1,980 dan maksimum 2,834. Hal ini menunjukkan secara rata-rata, perusahaan yang mendapatkan opini audit non going concern berada dalam kondisi grey area, karena nilai rata-rata berada antara 1,20 dan 2,90 dan opini audit going concern berada di bawah 1,20 dan diklasifikasikan sebagai perusahaan yang memiliki potensi bangkrut.

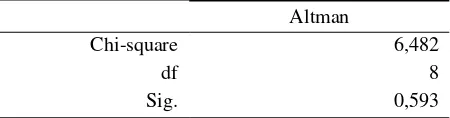

2.2 Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow;s Goodness of Fit Test. Jika nilai statistik Hosmer and Lemeshow;s Goodness of Fit Test lebih besar daripada 0,05 maka hipotesis nol tidak dapat ditolak yang berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya.

Tabel 3. Uji Kelayakan Model Regresi

Altman

Chi-square 6,482

df 8

Sig. 0,593

Sumber: Data Sekunder diolah

2.3 Uji Model Fit

Pengujian ini dilakukan dengan membandingkan nilai antara -2 log likehood (-2LL) pada awal (Block Number = 0) dengan nilai – 2 log likehood (-2LL pada akhir(Block Number = 1). Adanya pengurangan nilai antara -2LL awal dengan -2LL akhir menunjukan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2013).

Tabel 4. Uji Model Fit

Altman

-2LL awal 111,642

-2LL akhir 93,834

Sumber: Data Sekunder diolah

Tabel 4 menunjukkan perbandingan antara nilai -2LL blok pertama dan -2LL blok kedua. Dari hasil perhitungan nilai -2LL terlihat mengalami penurunan, pada -2LL awal sebesar 111,642 sedangkan pada -2LL akhir adalah sebesar 93,834, penurunan nilai –2 log likelihood menunjukkan

bahwa model penelitian ini dinyatakan fit. Artinya, penambahan variabel-variabel bebas yaitu model prediksi kebangkrutan Altman ke dalam model penelitian akan memperbaiki model fit penelitian ini.

2.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik, berdasarkan hipotesis yang sudah ditetapkan sebelumnya, berikut hasil uji statistik hipotesis tersebut:

Tabel 5. Variables In The Equation

Altman

Constant 0,459

B -0,644

S.E. 0,196

Wald 10,855

Sig. 0,001

Sumber: Data Sekunder diolah

Tabel 5 di atas memperlihatkan hasil pengujian hipotesis regresi logistik pada tingkat signifikansi 5% atau 0,05. Dari hasil pengujian hipotesis tersebut maka diperoleh model persamaan regresi logistik sebagai berikut:

Ln GC/(1-GC)= 0,459-0,644 ALTMAN + ∈

Berdasarkan tabel 5 maka pada kolom signifikansi, variabel prediksi kebangkrutan Altman mempunyai tingkat probabilitas signifikansi < 0,05, yaitu sebesar 0,001. Artinya, dapat disimpulkan bahwa prediksi kebangkrutan Altman berpengaruh signifikan terhadap opini audit going concern. Tanda negatif pada koefisien regresi, menyatakan hubungan. Artinya, apabila nilai prediksi kebangkrutan Altman bernilai negatif, maka kemungkinan menerima opini audit dengan going concern semakin besar. Selain itu, dapat dilihat pada nilai statistik Wald untuk prediksi kebangkrutan Altman adalah sebesar 10,855 lebih besar jika dibandingkan dengan tabel chi square untuk tingkat signifikansi 0,05 dengan degree of freedom = 1 yaitu 3,8415, sehingga dapat disimpulkan bahwa prediksi kebangkrutan Altman berpengaruh signifikan terhadap opini audit going concern.

keuangan tidak relevan dengan pemberian opini audit going concern.

Hasil penelitian ini ditemukan bukti empiris bahwa dari 66 perusahaan manufaktur yang mengalami financial distress atau berpotensi mengalami kebangkrutan dengan menggunakan metode Altman terdapat 48 perusahaan yang menerima opini audit going concern (GC) atau sekitar 72,73%. Rata – rata dari perusahaan yang menerima opini audit going concern (GC) mengalami defisit dikarenakan kerugian dari tahun sebelumnya.

Tahun 2009 merupakan tahun dimana perusahaan mendapatkan opini audit going concern (GC) terbanyak dikarenakan imbas dari kondisi ekonomi Indonesia tahun 2008. Penulis berpendapat bahwa pertimbangan auditor eksternal atas kondisi perekonomian Indonesia yang tidak stabil menimbulkan keraguan besar klien tidak dapat meneruskan kegiatan usahanya atau memenuhi kewajibannya tidak lebih dari satu tahun sejak tanggal laporan keuangan tersebut diaudit.

III. KESIMPULAN

Model prediksi kebangkrutan Altman berpengaruh kepada opini audit going concern. Hasil penelitian ini menunjukkan bahwa auditor eksternal dapat menggunakan model prediksi kebangkrutan Altman untuk mengevaluasi rencana manajemen untuk menghilangkan keraguan yang signifikan tentang kemampuan perusahaan untuk terus beroperasi sebagai going concern.

REFERENSI

Altman, Edward I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance. September: 589- 609.

Arens, A.A., Elder, R.J., Beasley, M.S. (2014). Auditing and Assurance Service An Integrated Approach, 15th. New Jersey: Pearson Education, Inc.

Citron, D. B., & Tafler, R. J. (1992). The comparative impact of an audit report standard and an audit going-concern

standard on going-concern disclosure rates. Auditing: A Journal of Practice and Theory, 23(2), 119–130

Fanny, M. dan Saputra,S. (2005). Opini Audit Going Concern: Kajian BerdasarkanModel Prediksi Kebangkrutan, Pertumbuhan Perusahaan dan Reputasi Kantor Akuntan Publik ( Studi pada Emiten Bursa Efek Jakarta). SNA VIII. Solo.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan SPSS. Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro. Hanafi, M.M, dan Halim, Abdul. (2009). Analisis

Laporan Keuangan, Edisi Keempat. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Hani., Clearly, dan Mukhlasin. (2003). Going Concern dan Opini Audit: Suatu Studi Pada Perusahaan Perbankan di BEJ. Simposium Nasional Akuntansi VI.1221 - 1233.

Ikatan Akuntan Indonesia. (2011). Standar Profesional Akuntan Publik (SPAP). Per 31 Maret 2011. Jakarta: Salemba Empat.

Paquette, L.R. & Skender, C.J. (1996). Using a Bankruptcy Model in The Auditing Course: The Evaluation of a Company as a Going Concern. Journal of Accounting Education. 14(3):319-329.

Purba, M.P. (2009). Asumsi Going Concern. Bandung: PT. Graha Ilmu.

Rudyawan, A.P dan Badera I.N.D. (2009). Opini Audit Going Concern Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Auditor. Jurnal Ilmiah Akuntansi dan Bisnis Vol. 4, No. 2 Juli.

Biodata Penulis