ANALISIS PERBANDINGAN KETEPATAN MODEL PREDIKSI KEBANGKRUTAN ALTMAN, OHLSON, DAN SPRINGATE

DALAM MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN

OLEH:

MALINDA SARI SEMBIRING 100503068

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul, “Analisis Perbandingan Ketepatan Model Prediksi Kebangkrutan Altman, Ohlson, dan Springate dalam Memprediksi Kebangkrutan Perusahaan,” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, September 2014

KATA PENGANTAR

Puji Syukur kepada Allah SWT atas segala nikmat yang diberikan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Ketepatan Model Prediksi Kebangkrutan Altman, Ohlson, dan Springate dalam Memprediksi Kebangkrutan Perusahaan,” dengan baik.

Salawat beriringkan salam tetap tercurah kepada Nabi Besar Muhammad SAW yang telah membawa kita dari zaman kegelapan ke zaman yang terang-benderang. Semoga kita mendapat syafaat beliau di yaumul akhir kelak, amiin.

Pada kesempatan ini, penulis ingin menyampaikan terima kasih atas bimbingan, kritik, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini kepada semua pihak, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja'far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarief, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Irwan Djanahar, MAFIS., Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk berdiskusi, dan membimbing sehingga skripsi ini dapat diselesaikan.

7. Bapak Drs. Firman Syarief, M.Si., Ak selaku Dosen Penguji yang telah memberikan arahan, kritik, dan saran yang membangun guna menyempurnakan skripsi ini.

9. Ayah dan Ibu, Dr. Kurnia Sembiring, MS. dan Murniati, yang selalu memberikan motivasi, arahan, dan nasihat agar penulis tetap semangat dalam menyelesaikan skripsi ini.

10. Kakak dan Adik-adik, Riani Sari Sembiring, S.Si., M.Si., Deddy Wijaya Sembiring, dan Ade Dermawan Sembiring yang selalu memberikan dukungan agar penulis dapat menyelesaikan skripsi dengan baik.

11. Seluruh Bapak/Ibu Guru SD Negeri 020252 Binjai, SMP Negeri 1 Binjai, dan SMA Negeri 1 Binjai yang telah memberikan pengajaran terbaik sehingga penulis dapat melanjutkan pendidikan ke jenjang lebih tinggi dan saat ini dapat menyelesaikan skripsi.

12. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah berbagi ilmu kepada penulis selama penulis berada di bangku kuliah, semoga ilmu yang Bapak/Ibu berikan dapat penulis manfaatkan semaksimal mungkin. 13. Seluruh rekan Mahasiswa Akuntansi FEB USU 2010 yang telah bersama

dengan penulis berjuang untuk mendapatkan ilmu bermanfaat agar kelak kita dapat memberikan yang terbaik tidak hanya untuk diri sendiri, melainkan juga untuk bangsa dan tanah air.

14. Seluruh rekan Pers Mahasiswa SUARA USU, Forum Studi Ekonomi Islam (FoSEI), Komunitas Jago Akuntansi Indonesia Chapter Sumut, dan Himpunan Mahasiswa Akuntansi yang telah mendukung penulis dalam proses belajar tentang berorganisasi dan bersosialisasi.

ABSTRAK

ANALISIS PERBANDINGAN KETEPATAN MODEL PREDIKSI KEBANGKRUTAN ALTMAN, OHLSON, DAN SPRINGATE DALAM

MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN

Penelitian ini bertujuan untuk mengetahui model prediksi paling tepat pada Bursa Efek Indonesia (BEI). Tiga model prediksi yang digunakan adalah model Altman, Ohlson, dan Springate. Sampel penelitian yang digunakan adalah perusahaan yang mengalami forced delisted dalam kurun 2009-2013 kecuali data perusahaan sektor keuangan dan perbankan. Penelitian ini juga mengambil perusahaan listed di BEI sebagai perusahaan pembanding dengan jumlah dan subsektor yang sama dengan perusahaan forced delisted. Alat analisis yang digunakan adalah regresi logit. Hasil penelitian ini membukt ikan bahwa model Springate mampu memprediksi kebangkrutan lebih tepat dibandingkan dengan model Altman dan Ohlson baik dengan perhitungan manual maupun uji regresi logit.

ABSTRACT

COMPARATIVE ANALYSIS OF THE ACCURACY OF ALTMAN, OHLSON, AND SPRINGATE PREDICTION MODELS IN PREDICTING CORPORATE

BANKRUPTCIES.

This research aims to find out what the most accurate prediction models for Indonesian Stock Exchange (IDX) is. Three models used by researcher are Altman, Ohlson, and Springate. Sample for this research was forced delisted companies from IDX during 2009-2013, except companies from banking and financial sectors. This study also chose listed companies from IDX as comparision which come from the same sectors. To analys the result, researcher used logistic regression technique. This study proved that Springate without any modification of multipliers moreover coefficients, and logistic regression technique showed better prediction results than Atman and Ohlson model.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

1.4 Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA 2.1 Teori Agensi ... 9

2.2 Laporan Keuangan ... 10

2.2.1 Pengertian Laporan Keuangan ... 10

2.2.2 Analisis Laporan Keuangan ... 11

2.3 Kebangkrutan ... 13

2.3.1 Pengertian Kebangkrutan ... 13

2.3.2 Faktor Penyebab Kebangkrutan ... 17

2.4 Model Prediksi ... 20

2.4.1 Model Altman ... 23

2.4.2 Model Ohlson ... 28

2.4.3 Model Springate ... 33

2.5 Penelitian Terdahulu ... 35

2.6 Kerangka Konseptual ... 39

2.7 Hipotesis... 39

3.2 Populasi dan Sampel Penelitian ... 40

3.2.1 Populasi Penelitian ... 40

3.2.2 Sampel Penelitian ... 40

3.3 Variabel Penelitian ... 42

3.4 Metode Pengumpulan Data ... 42

3.5 Teknik Analisis ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 46

4.2 Hasil Penelitian ... 48

4.3 Pembahasan ... 58

BAB V KESIMPULAN DAN SARAN ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Cut off Point Z-Score ……… 28

2.2 Cut off Point O-Score ……… 30

2.3 Cut off Point S-Score ……… 34

2.4 Daftar Penelitian Terdahulu ..……… 37

3.1 Kriteria Sampel ………... 41

3.2 Daftar Sampel Penelitian ………... 41

4.1 Tahapan Seleksi Sampel dengan Kriteria …………. 46

4.2 Distribusi Sampel Penelitian Dilihat dari Subsektor 47

4.3 Uji Beda Rata-rata Total Aset ………... 48

4.4 Statistik Deskriptif Kategori Bangkrut ………. 49

4.5 Statistik Deskriptif Kategori Tidak Bangkrut ……… 49

4.6 Statistik Variabel Dummy Kategori 1 ……….. 50

4.7 Statistik Variabel Dummy Kategori 2 ……… 50

4.8 Perhitungan Model Altman Kategori 1 ……….. 51

4.9 Perhitungan Model Altman Kategori 2 ………... 52

4.10 Rekapitulasi Perhitungan Model Altman ……… 52

4.11 Perhitungan Model Ohlson Kategori 1 ……….. 53

4.12 Perhitungan Model Ohlson Kategori 2 ………... 54

4.13 Rekapitulasi Perhitungan Model Altman ……… 55

4.14 Perhitungan Model Springate Kategori 1 ……… 56

4.15 Perhitungan Model Springate Kategori 2 ……… 56

4.16 Rekapitulasi Perhitungan Model Springate …………. 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

ANALISIS PERBANDINGAN KETEPATAN MODEL PREDIKSI KEBANGKRUTAN ALTMAN, OHLSON, DAN SPRINGATE DALAM

MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN

Penelitian ini bertujuan untuk mengetahui model prediksi paling tepat pada Bursa Efek Indonesia (BEI). Tiga model prediksi yang digunakan adalah model Altman, Ohlson, dan Springate. Sampel penelitian yang digunakan adalah perusahaan yang mengalami forced delisted dalam kurun 2009-2013 kecuali data perusahaan sektor keuangan dan perbankan. Penelitian ini juga mengambil perusahaan listed di BEI sebagai perusahaan pembanding dengan jumlah dan subsektor yang sama dengan perusahaan forced delisted. Alat analisis yang digunakan adalah regresi logit. Hasil penelitian ini membukt ikan bahwa model Springate mampu memprediksi kebangkrutan lebih tepat dibandingkan dengan model Altman dan Ohlson baik dengan perhitungan manual maupun uji regresi logit.

ABSTRACT

COMPARATIVE ANALYSIS OF THE ACCURACY OF ALTMAN, OHLSON, AND SPRINGATE PREDICTION MODELS IN PREDICTING CORPORATE

BANKRUPTCIES.

This research aims to find out what the most accurate prediction models for Indonesian Stock Exchange (IDX) is. Three models used by researcher are Altman, Ohlson, and Springate. Sample for this research was forced delisted companies from IDX during 2009-2013, except companies from banking and financial sectors. This study also chose listed companies from IDX as comparision which come from the same sectors. To analys the result, researcher used logistic regression technique. This study proved that Springate without any modification of multipliers moreover coefficients, and logistic regression technique showed better prediction results than Atman and Ohlson model.

1.1Latar Belakang

Opini auditor mengenai ketidakmampuan perusahaan untuk terus melangsungkan usaha (going concern) selalu dianggap kabar buruk bagi pengguna laporan keuangan. Opini berupa paragraf penjelasan mengenai pertimbangan auditor bahwa terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasi di masa mendatang, dianggap akan menyebabkan munculnya hipotesis selffulfilling prophecy seperti yang diungkapkan oleh Rahman dan Siregar (2011) yang menyatakan jika auditor memberikan opini audit going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena akan menyebabkan investor membatalkan investasi atau kreditur menarik dana.

Prediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82% (Altman dan McGough, 1974) dalam (Fanny dan Saputra, 2005; Rudyawan, 2008). Berdasarkan hasil ini, Altman dan McGough menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan mempertahankan kelangsungan hidupnya.

mengakibatkan hilangnya kewajiban yang dibebankan kepada perusahaan tersebut termasuk menerbitkan laporan keuangan. Bagi investor, perusahaan delisted

identik dengan bangkrut meskipun secara empiris perusahaan yang delisted masih beroperasi, tetapi tidak lagi bisa diakses publik.

Perusahan delisted juga sering dianggap bangkrut karena perusahan ini tidak dapat lagi dijadikan tempat berinvestasi oleh para investor, meskipun perusahan tidak benar-benar bangkrut. Berbeda dengan perusahaan delisted, perusahaan-perusahaan yang tidak delisted masih dapat diakses oleh investor dan dijadikan tempat untuk menanamkan modal.

Salah satu model prediksi kebangkrutan yang sering digunakan adalah Model Altman yang pertama kali dikemukakan oleh Edward I Altman pada 1968 atas penelitian yang dilakukan di Amerika Serikat terhadap perusahaan manufaktur yang go public. Model ini mengalami modifikasi pada 1984 agar dapat diterapkan pada perusahaan manufaktur privat dan publik. Revisi terakhir dilakukan oleh Altman pada 1995, Model Altman Revisi ini sekaligus mampu diterapkan untuk semua jenis perusahaan. Gordon L. V. Springate pada 1978 juga melakukan penelitian di Kanada sebagai pengembangan dari Altman Z-Score pertama yang menghasilkan Model Springate.

Penelitian dengan memasukkan variabel model prediksi kebangkrutan pun terus dilakukan, Jouzbarkand pada tahun yang sama melakukan penelitia terhadap 60 perusahaan, 30 di antaranya telah dikeluarkan dari Bursa Efek Teheran dengan menggunakan model Springate dan SAF. Jouzbarkand menyatakan model prediksi Springate mampu memprediksi dengan tingkat keakuratan mencapai 90%, sementara model prediksi SAF hanya mampu memprediksi dengan tingkat keakuratan sebesar 88,5%. Setahun berikutnya, Jouzkarband kembali melakukan penelitian menggunakan model Ohlson dan Shirata sebagai variabel untuk memprediksi kebangkrutan. Kali ini penelitian dilakukan terhadap 60 perusahaan, di mana 30 perusahaan masih terdaftar di Bursa Efek Teheran, selebihnya merupakan perusahaan yang delisted pada kurun 2003-2011 dengan hasil bahwa model prediksi kebangkrutan Ohlson dan Shirata mampu memprediksi kebangkrutan perusahaan.

dengan tidak memasukkan perusahan yang bergerak di bidang keuangan dengan rincian 11 perusahaan kategori bangkrut dan sisanya masih terdaftar di BEI.

Penelitian yang dilakukan Renanta (2011), Jouzbarkand (2011), Avenhuis (2013), dan Angga (2014) menunjukkan ketidakkonsistenan, di mana Altman, Ohlson, dan Springate masing-masing dianggap sebagai model prediksi kebangkrutan paling baik. Berdasarkan hasil-hasil tersebut, peneliti tertarik untuk meneliti lebih lanjut mengenai tiga model yang pada penelitian terdahulu dinyatakan lebih unggul dibandingkan model lain pada penelitian sejenis. Penelitian yang akan dilakukan mengenai, “Analisis Perbandingan Ketepatan Model Prediksi Kebangkrutan Altman, Ohlson, dan Springate dalam Memprediksi Kebangkrutan Perusahaan.”

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, berikut masalah yang dapat dirumuskan:

1. Apakah Model Altman dapat memprediksi kebangkrutan perusahaan? 2. Apakah Model Ohlson dapat memprediksi kebangkrutan perusahaan? 3. Apakah Model Springate dapat memprediksi kebangkrutan perusahaan? 4. Model manakah di antara Model Altman, Ohlson, dan Springate yang paling

1.3Tujuan dan Manfaat Penelitian Tujuan Penelitian

Penelitian ini dilakukan bertujuan untuk:

1. Mengetahui apakah Model Altman dapat memprediksi kebangkrutan perusahaan.

2. Mengetahui apakah Model Ohlson dapat memprediksi kebangkrutan perusahaan.

3. Mengetahui apakah Model Springate dapat memprediksi kebangkrutan perusahaan.

4. Mengetahui model manakah di antara Model Altman, Ohlson, dan Springate yang paling akurat dalam memprediksi kebangkrutan perusahaan

Manfaat Penelitian 1. Bagi Investor

pinjaman maupun pembelian saham sehingga potensi kerugian yang mereka hadapi dapat diminimalkan

2. Bagi Kreditur

Dapat menjadi bahan pertimbangan untuk menentukan alat prediksi kebangkrutan yang paling efektif untuk diterapkan di Indonesia yang dapat membantu keputusan pemberian kredit. Kreditur juga berkepentingan untuk mengetahui apakah perusahaan penerima pinjaman mampu mengembalikan pinjaman mereka. Selain itu, penelitian ini diharapkan mampu menyelamatkan kreditor dari berbagai kerugian finansial yang akan dialami.

3. Bagi Manajemen

Penelitian ini diharapkan dapat membantu manajemen dalam memprediksi kemampuan perusahaan untuk melangsungkan usaha sehingga manajemen dapat mengambil tindakan preventif lebih awal guna mneyelamatkan perusahaan dari kemungkinan forced delisted.

4. Bagi Auditor

mendasar atas kemampuan klien mereka untuk terus beroperasi going concern, auditor tersebut berkewajiban untuk mengungkapkan kenyataan tersebut dalam laporan audit mereka. Kegagalan auditor dalam memprediksi klien mereka yang akan pailit digolongkan sebagai kegagalan audit (Taylor dan Glezen 1994; Hadad et al 2003) dan dapat menyebabkan biaya tuntutan hukum yang cukup besar. Semakin banyak masalah tuntutan hukum terhadap auditor, maka akan menyebabkan biaya kegagalan audit lebih tinggi lagi dan mendorong perusahaan audit untuk meningkatkan teknik prediksi kebangkrutan yang digunakan. Penelitian ini dapat memberikan alternatif model prediksi apa yang paling tepat guna memprediksi kebangkrutan perusahaan.

5. Bagi Akademisi

Dapat menjadi batu loncatan untuk penelitian-penelitan lanjutan dengan pengembangan-pengembangan yang lebih baik lagi.

1.4Sistematika Penulisan

Berikut sistematika penulisan skripsi yang dibuat oleh peneliti guna memudahkan pembahasan penelitian.

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini berisi uraian mengenai landasan teori, daftar penelitian terdahulu yang dijadikan sebagai acuan, kerangka konseptual, dan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini berisi uraian variabel penelitian dan definisi operasional variabel, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi uraian proses perhitungan setiap variabel dan hasil dari analisis.

BAB V PENUTUP

BAB 2

TINJAUAN PUSTAKA 2.1Teori Agensi

Jensen dan Meckling (1976) dalam Rismawaty (2012) menjelaskan agency theory sebagai suatu bentuk hubungan keagenan (agency relationship) yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan agent untuk melaksanakan jasa yang menjadi kepentingan principal

dalam hal terjadi pemisahan kepemilikan dan kontrol perusahaan. Principal dapat mendelegasikan otoritas pembuatan keputusan kepada agent agar hubungan kontraktual dapat berjalan lancar.

lama, maka perusahaan dapat dianggap telah menjalankan kegiatan operasi dengan baik. Hal ini turut mengindikasikan nilai laba bersih yang diperoleh, perusahaan dapat dibagikan sebagai dividen kepada setiap investor. Kepercayaan yang diberikan kepada perusahaan pun akan semakin kuat dan perusahaan akan mendapatkan kemudahan dalam mendapatkan kredit pada tiap kegiatan operasi. Sebaliknya, jika laba suatu perusahaan bernilai kecil dalam jangka waktu relatif lama, maka principle akan menganggap perusahaan tidak mampu menjalankan kegiatan operasinya dengan baik. Kondisi tersebut akan mengakibatkan perusahaan mengalami permasalahan keuangan dimulai dengan financial distress

yang tak jarang berujung pada kebangkrutan perusahaan.

2.2Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

a. Aset; b. Liabilitas; c. Ekuitas;

d. Pendapatan dan beban termasuk keuntungan dan kerugian;

e. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan

f. Arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.2.2 Analisis Laporan Keuangan

Analisis laporan keuangan menurut Dewi (2004:29) dalam Ulfah et al (2012) adalah segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk membuat keputusan bisnis dan investasi. Sementara Wild, et al dalam (Yanivi dan Nurwahyu 2008; Ulfah et al 2012) mengemukakan analisis laporan keuangan (financial statement analysis) sebagai aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin mengenal kondisi dan kinerja perusahaan pada masa mendatang.

Analisis laporan keuangan guna memprediksi kebangkrutan perusahaan terus mengalami perkembangan. Menurut Sofyan (2011:21) dalam Ulfah et al (2012), para ahli berupaya melakukan berbagai studi guna melakukan peramalan-peramalan dengan menggunakan berbagai rumus. Studi empiris dilakukan terhadap berbagai perusahaan dalam jangka waktu/periode tertentu untuk menetapkan model prediksi itu, biasanya setiap ahli memiliki berbagai metode atau model yang bisa berbeda satu sama lain tergantung data yang diperolehnya dari sumber penelitiannya. Di bawah ini terdapat gambaran dari empat macam model tersebut, yaitu:

1. Model untuk peramalan tingkat kualitas obligasi yang dijual di pasar modal yang dibuat oleh Ahmed Belkaoui disebut Belkaouis’ Bond Rating Model. 2. Model untuk meramalkan kebangkrutan suatu perusahaan yang dibuat oleh

Altman disebut: Altman’s Bankruptcy Prediction Model.

3. Bernstein dan Maksy merumuskan model untuk meramalkan Net Cash Flow From Operation tahun mendatang disebut Bernstein and Maksy’s Net Cash Flow Next Year Prediction Model.

Dari teori yang dikemukakan di atas bahwa model tersebut merupakan pengukuran atau penilaian terhadap kinerja keuangan perusahaan dalam jangka waktu atau periode tertentu dan hasil penilaian tersebut dapat digunakan dalam suatu pencapaian target yang telah ditetapkan oleh perusahaan.

2.3 Kebangkrutan

2.3.1 Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis, Latin, dan Inggris. Bahasa Perancis, istilah “failite” artinya pemogokan atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau berhenti membayar hutangnya disebut dengan Le falli. Di dalam bahasa Belanda dipergunakan istilah faillit yang mempunyai arti ganda yaitu sebagai kata benda dan kata sifat, sedangkan dalam bahasa Inggris dipergunakan istilah to fail, dan di dalam bahasa Latin dipergunakan istilah failire. Di Negara-negara yang berbahasa Inggris, untuk pengertian pailit dan kepailitan dipergunakan istilah “bankrupt”

dan “bankruptcy”.

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan didefinisikan dalam beberapa pengertian menurut Martin (1995) dalam Nugroho (2012) yaitu:

1. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi artinya bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan. 2. Kegagalan keuangan (Financial Distressed)

Pengertian financial distressed mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagai

asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena financial distressed. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di Negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut.

Kebangkrutan adalah puncak dari kegagalan dalam mengelola suatu usaha. Kegagalan tersebut dapat berupa kegagalan dalam mengelola modal kerja yang terdapat di perusahaan atau kegagalan dalam bertahan dalam persaingan yang semakin tidak menentu. Brigham dan Gapenski (2008:2-3) dalam Angga (2014), menjelaskan bahwa kebangkrutan dapat diartikan dalam beberapa cara tergantung masalah yang dihadapi oleh perusahaan:

a. Kegagalan Ekonomi (Economic Failure)

Kegagalan ekonomi mengindikasikan bahwa pendapatan perusahaan tidak mampu menutupi biaya totalnya, termasuk biaya modal. Perusahaan yang mengalami kegagalan ekonomi dapat terus beroperasi selama pemilik perusahaan bersedia mendapatkan tingkat pengembalian yang lebih rendah. b. Kegagalan Usaha (Business Failure)

Istilah business failure digunakan untuk mengelompokkan kegiatan bisnis yang telah menghentikan operasinya kemudian berakibat kerugian bagi para kreditur. Namun, tidak semua perusahaan yang menutup usahanya dianggap gagal.

c. Insolvensi Teknis (Technical Insolvency)

d. Insolvensi dalam Kebangkutan (Insolvency in Bankruptcy)

Hal ini terjadi ketika kewajiban total perusahaan melebihi nilai total aktivanya. Kondisi ini jauh lebih serius dari insolvesi teknis dan cenderung mengarah pada likuidasi.

e. Kebangkrutan secara Resmi (Legal Bankruptcy)

Meskipun istilah bangkrut diperuntukkan bagi perusahaan yang mengalami kegagalan usaha, perusahaan tidak akan secara resmi dinyatakan bangkrut kecuali:

1) Perusahaan mengalami kebangkrutan berdasarkan kriteria yang dibuat oleh

federal bankruptcy act (undang-undang kebangkrutan). 2) Telah dinyatakan bangkrut oleh pengadilan.

2.3.2 Faktor Penyebab Kebangkrutan

Perusahaan yang berada pada negara sedang mengalami kesulitan ekonomi akan lebih cepat mengalami kebangkrutan, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakit pun akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis ekonomi tersebut. Namun demikian, proses kebangkrutan sebuah perusahaan tentu saja tidak semata-mata disebabkan oleh faktor ekonomi saja, tetapi bisa juga disebabkan oleh faktor lain yang sifatnya non ekonomi.

Menurut Darsono dan Ashari (2005:104) dalam Angga (2014) mendeskripsikan bahwa secara garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor yang berasal dari bagian internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus- menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisien ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

Sementara itu, faktor eksternal yang bisa mengakibatkan kebangkrutan dapat berasal dari faktor yang berhubungan langsung dengan perusahaan meliputi pelanggan, supplier, debitor, kreditor, pesaing atau pun dari pemerintah. Faktor eksternal yang tidak berhubungan langsung dengan perusahaan meliputi kondisi perekonomian secara makro atau pun faktor persaingan global. Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan sebagai berikut:

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitur juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak piutang yang diberikan debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan.

4. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam Undang-undang No. 4 tahun 1998, kreditor bisa mempailitkan perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus bisa mengelola utangnya dengan baik dan juga membina hubungan baik dengan kreditur.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

perusahaan. Dari teori yang dikemukakan di atas maka faktor penyebab kebangkrutan adalah faktor yang mempengaruhi terjadinya suatu kebangkrutan yang dialami oleh perusahaan yang kondisi keuangannya tidak sehat, baik itu faktor ekonomi, internal dan eksternal.

2.4 Model Prediksi

Baik peneliti dalam maupun luar negeri telah melakukan penelitian terkait kemampuan perusahaan untuk terus melangsungkan usaha, atau sering digunakan kalimat lain bermakna sama, yaitu prediksi kebangkrutan. Penelitian-penelitian ini umumnya telah memperkenalkan berbagai macam alat atau model prediksi keberlangsungan maupun kebangkrutan perusahaan. Berikut model-model prediksi keberlangsungan atau kebangkrutan perusahaan:

1. Zmijewski Model

Zmijewski Model digunakan pada 1984 dengan menganalisis rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan. Menurut Hadi. Et al, 2008 yang menggunakan model ini dalam penelitiannya mengenai pemilihan prediktor delisting terbaik, model yang dikembangkan oleh Zmijewski ini telah diujicoba pada 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model yang dikembangkan oleh Zmijewski sebagai berikut:

�= −�,� − �,���+�,��� − �,�����

Keterangan:

X2= Debt Ratio (Leverage) X3= Current Ratio (Likuiditas)

2. Fulmer Model

Fulmer pada tahun yang sama dengan Zmijewski menggunakan analisis step-wise multiple discriminant untuk mengevaluasi 40 rasio keuangan yang diaplikasikan pada 60 perusahaan sebagai sampel, 30 gagal dan 30 sukses dengan rata-rata ukuran aset perusahaan sebesar $455.000. Fulmer melaporkan 98 persen akurat pada perusahaan satu tahun sebelum gagal dan 81 persen akurat lebih dari satu tahun sebelum kebangkrutan. Model yang dikembangkan Fulmer sebagai berikut:

�=�,�����+�,�����+�,�����+�,����� − �,�����

+�,�����+�,�����+�,�����+�,����� − �,���

Keterangan:

�1 =���������������������������

�2 =�����������������

�3 =�����������������������

�4 = ���ℎ��������������

�5 = ����������������

�7 =�����������������������

�8 =������������������������

�9 =����������������

Jika H > 0, perusahaan diklasifikasikan gagal.

3. Blatsztk System

William Blatszk memakai sistem ini pada 1984. Berbeda dengan Fulmer System, Blatsztk System tidak menggunakan analisis multiple discriminant

dan hanya bisa digunakan untuk metode prediksi kegagalan bisnis. Esensi sistem ini adalah menghitung rasio keuangan perusahaan yang dievaluasi, dibobot, lalu dibandingkan dengan rasio rata-rata perusahaan pada industri yang sama.

4. CA-Score

Model ini dikembangkan oleh Jean Legault dari Universitas Quebec Montreal Kanada, menggunakan analisis step-wise multiple discriminant, di mana 30 rasio keuangan dianalisis pada 173 sampel perusahaan bisnis dan manufaktur yang memiliki penjualan tahunan pada kisaran antara $1-20 juta. CA-Score dirumuskan sebagai berikut:

�������=

4,5193 ��ℎ��� ℎ����� ������ ���� (1)

4,5080 �����������������������������������������+

��������� �������� (1)

����� ������ (1) �+ 0,3936 (

����� (2)

����� ������ (2)) – 27616

Keterangan:

(1) Gambaran periode sebelumnya (2) Gambaran dua periode sebelumnya

(3) CA-Score < -0,3; perusahaan diklasifikasikan gagal

Kajian-kajian lanjutan pun terus dilakukan guna menemukan model yang dianggap paling baik dalam memprediksi kebangkrutan. Berdasarkan penelitian yang telah dilakukan, dikenal tiga model prediksi kebangkrutan yang dianggap unggul dibandingkan model prediksi yang telah dibahas sebelumnya, yaitu Altman, Ohlson, dan Springate.

2.4.1 Model Altman

Altman (1968) menggunakan metode Multiple Discriminant Analysis

berpotensi mengalami kebangkrutan hingga saat ini, Z-Score masih lebih banyak digunakan oleh para peneliti, praktisi, serta para akademisi di bidang akuntansi dibandingkan model prediksi lain. Hasil penelitian yang dikembangkan Altman sebagai berikut: �= 1,2�1+ 1,4�2+ 3,3�3 + 0,6�4+ 0,999�5

Keterangan:

Z1 : Working Capital/Total Assets Z2 : Retained Earning/Total Assets

Z3 : Earning Before Interest and Taxes/Total Assets Z4 : Market Capitalization/Book Value of Debt Z5 : Sales/Total Assets

Model yang dikembangkan oleh Altman ini mengalami suatu revisi yang merupakan penyesuaian agar model prediksi kebangkrutan ini tidak hanya berlaku untuk perusahaan manufaktur yang go public, melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta.

Model lama mengalami perubahan pada salah satu variabel yang digunakan.

�′ = 0,171�

1+ 0,874�2+ 3,107�3+ 0,420�4+ 0,988�5

Keterangan:

Z1 : Working Capital/Total Assets Z2 : Retained Earning/Total Assets

Selanjutnya akan diuraikan masing-masing rasio yang terdapat dalam model Altman, sebagai berikut.

1. Z1 = Modal Kerja terhadap Total Aset

Working Capital to Total Assets adalah suatu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aset yang dimilikinya (untuk mengukur likuiditas perusahaan). Rasio ini dihitung dengan membagi modal kerja bersih dengan total aset. Modal kerja bersih diperoleh dengan cara aset lancar dikurangi dengan liabilitas lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi liabilitas jangka pendeknya karena tidak tersedianya aset lancar yang cukup untuk menutupi liabilitas tersebut. Rasio Net Working Capital to Total Assets memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Net Working Capital to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio Net Working Capital to Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan mengalami bangkrut.

2. Z2 = Saldo Laba terhadap Total Aset

perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham. Saldo laba terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Rasio Retained Earning to Total Assets

memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Retained Earning to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio Retained Earning to Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan tidak mengalami bangkrut. Variabel profitabilitas ini digunakan hanya di model Altman saja.

3. Z3 = Pendapatan sebelum Pajak dan Bunga terhadap Total Aset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aset perusahaan sebelum pembayaran bunga dan pajak (mengukur profitabilitas perusahaan). Rasio Earning Before Interest and Tax to Total Assets memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Earning Before Interest and Tax to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio

4. Z4 = Nilai Pasar Ekuitas terhadap Nilai Buku dari Total Liabilitas

Rasio ini mengukur aktivitas perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri, di mana ekuitas diukur dengan nilai pasar gabungan dari semua saham, sementara untuk liabilitas, dihitung dengan liabilitas saat ini dan jangka panjang. Langkah itu menunjukkan berapa banyak aset perusahaan dapat digunakan untuk membayar seluruh liabilitas sebelum perusahaan menjadi bangkrut, jadi semakin tinggi kemampuan perusahaan membayar utangnya maka semakin besar peluang perusahaan tersebut untuk terhindar dari kebangkrutan perusahaan. Variabel aktivitas ini digunakan pada model Altman saja.

5. Z5 = Penjualan terhadap Total Aset

Hasil analisis model Altman akan memberikan gambaran mengenai tiga kategori kondisi perusahaan sebagai berikut:

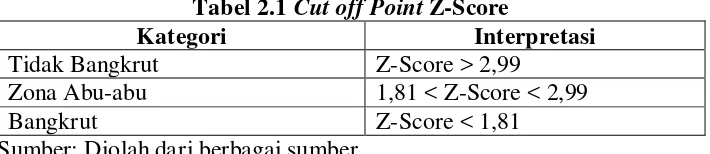

Tabel 2.1 Cut off Point Z-Score

Kategori Interpretasi

Tidak Bangkrut Z-Score > 2,99

Zona Abu-abu 1,81 < Z-Score < 2,99

Bangkrut Z-Score < 1,81

Sumber: Diolah dari berbagai sumber Keterangan:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81 < Z-Score < 2,99 dikategorikan sebagai perusahaan yang berada di daerah abu-abu yang cenderung memiliki kesulitan keuangan. Kemungkinan bangkrut dan tidak bangkrut sama besarnya.

c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi mengalami kebangkrutan.

2.4.2 Model Ohlson

Ohlson (1980:114) tidak menggunakan teknik matched-pair sampling. Model yang dibangun Ohlson memiliki 9 variabel yang terdiri dari beberapa rasio keuangan, sebagai berikut (Ohlson, 1980:117-118):

O = -1,32 - 0,407X1 + 6,03X2 – 1,43X3 + 0,0757X4 – 2,37X5 – 1,83X6 + 0,285X7 – 1,72X8 – 0,521X9

Keterangan:

X1 = Log (total assets/GNP price-level index). Total aset diperoleh dari neraca perusahaan, sedangkan data GNP index Indonesia diperoleh dari www.bi.go.id

X2 = Total liabilities/total assets* X3 = Working capital/total assets*

X4 = Current liabilities/current assets*

X5 = 1 jika total liabilities > total assets ; 0 jika sebaliknya

X6 = Net income/total assets Laba bersih diperoleh dari laporan laba rugi, sedangkan total aset diperoleh dari neraca.

X7 = Cash flow from operations/total liabilities Arus kas dari kegiatan operasi diperoleh dari laporan arus kas, sedangkan total kewajiban diperoleh dari neraca. X8 = 1 jika Net income negatif ; 0 jika sebaliknya

X9 = (NIt – NIt-1) / (NIt + NIt-1), di mana NIt adalah net income untuk periode sekarang**

* Semua data diperoleh dari neraca perusahaan.

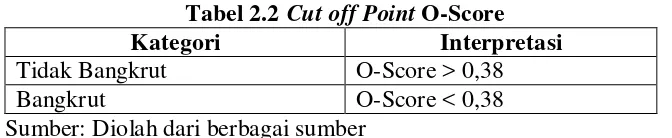

Ohlson (1980) menyatakan bahwa model ini memiliki cut off point optimal pada nilai 0,38. Ohlson memilih cut off sebesar 0,38 karena dengan nilai ini, jumlah error dapat diminimalkan. Cut off ini menunjukkan bahwa perusahaan yang memiliki nilai O skor lebih dari 0,38 diprediksi mengalami kebangkrutan, sementara itu, jika nilai O skor perusahaan kurang dari 0,38, maka perusahaan diprediksi tidak mengalami kebangkrutan.

Tabel 2.2 Cut off Point O-Score

Kategori Interpretasi

Tidak Bangkrut O-Score > 0,38

Bangkrut O-Score < 0,38

Sumber: Diolah dari berbagai sumber

Berikut akan diuraikan masing-masing rasio yang terdapat dalam Model Ohlson:

1. X1 = Log (Total Assets/GNP Price-level Index)

Rasio ini mengukur ukuran perusahaan (firm size), di mana rasio ini lebih fokus pada eksternal perusahaan, seperti ketidakpastian kondisi ekonomi makro (GNP price-level index). Semakin besar nilai rasio ini, maka semakin baik kinerja perusahaan. Rasio ini memiliki koefisien negatif yang mengakibatkan nilai O skor semakin kecil.

2. X2 = Total liabilities/Total Assets

yang menunjukan bahwa semakin besar nilai X2, maka semakin buruk pula kinerja perusahaan.

3. X3 = Working Capital/Total Assets

Rasio ini dapat dikategorikan dalam rasio likuiditas yang mengukur kemampuan perusahaan memenuhi liabilitas jangka pendek. Semakin baik kemampuan perusahaan, maka semakin besar nilai X3 tersebut. Rasio ini memiliki koefisien negatif, yang dapat memperkecil nilai O skor. Nilai yang semakin kecil menunjukan kinerja perusahaan yang semakin baik. Rasio ini sama dengan model Altman, dan Springate.

4. X4 = Current Liabilities/Current Assets

Rasio ini mengukur likuiditas perusahaan, namun difokuskan dalam jangka pendek. Hal ini menunjukan tingkat sejauh mana aset perusahaan telah dibiayai oleh penggunaan utang. Semakin besar nilai X4 yang dimiliki perusahaan, maka semakin besar nilai O skor dari perusahaan tersebut, karena memiliki koefisien positif, dalam model ini, semakin kecil nilai O skor menunjukan kinerja perusahaan yang semakin baik.

5. X5 = 1 jika Total Liabilities > Total Assets; 0 jika sebaliknya

dan sebaliknya, jika total liabilitas perusahaan lebih rendah dibandingkan dengan total aset, maka diberikan nilai 0.

6. X6 = Net Income/Total Assets

Rasio ini mengukur profitabilitas perusahaan. Rasio ini juga disebut sebagai

ratio on investment (ROI). Semakin besar nilai rasio ini, maka semakin baik kinerja perusahaan. O skor semakin kecil karena rasio ini memiliki koefisien negative yang berakibat pada kinerja perusahaan semakin baik.

7. X7 = Cash Flow from Operations/Total Liabilities

Rasio ini mengukur solvabilitas perusahaan, di mana dana yang digunakan untuk kegiatan utama perusahaan berupa dana yang tersedia dari kegiatan operasi yang dibiayai dengan kewajiban perusahaan atau dengan uutang. Rasio tersebut menunjukan kemampuan perusahaan memberikan jaminan kepada debitur.

8. X8 = 1 jika Net Income negatif; 0 jika sebaliknya

9. X9 = (NIt – NIt-1) / (NIt + NIt-1)

Rasio ini mengukur perubahan profitabilitas perusahaan. NI merupakan laba bersih untuk periode t dan sebelumnya. Nilai positif rasio ini menunjukan kondisi yang baik.

2.4.3 Model Springate

Springate membuat model prediksi kebangkrutan pada tahun 1978. Dalam pembuatannya, Springate menggunakan metode yang sama dengan Altman, yaitu

Multiple Discriminant Analysis (MDA). Seperti Beaver dan Altman, pada awalnya Springate mengumpulkan rasio-rasio keuangan populer yang bisa dipakai untuk memprediksi kebangkrutan (Springate, 1978 dalam artikel Hadi dan Atika Anggraeni, 2008). Jumlah rasio awalnya adalah 19 rasio. Setelah melalui uji yang sama dengan yang dilakukan Altman, Springate menggunakan 4 rasio yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Sampel yang digunakan Springate berjumlah 40 perusahaan yang berlokasi di Kanada. Model yang dihasilkan adalah sebagai berikut (Springate, 1978 dalam artikel Hadi dan Atika Anggraeni, 2008):

S = 1,03X1 + 3,07X2 +0,66X3 +0,4X4 Keterangan:

X1 = Working Capital/Total Assets

X2 = Net Profit before Interest and Taxes/Total/Assets

EBT diperoleh dari laporan laba rugi, sedangkan kewajiban jangka pendek diperoleh dari neraca perusahaan.

X4 = Sales/Total Assets

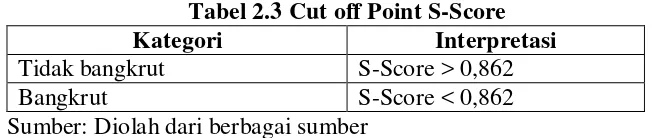

[image:46.595.138.464.280.349.2]Jika memiliki skor kurang dari 0,862 maka perusahaan diklasifikasikan sebagai perusahaan bangkrut dan sebaliknya, jika skor lebih dari 0,862, maka perusahaan diklasifikasikan sebagai perusahaan yang tidak bangkrut.

Tabel 2.3 Cut off Point S-Score

Kategori Interpretasi

Tidak bangkrut S-Score > 0,862

Bangkrut S-Score < 0,862

Sumber: Diolah dari berbagai sumber

Model ini menghasilkan tingkat keakuratan sebesar 92,5% dengan menggunakan 40 perusahaan yang diuji oleh Springate. Beberapa peneliti lain juga telah menguji model ini dan menemukan tingkat akurasi yang berbeda-beda. Berikut diuraikan masing-masing rasio yang terdapat dalam model Springate: 1. X1 = Working Capital / Total Assets

Rasio yang mengukur likuiditas perusahaan. Rasio ini juga digunakan pada model Altman.

2. X2 = Net Profit before Interest and Taxes/Total Assets

3. X3 = Net Profit before Taxes/Current Liabilities

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari utang jangka pendek sebelum pembayaran pajak (mengukur profitabilitas perusahaan). Rasio ini yang membedakan model Springate dengan model Altman.

4. X4 = Sales/Total Assets

Rasio ini mengukur kemampuan perusahaan dalam menciptakan penjualan dengan aset yang ada (mengukur aktivitas perusahaan). Rasio ini juga digunakan pada model Altman.

Hal yang membedakan model Springate dengan model Altman dalam penggunaan model prediksi kebangkrutan ini adalah dihilangkannya beberapa rasio yang digunakan model Altman, yaitu X2= laba yang ditahan terhadap total aset, dan X4= nilai pasar ekuitas terhadap nilai buku dari utang, kemudian menambahnya dengan rasio EBT (Net profit before taxes/current liabilities), yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan.

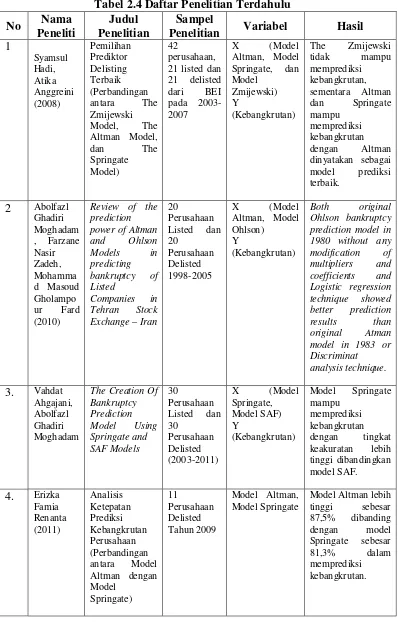

2.5 Penelitian Terdahulu

berhasil mencapai kesimpulan The Zmijewski tidak mampu memprediksi delisting sementara Altman menjadi model prediksi terbaik dibandingkan dengan dua model lainnya, namun penelitian ini tidak mengklasifikasikan sampel delisting berdasarkan alasan mengapa perusahaan dikeluarkan dari BEI. Alasan perusahaan delisting bisa saja karena keinginan perusahaan sendiri, sehingga penggabungan perusahaan ini bisa menimbulkan salah interpretasi.

Beragamnya model prediksi yang telah ditemukan, membuat peneliti lain kembali mencoba membandingkan model-model prediksi yang ada, seperti dilakukan Moghadam et al (2010) dengan melakukan penelitian mengenai perbandingan Model Altman dan Ohlson dalam memprediksi kebangkrutan perusahaan. Hasil yang didapat menyatakan Model Ohlson memprediksi lebih baik dibandingkan dengan Altman.

Hasil penelitian lain yang dilakukan oleh Renanta (2011) mendukung penelitian Hadi dan Anggreini (2008), di mana Model Altman kembali menjadi model prediksi yang lebih baik dibandingkan dengan Springate. Sementara Avenhuis pada 2013, melalui penelitiannya kembali memperkuat penelitian Moghadam, bahwa Ohlson mampu memprediksi kebangkrutan lebih baik dari Altman, dan Zmijewski.

Tabel 2.4 Daftar Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian

Sampel

Penelitian Variabel Hasil 1 Syamsul Hadi, Atika Anggreini (2008) Pemilihan Prediktor Delisting Terbaik (Perbandingan antara The Zmijewski Model, The Altman Model, dan The Springate Model) 42 perusahaan, 21 listed dan 21 delisted dari BEI pada 2003-2007 X (Model Altman, Model Springate, dan Model Zmijewski) Y (Kebangkrutan) The Zmijewski tidak mampu memprediksi kebangkrutan, sementara Altman dan Springate mampu memprediksi kebangkrutan dengan Altman dinyatakan sebagai model prediksi terbaik.

2 Abolfazl Ghadiri Moghadam , Farzane Nasir Zadeh, Mohamma d Masoud Gholampo ur Fard (2010)

Review of the prediction power of Altman and Ohlson Models in predicting bankruptcy of Listed Companies in Tehran Stock Exchange – Iran

20 Perusahaan Listed dan 20 Perusahaan Delisted 1998-2005 X (Model Altman, Model Ohlson) Y (Kebangkrutan) Both original Ohlson bankruptcy prediction model in 1980 without any modification of multipliers and coefficients and Logistic regression technique showed better prediction results than original Atman model in 1983 or Discriminat

analysis technique.

3. Vahdat Ahgajani, Abolfazl Ghadiri Moghadam

The Creation Of Bankruptcy Prediction Model Using Springate and SAF Models 30 Perusahaan Listed dan 30 Perusahaan Delisted (2003-2011) X (Model Springate, Model SAF) Y (Kebangkrutan) Model Springate mampu memprediksi kebangkrutan dengan tingkat keakuratan lebih tinggi dibandingkan model SAF.

4. Erizka Famia Renanta (2011) Analisis Ketepatan Prediksi Kebangkrutan Perusahaan (Perbandingan antara Model Altman dengan Model Springate) 11 Perusahaan Delisted Tahun 2009 Model Altman, Model Springate

No Nama Peneliti

Judul Penelitian

Sampel

Penelitian Variabel Hasil 5. Jeroen

Oude Avenhuis (2013) Testing Generalizability of Bankcruptcy Prediction Models of Altman, Ohlson, and Zmijewski for Dutch Listed and Large Non-Listed Firms 14 perusahaan bangkrut, dan 326 perusahaan tidak bangkrut dari Bursa Efek Belanda Model Altman, Model Ohlson, dan Model Zmijewski Model Ohlson mampu memprediksi kebangkrutan lebih baik dibandingkan dengan Altman dan Springate.

KEBANGKRUTAN (Y)

H1

H2

H3

H4 2.6 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan teori dan hasil penelitian terdahulu mengenai ketepatan model-model prediksi kebangkrutan dalam memprediksi kemampuan perusahaan, maka perumusan hipotesis dalam penelitian ini sebagai berikut:

H1 = Model Altman dapat digunakan untuk memprediksi kebangkrutan H2 = Model Ohlson dapat digunakan untuk memprediksi kebangkrutan H3 = Model Springate dapat digunakan untuk memprediksi kebangkrutan

H4 = Model Altman mampu memprediksi kebangkrutan lebih baik dibandingkan dengan Ohlson dan Springate.

MODEL ALTMAN (X1)

MODEL SPRINGATE (X3)

BAB 3

METODE PENELITIAN 3.1 Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder yang bersumber dari hasil laporan publikasi BEI dan sumber-sumber lain yang terkait dengan penelitian ini. Menurut Erlina (2011), data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Penelitian ini menggunakan data sekunder yang berasal dari:

1. Laporan keuangan dan laporan tahunan perusahaan delisted dan listed periode 2008-2012

2. Data Gross National Bruto (GNP) dari Badan Pusat Statistik periode 2008-2012.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang telah dikeluarkan dari daftar perdagangan saham (delisted) di BEI pada 2009-2013 yang berjumlah 29 perusahaan dan perusahaan yang masih terdaftar di BEI hingga 2013.

3.2.2 Sampel Penelitian

Metode pengambilan sampel dalam penelitian ini ditentukan secara

adalah populasi yang memiliki kriteria tertentu. Sampel yang digunakan harus memiliki kriteria sebagai berikut:

Tabel 3.1 Kriteria Sampel

No. Sampel Delisted Sampel Listed

1. Perusahaan yang dikeluarkan dari lantai bursa secara paksa atau forced delisted periode 2009-2013.

Perusahaan yang masih terdaftar di lantai bursa hingga 2013.

2. Perusahaan forced delisting dari seluruh sektor kecuali sektor keuangan dan perbankan.

Berasal dari subsektor yang sama dengan perusahaan delisted.

3. Data laporan keuangan terakhir sebelum dinyatakan forced delisting

tersedia.

Berstatus listed ketika perusahaan yang sama berstatus delisted.

4. - Data laporan keuangan yang

digunakan adalah data dengan tahun yang sama dengan data laporan keuangan perusahaan delisted.

5. - Memiliki total aset yang relatif

sama dengan total aset perusahaan delisted.

Sumber: Penulis

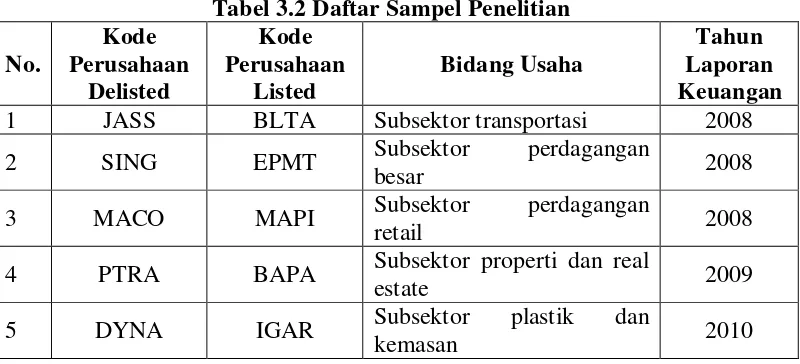

Berdasarkan hal tersebut maka yang menjadi sampel penelitian ini adalah 15 perusahaan delisted dengan 15 perusahaan listed yang diambil dari kelompok usaha yang sama dengan perusahaan delisted sehingga total keseluruhan sampel menjadi 30 perusahaan. Berikut daftar perusahaan yang dijadikan sampel:

Tabel 3.2 Daftar Sampel Penelitian No. Kode Perusahaan Delisted Kode Perusahaan Listed Bidang Usaha Tahun Laporan Keuangan

1 JASS BLTA Subsektor transportasi 2008

2 SING EPMT Subsektor perdagangan

besar 2008

3 MACO MAPI Subsektor perdagangan

retail 2008

4 PTRA BAPA Subsektor properti dan real

estate 2009

5 DYNA IGAR Subsektor plastik dan

[image:53.595.116.516.575.757.2]No.

Kode Perusahaan

Delisted

Kode Perusahaan

Listed

Bidang Usaha

Tahun Laporan Keuangan

6 ANTA PDES Subsektor hotel dan

pariwisata 2010

7 ALFA AALI Subsektor perdagangan

eceran 2010

8 SIIP EMDE Subsektor properti dan real

estate 2010

9 PAFI ESTI Subsektor tekstil dan

garmen 2010

10 PWSI BSDE Subsektor properti dan real

estate 2010

11 RINA EXCL Subsektor telekomunikasi 2011

12 SIMM BTEL Subsektor alas kaki 2011

13 KARK KKGI Subsektor tambang batubara 2011 14 CPDW PTBA Subsektor tambang batubara 2012 15 SAIP ALDO Subsektor pulp dan kertas 2012 Sumber: Diolah dari akses.ksei.co.id, Agustus 2014

3.3 Variabel Penelitian

Variabel-variabel penelitian ini mencakup:

1. Variabel dependen, yaitu kebangkrutan perusahaan yang ditunjukkan dengan variabel dummy yang hanya terdapat dua kategori. Kategori 1 untuk perusahaan bangkrut, dan kategori 0 untuk perusahaan yang tidak bangkrut. 2. Variabel independen, yaitu skor kebangkrutan dari masing-masing model

prediksi kebangkrutan.

3.4 Metode Pengumpulan Data

perusahaan melalu GNP Nominal. Peneliti juga melakukan studi pustaka dengan mempelajari dan memahami penelitian dan buku-buku terkait masalah yang dikaji.

3.5 Teknik Analisis

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Peneliti menggunakan program SPSS 21. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik. Untuk menguji kriteria matched pair dan menguji variabel-variabel yang terdapat di dalam model, digunakan

paired sample t-test. Uji ini merupakan salah satu jenis pengujian beda rata-rata, yaitu menguji apakah ada perbedaan rata-rata antara dua kelompok sampel. Hasil yang akan dilihat dalam uji ini adalah nilai t dan signifikansinya dengan ketentutan sebagai berikut:

1. Jika nilai t yang didapat dalam perhitungan (t-hitung) lebih kecil daripada t dalam tabel (t-tabel), maka kesimpulannya adalah tidak ada perbedaan rata-rata yang signifikan antara dua kelompok sampel.

2. Jika nilai signifikansinya lebih besar daripada α, maka kesimpulannya adalah tidak ada perbedaan rata-rata antara dua kelompok sampel.

3. Jika t-hitung lebih besar daripada t-tabel atau signifikansi lebih kecil daripada

Tahapan-tahapan yang dilalui dalam penelitian ini yaitu:

1. Input dan olah data menggunakan microsoft excel untuk mencari seluruh variabel yang akan diproses.

2. Melakukan uji beda rata-rata untuk memastikan bahwa semua kriteria

matched pair terpenuhi dari kedua kategori (bangkrut dan tidak bangkrut). 3. Pengolahan data untuk mendapatkan statistik deskriptif dengan menggunakan

software SPSS 21.

4. Penghitungan variabel-variabel dengan menggunakan setiap model yang telah disebutkan. Dari setiap perhitungan tersebut, ditentukan prediksi model terhadap perusahaan (apakah akan mengalami bangkrut atau tidak) dan dibandingkan dengan aslinya. Setelah itu, dapat dihitung tingkat akurasinya. 5. Pembuktian hipotesis berdasarkan hasil olah data SPSS 21.

Perbandingan antara prediksi dan kategori sampel dilakukan pada seluruh sampel yang ada. Setelah semua sampel selesai dihitung, maka diperoleh hasil rekap prediksi yang benar dan yang salah. Dari rekap prediksi tersebut dapat diketahui akurasi tiap-tiap model. Tingkat akurasi menunjukkan berapa persen model memprediksi dengan benar dari keseluruhan sampel yang ada.

Tingkat akurasi tiap model dihitung dengan cara sebagai berikut:

Tingkat Akurasi = Jumlah prediksi benar / Jumlah Sampel x 100% Jumlah sampel Selain akurasi tiap model, yang juga menjadi pertimbangan adalah tingkat

error-nya. Error dibagi dua jenis, yaitu Type I dan Type II. Type I error adalah kesalahan yang terjadi jika model memprediksi sampel tidak akan mengalami kebangkrutan padahal kenyataannya mengalami kebangkrutan. Type II error

adalah kesalahan yang terjadi jika model memprediksi sampel mengalami bangkrutpadahal kenyataannya tidak mengalami bangkrut. Tingkat error dihitung dengan cara sebagai berikut:

Type I Error = Jumlah kesalahan Type I / Jumlah Sampel x 100% Jumlah sampel

Type II Error = Jumlah kesalahan Type II / Jumlah Sampel x 100% Jumlah sampel

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Deskripsi Objek Penelitian

Populasi penelitian ini adalah perusahaan yang dikeluarkan secara paksa atau forced delisted dari BEI periode 2009-2013 yang berjumlah 29 perusahaan yang mencakup berbagai bidang usaha dan subsektor di Indonesia. Tak hanya menggunakan perusahaan delisted, penelitian ini juga menggunakan perusahaan listed yang bidang usaha dan subsektornya disesuaikan dengan perusahaan delisted agar dapat dijadikan sebagai pembanding dalam penelitian ini.

[image:58.595.124.517.559.693.2]Penelitian ini menggunakan data laporan keuangan terakhir dari perusahaan delisted yang tersedia dalam basis data BEI dan data perusahaan listed yang tahun laporan keuangannya sama dengan tahun terakhir laporan keuangan perusahaan delisted.

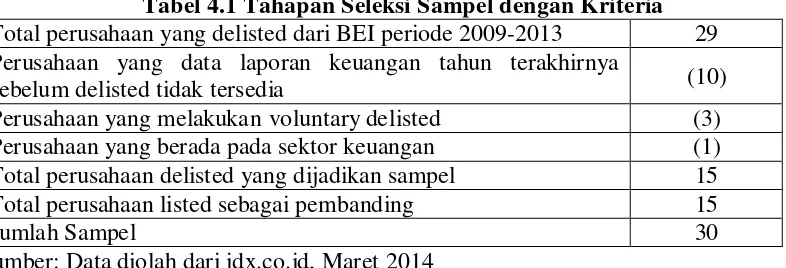

[image:58.595.119.517.563.697.2]Tabel berikut ini menyajikan tahapan seleksi sampel berdasarkan kriteria yang telah ditetapkan:

Tabel 4.1 Tahapan Seleksi Sampel dengan Kriteria Total perusahaan yang delisted dari BEI periode 2009-2013 29 Perusahaan yang data laporan keuangan tahun terakhirnya

sebelum delisted tidak tersedia (10)

Perusahaan yang melakukan voluntary delisted (3) Perusahaan yang berada pada sektor keuangan (1) Total perusahaan delisted yang dijadikan sampel 15 Total perusahaan listed sebagai pembanding 15

Jumlah Sampel 30

Sumber: Data diolah dari idx.co.id, Maret 2014

perusahaan diketahui melakukan voluntary delisted dan satu perusahaan berasal dari sektor keuangan sehingga total perusahaan delisted yang dapat dijadikan sampel berjumlah 15 ditambah dengan 15 perusahaan listed.

4.1.2 Deskripsi Sampel Penelitian

[image:59.595.114.518.389.644.2]Penelitian ini menggunakan metode purposive sampling dalam menentukan sampel yang akan diuji dengan kriteria yang telah dibahas sebelumnya. Melalui metode sampel yang dipilih, diharapkan dapat mewakili populasi dan tidak menimbulkan bias bagi tujuan penelitian yang telah diuraikan pada bab pertama. Gambaran sampel penelitian disajikan pada tabel 4.2 berikut:

Tabel 4.2 Distribusi Sampel Penelitian Dilihat dari Subsektor

No. Subsektor

Jumlah Perusahaan

Delisted

Perusahaan Listed

1 Alas Kaki 1 1

2 Mesin dan Jasa Konstruksi 1 1

3 Perdagangan Besar 1 1

4 Perdagangan Eceran 1 1

5 Perdagangan Retail 1 1

6 Plastik dan Kemasan 1 1

7 Properti dan Real Estate 1 1

8 Pulp dan Kertas 1 1

9 Tambang Batubara 2 2

10 Tanah dan Real Estate 1 1

11 Tekstil dan Garmen 1 1

12 Telekomunikasi 1 1

13 Transportasi 2 2

Sumber: Data diolah dari akses.ksei.co.id, Agustus 2014

Lower Upper

Pair 1 Delisted_Comp any - Listed_Compan y

-5357206767295.53 10286718040920.4 2656019177307.75 -11053801341639.6 339387807048.489 -2.017 14 .063 Paired Differences

t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean

95% Confidence Interval of the Difference

[image:60.595.114.516.200.273.2]Penelitian ini turut membagi sampel ke dalam dua kategori, yaitu kategori 1 atau bangkrut, dan kategori 2 atau tidak bangkrut yang persebarannya dari tahun ke tahun ditampilkan dalam tabel berikut:

Tabel 4.3 Distribusi Sampel Berdasarkan Kategori

No Kategori Tahun Total

2009 2010 2011 2012 2013

1 Bangkrut 3 0 4 3 5

30

2 Tidak Bangkrut 15

Sumber: Data diolah dari fact book 2009-2013

4.2 Hasil Penelitian

4.2.1 Hasil Uji Beda Rata-rata

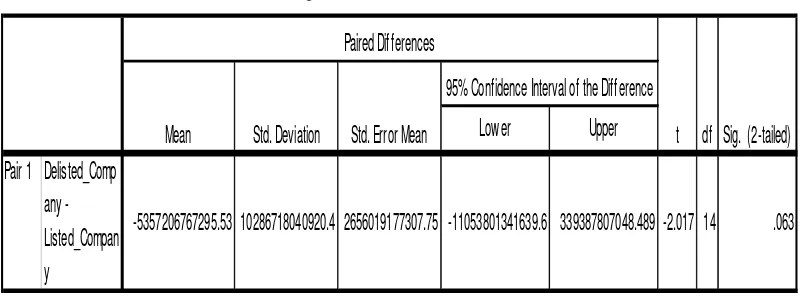

Uji ini dilakukan untuk memastikan semua kriteria matched-pair dari sampel penelitian terpenuhi terutama uji beda rata-rata dua kategori sampel. Berikut hasil uji beda rata-rata dua kategori sampel yang ditampilkan dalam tabel 4.4 berikut:

Tabel 4.4 Uji Beda Rata-rata Total Aset

Sumber: Hasil olah data dengan SPSS 21

[image:60.595.115.515.501.649.2]sampel penelitian sehingga sampel yang digunakan telah memenuhi kriteria

matched-pair dan dapat diproses untuk tahap penelitian selanjutnya.

4.2.2 Hasil Uji Statistik Deskriptif

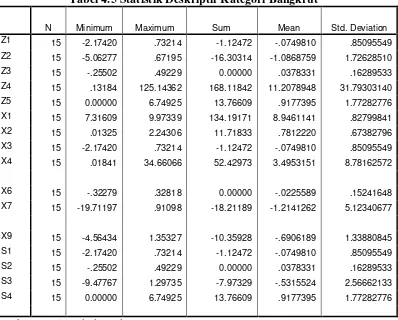

[image:61.595.118.516.342.662.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi. Statistik deskriptif masing-masing variabel dari seluruh model akan dibagi dua berdasarkan kategori bangkrut dan tidak bangkrut. Berikut statistik deskriptif untuk kategori bangkrut.

Tabel 4.5 Statistik Deskriptif Kategori Bangkrut

N Minimum Maximum Sum Mean Std. Deviation

Z1 15 -2.17420 .73214 -1.12472 -.0749810 .85095549

Z2 15 -5.06277 .67195 -16.30314 -1.0868759 1.72628510

Z3 15 -.25502 .49229 0.00000 .0378331 .16289533

Z4 15 .13184 125.14362 168.11842 11.2078948 31.79303140

Z5 15 0.00000 6.74925 13.76609 .9177395 1.77282776

X1 15 7.31609 9.97339 134.19171 8.9461141 .82799841

X2 15 .01325 2.24306 11.71833 .7812220 .67382796

X3 15 -2.17420 .73214 -1.12472 -.0749810 .85095549

X4 15 .01841 34.66066 52.42973 3.4953151 8.78162572

X6 15 -.32279 .32818 0.00000 -.0225589 .15241648

X7 15 -19.71197 .91098 -18.21189 -1.2141262 5.12340677

X9 15 -4.56434 1.35327 -10.35928 -.6906189 1.33880845

S1 15 -2.17420 .73214 -1.12472 -.0749810 .85095549

S2 15 -.25502 .49229 0.00000 .0378331 .16289533

S3 15 -9.47767 1.29735 -7.97329 -.5315524 2.56662133

S4 15 0.00000 6.74925 13.76609 .9177395 1.77282776

Berikut tampilan statistik deskriptif untuk kategori Tidak Bangkrut yang disajikan dalam tabel 4.6 berikut:

Tabel 4.6 Statistik Deskriptif Kategori Tidak Bangkrut

N Minimum Maximum Sum Mean Std. Deviation

Z1 15 -.71728 .76247 2.52419 .1682796 .38026399

Z2 15 -2.55055 .61960 0.00000 .0262944 .75652796

Z3 15 -.04470 .65631 1.95742 .1304949 .16850978

Z4 15 .03141 1.43824 8.39358 .5595723 .43148968

Z5 15 .21946 15.10275 31.26296 2.0841973 3.68610402

X1 15 8.47847 11.01670 144.15982 9.6106549 .89896922

X2 15 .15607 3.08074 10.24892 .6832613 .69457801

X3 15 -.71728 1.00000 2.76173 .1841151 .41051777

X4 15 .09520 2.57679 13.03148 .8687656 .69065443

X6 15 -.06499 .46038 1.20523 .0803483 .11981311

X7 15 -.14195 1.56607 5.29429 .3529528 .52102708

X9 15 -4.05844 1.07837 -1.87251 -.1248339 1.18165978

S1 15 -.71728 .76247 2.52419 .1682796 .38026399

S2 15 -.04470 .65631 1.95742 .1304949 .16850978

S3 15 -.08741 2.42143 9.49952 .6333016 .87396246

S4 15 .21946 15.10275 31.26296 2.0841973 3.68610402

Sumber: Hasil olah data dengan SPSS 21

Variabel dummy yang terdapat dalam model Ohlson menyebabkan data variabel tersebut tidak dapat diinterpretasikan dengan benar seperti variabel lain dalam tabel 4.5 dan 4.6, berikut ditampilkan statistik X5 dan X8 dari model Ohlson dalam tabel 4.7 untuk kategori perusahaan bangkrut.

Tabel 4.7 Statistik Variabel Dummy Kategori 1

Variabel Nilai Total

0 1

X5 12 3 15

X8 11 4 15

[image:62.595.144.484.637.717.2]Variabel X5 merupakan variabel dummy yang memberikan angka 1 jika total liabilitas suatu sampel perusahaan pada satu periode laporan keuangan lebih besar dibandingkan dengan total aset, sementara variabel X8 dinilai 1 jika net income bernilai negatif selama dua tahun terakhir.

[image:63.595.164.499.280.360.2]Gambaran persebaran variabel X5 dan X8 pada perusahaan kategori tidak bangkrut disajikan dalam tabel berikut:

Tabel 4.8 Statistik Variabel Dummy Kategori 2

Variabel Nilai Total

0 1

X5 13 2 15

X8 15 0 15

Sumber: Olah data idx.co.id, Agustus 2014

4.2.3 Hasil Perhitungan Prediksi Model Altman, Ohlson, dan Springate Seluruh sampel yang terdiri atas 15 perusahaan delisted dan 15 perusahaan listed selanjutnya dinilai dengan masing-masing model prediksi. Perhitungan rasio tiap sampel dapat dilihat pada lampiran.