xiv ABSTRAK

ANALISIS KETEPATAN MODEL ALTMAN, SPRINGATE, DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN YANG

DELISTING DI BURSA EFEK INDONESIA PERIODE 2009-2013

Melia Resita Puji Kusumawardani NIM: 112114121

Universitas Sanata Dharma Yogyakarta

2015

Tujuan penelitian ini adalah untuk membandingkan hasil prediksi model Altman, Springate, dan Zmijewski, serta untuk mengetahui model prediksi yang paling akurat dalam memprediksi perusahaan yang mengalami delisting.

Jenis penelitian ini adalah studi empiris. Penelitian ini menggunakan data sekunder laporan keuangan. Teknik pengambilan sampel menggunakan teknik purposive sampling dengan total sampel sebanyak 20 perusahaan. Data dianalisis dengan melakukan perhitungan tingkat akurasi dan error dari setiap model dalam memprediksi perusahaan yang mengalami delisting atau tidak mengalami delisting.

Hasilnya menunjukkan bahwa model Altman, model Springate, dan model Zmijewski memiliki ketepatan yang tinggi dalam memprediksi delisting jika model-model tersebut memiliki hasil prediksi yang sama terhadap suatu perusahaan tertentu. Analisis lebih lanjut menunjukkan bahwa model yang paling akurat adalah model Zmijewski, disusul oleh model Springate dan model Altman.

xv ABSTRACT

THE ANALYSIS OF ALTMAN, SPRINGATE, AND ZMIJEWSKI MODEL ACCURACY TO PREDICT DELISTING COMPANIES IN THE INDONESIA STOCK EXCHANGE FOR THE PERIOD 2009-2013

Melia Resita Puji Kusumawardani NIM: 112114121

Sanata Dharma University Yogyakarta

2015

This study aims to comparing of predictions model using the Altman model, the Springate model, and the Zmijewski model, and to determinethe most accurate predictive models in predicting delisting companies.

This research is an empirical study.The research used secondary data from financial report. The sampling technique was purposive sampling with a total sample were 20 companies. Data were analyzed by calculating level of accurateness and error of each model to predict delisting or non delisting companies.

The results showed that the Altman model, the Springate model, and the Zmijewski model had a high accuracy to predict delisting companies if those models had the same results. Further analysis showed that the most accurate model was the Zmijewski model, followed by the Springate model and the Altman model.

i

ANALISIS KETEPATAN MODEL ALTMAN, SPRINGATE, DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN YANG

DELISTING DI BURSA EFEK INDONESIA PERIODE 2009-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Melia Resita Puji Kusumawardani NIM : 112114121

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KETEPATAN MODEL ALTMAN, SPRINGATE, DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN YANG

DELISTING DI BURSA EFEK INDONESIA PERIODE 2009-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Melia Resita Puji Kusumawardani NIM : 112114121

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

---Bila engkau berjalan langkahmu tidak akan terhambat,

bila engkau berlari engkau tidak akan tersandung---

(Amsal 4:12)

“

The big secret in life is that there is no big secret. Whatever your goal, you can

get there if you’re willing to work”

-

Oprahv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi

dengan judul: “ANALISIS KETEPATAN MODEL ALTMAN, SPRINGATE,

DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN YANG DELISTING DI BURSA EFEK INDONESIA PERIODE 2009-2013” dan diajukan untuk diuji pada tanggal 22 Juni 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan kepada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Melia Resita Puji Kusumawardani NIM : 112114121

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya yang

berjudul: “Analisis Ketepatan Model Altman, Springate, dan Zmijewski dalam Memprediksi Perusahaan yang Delisting di Bursa Efek Indonesia Periode

2009-2013” kepada Perpustakaan Universitas Sanata Dharma beserta perangkat yang diperlukan (bila ada). Saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2015 Yang membuat pernyataan,

vii

KATA PENGANTAR

Segala puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Analisis Ketepatan Model Altman, Springate dan Zmijewski Dalam Memprediksi Perusahaan yang Delisting di Bursa Efek Indonesia Periode 2009-2013”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa tanpa adanya bantuan, dukungan, dan bimbingan dari berbagai pihak, skripsi ini tidak akan terselesaikan dengan baik. Untuk itu penulis ingin secara khusus menyampaikan ucapan terimakasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. H. Herry Maridjo, M.Si, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA., C.A., selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

viii

di Program Studi Akuntansi serta memberi motivasi dalam penyelesaian skripsi ini.

5. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen Pembimbing yang telah membimbing, membantu, dan memberi masukan dalam penyelesaian skripsi ini.

6. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. selaku Dosen Penguji atas masukan-masukan yang bermanfaat dalam penyelesaian skripsi ini.

7. Drs. G. Anto Listianto, M.S.A., Ak., selaku Dosen Penguji atas masukan-masukan yang bermanfaat dalam penyelesaian skripsi ini.

8. Ibu Tutik BEI yang turut memberi arahan dalam pencarian data yang diperlukan.

9. Segenap staf Sekretariat Fakultas Ekonomi USD atas pelayanan dan bantuannya dalam segala hal yang diperlukan penulis baik selama kuliah maupun dalam proses penyelesaian skripsi ini.

10.Segenap staf Perpustakaan USD atas pelayanan dan bantuannya dalam menyediakan buku-buku sebagai sumber referensi.

11.Kedua orang tuaku, Puji Prawoto dan Puji Lestari yang senantiasa mendoakan, memberi perhatian dan motivasi serta kasih sayang yang begitu luar biasa di kehidupanku.

ix

13.Teman-teman seperjuangan yang senantiasa mendukung dan memberi semangat: Chatarine, Eva, Sr.Lucia, Sr. Yuli, Sr. Erika, Deis, Dian, Igna, Anggit, Nia dan semua rekan-rekan Akuntansi angkatan 2011 khususnya Akuntansi kelas C.

14.Teman-teman MPAT yang banyak memberi kritik maupun saran yang membangun dalam penyelesaian skripsi ini: Ana, Gala, Danu, Nisi, Sr. Lucia, Dani, Santi, Yoakim, Angela, Sara, Tata, Awan, Putra, dan Dedi.

15.Keluarga besar KKP FE XXVII: Keluarga Bapak Anton (CV. SANGGAR PUNOKAWAN), Sr. Faustin, Galih, Cahya, dan Tresia.

16.Sahabat-sahabat dari EKAMAS 47 yang senantiasa memberi doa dan dukungan.

17.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan bantuan serta doa.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2015

x

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Laporan Keuangan ... 7

B. Komponen Laporan Keuangan ... 7

xi

D. Kebangkrutan ... 8

E. Manfaat Informasi Kebangkrutan ... 10

F. Prediksi Kebangkrutan ... 11

G. Delisting ... 11

H. Alasan Terjadinya Delisting ... 12

I. Kebangkrutan dan Delisting ... 14

J. Model Prediksi Kebangkrutan ... 15

K. Kesalahan Tipe I dan II ... 20

L. Penelitian Terdahulu ... 21

BAB III METODE PENELITIAN ... 23

A. Jenis penelitian ... 23

B. Objek Penelitian ... 23

C. Teknik Pengambilan Sampel ... 23

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel ... 26

F. Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Gambaran Umum Perusahaan Sampel ... 36

B. Deskripsi Data ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN ... 50

A. Analisis Data ... 50

xii

2. Prediksi Kebangkrutan dengan Model Springate... 52

3. Prediksi Kebangkrutan dengan Model Zmijewski ... 53

B. Pembahasan ... 55

1. Perbandingan Hasil Prediksi Model Altman, Springate, dan Zmijewski ... 55

2. Perhitungan Tingkat Akurasi dan Tipe Error ... 59

a. Model Altman Z-Score ... 60

b. Model Springate ... 62

c. Model Zmijewski ... 63

3. Analisis Ketepatan Model Altman, Springate, dan Zmijewski ... 65

BAB VI PENUTUP ... 68

A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 69

C. Saran ... 69

DAFTAR PUSTAKA ... 71

xiii

DAFTAR TABEL

Tabel 1 Tipe Kesalahan Prediksi ... 21

Tabel 2 Daftar Sampel Perusahaan ... 25

Tabel 3 Daftar Perusahaan Delisting ... 36

Tabel 4 Daftar Perusahaan Listing ... 38

Tabel 5 Periode Laporan Keuangan Yang Digunakan... 41

Tabel 6 Statistik Deskriptif Kategori I: Perusahaan Delisting ... 42

Tabel 7 Statistik Deskriptif Kategori II: Perusahaan Listing ... 42

Tabel 8 Prediksi Kebangkrutan dengan Model Altman Z-Score ... 50

Tabel 9 Prediksi Kebangkrutan dengan Model Springate ... 52

Tabel 10 Prediksi Kebangkrutan dengan Model Zmijewski ... 54

Tabel 11 Perbandingan Hasil Prediksi ... 56

Tabel 12 Perbandingan Hasil Prediksi Dengan Status Perusahaan ... 57

Tabel 13 Daftar Perusahaan Yang Memiliki Kesamaan Prediksi ... 58

Tabel 14 Rekapitulasi Tingkat Akurasi dan Tipe Error Model Altman ... 60

Tabel 15 Rekapitulasi Tingkat Akurasi dan Tipe Error Model Springate ... 62

Tabel 16 Rekapitulasi Tingkat Akurasi dan Tipe Error Model Zmijewski ... 64

xiv ABSTRAK

ANALISIS KETEPATAN MODEL ALTMAN, SPRINGATE, DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN YANG

DELISTING DI BURSA EFEK INDONESIA PERIODE 2009-2013

Melia Resita Puji Kusumawardani NIM: 112114121

Universitas Sanata Dharma Yogyakarta

2015

Tujuan penelitian ini adalah untuk membandingkan hasil prediksi model Altman, Springate, dan Zmijewski, serta untuk mengetahui model prediksi yang paling akurat dalam memprediksi perusahaan yang mengalami delisting.

Jenis penelitian ini adalah studi empiris. Penelitian ini menggunakan data sekunder laporan keuangan. Teknik pengambilan sampel menggunakan teknik purposive sampling dengan total sampel sebanyak 20 perusahaan. Data dianalisis dengan melakukan perhitungan tingkat akurasi dan error dari setiap model dalam memprediksi perusahaan yang mengalami delisting atau tidak mengalami delisting.

Hasilnya menunjukkan bahwa model Altman, model Springate, dan model Zmijewski memiliki ketepatan yang tinggi dalam memprediksi delisting jika model-model tersebut memiliki hasil prediksi yang sama. Analisis lebih lanjut menunjukkan bahwa model yang paling akurat adalah model Zmijewski, disusul oleh model Springate dan model Altman.

xv ABSTRACT

THE ANALYSIS OF ALTMAN, SPRINGATE, AND ZMIJEWSKI MODEL ACCURACY TO PREDICT DELISTING COMPANIES IN THE INDONESIA STOCK EXCHANGE FOR THE PERIOD 2009-2013

Melia Resita Puji Kusumawardani NIM: 112114121

Sanata Dharma University Yogyakarta

2015

This study aims to comparing of predictions model using the Altman model, the Springate model, and the Zmijewski model, and to determinethe most accurate predictive models in predicting delisting companies.

This research is an empirical study.The research used secondary data from financial report. The sampling technique was purposive sampling with a total sample were 20 companies. Data were analyzed by calculating level of accurateness and error of each model to predict delisting or non delisting companies.

The results showed that the Altman model, the Springate model, and the Zmijewski model had a high accuracy to predict delisting companies if those models had the same results. Further analysis showed that the most accurate model was the Zmijewski model, followed by the Springate model and the Altman model.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan ekonomi di Indonesia, tidak sedikit perusahaan-perusahaan baru yang bermunculan. Namun pada dasarnya setiap perusahaan memiliki tujuan yang sama dalam hal menghasilkan laba atau profit demi kelangsungan hidupnya. Dalam mencapai tujuan tersebut, suatu perusahaan diharapkan dapat bertahan dalam menghadapi persaingan usaha yang semakin ketat sebagai imbas dari banyaknya usaha yang sedang berkembang.

Ketatnya persaingan usaha dapat dialami oleh semua kalangan pelaku dalam bisnis. Bila tidak mampu bertahan, suatu perusahaan dapat mengalami kesulitan dalam mengembangkan usahanya. Kesulitan-kesulitan yang dialami apabila tidak segera diantisipasi dapat menimbulkan kondisi dimana perusahaan tidak mampu mengoperasikan perusahaan dengan optimal. Perusahaan yang tidak mampu beradaptasi dalam iklim persaingan bisnis, rentan mengalami kesulitan keuangan yang berpotensi mengalami kebangkrutan.

mengalami kesulitan keuangan dalam jangka waktu yang lama akan memiliki kecenderungan untuk mengalami kebangkrutan sehingga dapat dikatakan bahwa potensi kebangkrutan suatu perusahaan dapat diukur dengan cara menganalisis laporan keuangan.

Kebangkrutan dapat dialami oleh semua perusahaan, termasuk perusahaan go public yang sahamnya telah diperdagangkan di pasar modal. Indikator perusahaan bangkrut di pasar modal adalah perusahaan delisted (Hadi dan Anggraeni, 2008). Penghapusan pencatatan secara paksa dari bursa (delisting) merupakan salah satu representasi dari kegagalan keuangan di Bursa Efek Indonesia (Raras, 2014). Perusahaan yang tercatat di BEI namun dinilai mengalami suatu kondisi yang berpengaruh negatif terhadap kelangsungan hidup usahanya secara finansial akan berpotensi dikeluarkan secara paksa dari pencatatan saham sehingga perusahaan dianggap mengalami kegagalan keuangan.

Penelitian ini akan difokuskan pada penggunaan tiga model prediksi yaitu model prediksi Altman, Springate dan Zmijewski. Alasan pemilihan ketiga model prediksi tersebut karena tingginya tingkat akurasi yang dimiliki oleh masing-masing model prediksi. Raras (2014) yang menyebutkan bahwa model Altman original memiliki kemampuan prediksi 95%. Menurut Purnajaya dan Merkusiwati (2014), model Springate memiliki akurasi sebesar 92,5% berdasarkan tes yang dilakukan oleh Springate, sedangkan tingkat akurasi dari model Zmijewski adalah sebesar 94,9%.

Berdasarkan uraian tentang kesulitan keuangan yang berpotensi mengakibatkan suatu perusahaan delisting secara paksa dari pencatatan BEI, maka penulis tertarik mengadakan penelitian tentang model prediksi kebangkrutan yang tepat digunakan dalam memprediksi terjadinya delisting dengan judul:

“Analisis Ketepatan Model Altman, Springate, dan Zmijewski dalam

Memprediksi Perusahaan yang Delisting di Bursa Efek Indonesia Periode 2009-2013”

B. Rumusan Masalah

Berdasarkan latar belakang di atas dirumuskan permasalahan sebagai berikut:

2. Manakah diantara model Altman, model Springate atau model Zmijewski yang paling akurat dalam memprediksi perusahaan yang mengalami delisting atau tidak mengalami delisting?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan, tujuan penelitian ini adalah:

1. Mengetahui perbandingan hasil prediksi model Altman, Springate dan Zmijewski dalam memprediksi perusahaan yang mengalami delisting atau tidak mengalami delisting di Bursa Efek Indonesia.

2. Mengetahui manakah diantara model Altman, model Springate atau model Zmijewski yang paling akurat dalam memprediksi perusahaan yang mengalami delisting atau tidak mengalami delisting di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi perusahaan, diharapkan penelitian ini menjadi bahan referensi dalam menggunakan model prediksi kebangkrutan yang tepat untuk menilai kondisi keuangan perusahaan yang berpotensi mengalami delisting atau tidak mengalami delisting di masa yang akan datang.

3. Bagi akademisi, diharapkan penelitian ini dapat memberikan tambahan wawasan dan informasi tentang model-model prediksi kebangkrutan yang tepat dalam memprediksi kemungkinan perusahaan mengalami delisting atau tidak mengalami delisting di BEI serta sebagai bahan referensi untuk penelitian selanjutnya.

E. Sistematika Penulisan

Penyusunan penelitian ini akan disajikan dalam sistematika penulisan yang terdiri atas 6 bab, yaitu:

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, teknik pengambilan sampel, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB VI GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang gambaran umum perusahaan yang diteliti beserta deskripsi data yang akan diolah.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang analisis data yang diperoleh dan pembahasan hasil analisis tersebut.

BAB VI PENUTUP

7 BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan No.1 Revisi 2009 (2009:1.5), Laporan Keuangan adalah suatu penyajian yang terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan Keuangan merupakan media komunikasi dan pertanggungjawaban antara perusahaan dan pemiliknya atau pihak lain yang mempunyai hubungan dengan perusahaan tersebut (Pura, 2013:86). Laporan Keuangan turut berperan dalam memberi informasi tentang kondisi keuangan suatu perusahaan sehingga dapat membantu pihak-pihak yang berkepentingan terhadap informasi tersebut dalam mengambil suatu keputusan yang tepat.

B. Komponen Laporan Keuangan

Dalam Pernyataan Standar Akuntansi Keuangan No. 1 (Revisi 2009), laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini: 1. Laporan Posisi Keuangan

2. Laporan Laba Rugi Komprehensif 3. Laporan Perubahan Ekuitas 4. Laporan Arus Kas

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

C. Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang (Prastowo dan Julianty, 2005:56). Hasil prediksi yang diperoleh melalui analisis laporan keuangan diharapkan mampu menjadi tanda peringatan awal bagi perusahaan untuk memperbaiki kinerjanya dalam rangka mencegah hal-hal yang tidak diinginkan di masa mendatang. Hasil analisis laporan keuangan akan mampu membantu menginterpretasikan berbagai hubungan kunci dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa datang (Prastowo dan Julianty, 2005:56).

D. Kebangkrutan

Menurut Martin et.al (1995:376) dalam Adnan dan Kurniasih (2000:137), kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, yaitu: 1. Kegagalan ekonomi (Economic Failure)

Kegagalan dalam arti ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutupi biayanya sendiri, ini berarti tingkat laba lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

2. Kegagalan keuangan (Financial Failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi teknis

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

kewajiban-kewajibannya akibat dari ketidakmampuan perusahaan tersebut dalam menghasilkan laba bagi kelangsungan hidup usahanya.

E. Manfaat Informasi Kebangkrutan

Hanafi dan Halim (2009:259) mengungkapkan bahwa informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti:

1. Pemberi Pinjaman

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

3. Pihak Pemerintah

Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal, khususnya sektor perbankan dan BUMN. 4. Akuntan

5. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan merger atau restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari. F. Prediksi Kebangkrutan

Kebangkrutan suatu perusahaan dapat diprediksi jauh sebelum perusahaan mengalami kebangkrutan dimana kemungkinan terjadinya kebangkrutan tidak dapat diketahui hanya dalam waktu singkat. Waktu yang digunakan biasanya dua sampai lima tahun sebagai batas toleransi penurunan kinerja untuk mendeteksi kemungkinan kebangkrutan perusahaan (Adnan dan Taufiq, 2001:189 dalam Triharyanti, 2008:14). Prediksi kebangkrutan usaha berfungsi untuk memberikan panduan bagi pihak-pihak tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan keuangan atau tidak di masa mendatang (Darsono dan Ashari, 2005:105).

G. Delisting

saham di bursa. Berdasarkan definisi tersebut, delisting merupakan tindakan untuk mengeluarkan suatu saham yang tercatat di bursa efek.

H. Alasan Terjadinya Delisting

Bursa Efek Indonesia mengatur ketentuan mengenai delisting dalam Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-308/BEJ/07-2004. Menurut Darmadji dan Fakhruddin (2011:84), delisting atas suatu saham dari daftar Efek yang tercatat di Bursa dapat terjadi karena:

1. Permohonan delisting saham yang diajukan oleh Perusahaan Tercatat yang bersangkutan (voluntary delisting).

Persyaratan voluntary delisting:

a. Telah tercatat sekurang-kurangnya lima tahun

b. Disetujui RUPS (bukan RUPS Pemegang Saham Independen)

c. Buy-back atas saham bagi pemegang saham yang tidak menyetujui, yaitu pada harga tertinggi antara:

1) harga nominal

2) harga pasar tertinggi selama dua tahun ditambah premi dua tahun, yaitu harga perdana x tingkat bunga SBI tiga bulan atau tingkat bunga obligasi pemerintah yang setara

3) harga wajar berdasarkan laporan penilaian (appraisal) 2. Dihapus pencatatan sahamnya oleh Bursa (forced delisting)

apabila Perusahaan Tercatat mengalami sekurang-kurangnya satu kondisi di bawah ini:

a. mengalami kondisi, atau peristiwa, yang secara signifikan berpengaruh negatif terhadap kelangsungan usaha Perusahaan Tercatat, baik secara finansial atau secara hukum, atau terhadap kelangsungan status Perusahaan Tercatat sebagai Perusahaan Terbuka, dan Perusahaan Tercatat tidak dapat menunjukkan indikasi pemulihan yang memadai b. Saham Perusahaan Tercatat yang akibat suspensi di Pasar Reguler dan

Pasar Tunai, hanya diperdagangkan di Pasar Negosiasi sekurang-kurangnya selama 24 (dua puluh empat) bulan terakhir

Suspensi merupakan penghentian sementara perdagangan saham. Dengan pertimbangan tertentu, otoritas bursa dapat menghentikan sementara perdagangan suatu saham, sehingga saham tersebut tidak dapat diperjualbelikan hingga penghentian sementara dicabut oleh bursa (unsuspend). Tidak jarang suspensi yang berkepanjangan berakhir dengan penghapusan pencatatan (delisting) oleh pihak bursa. Beberapa hal yang dapat menjadi penyebab penghentian perdagangan suatu saham, antara lain (Darmadji dan Fakhruddin, 2011:103):

2. Emiten dimohonkan pailit oleh krediturnya atau secara sukarela mengajukan permohonan Penundaan Kewajiban Pembayaran Hutang (PKPU)

3. Tidak melakukan keterbukaan informasi atas suatu informasi yang menurut pertimbangan Bursa secara material dapat memengaruhi keputusan investasi investor.

4. Terjadi kenaikan atau penurunan harga yang signifikan dan/atau adanya pola transaksi yang tidak wajar.

I. Kebangkrutan dan Delisting

tidak cepat diatasi maka ini bisa berakibat kebangkrutan usaha (Fahmi, 2011:157).

Indikasi awal perusahaan bangkrut adalah dilakukannya penghapusan pencatatan saham (delisting) dari Bursa (Hadi dan Anggraeni, 2008). Suatu saham perusahaan yang di delist dari Bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan beberapa kondisi lainnya sesuai dengan Peraturan Pencatatan Efek di Bursa (Sunariyah, 2011:51). Lebih lanjut menurut Sunariyah (2011:51), jika suatu perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari Bursa atau di Delist. Hal tersebut mengindikasikan bahwa perusahaan tercatat yang mengalami kesulitan keuangan (financial distress) rentan mengalami delisting secara paksa. Berdasarkan uraian di atas, baik kebangkrutan maupun delisting secara paksa (forced delisting) umumnya diawali dengan kesulitan keuangan (financial distress) yang tidak mampu diatasi oleh perusahaan dalam jangka waktu tertentu.

J. Model Prediksi Kebangkrutan

akan digunakan dalam memprediksi terjadinya forced delisting suatu perusahaan yang mengindikasikan perusahaan tersebut mengalami financial distress sebelum dinyatakan delisting. Berikut ini akan diuraikan tiga model prediksi kebangkrutan yang akan digunakan dalam penelitian ini:

1. Model Prediksi Altman Z-Score

Model prediksi yang dikembangkan oleh Altman pertama kalinya pada tahun 1968 yang menerapkan Multiple Discriminant Analysis. Anjum (2012) dalam penelitiannya mengungkapkan prediktor ini merupakan model statistik yang menggabungkan lima rasio keuangan untuk menghasilkan suatu produk yang disebut Z-Score dan telah terbukti menjadi instrumen yang dapat diandalkan untuk meramalkan kegagalan dalam berbagai entitas bisnis .

Persamaan diskriminan model Altman sebagai berikut (Hanafi dan Halim, 2009:272):

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5 Dimana:

X1 = Working Capital / Total Asset X2 = Retained Earnings / Total Asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score model Altman, yaitu:

a. Jika nilai Z < 1,81 maka termasuk perusahaan yang bangkrut.

b. Jika nilai Z antara 1,81 dan 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut. Seiring dengan perkembangannya, Altman melakukan revisi atas model prediksinya. Revisi yang dilakukan oleh Altman pada tahun 1983 merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta (Ramadhani dan Lukviarman, 2009). Altman merevisi modelnya dengan mengganti variabel X4. Model Altman yang dikenal sebagai the revised Z-score memiliki rumus (Anjum, 2012):

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Dimana:

X1 = Working Capital / Total Asset X2 = Retained Earnings / Total Asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score model Altman, yaitu:

a. Jika nilai Z < 1,23 maka termasuk perusahaan yang bangkrut.

b. Jika nilai Z antara 1,23 dan 2,90 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,90 maka termasuk perusahaan yang tidak bangkrut. Jika dibandingkan antara kedua model Altman tersebut, model prediksi Altman pertama memberikan tingkat prediksi kebangkrutan yang lebih tinggi dibandingkan dengan model Altman revisi (Ramadhani dan Lukviarman, 2009). Menurut Hanafi dan Halim (2009:273), model Altman yang baru mempunyai kemampuan prediksi yang cukup baik sebesar 94% (62 benar dari total sampel 66) sedangkan model Altman yang asli (pertama) memiliki kemampuan prediksi sebesar 95% (63 benar dari 66 total sampel). Berdasarkan hal tersebut, penelitian akan menggunakan model Altman yang pertama.

2. Model Prediksi Springate

S = 1,03 A + 3,07 B + 0,66 C +0,4 D Dimana:

A = Working Capital / Total Asset

B = Net Profit before Interest and Taxes / Total Asset C = Net Profit before Taxes / Current Liabilities D = Sales / Total Asset

Model Springate ini mengklasifikasikan perusahaan dengan skor S > 0,862 merupakan perusahaan yang tidak berpotensi bangkrut, begitu juga sebaliknya jika perusahaan memiliki skor S < 0,862 diklasifikasikan sebagai perusahaan yang tidak sehat dan berpotensi untuk bangkrut.

3. Model Prediksi Zmijewski

Menurut Prihanthini dan Sari (2013:423), model prediksi yang dihasilkan oleh Zmijewski pada tahun 1983 merupakan hasil riset selama 20 tahun yang ditelaah ulang. Zmijewski menggunakan probit analisis yang diterapkan pada 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan saat itu (Hadi dan Anggraeni, 2008). Model ini menghasilkan rumus sebagai berikut:

X = -4,3 - 4,5X1 + 5,7X2 – 0,004X3 Dimana :

Jika skor yang diperoleh sebuah perusahaan dari model prediksi kebangkrutan ini melebihi 0 maka perusahaan diprediksi berpotensi mengalami kebangkrutan. Sebaliknya, jika sebuah perusahaan memiliki skor yang kurang dari 0 maka perusahaan diprediksi tidak berpotensi untuk mengalami kebangkrutan.

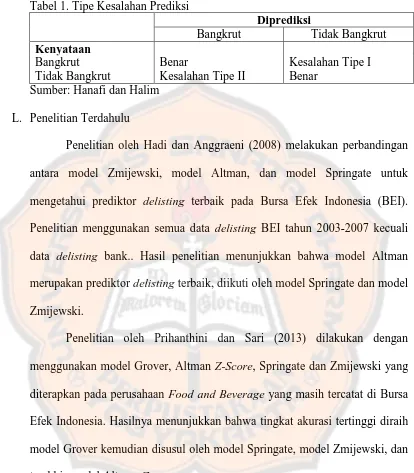

K. Kesalahan Tipe I dan II

Setiap model selalu terdapat kemungkinan salah prediksi dan perbedaan tingkat akurasi. Sulit untuk berharap ada alat prediksi dengan akurasi 100%. Alat prediksi dikatakan benar apabila antara yang diprediksi dengan aktualnya sama, sedangkan kesalahan terjadi apabila antara yang diprediksi dengan aktualnya tidak sama. Kesalahan yang timbul dari alat prediksi terdiri dari (Prihadi, 2010:334):

1. Kesalahan Tipe 1

Kesalahan dimana alat prediksi menyatakan tidak bangkrut ternyata aktualnya bangkrut.

2. Kesalahan Tipe 2

Kesalahan dimana alat prediksi menyatakan bangkrut ternyata aktualnya tidak bangkrut.

Tabel 1. Tipe Kesalahan Prediksi

Diprediksi

Bangkrut Tidak Bangkrut Kenyataan

Bangkrut Benar Kesalahan Tipe I

Tidak Bangkrut Kesalahan Tipe II Benar Sumber: Hanafi dan Halim

L. Penelitian Terdahulu

Penelitian oleh Hadi dan Anggraeni (2008) melakukan perbandingan antara model Zmijewski, model Altman, dan model Springate untuk mengetahui prediktor delisting terbaik pada Bursa Efek Indonesia (BEI). Penelitian menggunakan semua data delisting BEI tahun 2003-2007 kecuali data delisting bank.. Hasil penelitian menunjukkan bahwa model Altman merupakan prediktor delisting terbaik, diikuti oleh model Springate dan model Zmijewski.

Penelitian oleh Prihanthini dan Sari (2013) dilakukan dengan menggunakan model Grover, Altman Z-Score, Springate dan Zmijewski yang diterapkan pada perusahaan Food and Beverage yang masih tercatat di Bursa Efek Indonesia. Hasilnya menunjukkan bahwa tingkat akurasi tertinggi diraih model Grover kemudian disusul oleh model Springate, model Zmijewski, dan terakhir model Altman Z-score.

23 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan studi empiris. Studi empiris dalam penelitian ini menggunakan data sekunder dari perusahaan-perusahaan baik perusahaan yang mengalami delisting maupun yang tidak mengalami delisting dengan analisis berdasarkan data keuangan dari laporan keuangan selama tiga tahun berturut-turut.

B. Objek Penelitian

Objek penelitian yang digunakan adalah laporan keuangan perusahaan. Laporan keuangan perusahaan yang digunakan adalah laporan keuangan dari perusahaan yang telah delisting dari Bursa Efek Indonesia pada periode 2009-2013. Sebagai pembanding, digunakan pula laporan keuangan dari perusahaan yang tidak mengalami delisting. Laporan keuangan yang diperlukan berupa laporan posisi keuangan (neraca) dan laporan laba rugi. C. Teknik Pengambilan Sampel

didasarkan pada suatu kriteria tertentu. Kriteria umum penentuan sampel adalah:

1. Sampel perusahaan yang dipilih merupakan perusahaan yang mempublikasikan laporan keuangannya selama tiga tahun berturut-turut yang berakhir pada 31 Desember.

2. Sampel perusahaan yang dipilih tidak termasuk perusahaan yang bergerak di sektor keuangan dan perbankan.

Selain kriteria umum, terdapat kriteria khusus yang harus dipenuhi untuk mengkategorikan sampel. Sampel dibagi menjadi dua kategori yaitu perusahaan yang mengalami delisting dan perusahaan yang tidak mengalami delisting. Berikut kriteria khusus kategori I untuk perusahaan yang delisting: 1. Sampel perusahaan merupakan perusahaan yang mengalami forced

delisting pada periode 2009-2013 karena mengalami masalah keuangan yang mengindikasikan bahwa perusahaan yang bersangkutan mengalami financial distress sehingga menimbulkan keraguan atas kelangsungan usahanya (going concern).

Adapun kriteria khusus kategori II untuk perusahaan yang tidak mengalami delisting (listing):

1. Perusahaan masih terdaftar di Bursa Efek Indonesia dengan menggunakan data laporan keuangan selama tiga tahun berturut-turut pada periode yang sama dengan perusahaan yang telah delisting.

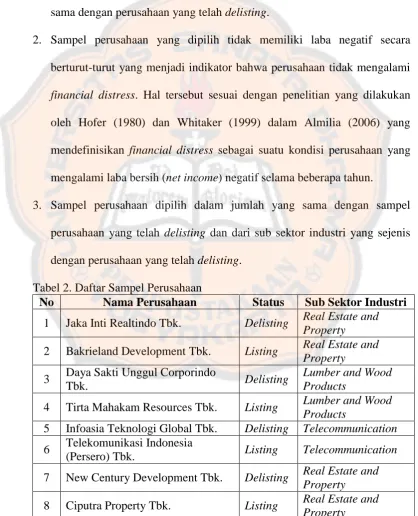

2. Sampel perusahaan yang dipilih tidak memiliki laba negatif secara berturut-turut yang menjadi indikator bahwa perusahaan tidak mengalami financial distress. Hal tersebut sesuai dengan penelitian yang dilakukan oleh Hofer (1980) dan Whitaker (1999) dalam Almilia (2006) yang mendefinisikan financial distress sebagai suatu kondisi perusahaan yang mengalami laba bersih (net income) negatif selama beberapa tahun.

3. Sampel perusahaan dipilih dalam jumlah yang sama dengan sampel perusahaan yang telah delisting dan dari sub sektor industri yang sejenis dengan perusahaan yang telah delisting.

Tabel 2. Daftar Sampel Perusahaan

No Nama Perusahaan Status Sub Sektor Industri

1 Jaka Inti Realtindo Tbk. Delisting Real Estate and Property 2 Bakrieland Development Tbk. Listing Real Estate and

Property 3 Daya Sakti Unggul Corporindo

Tbk. Delisting

Lumber and Wood Products

4 Tirta Mahakam Resources Tbk. Listing Lumber and Wood Products

5 Infoasia Teknologi Global Tbk. Delisting Telecommunication 6 Telekomunikasi Indonesia

(Persero) Tbk. Listing Telecommunication 7 New Century Development Tbk. Delisting Real Estate and

Property 8 Ciputra Property Tbk. Listing Real Estate and

Lanjutan Tabel 2. Daftar Sampel Perusahaan

No Nama Perusahaan Status Sub Sektor Industri

9 Suryainti Permata Tbk. Delisting Real Estate and Property 10 Cowell Development Tbk. Listing Real Estate and

Property

11 Surya Intrindo Makmur Tbk. Delisting Apparel and Other Textile Products 12 Indorama Synthetics Tbk. Listing Apparel and Other

Textile Products 13 Panca Wiratama Sakti Tbk. Delisting Real Estate and

Property 14 Perdana Gapuraprima Tbk. Listing Real Estate and

Property

15 Indo Setu Bara Resources Tbk. Delisting Mining and Mining Services

16 Indo Tambangraya Megah Tbk. Listing Mining and Mining Services

17 Surabaya Agung Industry Pulp Tbk. Delisting Paper and Allied Products

18 Pabrik Kertas Tjiwi Kimia Tbk. Listing Paper and Allied Products

19 Dayaindo Resources International

Tbk. Delisting

Real Estate and Property 20 Lippo Cikarang Tbk. Listing Real Estate and

Property Sumber: Indonesian Capital Market Directory dan Annual Report IDX D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, dengan mengumpulkan, mempelajari dan menganalisis data sekunder. Data diperoleh dari pojok BEI, Indonesian Capital Market Directory (ICMD), dan website www.idx.co.id.

E. Definisi Operasional Variabel

sebelum dinyatakan delisting. Model prediksi yang digunakan meliputi model Altman, model Springate, dan model Zmijewski. Berikut ini variabel-variabel yang diukur dengan rasio keuangan yang digunakan oleh masing-masing model prediksi beserta definisinya:

1. Working Capital / Total Asset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya (Endri, 2009). Rasio ini digunakan dalam model Altman dan Springate. Perhitungan rasio ini dihitung dengan rumus:

2. Retained Earnings / Total Asset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan (Endri, 2009). Rasio ini digunakan dalam model Altman. Perhitungan rasio ini dengan cara:

3. Earning Before Interest and Taxes/Total Asset

4. Market Value of Equity / Book Value of Total Debt

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai pasar ekuitas sendiri diperoleh dengan mengalikan jumlah lembar saham biasa yang beredar dengan harga pasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang (Endri, 2009). Rasio ini digunakan dalam model Altman. Perhitungan rasio ini dengan cara:

5. Sales / Total Asset

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total aktivanya. Rasio ini mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba (Endri, 2009). Rasio ini digunakan dalam model Altman dan Springate. Rumus perhitungannya:

6. Net Profit before Taxes/Current Liabilities

7. Return On Assets (ROA)

ROA mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba (Prastowo dan Julianty, 2005:91). Rasio ini digunakan dalam model Zmijewski. Rumus perhitungannya:

8. Leverage

Leverage menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya (Prastowo dan Julianty, 2005:89). Debt ratio menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Rasio ini digunakan dalam model Zmijewski. Rumus perhitungannya:

9. Likuiditas

F. Teknik Analisis Data

1. Untuk menjawab rumusan masalah pertama, teknik analisis data yang dilakukan meliputi empat hal berikut ini:

a. Perhitungan rasio keuangan

Perhitungan rasio keuangan terhadap seluruh data menggunakan rasio-rasio keuangan dalam model prediksi Altman, Springate, dan Zmijewski.

b. Statistik deskriptif

Statistik ini dapat memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian. Data yang digunakan meliputi variabel penelitian berupa rasio keuangan dari seluruh model prediksi yang digunakan dalam penelitian ini.

c. Perhitungan masing-masing model prediksi kebangkrutan untuk masing-masing perusahaan yang delisting maupun listing.

1) Model Altman Z-Score

Bentuk persamaan model Altman adalah sebagai berikut: Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana:

X1 = Working Capital / Total Asset X2 = Retained Earnings / Total Asset

X4 = Market Value of Equity / Book Value of Total Debt X5 = Sales / Total Asset

Skor yang diperoleh perusahaan sampel dari perhitungan rumus di atas dapat dibandingkan dengan nilai cut off untuk kategori berikut:

Nilai Cut Off Prediksi

Z < 1,81 Bangkrut Z antara 1,81 –

2,99

Grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan)

Z > 2,99 Tidak bangkrut

2) Model Springate

Bentuk persamaan model Springate adalah sebagai berikut: S = 1,03 A + 3,07 B + 0,66 C +0,4 D

Dimana:

A = Working Capital / Total Asset

B = Net Profit before Interest and Taxes / Total Asset C = Net Profit before Taxes / Current Liabilities D = Sales / Total Asset

Skor yang diperoleh perusahaan sampel dari perhitungan rumus di atas dapat dibandingkan dengan nilai cut off untuk kategori berikut:

3) Model Zmijewski

Bentuk persamaan model Zmijewski adalah sebagai berikut: X = -4,3 - 4,5X1 + 5,7X2 – 0,004X3

Dimana: X1 = ROA

X2 = Leverage (Debt Ratio) X3 = Likuiditas (Current Ratio)

Skor yang diperoleh perusahaan sampel dari perhitungan rumus di atas dapat dibandingkan dengan nilai cut off untuk kategori berikut:

Nilai Cut Off Prediksi X > 0 Bangkrut

X < 0 Tidak bangkrut

d. Pembuatan tabel perbandingan hasil prediksi model Altman, Springate, dan Zmijewski. Skor yang dicantumkan dalam tabel merupakan skor berdasarkan perhitungan model prediksi selama tiga tahun berturut-turut sebelum perusahaan mengalami delisting. Sama halnya untuk perusahaan yang tidak mengalami delisting (listing), skor yang dicantumkan merupakan skor selama tiga tahun berturut-turut. Kolom

“status” menunjukkan keadaan sesungguhnya dari sampel perusahaan

Model Prediksi Altman

antara hasil prediksi dengan keadaan perusahaan sesungguhnya. Analisis disertai dengan perhitungan persentase keakuratan masing-masing model prediksi dalam memprediksi terjadinya delisting suatu perusahaan.

Indikator perusahaan bangkrut di pasar modal adalah perusahaan delisted (Hadi dan Anggraeni, 2008). Prediksi dianggap tepat apabila perusahaan diprediksi bangkrut (delisting), maka perusahaan tersebut mengalami delisting sedangkan apabila perusahaan diprediksi tidak bangkrut (tidak mengalami delisting), maka perusahaan tersebut tidak mengalami delisting. Ketepatan model prediksi yang tertinggi dapat dilihat dari tingkat akurasinya yang paling tinggi. Tingkat akurasi menunjukkan berapa persentase model dalam memprediksi kondisi perusahaan dengan benar berdasarkan keseluruhan sampel yang ada (Christianti, 2013). Tingkat akurasi tiap model dihitung dengan cara sebagai berikut:

Tingkat Akurasi =

x 100% Jumlah Sampel

Tipe Error I = x 100% Jumlah Sampel

Tipe Error II = x 100% Jumlah Sampel

36 BAB IV

GAMBARAN UMUM PERUSAHAAN

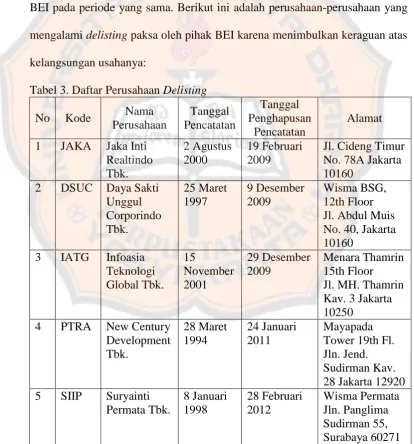

A. Gambaran Umum Perusahaan Sampel

Perusahaan yang akan diteliti terdiri atas perusahaan yang telah keluar dari BEI (delisting) periode 2009-2013 dan perusahaan yang masih terdaftar di BEI pada periode yang sama. Berikut ini adalah perusahaan-perusahaan yang mengalami delisting paksa oleh pihak BEI karena menimbulkan keraguan atas kelangsungan usahanya:

Lanjutan Tabel 3. Daftar Perusahaan Delisting

17 Mei 2013 Perkantoran Ciputat Indah

Sumber: Indonesian Capital Market Directory (ICMD) dan Fact Book IDX

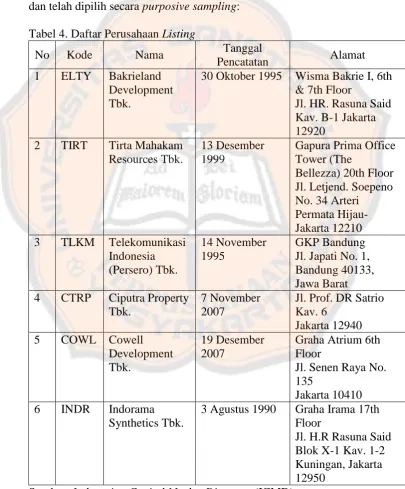

Perusahaan yang tidak mengalami delisting (listing) dalam penelitian ini merupakan perusahaan yang bergerak dalam sub sektor industri yang sama dengan sampel perusahaan yang delisting dan diambil dari periode tahun yang sama. Berikut ini adalah beberapa perusahaan yang tidak mengalami delisting dan telah dipilih secara purposive sampling:

Tabel 4. Daftar Perusahaan Listing

No Kode Nama Tanggal

Pencatatan Alamat 1 ELTY Bakrieland

Development Tbk.

30 Oktober 1995 Wisma Bakrie I, 6th & 7th Floor 3 TLKM Telekomunikasi

Indonesia

3 Agustus 1990 Graha Irama 17th Floor

Jl. H.R Rasuna Said Blok X-1 Kav. 1-2 Kuningan, Jakarta 12950

Lanjutan Tabel 4. Daftar Perusahaan Listing

10 Oktober 2007 Bellezza Arcade 2nd Floor Tower III, 3rd Floor Jl. Sultan Iskandar

24 Juli 1997 Easton Commercial Centre

Sumber: Indonesian Capital Market Directory (ICMD)

B. Deskripsi Data

Tabel 5. Periode Laporan Keuangan Yang Digunakan

No Kode Tahun

2005 2006 2007 2008 2009 2010 2011 2012 1 JAKA

2 ELTY 3 DSUC 4 TIRT 5 IATG 6 TLKM 7 PTRA 8 CTRP 9 SIIP 10 COWL 11 SIMM 12 INDR 13 PWSI 14 GPRA 15 CPDW 16 ITMG 17 SAIP 18 TKIM 19 KARK 20 LPCK

Sumber: Data diolah

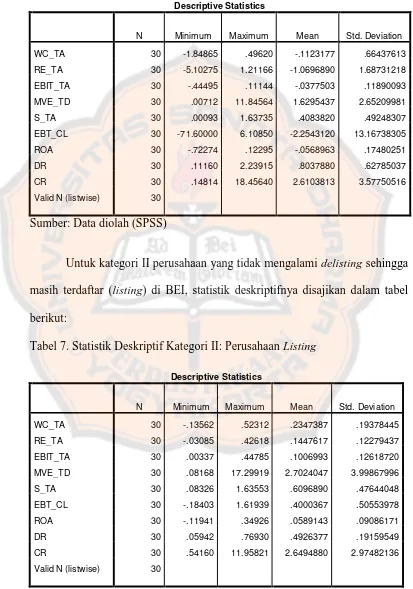

Tabel 6. Statistik Deskriptif Kategori I: Perusahaan Delisting

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation WC_TA 30 -1.84865 .49620 -.1123177 .66437613 RE_TA 30 -5.10275 1.21166 -1.0696890 1.68731218 EBIT_TA 30 -.44495 .11144 -.0377503 .11890093 MVE_TD 30 .00712 11.84564 1.6295437 2.65209981 S_TA 30 .00093 1.63735 .4083820 .49248307 EBT_CL 30 -71.60000 6.10850 -2.2543120 13.16738305 ROA 30 -.72274 .12295 -.0568963 .17480251 DR 30 .11160 2.23915 .8037880 .62785037 CR 30 .14814 18.45640 2.6103813 3.57750516 Valid N (listwise) 30

Sumber: Data diolah (SPSS)

Untuk kategori II perusahaan yang tidak mengalami delisting sehingga masih terdaftar (listing) di BEI, statistik deskriptifnya disajikan dalam tabel berikut:

Tabel 7. Statistik Deskriptif Kategori II: Perusahaan Listing

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation WC_TA 30 -.13562 .52312 .2347387 .19378445 RE_TA 30 -.03085 .42618 .1447617 .12279437 EBIT_TA 30 .00337 .44785 .1006993 .12618720 MVE_TD 30 .08168 17.29919 2.7024047 3.99867996 S_TA 30 .08326 1.63553 .6096890 .47644048 EBT_CL 30 -.18403 1.61939 .4000367 .50553978 ROA 30 -.11941 .34926 .0589143 .09086171 DR 30 .05942 .76930 .4926377 .19159549 CR 30 .54160 11.95821 2.6494880 2.97482136 Valid N (listwise) 30

Keterangan:

WC_TA = Working Capital to Total Asset RE_TA = Retained Earnings to Total Asset

EBIT_TA = Earning Before Interest and Taxes to Total Asset MVE_TD = Market Value of Equity to Book Value of Total Debt S_TA = Sales to Total Asset

EBT_CL = Net Profit before Taxes to Current Liabilities ROA = Return On Asset

DR = Debt Ratio CR = Current Ratio

Sembilan variabel penelitian dalam tabel 6 dan tabel 7 merupakan rasio-rasio keuangan yang digunakan dalam ketiga model prediksi kebangkrutan. Masing-masing kategori menggunakan data yang diambil dari 10 perusahaan dengan data keuangan selama tiga tahun berturut-turut. Bila dibandingkan hasil statistik deskriptif antara kategori I dan II, variabel-variabel dalam kategori I cenderung memiliki nilai rata-rata yang negatif dibandingkan kategori II.

-0,13562 dengan rata-rata dan standar deviasi masing-masing sebesar 0,2347387 dan 0,19378445. Nilai tertinggi WC_TA dimiliki oleh PT. Cowell Development Tbk. tahun 2009 dan nilai terendah WC_TA dimiliki oleh PT. Telekomunikasi Indonesia (Persero) Tbk. tahun 2008.

Rata-rata WC_TA yang dimiliki oleh kategori II bernilai positif sedangkan kategori I bernilai negatif. Hal tersebut menunjukkan bahwa perusahaan yang tidak mengalami delisting memiliki kemampuan yang lebih baik dalam menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimiliki perusahaan. Jika modal kerja bersih bernilai positif maka perusahaan jarang menghadapi kesulitan dalam melunasi kewajibannya sedangkan jika modal bersih bernilai negatif maka perusahaan kemungkinan akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut (Endri, 2009).

masing-masing sebesar 0,1447617 dan 0,12279437. Kategori I memiliki rata-rata RE_TA lebih kecil jika dibandingkan dengan rata-rata RE_TA kategori II. Semakin rendah RE_TA maka kemampuan perusahaan dalam menghasilkan laba ditahan dari aktivanya semakin kecil sehingga kemungkinan perusahaan mengalami financial distress hingga kebangkrutan menjadi semakin tinggi.

Untuk kategori I, variabel EBIT_TA (earnings before interest and taxes to total asset) memiliki nilai tertinggi sebesar 0,11144 yang dimiliki oleh

PT. Indo Setu Bara Resources Tbk. tahun 2012 dan nilai terendah sebesar -0,44495 yang dimiliki oleh PT. Indo Setu Bara Resources Tbk. tahun 2011.

Nilai rata-rata dan standar deviasinya masing-masing sebesar -0,0377503 dan 0,11890093. Sedangkan untuk kategori II variabel EBIT_TA memiliki nilai tertinggi sebesar 0,44785 dan nilai terendah sebesar 0,00337 yang masing-masing dimiliki oleh PT. Indo Tambangraya Megah Tbk. tahun 2011 dan PT. Tirta Mahakam Resources Tbk. tahun 2008. Nilai rata-rata dan standar deviasinya masing-masing sebesar 0,1006993 dan 0,12618720. Dalam hal ini, kategori I memiliki rata-rata EBIT_TA yang lebih kecil daripada rata-rata EBIT_TA kategori II. Semakin rendah EBIT_TA menunjukkan semakin kecilnya kemampuan perusahaan dalam menghasilkan laba sebelum bunga dan pajak dari aktiva yang digunakan perusahaan.

Tbk. tahun 2006 dan nilai terendah dimiliki oleh PT. Panca Wiratama Sakti Tbk. tahun 2010. Sedangkan variabel MVE_TD untuk kategori II memiliki rata-rata dan standar deviasi masing-masing sebesar 2,7024047 dan 3,99867996 dengan nilai tertinggi sebesar 17,29919 dan nilai terendah sebesar 0,08168. Nilai tertinggi dimiliki oleh PT. Indo Tambangraya Megah Tbk. tahun 2010 dan nilai terendah dimiliki oleh PT. Indorama Synthetics Tbk. tahun 2008. Dalam hal ini, rata-rata MVE_TD yang dimiliki kategori I lebih kecil daripada kategori II. Semakin rendah MVE_TD menunjukkan semakin kecilnya kemampuan perusahaan dalam memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri.

Kategori I variabel EBT_CL (net profit before taxes to current liabilities) memiliki ratarata dan standar deviasi masingmasing sebesar -2,254312 dan 13,16738305. Nilai tertinggi sebesar 6,1085 dimiliki oleh PT. Surabaya Agung Industry Pulp Tbk. tahun 2011 dan nilai terendah sebesar -71,6 dimiliki oleh PT. Surya Intrindo Makmur Tbk. tahun 2009. Sedangkan kategori II variabel EBT_CL memiliki rata-rata dan standar deviasi masing-masing sebesar 0,4000367 dan 0,50553978. Nilai tertinggi sebesar 1,61939 dimiliki oleh PT. Indo Tambangraya Megah Tbk. tahun 2011 dan nilai terendah sebesar -0,18403 dimiliki oleh PT. Tirta Mahakam Resources Tbk. tahun 2008. Dalam hal ini, kategori II memiliki rata-rata EBT_CL yang lebih kecil dibandingkan kategori I. Semakin rendah EBT_CL maka semakin kecil kemungkinan laba sebelum pajak dapat menutupi hutang lancar yang dimiliki perusahaan.

lebih kecil dibandingkan kategori II, dimana semakin kecil ROA maka semakin kecil kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba.

Untuk kategori I variabel DR (debt ratio) memiliki rata-rata dan standar deviasi masing-masing sebesar 0,8037880 dan 0,62785037. Nilai tertinggi sebesar 2,23915 dimiliki oleh PT. Panca Wiratama Sakti Tbk. tahun 2010 dan nilai terendah sebesar 0,11160 dimiliki oleh PT. Jaka Inti Realtindo Tbk. tahun 2005. Sedangkan untuk kategori II variabel DR memiliki rata-rata dan standar deviasi masing-masing sebesar 0,4926377 dan 0,19159549. Nilai tertinggi sebesar 0,76930 dimiliki oleh PT. Tirta Mahakam Resources Tbk. tahun 2008 dan nilai terendah sebesar 0,05942 dimiliki oleh PT. Ciputra Property Tbk. tahun 2009. Rata-rata DR yang dimiliki kategori I lebih besar dibandingkan kategori II, dimana semakin tinggi nilai DR maka semakin besar risiko yang dihadapi perusahaan dalam melunasi hutang atau kewajibannya.

50 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Prediksi Kebangkrutan dengan Model Altman Z-Score

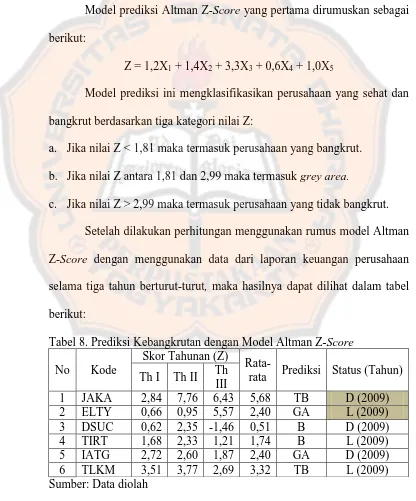

Model prediksi Altman Z-Score yang pertama dirumuskan sebagai berikut:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Model prediksi ini mengklasifikasikan perusahaan yang sehat dan bangkrut berdasarkan tiga kategori nilai Z:

a. Jika nilai Z < 1,81 maka termasuk perusahaan yang bangkrut. b. Jika nilai Z antara 1,81 dan 2,99 maka termasuk grey area.

c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut. Setelah dilakukan perhitungan menggunakan rumus model Altman Z-Score dengan menggunakan data dari laporan keuangan perusahaan selama tiga tahun berturut-turut, maka hasilnya dapat dilihat dalam tabel berikut:

Tabel 8. Prediksi Kebangkrutan dengan Model Altman Z-Score

No Kode

Skor Tahunan (Z)

Rata-rata Prediksi Status (Tahun) Th I Th II Th

III

Lanjutan Tabel 8. Prediksi Kebangkrutan dengan Model Altman Z-Score No Kode Skor Tahunan (Z)

Rata-rata Prediksi Status (Tahun) Th I Th II Th III

Keterangan Kolom Status (Tahun): = 1 (satu) tahun setelah prediksi = 2 (dua) tahun setelah prediksi = 3 (tiga) tahun setelah prediksi

2. Prediksi Kebangkrutan dengan Model Springate

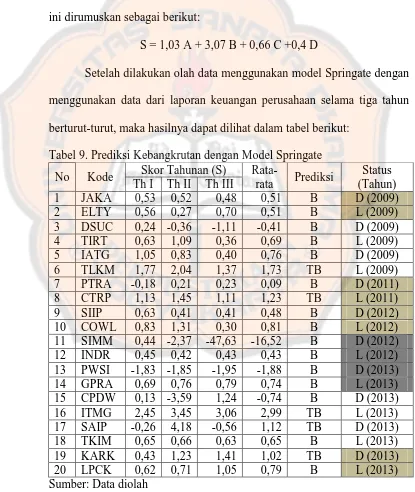

Model prediksi Springate mengklasifikasikan perusahaan dengan skor S > 0,862 merupakan perusahaan yang tidak berpotensi bangkrut. Sebaliknya jika perusahaan memiliki skor S < 0,862 akan diklasifikasikan sebagai perusahaan yang tidak sehat dan berpotensi untuk bangkrut. Model ini dirumuskan sebagai berikut:

S = 1,03 A + 3,07 B + 0,66 C +0,4 D

Setelah dilakukan olah data menggunakan model Springate dengan menggunakan data dari laporan keuangan perusahaan selama tiga tahun berturut-turut, maka hasilnya dapat dilihat dalam tabel berikut:

Rata-Keterangan: Th = Tahun B = Bangkrut TB = Tidak Bangkrut D = Delisting L = Listing

Keterangan Kolom Status (Tahun): = 1 (satu) tahun setelah prediksi = 2 (dua) tahun setelah prediksi = 3 (tiga) tahun setelah prediksi

Berdasarkan hasil perhitungan dengan menggunakan model Springate, dapat diketahui sebanyak 15 sampel perusahaan diprediksi tidak sehat atau mengalami kebangkrutan di masa yang akan datang. Sisanya sebanyak 5 perusahaan diprediksi tidak akan mengalami kebangkrutan atau perusahaan dalam kondisi sehat.

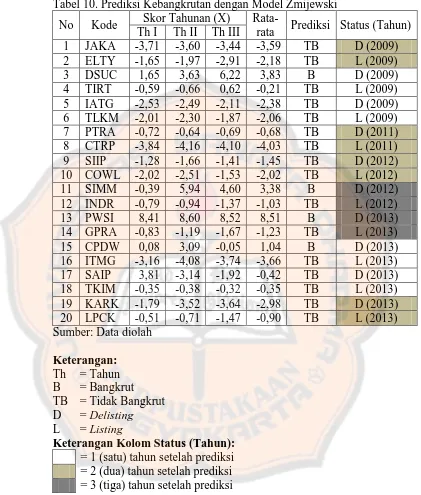

3. Prediksi Kebangkrutan dengan Model Zmijewski

Model prediksi Zmijewski memiliki nilai cut off sebesar 0, artinya jika skor X > 0 maka perusahaan diprediksi akan berpotensi mengalami kebangkrutan, dan apabila skor X < 0 maka perusahaan diprediksi tidak berpotensi mengalami kebangkrutan. Model ini dirumuskan sebagai berikut:

X = -4,3 - 4,5X1 + 5,7X2 – 0,004X3

Tabel 10. Prediksi Kebangkrutan dengan Model Zmijewski No Kode Skor Tahunan (X)

Rata-rata Prediksi Status (Tahun) Th I Th II Th III

Keterangan Kolom Status (Tahun): = 1 (satu) tahun setelah prediksi = 2 (dua) tahun setelah prediksi = 3 (tiga) tahun setelah prediksi

16 perusahaan lainnya diprediksi tidak akan mengalami kebangkrutan atau perusahaan dalam keadaan sehat.

B. Pembahasan

Penulis akan melakukan perbandingan antara model prediksi Altman Z-Score, model prediksi Springate, dan model prediksi Zmijewski untuk mengetahui ketepatan ketiga model prediksi tersebut dalam memprediksi terjadi atau tidaknya delisting suatu perusahaan di Bursa Efek Indonesia. Dalam penelitian ini akan dilakukan perbandingan antara hasil prediksi dengan keadaan perusahaan sampel. Keadaan perusahaan yang dimaksud dapat dilihat dari statusnya yang delisting atau listing di BEI.

Perbandingan antara hasil prediksi dengan status perusahaan yaitu

apabila perusahaan diprediksi “bangkrut” maka perusahaan tersebut

mengalami delisting secara paksa di masa yang akan datang (satu sampai tiga tahun dari hasil prediksi). Begitu pula sebaliknya, apabila perusahaan

diprediksi “tidak bangkrut” maka perusahaan tersebut akan tetap terdaftar di

BEI dan tidak mengalami delisting secara paksa.

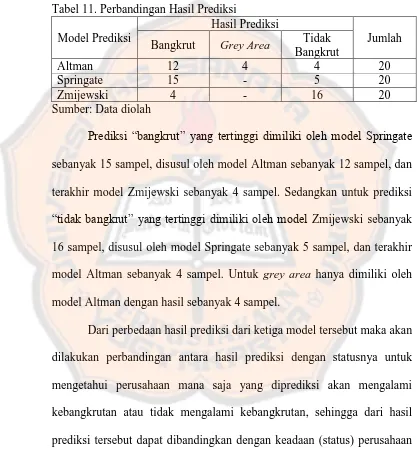

1. Perbandingan Hasil Prediksi Model Altman, Springate, dan

Zmijewski

Berdasarkan hasil perhitungan dengan menggunakan model Altman, Springate, dan Zmijewski yang diterapkan pada perusahaan yang mengalami delisting maupun tidak mengalami delisting, dapat diketahui bahwa hasil prediksi dari ketiga model tersebut tidaklah sama. Hal tersebut

dan prediksi “tidak bangkrut” berdasarkan analisis menggunakan ketiga

model prediksi kebangkrutan. Banyaknya sampel yang diprediksi bangkrut dan tidak bangkrut dapat dilihat dalam tabel berikut ini:

Tabel 11. Perbandingan Hasil Prediksi Model Prediksi

Hasil Prediksi

Jumlah Bangkrut Grey Area Tidak

Bangkrut

Altman 12 4 4 20

Springate 15 - 5 20

Zmijewski 4 - 16 20

Sumber: Data diolah

Prediksi “bangkrut” yang tertinggi dimiliki oleh model Springate

sebanyak 15 sampel, disusul oleh model Altman sebanyak 12 sampel, dan terakhir model Zmijewski sebanyak 4 sampel. Sedangkan untuk prediksi

“tidak bangkrut” yang tertinggi dimiliki oleh model Zmijewski sebanyak

16 sampel, disusul oleh model Springate sebanyak 5 sampel, dan terakhir model Altman sebanyak 4 sampel. Untuk grey area hanya dimiliki oleh model Altman dengan hasil sebanyak 4 sampel.

Tabel 12. Perbandingan Hasil Prediksi Dengan Status Perusahaan

Grey Area Bangkrut Tidak

Bangkrut Listing 3 DSUC

Bangkrut Bangkrut Bangkrut Delisting 4 TIRT

Bangkrut Bangkrut Tidak

Bangkrut Listing 5 IATG

Grey Area Bangkrut Tidak

Bangkrut Delisting

Bangkrut Bangkrut Tidak

Bangkrut Delisting

Bangkrut Bangkrut Tidak

Bangkrut Delisting 10 COWL

Grey Area Bangkrut Tidak

Bangkrut Listing 11 SIMM

Bangkrut Bangkrut Bangkrut Delisting 12 INDR

Bangkrut Bangkrut Tidak

Bangkrut Listing 13 PWSI

Bangkrut Bangkrut Bangkrut Delisting 14 GPRA

Bangkrut Bangkrut Tidak

Bangkrut Listing 15 CPDW

Bangkrut Bangkrut Bangkrut Delisting 16 ITMG Tidak

Bangkrut Bangkrut Tidak

Bangkrut Listing

Bangkrut Bangkrut Tidak

Berdasarkan hasil analisis ketiga model prediksi yang dapat dilihat pada tabel 12, sebanyak 7 perusahaan memiliki hasil prediksi yang sama meskipun menggunakan tiga model prediksi yang berbeda. Perusahaan yang diprediksi sama oleh ketiga model prediksi kebangkrutan diringkas dalam tabel berikut:

Tabel 13. Daftar Perusahaan Yang Memiliki Kesamaan Prediksi

No Kode Nama Prediksi Status

1 DSUC Daya Sakti Unggul

Corporindo Tbk. Bangkrut Delisting 2 TLKM Telekomunikasi Indonesia

(Persero) Tbk. 4 SIMM Surya Intrindo Makmur

Tbk. Bangkrut Delisting

5 PWSI Panca Wiratama Sakti

Tbk. Bangkrut Delisting

6 CPDW Indo Setu Bara Resources

Tbk. Bangkrut Delisting

7 ITMG Indo Tambangraya Megah Tbk.

Tidak

Bangkrut Listing Sumber: Data diolah

Bila dibandingkan antara hasil prediksi dengan keadaan (status) perusahaan, ketujuh perusahaan pada tabel 13 diprediksi tepat dengan menggunakan ketiga model prediksi. Sebagai contoh, PT. Daya Sakti

Unggul Corporindo Tbk. (DSUC) yang diprediksi “bangkrut” oleh model